Tamaño y participación del mercado de manejo automatizado de materiales en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

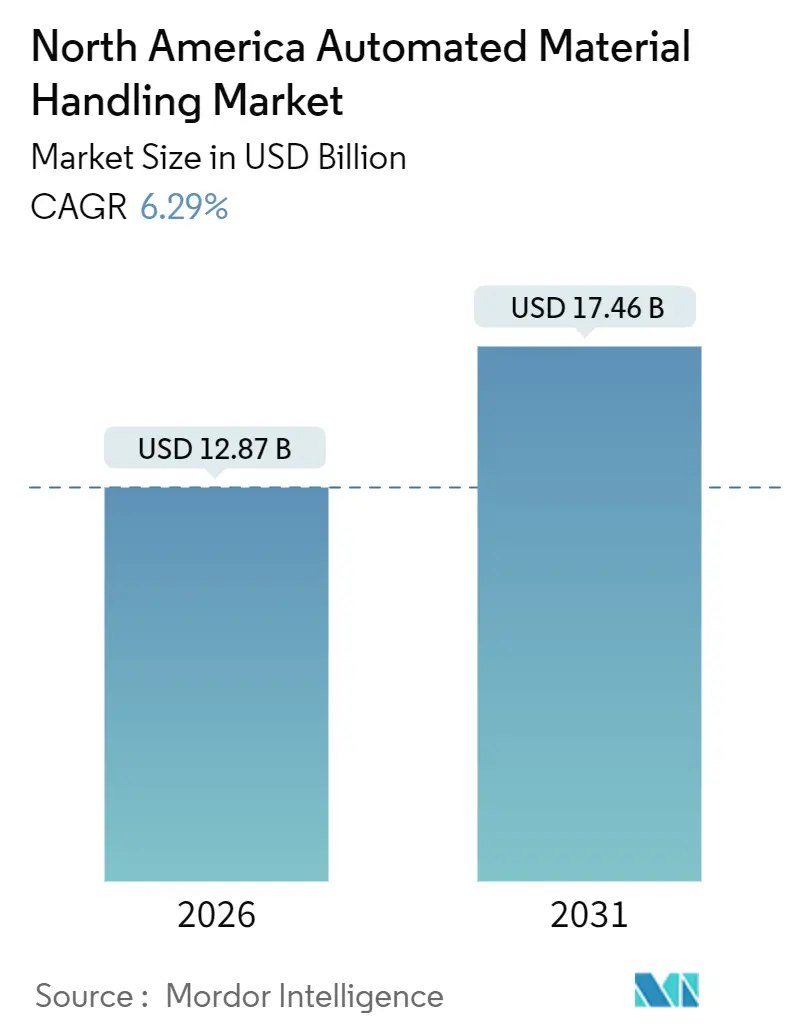

| Tamaño del Mercado (2026) | 12.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de manejo automatizado de materiales en América del Norte por Mordor Intelligence

El mercado de manejo automatizado de materiales en América del Norte alcanzó USD 12,87 mil millones en 2026 y se prevé que se expanda a USD 17,46 mil millones en 2031, lo que se traduce en una CAGR del 6,29% durante el período, subrayando el cambio estructural hacia redes de distribución altamente automatizadas y orquestadas por software. La penetración del comercio electrónico, ahora combinada con las expectativas de entrega en el mismo día y al día siguiente, está acelerando la adopción de equipos de alto rendimiento y software de ejecución de almacenes habilitado por inteligencia artificial. El hardware aún absorbe la mayor parte del desembolso de capital, pero las capas de inteligencia se han convertido en el diferenciador decisivo. Los robots móviles autónomos, los sistemas de lanzadera compactos y las soluciones de picking guiadas por visión se están expandiendo más rápidamente porque se adaptan fácilmente a instalaciones existentes y ofrecen una rápida recuperación de la inversión en entornos con escasez de mano de obra. Los créditos fiscales por inversión en Estados Unidos y Canadá, combinados con la aguda escasez de técnicos, están impulsando a los operadores hacia contratos llave en mano con servicios incluidos que transfieren el riesgo a los integradores y al mismo tiempo aumentan el valor de vida útil del sistema.

Conclusiones clave del informe

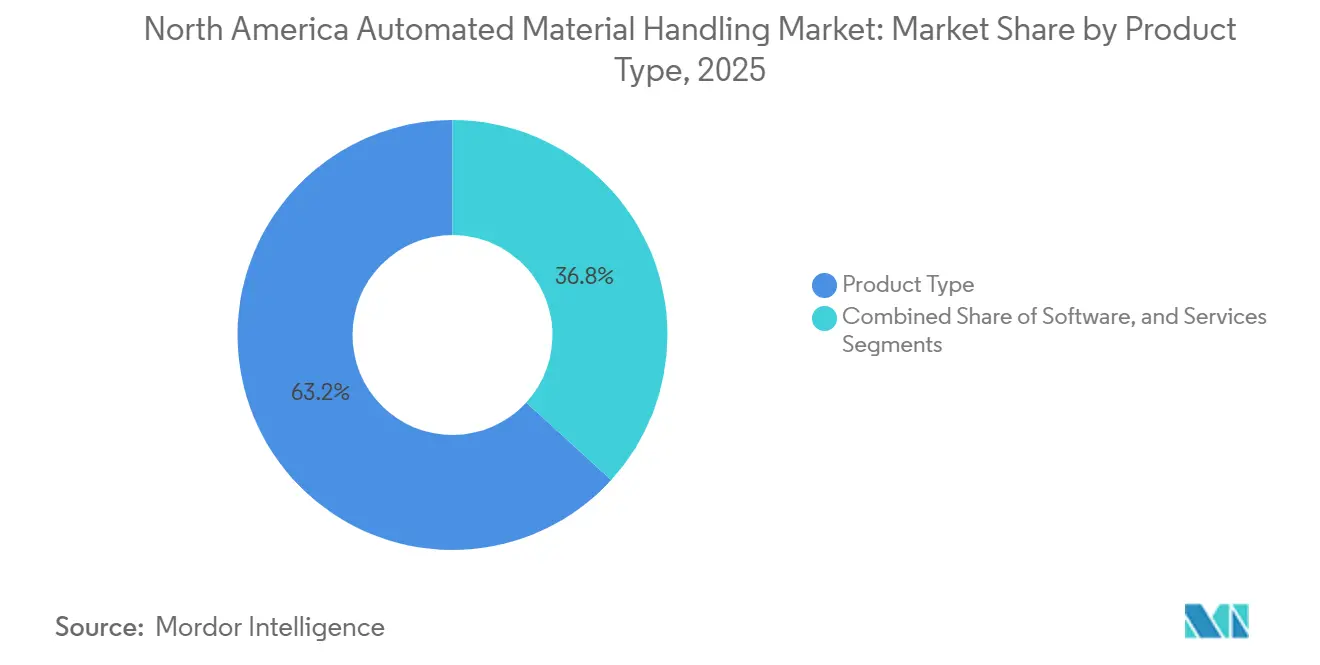

- Por tipo de producto, el hardware lideró con una participación en los ingresos del 63,21% en 2025, mientras que se proyecta que el software registre el mayor crecimiento con una CAGR del 7,27% hasta 2031.

- Por tipo de equipo, el AS/RS de carga unitaria capturó el 28,4% de los ingresos de 2025; se prevé que los robots móviles autónomos se expandan a una CAGR del 7,91% hasta 2031.

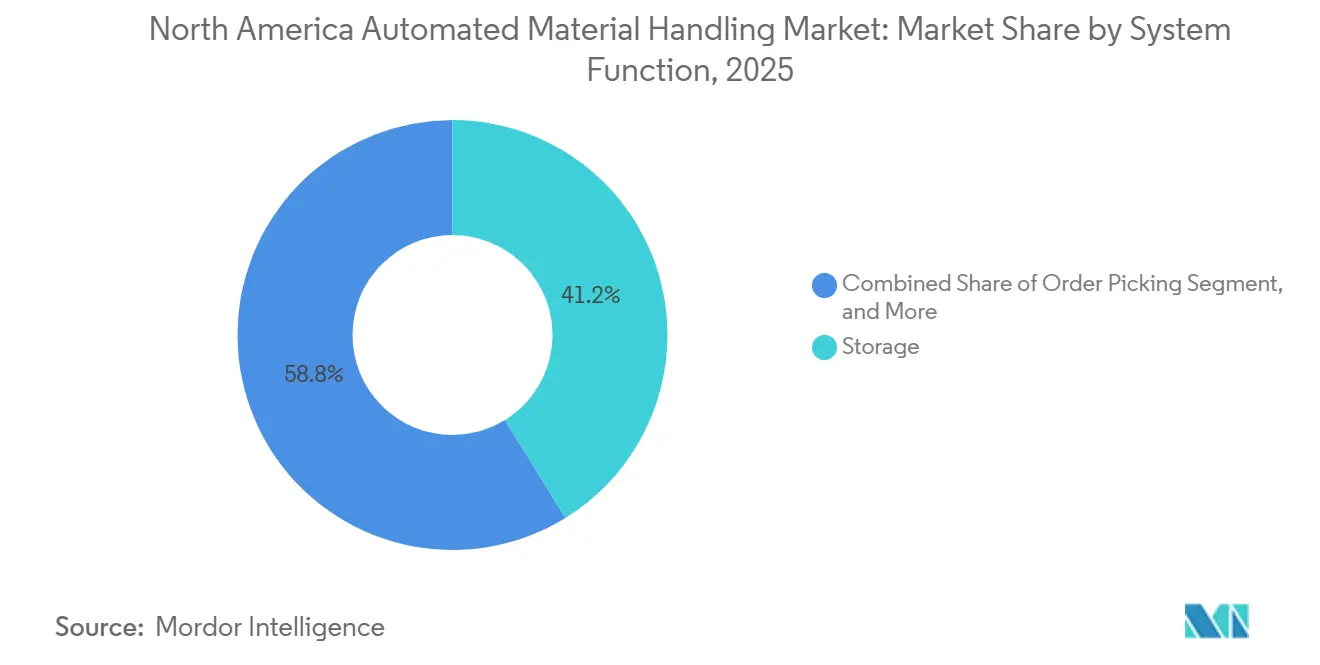

- Por función del sistema, el almacenamiento contribuyó con el 41,2% del gasto en 2025, mientras que los sistemas de picking de pedidos registrarán el aumento más rápido con una CAGR del 7,63% hasta 2031.

- Por vertical de usuario final, el comercio minorista, el almacenamiento y los centros de distribución dominaron con una participación del 37,5% en 2025; se prevé que el cumplimiento del comercio electrónico crezca a una CAGR del 7,83% hasta 2031.

- Por país, Estados Unidos representó el 87,9% de los ingresos regionales de 2025, mientras que se proyecta que Canadá avance a una CAGR del 8,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e perspectivas del mercado de manejo automatizado de materiales en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de las inversiones en automatización de almacenes tras la COVID-19 | +1.20% | Estados Unidos y Canadá, concentrado en los corredores logísticos del Medio Oeste y Ontario | Mediano plazo (2-4 años) |

| Creciente adopción de robots móviles autónomos en almacenes de operadores logísticos tercerizados | +1.80% | Estados Unidos, con alta densidad inicial en California, Texas y Nueva Jersey | Corto plazo (≤ 2 años) |

| Demanda impulsada por el comercio electrónico de centros de cumplimiento de alto rendimiento | +2.10% | Estados Unidos y Canadá, núcleos urbanos con más de 1 millón de habitantes | Corto plazo (≤ 2 años) |

| Adopción de sistemas de ejecución de almacenes impulsados por IA | +1.40% | Estados Unidos, liderado por minoristas y operadores logísticos tercerizados de Fortune 500 | Mediano plazo (2-4 años) |

| Créditos fiscales por inversión e incentivos para la automatización en Estados Unidos y Canadá | +0.90% | Estados Unidos (Sección 179, créditos de la Ley de Reducción de la Inflación) y Canadá (SR&ED, SIF) | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad que impulsan soluciones de manejo de materiales energéticamente eficientes | +0.70% | Estados Unidos (California, Nueva York) y Canadá (Columbia Británica, Ontario) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda impulsada por el comercio electrónico de centros de cumplimiento de alto rendimiento

Los volúmenes de paquetes en América del Norte superaron los 16 mil millones de unidades en 2025, lo que impulsó a los minoristas y a los operadores logísticos tercerizados a comprimir los ciclos de pedido a envío por debajo de dos horas en las ciudades densamente pobladas. Los comerciantes de primer nivel invirtieron fuertemente: Amazon operó más de 110 centros de clasificación y 1.000 estaciones de entrega en todo Estados Unidos en 2025; cada uno diseñado para un rendimiento máximo superior a un millón de artículos por día.[1]Amazon.com, "Informe Anual 2025," amazon.com Walmart destinó USD 1.400 millones en octubre de 2025 para modernizar 65 centros de distribución con AS/RS y paletizadores robóticos, con el objetivo de lograr cobertura de entrega en el mismo día para el 90% de los pedidos en línea para 2027.[2]Walmart Corporativo, "Inversiones en la cadena de suministro 2025," corporate.walmart.com Compromisos similares de grandes cadenas se están extendiendo a operadores de nivel medio que ahora arriendan espacio en centros de micro-cumplimiento compartidos equipados con sistemas de mercancía a persona, concentrando el capital en un reducido número de integradores.

Creciente adopción de robots móviles autónomos en almacenes de operadores logísticos tercerizados

Los operadores logísticos tercerizados gestionaron aproximadamente 2.100 millones de ft² de capacidad de almacén en Estados Unidos en 2025, pero solo el 18% estaba automatizado. Los proveedores de robots aprovecharon la oportunidad: un proveedor líder informó despliegues de más de 12.000 unidades colaborativas en instalaciones gestionadas por DHL, GXO Logistics y Geodis, lo que aumentó las tasas de picking en 2,5× respecto a los métodos manuales.[3]Locus Robotics, "Hitos de despliegue 2025," locusrobotics.com Las asociaciones que integran el software de gestión de flotas directamente en los sistemas de gestión de almacenes han reducido el tiempo de puesta en marcha de seis meses a tan solo ocho semanas, acelerando el retorno de la inversión. La flexibilidad es primordial porque los clientes de los operadores logísticos tercerizados a menudo renegocian los SKU y los volúmenes cada trimestre; los robots móviles autónomos, sin verse afectados por rutas fijas guiadas, permiten una reconfiguración rápida con un tiempo de inactividad mínimo.

Adopción de sistemas de ejecución de almacenes impulsados por IA

Las plataformas inteligentes de ejecución de almacenes ahora optimizan la secuenciación de tareas, la programación de recursos y la asignación de ubicaciones en tiempo real. El lanzamiento en 2025 de un gran integrador incorporó análisis predictivos que pronostican volúmenes de pedidos con 48 horas de anticipación, reduciendo las horas de mano de obra por pedido en un 15% en dos sitios piloto de empresas Fortune 100.[4]Honeywell International, "Lanzamiento de Momentum WES 2025," honeywell.com El algoritmo de asignación nocturna de ubicaciones de otro proveedor mejoró la densidad de picking en un 12% en una instalación farmacéutica de 500.000 ft², lo que pone de relieve las ganancias de rendimiento disponibles gracias a la orquestación basada en datos. El software ahora representa entre el 8% y el 12% del valor total del proyecto, estableciendo un conjunto de ingresos recurrentes que compensa la compresión de los márgenes del hardware.

Créditos fiscales por inversión e incentivos para la automatización

La Sección 179 del Código de Rentas Internas permite a las empresas estadounidenses deducir hasta USD 1,16 millones en equipos calificados durante 2025, cubriendo la mayoría de los proyectos de vehículos de guiado automático y transportadores para operadores de tamaño mediano. La Ley de Reducción de la Inflación extendió la depreciación acelerada para equipos energéticamente eficientes, permitiendo deducciones del 60% en el primer año si los sistemas cumplen con las pautas de Energy Star. El programa SR&ED de Canadá desembolsó CAD 3.500 millones en 2024, con el 9% destinado a automatización y robótica. Ontario añadió un Crédito Fiscal por Inversión en Oportunidades Regionales del 10% en enero de 2025, reduciendo los costos netos de capital hasta en un 35% cuando se combinan con los incentivos federales. Estos programas en conjunto inclinan los cálculos del retorno de la inversión a favor de la automatización, en particular para los operadores que históricamente contrataban mano de obra en lugar de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costos iniciales de capital e integración para instalaciones existentes | -1.30% | Estados Unidos y Canadá, instalaciones heredadas construidas antes de 2010 | Corto plazo (≤ 2 años) |

| Escasez de técnicos especializados para el mantenimiento de automatización avanzada | -0.90% | Estados Unidos y Canadá, aguda en mercados secundarios | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en sistemas de manejo de materiales conectados | -0.50% | Estados Unidos y Canadá, operadores con flotas de múltiples proveedores | Mediano plazo (2-4 años) |

| Complejidades de cumplimiento de códigos de construcción y seguridad en la modernización | -0.40% | Estados Unidos, jurisdicciones con estrictos códigos sísmicos o de incendios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos iniciales de capital e integración para instalaciones existentes

La modernización de almacenes más antiguos generalmente cuesta entre un 40% y un 60% más por pie cuadrado que construcciones comparables en terrenos sin uso previo, ya que los suelos, los sistemas eléctricos y los sistemas de climatización a menudo requieren mejoras para soportar la automatización las 24 horas del día, los 7 días de la semana. Una encuesta realizada en 2024 a 150 operadores logísticos encontró que el 62% citó la complejidad de integración como la principal barrera para la adopción. Un proyecto de un integrador en 2024 en un distribuidor de repuestos automotrices de Estados Unidos sufrió sobrecostos de USD 8 millones debido a problemas estructurales imprevistos, lo que amplificó la cautela de los inversores. Los arrendatarios enfrentan un riesgo adicional: los propietarios frecuentemente rechazan modificaciones permanentes, dejando a los inquilinos responsables de los gastos de desmantelamiento al final del arrendamiento.

Escasez de técnicos especializados para el mantenimiento de automatización avanzada

Se proyecta que la demanda de mecánicos de maquinaria industrial en Estados Unidos aumente un 13% entre 2024 y 2034, pero los programas de formación profesional producen solo 8.000 técnicos certificados anualmente, muy por debajo de los 15.000 requeridos. Los tiempos de respuesta del servicio para las reparaciones de controladores lógicos programables aumentaron de 24 horas en 2023 a 38 horas en 2025 en un importante integrador, extendiendo el tiempo de inactividad para los operadores en Memphis, Indianápolis y Columbus. En Canadá, el 41% de las empresas logísticas informó dificultades para contratar personal familiarizado con los protocolos de redes industriales, lo que llevó a los integradores a ofrecer contratos de servicio plurianuales que pueden aumentar el costo total de propiedad hasta en un 18%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el software gana terreno a medida que se multiplican las capas de inteligencia

El hardware representó el 63,21% de los ingresos de 2025, reflejando la intensidad de capital de los transportadores, las grúas de AS/RS y los brazos robóticos, pero el software es el componente de más rápido crecimiento, avanzando a una CAGR del 7,27% a medida que los operadores persiguen ganancias de rendimiento impulsadas por datos. Los ingresos por servicios, vinculados a la instalación y el mantenimiento a largo plazo, siguen el crecimiento del hardware pero están limitados por la escasez de técnicos. Se proyecta que el tamaño del mercado de manejo automatizado de materiales en América del Norte para soluciones de software capture una participación creciente del gasto, habilitada por licencias modulares que permiten la activación gradual de funciones. En paralelo, el hardware sigue siendo indispensable para las nuevas instalaciones donde los transportadores y los clasificadores típicamente consumen hasta el 80% de los presupuestos de proyecto, lo que subraya un patrón de inversión de doble vía que fusiona la capacidad física con el control inteligente.

Las plataformas de ejecución de almacenes de segunda generación que integran análisis predictivos, gemelos digitales y orquestación de flotas están consolidando flujos de ingresos recurrentes. Un proveedor líder informó que el software ahora representa el 11% de los ingresos de la división, frente a un dígito hace dos años, mientras que los precios modulares de otro redujeron los desembolsos iniciales en un 35% y al mismo tiempo aseguraron un mayor valor de vida útil a través de suscripciones anuales. El mercado de manejo automatizado de materiales en América del Norte continúa siguiendo una trayectoria en la que el hardware penetra primero en las nuevas instalaciones, luego los incrementos de software desbloquean ganancias de capacidad adicionales, un patrón reflejado en la creciente participación de los contratos de servicio que incorporan monitoreo remoto y mantenimiento preventivo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de equipo: los robots móviles autónomos interrumpen la infraestructura fija

Los sistemas AS/RS de carga unitaria mantuvieron el 28,4% de los ingresos por equipos de 2025, demostrando su atractivo perdurable para entornos de alto rendimiento que priorizan la densidad y la velocidad a nivel de palé. No obstante, los robots móviles autónomos representan la categoría de más rápido crecimiento con una CAGR del 7,91%, impulsados por su capacidad para navegar por diseños dinámicos sin guías fijas. El tamaño del mercado de manejo automatizado de materiales en América del Norte para robots móviles autónomos se está expandiendo a medida que los operadores de instalaciones existentes buscan la flexibilidad que los transportadores convencionales o los vehículos de guiado automático no pueden ofrecer. Los vehículos de guiado automático mantienen su relevancia en entornos automotrices y farmacéuticos donde prevalecen las rutas predeterminadas y los requisitos de sala limpia, mientras que los vehículos guiados por láser llenan un nicho para aplicaciones de flexibilidad media.

El aumento de los volúmenes de paquetes del comercio electrónico y la proliferación de SKU están inclinando las compras hacia robots que pueden ser reubicados rápidamente a medida que cambian las combinaciones de productos. Los principales proveedores ahora incluyen software de gestión de flotas que coordina tareas entre distintas marcas de robots, aliviando las preocupaciones sobre la dependencia de un proveedor y fomentando estrategias de múltiples flotas. En paralelo, la infraestructura fija como los clasificadores de banda transversal sigue siendo esencial en los centros de paquetes que procesan más de 10.000 paquetes por hora, lo que subraya que los robots móviles autónomos complementan en lugar de desplazar completamente a los transportadores en el mercado de manejo automatizado de materiales en América del Norte.

Por función del sistema: el picking de pedidos se acelera a medida que el micro-cumplimiento escala

Las funciones de almacenamiento aportaron el 41,2% del valor de 2025, reflejando la ubicuidad de los sistemas AS/RS y los sistemas de estanterías densas en los grandes centros de distribución. Sin embargo, las soluciones de picking de pedidos están configuradas para crecer a una CAGR del 7,63% porque los nodos de micro-cumplimiento dentro de las zonas urbanas demandan ciclos de picking a envío inferiores a 30 minutos. La participación del mercado de manejo automatizado de materiales en América del Norte para equipos de picking de pedidos está aumentando a medida que los minoristas despliegan tecnologías de mercancía a persona que reducen el tiempo de desplazamiento, que históricamente representaba entre el 60% y el 70% de los ciclos de picking manual. Las funciones de transporte, que abarcan transportadores y robots móviles que trasladan contenedores entre zonas, se expanden junto con las huellas de las instalaciones, mientras que la automatización del embalaje gana impulso gracias a los mandatos de sostenibilidad y reducción de costos.

Las plataformas de mercancía a persona que combinan lanzaderas robóticas con estaciones de trabajo ergonómicas ahora incorporan verificación por visión que reduce los errores de picking en más de un 80%, abordando costosas devoluciones. Mientras tanto, la automatización del manejo de residuos, aunque de menor escala, está creciendo a medida que los objetivos de sostenibilidad corporativa exigen un control más estricto sobre los flujos de reciclaje. En general, el mercado de manejo automatizado de materiales en América del Norte continúa reorientando el capital hacia sistemas de picking, transporte y embalaje que influyen directamente en el tiempo de ciclo, dejando que la inversión en almacenamiento escale linealmente con la expansión de las instalaciones.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por vertical de usuario final: el cumplimiento del comercio electrónico supera al comercio minorista tradicional

El comercio minorista, el almacenamiento y los centros de distribución mantuvieron el 37,5% de los ingresos de 2025, pero el cumplimiento del comercio electrónico avanza más rápido con una CAGR del 7,83% a medida que la penetración en línea aumentó al 9,02% de las ventas minoristas de Estados Unidos a finales de 2025. El tamaño del mercado de manejo automatizado de materiales en América del Norte asignado a las operaciones de comercio electrónico se está expandiendo porque los comerciantes omnicanal y los minoristas de comercio exclusivo en línea priorizan la velocidad y la precisión. La distribución automotriz sigue siendo un adoptante significativo debido a los requisitos de secuenciación justo a tiempo, aunque el cambio a los vehículos eléctricos puede reducir la complejidad de los repuestos con el tiempo. Los operadores de alimentos y bebidas despliegan automatización de cadena de frío para contrarrestar la escasez de mano de obra en entornos refrigerados, mientras que los distribuidores farmacéuticos adoptan AS/RS para la trazabilidad a nivel de lote y el monitoreo de temperatura.

Los transportistas de paquetes y los operadores de manejo de equipaje en aeropuertos continúan invirtiendo en clasificación de alta velocidad, pero los centros de micro-cumplimiento para la entrega de última milla son ahora el subsegmento de mayor crecimiento. Para la fabricación en general, las iniciativas de producción lean impulsan la adopción incremental de vehículos de guiado automático y paletizadores robóticos que optimizan el flujo de materiales dentro de la planta. En conjunto, las tasas de crecimiento divergentes destacan un giro de capital hacia sectores con perfiles de pedidos volátiles y estrictos plazos de entrega, reforzando la importancia estratégica de la automatización definida por software.

Análisis geográfico

Estados Unidos ancla el mercado de manejo automatizado de materiales en América del Norte con el 87,9% de los ingresos de 2025, respaldado por vastos corredores logísticos, el comercio electrónico generalizado y disposiciones de deducción favorables. Los volúmenes máximos de paquetes ahora superan un millón de unidades por instalación en los principales centros, exigiendo la operación continua de transportadores, clasificadores y robots móviles autónomos. Los grandes minoristas que modernizan los centros de distribución heredados han reorientado los presupuestos de capital para enfatizar soluciones modulares centradas en la robótica que comprimen los ciclos de pedidos y reducen la dependencia de la mano de obra.

Canadá, avanzando a una CAGR del 8,22% hasta 2031, está aprovechando una ola de incentivos federales y provinciales que reducen los costos netos de automatización hasta en un 35%. La aguda escasez de técnicos, citada por el 41% de los operadores, impulsa la demanda de contratos de servicio a largo plazo incluidos con la compra de equipos. Si bien la escala del proyecto es menor, el potencial de crecimiento es mayor porque la penetración de la automatización se mantiene por debajo de los niveles de Estados Unidos. Los grupos de almacenes en Ontario y Quebec se benefician de la proximidad a los centros de fabricación de Estados Unidos, facilitando el cumplimiento transfronterizo y la distribución de repuestos.

Ambos países enfrentan obstáculos de integración en instalaciones existentes, donde los costos de modernización pueden ser entre un 40% y un 60% superiores a los equivalentes en terrenos sin uso previo. Los avisos de ciberseguridad emitidos en 2024 y 2025 llevan a los operadores a presupuestar recursos adicionales para la segmentación de redes y la aplicación de parches de software, añadiendo complejidad a los despliegues de múltiples proveedores. En general, los incentivos específicos de cada geografía, la dinámica laboral y los marcos regulatorios configuran caminos distintos pero interrelacionados para el mercado de manejo automatizado de materiales en América del Norte.

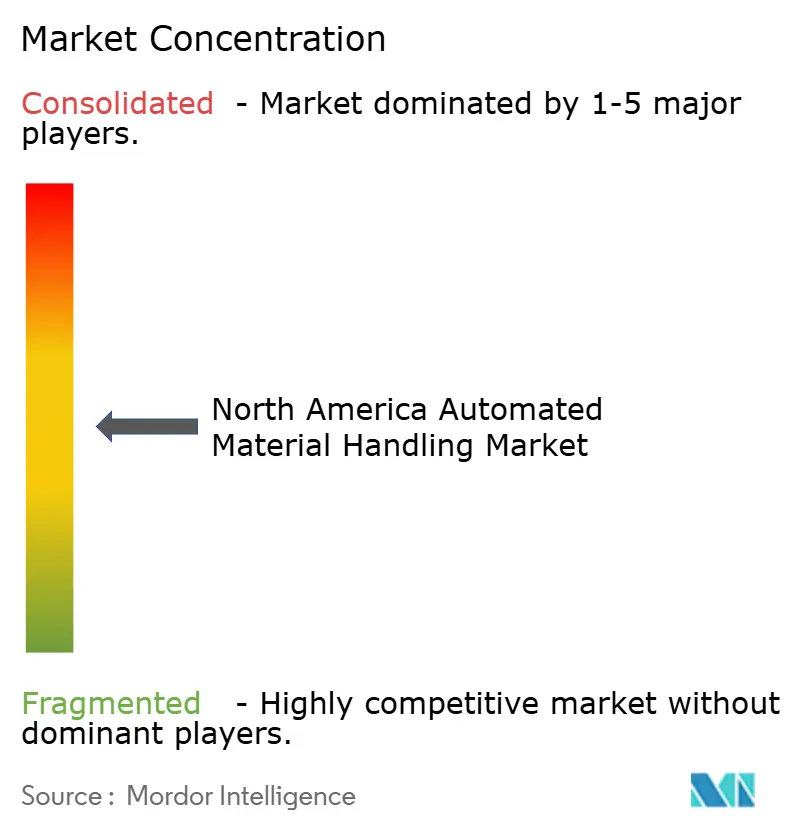

Panorama competitivo

El mercado está moderadamente concentrado: los cinco principales integradores, Dematic, Honeywell Intelligrated, Daifuku, SSI Schaefer y Bastian Solutions, controlaron aproximadamente entre el 45% y el 50% de los ingresos de 2025. La ventaja competitiva depende de la entrega llave en mano que agrupa hardware, software y servicio plurianual. El modelo de licencias de software modular de Dematic redujo los costos iniciales en un 35% al tiempo que aseguraba tarifas recurrentes, mientras que la plataforma Momentum de Honeywell redujo la mano de obra por pedido en un 15% mediante algoritmos predictivos. Las solicitudes de patentes para el picking robótico guiado por visión aumentaron un 22% entre 2024 y 2025, lo que indica que la propiedad intelectual en el reconocimiento impulsado por IA está emergiendo como una ventaja competitiva duradera.

Las oportunidades de espacio en blanco se encuentran con los operadores logísticos tercerizados de tamaño mediano que gestionan almacenes de entre 500.000 y 2 millones de ft² que requieren una automatización escalable pero rentable. Especialistas más pequeños como OPEX y Swisslog ganan contratos ofreciendo despliegues graduales de mercancía a persona que limitan la inversión inicial. Los actores centrados en software coordinan flotas de robots mixtos, mitigando las preocupaciones sobre la dependencia de un proveedor y fomentando la interoperabilidad del ecosistema. Los segmentos de cadena de frío, afectados por la escasez de mano de obra, están adoptando paletizadores robóticos capaces de operar a temperaturas bajo cero, atrayendo el interés de los procesadores de alimentos y los distribuidores de vacunas por igual. Las perspectivas de consolidación se mantienen elevadas a medida que el capital privado persigue a integradores regionales con una sólida presencia de servicios, ejemplificado por las recientes adquisiciones realizadas por Körber Supply Chain.

Líderes de la industria de manejo automatizado de materiales en América del Norte

John Bean Technologies Corporation

Oceaneering International Inc.

Dematic Corp.

Honeywell Intelligrated

Premier Tech Chronos

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2026: Honeywell Intelligrated anunció una expansión de USD 75 millones en su planta de fabricación en Charlotte, Carolina del Norte, añadiendo 200.000 ft² de capacidad para construir robots móviles autónomos y clasificadores, con finalización prevista para el cuarto trimestre de 2026.

- Diciembre de 2025: Dematic obtuvo un contrato de USD 120 millones con un importante minorista de comercio electrónico para desplegar AS/RS Multishuttle y software de ejecución impulsado por IA en ocho centros de cumplimiento, con una finalización prevista para el tercer trimestre de 2027.

- Noviembre de 2025: Daifuku adquirió una participación del 60% en un integrador canadiense por CAD 85 millones (USD 62 millones), añadiendo 12 centros de servicio y 180 técnicos en Ontario y Quebec.

- Octubre de 2025: Walmart comprometió USD 1.400 millones para modernizar 65 centros de distribución con AS/RS, paletizadores robóticos y software de ejecución impulsado por IA, con el objetivo de lograr un cumplimiento de pedidos un 30% más rápido para 2027.

Alcance del informe del mercado de manejo automatizado de materiales en América del Norte

El informe del mercado de manejo automatizado de materiales en América del Norte está segmentado por tipo de producto (hardware, software, servicios), tipo de equipo (robots móviles, AS/RS, transportadores, paletizadores, sistemas de clasificación), función del sistema (almacenamiento, transporte, embalaje, picking de pedidos, distribución, manejo de residuos), vertical de usuario final (aeropuerto, automotriz, alimentos y bebidas, comercio minorista y almacenamiento, fabricación, productos farmacéuticos, paquetería, otros) y geografía (Estados Unidos, Canadá). Los pronósticos del mercado se proporcionan en valor (USD).

| Hardware |

| Software |

| Servicios |

| Robots móviles | Vehículos de guiado automático | Carretilla elevadora automatizada |

| Tractor de remolque automatizado | ||

| Carga unitaria | ||

| Línea de ensamblaje | ||

| Uso especial | ||

| Robots móviles autónomos | ||

| Vehículos guiados por láser | ||

| Sistemas automáticos de almacenamiento y recuperación | Pasillo fijo (grúa apiladora + lanzadera) | |

| Carrusel (horizontal + vertical) | ||

| Módulo de elevación vertical | ||

| Transportadores automatizados | De banda | |

| De rodillos | ||

| De palés | ||

| Aéreo | ||

| Paletizadores | Convencional (nivel alto + nivel bajo) | |

| Robótico | ||

| Sistemas de clasificación |

| Almacenamiento |

| Transporte |

| Embalaje |

| Picking de pedidos |

| Distribución |

| Manejo de residuos |

| Aeropuerto |

| Automotriz |

| Alimentos y bebidas |

| Comercio minorista, almacenamiento y centros de distribución |

| Fabricación en general |

| Productos farmacéuticos |

| Correos y paquetería |

| Otras verticales de usuario final |

| Estados Unidos |

| Canadá |

| México |

| Por tipo de producto | Hardware | ||

| Software | |||

| Servicios | |||

| Por tipo de equipo | Robots móviles | Vehículos de guiado automático | Carretilla elevadora automatizada |

| Tractor de remolque automatizado | |||

| Carga unitaria | |||

| Línea de ensamblaje | |||

| Uso especial | |||

| Robots móviles autónomos | |||

| Vehículos guiados por láser | |||

| Sistemas automáticos de almacenamiento y recuperación | Pasillo fijo (grúa apiladora + lanzadera) | ||

| Carrusel (horizontal + vertical) | |||

| Módulo de elevación vertical | |||

| Transportadores automatizados | De banda | ||

| De rodillos | |||

| De palés | |||

| Aéreo | |||

| Paletizadores | Convencional (nivel alto + nivel bajo) | ||

| Robótico | |||

| Sistemas de clasificación | |||

| Por función del sistema | Almacenamiento | ||

| Transporte | |||

| Embalaje | |||

| Picking de pedidos | |||

| Distribución | |||

| Manejo de residuos | |||

| Por vertical de usuario final | Aeropuerto | ||

| Automotriz | |||

| Alimentos y bebidas | |||

| Comercio minorista, almacenamiento y centros de distribución | |||

| Fabricación en general | |||

| Productos farmacéuticos | |||

| Correos y paquetería | |||

| Otras verticales de usuario final | |||

| Por país | Estados Unidos | ||

| Canadá | |||

| México | |||

Preguntas clave respondidas en el informe

¿A qué ritmo está creciendo el mercado de manejo automatizado de materiales en América del Norte?

Se proyecta que crezca a una CAGR del 6,29%, escalando de USD 12,87 mil millones en 2026 a USD 17,46 mil millones en 2031.

¿Qué categoría de equipo se está expandiendo más rápidamente?

Los robots móviles autónomos muestran el crecimiento más rápido con una CAGR del 7,91% hasta 2031 debido al despliegue flexible en instalaciones existentes y sitios de micro-cumplimiento.

¿Por qué el software está ganando terreno en la automatización de almacenes?

Las capas de software permiten la optimización de tareas en tiempo real y el mantenimiento predictivo, avanzando a una CAGR del 7,27% y generando flujos de ingresos recurrentes para los integradores.

¿Qué incentivos apoyan la inversión en automatización en Estados Unidos?

La deducción de la Sección 179 de hasta USD 1,16 millones y la depreciación del primer año del 60% para equipos energéticamente eficientes acortan materialmente los períodos de recuperación de la inversión.

¿Qué tan grave es la escasez de técnicos en América del Norte?

La demanda de mecánicos de maquinaria industrial supera la oferta en casi 7.000 técnicos anuales, extendiendo los tiempos de respuesta del servicio e impulsando los contratos de mantenimiento incluidos.

Última actualización de la página el: