Tamaño y Cuota del Mercado de Telemática

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

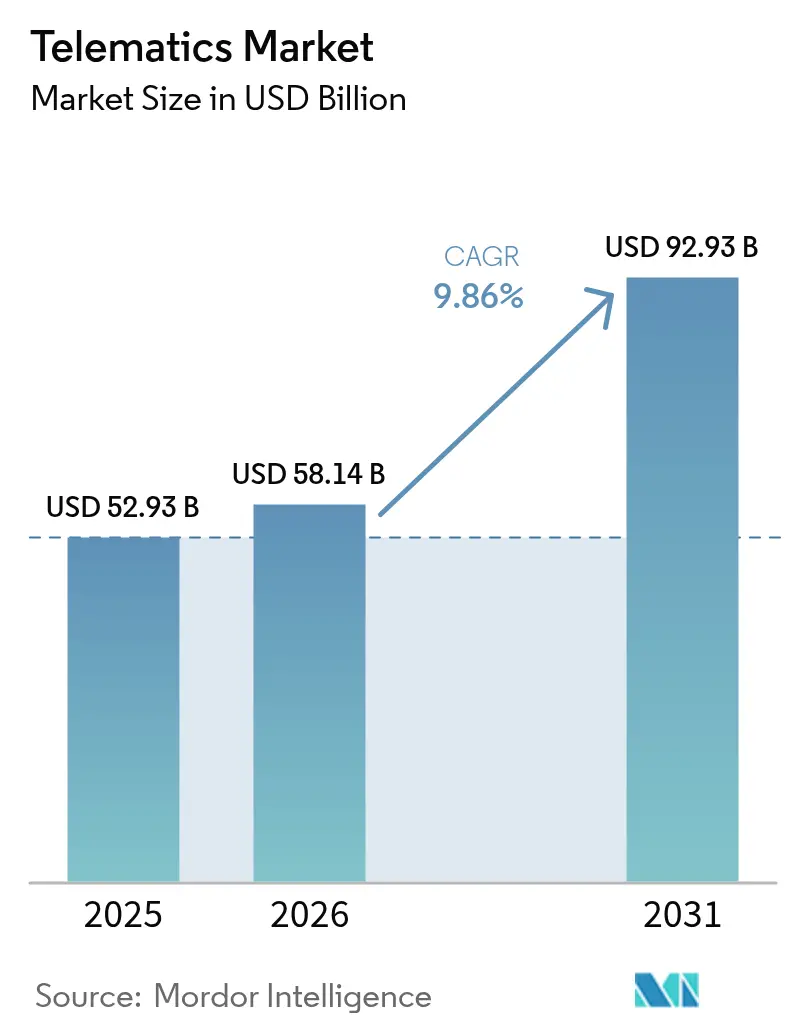

| Tamaño del Mercado (2026) | 58.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática por Mordor Intelligence

El mercado de telemática fue valorado en USD 52.930 millones en 2025 y se estima que crecerá desde USD 58.140 millones en 2026 hasta alcanzar USD 92.930 millones en 2031, a una CAGR del 9,86% durante el período de previsión (2026-2031). Los mandatos regulatorios, especialmente eCall en Europa y AIS 140 en India, están obligando a los fabricantes de automóviles y a las flotas a integrar conectividad a nivel de fábrica, lo que acelera la demanda de OEM.[1]Comisión Europea, "eCall," road-safety.transport.ec.europa.eu El contenido de semiconductores por vehículo está previsto que se duplique para 2030, lo que incrementa los costes de hardware pero habilita flujos de datos más ricos que sustentan los análisis avanzados. Los programas de seguros basados en el uso, impulsados por datos de conducción en tiempo real, se están expandiendo rápidamente en América del Norte y Europa, reforzando el caso de negocio de los automóviles conectados. La rápida adopción del 5G y la computación en el borde está transformando la telemática, pasando del simple seguimiento al mantenimiento predictivo y la comunicación vehículo-a-todo. Los crecientes costes de cumplimiento en ciberseguridad bajo UNECE WP.29 e ISO/SAE 21434 están presionando a los proveedores más pequeños, pero otorgando una ventaja competitiva a los actores con mayor capitalización.

Conclusiones Clave del Informe

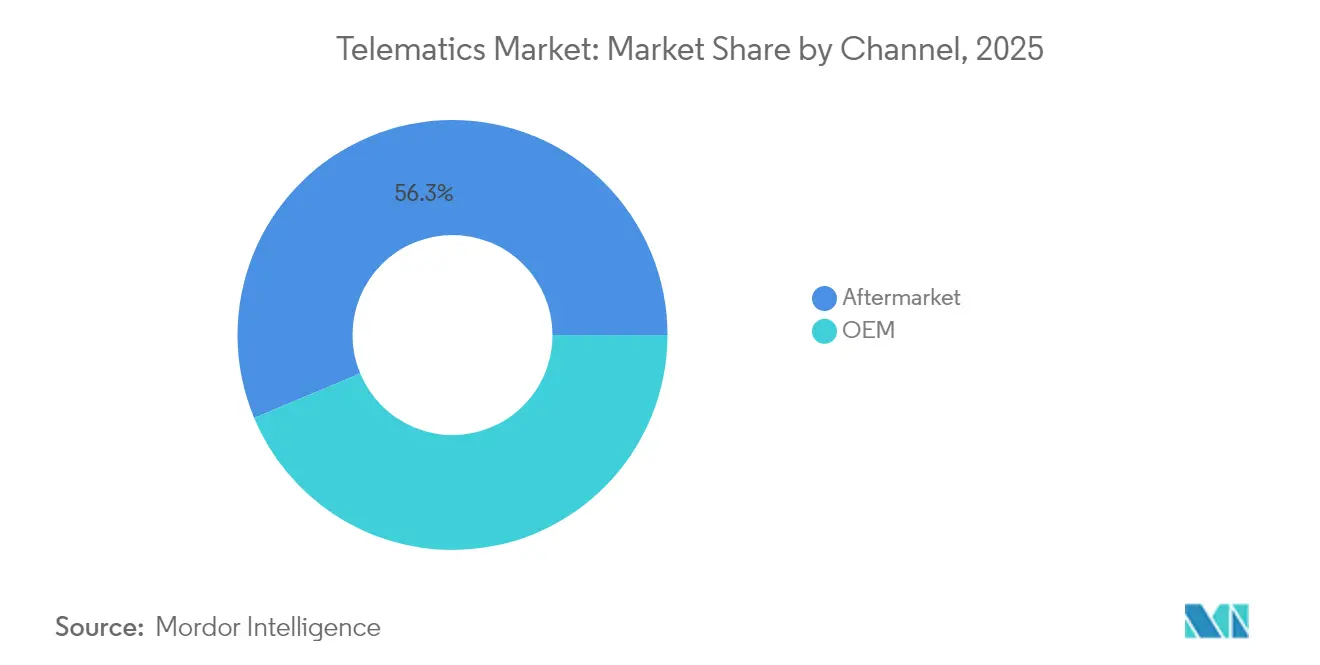

- Por canal, el segmento de posventa mantuvo el 56,30% de la cuota del mercado de telemática en 2025, mientras que las soluciones OEM avanzan a una CAGR del 11,62% hasta 2031.

- Por solución, los sistemas embebidos representaron el 47,80% del tamaño del mercado de telemática en 2025 y crecen a una CAGR del 12,94% hasta 2031.

- Por tipo de oferta, los servicios de nivel medio lideraron con una cuota de ingresos del 45,70% en 2025; se prevé que los servicios de alto nivel se expandan a una CAGR del 12,63%.

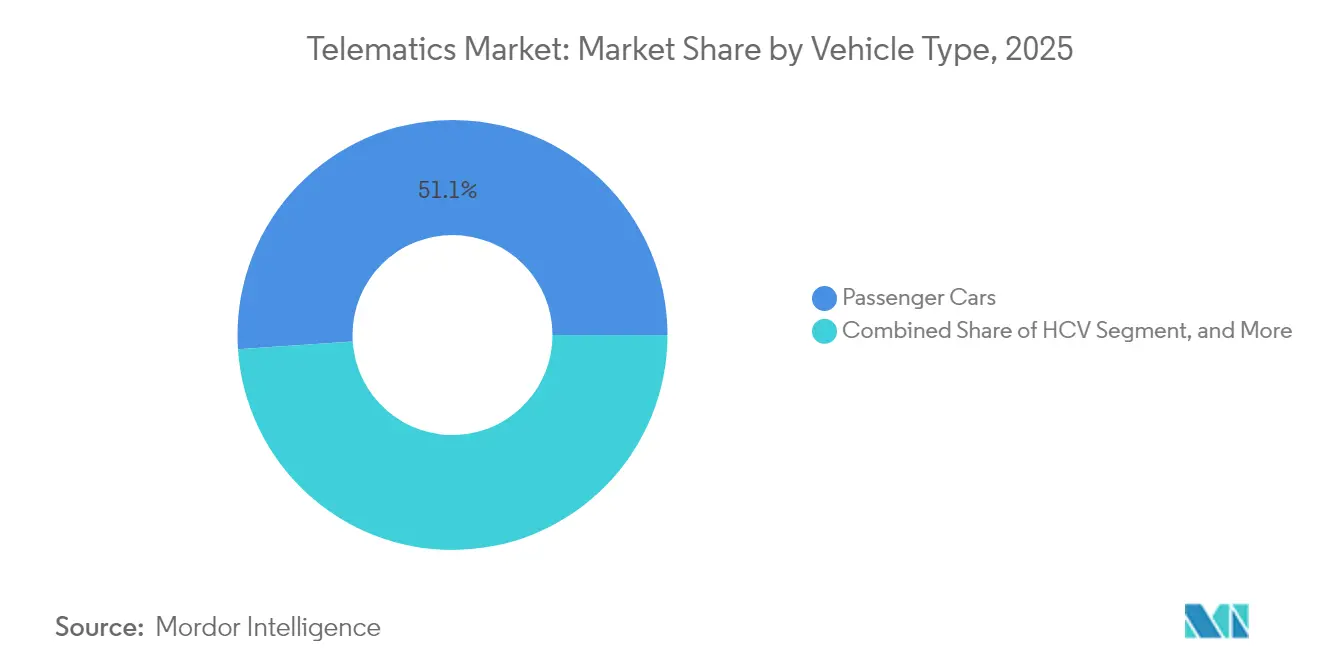

- Por tipo de vehículo, los automóviles de pasajeros capturaron una cuota del 51,05% en 2025, mientras que se proyecta que los vehículos comerciales pesados crezcan a una CAGR del 12,31%.

- Por aplicación, la gestión de flotas comandó una cuota del 38,25% del mercado de telemática en 2025, y los servicios de car-sharing y suscripción están previstos para crecer a una CAGR del 13,20%.

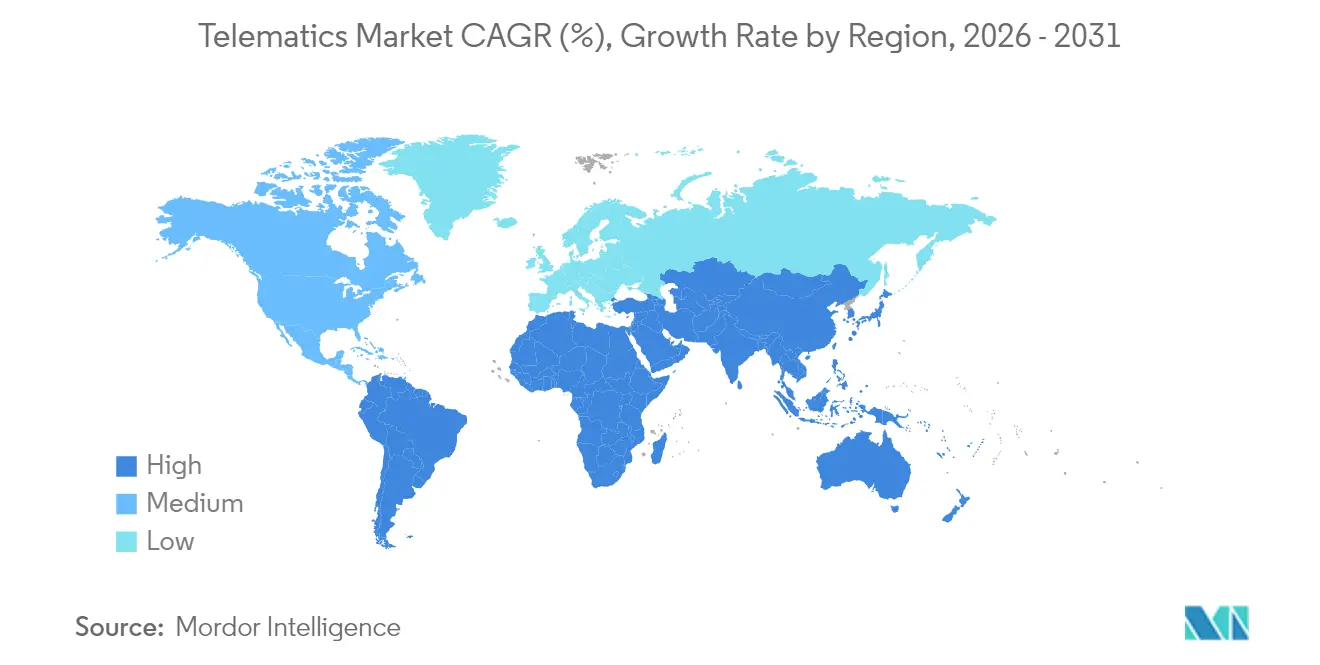

- Por geografía, Europa mantuvo una cuota del 31,95% en 2025, mientras que Asia-Pacífico es la región de mayor crecimiento con una CAGR del 12,26%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Telemática

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los mandatos de conectividad embebida OEM | +2.10% | Global, con la UE y Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Adopción de seguros basados en el uso (SBU) en auge tras 2025 | +1.80% | América del Norte y Europa, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Regulaciones gubernamentales eCall y AIS 140 | +1.50% | Europa (eCall), India (AIS 140), en expansión global | Largo plazo (≥ 4 años) |

| Análisis de datos sobre el aire (OTA) habilitado por 5G y computación en el borde | +1.30% | Global, con mercados avanzados a la cabeza | Mediano plazo (2-4 años) |

| La electrificación de flotas exige análisis de baterías en tiempo real | +1.20% | Global, concentrado en centros urbanos | Largo plazo (≥ 4 años) |

| Auge de las plataformas de movilidad como servicio (MaaS) | +0.90% | Centros urbanos globales, Europa a la cabeza | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los mandatos de conectividad embebida OEM

Los fabricantes de automóviles están integrando la telemática directamente en la electrónica de los vehículos para cumplir con las nuevas normas de intercambio de datos, como la Ley de Datos de la UE, que aplica desde 2025 y obliga a los fabricantes a abrir los datos de los vehículos a proveedores de servicios de terceros.[2]Shoosmiths, "El RGPD y la Ley de Datos de la UE," shoosmiths.com La colaboración de Geotab con Volvo Cars eleva sus integraciones OEM a más de 157 marcas, demostrando que la conectividad embebida está escalando rápidamente.[3]Geotab, "Integración con Volvo," geotab.com Los analistas estiman que los servicios conectados podrían generar USD 1.600 de ingresos por vehículo, lo que incentiva a los fabricantes de automóviles a tratar los datos como un centro de beneficios. Proveedores especializados como WirelessCar ofrecen ahora kits de herramientas de cumplimiento que ayudan a los OEM a operacionalizar la Ley de Datos, acelerando los plazos de implantación. A medida que las regulaciones se endurecen, las unidades instaladas en fábrica se están convirtiendo en estándar, reduciendo el mercado de posventa direccionable y remodelando el mercado de telemática.

Adopción de seguros basados en el uso en auge tras 2025

Las aseguradoras están pasando de una fijación de precios demográfica a una basada en el comportamiento, impulsada por datos de conducción en tiempo real. Intuit integró el análisis de Zendrive en la aplicación Credit Karma, enviando 4 millones de ofertas de pólizas a sus 6 millones de miembros en 2025, lo que demuestra una escala de uso masivo.[4]Intuit, "Intuit adquiere tecnología de Zendrive," investors.intuit.com Kia y LexisNexis lanzaron el intercambio de puntuaciones de conductores en 27 países de la UE, simplificando la inscripción de clientes y manteniendo el cumplimiento del RGPD. Los conductores seguros pueden obtener reducciones de prima de hasta un 30%, lo que impulsa la demanda de los consumidores y mejora los índices de siniestralidad para las aseguradoras. Cambridge Mobile Telematics añadió la puntuación de consumo de combustible, demostrando que las aseguradoras ahora valoran también la conducción ecoeficiente además de la seguridad. Estos avances refuerzan la suscripción centrada en datos y amplían el crecimiento del mercado de telemática.

Regulaciones gubernamentales eCall y AIS 140

La norma eCall de la UE hizo obligatorios los sistemas de llamada de emergencia en nuevos vehículos ligeros desde marzo de 2018, reduciendo los tiempos de respuesta en un 40% en las ciudades y un 50% en las zonas rurales, mientras salva una estimación de 2.500 vidas al año. La Comisión Europea está finalizando ahora los estándares para los dispositivos eCall de posventa con el fin de garantizar un rendimiento uniforme. El estándar AIS 140 de India obliga al rastreo GPS en los vehículos comerciales y está impulsando la demanda de unidades 4G certificadas de proveedores como Watsoo. En conjunto, estos mandatos establecen una base de conectividad universal que desbloquea servicios de valor añadido adicionales, como la telemática de seguros y el mantenimiento predictivo, ampliando la huella del mercado de telemática.

Análisis de datos sobre el aire habilitado por 5G y computación en el borde

La baja latencia del 5G combinada con la computación en el borde permite a los fabricantes enviar actualizaciones de software y ejecutar algoritmos predictivos en tiempo real, trasladando la telemática del registro pasivo a la prevención activa de problemas. El análisis OTA de bucle cerrado de Movimento y Aricent procesa 5,4 terabytes de datos de sensores diariamente, destacando los masivos flujos de datos que deben gestionar las redes de próxima generación. Se prevé que los enlaces IoT celulares globales alcancen los 6.400 millones para 2029, y una parte significativa provendrá de vehículos conectados. Las alertas de mantenimiento predictivo, la mensajería V2X y el posicionamiento de alta precisión dependen todos del 5G, consolidando su papel estratégico en el mercado de telemática.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del coste de cumplimiento en ciberseguridad | -1.40% | Global, con requisitos más estrictos en la UE y mercados desarrollados | Corto plazo (≤ 2 años) |

| Alta volatilidad en el precio del hardware de las TCU en la inversión inicial | -1.10% | Global, con concentración de la cadena de suministro en Asia | Mediano plazo (2-4 años) |

| Obstáculos de soberanía de datos multijurisdiccionales | -0.80% | Global, con requisitos complejos en la UE, EE. UU. y China | Largo plazo (≥ 4 años) |

| Inercia en las flotas comerciales heredadas | -0.70% | América del Norte y Europa, mercados de flotas maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del coste de cumplimiento en ciberseguridad

UNECE WP.29 obliga a los fabricantes de automóviles a operar Sistemas de Gestión de Ciberseguridad certificados durante todo el ciclo de vida del vehículo. El cumplimiento exige monitorización continua, notificación de incidentes y canales de actualización seguros, lo que eleva los costes de ingeniería y alarga los ciclos de desarrollo. ISO/SAE 21434 añade pasos de gestión del riesgo durante el ciclo de vida, mientras que EE. UU. ahora bloquea los componentes de vehículos conectados procedentes de determinados países, forzando auditorías de la cadena de suministro. Proveedores como HARMAN han creado prácticas de consultoría para ayudar a los OEM a navegar la certificación, lo que demuestra que el cumplimiento está transformándose de una tarea de ingeniería a un gasto de partida presupuestaria. Los proveedores más pequeños pueden tener dificultades para asumir estos costes, ralentizando el impulso de los nuevos participantes en el mercado de telemática.

Alta volatilidad en el precio del hardware de las TCU en la inversión inicial

La escasez de chips, la creciente complejidad del silicio y las fricciones comerciales geopolíticas están duplicando el contenido de semiconductores por vehículo de USD 600 a USD 1.200 para 2030. Los cuellos de botella en el suministro ya han retrasado las actualizaciones de flotas, con proveedores como MiX by Powerfleet reportando retrasos en los envíos que dificultan los despliegues de telemática. La obsolescencia de componentes se está acelerando a medida que los módulos 5G sustituyen a los 4G, dejando los inventarios en riesgo de amortización. Estos factores introducen incertidumbre en los precios que complica los cálculos de retorno sobre la inversión para las flotas, particularmente en mercados en desarrollo donde los presupuestos de capital son escasos, frenando la expansión a corto plazo del mercado de telemática.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Canal: El dominio de la posventa enfrenta el desafío OEM

Las soluciones de posventa mantuvieron el 56,30% de la cuota del mercado de telemática en 2025, reflejando su papel histórico en las actualizaciones retroactivas y las flotas mixtas. Los sistemas OEM están escalando más rápido, a una CAGR del 11,62% hasta 2031, lo que señala un giro hacia la conectividad instalada en fábrica que ofrece flujos de datos más limpios e integración de garantía sin interrupciones. El mercado de telemática se beneficia de esta estructura de doble canal porque los vehículos más antiguos aún necesitan dispositivos de actualización retroactiva, mientras que los automóviles nuevos salen de la línea de producción ya conectados.

La estandarización regulatoria del eCall de posventa garantiza que los proveedores externos sigan siendo relevantes, aunque las normas de intercambio de datos OEM, como la Ley de Datos de la UE, favorecen los canales embebidos. A medida que los fabricantes de automóviles comercializan suscripciones de automóviles conectados, capturan más valor aguas abajo, reduciendo el margen de beneficio de la posventa. Los proveedores están enfatizando por tanto la analítica y la compatibilidad entre flotas para preservar su posición en el mercado de telemática.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Solución: Los sistemas embebidos lideran la ola de integración

Las unidades embebidas representaron el 47,80% del tamaño del mercado de telemática en 2025 y exhiben el mayor crecimiento con una CAGR del 12,94%. El cambio está impulsado por el mantenimiento predictivo, la gestión de baterías en vehículos eléctricos y las obligaciones regulatorias de intercambio de datos que requieren una integración profunda en el vehículo. Las ofertas basadas en smartphone siguen siendo viables en flotas sensibles al coste, pero el rendimiento y la fidelidad de datos quedan por detrás de las arquitecturas embebidas.

Los operadores de flotas prefieren el hardware embebido para análisis de misión crítica, como los algoritmos de carga inteligente que reducen los gastos energéticos en un 55% en flotas eléctricas. A medida que los módulos 5G se convierten en estándar, las soluciones embebidas dominarán aplicaciones avanzadas como V2X y el posicionamiento de alta precisión, consolidando su peso estratégico en el mercado de telemática.

Por Tipo de Oferta: Los servicios impulsan la creación de valor

Los servicios captaron el 45,70% de los ingresos totales en 2025, liderados por los paquetes de nivel medio que equilibran el coste con la analítica avanzada. Los servicios de alto nivel están creciendo a una CAGR del 12,63% a medida que las flotas demandan información basada en inteligencia artificial, puntuaciones ecológicas y alertas predictivas. El hardware está cada vez más mercantilizado, y la compresión de sus márgenes está orientando a los proveedores hacia ingresos recurrentes de software dentro del mercado de telemática.

La expansión de la puntuación ecológica de Cambridge Mobile Telematics ilustra cómo los algoritmos diferenciados atraen precios premium. A medida que las regulaciones de ciberseguridad se endurecen, los modelos de cumplimiento como servicio pueden añadir otra capa de ofertas de alto nivel, elevando aún más el componente de servicios del tamaño del mercado de telemática.

Por Tipo de Vehículo: Los vehículos comerciales aceleran la adopción

Los automóviles de pasajeros mantuvieron una cuota del 51,05% en 2025 debido al eCall obligatorio, aunque los vehículos comerciales pesados registrarán la CAGR más rápida del 12,31% a medida que los propietarios de flotas aprovechan la telemática para reducir el coste operativo total. Los vehículos comerciales ligeros se sitúan entre la comodidad del consumidor y los ciclos de uso profesional, apoyando curvas de adopción estables.

La integración de Geotab en Workhorse demuestra cómo los OEM incorporan conectividad para desbloquear eficiencias de mantenimiento y enrutamiento en flotas de reparto. Los mandatos regulatorios ELD y los crecientes costes de combustible hacen que la telemática sea indispensable en el transporte de mercancías, enriqueciendo la franja comercial del mercado de telemática.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Aplicación: La gestión de flotas domina, los servicios de movilidad emergen

La gestión de flotas lideró con una cuota del 38,25% en 2025 porque reduce directamente los gastos operativos y mantiene a las flotas en cumplimiento. Los servicios de car-sharing y suscripción crecen a una CAGR del 13,20%, impulsados por consumidores urbanos que valoran la movilidad de pago por uso. La telemática de seguros, la navegación y el mantenimiento predictivo ocupan nichos especializados, pero se benefician de la misma columna vertebral de datos.

Los operadores de alquiler tienen como objetivo aumentar la utilización del 40% en 2023 al 75% en 2028, subrayando cómo la telemática sustenta los modelos de movilidad escalables. A medida que las plataformas multimodales agrupan bicicletas, patinetes y automóviles, las demandas de integración se ampliarán, abriendo nuevos canales de crecimiento en el mercado de telemática.

Análisis Geográfico

Europa lideró el mercado de telemática con una cuota del 31,95% en 2025, sustentada por el eCall obligatorio, las protecciones del RGPD y una base instalada de 27,6 millones de unidades de gestión de flotas proyectadas para 2028. La Ley de Datos de la UE, vigente en 2025, obliga al intercambio de datos y se espera que estimule una nueva ola de servicios de terceros manteniendo las salvaguardias de privacidad. Los proveedores están creando marcas de suites de conectividad, como Aumovio de Continental, para satisfacer las demandas de integración y cumplimiento más estrictas.

Asia-Pacífico es la región de mayor crecimiento, con una CAGR prevista del 12,26% hasta 2031. El mandato AIS 140 de India y la inversión geoespacial del gobierno de INR 100 crore (USD 12 millones) ampliarán la infraestructura de cartografía fundamental. Las nuevas normas de seguridad de asistencia al conductor de China también elevan el listón para la conectividad OEM. La rápida urbanización y las grandes flotas comerciales generan volumen, atrayendo a proveedores globales hacia asociaciones locales y ampliando el tamaño del mercado de telemática en toda la región.

América del Norte mantiene una base madura pero en crecimiento, ayudada por los mandatos ELD y los considerables despliegues de flotas gubernamentales, como el contrato de 400.000 vehículos de la Administración de Servicios Generales de EE. UU. con Geotab. Se proyecta que las unidades de gestión de flotas en las Américas alcancen los 43 millones para 2028. Las normas de seguridad de la cadena de suministro que limitan determinados componentes extranjeros podrían elevar los costes de hardware, aunque también podrían impulsar inversiones nacionales en chips que estabilicen el suministro a largo plazo para el mercado de telemática.

Panorama Competitivo

El mercado de telemática exhibe una fragmentación moderada. La adquisición por parte de Powerfleet de Fleet Complete por USD 200 millones creó una entidad con 2,6 millones de suscriptores e ingresos de USD 400 millones, ilustrando una tendencia de consolidación orientada a escalar el software y la analítica de datos. Continental desinvirtió Zonar a GPS Trackit para centrarse en las plataformas ADAS y de movilidad principales, señalando la reorientación de la cartera entre los proveedores de primer nivel.

La diferenciación tecnológica se está moviendo hacia capacidades impulsadas por inteligencia artificial. Verizon Connect ganó un premio IoT por su cámara de salpicadero con vídeo en tiempo real, y Allstate obtuvo una patente para la asistencia a la conducción basada en aprendizaje automático, ambas demostrando un énfasis competitivo en la seguridad y la analítica. Los proveedores que ofrecen consultoría de cumplimiento de ciberseguridad WP.29, como HARMAN, obtienen ventaja a medida que la complejidad regulatoria se profundiza.

Las alianzas estratégicas son otra característica distintiva. Bridgestone se asoció con Geotab para fusionar datos de neumáticos y telemática de 4,5 millones de vehículos conectados, con el objetivo de reducir las emisiones y mejorar la seguridad mediante algoritmos conjuntos. Platform Science planea adquirir la unidad de telemática de transporte de Trimble, reforzando una ruta centrada en el software hacia plataformas de flotas integradas. Las fusiones y adquisiciones, la innovación en inteligencia artificial y la experiencia en cumplimiento normativo moldean así las dinámicas competitivas en el mercado de telemática.

Líderes de la Industria de la Telemática

MiX Telematics

AT&T Inc.

Geotab Inc.

Verizon Telematics

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Alcance del Informe Global del Mercado de Telemática

La telemática es un sistema con capacidades de tecnología de la información y telecomunicaciones que puede utilizarse extensamente para monitorizar objetos remotos y móviles, como los automóviles, incluidos los vehículos utilizados para el transporte de flotas de diversas industrias.

El mercado de telemática está segmentado por canal (OEM, posventa), por solución (smartphone, portátil y embebida), por tipo de oferta (hardware, servicios) y por geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en valor de USD para todos los segmentos anteriores.

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| Embebida |

| Basada en Smartphone |

| Portátil/Plug-in |

| Hardware |

| Servicios - Nivel de Entrada |

| Servicios - Nivel Medio |

| Servicios - Alto Nivel |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Pesados (VCP) |

| Gestión de Flotas |

| Telemática de Seguros |

| Mantenimiento Predictivo y Diagnósticos |

| Navegación e Infoentretenimiento |

| Car-sharing y Servicios de Suscripción |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Canal | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Solución | Embebida | |

| Basada en Smartphone | ||

| Portátil/Plug-in | ||

| Por Tipo de Oferta | Hardware | |

| Servicios - Nivel de Entrada | ||

| Servicios - Nivel Medio | ||

| Servicios - Alto Nivel | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Pesados (VCP) | ||

| Por Aplicación | Gestión de Flotas | |

| Telemática de Seguros | ||

| Mantenimiento Predictivo y Diagnósticos | ||

| Navegación e Infoentretenimiento | ||

| Car-sharing y Servicios de Suscripción | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de telemática en 2031?

Se prevé que el mercado de telemática alcance USD 92.930 millones en 2031.

¿A qué velocidad se espera que crezca el mercado de telemática?

Se proyecta que se expanda a una CAGR del 9,86% entre 2026 y 2031.

¿Qué región lidera la adopción actual de la telemática?

Europa mantiene la mayor cuota con el 31,95% en 2025 debido a sólidos marcos regulatorios.

¿Qué segmento de aplicación crece más rápido?

Los servicios de car-sharing y suscripción avanzan a una CAGR del 13,20%.

¿Por qué están ganando terreno las soluciones embebidas?

Las unidades integradas en fábrica satisfacen los mandatos de intercambio de datos y soportan la analítica avanzada, lo que se traduce en una CAGR del 12,94%.

¿Cuál es una restricción clave para el crecimiento del mercado?

Los crecientes costes de cumplimiento en ciberseguridad bajo UNECE WP.29 e ISO/SAE 21434 reducen los márgenes para los proveedores más pequeños.

Última actualización de la página el: