Tamaño y participación del mercado de manejo automatizado de materiales (AMH)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

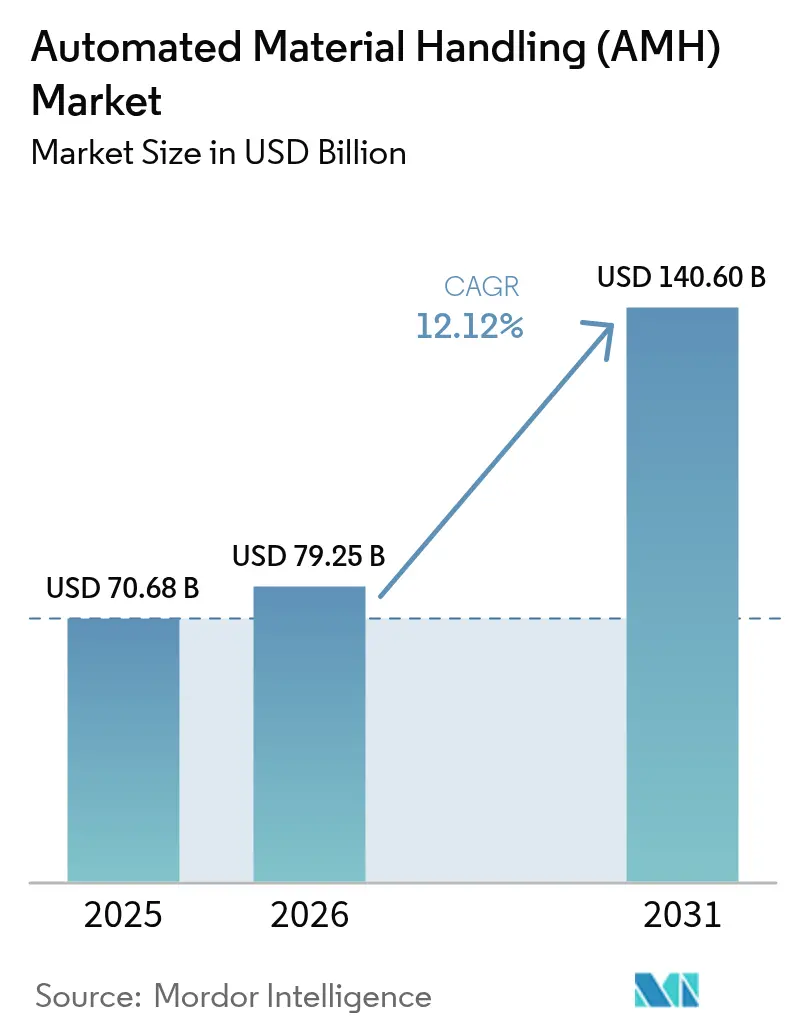

| Tamaño del Mercado (2026) | 79.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 140.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de manejo automatizado de materiales (AMH) por Mordor Intelligence

El tamaño del mercado de manejo automatizado de materiales fue valorado en 70,68 mil millones de USD en 2025 y se estima que crecerá desde 79,25 mil millones de USD en 2026 hasta alcanzar 140,6 mil millones de USD en 2031, a una CAGR del 12,12% durante el período de pronóstico (2026-2031).

La intensificada demanda de cumplimiento de pedidos en el comercio electrónico, los ciclos de inversión de capital vinculados a la Industria 4.0 y la escasez de mano de obra en los centros logísticos de la OCDE han acelerado la transición de las operaciones manuales hacia la automatización inteligente. Asia-Pacífico dominó con una participación de ingresos del 46,3% en 2024, respaldada por la fortaleza manufacturera de robots de almacén de China y el crecimiento del comercio electrónico en el Sudeste Asiático. Los componentes de hardware mantuvieron el liderazgo del mercado con un 62,4% en 2024, aunque las soluciones de software se expandieron con mayor rapidez a una CAGR del 19,4%, lo que subraya la transición hacia plataformas de orquestación basadas en la nube. Los robots móviles, especialmente los Robots Móviles Autónomos, ya representaban el 34,2% de los ingresos por equipos en 2024 y escalan a una CAGR del 27,5%, lo que señala un punto de inflexión tecnológico hacia la navegación impulsada por IA[2].KNAPP AG, "Micro Fulfillment: Soluciones Automatizadas para Comercio Electrónico de Comestibles," knapp.com

Conclusiones clave del informe

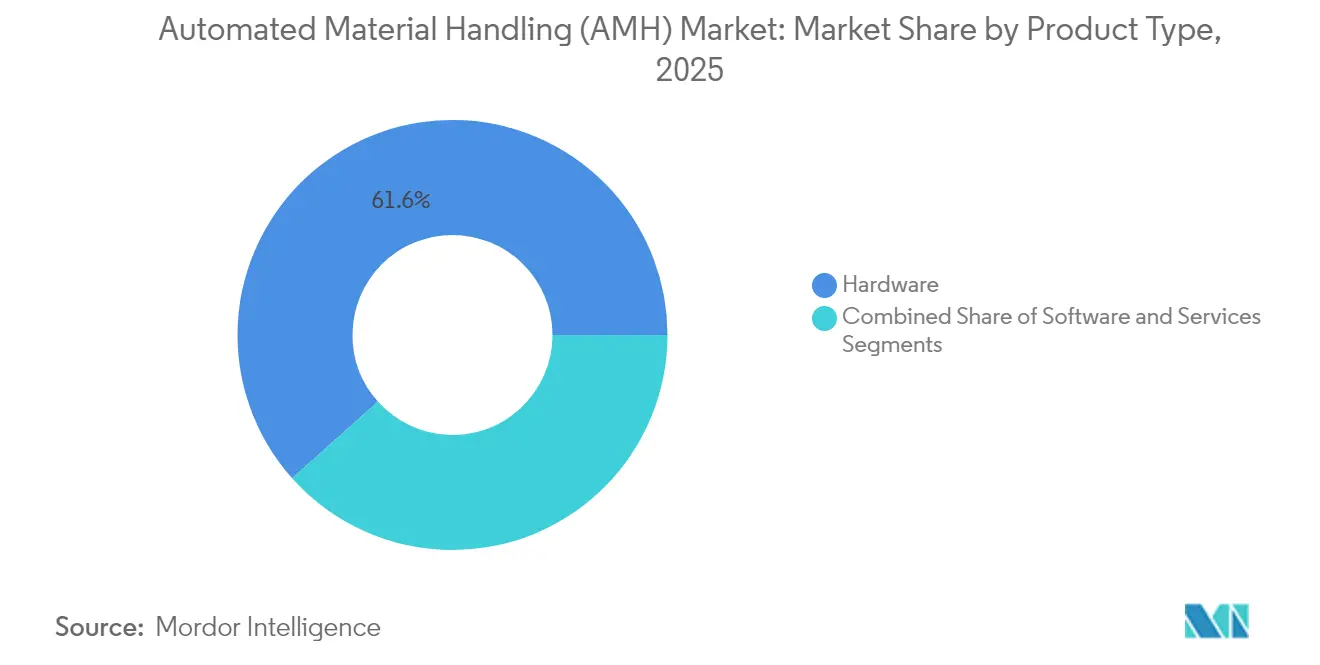

- Por tipo de producto, el hardware lideró con una participación de ingresos del 61,60% en 2025; se prevé que el software se expanda a una CAGR del 18,30% hasta 2031.

- Por tipo de equipo, los robots móviles captaron el 34,65% de la participación del mercado de manejo automatizado de materiales en 2025, mientras que los Robots Móviles Autónomos avanzan a una CAGR del 26,20% hasta 2031.

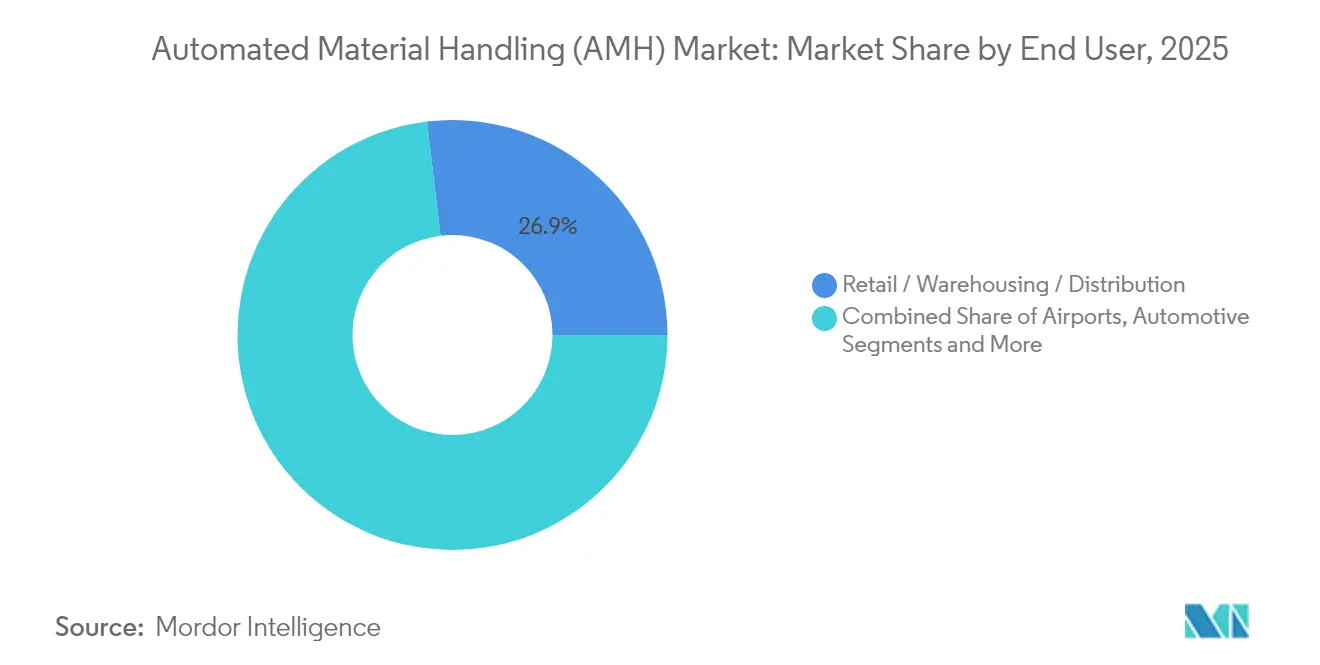

- Por usuario final, el comercio minorista/almacenamiento/distribución representó el 26,90% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 17,40% hasta 2031.

- Por función, el almacenamiento representó el 37,80% de los ingresos de 2025; se proyecta que las funciones de selección y colocación crezcan a una CAGR del 23,40% hasta 2031.

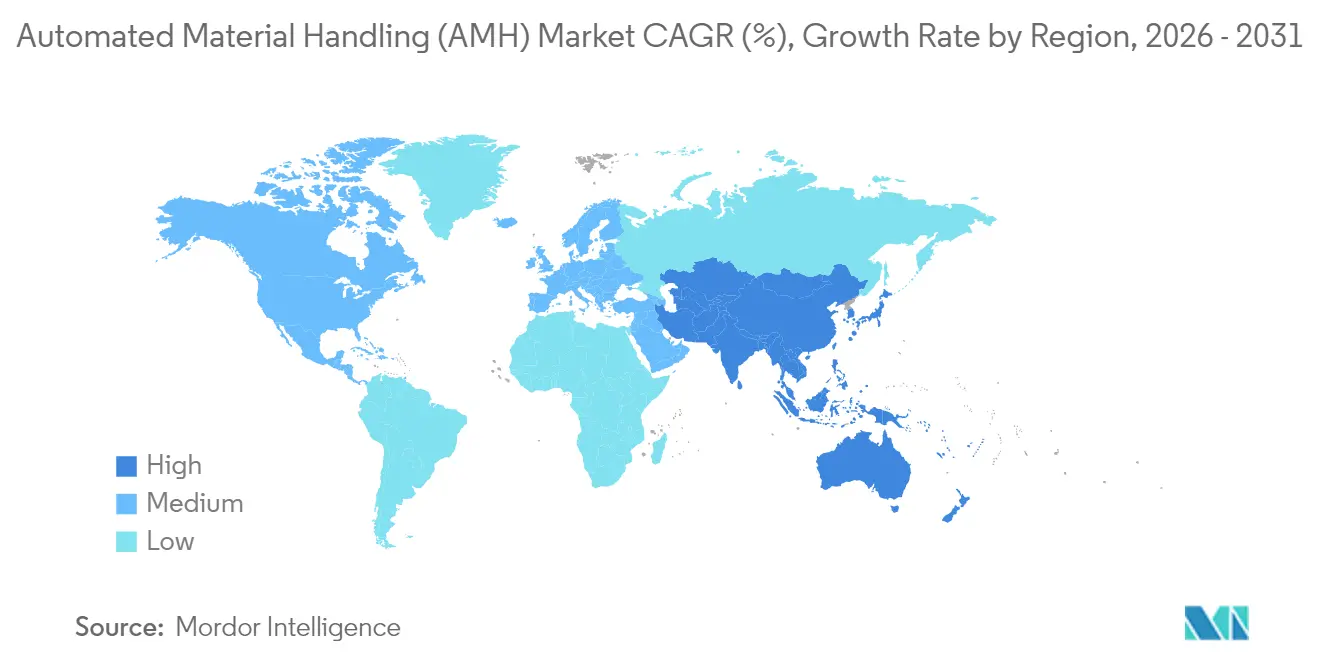

- Por geografía, Asia-Pacífico registró el 45,85% de los ingresos en 2025 y crece a una CAGR del 12,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de manejo automatizado de materiales (AMH)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la intensidad del cumplimiento de pedidos en comercio electrónico | +2.8% | Global, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Ciclos de inversión de capital vinculados a la Industria 4.0 en plantas existentes | +2.1% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de mano de obra en centros logísticos de la OCDE | +1.9% | América del Norte, Europa, Japón, Australia | Corto plazo (≤ 2 años) |

| Demanda impulsada por ESG para la intralogística energéticamente eficiente | +1.4% | Europa y América del Norte, con emergencia en Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de Batería como Servicio para robots móviles | +1.2% | Global, con adopción temprana en Europa | Mediano plazo (2-4 años) |

| Despliegue de centros de microfulfillment | +1.1% | América del Norte y Europa, con proyectos piloto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la intensidad del cumplimiento de pedidos en el comercio electrónico

Los centros de microfulfillment transformaron la economía del cumplimiento de pedidos, permitiendo ventanas de entrega de 2 horas en espacios tan pequeños como 185 m²[1].Locus Robotics, "DHL Supply Chain Expands Partnership and Deploys 5,000 AMRs," locusrobotics.com Las cadenas de supermercados que utilizaron automatización de lanzaderas procesaron 5.000 líneas de pedido diarias con niveles de precisión del 99,99%, inalcanzables de forma manual. El sector de alimentos y bebidas integró automatización con control de temperatura para cumplir con los requisitos HACCP. Los modelos de venta directa al consumidor intensificaron la demanda de sistemas flexibles capaces de escalar ante picos estacionales de SKU, transformando la automatización de una palanca de costos en un diferenciador competitivo. Los minoristas que automatizaron los nodos de última milla aseguraron la fidelidad de los clientes al cumplir con los compromisos de entrega que los almacenes tradicionales no podían sostener.

Ciclos de inversión de capital vinculados a la Industria 4.0 en plantas de campo marrón.

Los fabricantes incorporaron sistemas ciberfísicos a los activos de manejo de materiales heredados, creando flujos de trabajo híbridos que elevaron la eficiencia de la línea de montaje en un 33% mientras reducían los costos laborales en un 64%. Las simulaciones de gemelos digitales redujeron el riesgo de tiempo de inactividad y afinaron la asignación de capital. Las instalaciones farmacéuticas ampliaron la capacidad de almacenamiento en un 60% mientras mantenían el cumplimiento de las BPF y la integridad de temperatura a través de sofisticadas modernizaciones de campo marrón. El segundo ciclo de inversión de capital se centró así en la interoperabilidad y la escalabilidad en lugar de la sustitución total de equipos, permitiendo que las plantas maduras aprovechen los beneficios de la Industria 4.0 sin desmantelar los flujos existentes.

Escasez de mano de obra en centros logísticos de la OCDE

La aguda escasez de conductores en Japón impulsó a los almacenes hacia carretillas elevadoras autónomas con un precio de 15 millones de JPY frente a los 2 millones de JPY de los modelos manuales. Los sitios con control de temperatura adoptaron la robótica para eliminar los límites de exposición humana mientras mejoraban la seguridad. Los operadores europeos observaron que los despliegues de robótica se correlacionaban con tasas de desempleo más bajas, lo que indica una transformación del empleo en lugar de su eliminación. Las brechas de competencias entre los técnicos con conocimientos de automatización generaron asociaciones de capacitación entre proveedores de tecnología e institutos de formación profesional. Las ofertas de robótica como servicio ganaron terreno al reducir la inversión inicial de capital y ofrecer gastos operativos predecibles.

Demanda impulsada por ESG de intralogística energéticamente eficiente

La Directiva sobre Informes de Sostenibilidad Corporativa obligó a las empresas a incorporar métricas de carbono en sus inversiones en automatización. Los sistemas AutoStore consumieron 13.600 kWh anuales al tiempo que cuadruplicaban la densidad de almacenamiento, reduciendo la huella de las instalaciones y las facturas de energía. Dematic redujo las emisiones de gases de efecto invernadero en un 14,8% mediante motores de alta eficiencia que disminuyeron el consumo energético en un 25%. Surgieron almacenes integrados con energía solar, lo que permitió operaciones durante las horas de luz solar con energía renovable. Los proveedores de equipos diseñados para la reciclabilidad y los principios de economía circular obtuvieron una ventaja en las adquisiciones.

Análisis de impacto de las restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos iniciales de integración y modernización | -1.8% | Global; agudo en segmentos de pymes | Corto plazo (≤ 2 años) |

| Vulnerabilidades de seguridad ciberfísica | -1.2% | Global; infraestructura crítica | Mediano plazo (2-4 años) |

| Escasez de técnicos con conocimientos en automatización | -1.1% | Países de la OCDE y en desarrollo | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de tierras raras y acero | -0.9% | Global; dependencia de China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de integración y modernización

La automatización integral de almacenes requirió entre 2 y 4 millones de USD, un obstáculo para las empresas del mercado medio. Los sitios de campo marrón enfrentaron una complejidad adicional ya que las operaciones continuaban durante la instalación, lo que inflaba los gastos de interfaz personalizada. Esquemas de robótica como servicio, como los de BALYO, redujeron los desembolsos de capital y prometieron un ahorro del 30% en gastos operativos mediante facturación basada en el rendimiento. Sin embargo, la adopción se mantuvo cautelosa debido al temor al bloqueo y a los mayores costos durante la vida útil. Los entornos con control de temperatura vieron duplicarse las necesidades de capital, lo que llevó a las PYMEs a adoptar despliegues modulares que intercambian escala por asequibilidad.

Vulnerabilidades de seguridad ciberfísica

La manufactura registró más de una cuarta parte de los ciberataques, ya que la automatización interconectada amplió las superficies de ataque. Los sistemas de control industrial y los sensores de IoT requieren estrategias de monitoreo continuo que muchas organizaciones no poseen. La interrupción sufrida por Crown Equipment tras un incidente cibernético subrayó los riesgos operativos. Los proveedores respondieron incorporando cifrado y segmentación de red, aunque mantener el equilibrio entre seguridad y rendimiento en tiempo real siguió siendo un desafío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la aceleración del software supera el dominio del hardware

El hardware registró el 61,60% de los ingresos en 2025, ya que los transportadores, los sistemas automatizados de almacenamiento y recuperación y los robots constituyeron el núcleo de los presupuestos de capital, mientras que el software publicó una CAGR del 18,30% hasta 2031. Se proyecta que el tamaño del mercado de manejo automatizado de materiales para software escale considerablemente a medida que la orquestación basada en IA gane aceptación. Los servicios, aunque los más pequeños, aseguraron ingresos recurrentes mediante contratos de integración y mantenimiento preventivo que garantizaban el tiempo de actividad.

El auge del software reflejó el giro de la industria de manejo automatizado de materiales hacia la toma de decisiones inteligente. La distribución mediante SaaS permitió actualizaciones continuas sin necesidad de cambiar el hardware. Los gemelos digitales vinculados al software de control de almacenes redujeron el tiempo de inactividad en un 25% y optimizaron el equilibrio de la carga energética, mejorando el retorno de inversión en instalaciones multinacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de equipo: los robots móviles impulsan la transformación tecnológica

Los robots móviles captaron el 34,65% de los ingresos por equipos en 2025, y los Robots Móviles Autónomos se aceleran a una CAGR del 26,20% hasta 2031. Los sistemas automatizados de almacenamiento y recuperación mantuvieron su participación gracias al almacenamiento de alta densidad, mientras que los transportadores proporcionaron un flujo de materiales omnipresente.

La navegación sin infraestructura fija de los robots móviles autónomos redujo los tiempos de despliegue y ofreció una escalabilidad flexible, ejemplificada por el despliegue de 5.000 unidades de DHL, el mayor proyecto de robots móviles autónomos hasta la fecha. La participación del mercado de manejo automatizado de materiales en manos de paletizadores y sistemas de clasificación creció de manera constante, gracias a los volúmenes del comercio electrónico, ayudados por mejoras de visión artificial que acomodaron la diversidad de formas de referencias de productos.

Por usuario final: dominio del comercio minorista con precisión farmacéutica

El comercio minorista, el almacenamiento y la distribución absorbieron el 26,90% del gasto en 2025, ya que las estrategias omnicanal y las promesas de entrega el mismo día exigieron una automatización flexible. Las instalaciones automotrices combinaron robots móviles autónomos y transportadores para reducir los tiempos de ciclo de movimiento de piezas, mientras que las plantas de alimentos y bebidas integraron sistemas con control de temperatura conformes con HACCP.

Los almacenes farmacéuticos aprovecharon los sistemas automatizados para aumentar la capacidad de almacenamiento en un 60% bajo los requisitos de las BPF, lo que pone de relieve el potencial del tamaño del mercado de manejo automatizado de materiales en sectores de alto valor impulsados por el cumplimiento normativo. La manufactura general amplió el uso de robots colaborativos en las líneas de montaje, y los aeropuertos desplegaron sistemas automatizados de manejo de equipaje que mejoraron el rendimiento y la satisfacción de los pasajeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por función: la selección y colocación lidera la innovación

El almacenamiento retuvo el 37,80% de los ingresos en 2025 como piedra angular de la eficiencia del almacén, aunque la selección y colocación exhibió una CAGR del 23,40% hasta 2031. Este salto funcional subrayó la evolución del mercado de manejo automatizado de materiales desde la gestión estática de inventario hacia el cumplimiento de pedidos de alta velocidad.

Los sistemas robóticos de selección triplicaron la productividad, ejecutando 30 selecciones por hora frente a 9 de forma manual. El transporte/remolque y la clasificación mantuvieron su relevancia, permitiendo la eficiencia en el cross-docking, mientras que el empaquetado y la paletización se beneficiaron de los robots colaborativos que mitigaron el riesgo ergonómico en entornos de cadena de frío.

Análisis geográfico

Asia-Pacífico representó el 45,85% de los ingresos de 2025 y crece a una CAGR del 12,55% hasta 2031, impulsada por la participación del 52% de China en la producción mundial de robots de almacén y la demanda de comercio electrónico transfronterizo. Los gobiernos regionales apoyaron la automatización, ilustrado por la nueva planta india de Daifuku y el centro de alta tecnología de JD Logistics en Melbourne. Las cadenas de suministro integradas redujeron los costos de hardware y los tiempos de despliegue, brindando a los adoptantes locales una ventaja en costos.

América del Norte ocupó el segundo lugar, destacando instalaciones de robótica a gran escala como el centro de Amazon en Colorado de 3,5 millones de pies², que alberga 5.000 robots. Los cinco centros de distribución de productos perecederos de alta tecnología de Walmart duplicaron el rendimiento al tiempo que crearon 2.000 empleos, demostrando el ritmo de transformación de campo marrón de la región. Los mandatos de sostenibilidad impulsaron modernizaciones energéticamente eficientes en las redes logísticas.

La adopción en Europa se centró en soluciones conformes con ESG y la convergencia con la Industria 4.0. La instalación de REWE en Magdeburgo procesó 286.000 paquetes diarios bajo estrictos estándares medioambientales, y la asociación de Dematic con Groupe Robert fue pionera en el almacenamiento en frío completamente automatizado en Quebec, mostrando exportaciones tecnológicas. La Directiva sobre Informes de Sostenibilidad Corporativa impulsó objetivos medibles de reducción de carbono, fomentando la inversión en almacenes con energía renovable.

Panorama competitivo

El mercado de manejo automatizado de materiales mostró una fragmentación moderada: los operadores establecidos Daifuku, Dematic y Honeywell Intelligrated ofrecieron sistemas integrales y presencia de servicio global, mientras que los competidores AutoStore y Locus Robotics captaron participación a través de plataformas de almacenamiento cúbico y robots móviles autónomos, respectivamente. La competencia se desplazó desde el hardware puro hacia la orquestación de software centrada en IA que optimizó flotas de múltiples robots y el mantenimiento predictivo.

Las alianzas estratégicas aceleraron la innovación. La colaboración de Teradyne Robotics con Siemens AG mostró la automatización preparada para el futuro en MxD Chicago, y el acuerdo de Boston Dynamics con DHL para 1.000 robots destacó la adopción a escala. El desarrollo de robots humanoides ganó impulso a través de las asociaciones Foxconn–Nvidia y Jabil–Apptronik, apuntando a perspectivas de disrupción a largo plazo.

Se intensificaron las solicitudes de patentes sobre reconocimiento de obstáculos y características de ciberseguridad, posicionando la propiedad intelectual como un diferenciador clave. Los proveedores que demostraron una sólida protección ciberfísica ganaron contratos cada vez más entre clientes de infraestructura crítica, integrando cifrado y detección de anomalías en tiempo real sin comprometer los tiempos de ciclo.

Líderes de la industria de manejo automatizado de materiales (AMH)

-

Daifuku Co. Ltd

-

Kardex Group

-

KION Group

-

JBT Corporation

-

Jungheinrich AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Foxconn y Nvidia se asociaron para desplegar robots humanoides en una instalación en Houston programada para la producción del primer trimestre de 2026.

- Junio de 2025: Jabil y Apptronik anunciaron una colaboración para escalar la producción del robot humanoide Apollo.

- Junio de 2025: Synnex presentó un centro logístico automatizado de 150 millones de USD en Melbourne, impulsando la capacidad en Asia-Pacífico.

- Mayo de 2025: DHL Group firmó un memorándum de entendimiento con Boston Dynamics para 1.000 robots adicionales, ampliando su asociación de 2018.

Alcance del informe global del mercado de manejo automatizado de materiales (AMH)

Los sistemas de manejo automatizado de materiales emplean dispositivos computarizados y robots para manejar tareas como mover, levantar, almacenar y recuperar productos, reemplazando la mano de obra humana tradicional. El alcance del estudio se centra en el análisis de mercado segmentado por tipo de producto (hardware, software y servicios), tipo de equipo (robots móviles (vehículo de guía automatizada (AGV) y robot móvil autónomo (AMR)), sistema automatizado de almacenamiento y recuperación (pasillo fijo, carrusel y módulo de elevación vertical), transportador automatizado (correa, rodillo, paleta y aéreo), paletizador (convencional y robótico) y sistema de clasificación), usuario final (aeropuerto, automotriz, alimentos y bebidas, centros de comercio minorista/almacenamiento/distribución/centros logísticos, manufactura general, farmacéuticos, correo y paquetería y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Medio Oriente y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Robots móviles | Vehículos de guía automatizada (AGV) |

| Robots móviles autónomos (AMR) | |

| Sistemas automatizados de almacenamiento y recuperación | Pasillo fijo |

| Carrusel | |

| Módulo de elevación vertical | |

| Transportadores automatizados | Correa |

| Rodillo | |

| Paleta | |

| Aéreo | |

| Paletizadores | Convencional |

| Robótico | |

| Sistemas de clasificación |

| Aeropuertos |

| Automotriz |

| Alimentos y bebidas |

| Comercio minorista / Almacenamiento / Distribución |

| Manufactura general |

| Farmacéuticos |

| Correo y paquetería |

| Otros |

| Almacenamiento |

| Transporte y remolque |

| Selección y colocación |

| Clasificación |

| Empaquetado y paletización |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto del Medio Oriente | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por tipo de producto | Hardware | ||

| Software | |||

| Servicios | |||

| Por tipo de equipo | Robots móviles | Vehículos de guía automatizada (AGV) | |

| Robots móviles autónomos (AMR) | |||

| Sistemas automatizados de almacenamiento y recuperación | Pasillo fijo | ||

| Carrusel | |||

| Módulo de elevación vertical | |||

| Transportadores automatizados | Correa | ||

| Rodillo | |||

| Paleta | |||

| Aéreo | |||

| Paletizadores | Convencional | ||

| Robótico | |||

| Sistemas de clasificación | |||

| Por usuario final | Aeropuertos | ||

| Automotriz | |||

| Alimentos y bebidas | |||

| Comercio minorista / Almacenamiento / Distribución | |||

| Manufactura general | |||

| Farmacéuticos | |||

| Correo y paquetería | |||

| Otros | |||

| Por función | Almacenamiento | ||

| Transporte y remolque | |||

| Selección y colocación | |||

| Clasificación | |||

| Empaquetado y paletización | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto del Medio Oriente | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Qué impulsa el rápido crecimiento en el mercado de manejo automatizado de materiales?

La aceleración del cumplimiento de pedidos en el comercio electrónico, las inversiones en la Industria 4.0 y la escasez de mano de obra impulsaron colectivamente el mercado a una CAGR del 12,12% hasta 2031, con Asia-Pacífico liderando la adopción.

¿Por qué los Robots Móviles Autónomos ganan participación frente a los Vehículos de Guía Automatizada?

Los robots móviles autónomos navegan en entornos dinámicos sin infraestructura fija, lo que permite un despliegue más rápido y una CAGR del 26,20%, casi el triple del crecimiento de los vehículos de guía automatizada.

¿Cómo influyen los mandatos de sostenibilidad en las inversiones en automatización?

Regulaciones como la Directiva sobre Informes de Sostenibilidad Corporativa llevaron a las empresas a favorecer sistemas energéticamente eficientes como el sistema automatizado de almacenamiento y recuperación de bajo consumo de AutoStore, reduciendo las emisiones en porcentajes de dos dígitos.

¿Qué segmento se expande con mayor rapidez dentro de la industria de manejo automatizado de materiales?

Las soluciones de software, en particular la orquestación distribuida en la nube y los gemelos digitales, crecen a una CAGR del 18,30% a medida que las empresas buscan optimización más allá del hardware.

¿Qué barreras obstaculizan la adopción de la automatización de almacenes en el mercado medio?

Los altos costos de integración de entre 2 y 4 millones de USD y las preocupaciones de ciberseguridad desafían a las PYMEs, aunque los modelos de robótica como servicio están emergiendo para aliviar las cargas de capital.

¿Qué región ofrece las perspectivas de expansión más sólidas más allá de Asia-Pacífico?

América del Norte, respaldada por modernizaciones de campo marrón a gran escala y actualizaciones impulsadas por ESG, sigue siendo el siguiente mayor y más dinámico conjunto de oportunidades.

Última actualización de la página el: