マテリアルハンドリング機器テレマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

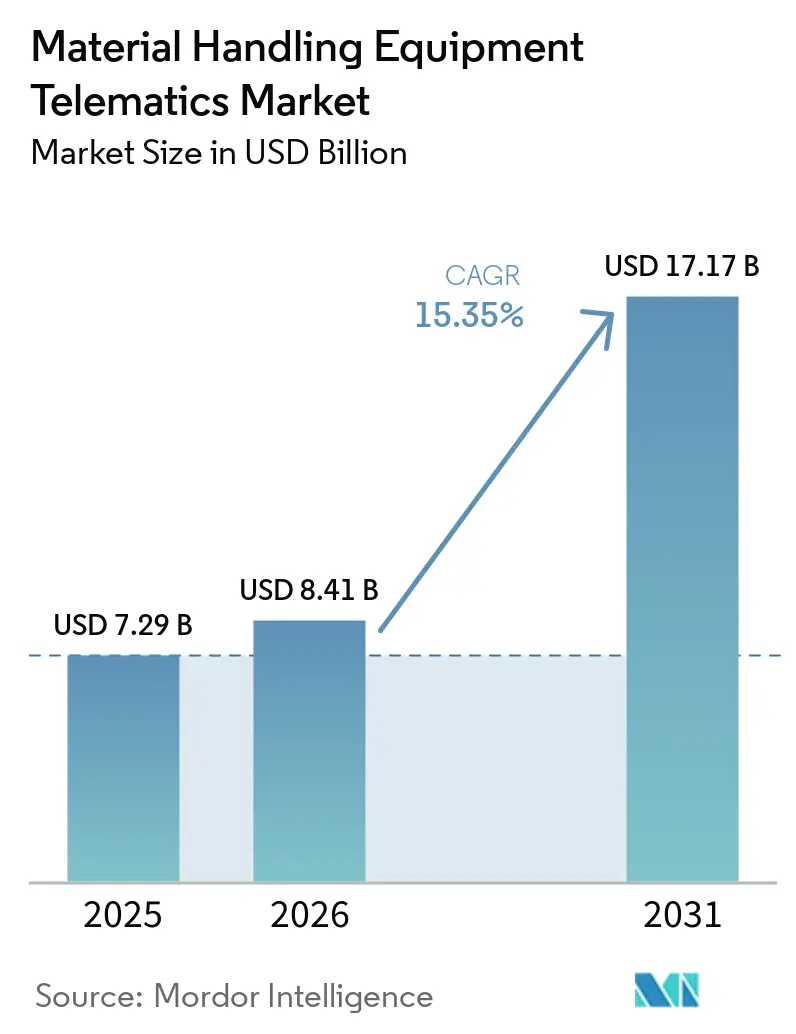

| 市場規模 (2026) | 8.41 十億米ドル |

| 市場規模 (2031) | 17.17 十億米ドル |

| 成長率 (2026 - 2031) | 15.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマテリアルハンドリング機器テレマティクス市場分析

マテリアルハンドリング機器テレマティクス市場規模は、2025年の72億9,000万米ドルから2026年には84億1,000万米ドルに拡大し、2026年から2031年にかけて年平均成長率15.35%で成長して2031年には171億7,000万米ドルに達する見込みです。マテリアルハンドリング機器テレマティクス市場は、オペレーターが受動的なレポートではなくリアルタイムの推奨事項とワークフローガイダンスを求めるフェーズに入っており、この変化が倉庫や産業施設全体におけるテレマティクスの運用上の役割を高めています。需要は、より厳格な安全監視、クラウドネイティブなフリートプラットフォームの広範な普及、および接続されたフリート内でのAIツールとIIoTセンサーネットワークのより緊密な統合によって支えられています。マテリアルハンドリング機器テレマティクス市場はまた、フリートデータが稼働率、労働生産性、機器利用率とますます結びつくようになっていることからも恩恵を受けており、テレマティクスはコンプライアンスのためだけでなく日々の運用上の意思決定にも関連するものとなっています。ハードウェアの比較が容易になるにつれて競争上のポジショニングが変化しており、ベンダーはアナリティクス、ソフトウェアサブスクリプション、および混合フリート全体の統合の深さによって差別化を図ろうとしています。強い勢いがある一方で、マテリアルハンドリング機器テレマティクス市場は依然として、サイバーセキュリティリスク、後付けコスト、および高密度な倉庫環境での測位精度を制限しうる屋内信号の制約による摩擦に直面しています。

主要レポートのポイント

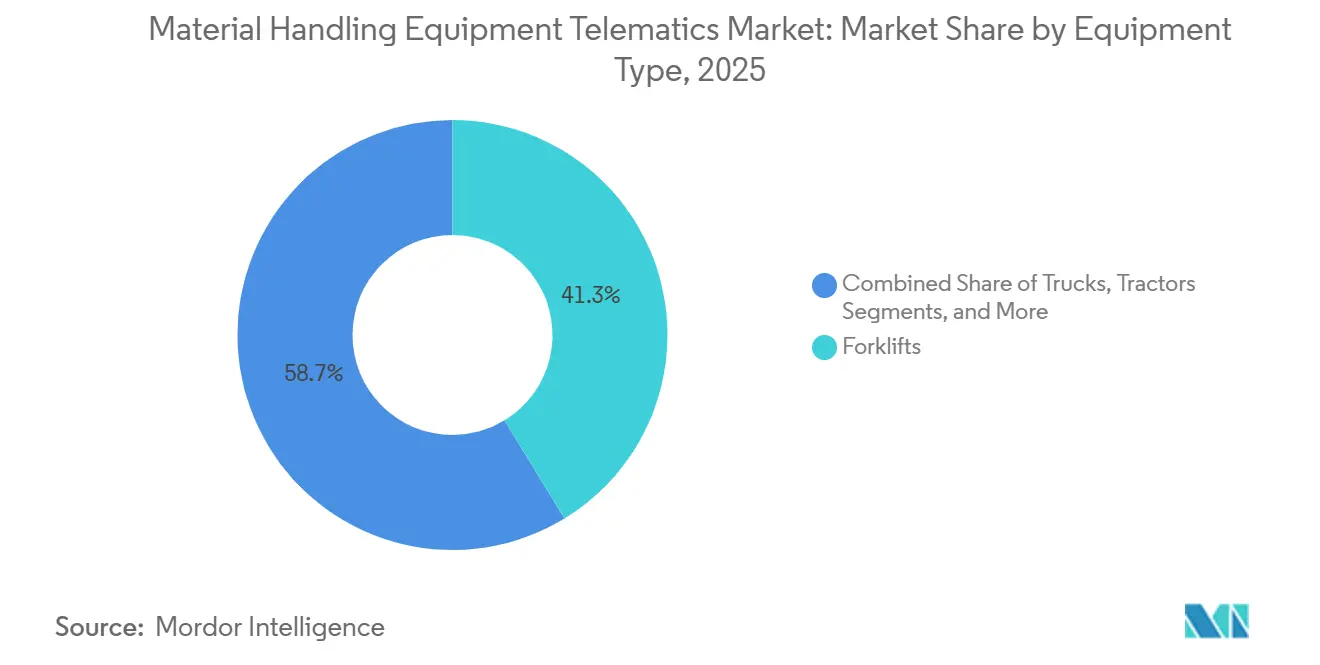

- 機器タイプ別では、フォークリフトが2025年のマテリアルハンドリング機器テレマティクス市場において41.28%のシェアでトップとなり、AGVは2031年にかけて年平均成長率15.41%で拡大する見込みです。

- ソリューションタイプ別では、フリート管理がマテリアルハンドリング機器テレマティクスの34.36%のシェアを占め、予知保全が2031年にかけて最高の予測年平均成長率15.56%を記録しました。

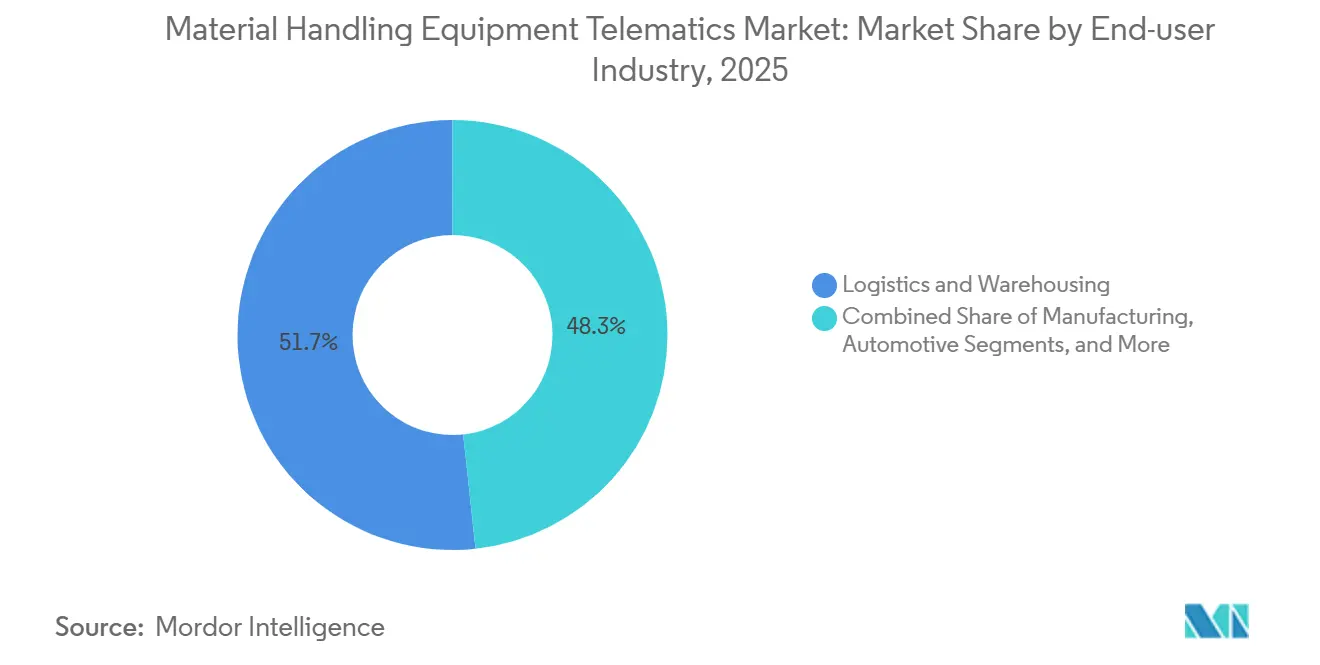

- エンドユーザー産業別では、物流・倉庫業がマテリアルハンドリング機器テレマティクス市場の51.71%のシェアを占め、建設業は2031年にかけて年平均成長率15.69%で拡大しています。

- 技術別では、GPSがマテリアルハンドリング機器テレマティクス市場の44.22%のシェアを獲得し、AIベース予測システムは2031年にかけて年平均成長率16.02%で成長する見込みです。

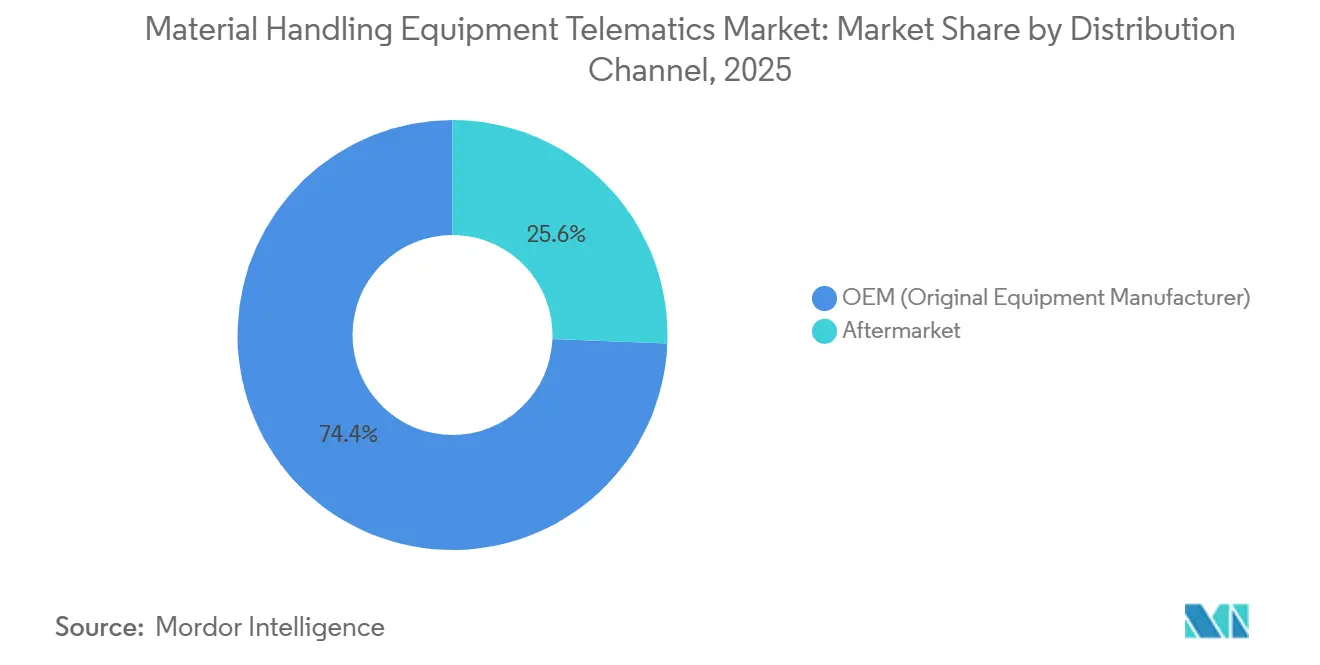

- 流通チャネル別では、OEM統合テレマティクスがマテリアルハンドリング機器テレマティクスの74.37%のシェアを占め、アフターマーケットチャネルは2031年にかけて年平均成長率15.97%で拡大する見込みです。

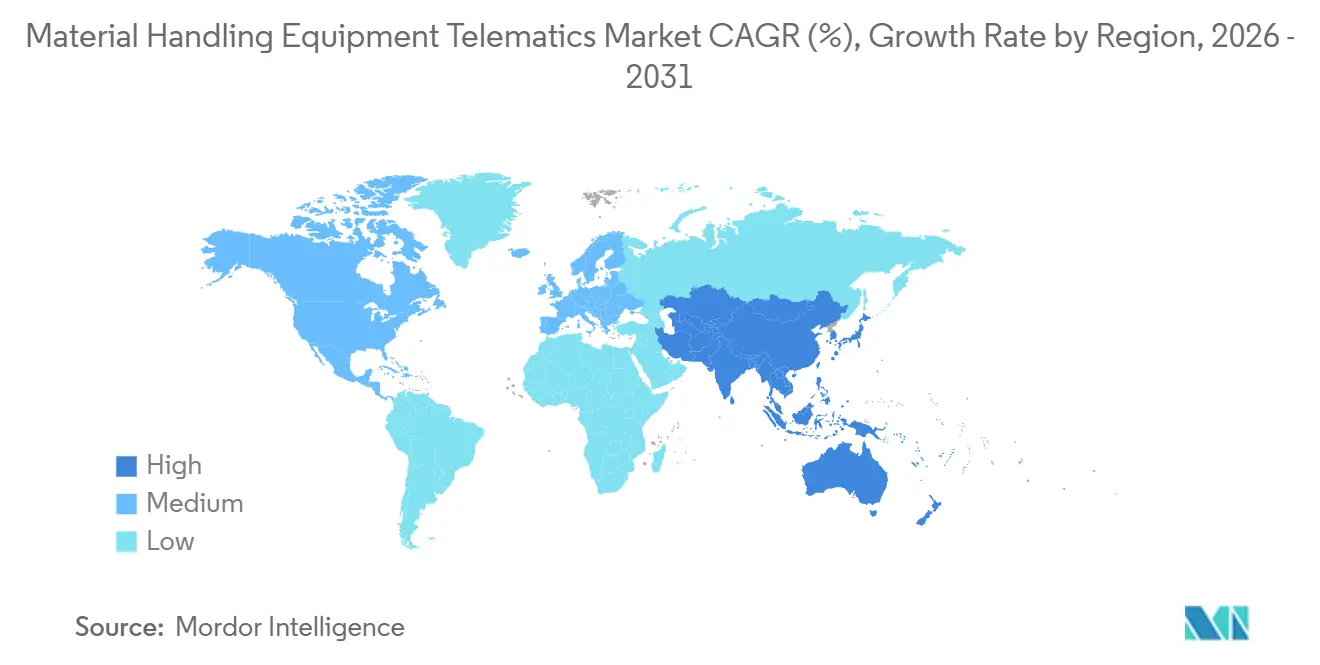

- 地域別では、北米がマテリアルハンドリング機器テレマティクスの38.54%のシェアを占め、アジア太平洋地域は2031年にかけて年平均成長率15.83%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマテリアルハンドリング機器テレマティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 倉庫自動化とEコマースフルフィルメント密度の上昇 | +3.1% | 北米、欧州、APACコア(中国、インド、韓国)に集中した利益を伴うグローバル規模 | 短期(2年以内) |

| フリート稼働率向上とダウンタイム削減の高まるニーズ | +2.6% | グローバル規模、北米および西欧で最も高い採用圧力 | 短期(2年以内) |

| クラウド、IoT、AIを活用したリモート診断の拡大 | +2.3% | グローバル規模、北米および欧州での早期スケーリング、APACでの急速な普及 | 中期(2〜4年) |

| 動力産業用トラックに対する安全・コンプライアンス要件の厳格化 | +1.9% | 北米およびEUコア、日本・韓国・オーストラリアでの影響力拡大 | 短期(2年以内) |

| WMSおよびイントラロジスティクスオーケストレーションプラットフォームとのテレマティクス統合 | +1.5% | 北米および欧州、インドおよび東南アジアへの波及 | 中期(2〜4年) |

| リチウムイオン電池アナリティクスのフリート制御レイヤー化 | +1.2% | グローバル規模、電動フリート移行政策が強い市場で加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

倉庫自動化とEコマースフルフィルメント密度の上昇

マテリアルハンドリング機器テレマティクス市場は、より厳しいスループット目標と高い機器密度のもとで稼働する倉庫環境において牽引力を増しています。施設が自動化を進めるにつれて、より多くの資産を継続的に監視する必要があり、管理者は稼働率、混雑ポイント、および安全イベントをリアルタイムで把握できるようになります。このニーズがテレマティクスを位置追跡の枠を超え、フォークリフト、ロボット、ドック活動全体にわたるより広範な制御の役割へと押し上げています。OneTrackは、AIを活用したフリートインテリジェンスが余剰能力と未活用機器を特定することでフリートコストを15〜25%削減できると述べており、これは現在のより厳格なフリートサイジングへの取り組みに合致しています。[1]Intelligent Flying Machines Inc., "フォークリフトフリート管理ソフトウェア | AIモニタリング | OneTrack," OneTrack, onetrack.ai マテリアルハンドリング機器テレマティクス市場がこの変化にうまく対応しているのは、監視されていない機器が高密度フルフィルメント環境においてより大きな運用リスクをもたらすようになったためです。その結果、テレマティクスは独立した監視ツールではなく、自動化倉庫の運用ロジックの一部となりつつあります。

フリート稼働率向上とダウンタイム削減の高まるニーズ

急速に動く倉庫や工場の運営において回避可能なダウンタイムのコストが上昇していることも、マテリアルハンドリング機器テレマティクス市場を押し上げています。オペレーターはますます、どの車両がアイドル状態にあるか、どのユニットが過負荷になっているか、そして障害がシフトを中断させる前にどこでメンテナンスリスクが高まっているかを示すシステムを求めています。これにより、購買優先事項が単純な可視性から稼働率管理と予防的対応へと変化しています。MHS Liftは、フォークリフトフリートにおける予知保全は機械の健全性指標の継続的な監視に依存しており、問題が故障になる前に対処できると述べています。実際には、マテリアルハンドリング機器テレマティクス市場は、適正規模化とメンテナンス計画が広範な自動化プロジェクトよりも早く価値を提供することが多いため、強みを増しています。この短い回収期間により、迅速な運用上の利益を必要とする施設でテレマティクスを正当化しやすくなっています。

クラウド、IoT、AIを活用したリモート診断の拡大

クラウドプラットフォーム、IoTセンサー、およびAIモデルは、マテリアルハンドリング機器テレマティクス市場を、一部のアクションが車両上で発生し、より広範な分析が複数のサイトにわたって行われる分割アーキテクチャへと移行させています。これが重要なのは、多くのマテリアルハンドリング作業が屋内で行われ、応答速度が重要であり、継続的なクラウド依存が常に実用的とは限らないためです。エッジ処理は速度制御、危険アラート、衝突回避のためのローカルな意思決定をサポートし、クラウドレイヤーは施設やシフト全体のフリート動作を比較します。Verizonは、5G EdgeのAGV管理サービスがオンサイト5Gとプライベートモバイルエッジコンピューティングを使用して、ロボットフリートのほぼリアルタイムのフリートステータスと衝突回避アナリティクスをサポートすると述べています。マテリアルハンドリング機器テレマティクス市場は、したがって、孤立したデバイスからローカルな応答と広範な最適化を組み合わせた接続された運用システムへと移行しています。このアーキテクチャはまた、フリートがより分散化されソフトウェア主導になるにつれて、より信頼性の高いリモート診断をサポートします。

動力産業用トラックに対する安全・コンプライアンス要件の厳格化

マテリアルハンドリング機器テレマティクス市場は、動力産業用トラックに対するより厳格な安全要件とオペレーターの説明責任の強化から引き続き恩恵を受けています。OSHAは動力産業用トラックに関して29 CFR 1910.178に基づく詳細な要件を維持しており、それらの規則は米国の施設全体における点検、訓練、およびメンテナンスの慣行を形成し続けています。テレマティクスプラットフォームは、オペレーターがそれらの義務をデジタルチェックリスト、オペレーターアクセス制御、資格追跡、および迅速に確認できる衝撃記録に変換するのを支援します。これは大規模なフリートにおいてより重要であり、サイトやシフト全体で機器数が増加するにつれて紙ベースのプロセスの管理が困難になるためです。マテリアルハンドリング機器テレマティクス市場はまた、安全データが今やコンプライアンスを超えた価値を持つという事実からも恩恵を受けており、訓練、監督、および内部パフォーマンス管理に役立てることができます。これにより、テレマティクスはインシデントの前後両方において有用となり、リスク管理プログラム内でのその役割が広がっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い後付け・統合・変更管理コスト | -1.7% | グローバル規模、南米・中東・アフリカの中小企業主導市場で最も深刻 | 短期(2年以内) |

| マルチサイトフリートにおけるサイバーセキュリティとデータガバナンスのリスク | -1.2% | グローバル規模、北米および欧州でコンプライアンス負担が最も高い | 中期(2〜4年) |

| OEMおよびアフターマーケットシステム間の混合フリート相互運用性のギャップ | -0.9% | グローバル規模、マルチブランドフリートを運用する大企業で影響が大きい | 中期(2〜4年) |

| 高密度金属ラックおよび高干渉屋内環境における信号劣化 | -0.7% | グローバル規模、自動化高ラック倉庫および地下採掘作業で特に制限的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い後付け・統合・変更管理コスト

高い後付けおよび統合コストは、特に旧式機器や混合ブランドフリートを運用するオペレーターにとって、マテリアルハンドリング機器テレマティクス市場の実質的な障壁であり続けています。工場出荷時に搭載されたシステムは導入が容易ですが、多くのフリートオーナーはデータを標準化する前に追加のハードウェア、カスタム配線、およびプロトコルブリッジングを必要とするレガシーユニットに依存しています。テレマティクスが倉庫管理システム、ERPツール、およびサイト固有のワークフロールールと接続しなければならない場合、統合はさらに困難になります。課題は資本支出だけではなく、監督者、技術者、およびオペレーターが新しいデジタルプロセスを同時に採用しなければならない場合、変更管理の要求も高まります。小規模なオペレーターは社内のITおよびOTサポートが不足していることが多いため、このプレッシャーをより強く感じます。これらのコストと実装の障壁は、テレマティクスの長期的なケースが明確であっても意思決定を遅らせる可能性があります。

マルチサイトフリートにおけるサイバーセキュリティとデータガバナンスのリスク

サイバーセキュリティリスクは、接続されたフリートが機密性の高い運用データを単一の環境に集約するため、マテリアルハンドリング機器テレマティクス市場のもう一つの重大な抑制要因です。CISAの勧告ICSA-25-140-11は、商用フリート管理システムにおいてCVSSv4スコア8.7の高深刻度脆弱性CVE-2025-4364を特定し、弱点が機密情報と管理者認証情報を露出させる可能性を示しました。大規模なオペレーターは今や、デバイスのインストールを超えて、アクセス制御、データ保持、認証、およびプラットフォーム監視に関する正式なポリシーを構築する必要があります。Geotabもまた、サイバーセキュリティ管理の実践をテレマティクス環境のコア要件として強調しており、セキュリティがベンダー評価の一部となりつつあることを示しています。[2]Geotab, "サイバーセキュリティテレマティクス管理のベストプラクティス," Geotab, geotab.com マテリアルハンドリング機器テレマティクス市場は、したがって、購買者がガバナンス管理が収集されるデータの価値よりも弱いと判断した場合、採用が遅くなる可能性があります。この懸念は、位置データ、オペレーターの身元、およびメンテナンス記録が同じ接続されたスタックに存在するマルチサイト運用において最も強くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:フォークリフトがシェアを牽引し、AGVが成長を押し上げる

フォークリフトは2025年のマテリアルハンドリング機器テレマティクス市場シェアの41.28%を占め、物流、製造、小売、コールドチェーン運営の中心であり続けることから、最大の機器カテゴリーとなっています。そのリードはまた、組み込み接続性、オペレーター管理ツール、およびサービス連携データレイヤーへのOEMの長年の投資を反映しています。Raymond Corporationは、iWAREHOUSE Enterpriseシステムが車両認定管理、衝撃通知、および電池アナリティクスを単一のフリートインテリジェンスプラットフォームに統合していると述べています。[3]The Raymond Corporation, "フォークリフトフリート管理ソフトウェア | フォークリフトテレマティクス," The Raymond Corporation, raymondcorp.com Toyota Material Handlingもまた、MyInsightsを接続されたフォークリフトのコンプライアンス、使用状況の可視性、および電池関連の監視をサポートするネイティブテレマティクスレイヤーとして位置付けています。マテリアルハンドリング機器テレマティクス市場では、クレーン、テレハンドラー、およびヤード向け車両もテレマティクス機能を採用しつつありますが、その採用基盤はフォークリフトほど標準化されていません。この違いにより、フォークリフトはほとんどのフリートデジタル化プログラムの中心に位置し続けています。

AGVは2031年にかけて年平均成長率15.41%で成長する見込みであり、マテリアルハンドリング機器テレマティクス市場において最も成長の速い機器カテゴリーとなっています。AGVシステムはルーティング、電池状態、交通ロジック、およびタスク割り当ての継続的な調整に依存するため、そのテレマティクスニーズは構造的に異なります。KINEXONは、AMRおよびAGV環境向けのフリートマネージャーが集中型オーケストレーションとVDA 5050互換性をサポートしており、ソフトウェア主導のフリート制御への移行を反映していると述べています。これが重要なのは、AGVの成長が単に接続された車両を増やすだけでなく、テレマティクスの役割を自律フリート全体にわたるアクティブなイントラロジスティクス制御へと拡大するためです。マテリアルハンドリング機器テレマティクス産業は、したがって、オペレーター中心のフォークリフト監視から自律フリート全体にわたる機械対システムのオーケストレーションへと拡大しています。屋内または半屋内環境における高所作業車および土工機械は、ベンダーがより複雑な測位ニーズにテレマティクスを適応させている、より小規模ながら新興の分野であり続けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

ソリューションタイプ別:フリート管理がコアを維持し、予知保全が速度を増す

フリート管理は2025年のマテリアルハンドリング機器テレマティクス市場の34.36%を占め、ほとんどの導入においてベースソリューションレイヤーとしての役割を確認しました。購買者は依然として、より深いアナリティクスに拡張する前に、資産の可視性、オペレーター認証、デジタル点検、および使用状況ダッシュボードから始める傾向があります。この順序が重要なのは、これらの基本機能が後の安全、メンテナンス、および生産性アプリケーションの基盤を築くためです。ToyotaとRaymondはどちらも、コンプライアンス記録、アクセス制御、および稼働率の可視性が単一の運用ビュー内に収まる、このより広範なフリート管理モデルを中心にテレマティクスを提示しています。マテリアルハンドリング機器テレマティクス市場では、資産追跡と安全監視が依然として第一段階の支出の大部分を占めており、これは馴染みのある回収経路で緊急の運用ニーズに対応するためです。電動フリートが拡大し、電池使用量をシフト全体でより慎重に管理する必要があるため、エネルギー最適化もより目立つようになっています。

予知保全は2031年にかけて年平均成長率15.56%で成長する見込みであり、これはマテリアルハンドリング機器テレマティクス市場が価値の獲得を再形成し始めているところです。MHS Liftは、予知保全をエンジン温度、電池状態、油圧性能、およびその他の機器健全性信号からのセンサーデータに基づくモデルとして説明しており、故障前に障害に対処することを可能にします。このアプローチは、最も価値ある成果が過去のレポートではなく回避された中断となるため、テレマティクスを監視ツールからコスト管理ツールへと変えます。また、生の読み取り値を技術者や管理者にとって明確なメンテナンスアクションに変換できるベンダーの重要性も高まります。マテリアルハンドリング機器テレマティクス産業は、したがって、単に何が起きたかを示すのではなく、次に何をすべきかを指示するシステムへと移行しています。機器安全に関するコンプライアンス要件も設計上の選択に影響を与えており、より構造化された監査可能な予知ワークフローをサポートしています。

エンドユーザー産業別:物流が需要をリードし、建設が最速で拡大

物流・倉庫業は2025年に51.71%のシェアを占め、マテリアルハンドリング機器テレマティクス市場において最大のセグメントとなっています。これは、フリート密度、労働負荷、安全リスクが単一の環境に集約されているためです。これらの施設はフォークリフト、パレット搬送、ドック作業、高い資産稼働率に依存しており、継続的な可視化とデジタル管理の強力な根拠を生み出しています。PowerFleetは、マテリアルハンドリング向けオンサイトIoTソリューションがオペレーター行動、安全性、資産利用に焦点を当てており、これらはすべて倉庫の運営優先事項と密接に一致していると述べています。このセグメントはまた、テレマティクスが運営、保守、安全チームによって同時に活用できるという点でも恩恵を受けており、複数の意思決定者にわたってその価値を広げています。マテリアルハンドリング機器テレマティクス市場において、製造業および自動車産業はゾーン管理、構内交通調整、追跡可能なオペレーター活動を必要とするため、引き続き重要なユーザーとなっています。この幅広い機能的関連性が、物流・倉庫サイトを需要の主要な中心として維持することに貢献しています。

建設業は2031年までに15.69%のCAGRで成長すると予測されており、テリアルハンドリング機器テレマティクス市場において最も急成長するエンドユーザーセグメントとなっています。この成長は、分散した変化の激しい工事現場にわたるテレハンドラー、クレーン、土工機械、支援車両を含む多様な資産ベースに起因しており、建設機械テレマティクス市場における幅広い普及トレンドを反映しています。Geotabは建設セクター向けの混合フリート管理ソリューションとしてGeotab Buildを導入し、テレマティクスベンダーが単一の環境でオンハイウェイおよびオフハイウェイ資産の監視を統合するためにプラットフォームを適応させている様子を示しています。これらの動向は建設機器テレマティクス市場における広範なトレンドと一致しています。そのプラットフォームの方向性が重要なのは、建設オペレーターが歴史的に別々のシステムで追跡されていた機器クラスにわたる可視性を必要とすることが多いためです。マテリアルハンドリング機器テレマティクス市場は鉱業やターミナル運営においても普及が進んでいますが、それらのユースケースは依然として接続性や屋内・地下測位の制限に直面しています。それでも、統合フリート監視の運営上の利点が大規模プロジェクトサイトで明確になりつつあるため、建設業は急速に拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

技術別:GPSが基盤を維持し、AIベースシステムがより速く進歩

GPSは2025年に市場の44.22%を占め、屋外および大規模な運用全体でコアな位置情報、ルート、およびジオフェンシングタスクを処理し続けることから、マテリアルハンドリング機器テレマティクス市場における基盤技術であり続けました。GPS単独ではすべてのテレマティクスニーズを満たすわけではありませんが、多くの導入において最初のレイヤーであり、より広範なデータキャプチャの基準点であり続けています。IoTセンサーは次に、位置データでは提供できない電圧、温度、振動、油圧、および負荷条件に関する機械レベルの詳細を追加します。Verizonは、リアルタイムのAGV管理が低遅延接続と継続的なステータスデータに依存していると述べており、位置情報サービスが現在より豊富なセンサーおよびエッジレイヤーと連携して機能していることを示しています。マテリアルハンドリング機器テレマティクス市場では、安全上重要な意思決定がクラウドの応答を常に待てるわけではないため、エッジコンピューティングがますます重要になっています。これによりGPSは重要であり続けますが、ますます大きく接続された技術スタックの一部としてです。

AIベース予測システムは2031年にかけて年平均成長率16.02%で成長する見込みであり、マテリアルハンドリング機器テレマティクス市場において最も成長の速い技術セグメントとなっています。ここでの推進力は単にデータが増えることではなく、複雑な運用入力を監督者が迅速に行動できる意思決定に変換する高まるニーズです。AIツールは障害を予測し、リスクパターンにフラグを立て、資産コホートを比較し、選択されたワークフローにおける自律的な応答をサポートするために使用されています。NTT DATAとの50施設にわたるCargillのプライベート5Gスケールアップは、安定した産業用接続が運用環境でのより広範なAI使用の必要な基盤となりつつあることを示しています。マテリアルハンドリング機器テレマティクス市場は、したがって、可視性から推論と処方へと移行しており、これにより購買者が価値を測定する方法が変わります。これらのシステムが成熟するにつれて、より強力なアナリティクスレイヤーを持つベンダーが市場のプレミアムエンドのより大きなシェアを保持する可能性が高くなります。

流通チャネル別:OEM統合が支配し、アフターマーケット後付けが勢いを増す

OEM統合テレマティクスは2025年に74.37%のシェアを獲得し、マテリアルハンドリング機器テレマティクス市場が依然として工場出荷時の接続性を強く支持していることを強調しています。OEMシステムは車両データに直接アクセスし、保証の整合性を維持し、大規模なオペレーターにとってよりシンプルなサポートモデルを提供できるという利点があります。Mitsubishi Forklift Trucksは2026年1月に、デジタルチェックリスト、メンテナンス計画データ、および標準APIインテグレーションによるGPS追跡を備えたMicrosoft Azure IoT上に構築されたクラウドベースのテレマティクスプラットフォームとしてFleetVSiONを発売しました。Toyotaは引き続き、車両環境内のコンプライアンスツールと電池アナリティクスを含む同様の機能をMyInsightsを通じて組み込んでいます。マテリアルハンドリング機器テレマティクス市場では、このネイティブ統合により、オペレーターが別のハードウェアスタックを構築せずにテレマティクスを有効化できるため、OEMチャネルは強力な出発点を持っています。とはいえ、OEMチャネルの優位性は、旧式またはより多様なフリートにおけるクロスブランドの可視性の必要性を排除するものではありません。

アフターマーケットチャネルは2031年にかけて年平均成長率15.97%で成長する見込みであり、マテリアルハンドリング機器テレマティクス市場において最も急速に拡大するルートとなっています。この成長は、迅速に交換することはできないが依然として集中管理が必要な大規模なレガシー機器と混合フリートの設置基盤を反映しています。GemOneは、Sapphireプラットフォームがあらゆるフォークリフトのメーカーやモデルに設置でき、10万以上の資産にわたる接続された可視性をサポートしており、ベンダー中立の後付けの魅力を捉えていると述べています。ForkOnもまた、そのプラットフォームをアフターマーケット導入においてAI主導の推奨事項とアクセス制御をサポートするフォークリフトとAGV向けのクラウドテレマティクスシステムとして提示しています。マテリアルハンドリング機器テレマティクス市場は、したがって、機器を交換するのではなく旧式資産を統合するオペレーターを支援するサプライヤーにとってより多くのスペースを開いています。安全要件と監査リスクが既存のフリートをより迅速な計装採用へと押し進めるにつれて、マテリアルハンドリング機器テレマティクス産業はアフターマーケットの成長が加速し続ける可能性が高いです。

地域分析

北米は2025年にマテリアルハンドリング機器テレマティクス市場シェアの38.54%を占めました。この地域は、高度な倉庫インフラ、強力なOEMテレマティクス普及率、および安全文書化とオペレーター管理を重視する規制環境の恩恵を受けています。OSHAの動力産業用トラック基準は、倉庫および産業サイト全体にわたるトレーニング、運用、記録管理に関する雇用主の義務を引き続き形成しています。米国はフリートが大規模で、自動化予算が潤沢であり、マルチサイトの運営監視がより一般的であるため、中核的な需要の中心であり続けています。カナダとメキシコも、テレマティクスが安全性、可視性、国境を越えたフリート運営にわたって拡大するにつれ、地域的な勢いを加えています。

アジア太平洋地域は2031年までに15.83%のCAGRで成長すると予測されており、マテリアルハンドリング機器テレマティクス市場において最も急成長する地域となっています。この地域は製造業の多様化、拡大する電子商取引フルフィルメントネットワーク、および自動化物流インフラへの幅広い投資から恩恵を受けています。インド、韓国、東南アジア、および東アジアの一部では、グリーンフィールド施設が古いサイトレイアウトを改修するのではなく、最初から接続システムを採用できるため、新たなテレマティクスの機会が生まれています。これは、新しい倉庫や産業施設がフリートソフトウェア、センサー、デジタルワークフローをレガシー運営よりもクリーンに統合できるため重要です。その結果、マテリアルハンドリング機器テレマティクス市場はアジア太平洋地域全体で普及が進んでおり、それは数量の成長だけでなく、よりソフトウェア対応の運営基盤からも生まれています。

欧州はマテリアルハンドリング機器テレマティクス市場において第3位の地域であり続けており、規制の格さと成熟したプロバイダーエコシステムで際立っています。この地域の調達基準は、情報セキュリティ、相互運用性、および文書化された運営管理に大きな重点を置いています。SYNAOSは、欧州のバイヤーによる製品認定においてセキュリティ対応の重要性が高まっていることを反映し、イントラロジスティクスプラットフォームのISO 27001認証を強調しています。[4]SYNAOS、「プラットフォームについて」、SYNAOS、synaos.com Trackunitもまた、2025年後半にSunbelt Rentals英国・アイルランドとのパートナーシップを拡大し、オフハイウェイセクターにおけるIrisXプラットフォームを通じた接続資産カバレッジを拡張しました。南米、中東、アフリカは小規模な基盤から発展しており、建設、鉱業、物流、港湾マテリアルハンドリング機器車両市場への投資が普及の余地を生み出していますが、改修コストとガバナンスの準備状況が依然として急速な拡大を制限しています。

競争環境

マテリアルハンドリング機器テレマティクス市場は、ハードウェア、サブスクリプション、およびアナリティクス全体で競合する広範なテレマティクスプラットフォームと専門的なマテリアルハンドリングプロバイダーが混在する中程度の競争強度を示しています。Geotab、Samsara、Powerfleetなどの水平方向に位置付けられたプレーヤーは、より大きなデータエコシステムとパートナーネットワークを使用して、オンロードおよび産業環境全体で競合しています。GemOne、ELOKON、SIERA.AI、Ubiquicomなどの専門プロバイダーは、アクセス制御、歩行者近接アラート、およびサイト固有のフリート監視を含む、フォークリフトおよび産業用車両向けのより深いワークフロー機能を提供することで競合しています。[5]ELOKON GmbH, "ELOfleet, #1 MHE資産管理クラウドポータル," ELOfleet, elofleet.com この構造は、顧客がプラットフォームの幅と機器固有の機能性を比較することが多いため、単一のベンダーがマテリアルハンドリング機器テレマティクス市場を定義しないことを意味します。また、ハードウェアの価格圧力が競争をアナリティクスの品質、実装速度、およびシステムの相互運用性へと押し進めている理由も説明しています。

マテリアルハンドリング機器テレマティクス市場における主要な競争上の機会は混合フリートの相互運用性であり、購買者はOEMシステム、アフターマーケットデバイス、および旧式の設置資産全体にわたる単一の運用ビューを求めています。Powerfleetはリリース26.7でSamsara Level 1およびGeotab Level 2統合をUnityプラットフォームに追加することでこれに対応し、既存のテレマティクスベース全体の統合された可視性を直接サポートしました。GemOneのアフターマーケットモデルは、ハードウェア中立の導入を使用してアドレス可能なフリートベースを拡大するベンダーのもう一つの例です。Geotabもまた、2026年に発表されたハードウェアとAIのアップグレードを通じてプラットフォームの方向性を強化し、より層状のフリートインテリジェンス提供への移行を強化しました。これらの動きは、マテリアルハンドリング機器テレマティクス市場が、別の孤立したデータソースを追加するのではなく、顧客の断片化を減らすベンダーを評価していることを示しています。この優先事項は、サイト、ブランド、および機器クラス全体で運用する大企業において特に重要です。

標準および隣接技術プロバイダーもまた、マテリアルハンドリング機器テレマティクス市場における競争を形成しています。SYNAOSとNavitec Systemsはどちらも、自律型および手動車両がますます同じ運用スペースを共有するようになるにつれて重要なAGVおよびAMRフリート制御の相互運用性を参照しています。精密な屋内測位、状態監視、または専門的な安全ロジックが広範なプラットフォームスケールよりも重要な場合、小規模な挑戦者は引き続き関連性を持ちます。Samsaraの資産追跡拡大とパッシブネットワークアプローチもまた、可視性が専用のサイトインフラに依存するのではなく、分散したネットワーク効果に依存するモデルを示しています。全体として、マテリアルハンドリング機器テレマティクス市場は、強力な統合、セキュリティの信頼性、および処方的アナリティクスを単一の使いやすいシステムに組み合わせるベンダーを引き続き評価する可能性が高いです。

マテリアルハンドリング機器テレマティクス産業リーダー

PowerFleet, Inc.

ELOKON GmbH

GemOne NV

Davis Derby Limited

Litum Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:TELUSとPowerfleetは、2027年11月までのスクールバスへの周囲視認システムに関するTransport Canadaの義務に対応するために設計された、フリート安全のためのAI搭載360度映像テレマティクスソリューションVision 360を発売しました。Powerfleetのデータは、このソリューションが衝突事故を最大60%削減し、保険コストを最大25%削減できることを示しています。このパートナーシップはPowerfleetの映像AIとTELUSの全国ネットワークを統合し、マテリアルハンドリングフリートを含むクロスセクターへの適用可能性を提供しています。

- 2026年4月:ORBCOMMは既存の債務ファシリティを借り換え、資産追跡とフリート管理のためのIoT接続における市場リーダーシップを加速するために、Carlyle、Bain CreditのPrivate Credit Group、およびMorgan Stanley Private Creditから4億6,000万米ドルを確保しました。

- 2026年4月:Positioning UniversalのTT600およびTT603ソーラー電源資産追跡装置がGeotab Marketplace Order Nowプログラムを通じて利用可能となり、建設、レンタル、物流、および産業市場向けの直接調達が可能になりました。Positioning Universalはまた、2026年後半に重機向けの有線テレマティクスゲートウェイであるFJ2500でポートフォリオを拡大する計画を発表しました。

- 2026年3月:Geotabは、オンハイウェイ車両とオフハイウェイ資産を単一の環境に統合することで建設業界の混合フリート管理を統一するために設計されたテレマティクスソリューション「Geotab Build」を発売しました。早期アクセスは2026年第2四半期に戦略的顧客に提供され、一般提供は2026年第4四半期に予定されています。

グローバルマテリアルハンドリング機器テレマティクス市場レポートの範囲

マテリアルハンドリング機器テレマティクス市場は、機器タイプ(フォークリフト、クレーン、自動搬送車(AGV)、土工機械、テレハンドラー、トラック、トラクター、および高所作業車)、ソリューションタイプ(資産追跡、フリート管理、予知保全、安全・コンプライアンス監視、エネルギー最適化、運用アナリティクス、およびその他)、エンドユーザー産業(製造業、物流・倉庫業、自動車産業、建設業、採掘業、輸送業、およびその他)、技術(GPS、IoTセンサー、AIベース予測システム、エッジコンピューティング、および5G対応テレマティクス)、および地域(北米、南米、欧州、アジア太平洋、ならびに中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| フォークリフト |

| クレーン |

| 自動搬送車(AGV) |

| 土工機械 |

| テレハンドラー |

| トラック |

| トラクター |

| 高所作業車 |

| 資産追跡 |

| フリート管理 |

| 予知保全 |

| 安全・コンプライアンス監視 |

| エネルギー最適化 |

| 運用アナリティクス |

| その他のソリューションタイプ |

| 製造業 |

| 物流・倉庫業 |

| 自動車産業 |

| 建設業 |

| 採掘業 |

| 輸送業 |

| その他のエンドユーザー産業 |

| GPS |

| IoTセンサー |

| AIベース予測システム |

| エッジコンピューティング |

| 5G対応テレマティクス |

| OEM(相手先ブランド製造業者) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| イスラエル | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 機器タイプ別 | フォークリフト | |

| クレーン | ||

| 自動搬送車(AGV) | ||

| 土工機械 | ||

| テレハンドラー | ||

| トラック | ||

| トラクター | ||

| 高所作業車 | ||

| ソリューションタイプ別 | 資産追跡 | |

| フリート管理 | ||

| 予知保全 | ||

| 安全・コンプライアンス監視 | ||

| エネルギー最適化 | ||

| 運用アナリティクス | ||

| その他のソリューションタイプ | ||

| エンドユーザー産業別 | 製造業 | |

| 物流・倉庫業 | ||

| 自動車産業 | ||

| 建設業 | ||

| 採掘業 | ||

| 輸送業 | ||

| その他のエンドユーザー産業 | ||

| 技術別 | GPS | |

| IoTセンサー | ||

| AIベース予測システム | ||

| エッジコンピューティング | ||

| 5G対応テレマティクス | ||

| 流通チャネル別 | OEM(相手先ブランド製造業者) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

マテリアルハンドリング機器テレマティクス市場の現在の規模はどのくらいですか?

マテリアルハンドリング機器テレマティクス市場は2026年に84億1,000万米ドルに達し、年平均成長率15.35%で2031年までに171億7,000万米ドルに達する見込みです。

接続されたフリートシステムにおけるマテリアルハンドリングでの採用をリードしている機器カテゴリーはどれですか?

フォークリフトは2025年に41.28%のシェアで採用をリードしており、倉庫業、製造業、小売業、コールドチェーン運営全体で最も広く使用されている車両であり続けているためです。

接続されたマテリアルハンドリングフリートで最も急速に拡大しているソリューション分野はどれですか?

予知保全は2031年にかけて年平均成長率15.56%で最も成長の速いソリューションであり、オペレーターが障害の削減とダウンタイムの回避にますます注力しているためです。

北米がマテリアルハンドリングフリートのテレマティクスにおいて最大の地域需要センターである理由は何ですか?

北米は2025年に38.54%のシェアでリードしており、倉庫自動化の強化、広範なOEM統合、および動力産業用トラックの安全に関するより厳格な執行によるものです。

これらのフリートインテリジェンスシステムにおけるアジア太平洋地域のより速い成長を推進しているものは何ですか?

アジア太平洋地域は2031年にかけて15.83%の成長が見込まれており、製造業の移転、新しいフルフィルメントインフラ、および自動化物流サイトへのより大きな投資によって支えられています。

アフターマーケットテレマティクスプラットフォームが旧式フリートで牽引力を増している理由は何ですか?

アフターマーケットチャネルは2031年にかけて年平均成長率15.97%で成長する見込みであり、混合ブランドおよびレガシーフリートを持つオペレーターが稼働中の機器を交換せずにベンダー中立の可視性を必要としているためです。

最終更新日: