Tamaño y Participación del Mercado de Integración de Manejo de Materiales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 53.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Integración de Manejo de Materiales por Mordor Intelligence

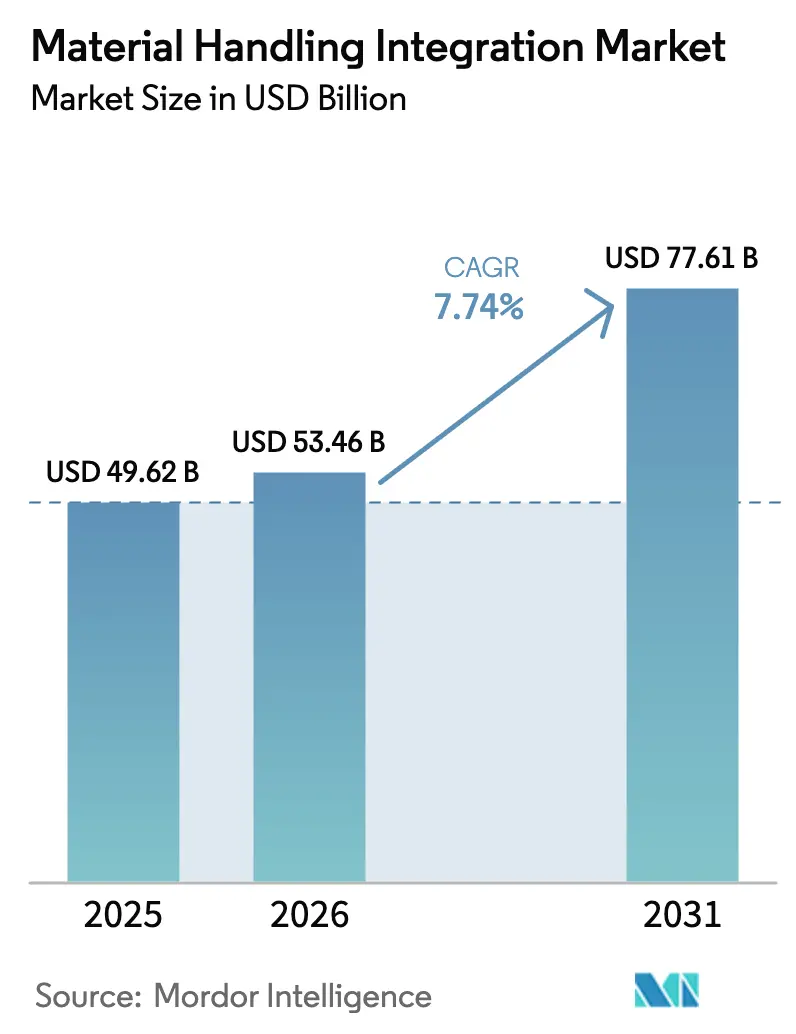

El tamaño del mercado de integración de manejo de materiales en 2026 se estima en USD 53,46 mil millones, creciendo desde el valor de 2025 de USD 49,62 mil millones con proyecciones para 2031 que muestran USD 77,61 mil millones, creciendo a una CAGR del 7,74% durante 2026-2031. El impulso de la demanda proviene de la escasez de mano de obra, que está llevando a los operadores hacia proyectos centrados en robótica, la convergencia constante de las pilas de tecnología operativa y de información, y la proliferación de arquitecturas de borde ciberseguras que permiten a los activos heredados comunicarse con plataformas de análisis en la nube. América del Norte captura actualmente la mayor participación de ingresos, debido a su sólida infraestructura de comercio electrónico y los primeros casos de éxito de los gemelos digitales de almacén. La región de Asia Pacífico está cerrando la brecha rápidamente, gracias al apoyo de políticas industriales y una creciente clase media que compra en línea en mayores volúmenes. El hardware retiene la mayor participación del gasto actual, mientras que el software exhibe la tasa de crecimiento más rápida a medida que la creación de valor se desplaza hacia la orquestación basada en datos, el mantenimiento predictivo y la simulación. En el lado de los sistemas, los transportadores aún mueven la mayor parte de los paquetes, pero las celdas robóticas flexibles están escalando más rápidamente a medida que los perfiles de cumplimiento se vuelven más variables entre las unidades de mantenimiento de existencias.

Conclusiones Clave del Informe

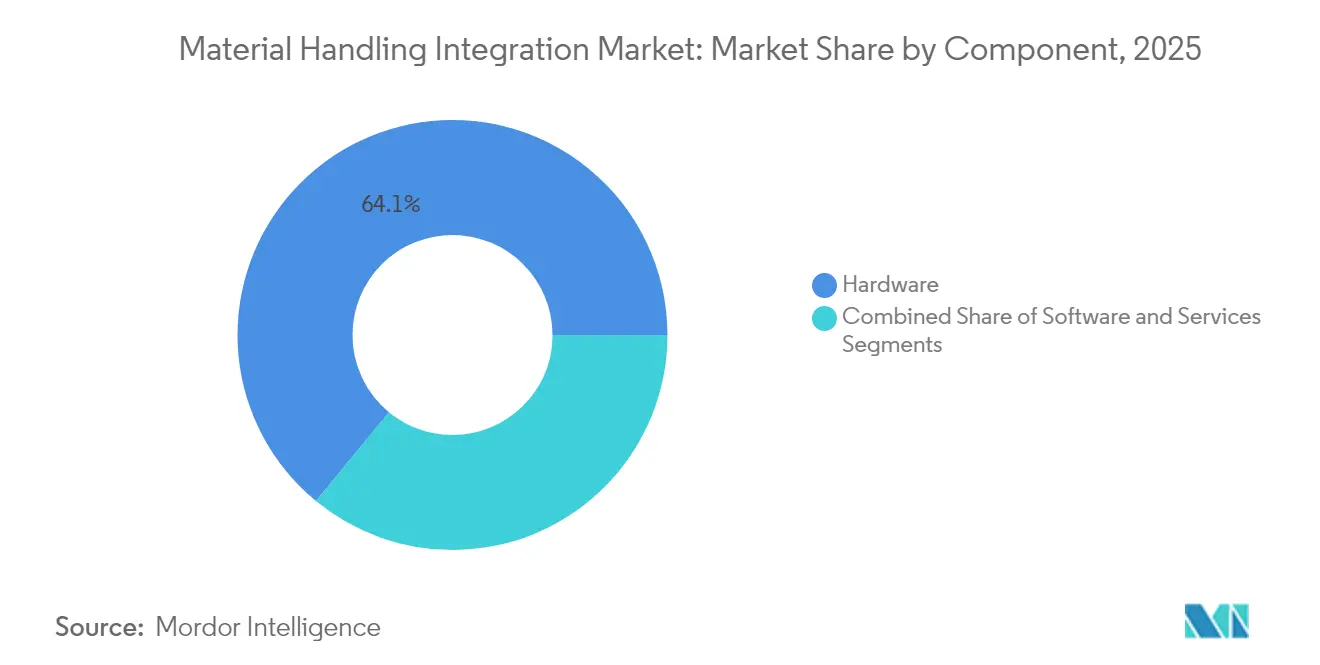

- Por componente, el hardware lideró con una participación del 64,05% del mercado de integración de manejo de materiales en 2025, mientras que se espera que el software avance a una CAGR del 9,02% hasta 2031.

- Por tipo de sistema, los transportadores representaron el 30,25% de los ingresos de 2025 del mercado de integración de manejo de materiales, mientras que se prevé que los sistemas robóticos se expandan a una CAGR del 10,55% hasta 2031.

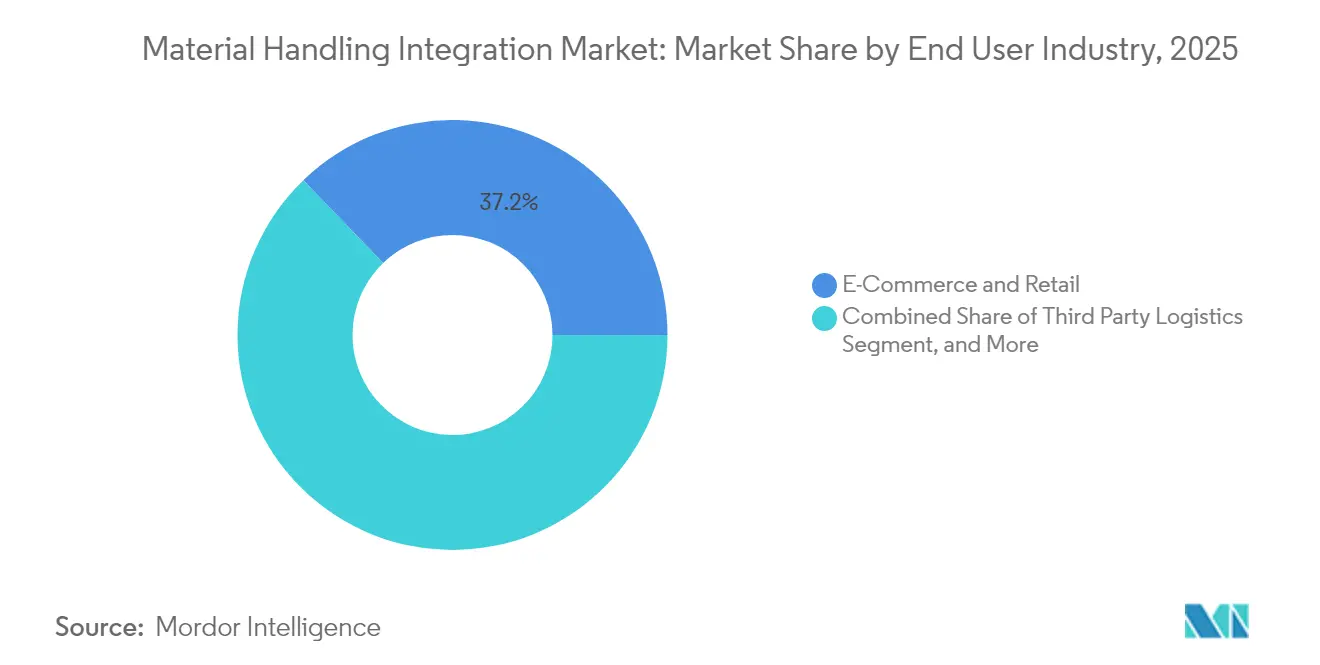

- Por industria de usuario final, el comercio electrónico y minorista representó el 37,20% de los ingresos en el mercado de integración de manejo de materiales en 2025; la logística de terceros es el segmento de más rápido crecimiento, con una CAGR del 11,05% durante el período de perspectiva.

- Por tamaño de instalación, las instalaciones en el rango de 100.000 a 500.000 pies cuadrados capturaron el 57,35% de la demanda de 2025 del mercado de integración de manejo de materiales, pero se proyecta que los sitios mega de más de 500.000 pies cuadrados crezcan a una CAGR del 9,12% hasta 2031.

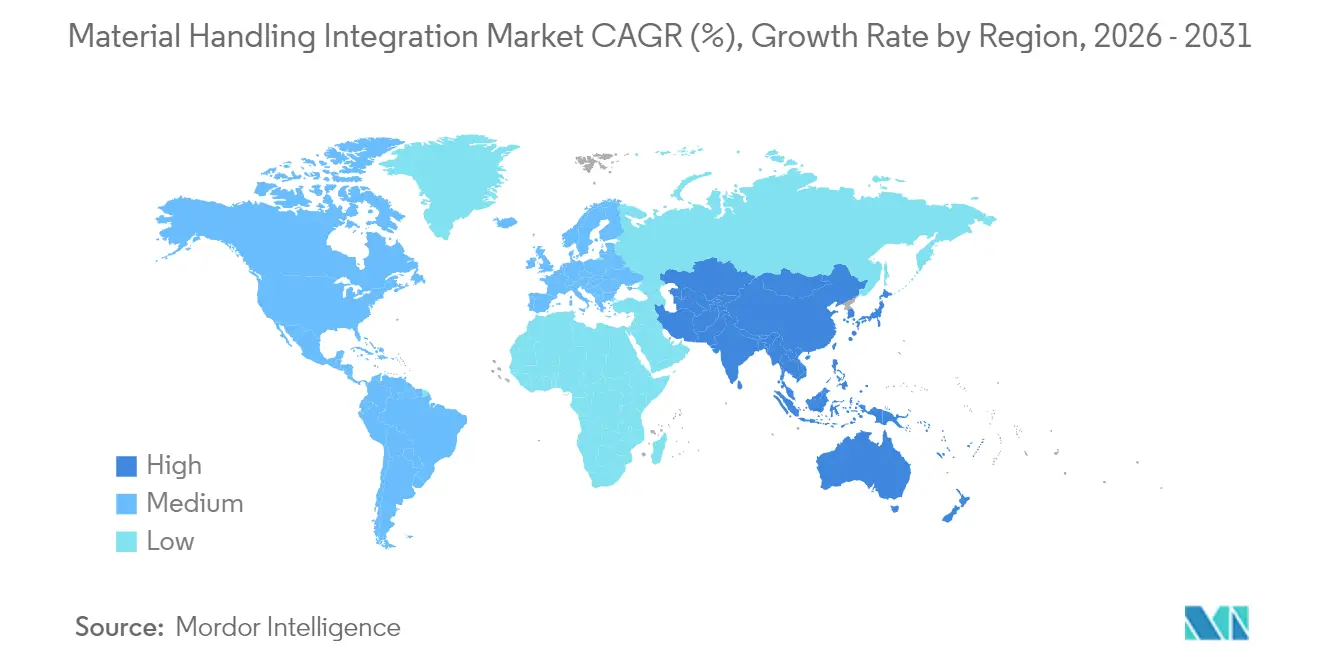

- Por geografía, América del Norte representó el 36,85% de los ingresos de 2025 en el mercado de integración de manejo de materiales, mientras que Asia Pacífico está preparada para crecer a una CAGR del 9,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Integración de Manejo de Materiales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de gemelos digitales de almacén que acelera el retorno sobre la inversión | +1.2% | Global, ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Convergencia de tecnología operativa y tecnología de información que impulsa plataformas de control integradas | +1.5% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Escasez de mano de obra que impulsa la integración centrada en robótica | +1.8% | América del Norte y Europa como núcleo, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad que impulsan sistemas optimizados energéticamente | +0.9% | Europa y América del Norte, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Pasarelas de borde ciberseguras que facilitan las modernizaciones en instalaciones existentes | +0.7% | Global, prioridad en regiones de infraestructura crítica | Mediano plazo (2-4 años) |

| Modelos de Software como Servicio de gestión de ejecución de almacenes de pago por crecimiento rápido | +1.1% | Global, adopción más rápida en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Gemelos Digitales de Almacén que Acelera el Retorno sobre la Inversión

Los primeros adoptantes de gemelos digitales de almacén han logrado ganancias de eficiencia del 15-25% en 18 meses, equivalentes a ahorros de costos anuales de casi USD 2,3 millones para grandes instalaciones. Las réplicas virtuales simulan el flujo de materiales, lo que permite a los operadores someter a prueba de estrés los escenarios de integración antes de ordenar hardware, un cambio que está reduciendo las horas de ingeniería y eliminando las conjeturas en las modernizaciones de instalaciones existentes.[1]Deloitte, "Gemelos Digitales: La Fundación del Metaverso Empresarial," Deloitte.com Los costos de mantenimiento de inventario han disminuido hasta en un 30% en proyectos que integran gemelos digitales con análisis predictivo, y los niveles de precisión de pedidos ahora superan el 99,5% en sitios de referencia. Los beneficios escalan considerablemente en edificios de más de 250.000 pies cuadrados, donde las rutas de materiales se vuelven complejas y la simulación ofrece un retorno desproporcionado.

Convergencia de Tecnología Operativa y Tecnología de Información que Impulsa Plataformas de Control Integradas

La demanda de control unificado ha aumentado un 40% desde 2024, a medida que los sitios se apresuran a conectar los controladores lógicos programables a los sistemas de gestión de almacenes basados en la nube.[2]Rockwell Automation, "La Convergencia de la Tecnología Operativa y la Tecnología de Información en la Manufactura," Rockwellautomation.com Las canalizaciones de datos sin interrupciones reducen el tiempo de puesta en marcha hasta en un 50% y permiten a los operadores impulsar la optimización de bucle cerrado en tiempo real. El crecimiento en la computación de borde está resolviendo los obstáculos de latencia, garantizando una respuesta en milisegundos para la clasificación de alta velocidad mientras sigue alimentando el análisis empresarial en la nube.

Escasez de Mano de Obra que Impulsa la Integración Centrada en Robótica

Las nóminas de almacenes aumentaron solo un 2,1% en 2024, a pesar de un incremento del 12% en el rendimiento del comercio electrónico en Estados Unidos, lo que amplía una brecha de talento que no puede cerrarse únicamente mediante contrataciones. Los operadores están, por tanto, integrando robots móviles autónomos, paletizadores colaborativos y clasificadores basados en inteligencia artificial en ecosistemas holísticos que triplican las tasas de recolección en comparación con las líneas manuales.[3]Amazon Web Services, "Soluciones de Robótica Industrial," aws.amazon.com Los operadores de logística de terceros experimentan el mayor incremento porque deben adaptarse rápidamente a múltiples catálogos de clientes.

Mandatos de Sostenibilidad que Impulsan Sistemas Optimizados Energéticamente

Las normativas medioambientales y los compromisos climáticos corporativos están impulsando a los almacenes a adoptar sistemas de manejo de materiales energéticamente eficientes que reducen las facturas de servicios públicos y disminuyen las emisiones. La Unión Europea exige ahora que las grandes empresas reduzcan su consumo de energía en un 11,7% para 2030, por lo que los operadores están favoreciendo equipos que demuestren ahorros claros antes de aprobar las actualizaciones. Los transportadores regenerativos que aprovechan la energía de frenado ya reducen el consumo total de las instalaciones entre un 20-30% en centros logísticos en funcionamiento. El software de gestión inteligente de energía ajusta con precisión los motores y elevadores en tiempo real, lo que permite a los edificios obtener ingresos por respuesta a la demanda cuando la red eléctrica está bajo presión. Los sitios que combinan estos controles con baterías en el lugar pueden mantener el movimiento de paletas durante los períodos de tarifas pico sin recurrir a la red eléctrica. En conjunto, estos pasos convierten el cumplimiento de la sostenibilidad en una ventaja directa en los costos operativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de interoperabilidad entre proveedores | -0.8% | Global, agudo en conjuntos de proveedores fragmentados | Mediano plazo (2-4 años) |

| Alto gasto de capital inicial para instalaciones existentes | -1.2% | Global, desafiante en mercados maduros | Corto plazo (≤ 2 años) |

| Estandarización limitada entre códigos de seguridad regionales | -0.5% | Global, varía según la jurisdicción | Largo plazo (≥ 4 años) |

| Escasez de talento integrador especializado | -0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Interoperabilidad entre Proveedores

Los proyectos de manejo de materiales a menudo se estancan cuando los equipos de diferentes marcas no pueden intercambiar datos de manera confiable, lo que lleva los plazos de integración mucho más allá de los planes iniciales. Una encuesta reciente de la Asociación de la Industria de Manejo de Materiales encontró que el 67% de los almacenes experimentaron retrasos en los proyectos de más de seis meses debido a que el software de control y los dispositivos de campo utilizaban protocolos incompatibles. Las instalaciones que favorecen el hardware de mejor rendimiento sienten este problema de manera más aguda porque los estándares propietarios bloquean la coordinación en tiempo real entre sistemas. Los integradores deben entonces escribir middleware personalizado o instalar traductores de protocolo, ambos de los cuales añaden costos y aumentan el riesgo de mantenimiento a largo plazo. Los grupos de trabajo de la industria, como el Consorcio de Internet Industrial, están promoviendo marcos comunes; sin embargo, la adopción sigue siendo desigual y es más lenta en los sitios con instalaciones existentes que aún ejecutan controladores heredados. Hasta que se establezcan estándares universales, cada implementación de múltiples proveedores requerirá un presupuesto adicional para puentes de software y pruebas.

Alto Gasto de Capital Inicial para Instalaciones Existentes

Modernizar un almacén existente con automatización avanzada supone una mayor presión sobre los presupuestos de capital que construir un nuevo sitio desde cero. Reforzar los entrepisos, reubicar las instalaciones eléctricas y rediseñar los transportadores heredados inflan los costos del proyecto y extienden los períodos de recuperación de la inversión mucho más allá del nivel de comodidad de muchos operadores medianos. Las opciones de financiamiento están disponibles, pero los prestamistas a menudo requieren modelos detallados de retorno sobre la inversión que las empresas más pequeñas tienen dificultades para preparar, lo que puede retrasar las aprobaciones y romper el impulso de implementación. Los modelos de suscripción, como la robótica como servicio, prometen trasladar parte del gasto de capital a gastos operativos; sin embargo, pueden incluir cláusulas de utilización y tarifas de vida útil más altas que compensan los ahorros a corto plazo. Como resultado, muchos propietarios de instalaciones existentes aún posponen las actualizaciones a gran escala hasta que los activos existentes lleguen al final de su vida útil o la presión competitiva se vuelva imposible de ignorar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración del Software Remodela el Dominio del Hardware

El hardware retuvo el 64,05% de los ingresos de 2025, lo que subraya su papel central en el levantamiento de cajas y paletas. El software, sin embargo, registra el ascenso más rápido con una CAGR del 9,02%, una trayectoria que subraya cómo el análisis, el enrutamiento de inteligencia artificial y el mantenimiento predictivo ahora marcan el ritmo de la creación de valor. El tamaño del mercado de integración de manejo de materiales asociado al software creció más rápido que cualquier otra categoría de gasto en 2026, una señal de que los tomadores de decisiones ven el código como la palanca para extraer más rendimiento de los transportadores y robots existentes.

Las plataformas de ejecución de almacenes que reconfiguran las prioridades de tareas sobre la marcha están ganando aceptación, especialmente en los centros de comercio electrónico donde los perfiles de pedidos fluctúan por hora. Microsoft reporta un salto del 150% en los sitios que anclan sus integraciones en Azure IoT, lo que señala un cambio hacia la orquestación en la nube y la lógica de decisión en el borde. Los ingresos por servicios están aumentando en paralelo porque los operadores necesitan socios de ciclo de vida que puedan integrar, dar soporte y ajustar continuamente esas pilas de software.

Por Tipo de Sistema: La Robótica Interrumpe la Supremacía de los Transportadores

Los transportadores aún representaron el 30,25% del gasto global en 2025, dado su incomparable costo por unidad en líneas predecibles de alto volumen. Sin embargo, las celdas robóticas, las unidades móviles y los brazos articulados se están expandiendo a una CAGR del 10,55% hasta 2031, ocupando rápidamente el espacio antes reservado para la mecanización fija. La participación del mercado de integración de manejo de materiales vinculada a los sistemas robóticos se está expandiendo a medida que más sitios cambian de bucles monolíticos a flotas ágiles que se redirigen instantáneamente cuando cambian las prioridades de los pedidos.

Las tasas de adopción son especialmente altas en la paletización y despaletización, donde las unidades colaborativas pueden manejar capas de unidades de mantenimiento de existencias mixtas de forma segura junto a los recolectores humanos. Boston Dynamics experimentó un aumento del 300% en las instalaciones de almacenes el año pasado, con compradores que citaron el despliegue rápido y los menores requisitos de acondicionamiento como factores clave. La clasificación, los sistemas automatizados de almacenamiento y recuperación, y las tecnologías de lanzadera continúan ocupando roles donde la densidad de almacenamiento y la velocidad tienen prioridad sobre la flexibilidad.

Por Industria de Usuario Final: La Logística de Terceros Impulsa la Transformación

El comercio electrónico y minorista generó el 37,20% de los ingresos de 2025, reflejando las expectativas de los consumidores de envíos en dos días o incluso el mismo día. Las empresas de logística de terceros, sin embargo, están avanzando con una CAGR del 11,05% hasta 2031 porque las marcas externalizan cada vez más el cumplimiento a especialistas. El tamaño del mercado de integración de manejo de materiales registrado por los operadores de logística de terceros está escalando rápidamente a medida que estas empresas persiguen contratos de múltiples inquilinos que exigen tanto apalancamiento de costos como agilidad en las unidades de mantenimiento de existencias.

Las industrias de alimentos y bebidas, automotriz y farmacéutica mantienen una adopción constante, aunque con capas de cumplimiento especializadas. DHL por sí sola destinó USD 1,2 mil millones para nueva automatización en 2024. La logística farmacéutica introduce requisitos de serialización, monitoreo de temperatura y registro de auditoría que mejoran el papel del software en cualquier proyecto de integración.

Por Tamaño de Instalación: Las Instalaciones Mega Impulsan las Economías de Escala

Las instalaciones entre 100.000 y 500.000 pies cuadrados aseguraron el 57,35% de los despliegues de 2025, el punto óptimo donde los retornos de la automatización se encuentran con la disciplina de capital. El tamaño del mercado de integración de manejo de materiales para las instalaciones mega que superan los 500.000 pies cuadrados se está expandiendo no obstante a una CAGR del 9,12%, a medida que las organizaciones concentran el inventario regional en centros de alto rendimiento.

El nuevo centro de cumplimiento promedio de Amazon ahora abarca 1,2 millones de pies cuadrados, completo con robótica de extremo a extremo desde el inicio de operaciones. Las instalaciones más grandes prometen una capacidad de recolección sin igual, aunque la integración se vuelve más complicada a medida que aumentan los recuentos de sistemas y el tráfico de datos. Para cerrar la brecha, los proveedores están lanzando kits modulares y flotas móviles que escalan zona por zona dentro de esos enormes edificios.

Análisis Geográfico

América del Norte representó el 36,85% de los ingresos globales en 2025, impulsada por una red de paquetería madura, los primeros pilotos de gemelos digitales y los altos costos laborales que favorecen la adopción de robótica. El crecimiento es constante pero se está desacelerando, ya que muchos minoristas de primer nivel han completado sus implementaciones de automatización de primera ola, desplazando el enfoque hacia complementos de optimización y modernizaciones de instalaciones existentes.

Asia Pacífico es la clara zona de aceleración, creciendo a una CAGR del 9,88% hasta 2031. Los incentivos gubernamentales y la política industrial, incluido el compromiso de China de USD 1,4 billones en infraestructura digital, están impulsando una ola de fábricas inteligentes de nueva construcción que integran transportadores, sistemas automatizados de almacenamiento y recuperación, y robots autónomos desde el inicio. La penetración del comercio electrónico desde India hasta el Sudeste Asiático también está elevando el argumento para los nodos de micro-cumplimiento que requieren una automatización densa pero flexible.

Europa mantiene un sólido crecimiento de dígito medio anclado por directivas de sostenibilidad que obligan a edificios con balance energético positivo. La participación del mercado de integración de manejo de materiales en poder de los sistemas regenerativos y los controladores de energía inteligente es, por tanto, más alta en la región que en cualquier otra geografía. Oriente Medio y África, así como América del Sur, muestran bolsas emergentes de demanda vinculadas a grandes zonas de libre comercio y expansiones portuarias, aunque la volatilidad cambiaria y el talento técnico limitado moderan la velocidad de implementación.

Panorama Competitivo

El campo de juego está moderadamente fragmentado. Los pesos pesados como Daifuku, KION Group y Honeywell defienden su participación con amplias carteras y flotas de servicio globales. Los integradores nativos de software y las empresas emergentes de robótica están, no obstante, ganando licitaciones donde los clientes quieren inteligencia lista para usar superpuesta a transportadores más antiguos. La actividad de fusiones y adquisiciones es intensa a medida que los actores establecidos compran empresas de robótica de nicho o de simulación para llenar las brechas de capacidad.

La adquisición de Element Logic por parte de KION por EUR 800 millones en octubre de 2024 ejemplifica la carrera por controlar las plataformas automatizadas de micro-cumplimiento que se adaptan a espacios urbanos. Las solicitudes de patentes de marcos de computación de borde por parte de Siemens aumentaron un 45% en 2024, lo que subraya el desafío de asegurar la propiedad intelectual que sustenta las integraciones ciberseguras.[4]Oficina de Patentes y Marcas de Estados Unidos, "Base de Datos de Búsqueda de Patentes," uspto.gov Los proveedores también están pivotando hacia precios de suscripción, reflejando la tendencia de robótica como servicio que facilita el gasto de capital de los clientes y asegura ingresos plurianuales para los proveedores.

Las limitaciones de capacidad en el talento de integración especializado añaden otra capa de complejidad. Los proyectos pueden estancarse durante trimestres mientras los clientes esperan equipos certificados que puedan integrar el código heredado de controladores lógicos programables con interfaces de programación de aplicaciones en la nube. Las empresas que ofrecen pilas llave en mano y listas para la ciberseguridad están, por tanto, ganando poder de fijación de precios premium incluso en medio de una intensa competencia.

Líderes de la Industria de Integración de Manejo de Materiales

Daifuku Co., Ltd.

KION Group AG

Honeywell International Inc. (Honeywell Intelligrated)

Swisslog Holding AG

Vanderlande Industries B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Vanderlande Industries anunció un contrato de USD 300 millones para automatizar la nueva red de cumplimiento de Walmart en 15 centros de distribución en América del Norte, con sistemas robóticos integrados y tecnología de clasificación impulsada por inteligencia artificial. El proyecto plurianual incorporará robots móviles autónomos de próxima generación capaces de manejar 200.000 artículos por día por instalación, con finalización prevista para 2027.

- Septiembre de 2025: KION Group completó su adquisición de Locus Robotics por USD 450 millones, expandiendo significativamente su cartera de robots móviles autónomos y capacidades de software. La adquisición proporciona a KION tecnología de robótica de almacén probada desplegada en más de 350 instalaciones a nivel mundial, fortaleciendo su posición en el segmento de robótica colaborativa de rápido crecimiento.

- Agosto de 2025: Honeywell Intelligrated aseguró un contrato de USD 180 millones para implementar automatización integral de manejo de materiales en el nuevo centro de cumplimiento robótico de Amazon en Ohio. La instalación contará con sistemas avanzados de gestión de inventario impulsados por inteligencia artificial y brazos robóticos colaborativos diseñados para trabajar junto a los asociados humanos en las operaciones de recolección.

- Julio de 2025: Daifuku anunció la apertura de su instalación de fabricación avanzada de USD 120 millones en México, diseñada para atender el creciente mercado latinoamericano de soluciones de integración de manejo de materiales. La instalación producirá sistemas de transporte, equipos de clasificación y soluciones de almacenamiento automatizado específicamente configurados para los requisitos de los clientes regionales.

- Junio de 2025: Swisslog Holding completó una asociación estratégica con NVIDIA para desarrollar plataformas de gestión de almacenes aceleradas por inteligencia artificial, combinando la experiencia en manejo de materiales de Swisslog con las capacidades de computación de borde de NVIDIA. La colaboración se centrará en algoritmos de optimización en tiempo real que pueden reducir el consumo de energía hasta en un 40% en instalaciones automatizadas.

- Mayo de 2025: SSI Schäfer invirtió USD 85 millones en la expansión de sus operaciones en América del Norte, estableciendo nuevos centros de integración en Texas y Georgia para apoyar la creciente demanda de sistemas automatizados de almacenamiento y recuperación. La expansión incluye instalaciones de investigación dedicadas al desarrollo de soluciones de manejo de materiales ciberseguras para aplicaciones de infraestructura crítica.

Alcance del Informe Global del Mercado de Integración de Manejo de Materiales

| Hardware |

| Software |

| Servicios |

| Sistemas de Transporte |

| Sistemas Automatizados de Almacenamiento y Recuperación |

| Sistemas de Clasificación |

| Sistemas Robóticos |

| Sistemas de Paletización y Despaletización |

| Otros Tipos de Sistemas |

| Comercio Electrónico y Minorista |

| Alimentos y Bebidas |

| Automotriz |

| Farmacéuticos |

| Logística de Terceros |

| Otras Industrias de Usuario Final |

| Instalaciones Pequeñas y Medianas (menos de 100.000 pies cuadrados) |

| Instalaciones Grandes (100.000-500.000 pies cuadrados) |

| Instalaciones Mega (más de 500.000 pies cuadrados) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Singapur | |

| Resto de Asia Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tipo de Sistema | Sistemas de Transporte | |

| Sistemas Automatizados de Almacenamiento y Recuperación | ||

| Sistemas de Clasificación | ||

| Sistemas Robóticos | ||

| Sistemas de Paletización y Despaletización | ||

| Otros Tipos de Sistemas | ||

| Por Industria de Usuario Final | Comercio Electrónico y Minorista | |

| Alimentos y Bebidas | ||

| Automotriz | ||

| Farmacéuticos | ||

| Logística de Terceros | ||

| Otras Industrias de Usuario Final | ||

| Por Tamaño de Instalación | Instalaciones Pequeñas y Medianas (menos de 100.000 pies cuadrados) | |

| Instalaciones Grandes (100.000-500.000 pies cuadrados) | ||

| Instalaciones Mega (más de 500.000 pies cuadrados) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de integración de manejo de materiales en 2026?

Alcanzó USD 53,46 mil millones en 2026, con un pronóstico de CAGR del 7,74% para impulsar el valor a USD 77,61 mil millones para 2031.

¿Qué región se está expandiendo más rápido?

Se proyecta que Asia Pacífico crezca a una CAGR del 9,88% hasta 2031 debido a la rápida industrialización y los incentivos gubernamentales.

¿Qué tipo de sistema está creciendo más rápidamente?

Los sistemas robóticos muestran el mayor crecimiento con una CAGR del 10,55% a medida que las empresas cambian de transportadores fijos a automatización flexible.

¿Por qué se está acelerando la demanda de software?

La orquestación basada en datos, el mantenimiento predictivo y el análisis en la nube hacen del software el componente de más rápido crecimiento con una CAGR del 9,02%.

¿Cuál es la principal barrera para una adopción más rápida?

El alto gasto de capital inicial en instalaciones existentes eleva los períodos de recuperación de la inversión hasta siete años, lo que disuade a algunos operadores del mercado medio.

Última actualización de la página el: