Marktgröße und Marktanteil für Telematik von Materialumschlagsgeräten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.41 Milliarden US-Dollar |

| Marktgröße (2031) | 17.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Telematik von Materialumschlagsgeräten von Mordor Intelligence

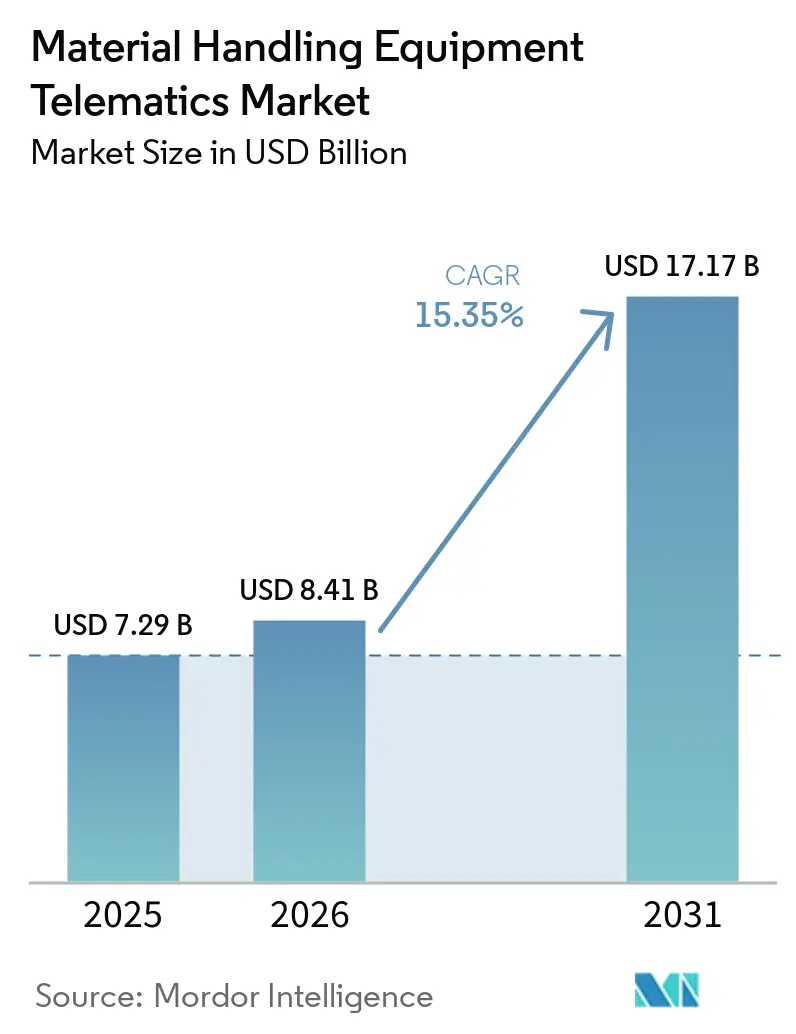

Die Marktgröße für Telematik von Materialumschlagsgeräten wird voraussichtlich von USD 7,29 Milliarden im Jahr 2025 auf USD 8,41 Milliarden im Jahr 2026 steigen und bis 2031 USD 17,17 Milliarden erreichen, mit einer CAGR von 15,35 % über den Zeitraum 2026 bis 2031. Der Markt für Telematik von Materialumschlagsgeräten tritt in eine Phase ein, in der Betreiber Echtzeit-Empfehlungen und Workflow-Anleitungen statt passiver Berichte erwarten, und diese Verschiebung erhöht die operative Rolle der Telematik in Lagerhäusern und Industriestandorten. Die Nachfrage wird durch strengere Sicherheitsüberwachung, eine breitere Einführung cloud-nativer Flottenplattformen und eine engere Integration zwischen KI-Tools und IIoT-Sensornetzwerken innerhalb vernetzter Flotten unterstützt. Der Markt für Telematik von Materialumschlagsgeräten profitiert auch davon, dass Flottendaten zunehmend mit Betriebszeit, Arbeitsproduktivität und Gerätenutzung verknüpft werden, wodurch Telematik für tägliche Betriebsentscheidungen und nicht nur für die Compliance relevant wird. Die Wettbewerbspositionierung verändert sich, da Hardware leichter vergleichbar wird und Anbieter versuchen, sich durch Analysen, Software-Abonnements und Integrationstiefe in gemischten Flotten abzuheben. Trotz starker Dynamik steht der Markt für Telematik von Materialumschlagsgeräten weiterhin vor Hindernissen durch Cybersicherheitsrisiken, Nachrüstkosten und Einschränkungen bei Innensignalen, die die Positionierungsgenauigkeit in dichten Lagerumgebungen begrenzen können.

Wichtigste Erkenntnisse des Berichts

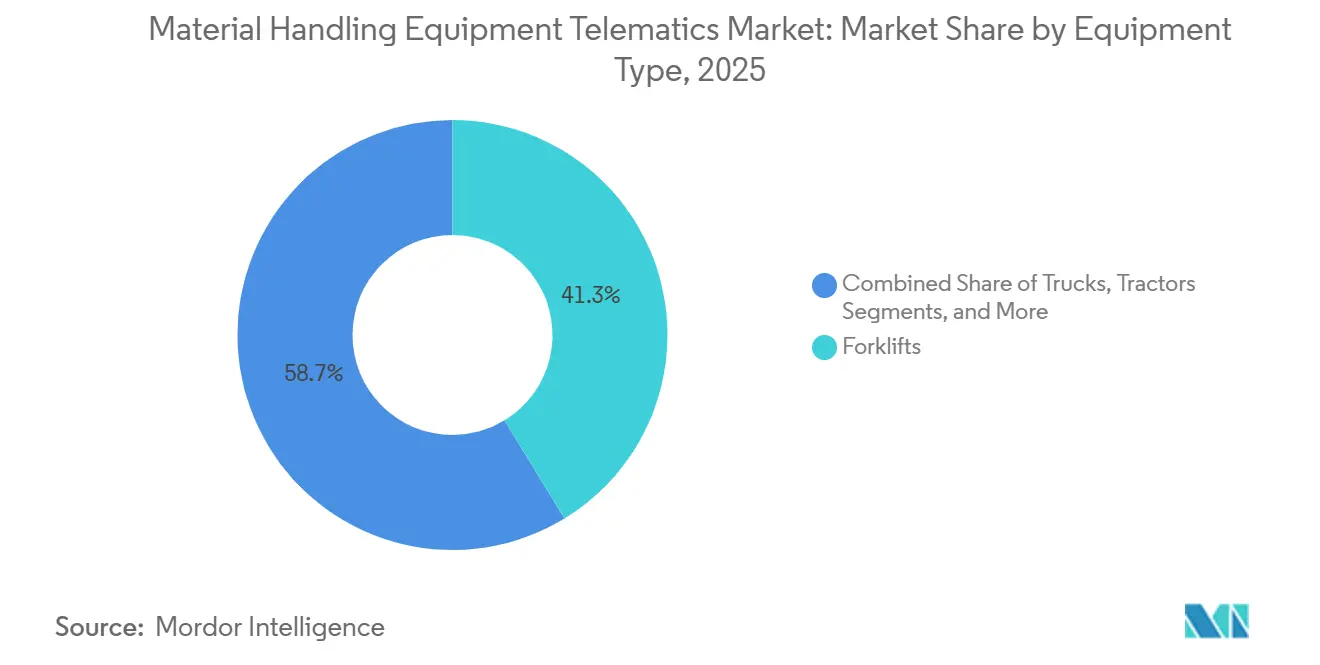

- Nach Gerätetyp führten Gabelstapler mit einem Anteil von 41,28 % am Markt für Telematik von Materialumschlagsgeräten im Jahr 2025, während FTS bis 2031 voraussichtlich mit einer CAGR von 15,41 % wachsen werden.

- Nach Lösungstyp hielt Flottenmanagement einen Anteil von 34,36 % am Markt für Telematik von Materialumschlagsgeräten, während vorausschauende Wartung mit einer prognostizierten CAGR von 15,56 % bis 2031 das höchste Wachstum verzeichnete.

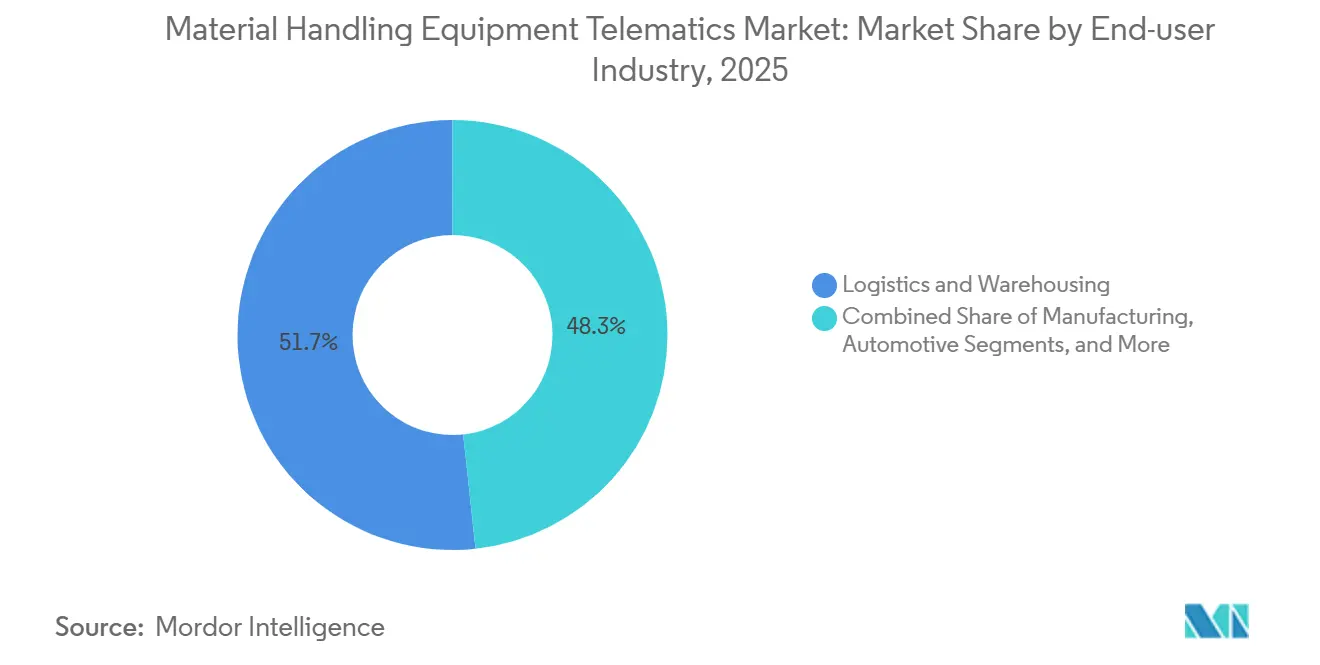

- Nach Endverbraucherbranche entfiel auf Logistik und Lagerhaltung ein Anteil von 51,71 % am Markt für Telematik von Materialumschlagsgeräten, während das Bauwesen mit einer CAGR von 15,69 % bis 2031 wächst.

- Nach Technologie erfasste GPS einen Anteil von 44,22 % am Markt für Telematik von Materialumschlagsgeräten, während KI-basierte Vorhersagesysteme voraussichtlich mit einer CAGR von 16,02 % bis 2031 wachsen werden.

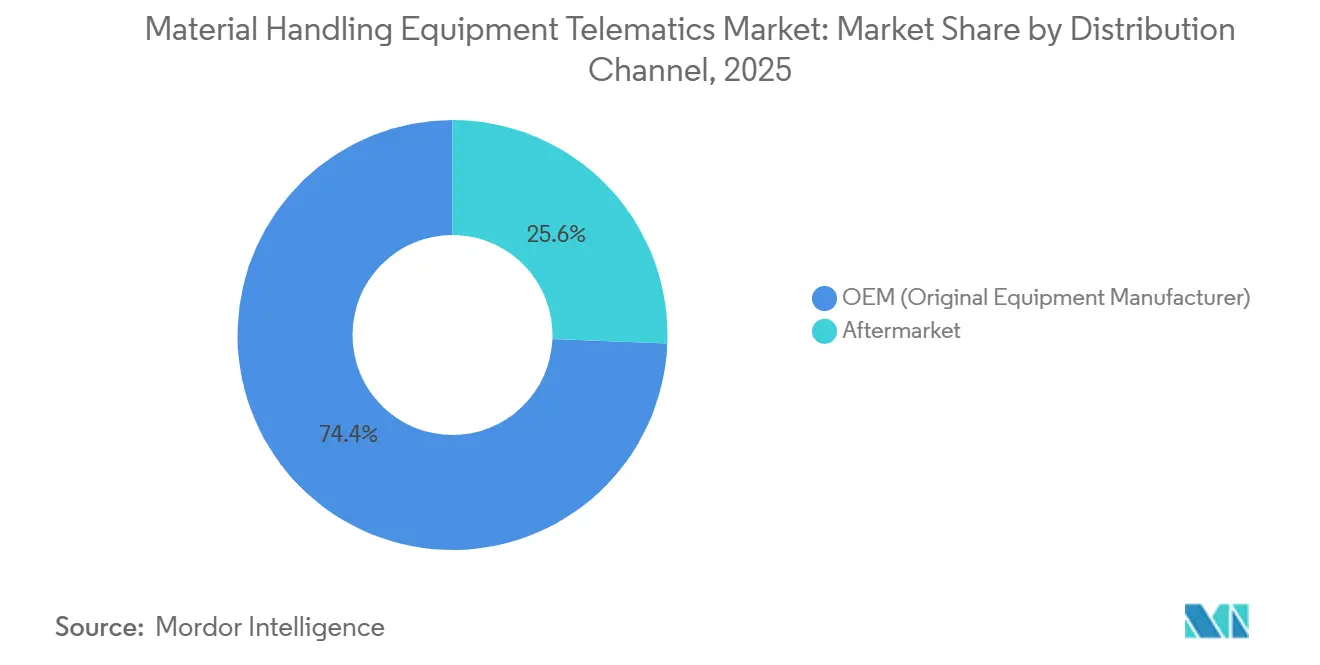

- Nach Vertriebskanal repräsentierte OEM-integrierte Telematik einen Anteil von 74,37 % am Markt für Telematik von Materialumschlagsgeräten, während Nachrüstkanäle voraussichtlich mit einer CAGR von 15,97 % bis 2031 wachsen werden.

- Nach Geografie hielt Nordamerika einen Anteil von 38,54 % am Markt für Telematik von Materialumschlagsgeräten, während Asien-Pazifik voraussichtlich mit einer CAGR von 15,83 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Telematik von Materialumschlagsgeräten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Lagerautomatisierung und steigende Dichte bei der E-Commerce-Auftragsabwicklung | +3.1% | Global, mit konzentrierten Gewinnen in Nordamerika, Europa und dem APAC-Kernraum, China, Indien, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an Flottenauslastung und Reduzierung von Ausfallzeiten | +2.6% | Global, höchster Adoptionsdruck in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Cloud-, IoT- und KI-gestützter Ferndiagnose | +2.3% | Global, mit früher Skalierung in Nordamerika und Europa sowie rapidem Wachstum in APAC | Mittelfristig (2–4 Jahre) |

| Verschärfung der Sicherheits- und Compliance-Anforderungen für kraftbetriebene Industriefahrzeuge | +1.9% | Nordamerika und EU-Kernraum, mit wachsendem Einfluss in Japan, Südkorea und Australien | Kurzfristig (≤ 2 Jahre) |

| Integration von Telematik mit Lagerverwaltungssystemen und Intralogistik-Orchestrierungsplattformen | +1.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Lithium-Ionen-Batterieanalyse wird zur Flottensteuerungsebene | +1.2% | Global, beschleunigt in Märkten mit starken Richtlinien zur Umstellung auf Elektroflotten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Lagerautomatisierung und steigende Dichte bei der E-Commerce-Auftragsabwicklung

Der Markt für Telematik von Materialumschlagsgeräten gewinnt in Lagerumgebungen an Bedeutung, die nun unter engeren Durchsatzzielen und höherer Gerätedichte betrieben werden. Da Einrichtungen mehr Automatisierung hinzufügen, müssen mehr Anlagen kontinuierlich überwacht werden, damit Manager Auslastung, Engpässe und Sicherheitsereignisse in Echtzeit einsehen können. Dieser Bedarf treibt die Telematik über die Standortverfolgung hinaus in eine breitere Steuerungsrolle bei Gabelstapler-, Roboter- und Dockaktivitäten. OneTrack gibt an, dass KI-gestützte Flottenintelligenz die Flottenkosten um 15–25 % senken kann, indem überschüssige Kapazitäten und untergenutzte Geräte identifiziert werden, was dem aktuellen Streben nach engerer Flottengrößenoptimierung entspricht.[1]Intelligent Flying Machines Inc., "Gabelstapler-Flottenmanagementsoftware | KI-Überwachung | OneTrack," OneTrack, onetrack.ai Der Markt für Telematik von Materialumschlagsgeräten reagiert gut auf diese Verschiebung, da nicht überwachte Geräte in hochdichten Auftragsabwicklungsumgebungen nun ein größeres operatives Risiko darstellen. Infolgedessen wird Telematik Teil der Betriebslogik automatisierter Lagerhäuser und nicht mehr nur ein separates Überwachungswerkzeug.

Wachsender Bedarf an Flottenauslastung und Reduzierung von Ausfallzeiten

Die steigenden Kosten vermeidbarer Ausfallzeiten in schnelllebigen Lager- und Anlagenbetrieben treiben ebenfalls den Markt für Telematik von Materialumschlagsgeräten an. Betreiber wollen zunehmend Systeme, die zeigen, welche Fahrzeuge im Leerlauf sind, welche Einheiten überlastet sind und wo sich Wartungsrisiken aufbauen, bevor ein Ausfall eine Schicht unterbricht. Dies verändert die Kaufprioritäten von einfacher Sichtbarkeit hin zu Auslastungsmanagement und vorbeugenden Maßnahmen. MHS Lift stellt fest, dass vorausschauende Wartung in Gabelstaplerflotten auf der kontinuierlichen Überwachung von Maschinenzustandsindikatoren beruht, damit Teams Probleme beheben können, bevor sie zu Ausfällen werden. In der Praxis gewinnt der Markt für Telematik von Materialumschlagsgeräten an Stärke, weil Flottenoptimierung und Wartungsplanung oft schneller Mehrwert liefern als umfassendere Automatisierungsprojekte. Dieser kürzere Amortisationszeitraum macht Telematik in Einrichtungen, die schnelle operative Gewinne benötigen, leichter zu rechtfertigen.

Ausbau von Cloud-, IoT- und KI-gestützter Ferndiagnose

Cloud-Plattformen, IoT-Sensoren und KI-Modelle bewegen den Markt für Telematik von Materialumschlagsgeräten in Richtung einer geteilten Architektur, bei der einige Aktionen am Fahrzeug und umfassendere Analysen standortübergreifend stattfinden. Dies ist wichtig, weil viele Materialumschlagsaufgaben in Innenräumen stattfinden, wo Reaktionsgeschwindigkeit entscheidend ist und eine kontinuierliche Cloud-Abhängigkeit nicht immer praktikabel ist. Edge-Verarbeitung unterstützt lokale Entscheidungen für Geschwindigkeitsregelung, Gefahrenwarnungen und Kollisionsvermeidung, während Cloud-Ebenen das Flottenverhalten über Einrichtungen und Schichten hinweg vergleichen. Verizon gibt an, dass sein 5G Edge AGV-Managementangebot standortbasiertes 5G und privates mobiles Edge-Computing nutzt, um nahezu echtzeitfähige Flottenstatusüberwachung und Kollisionsvermeidungsanalysen für Roboterflotten zu unterstützen. Der Markt für Telematik von Materialumschlagsgeräten verschiebt sich daher von isolierten Geräten hin zu vernetzten Betriebssystemen, die lokale Reaktion mit umfassenderer Optimierung kombinieren. Diese Architektur unterstützt auch zuverlässigere Ferndiagnosen, da Flotten verteilter und softwaregesteuerter werden.

Verschärfung der Sicherheits- und Compliance-Anforderungen für kraftbetriebene Industriefahrzeuge

Der Markt für Telematik von Materialumschlagsgeräten profitiert weiterhin von strengeren Sicherheitsanforderungen für kraftbetriebene Industriefahrzeuge und einer größeren Betreiberverantwortung. Die OSHA hält detaillierte Anforderungen gemäß 29 CFR 1910.178 für kraftbetriebene Industriefahrzeuge aufrecht, und diese Vorschriften prägen weiterhin Inspektions-, Schulungs- und Wartungspraktiken in US-amerikanischen Einrichtungen. Telematikplattformen helfen Betreibern, diese Verpflichtungen in digitale Checklisten, Bediener-Zugriffskontrollen, Zertifizierungsverfolgung und Aufprallprotokolle umzusetzen, die schnell überprüft werden können. Dies ist in großen Flotten wichtiger, da papierbasierte Prozesse schwieriger zu verwalten werden, wenn die Geräteanzahl über Standorte und Schichten hinweg steigt. Der Markt für Telematik von Materialumschlagsgeräten profitiert auch davon, dass Sicherheitsdaten nun über die Compliance hinaus einen Mehrwert haben, da sie Schulungen, Aufsicht und internes Leistungsmanagement informieren können. Dies macht Telematik sowohl vor als auch nach einem Vorfall nützlich und erweitert ihre Rolle in Risikomanagementprogrammen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüst-, Integrations- und Change-Management-Kosten | -1.7% | Global, am stärksten in KMU-dominierten Märkten in Südamerika, dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenverwaltungsrisiken in Flotten mit mehreren Standorten | -1.2% | Global, mit höchster Compliance-Belastung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken bei gemischten Flotten zwischen OEM- und Nachrüstsystemen | -0.9% | Global, mit erhöhten Auswirkungen in großen Unternehmen, die Flotten mehrerer Marken betreiben | Mittelfristig (2–4 Jahre) |

| Signalverschlechterung in dichten Metallregal- und hochinterferenten Innenumgebungen | -0.7% | Global, besonders einschränkend in automatisierten Hochregallagern und unterirdischen Bergbaubetrieben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüst-, Integrations- und Change-Management-Kosten

Hohe Nachrüst- und Integrationskosten bleiben eine echte Bremse für den Markt für Telematik von Materialumschlagsgeräten, insbesondere für Betreiber mit älteren Geräten oder Flotten verschiedener Marken. Werkseitig eingebaute Systeme sind einfacher einzusetzen, aber viele Flottenbesitzer sind noch auf Altgeräte angewiesen, die zusätzliche Hardware, individuelle Verkabelung und Protokollbrücken benötigen, bevor Daten standardisiert werden können. Die Integration wird noch anspruchsvoller, wenn Telematik mit Lagerverwaltungssystemen, ERP-Tools und standortspezifischen Workflow-Regeln verbunden werden muss. Die Herausforderung besteht nicht nur in den Kapitalausgaben; der Change-Management-Aufwand steigt auch, wenn Vorgesetzte, Techniker und Bediener gleichzeitig neue digitale Prozesse einführen müssen. Kleinere Betreiber spüren diesen Druck stärker, da ihnen oft interne IT- und OT-Unterstützung fehlt. Diese Kosten- und Implementierungshürden können Entscheidungen verzögern, selbst wenn der langfristige Fall für Telematik klar ist.

Cybersicherheits- und Datenverwaltungsrisiken in Flotten mit mehreren Standorten

Cybersicherheitsrisiken sind ein weiteres erhebliches Hemmnis für den Markt für Telematik von Materialumschlagsgeräten, da vernetzte Flotten sensible Betriebsdaten in einer einzigen Umgebung konsolidieren. Der CISA-Hinweis ICSA-25-140-11 identifizierte eine hochgradige Schwachstelle, CVE-2025-4364, mit einem CVSS v4-Score von 8,7, in einem kommerziellen Flottenmanagementsystem und zeigte, wie Schwachstellen sensible Informationen und Administratoranmeldedaten offenlegen können. Große Betreiber müssen nun über die Geräteinstallation hinausdenken und formale Richtlinien für Zugangskontrolle, Datenspeicherung, Authentifizierung und Plattformüberwachung entwickeln. Geotab hebt auch Cybersicherheits-Managementpraktiken als Kernanforderung für Telematikumgebungen hervor, was zeigt, wie Sicherheit Teil der Anbieterbewertung und nicht mehr eine separate IT-Diskussion wird.[2]Geotab, "Best Practices für das Cybersicherheitsmanagement in der Telematik," Geotab, geotab.com Der Markt für Telematik von Materialumschlagsgeräten kann daher eine langsamere Einführung erfahren, wenn Käufer der Meinung sind, dass die Governance-Kontrollen schwächer sind als der Wert der gesammelten Daten. Diese Sorge ist am stärksten in Betrieben mit mehreren Standorten, wo Standortdaten, Bedieneridentitäten und Wartungsaufzeichnungen im selben vernetzten System gespeichert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Gabelstapler sichern den Marktanteil, während FTS das Wachstum ankurbeln

Gabelstapler hielten 2025 einen Anteil von 41,28 % am Markt für Telematik von Materialumschlagsgeräten und sind damit die größte Gerätekategorie, da sie in Logistik, Fertigung, Einzelhandel und Kühlkettenbetrieben zentral bleiben. Ihre Führungsposition spiegelt auch das langjährige OEM-Investment in eingebettete Konnektivität, Bedienerverwaltungstools und serviceverknüpfte Datenschichten wider. The Raymond Corporation gibt an, dass ihr iWAREHOUSE Enterprise-System Fahrzeugzertifizierungsmanagement, Aufprallbenachrichtigungen und Batterieanalysen in einer einzigen Flottenintelligenzplattform kombiniert.[3]The Raymond Corporation, "Gabelstapler-Flottenmanagementsoftware | Gabelstapler-Telematik," The Raymond Corporation, raymondcorp.com Toyota Material Handling positioniert MyInsights ebenfalls als native Telematikschicht, die Compliance, Nutzungssichtbarkeit und batteriebezogene Überwachung auf vernetzten Gabelstaplern unterstützt. Im Markt für Telematik von Materialumschlagsgeräten übernehmen Krane, Teleskopstapler und hofbezogene Fahrzeuge zunehmend Telematikfunktionen, aber ihre Einführungsbasis ist weniger standardisiert als bei Gabelstaplern. Dieser Unterschied hält Gabelstapler im Mittelpunkt der meisten Flottendigitalisierungsprogramme.

FTS werden voraussichtlich bis 2031 mit einer CAGR von 15,41 % wachsen und sind damit die am schnellsten wachsende Gerätekategorie im Markt für Telematik von Materialumschlagsgeräten. Ihr Telematikbedarf ist strukturell anders, da FTS-Systeme auf kontinuierlicher Koordination von Routing, Batteriestatus, Verkehrslogik und Aufgabenzuweisung angewiesen sind. KINEXON gibt an, dass sein Flottenmanager für AMR- und FTS-Umgebungen zentrale Orchestrierung und VDA 5050-Kompatibilität unterstützt, was den Wandel hin zu softwaregesteuerter Flottensteuerung widerspiegelt. Dies ist wichtig, weil das Wachstum bei FTS nicht einfach mehr vernetzte Fahrzeuge hinzufügt, sondern die Rolle der Telematik in die aktive Intralogistiksteuerung ausweitet. Die Branche für Telematik von Materialumschlagsgeräten erweitert sich daher von der bedienerorientierten Gabelstaplerüberwachung hin zur Maschine-zu-System-Orchestrierung in autonomen Flotten. Arbeitsbühnen und Erdbewegungsgeräte in Innen- oder Halbinnenumgebungen bleiben ein kleinerer, aber aufkommender Bereich, in dem Anbieter Telematik an komplexere Positionierungsanforderungen anpassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp: Flottenmanagement hält den Kern, während vorausschauende Wartung an Fahrt gewinnt

Flottenmanagement machte 2025 34,36 % des Marktes für Telematik von Materialumschlagsgeräten aus und bestätigt damit seine Rolle als Basislösungsschicht für die meisten Einsätze. Käufer neigen dazu, mit Asset-Sichtbarkeit, Bedienerauthentifizierung, digitalen Inspektionen und Nutzungs-Dashboards zu beginnen, bevor sie in tiefere Analysen einsteigen. Diese Reihenfolge ist wichtig, weil diese Grundfunktionen das Fundament für spätere Sicherheits-, Wartungs- und Produktivitätsanwendungen legen. Toyota und Raymond präsentieren Telematik beide rund um dieses breitere Flottenmanagementmodell, bei dem Compliance-Aufzeichnungen, Zugangskontrolle und Nutzungssichtbarkeit in einer einzigen Betriebsansicht zusammengefasst sind. Im Markt für Telematik von Materialumschlagsgeräten absorbieren Asset-Tracking und Sicherheitsüberwachung weiterhin einen großen Anteil der Erstausgaben, da sie dringende operative Bedürfnisse mit einem vertrauten Amortisationspfad ansprechen. Energieoptimierung wird ebenfalls sichtbarer, da Elektroflotten expandieren und der Batterieeinsatz schichtübergreifend sorgfältiger verwaltet werden muss.

Vorausschauende Wartung wird voraussichtlich bis 2031 mit einer CAGR von 15,56 % wachsen, und hier beginnt der Markt für Telematik von Materialumschlagsgeräten die Wertschöpfung neu zu gestalten. MHS Lift beschreibt vorausschauende Wartung als ein Modell, das auf Sensordaten von Motortemperatur, Batteriezustand, Hydraulikleistung und anderen Gerätezustandssignalen basiert und es ermöglicht, Fehler vor dem Ausfall zu beheben. Dieser Ansatz wandelt Telematik von einem Überwachungswerkzeug in ein Kostenkontrollwerkzeug um, da das wertvollste Ergebnis die vermiedene Unterbrechung und nicht das historische Reporting wird. Es erhöht auch die Bedeutung von Anbietern, die Rohdaten in klare Wartungsmaßnahmen für Techniker und Manager umwandeln können. Die Branche für Telematik von Materialumschlagsgeräten bewegt sich daher hin zu Systemen, die vorschreiben, was als nächstes zu tun ist, anstatt nur zu zeigen, was passiert ist. Compliance-Anforderungen rund um Gerätesicherheit beeinflussen auch Designentscheidungen, was strukturiertere und auditierbarere vorausschauende Workflows unterstützt.

Nach Endverbraucherbranche: Logistik führt die Nachfrage an, während das Bauwesen am schnellsten expandiert

Logistik und Lagerhaltung hielten im Jahr 2025 einen Anteil von 51,71 % und nahmen damit die größte Position im Markt für Telematik in der Materialflusstechnik ein, da in diesem Umfeld Flottendichte, Arbeitsdruck und Sicherheitsrisiken an einem einzigen Ort zusammentreffen. Diese Einrichtungen sind auf Gabelstapler, Palettentransport, Dockabläufe und eine hohe Anlagenauslastung angewiesen, was einen starken Bedarf an kontinuierlicher Transparenz und digitalen Steuerungssystemen schafft. PowerFleet stellt fest, dass standortbasierte IoT-Lösungen für die Materialflusstechnik auf das Verhalten der Bediener, die Sicherheit und die Anlagennutzung ausgerichtet sind – alles Aspekte, die eng mit den betrieblichen Prioritäten von Lagerhäusern übereinstimmen. Das Segment profitiert zudem davon, dass Telematik gleichzeitig von Betriebs-, Wartungs- und Sicherheitsteams genutzt werden kann, wodurch ihr Mehrwert auf mehrere Entscheidungsträger verteilt wird. Im Markt für Telematik in der Materialflusstechnik bleiben Fertigung und Automobilindustrie wichtige Anwender, da sie Zonensteuerungen, interne Verkehrskoordination und nachvollziehbare Bedieneraktivitäten benötigen. Diese breite funktionale Relevanz trägt dazu bei, dass Logistik- und Lagerstandorte das Hauptzentrum der Nachfrage bleiben.

Für den Bausektor wird bis 2031 ein CAGR von 15,69 % prognostiziert, was ihn zum am schnellsten wachsenden Endnutzersegment im Markt für Telematik in der Materialflusstechnik macht. Das Wachstum resultiert hier aus einer vielfältigeren Anlagenbasis, die Teleskopstapler, Krane, Erdbewegungsmaschinen und Hilfsfahrzeuge auf verteilten und sich verändernden Baustellen umfasst, was breitere Adoptionstrends im Markt für Telematik in Baumaschinen widerspiegelt. Geotab hat Geotab Build als gemischte Flottenmanagemenlösung für den Bausektor eingeführt und zeigt damit, wie Telematikanbieter ihre Plattformen anpassen, um die Überwachung von Straßen- und Geländefahrzeugen in einer einzigen Umgebung zu kombinieren. Diese Entwicklungen stehen im Einklang mit den übergeordneten Trends im Markt für Telematik in Baumaschinen. Diese Plattformausrichtung ist bedeutsam, da Baubetreiber in der Regel Transparenz über Geräteklassen benötigen, die historisch in separaten Systemen erfasst wurden. Der Markt für Telematik in der Materialflusstechnik gewinnt auch im Bergbau und im Terminalbetrieb an Bedeutung, obwohl diese Anwendungsfälle nach wie vor mit Einschränkungen bei der Konnektivität sowie der Innen- oder Untertagelokalisierung konfrontiert sind. Dennoch wächst der Bausektor schnell, da der betriebliche Nutzen einer einheitlichen Flottenübersicht auf großen Projektstandorten immer deutlicher erkennbar wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: GPS bleibt grundlegend, während KI-basierte Systeme schneller voranschreiten

GPS machte 2025 44,22 % des Marktes aus und blieb die grundlegende Technologie im Markt für Telematik von Materialumschlagsgeräten, da es weiterhin Kernaufgaben bei Standort, Route und Geofencing in Außen- und Großflächenbetrieben übernimmt. GPS allein erfüllt nicht jeden Telematikbedarf, bleibt aber die erste Schicht für viele Einsätze und der Referenzpunkt für eine breitere Datenerfassung. IoT-Sensoren fügen dann maschinenspezifische Details zu Spannung, Temperatur, Vibration, Hydraulikdruck und Lastbedingungen hinzu, die Standortdaten nicht liefern können. Verizon stellt fest, dass das Echtzeit-AGV-Management von niedriger Latenz und kontinuierlichen Statusdaten abhängt, was veranschaulicht, wie Ortungsdienste nun neben reichhaltigeren Sensor- und Edge-Schichten arbeiten. Im Markt für Telematik von Materialumschlagsgeräten wird Edge-Computing zunehmend wichtiger, da sicherheitskritische Entscheidungen nicht immer auf Cloud-Antworten warten können. Dies hält GPS wichtig, aber zunehmend als Teil eines größeren und stärker vernetzten Technologie-Stacks.

KI-basierte Vorhersagesysteme werden voraussichtlich bis 2031 mit einer CAGR von 16,02 % wachsen und sind damit das am schnellsten wachsende Technologiesegment im Markt für Telematik von Materialumschlagsgeräten. Der Treiber hier ist nicht nur mehr Daten, sondern der wachsende Bedarf, komplexe Betriebseingaben in Entscheidungen umzuwandeln, auf die Vorgesetzte schnell reagieren können. KI-Tools werden eingesetzt, um Ausfälle vorherzusagen, Risikomuster zu kennzeichnen, Anlagenkohorten zu vergleichen und autonome Reaktionen in ausgewählten Workflows zu unterstützen. Cargills privater 5G-Ausbau mit NTT DATA in 50 Einrichtungen veranschaulicht, wie stabile industrielle Konnektivität zur notwendigen Basis für einen breiteren KI-Einsatz in Betriebsumgebungen wird. Der Markt für Telematik von Materialumschlagsgeräten bewegt sich daher von Sichtbarkeit zu Schlussfolgerung und Vorschrift, was verändert, wie Käufer den Wert messen. Wenn diese Systeme reifen, werden Anbieter mit stärkeren Analyseschichten wahrscheinlich einen größeren Anteil am Premium-Ende des Marktes halten.

Nach Vertriebskanal: OEM-Integration dominiert, während Nachrüstung an Tempo gewinnt

OEM-integrierte Telematik erfasste 2025 einen Anteil von 74,37 % und unterstreicht damit, wie stark der Markt für Telematik von Materialumschlagsgeräten weiterhin werkseitig eingebaute Konnektivität bevorzugt. OEM-Systeme haben einen Vorteil, weil sie direkt auf Fahrzeugdaten zugreifen, die Garantiekonformität wahren und ein einfacheres Supportmodell für große Betreiber bieten. Mitsubishi Forklift Trucks führte FleetVSiON im Januar 2026 als cloudbasierte Telematikplattform ein, die auf Microsoft Azure IoT aufgebaut ist und digitale Checklisten, Wartungsplanungsdaten und GPS-Tracking durch Standard-API-Integration bietet. Toyota integriert weiterhin ähnliche Funktionen über MyInsights, einschließlich Compliance-Tools und Batterieanalysen innerhalb der Fahrzeugumgebung. Im Markt für Telematik von Materialumschlagsgeräten gibt diese native Integration OEM-Kanälen eine starke Ausgangsposition, da Betreiber Telematik aktivieren können, ohne einen separaten Hardware-Stack aufzubauen. Dennoch beseitigt die Dominanz der OEM-Kanäle nicht den Bedarf an markenübergreifender Sichtbarkeit in älteren oder vielfältigeren Flotten.

Nachrüstkanäle werden voraussichtlich bis 2031 mit einer CAGR von 15,97 % wachsen, was sie zum am schnellsten expandierenden Weg im Markt für Telematik von Materialumschlagsgeräten macht. Dieses Wachstum spiegelt eine große installierte Basis von Altgeräten und gemischten Flotten wider, die nicht schnell ersetzt werden können, aber dennoch eine zentrale Überwachung benötigen. GemOne gibt an, dass seine Sapphire-Plattform auf jedem Gabelstaplermodell installiert werden kann und vernetzte Sichtbarkeit über mehr als 100.000 Anlagen unterstützt, was den Reiz herstellerneutraler Nachrüstungen verdeutlicht. ForkOn präsentiert seine Plattform ebenfalls als Cloud-Telematik-System für Gabelstapler und FTS, das KI-gestützte Empfehlungen und Zugangskontrolle in Nachrüsteinsätzen unterstützt. Der Markt für Telematik von Materialumschlagsgeräten öffnet daher mehr Raum für Anbieter, die Betreibern helfen, ältere Anlagen zu vereinheitlichen, anstatt sie zu ersetzen. Die Branche für Telematik von Materialumschlagsgeräten wird wahrscheinlich weiterhin ein schnelleres Nachrüstwachstum verzeichnen, da Sicherheitsanforderungen und Prüfungsrisiken bestehende Flotten zu einer schnelleren Einführung von Instrumentierung drängen.

Geografische Analyse

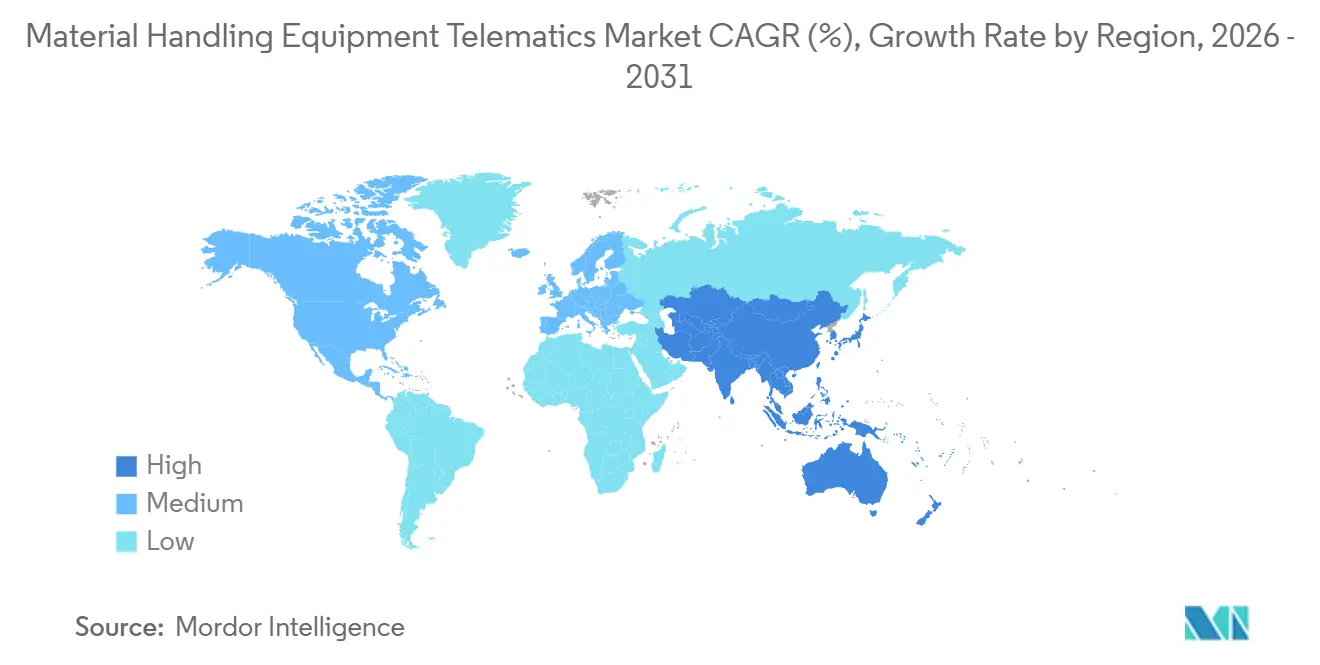

Nordamerika hielt im Jahr 2025 einen Anteil von 38,54 % am Markt für Telematik in der Materialflusstechnik. Die Region profitiert von einer fortschrittlichen Lagerinfrastruktur, einer starken OEM-Telematikdurchdringung und einem regulatorischen Umfeld, das Sicherheitsdokumentation und Bedienersteuerung in den Vordergrund stellt. Der OSHA-Standard für kraftbetriebene Industriefahrzeuge prägt weiterhin die Arbeitgeberpflichten in Bezug auf Schulung, Betrieb und Dokumentation in Lagerhäusern und Industrieanlagen. Die Vereinigten Staaten bleiben das Kernzentrum der Nachfrage, da die Flotten größer sind, die Automatisierungsbudgets umfangreicher sind und die standortübergreifende Betriebsüberwachung weiter verbreitet ist. Kanada und Mexiko tragen ebenfalls zum regionalen Schwung bei, da sich die Telematik in den Bereichen Sicherheit, Transparenz und grenzüberschreitende Flottenoperationen ausweitet.

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 15,83 % prognostiziert, was ihn zur am schnellsten wachsenden Region im Markt für Telematik in der Materialflusstechnik macht. Die Region profitiert von der Diversifizierung der Fertigung, dem Ausbau von E-Commerce-Fulfillment-Netzwerken und umfangreicheren Investitionen in automatisierte Logistikinfrastruktur. Indien, Südkorea, Südostasien und Teile Ostasiens schaffen neue Telematikchancen, da Neubauten vernetzte Systeme von Anfang an einsetzen können, anstatt ältere Standortlayouts nachzurüsten. Das ist bedeutsam, weil neue Lager- und Industriegebäude Flottenmanagement-Software, Sensoren und digitale Arbeitsabläufe sauberer integrieren können als Altbetriebe. Infolgedessen gewinnt der Markt für Telematik in der Materialflusstechnik im asiatisch-pazifischen Raum an Bedeutung – nicht nur durch Volumenwachstum, sondern auch durch eine softwarebereitere Betriebsbasis.

Europa bleibt die drittgrößte Region im Markt für Telematik in der Materialflusstechnik und zeichnet sich durch regulatorische Disziplin und ein reifes Anbieterökosystem aus. Beschaffungsstandards in der Region legen großen Wert auf Informationssicherheit, Interoperabilität und dokumentierte Betriebskontrollen. SYNAOS hebt seine ISO-27001-Zertifizierung für seine Intralogistikplattform hervor, was die wachsende Bedeutung von Sicherheitsbereitschaft bei der Produktqualifizierung unter Käufern in Europa widerspiegelt.[4]SYNAOS, "Über die Plattform," SYNAOS, synaos.com Trackunit hat seine Partnerschaft mit Sunbelt Rentals UK und Irland Ende 2025 ebenfalls ausgebaut und damit die Abdeckung vernetzter Anlagen über die IrisX-Plattform im Geländefahrzeugsektor erweitert. Südamerika, der Nahe Osten und Afrika entwickeln sich von einer kleineren Basis aus, wo Investitionen in Bau, Bergbau, Logistik und Hafenumschlagtechnik Raum für die Einführung schaffen, jedoch Nachrüstkosten und die Governance-Bereitschaft eine schnellere Skalierung noch einschränken.

Wettbewerbslandschaft

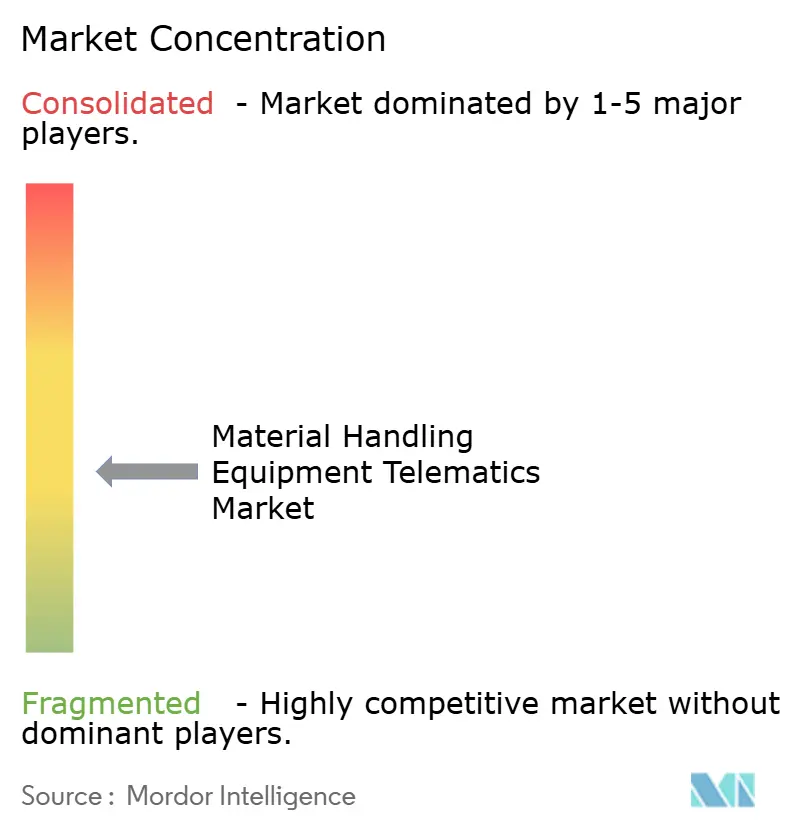

Der Markt für Telematik von Materialumschlagsgeräten zeigt eine moderate Wettbewerbsintensität, mit einer Mischung aus breiten Telematikplattformen und spezialisierten Materialumschlagsanbietern, die in den Bereichen Hardware, Abonnements und Analysen konkurrieren. Horizontal positionierte Akteure wie Geotab, Samsara und Powerfleet nutzen größere Datenökosysteme und Partnernetzwerke, um in Straßen- und Industrieumgebungen zu konkurrieren. Spezialisierte Anbieter wie GemOne, ELOKON, SIERA.AI und Ubiquicom konkurrieren durch tiefere Workflow-Funktionen für Gabelstapler und Industriefahrzeuge, einschließlich Zugangskontrolle, Fußgänger-Näherungswarnungen und standortspezifischer Flottenüberwachung.[5]ELOKON GmbH, "ELOfleet, #1 MHE Asset Management Cloud Portal," ELOfleet, elofleet.com Diese Struktur bedeutet, dass kein einzelner Anbieter den Markt für Telematik von Materialumschlagsgeräten definiert, da Kunden oft Plattformbreite mit gerätespezifischer Funktionalität vergleichen. Es erklärt auch, warum der Preisdruck bei Hardware den Wettbewerb in Richtung Analysequalität, Implementierungsgeschwindigkeit und Systeminteroperabilität treibt.

Eine wichtige Wettbewerbschance im Markt für Telematik von Materialumschlagsgeräten ist die Interoperabilität gemischter Flotten, bei der Käufer eine einzige Betriebsansicht über OEM-Systeme, Nachrüstgeräte und ältere installierte Anlagen hinweg wünschen. Powerfleet adressierte dies in Release 26.7 durch Hinzufügen von Samsara Level 1- und Geotab Level 2-Integrationen zu seiner Unity-Plattform, was direkt eine einheitliche Sichtbarkeit über bestehende Telematikbasen unterstützt. Das Nachrüstmodell von GemOne ist ein weiteres Beispiel für einen Anbieter, der hardwareneutrale Bereitstellung nutzt, um seine adressierbare Flottenbasis zu erweitern. Geotab stärkte auch seine Plattformausrichtung durch Hardware- und KI-Upgrades, die 2026 angekündigt wurden, und verstärkte damit den Wandel hin zu stärker geschichteten Flottenintelligenzangeboten. Diese Schritte zeigen, dass der Markt für Telematik von Materialumschlagsgeräten Anbieter belohnt, die die Fragmentierung für Kunden reduzieren, anstatt eine weitere isolierte Datenquelle hinzuzufügen. Diese Priorität ist besonders wichtig in großen Unternehmen, die standort-, marken- und geräteklassenübergreifend tätig sind.

Standards und angrenzende Technologieanbieter prägen auch den Wettbewerb im Markt für Telematik von Materialumschlagsgeräten. SYNAOS und Navitec Systems beziehen sich beide auf Interoperabilität rund um AGV- und AMR-Flottensteuerung, was wichtig ist, da autonome und manuelle Fahrzeuge zunehmend denselben Betriebsraum teilen. Kleinere Herausforderer bleiben relevant, wo präzise Innenpositionierung, Zustandsüberwachung oder spezialisierte Sicherheitslogik wichtiger sind als breite Plattformskalierung. Samsaras Asset-Tracking-Erweiterung und passiver Netzwerkansatz weisen auch auf ein Modell hin, bei dem Sichtbarkeit weniger auf dedizierter Standortinfrastruktur und mehr auf verteilten Netzwerkeffekten beruht. Insgesamt wird der Markt für Telematik von Materialumschlagsgeräten wahrscheinlich weiterhin Anbieter belohnen, die starke Integration, Sicherheitsglaubwürdigkeit und vorschreibende Analysen in einem einzigen nutzbaren System kombinieren.

Marktführer in der Branche für Telematik von Materialumschlagsgeräten

-

PowerFleet, Inc.

-

ELOKON GmbH

-

GemOne NV

-

Davis Derby Limited

-

Litum Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: TELUS und Powerfleet lancierten Vision 360, eine KI-gestützte 360-Grad-Video-Telematiklösung für die Flottensicherheit, die darauf ausgelegt ist, das Mandat von Transport Canada für Perimeter-Sichtsysteme an Schulbussen bis November 2027 zu erfüllen. Powerfleet-Daten zeigen, dass die Lösung Kollisionsunfälle um bis zu 60 % und Versicherungskosten um bis zu 25 % reduzieren kann. Die Partnerschaft integriert Powerfleets Video-KI mit dem nationalen Netzwerk von TELUS und bietet sektorübergreifende Anwendbarkeit, einschließlich Flotten für den Materialumschlag.

- April 2026: ORBCOMM refinanzierte seine bestehende Kreditfazilität und sicherte sich USD 460 Millionen von Carlyle, der Private Credit Group von Bain Credit und Morgan Stanley Private Credit, um die Marktführerschaft in der IoT-Konnektivität für Asset-Tracking und Flottenmanagement zu beschleunigen.

- April 2026: Die solarbetriebenen Asset-Tracker TT600 und TT603 von Positioning Universal wurden über das Geotab Marketplace Order Now-Programm verfügbar und ermöglichen die direkte Beschaffung für Bau-, Miet-, Logistik- und Industriemärkte. Positioning Universal kündigte auch Pläne an, das Portfolio später im Jahr 2026 mit dem FJ2500, einem kabelgebundenen Telematik-Gateway für schwere Geräte, zu erweitern.

- März 2026: Geotab lancierte

Geotab Build,

eine Telematiklösung, die das gemischte Flottenmanagement in der Baubranche vereinheitlichen soll, indem Straßenfahrzeuge mit Geländefahrzeugen in einer einzigen Umgebung integriert werden. Der frühe Zugang wurde strategischen Kunden im zweiten Quartal 2026 zur Verfügung gestellt, mit allgemeiner Verfügbarkeit für das vierte Quartal 2026 geplant.

Globaler Berichtsumfang des Marktes für Telematik von Materialumschlagsgeräten

Der Markt für Telematik von Materialumschlagsgeräten ist segmentiert nach Gerätetyp (Gabelstapler, Krane, Fahrerlose Transportsysteme (FTS), Erdbewegungsgeräte, Teleskopstapler, Lkw, Traktoren und Arbeitsbühnen), Lösungstyp (Asset-Tracking, Flottenmanagement, Vorausschauende Wartung, Sicherheits- und Compliance-Überwachung, Energieoptimierung, Betriebsanalysen und Sonstige), Endverbraucherbranche (Fertigung, Logistik und Lagerhaltung, Automobil, Bauwesen, Bergbau, Transport und Sonstige), Technologie (GPS, IoT-Sensoren, KI-basierte Vorhersagesysteme, Edge-Computing und 5G-gestützte Telematik) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gabelstapler |

| Krane |

| Fahrerlose Transportsysteme (FTS) |

| Erdbewegungsgeräte |

| Teleskopstapler |

| Lkw |

| Traktoren |

| Arbeitsbühnen |

| Asset-Tracking |

| Flottenmanagement |

| Vorausschauende Wartung |

| Sicherheits- und Compliance-Überwachung |

| Energieoptimierung |

| Betriebsanalysen |

| Sonstige Lösungstypen |

| Fertigung |

| Logistik und Lagerhaltung |

| Automobil |

| Bauwesen |

| Bergbau |

| Transport |

| Sonstige Endverbraucherbranchen |

| GPS |

| IoT-Sensoren |

| KI-basierte Vorhersagesysteme |

| Edge-Computing |

| 5G-gestützte Telematik |

| OEM (Originalgerätehersteller) |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Gerätetyp | Gabelstapler | |

| Krane | ||

| Fahrerlose Transportsysteme (FTS) | ||

| Erdbewegungsgeräte | ||

| Teleskopstapler | ||

| Lkw | ||

| Traktoren | ||

| Arbeitsbühnen | ||

| Nach Lösungstyp | Asset-Tracking | |

| Flottenmanagement | ||

| Vorausschauende Wartung | ||

| Sicherheits- und Compliance-Überwachung | ||

| Energieoptimierung | ||

| Betriebsanalysen | ||

| Sonstige Lösungstypen | ||

| Nach Endverbraucherbranche | Fertigung | |

| Logistik und Lagerhaltung | ||

| Automobil | ||

| Bauwesen | ||

| Bergbau | ||

| Transport | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Technologie | GPS | |

| IoT-Sensoren | ||

| KI-basierte Vorhersagesysteme | ||

| Edge-Computing | ||

| 5G-gestützte Telematik | ||

| Nach Vertriebskanal | OEM (Originalgerätehersteller) | |

| Nachrüstung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Telematik von Materialumschlagsgeräten?

Der Markt für Telematik von Materialumschlagsgeräten belief sich 2026 auf USD 8,41 Milliarden und wird voraussichtlich bis 2031 mit einer CAGR von 15,35 % USD 17,17 Milliarden erreichen.

Welche Gerätekategorie führt die Einführung in vernetzten Flottensystemen für den Materialumschlag an?

Gabelstapler führten die Einführung 2025 mit einem Anteil von 41,28 % an, da sie weiterhin die am häufigsten eingesetzten Fahrzeuge in Lagerhaltung, Fertigung, Einzelhandel und Kühlkettenbetrieben sind.

Welcher Lösungsbereich expandiert am schnellsten in vernetzten Materialumschlagsflotten?

Vorausschauende Wartung ist die am schnellsten wachsende Lösung mit einer CAGR von 15,56 % bis 2031, da Betreiber sich stärker auf die Reduzierung von Ausfällen und die Vermeidung von Ausfallzeiten konzentrieren.

Warum ist Nordamerika das größte regionale Nachfragezentrum für Telematik in Materialumschlagsflotten?

Nordamerika führte 2025 mit einem Anteil von 38,54 %, aufgrund stärkerer Lagerautomatisierung, breiter OEM-Integration und strengerer Durchsetzung der Sicherheitsvorschriften für kraftbetriebene Industriefahrzeuge.

Was treibt das schnellere Wachstum in Asien-Pazifik für diese Flottenintelligenz-Systeme an?

Asien-Pazifik wird voraussichtlich bis 2031 mit 15,83 % wachsen, unterstützt durch Fertigungsverlagerung, neue Auftragsabwicklungsinfrastruktur und größere Investitionen in automatisierte Logistikstandorte.

Warum gewinnen Nachrüst-Telematikplattformen in älteren Flotten an Bedeutung?

Nachrüstkanäle werden voraussichtlich bis 2031 mit 15,97 % wachsen, da Betreiber mit Flotten verschiedener Marken und Altgeräten herstellerneutrale Sichtbarkeit benötigen, ohne funktionsfähige Geräte zu ersetzen.

Seite zuletzt aktualisiert am: