Taille et Part du Marché de la Télématique des Équipements de Manutention

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

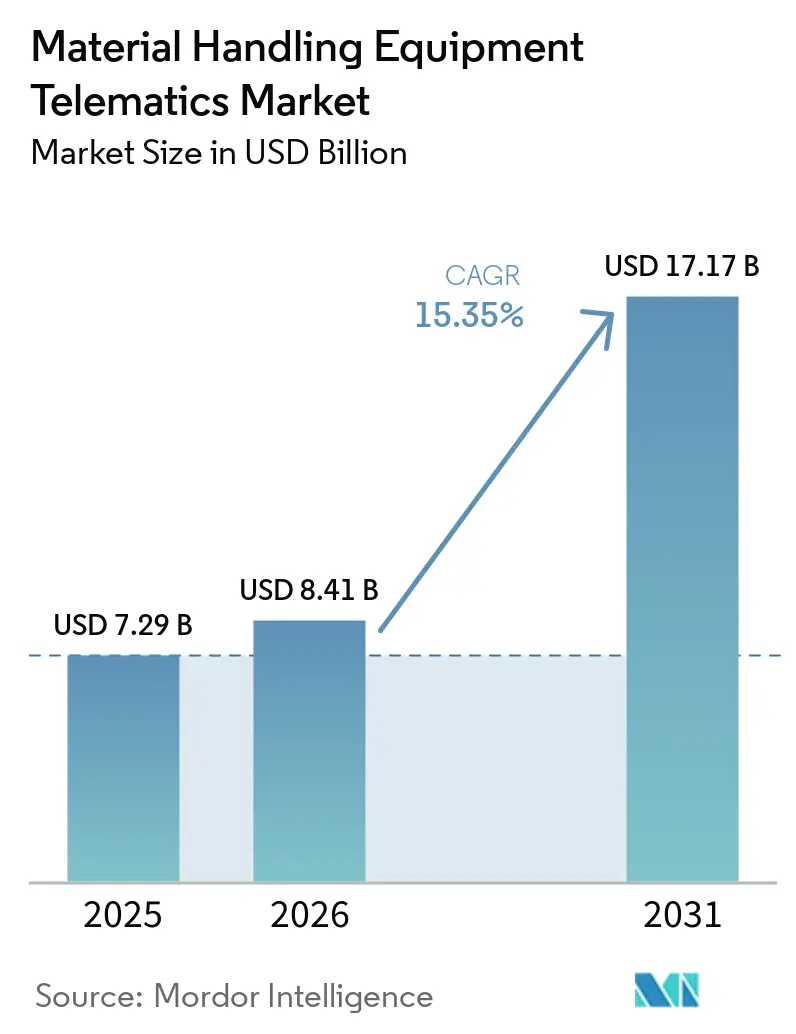

| Taille du Marché (2026) | 8.41 Milliards de dollars |

| Taille du Marché (2031) | 17.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.35% CAGR |

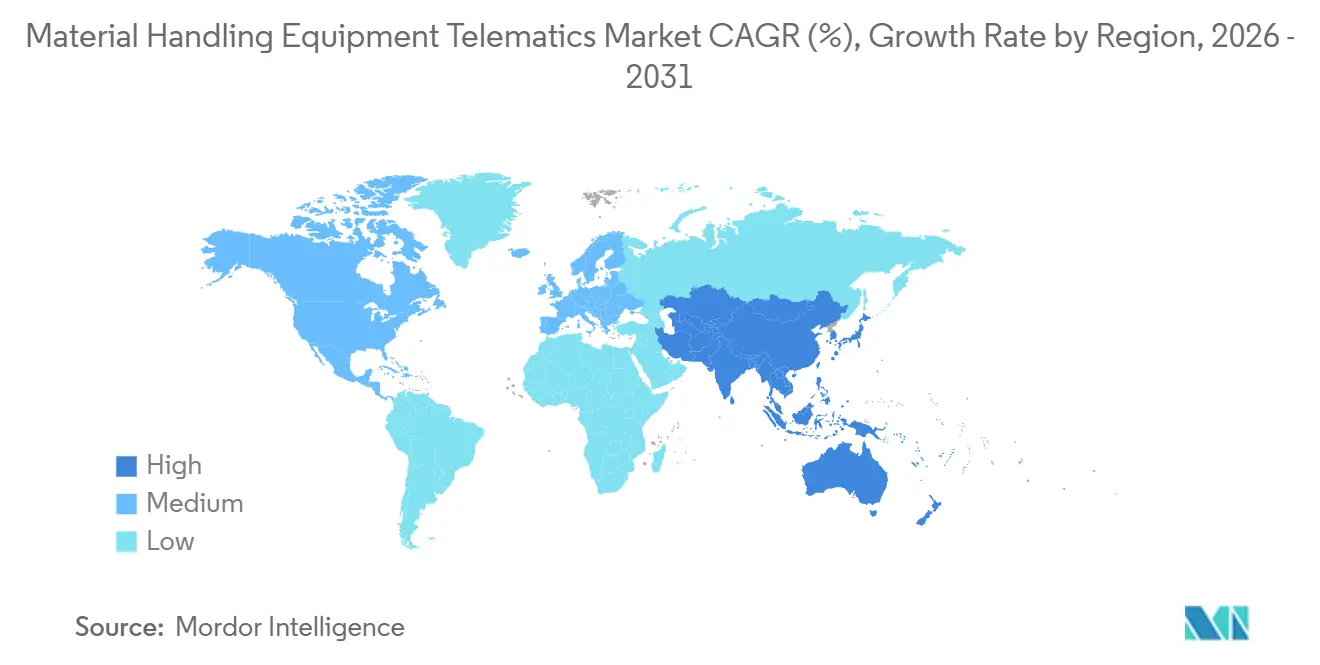

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

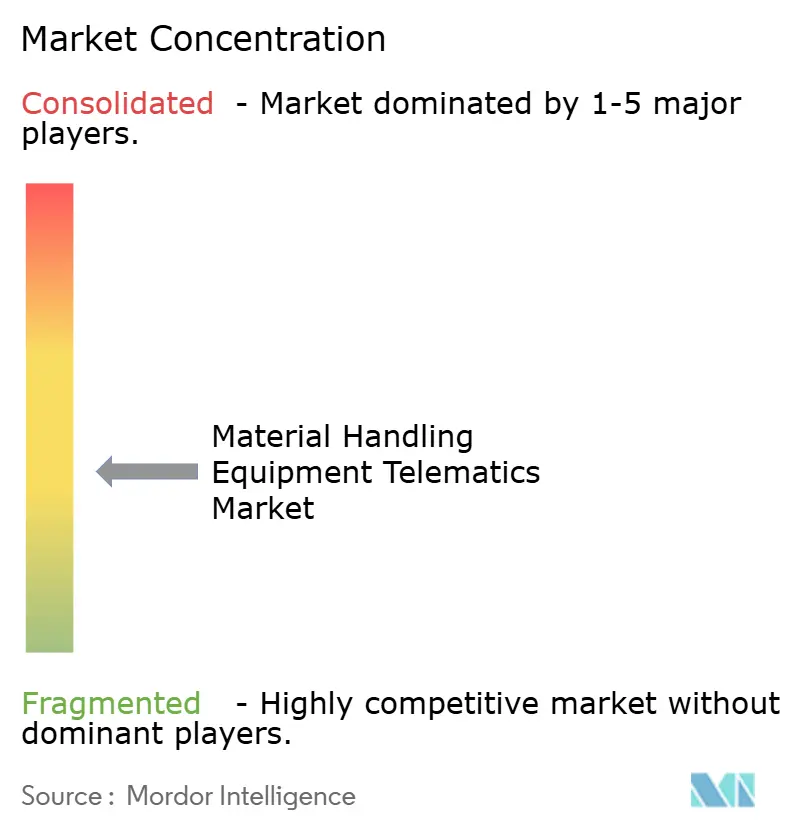

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Télématique des Équipements de Manutention par Mordor Intelligence

La taille du marché de la télématique des équipements de manutention devrait passer de 7,29 milliards USD en 2025 à 8,41 milliards USD en 2026, pour atteindre 17,17 milliards USD d'ici 2031, avec un CAGR de 15,35 % sur la période 2026-2031. Le marché de la télématique des équipements de manutention entre dans une phase où les opérateurs attendent des recommandations en temps réel et des conseils de flux de travail plutôt que des rapports passifs, et ce changement élève le rôle opérationnel de la télématique dans les entrepôts et les sites industriels. La demande est soutenue par une surveillance de la sécurité plus stricte, une adoption plus large des plateformes de gestion de flotte natives dans le cloud, et une intégration plus étroite entre les outils d'IA et les réseaux de capteurs IIoT au sein des flottes connectées. Le marché de la télématique des équipements de manutention bénéficie également de la manière dont les données de flotte sont de plus en plus liées au temps de disponibilité, à la productivité de la main-d'œuvre et à l'utilisation des équipements, rendant la télématique pertinente pour les décisions opérationnelles quotidiennes et pas seulement pour la conformité. Le positionnement concurrentiel évolue à mesure que le matériel devient plus facile à comparer et que les fournisseurs cherchent à se démarquer par l'analytique, les abonnements logiciels et la profondeur d'intégration au sein des flottes mixtes. Malgré une forte dynamique, le marché de la télématique des équipements de manutention est encore confronté à des obstacles liés à l'exposition aux risques de cybersécurité, aux coûts de modernisation et aux contraintes de signal intérieur qui peuvent limiter la précision du positionnement dans les environnements d'entrepôt denses.

Principaux Enseignements du Rapport

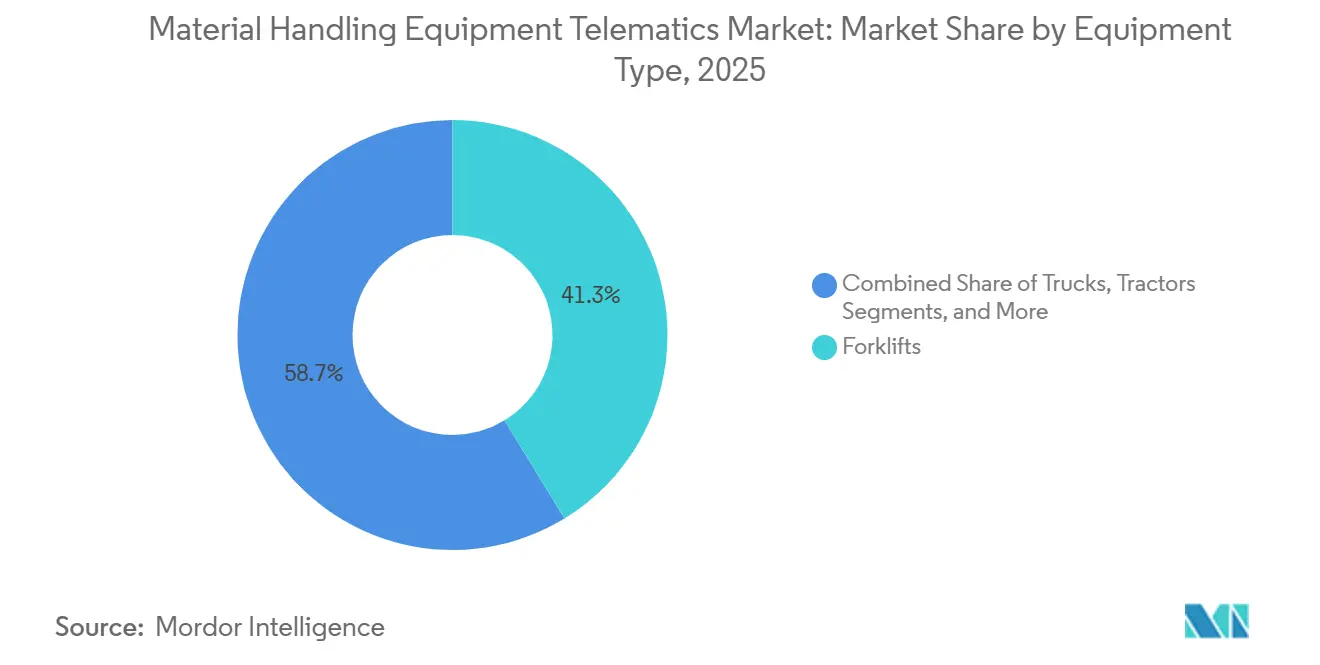

- Par type d'équipement, les chariots élévateurs ont dominé avec une part de 41,28 % du marché de la télématique des équipements de manutention en 2025, tandis que les AGV devraient se développer à un CAGR de 15,41 % jusqu'en 2031.

- Par type de solution, la gestion de flotte a détenu une part de 34,36 % de la télématique des équipements de manutention, tandis que la maintenance prédictive a enregistré le CAGR projeté le plus élevé à 15,56 % jusqu'en 2031.

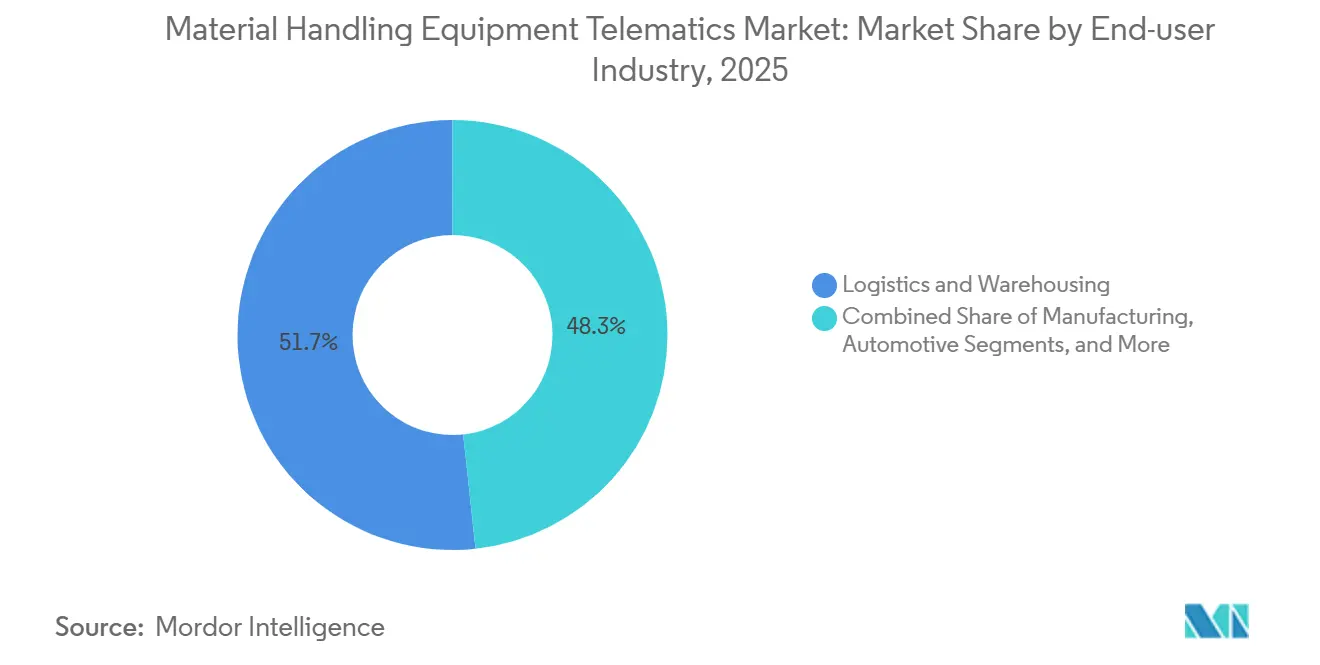

- Par secteur d'activité des utilisateurs finaux, la logistique et l'entreposage ont représenté 51,71 % du marché de la télématique des équipements de manutention, tandis que la construction progresse à un CAGR de 15,69 % jusqu'en 2031.

- Par technologie, le GPS a capturé 44,22 % du marché de la télématique des équipements de manutention, tandis que les systèmes prédictifs basés sur l'IA devraient croître à un CAGR de 16,02 % jusqu'en 2031.

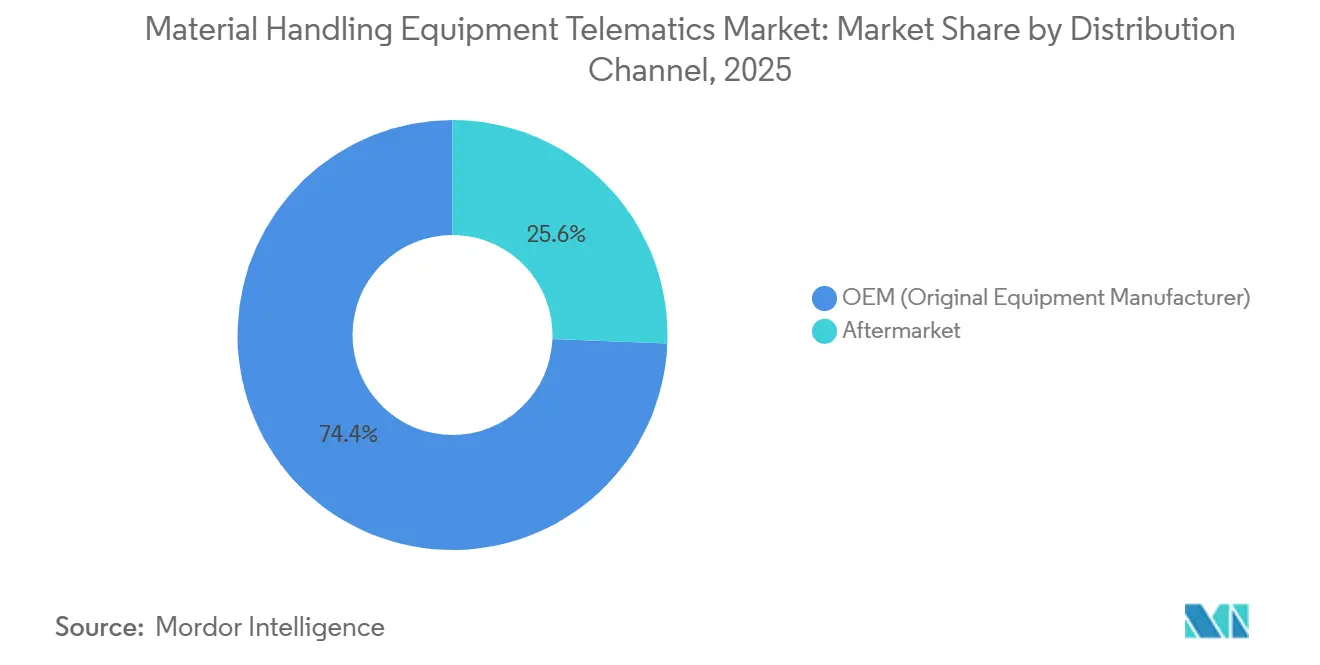

- Par canal de distribution, la télématique intégrée par les fabricants d'équipements d'origine (OEM) a représenté 74,37 % de la télématique des équipements de manutention, tandis que les canaux de rechange devraient se développer à un CAGR de 15,97 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 38,54 % de la télématique des équipements de manutention, tandis que l'Asie-Pacifique devrait croître à un CAGR de 15,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Télématique des Équipements de Manutention

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse de l'Automatisation des Entrepôts et de la Densité de Traitement des Commandes du Commerce Électronique | +3.1% | Mondial, avec des gains concentrés en Amérique du Nord, en Europe et dans les marchés clés d'Asie-Pacifique, Chine, Inde, Corée du Sud | Court terme (≤ 2 ans) |

| Besoin Croissant d'Optimisation de l'Utilisation des Flottes et de Réduction des Temps d'Arrêt | +2.6% | Mondial, pression d'adoption la plus forte en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Expansion du Diagnostic à Distance Basé sur le Cloud, l'IoT et l'IA | +2.3% | Mondial, avec une mise à l'échelle précoce en Amérique du Nord et en Europe, et une adoption rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Renforcement des Exigences de Sécurité et de Conformité pour les Chariots Industriels Motorisés | +1.9% | Amérique du Nord et cœur de l'UE, avec une influence croissante au Japon, en Corée du Sud et en Australie | Court terme (≤ 2 ans) |

| Intégration de la Télématique avec les Plateformes WMS et d'Orchestration Intralogistique | +1.5% | Amérique du Nord et Europe, avec des retombées vers l'Inde et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| L'Analytique des Batteries Lithium-Ion Devient une Couche de Contrôle de Flotte | +1.2% | Mondial, accéléré sur les marchés avec de fortes politiques de transition vers les flottes électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Automatisation des Entrepôts et de la Densité de Traitement des Commandes du Commerce Électronique

Le marché de la télématique des équipements de manutention gagne du terrain dans les environnements d'entrepôt qui fonctionnent désormais sous des objectifs de débit plus stricts et une densité d'équipements plus élevée. À mesure que les installations ajoutent davantage d'automatisation, un plus grand nombre d'actifs doivent être surveillés en continu afin que les gestionnaires puissent visualiser en temps réel l'utilisation, les points de congestion et les événements de sécurité. Ce besoin pousse la télématique au-delà du suivi de localisation vers un rôle de contrôle plus large couvrant l'activité des chariots élévateurs, des robots et des quais. OneTrack indique que l'intelligence de flotte pilotée par l'IA peut réduire les coûts de flotte de 15 à 25 % en identifiant les capacités excédentaires et les équipements sous-utilisés, ce qui correspond à la dynamique actuelle vers un dimensionnement plus serré des flottes.[1]Intelligent Flying Machines Inc., "Logiciel de Gestion de Flotte de Chariots Élévateurs | Surveillance IA | OneTrack," OneTrack, onetrack.ai Le marché de la télématique des équipements de manutention répond bien à ce changement car les équipements non surveillés créent désormais un risque opérationnel plus important dans les environnements de traitement des commandes à haute densité. En conséquence, la télématique devient une composante de la logique opérationnelle des entrepôts automatisés plutôt qu'un outil de surveillance distinct.

Besoin Croissant d'Optimisation de l'Utilisation des Flottes et de Réduction des Temps d'Arrêt

La hausse du coût des temps d'arrêt évitables dans les opérations d'entrepôt et d'usine à rythme soutenu stimule également le marché de la télématique des équipements de manutention. Les opérateurs souhaitent de plus en plus des systèmes qui indiquent quels véhicules sont inactifs, quelles unités sont surchargées et où le risque de maintenance s'accumule avant qu'une panne n'interrompe un poste de travail. Cela fait évoluer les priorités d'achat de la simple visibilité vers la gestion de l'utilisation et l'action préventive. MHS Lift note que la maintenance prédictive dans les flottes de chariots élévateurs repose sur la surveillance continue des indicateurs de santé des machines afin que les équipes puissent résoudre les problèmes avant qu'ils ne deviennent des pannes. En pratique, le marché de la télématique des équipements de manutention gagne en force parce que le dimensionnement optimal et la planification de la maintenance offrent souvent une valeur plus rapidement que les projets d'automatisation plus larges. Ce cycle de retour sur investissement plus court facilite la justification de la télématique dans les installations qui ont besoin de gains opérationnels rapides.

Expansion du Diagnostic à Distance Basé sur le Cloud, l'IoT et l'IA

Les plateformes cloud, les capteurs IoT et les modèles d'IA font évoluer le marché de la télématique des équipements de manutention vers une architecture partagée dans laquelle certaines actions se produisent sur le véhicule et une analyse plus large s'effectue sur plusieurs sites. Cela est important car de nombreuses tâches de manutention se déroulent en intérieur, où la vitesse de réponse est critique et la dépendance continue au cloud n'est pas toujours pratique. Le traitement en périphérie prend en charge les décisions locales pour le contrôle de la vitesse, les alertes de danger et l'évitement des collisions, tandis que les couches cloud comparent le comportement de la flotte entre les installations et les postes. Verizon indique que son offre de gestion des AGV sur réseau 5G Edge utilise la 5G sur site et l'informatique mobile en périphérie privée pour prendre en charge l'état de la flotte en quasi-temps réel et l'analytique d'évitement des collisions pour les flottes robotisées. Le marché de la télématique des équipements de manutention évolue donc de dispositifs isolés vers des systèmes d'exploitation connectés qui combinent la réponse locale avec une optimisation plus large. Cette architecture prend également en charge un diagnostic à distance plus fiable à mesure que les flottes deviennent plus distribuées et pilotées par logiciel.

Renforcement des Exigences de Sécurité et de Conformité pour les Chariots Industriels Motorisés

Le marché de la télématique des équipements de manutention continue de bénéficier de l'application d'exigences de sécurité plus strictes pour les chariots industriels motorisés et d'une plus grande responsabilisation des opérateurs. L'OSHA maintient des exigences détaillées en vertu du 29 CFR 1910.178 pour les chariots industriels motorisés, et ces règles continuent de façonner les pratiques d'inspection, de formation et de maintenance dans les installations américaines. Les plateformes de télématique aident les opérateurs à traduire ces obligations en listes de contrôle numériques, contrôles d'accès des opérateurs, suivi des certifications et enregistrements d'impact pouvant être examinés rapidement. Cela est d'autant plus important dans les grandes flottes que les processus papier deviennent plus difficiles à gérer à mesure que le nombre d'équipements augmente sur les sites et les postes. Le marché de la télématique des équipements de manutention bénéficie également du fait que les données de sécurité ont désormais une valeur au-delà de la conformité, car elles peuvent éclairer la formation, la supervision et la gestion des performances internes. Cela rend la télématique utile avant et après un incident, élargissant son rôle au sein des programmes de gestion des risques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts Élevés de Modernisation, d'Intégration et de Gestion du Changement | -1.7% | Mondial, plus aigu sur les marchés dominés par les PME en Amérique du Sud, au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Risques de Cybersécurité et de Gouvernance des Données dans les Flottes Multi-Sites | -1.2% | Mondial, avec la charge de conformité la plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Lacunes d'Interopérabilité des Flottes Mixtes entre les Systèmes OEM et de Rechange | -0.9% | Mondial, avec un impact accru dans les grandes entreprises exploitant des flottes multi-marques | Moyen terme (2-4 ans) |

| Dégradation du Signal dans les Environnements Intérieurs Denses à Rayonnages Métalliques et à Forte Interférence | -0.7% | Mondial, particulièrement limitant dans les entrepôts automatisés à rayonnages hauts et les opérations minières souterraines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Modernisation, d'Intégration et de Gestion du Changement

Les coûts élevés de modernisation et d'intégration restent un véritable frein au marché de la télématique des équipements de manutention, en particulier pour les opérateurs qui exploitent des équipements plus anciens ou des flottes multi-marques. Les systèmes installés en usine sont plus faciles à déployer, mais de nombreux propriétaires de flottes dépendent encore d'unités héritées qui nécessitent du matériel supplémentaire, un câblage personnalisé et un pontage de protocole avant que les données puissent être standardisées. L'intégration devient encore plus difficile lorsque la télématique doit se connecter aux systèmes de gestion d'entrepôt, aux outils ERP et aux règles de flux de travail spécifiques au site. Le défi n'est pas seulement lié aux dépenses en capital ; les exigences de gestion du changement augmentent également lorsque les superviseurs, les techniciens et les opérateurs doivent adopter simultanément de nouveaux processus numériques. Les petits opérateurs ressentent cette pression plus fortement car ils manquent souvent de support informatique et OT interne. Ces obstacles en termes de coûts et de mise en œuvre peuvent retarder les décisions même lorsque l'argument à long terme en faveur de la télématique est clair.

Risques de Cybersécurité et de Gouvernance des Données dans les Flottes Multi-Sites

Le risque de cybersécurité constitue un autre frein important pour le marché de la télématique des équipements de manutention, car les flottes connectées consolident des données opérationnelles sensibles dans un environnement unique. L'avis CISA ICSA-25-140-11 a identifié une vulnérabilité de haute gravité, CVE-2025-4364, avec un score CVSS v4 de 8,7, dans un système commercial de gestion de flotte et a démontré comment les faiblesses peuvent exposer des informations sensibles et des identifiants administratifs. Les grands opérateurs doivent désormais aller au-delà de l'installation des appareils et établir des politiques formelles concernant le contrôle d'accès, la conservation des données, l'authentification et la supervision des plateformes. Geotab souligne également les pratiques de gestion de la cybersécurité comme une exigence fondamentale pour les environnements de télématique, ce qui montre comment la sécurité devient une partie de l'évaluation des fournisseurs plutôt qu'une discussion informatique distincte.[2]Geotab, "Meilleures Pratiques de Gestion de la Cybersécurité en Télématique," Geotab, geotab.com Le marché de la télématique des équipements de manutention peut donc connaître une adoption plus lente lorsque les acheteurs estiment que les contrôles de gouvernance sont moins solides que la valeur des données collectées. Cette préoccupation est la plus forte dans les opérations multi-sites où les données de localisation, les identités des opérateurs et les enregistrements de maintenance se trouvent dans la même pile connectée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Chariots Élévateurs Ancrent la Part Tandis que les AGV Stimulent la Croissance

Les chariots élévateurs ont détenu 41,28 % de la part du marché de la télématique des équipements de manutention en 2025, ce qui en fait la plus grande catégorie d'équipements, car ils restent au cœur des opérations de logistique, de fabrication, de commerce de détail et de chaîne du froid. Leur avance reflète également les investissements de longue date des OEM dans la connectivité intégrée, les outils de gestion des opérateurs et les couches de données liées aux services. The Raymond Corporation indique que son système iWAREHOUSE Enterprise combine la gestion des certifications de véhicules, les notifications d'impact et l'analytique des batteries dans une seule plateforme d'intelligence de flotte.[3]The Raymond Corporation, "Logiciel de Gestion de Flotte de Chariots Élévateurs | Télématique de Chariots Élévateurs," The Raymond Corporation, raymondcorp.com Toyota Material Handling positionne également MyInsights comme une couche de télématique native qui prend en charge la conformité, la visibilité de l'utilisation et la surveillance liée aux batteries sur les chariots élévateurs connectés. Sur le marché de la télématique des équipements de manutention, les grues, les télescopiques et les véhicules orientés vers les cours adoptent de plus en plus les fonctionnalités de télématique, mais leur base d'adoption est moins standardisée que celle des chariots élévateurs. Cette différence maintient les chariots élévateurs au centre de la plupart des programmes de numérisation des flottes.

Les AGV devraient croître à un CAGR de 15,41 % jusqu'en 2031, ce qui en fait la catégorie d'équipements à la croissance la plus rapide sur le marché de la télématique des équipements de manutention. Leurs besoins en télématique sont structurellement différents car les systèmes AGV dépendent d'une coordination continue du routage, de l'état des batteries, de la logique de trafic et de l'attribution des tâches. KINEXON indique que son gestionnaire de flotte pour les environnements AMR et AGV prend en charge l'orchestration centralisée et la compatibilité VDA 5050, reflétant l'évolution vers un contrôle de flotte piloté par logiciel. Cela est important car la croissance des AGV n'ajoute pas simplement davantage de véhicules connectés ; elle étend le rôle de la télématique vers un contrôle intralogistique actif. Le secteur de la télématique des équipements de manutention s'élargit donc de la surveillance des chariots élévateurs axée sur les opérateurs vers l'orchestration machine à système au sein des flottes autonomes. Les plateformes de travail aérien et les équipements de terrassement dans les environnements intérieurs ou semi-intérieurs restent un domaine plus restreint mais émergent où les fournisseurs adaptent la télématique à des besoins de positionnement plus complexes.

Par Type de Solution : La Gestion de Flotte Détient le Cœur Tandis que la Maintenance Prédictive Gagne en Vitesse

La gestion de flotte a représenté 34,36 % du marché de la télématique des équipements de manutention en 2025, confirmant son rôle de couche de solution de base pour la plupart des déploiements. Les acheteurs ont encore tendance à commencer par la visibilité des actifs, l'authentification des opérateurs, les inspections numériques et les tableaux de bord d'utilisation avant de passer à des analyses plus approfondies. Cette séquence est importante car ces fonctions de base posent les fondations pour les applications ultérieures de sécurité, de maintenance et de productivité. Toyota et Raymond présentent tous deux la télématique autour de ce modèle de gestion de flotte plus large, où les enregistrements de conformité, le contrôle d'accès et la visibilité de l'utilisation s'inscrivent dans une vue opérationnelle unique. Sur le marché de la télématique des équipements de manutention, le suivi des actifs et la surveillance de la sécurité absorbent encore une grande part des dépenses de première étape car ils répondent à des besoins opérationnels urgents avec un chemin de retour sur investissement familier. L'optimisation énergétique devient également plus visible à mesure que les flottes électriques se développent et que l'utilisation des batteries doit être gérée plus soigneusement entre les postes.

La maintenance prédictive devrait croître à un CAGR de 15,56 % jusqu'en 2031, et c'est là que le marché de la télématique des équipements de manutention commence à remodeler la capture de valeur. MHS Lift décrit la maintenance prédictive comme un modèle basé sur les données de capteurs provenant de la température du moteur, de l'état de la batterie, des performances hydrauliques et d'autres signaux de santé des équipements, permettant de traiter les pannes avant qu'elles ne surviennent. Cette approche transforme la télématique d'un outil de surveillance en un outil de contrôle des coûts car le résultat le plus précieux devient la perturbation évitée plutôt que le reporting historique. Elle augmente également l'importance des fournisseurs capables de transformer les lectures brutes en actions de maintenance claires pour les techniciens et les gestionnaires. Le secteur de la télématique des équipements de manutention évolue donc vers des systèmes qui prescrivent ce qu'il faut faire ensuite plutôt que de simplement montrer ce qui s'est passé. Les exigences de conformité en matière de sécurité des équipements influencent également les choix de conception, ce qui favorise des flux de travail prédictifs plus structurés et auditables.

Par Secteur d'Activité des Utilisateurs Finaux : La Logistique Mène la Demande Tandis que la Construction Se Développe le Plus Rapidement

La logistique et l'entreposage détenaient une part de 51,71 % en 2025, conférant à ce segment la position la plus importante sur le marché de la télématique pour les équipements de manutention, car il concentre la densité de flotte, la pression sur la main-d'œuvre et l'exposition aux risques de sécurité dans un même environnement. Ces installations s'appuient sur des chariots élévateurs, des mouvements de palettes, des flux de quai et une utilisation intensive des actifs, ce qui justifie pleinement la mise en place d'une visibilité continue et de contrôles numériques. Powerfleet indique que les solutions IoT sur site pour la manutention se concentrent sur le comportement des opérateurs, la sécurité et l'utilisation des actifs, autant de priorités qui s'alignent étroitement avec les impératifs opérationnels des entrepôts. Le segment bénéficie également du fait que la télématique peut être utilisée simultanément par les équipes d'exploitation, de maintenance et de sécurité, répartissant ainsi sa valeur entre plusieurs décideurs. Sur le marché de la télématique pour les équipements de manutention, la fabrication et l'automobile demeurent des utilisateurs importants, car ils ont besoin de contrôles de zones, de coordination du trafic interne et d'un suivi traçable de l'activité des opérateurs. Cette large pertinence fonctionnelle contribue à faire des sites logistiques et d'entreposage le principal centre de la demande.

Le secteur de la construction devrait croître à un CAGR de 15,69 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché de la télématique pour les équipements de manutention. Cette croissance provient d'une base d'actifs plus diversifiée comprenant des télescopiques, des grues, des engins de terrassement et des véhicules de support répartis sur des chantiers dispersés et en constante évolution, reflétant des tendances d'adoption plus larges sur le marché de la télématique pour les engins de construction. Geotab a lancé Geotab Build en tant que solution de gestion de flotte mixte pour le secteur de la construction, démontrant comment les fournisseurs de télématique adaptent leurs plateformes pour combiner la supervision des actifs routiers et hors route dans un environnement unique. Ces développements s'inscrivent dans les tendances plus larges du marché de la télématique pour les équipements de construction. Cette orientation de plateforme est importante car les opérateurs de construction ont généralement besoin d'une visibilité sur des classes d'équipements qui étaient historiquement suivies dans des systèmes distincts. Le marché de la télématique pour les équipements de manutention gagne également du terrain dans les opérations minières et portuaires, bien que ces cas d'usage se heurtent encore à des limitations de connectivité et de positionnement en intérieur ou en souterrain. Malgré cela, la construction se développe rapidement car le bénéfice opérationnel d'une supervision unifiée de la flotte devient de plus en plus évident sur les grands chantiers.

Par Technologie : Le GPS Reste Fondamental Tandis que les Systèmes Basés sur l'IA Progressent Plus Rapidement

Le GPS a représenté 44,22 % du marché en 2025 et est resté la technologie fondamentale sur le marché de la télématique des équipements de manutention, car il continue de gérer les tâches essentielles de localisation, d'itinéraire et de géorepérage dans les opérations extérieures et à grande empreinte. Le GPS seul ne répond pas à tous les besoins de télématique, mais il reste la première couche pour de nombreux déploiements et le point de référence pour une capture de données plus large. Les capteurs IoT ajoutent ensuite des détails au niveau de la machine sur la tension, la température, les vibrations, la pression hydraulique et les conditions de charge que les données de localisation ne peuvent pas fournir. Verizon note que la gestion des AGV en temps réel dépend d'une connectivité à faible latence et de données d'état continues, ce qui illustre comment les services de localisation fonctionnent désormais aux côtés de couches de capteurs et de périphérie plus riches. Sur le marché de la télématique des équipements de manutention, l'informatique en périphérie devient de plus en plus importante car les décisions critiques pour la sécurité ne peuvent pas toujours attendre les réponses du cloud. Cela maintient le GPS important, mais de plus en plus comme faisant partie d'une pile technologique plus large et plus connectée.

Les systèmes prédictifs basés sur l'IA devraient croître à un CAGR de 16,02 % jusqu'en 2031, ce qui en fait le segment technologique à la croissance la plus rapide sur le marché de la télématique des équipements de manutention. Le moteur ici n'est pas seulement davantage de données, mais le besoin croissant de convertir des entrées opérationnelles complexes en décisions sur lesquelles les superviseurs peuvent agir rapidement. Les outils d'IA sont utilisés pour anticiper les pannes, signaler les schémas de risque, comparer les cohortes d'actifs et soutenir la réponse autonome dans des flux de travail sélectionnés. La montée en puissance du réseau 5G privé de Cargill avec NTT DATA dans 50 installations illustre comment une connectivité industrielle stable devient une base nécessaire pour une utilisation plus large de l'IA dans les environnements opérationnels. Le marché de la télématique des équipements de manutention évolue donc de la visibilité vers l'inférence et la prescription, ce qui change la façon dont les acheteurs mesurent la valeur. À mesure que ces systèmes mûrissent, les fournisseurs dotés de couches analytiques plus solides sont susceptibles de détenir une plus grande part du segment haut de gamme du marché.

Par Canal de Distribution : L'Intégration OEM Domine Tandis que la Modernisation du Marché de Rechange Gagne du Terrain

La télématique intégrée par les OEM a capturé une part de 74,37 % en 2025, soulignant à quel point le marché de la télématique des équipements de manutention favorise encore fortement la connectivité installée en usine. Les systèmes OEM ont un avantage car ils peuvent accéder directement aux données du véhicule, préserver l'alignement de la garantie et offrir un modèle de support plus simple pour les grands opérateurs. Mitsubishi Forklift Trucks a lancé FleetVSiON en janvier 2026 comme plateforme de télématique basée sur le cloud construite sur Microsoft Azure IoT avec des listes de contrôle numériques, des données de planification de la maintenance et un suivi GPS via une intégration API standard. Toyota continue d'intégrer des fonctions similaires via MyInsights, notamment des outils de conformité et l'analytique des batteries dans l'environnement du véhicule. Sur le marché de la télématique des équipements de manutention, cette intégration native donne aux canaux OEM une position de départ solide car les opérateurs peuvent activer la télématique sans construire une pile matérielle séparée. Cela dit, la domination des canaux OEM ne supprime pas le besoin de visibilité inter-marques dans les flottes plus anciennes ou plus diversifiées.

Les canaux de rechange devraient croître à un CAGR de 15,97 % jusqu'en 2031, ce qui en fait la voie à la croissance la plus rapide sur le marché de la télématique des équipements de manutention. Cette croissance reflète une large base installée d'équipements hérités et de flottes mixtes qui ne peuvent pas être remplacés rapidement mais qui ont encore besoin d'une supervision centralisée. GemOne indique que sa plateforme Sapphire peut être installée sur n'importe quelle marque ou modèle de chariot élévateur et prend en charge la visibilité connectée sur plus de 100 000 actifs, ce qui illustre l'attrait des modernisations neutres vis-à-vis des fournisseurs. ForkOn présente également sa plateforme comme un système de télématique cloud pour les chariots élévateurs et les AGV qui prend en charge les recommandations pilotées par l'IA et le contrôle d'accès dans les déploiements de rechange. Le marché de la télématique des équipements de manutention ouvre donc davantage d'espace pour les fournisseurs qui aident les opérateurs à unifier les actifs plus anciens plutôt qu'à les remplacer. Le secteur de la télématique des équipements de manutention continuera probablement à connaître une croissance plus rapide du marché de rechange à mesure que les exigences de sécurité et l'exposition aux audits poussent les flottes existantes vers une adoption plus rapide de l'instrumentation.

Analyse Géographique

L'Amérique du Nord détenait 38,54 % de la part du marché de la télématique pour les équipements de manutention en 2025. La région bénéficie d'une infrastructure d'entreposage avancée, d'une forte pénétration de la télématique par les équipementiers d'origine et d'un environnement réglementaire qui maintient la documentation de sécurité et le contrôle des opérateurs au premier plan. La norme de l'OSHA relative aux chariots industriels motorisés continue de définir les obligations des employeurs en matière de formation, d'exploitation et de tenue des registres dans les entrepôts et les sites industriels. Les États-Unis demeurent le principal centre de la demande, car les flottes y sont plus importantes, les budgets d'automatisation plus conséquents et la supervision opérationnelle multi-sites plus répandue. Le Canada et le Mexique contribuent également à la dynamique régionale, la télématique s'étendant aux domaines de la sécurité, de la visibilité et des opérations de flotte transfrontalières.

L'Asie-Pacifique devrait croître à un CAGR de 15,83 % jusqu'en 2031, ce qui en fait la zone géographique à la croissance la plus rapide sur le marché de la télématique pour les équipements de manutention. La région bénéficie de la diversification industrielle, de l'expansion des réseaux de distribution du commerce électronique et d'investissements plus larges dans les infrastructures logistiques automatisées. L'Inde, la Corée du Sud, l'Asie du Sud-Est et certaines parties de l'Asie de l'Est créent de nouvelles opportunités en matière de télématique, car les installations construites sur de nouveaux sites peuvent adopter des systèmes connectés dès le départ plutôt que de rénover des aménagements de sites plus anciens. Cela est important car les nouveaux entrepôts et bâtiments industriels peuvent intégrer plus facilement les logiciels de gestion de flotte, les capteurs et les flux de travail numériques que les opérations héritées. En conséquence, le marché de la télématique pour les équipements de manutention gagne du terrain en Asie-Pacifique, non seulement grâce à la croissance des volumes, mais aussi grâce à une base opérationnelle davantage prête pour le numérique.

L'Europe demeure la troisième région en importance sur le marché de la télématique pour les équipements de manutention et se distingue par sa rigueur réglementaire et un écosystème de fournisseurs mature. Les normes d'approvisionnement dans la région accordent une importance considérable à la sécurité de l'information, à l'interopérabilité et aux contrôles opérationnels documentés. SYNAOS met en avant sa certification ISO 27001 pour sa plateforme d'intralogistique, reflétant l'importance croissante de la préparation en matière de sécurité dans la qualification des produits auprès des acheteurs en Europe.[4]SYNAOS, "About The Platform," SYNAOS, synaos.com Trackunit a également étendu son partenariat avec Sunbelt Rentals UK and Ireland fin 2025, élargissant la couverture des actifs connectés via la plateforme IrisX dans le secteur hors route. L'Amérique du Sud, le Moyen-Orient et l'Afrique se développent à partir d'une base plus modeste, où les investissements dans la construction, l'exploitation minière, la logistique et le marché des véhicules d'équipements de manutention portuaires créent des opportunités d'adoption, mais les coûts de modernisation et la maturité en matière de gouvernance limitent encore une montée en charge plus rapide.

Paysage Concurrentiel

Le marché de la télématique des équipements de manutention présente une intensité concurrentielle modérée, avec un mélange de plateformes de télématique larges et de fournisseurs spécialisés dans la manutention qui se font concurrence sur le matériel, les abonnements et l'analytique. Les acteurs positionnés horizontalement tels que Geotab, Samsara et Powerfleet utilisent des écosystèmes de données plus larges et des réseaux de partenaires pour concurrencer dans les environnements routiers et industriels. Les fournisseurs spécialisés tels que GemOne, ELOKON, SIERA.AI et Ubiquicom se font concurrence en offrant des fonctionnalités de flux de travail plus approfondies pour les chariots élévateurs et les véhicules industriels, notamment le contrôle d'accès, les alertes de proximité piétons et la surveillance de flotte spécifique au site.[5]ELOKON GmbH, "ELOfleet, #1 Portail Cloud de Gestion des Actifs MHE," ELOfleet, elofleet.com Cette structure signifie qu'un seul fournisseur ne définit pas le marché de la télématique des équipements de manutention, car les clients comparent souvent l'étendue de la plateforme à la fonctionnalité spécifique à l'équipement. Cela explique également pourquoi la pression sur les prix dans le matériel pousse la concurrence vers la qualité de l'analytique, la rapidité de mise en œuvre et l'interopérabilité des systèmes.

Une ouverture concurrentielle majeure sur le marché de la télématique des équipements de manutention est l'interopérabilité des flottes mixtes, où les acheteurs souhaitent une vue opérationnelle unique sur les systèmes OEM, les appareils de rechange et les actifs installés plus anciens. Powerfleet a répondu à cela dans la version 26.7 en ajoutant les intégrations Samsara Niveau 1 et Geotab Niveau 2 à sa plateforme Unity, ce qui prend directement en charge une visibilité unifiée sur les bases de télématique existantes. Le modèle de rechange de GemOne est un autre exemple d'un fournisseur utilisant un déploiement neutre vis-à-vis du matériel pour élargir sa base de flotte adressable. Geotab a également renforcé l'orientation de sa plateforme grâce à des mises à niveau matérielles et d'IA annoncées en 2026, renforçant l'évolution vers des offres d'intelligence de flotte plus stratifiées. Ces mouvements montrent que le marché de la télématique des équipements de manutention récompense les fournisseurs qui réduisent la fragmentation pour les clients plutôt que d'ajouter une autre source de données isolée. Cette priorité est particulièrement importante dans les grandes entreprises qui opèrent sur plusieurs sites, marques et classes d'équipements.

Les normes et les fournisseurs de technologies adjacentes façonnent également la concurrence sur le marché de la télématique des équipements de manutention. SYNAOS et Navitec Systems font tous deux référence à l'interopérabilité autour du contrôle des flottes AGV et AMR, ce qui est important car les véhicules autonomes et manuels partagent de plus en plus le même espace opérationnel. Les challengers plus petits restent pertinents là où le positionnement intérieur de précision, la surveillance des conditions ou la logique de sécurité spécialisée sont plus importants que l'échelle de la plateforme large. L'expansion du suivi des actifs de Samsara et l'approche de réseau passif indiquent également un modèle dans lequel la visibilité repose moins sur une infrastructure de site dédiée et davantage sur des effets de réseau distribués. Dans l'ensemble, le marché de la télématique des équipements de manutention continuera probablement à récompenser les fournisseurs qui combinent une intégration solide, une crédibilité en matière de sécurité et une analytique prescriptive dans un seul système utilisable.

Leaders du Secteur de la Télématique des Équipements de Manutention

PowerFleet, Inc.

ELOKON GmbH

GemOne NV

Davis Derby Limited

Litum Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : TELUS et Powerfleet ont lancé Vision 360, une solution de télématique vidéo à 360 degrés alimentée par l'IA pour la sécurité des flottes, conçue pour répondre au mandat de Transports Canada concernant les systèmes de visibilité périmétrique sur les autobus scolaires d'ici novembre 2027. Les données de Powerfleet indiquent que la solution peut réduire les incidents de collision jusqu'à 60 % et réduire les coûts d'assurance jusqu'à 25 %. Le partenariat intègre l'IA vidéo de Powerfleet avec le réseau national de TELUS, offrant une applicabilité intersectorielle, y compris pour les flottes de manutention.

- Avril 2026 : ORBCOMM a refinancé sa facilité de dette existante, obtenant 460 millions USD auprès de Carlyle, du Groupe de Crédit Privé de Bain Credit et de Morgan Stanley Private Credit pour accélérer le leadership sur le marché de la connectivité IoT pour le suivi des actifs et la gestion de flotte.

- Avril 2026 : Les traceurs d'actifs solaires TT600 et TT603 de Positioning Universal sont devenus disponibles via le programme Geotab Marketplace Order Now, permettant un approvisionnement direct pour les marchés de la construction, de la location, de la logistique et de l'industrie. Positioning Universal a également annoncé des plans pour élargir le portefeuille avec le FJ2500, une passerelle de télématique câblée pour les équipements lourds, plus tard en 2026.

- Mars 2026 : Geotab a lancé

Geotab Build,

une solution de télématique conçue pour unifier la gestion de flotte mixte dans le secteur de la construction en intégrant les véhicules sur route avec les actifs hors route dans un seul environnement. L'accès anticipé a été rendu disponible aux clients stratégiques au deuxième trimestre 2026, avec une disponibilité générale prévue pour le quatrième trimestre 2026.

Portée du Rapport sur le Marché Mondial de la Télématique des Équipements de Manutention

Le Marché de la Télématique des Équipements de Manutention est Segmenté par Type d'Équipement (Chariots Élévateurs, Grues, Véhicules à Guidage Automatique (AGV), Équipements de Terrassement, Télescopiques, Camions, Tracteurs et Plateformes de Travail Aérien), Type de Solution (Suivi des Actifs, Gestion de Flotte, Maintenance Prédictive, Surveillance de la Sécurité et de la Conformité, Optimisation Énergétique, Analytique Opérationnelle et Autres), Secteur d'Activité des Utilisateurs Finaux (Fabrication, Logistique et Entreposage, Automobile, Construction, Exploitation Minière, Transport et Autres), Technologie (GPS, Capteurs IoT, Systèmes Prédictifs Basés sur l'IA, Informatique en Périphérie et Télématique Activée par la 5G), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Chariots Élévateurs |

| Grues |

| Véhicules à Guidage Automatique (AGV) |

| Équipements de Terrassement |

| Télescopiques |

| Camions |

| Tracteurs |

| Plateformes de Travail Aérien |

| Suivi des Actifs |

| Gestion de Flotte |

| Maintenance Prédictive |

| Surveillance de la Sécurité et de la Conformité |

| Optimisation Énergétique |

| Analytique Opérationnelle |

| Autres Types de Solutions |

| Fabrication |

| Logistique et Entreposage |

| Automobile |

| Construction |

| Exploitation Minière |

| Transport |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| GPS |

| Capteurs IoT |

| Systèmes Prédictifs Basés sur l'IA |

| Informatique en Périphérie |

| Télématique Activée par la 5G |

| OEM (Fabricant d'Équipements d'Origine) |

| Rechange |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type d'Équipement | Chariots Élévateurs | |

| Grues | ||

| Véhicules à Guidage Automatique (AGV) | ||

| Équipements de Terrassement | ||

| Télescopiques | ||

| Camions | ||

| Tracteurs | ||

| Plateformes de Travail Aérien | ||

| Par Type de Solution | Suivi des Actifs | |

| Gestion de Flotte | ||

| Maintenance Prédictive | ||

| Surveillance de la Sécurité et de la Conformité | ||

| Optimisation Énergétique | ||

| Analytique Opérationnelle | ||

| Autres Types de Solutions | ||

| Par Secteur d'Activité des Utilisateurs Finaux | Fabrication | |

| Logistique et Entreposage | ||

| Automobile | ||

| Construction | ||

| Exploitation Minière | ||

| Transport | ||

| Autres Secteurs d'Activité des Utilisateurs Finaux | ||

| Par Technologie | GPS | |

| Capteurs IoT | ||

| Systèmes Prédictifs Basés sur l'IA | ||

| Informatique en Périphérie | ||

| Télématique Activée par la 5G | ||

| Par Canal de Distribution | OEM (Fabricant d'Équipements d'Origine) | |

| Rechange | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la télématique des équipements de manutention ?

Le marché de la télématique des équipements de manutention s'élevait à 8,41 milliards USD en 2026 et devrait atteindre 17,17 milliards USD d'ici 2031 à un CAGR de 15,35 %.

Quelle catégorie d'équipements mène l'adoption dans les systèmes de flotte connectée pour la manutention ?

Les chariots élévateurs ont mené l'adoption avec une part de 41,28 % en 2025 car ils restent les véhicules les plus largement utilisés dans les opérations d'entreposage, de fabrication, de commerce de détail et de chaîne du froid.

Quel domaine de solution se développe le plus rapidement dans les flottes de manutention connectées ?

La maintenance prédictive est la solution à la croissance la plus rapide, avec un CAGR de 15,56 % jusqu'en 2031, car les opérateurs se concentrent davantage sur la réduction des pannes et l'évitement des temps d'arrêt.

Pourquoi l'Amérique du Nord est-elle le plus grand centre de demande régionale pour la télématique dans les flottes de manutention ?

L'Amérique du Nord a mené avec une part de 38,54 % en 2025 en raison d'une automatisation des entrepôts plus forte, d'une intégration OEM large et d'une application plus stricte des règles de sécurité des chariots industriels motorisés.

Qu'est-ce qui stimule une croissance plus rapide en Asie-Pacifique pour ces systèmes d'intelligence de flotte ?

L'Asie-Pacifique devrait croître à 15,83 % jusqu'en 2031, soutenue par la relocalisation de la fabrication, la nouvelle infrastructure de traitement des commandes et des investissements plus importants dans les sites logistiques automatisés.

Pourquoi les plateformes de télématique de rechange gagnent-elles du terrain dans les flottes plus anciennes ?

Les canaux de rechange devraient croître à 15,97 % jusqu'en 2031 car les opérateurs avec des flottes multi-marques et héritées ont besoin d'une visibilité neutre vis-à-vis des fournisseurs sans remplacer les équipements fonctionnels.

Dernière mise à jour de la page le: