Tamaño y Participación del Mercado de Informática de Materiales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

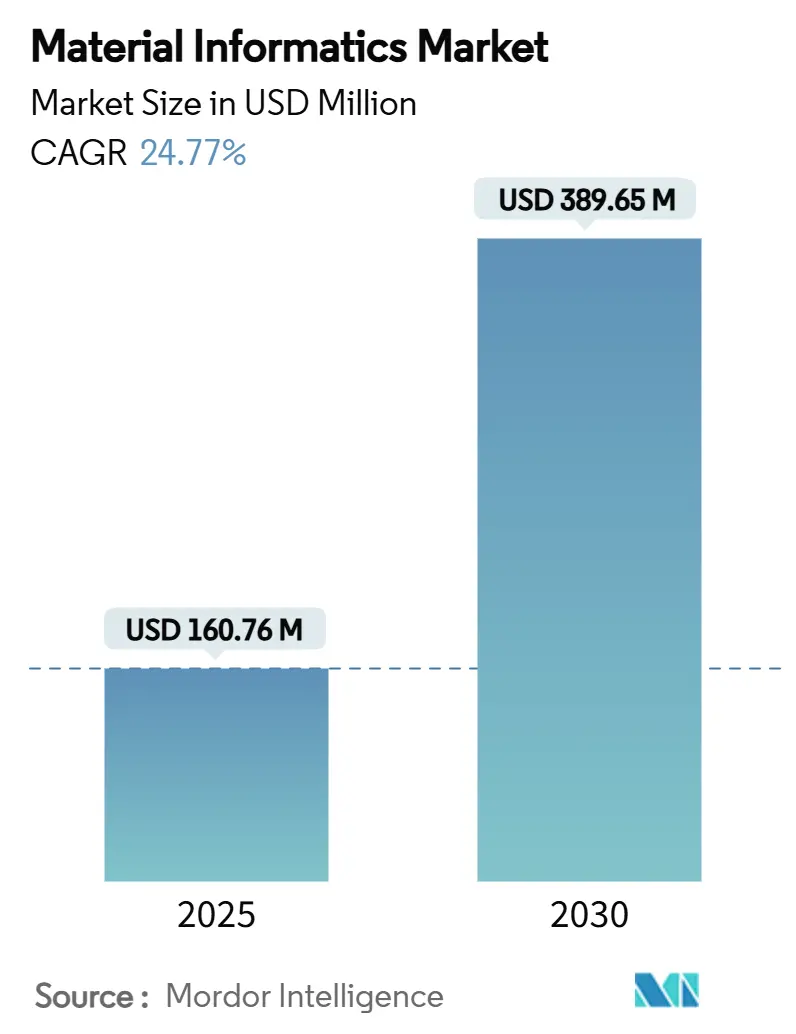

| Tamaño del Mercado (2025) | 160.76 Millones de dólares |

| Tamaño del Mercado (2030) | 389.65 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 24.77% CAGR |

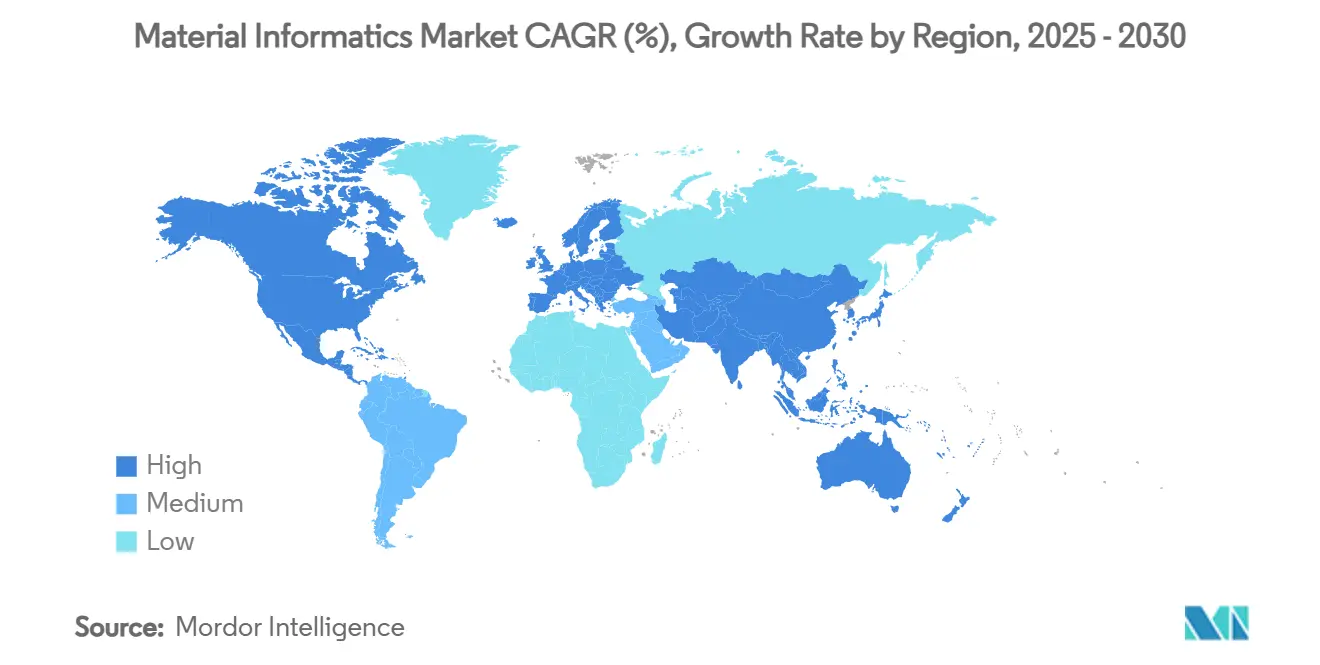

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Informática de Materiales por Mordor Intelligence

El tamaño del mercado de informática de materiales se sitúa en USD 160,76 millones en 2025, y se prevé que avance hasta USD 389,65 millones en 2030, lo que refleja una CAGR del 24,77%. El sólido crecimiento proviene de la convergencia de la inteligencia artificial, la computación de alto rendimiento y la ciencia de materiales, lo que comprime los ciclos de descubrimiento y reduce los costos de experimentación. El impulso se ve reforzado por programas nacionales como la Iniciativa del Genoma de Materiales, que tiene como objetivo reducir los plazos de desarrollo de décadas a tan solo años. La financiación de capital de riesgo, las plataformas de laboratorio autónomo y la creciente disponibilidad de recursos de computación de alto rendimiento en la nube aceleran aún más la adopción, mientras que los marcos de intercambio de datos comienzan a reducir las barreras tradicionales de los silos. La intensidad competitiva se está incrementando a medida que las empresas de software, las nuevas empresas nativas de inteligencia artificial y los grandes grupos químicos compiten por integrar modelos predictivos con robótica de laboratorio. Sin embargo, aún quedan espacios en blanco en materiales cuánticos, química sostenible y nichos verticales, lo que ofrece amplio margen para nuevos participantes.

Conclusiones Clave del Informe

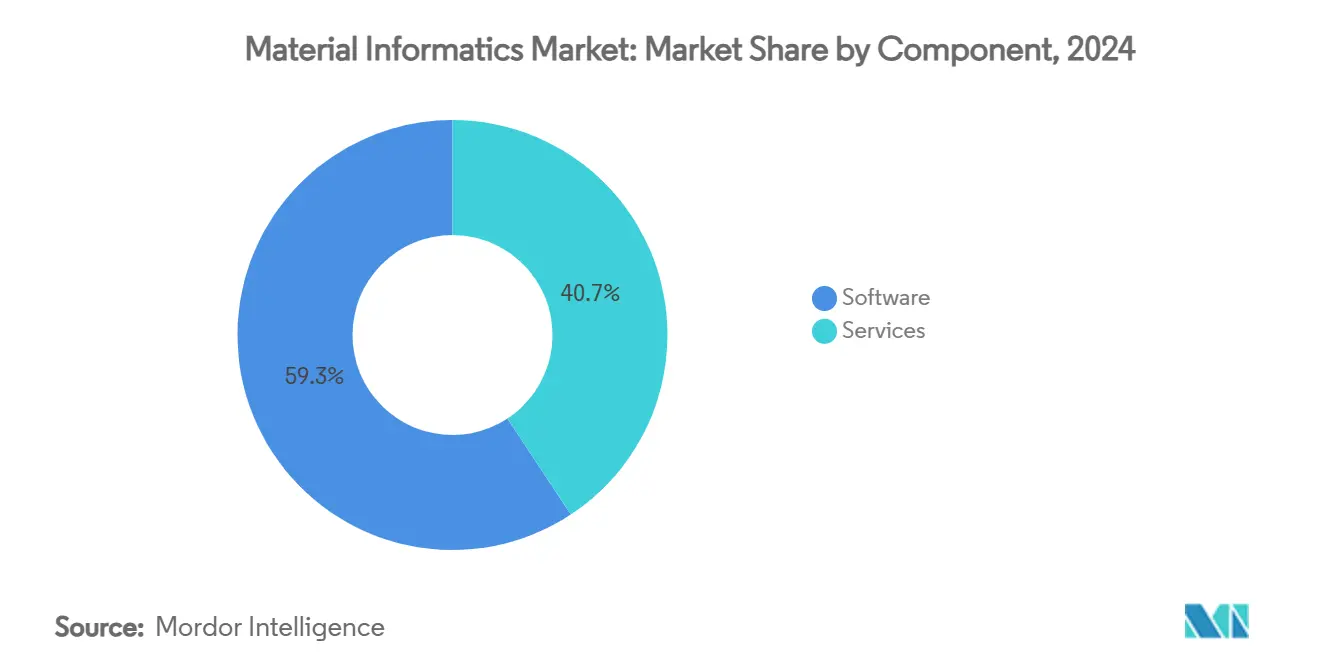

- Por componente, las soluciones de software capturaron una participación del 59,26% del mercado de informática de materiales en 2024.

- Por modo de implementación, se proyecta que el mercado de informática de materiales para modelos en la nube crezca a una CAGR del 26,63% entre 2025 y 2030.

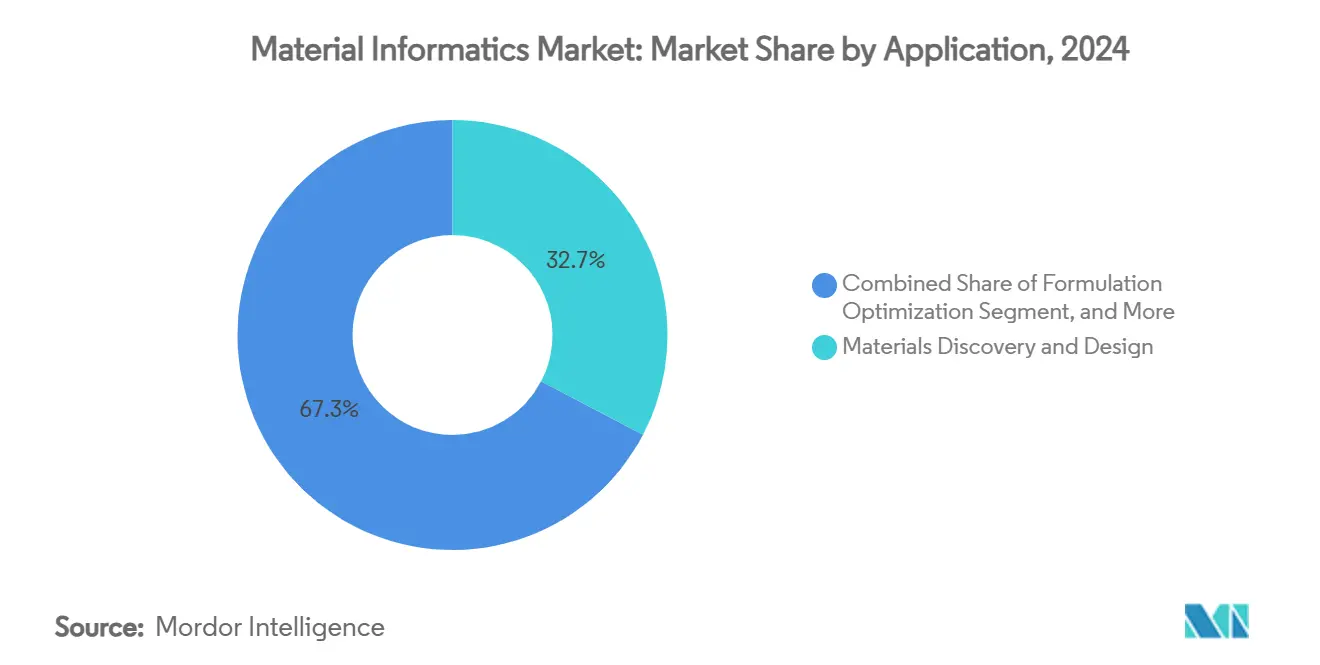

- Por aplicación, el descubrimiento y diseño de materiales capturó una participación del 32,67% del mercado de informática de materiales en 2024.

- Por industria de usuario final, se proyecta que el mercado de informática de materiales para aeroespacial y defensa crezca a una CAGR del 27,3% entre 2025 y 2030.

- Por geografía, América del Norte capturó una participación del 35,80% del mercado de informática de materiales en 2024.

Tendencias e Información del Mercado Global de Informática de Materiales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Compresión de costos y tiempos de ciclo impulsada por inteligencia artificial en I+D de materiales | 3.70% | América del Norte, UE, global | Mediano plazo (2-4 años) |

| Adopción creciente de gemelos digitales para la Optimización de Formulaciones | 3.00% | América del Norte, UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la financiación de capital de riesgo en nuevas empresas de ciencia de materiales después de 2023 | 2.50% | América del Norte como núcleo, con expansión hacia la UE y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración con robótica de laboratorio y síntesis automatizada | 2.00% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Programas de misión nacional para la seguridad de materiales críticos | 2.70% | América del Norte, UE, China, India | Largo plazo (≥ 4 años) |

| Modelos fundacionales generativos que desbloquean la predicción de propiedades | 2.20% | Global, regiones avanzadas en inteligencia artificial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de costos y tiempos de ciclo impulsada por inteligencia artificial en I+D de materiales

Las plataformas de experimentación autónoma están reduciendo los ciclos de síntesis a caracterización de meses a días mediante robótica de bucle cerrado, algoritmos de aprendizaje activo y vínculos directos con repositorios de datos. Estos sistemas liberan a los científicos del 80% de las tareas repetitivas de caracterización, permitiéndoles centrarse en la construcción de hipótesis. Las empresas que implementan dichas plataformas reportan reducciones de diez veces en el tiempo de comercialización de nuevas formulaciones y desbloquean espacios composicionales que serían prohibitivos en costos bajo el método convencional de prueba y error. Las ventajas competitivas superan los desembolsos de capital inicial, lo que fomenta una adopción empresarial más amplia.

Adopción creciente de gemelos digitales para la Optimización de Formulaciones

Los gemelos digitales a múltiples escalas simulan las relaciones composición–proceso–propiedad, lo que permite el ajuste de parámetros antes de las pruebas físicas. Marcos como los tetraedros gemelos de materiales e información entrelazan las disciplinas de ciencia de materiales y ciencia de la información, reduciendo los costos de descubrimiento. Las industrias reguladas valoran este enfoque para reducir las iteraciones de prueba, y los primeros adoptantes señalan recortes del 30-50% en el gasto en formulaciones. El impacto generalizado depende de la inversión en computación de alto rendimiento y talento interdisciplinario.

Aumento de la financiación de capital de riesgo en nuevas empresas de ciencia de materiales después de 2023

El apetito de los inversores por plataformas habilitadas por inteligencia artificial equipara la oportunidad con la genómica, canalizando capital hacia modelos generativos, síntesis autónoma y bases de datos especializadas. La financiación reduce el riesgo de programas ambiciosos y ayuda a las nuevas empresas a atraer a los mejores científicos mediante incentivos de capital, aunque intensifica la competencia por el escaso talento en datos con conocimiento de materiales.

Integración con robótica de laboratorio y síntesis automatizada

Los laboratorios de conducción autónoma combinan el aprendizaje por refuerzo con robots colaborativos que operan las 24 horas del día, los 7 días de la semana, alimentando datos en tiempo real a los modelos predictivos. Las instalaciones iniciales se centran en la química en fase de solución; los sistemas emergentes añaden síntesis en estado sólido y caracterización avanzada, ampliando la aplicabilidad a puntos cuánticos y materiales para baterías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de datos y bases de datos propietarias en silos | -2.00% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Reticencia relacionada con la propiedad intelectual para compartir datos experimentales de alto valor | -1.50% | Global, variable según la región | Mediano plazo (2-4 años) |

| Escasez de científicos de datos con conocimiento de materiales | -1.70% | Global, grave en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Alto costo inicial para recursos de computación de alto rendimiento en la nube | -1.20% | Global, mayor impacto en pymes y academia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de datos y bases de datos propietarias en silos

La mayoría de los conjuntos de datos experimentales se encuentran dentro de bóvedas corporativas, lo que limita la generalización de los modelos y amplifica el sesgo. Los repositorios computacionales enfrentan desafíos de reproducibilidad, y los metadatos de alta dimensión a menudo están ausentes. Las técnicas de datos escasos ayudan, pero aún necesitan validación frente a experimentos escasos.[1]Horton et al., "Promesas y peligros de las bases de datos computacionales de materiales," Nature Computational Science Los esfuerzos de bases de datos compartidas tropiezan con preocupaciones competitivas, particularmente en materiales cuánticos y química sostenible.

Escasez de científicos de datos con conocimiento de materiales

Los conjuntos de habilidades interdisciplinarias que combinan los fundamentos de los materiales con el aprendizaje automático siguen siendo escasos. Las encuestas muestran brechas en los planes de estudio, lo que deja a los graduados poco preparados para las tareas centradas en datos. Las empresas recurren a una extensa formación interna mientras ofrecen salarios premium, lo que ralentiza los cronogramas de los proyectos e infla los presupuestos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio del Software y Potencial Alcista de los Servicios

Las plataformas de software representaron la columna vertebral de la adopción con el 59,26% de la participación del mercado de informática de materiales en 2024. Los proveedores ofrecen centros nativos de la nube que conectan datos, características, modelos y aplicaciones a escalas de 10 a 1.000.000 de entradas. Las licencias recurrentes generan ingresos estables, y los análisis integrados cultivan bases de usuarios fieles. Los servicios crecieron rápidamente a una CAGR del 25,71% a medida que las empresas buscaban ajuste de modelos a medida e integración de flujos de trabajo. Los proveedores de consultoría enfatizan el soporte regulatorio, los algoritmos específicos del dominio y las interfaces de robótica, formando ofertas integradas que capturan presupuestos de clientes más amplios.

Los proveedores de software ahora preconfiguran el entrenamiento automatizado de modelos y la optimización en tiempo real, al tiempo que incorporan conexiones con robótica de laboratorio. Las empresas de servicios responden a la escasez de habilidades suministrando científicos de datos experimentados y especialistas en materiales. El enfoque combinado sustenta un ciclo virtuoso. Las plataformas reducen las barreras de entrada, los servicios aceleran la realización de valor y las tarifas de soporte recurrentes aumentan los márgenes de los proveedores.

Por Modo de Implementación: La Nube Cataliza el Acceso

La infraestructura en la nube representó el 65,80% del tamaño del mercado de informática de materiales en 2024, ofreciendo computación de alto rendimiento de pago por uso que democratiza los cálculos a nivel cuántico. El escalado elástico adapta la carga de cómputo a las necesidades del proyecto y elimina las compras de capital. Los sectores sensibles a la seguridad aún prefieren las instalaciones propias, pero los proveedores responden con entornos dedicados y certificaciones de cumplimiento. Las nuevas empresas y las universidades se benefician especialmente, accediendo a recursos de escala exascala para tareas episódicas.

Los proveedores de la nube añaden conjuntos de herramientas específicos del dominio y cuadernos colaborativos para acortar los tiempos de configuración. A medida que las cargas de trabajo se intensifican, surgen estrategias híbridas que mantienen los datos sensibles en las instalaciones propias mientras se envían las simulaciones a la nube. La flexibilidad del modelo continúa atrayendo a adoptantes conscientes de los costos, sosteniendo una trayectoria de crecimiento de dos dígitos hasta 2030.

Por Aplicación: El Descubrimiento Lidera, el Diseño Generativo Acelera

Las funciones de descubrimiento y diseño retuvieron el 32,67% de la participación del mercado de informática de materiales en 2024, actuando como punto de entrada para el cribado computacional y la predicción de propiedades. La Optimización de Formulaciones le sigue, apuntando a las compensaciones de costo, rendimiento y sostenibilidad en industrias maduras. El diseño generativo registró la CAGR más rápida del 26,25% a medida que los algoritmos de diseño inverso maduraron, ejemplificados por la tecnología DELID, que alcanzó el 88% de precisión en la predicción de propiedades ópticas sin costosos cálculos cuánticos.

La Optimización de Procesos y la identificación de materiales sustitutos extienden el valor hacia la fabricación y la resiliencia de la cadena de suministro, mientras que el análisis de fallos y el mantenimiento predictivo ocupan nichos tempranos. La diversidad de aplicaciones fomenta plataformas especializadas que abordan los puntos de dolor verticales y mantienen relevancia entre industrias.

Por Industria de Usuario Final: Los Productos Químicos Dominan, el Sector Aeroespacial Gana Altitud

Las empresas de productos químicos y materiales avanzados poseían el 29,80% del tamaño del mercado de informática de materiales en 2024, aprovechando las herramientas de inteligencia artificial para explorar vastos espacios composicionales y desarrollar alternativas sostenibles. BASF destinó EUR 2.100 millones (USD 2.300 millones) a I+D en 2024, con prioridades en baterías y química verde. El sector aeroespacial y de defensa registró una CAGR del 27,3% a medida que la fabricación aditiva y el modelado multiescala entraron en los flujos de diseño convencionales.

La industria farmacéutica utiliza la informática para materiales de administración de fármacos; las empresas energéticas optimizan las químicas de baterías; los actores de la electrónica persiguen semiconductores miniaturizados; los fabricantes de equipos originales del sector automotriz persiguen objetivos de reducción de peso y emisiones. La fertilización cruzada entre industrias acelera la innovación, con avances en un sector que a menudo impulsan el progreso en otro.

Análisis Geográfico

América del Norte controló el 35,80% de la participación del mercado de informática de materiales en 2024. El Departamento de Energía de los Estados Unidos destinó USD 75 millones para una Instalación de Investigación de la Cadena de Suministro de Materiales Críticos con el fin de reforzar la resiliencia nacional. El programa CriticalMAAS de la Agencia de Proyectos de Investigación Avanzada de Defensa ilustra además el apoyo estatal para las evaluaciones minerales impulsadas por inteligencia artificial.[2]Agencia de Proyectos de Investigación Avanzada de Defensa, "CriticalMAAS," DARPA.MIL Canadá aporta experiencia en datos mineros, mientras que México suministra capacidad de fabricación, tejiendo un tejido de innovación continental.

Se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 26,45% hasta 2030. China trata la innovación en materiales como un pilar de la autosuficiencia, respaldada por inversiones nacionales en computación de alto rendimiento e inteligencia artificial. El Instituto Nacional de Ciencia de Materiales de Japón mapeó recientemente 3.000 nuevas fases potenciales, lo que subraya la profundidad científica regional. La Misión Nacional de Supercomputación de India amplía el alcance computacional y fomenta el desarrollo de plataformas de código abierto. El efecto clúster de los centros de fabricación, los proveedores de materias primas y los centros de investigación impulsa una rápida adopción.[3]Gobierno de India, Departamento de Ciencia y Tecnología, "Informe Anual 2021-22," DST.GOV.IN

Europa mantiene una posición sólida, impulsada por mandatos de sostenibilidad y programas coordinados de I+D. El sector automotriz y aeroespacial alemán implementa la informática para compuestos ligeros; el Reino Unido canaliza financiación y talento investigador; Francia avanza en materiales de lujo y aviación. Las estrictas regulaciones ambientales impulsan la demanda de plataformas que puedan modelar los impactos del ciclo de vida en las primeras etapas del diseño.

Panorama Competitivo

El mercado presenta una fragmentación moderada con tendencias de consolidación aceleradas. Los proveedores de plataformas horizontales perfeccionan las capacidades entre materiales, mientras que los especialistas verticales se concentran en dominios como los cátodos de baterías o los aditivos para polímeros. Los grandes grupos químicos licencian o adquieren nuevas empresas de inteligencia artificial para internalizar capacidades y proteger las cadenas de suministro. La diferenciación depende de la precisión del modelo, la gestión de datos y la facilidad de uso para quienes no son programadores.

Las bases de datos propietarias siguen siendo activos de alto valor. Los proveedores las combinan con aprendizaje por refuerzo y redes neuronales de grafos para predecir las relaciones estructura–propiedad por delante de sus rivales. Las alianzas estratégicas entre los grandes proveedores de la nube y las empresas de automatización de laboratorios integran la informática más profundamente en los flujos de trabajo de I+D. A medida que más flujos de trabajo cierran el ciclo desde la simulación hasta la síntesis automatizada, el tiempo hasta la obtención de valor se convierte en una métrica competitiva clave.

El talento sigue siendo un factor limitante. Las empresas atraen a los escasos científicos de datos en materiales con paquetes premium, o invierten en academias de formación. Las asociaciones con universidades permiten el acceso temprano a graduados y la propiedad intelectual colaborativa, mientras que las contribuciones de código abierto construyen autoridad de marca y atraen la innovación de la comunidad. La próxima fase probablemente verá fusiones que combinen conjuntos de datos, infraestructura de robótica y pilas de inteligencia artificial en suites de servicio completo.

Líderes de la Industria de Informática de Materiales

Citrine Informatics Inc.

Exabyte Inc.

Schrödinger Inc.

ANSYS, Inc.

Kebotix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Instituto Nacional de Ciencia de Materiales publicó mapas de aprendizaje automático que predicen 3.000 nuevas fases a partir de 85.320 combinaciones, agilizando el descubrimiento de compuestos magnéticos y termoeléctricos.

- Julio de 2025: Científicos coreanos revelaron que la inteligencia artificial DELID alcanza el 88% de precisión en la predicción de propiedades ópticas sin cálculos cuánticos, duplicando los puntos de referencia anteriores.

- Marzo de 2025: BASF confirmó un gasto en I+D de EUR 2.100 millones (USD 2.300 millones) en 2024, con enfoque en materiales para baterías y productos sostenibles.

- Enero de 2025: El Departamento de Salud y Servicios Humanos de los Estados Unidos emitió una estrategia de inteligencia artificial para el despliegue responsable en el descubrimiento médico y la prestación de atención.

Alcance del Informe del Mercado Global de Informática de Materiales

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Descubrimiento y Diseño de Materiales |

| Optimización de Formulaciones |

| Optimización de Procesos y Escalado |

| Identificación de Materiales Sustitutos |

| Análisis de Fallos y Mantenimiento Predictivo |

| Productos Químicos y Materiales Avanzados |

| Farmacéutica y Ciencias de la Vida |

| Energía y Potencia (Baterías, Celdas de Combustible) |

| Electrónica y Semiconductores |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Instalaciones Propias | ||

| Por Aplicación | Descubrimiento y Diseño de Materiales | |

| Optimización de Formulaciones | ||

| Optimización de Procesos y Escalado | ||

| Identificación de Materiales Sustitutos | ||

| Análisis de Fallos y Mantenimiento Predictivo | ||

| Por Industria de Usuario Final | Productos Químicos y Materiales Avanzados | |

| Farmacéutica y Ciencias de la Vida | ||

| Energía y Potencia (Baterías, Celdas de Combustible) | ||

| Electrónica y Semiconductores | ||

| Automotriz y Transporte | ||

| Aeroespacial y Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de informática de materiales y la CAGR prevista?

El tamaño del mercado de informática de materiales es de USD 160,76 millones en 2025 y se proyecta que alcance USD 389,65 millones en 2030, lo que refleja una CAGR del 24,77%.

¿Qué segmento de componentes lidera el mercado de informática de materiales?

Las plataformas de software lideran con una participación del 59,26% en 2024, mientras que los servicios muestran la CAGR más rápida del 25,71% hasta 2030.

¿Por qué crece la implementación en la nube en la informática de materiales?

Los modelos en la nube ofrecen capacidad de computación de alto rendimiento elástica sobre una base de pago por uso, reduciendo los costos de capital y permitiendo a las pequeñas empresas ejecutar simulaciones a nivel cuántico.

¿Qué región crece más rápido en soluciones de informática de materiales?

Asia-Pacífico es la más rápida, avanzando a una CAGR del 26,45% hasta 2030 debido a las inversiones gubernamentales en I+D a gran escala y la demanda manufacturera.

Última actualización de la página el: