Tamaño y Participación del Mercado de Controladores de Flujo Másico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Controladores de Flujo Másico por Mordor Intelligence

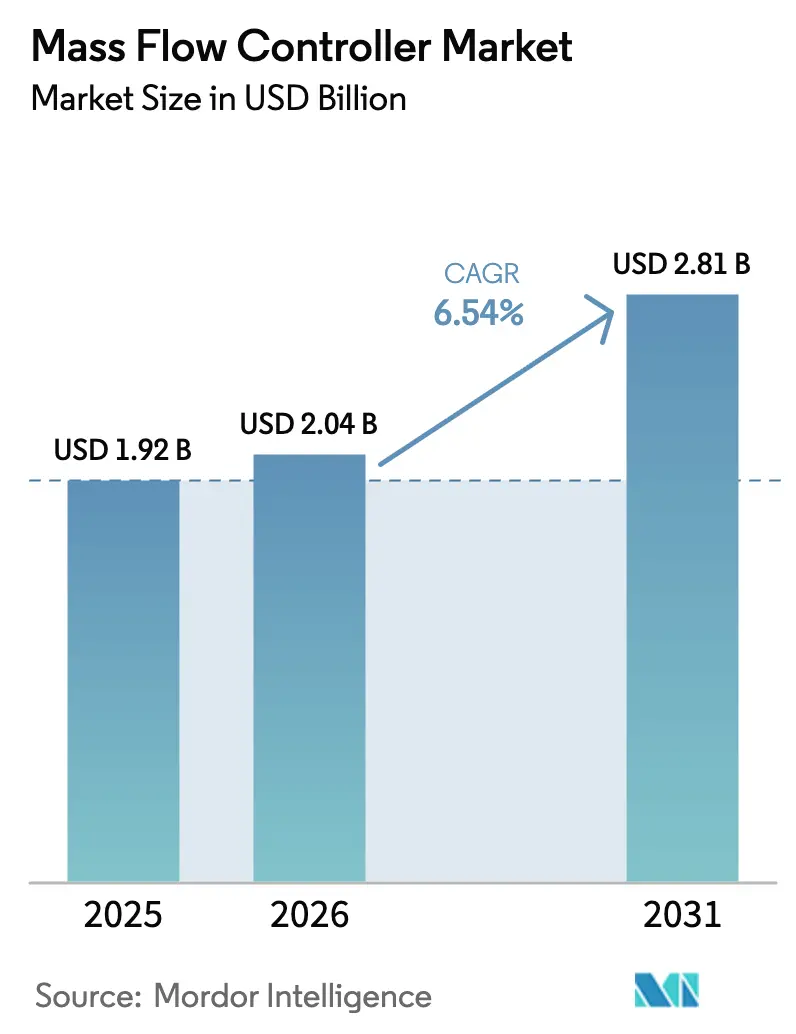

Se espera que el tamaño del mercado de controladores de flujo másico crezca de USD 1,92 mil millones en 2025 a USD 2,04 mil millones en 2026 y se prevé que alcance USD 2,81 mil millones en 2031 a una CAGR del 6,54% durante el período 2026-2031. Esta trayectoria constante reflejó cómo los dispositivos de control de flujo de gas de precisión pasaron de ser una herramienta de laboratorio de nicho a convertirse en un activo crítico para la producción en la fabricación de chips, el hidrógeno verde, la fabricación aditiva y el procesamiento de biológicos. Los clientes invirtieron en líneas de gas de mayor pureza, tolerancias de fugas más estrictas y diagnósticos integrados para proteger los rendimientos y minimizar el tiempo de inactividad. Los compromisos de gasto de capital en semiconductores en Asia elevaron la demanda de referencia, mientras que las políticas ambientales más estrictas en Europa y América del Norte impulsaron programas de modernización que reemplazaron los medidores de flujo heredados con plataformas digitales de automonitoreo. La presión de precios de los competidores chinos moderó los precios de venta promedio, pero también amplió la base direccionable de usuarios de nivel inferior.

Conclusiones Clave del Informe

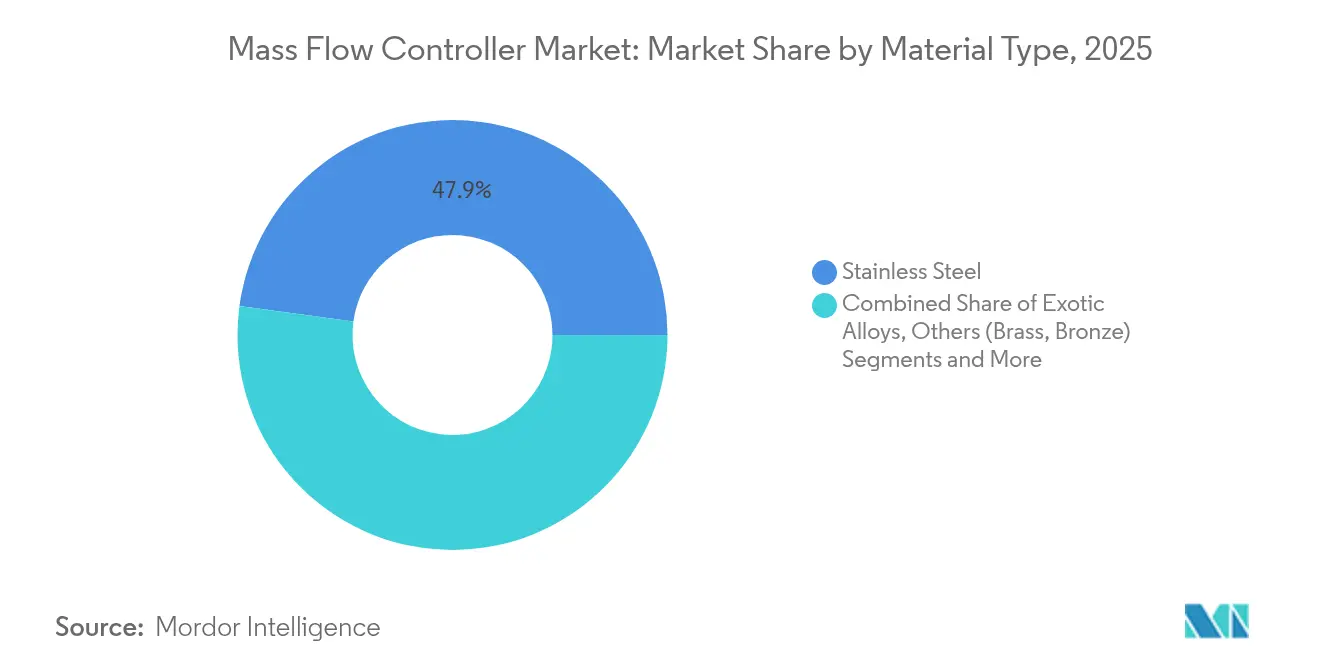

- Por tipo de material, el acero inoxidable representó el 47,85% de la participación del mercado de controladores de flujo másico en 2025; se prevé que las aleaciones exóticas se expandan a una CAGR del 8,35% hasta 2031.

- Por caudal, las aplicaciones de bajo caudal representaron el 43,90% del tamaño del mercado de controladores de flujo másico en 2025, mientras que se proyecta que las soluciones de alto caudal crezcan a un 9,02% hasta 2031.

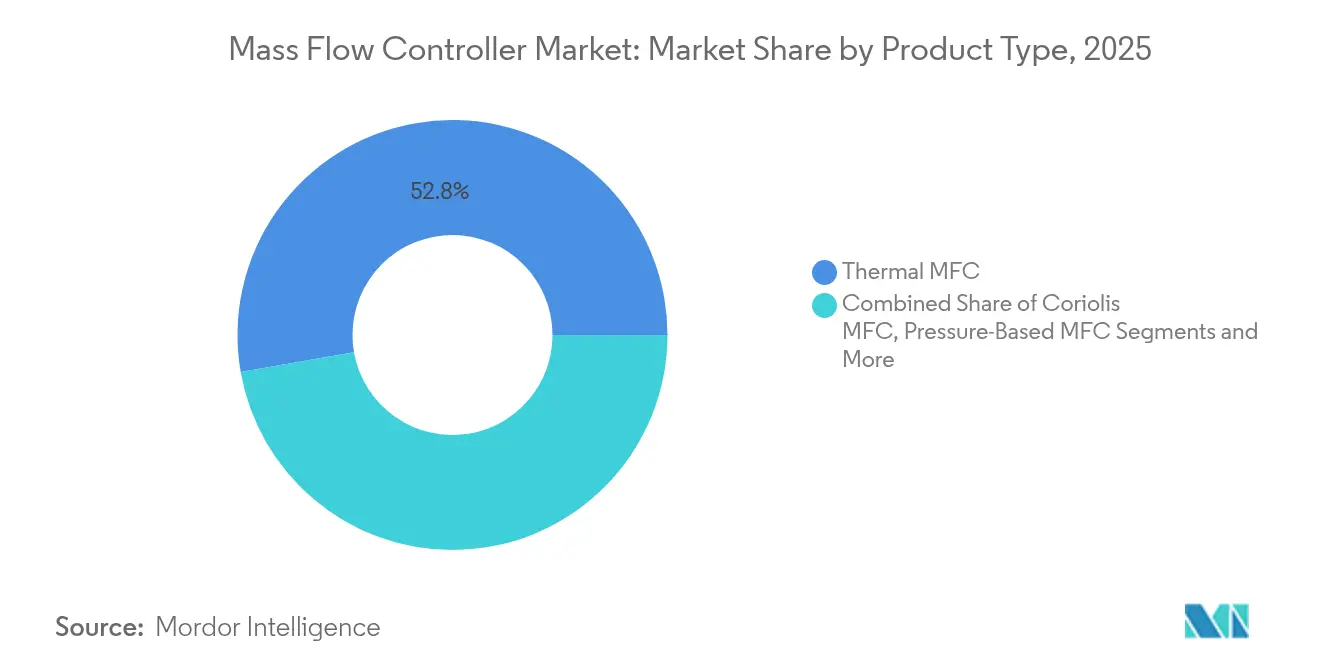

- Por tipo de producto, la tecnología térmica lideró con una participación de ingresos del 52,75% en 2025; se prevé que las unidades Coriolis registren una CAGR del 9,85% en el mismo horizonte.

- Por industria del usuario final, la fabricación de semiconductores representó el 36,85% del tamaño del mercado de controladores de flujo másico en 2025; las energías renovables y las celdas de combustible están preparadas para una CAGR del 12,1% hasta 2031.

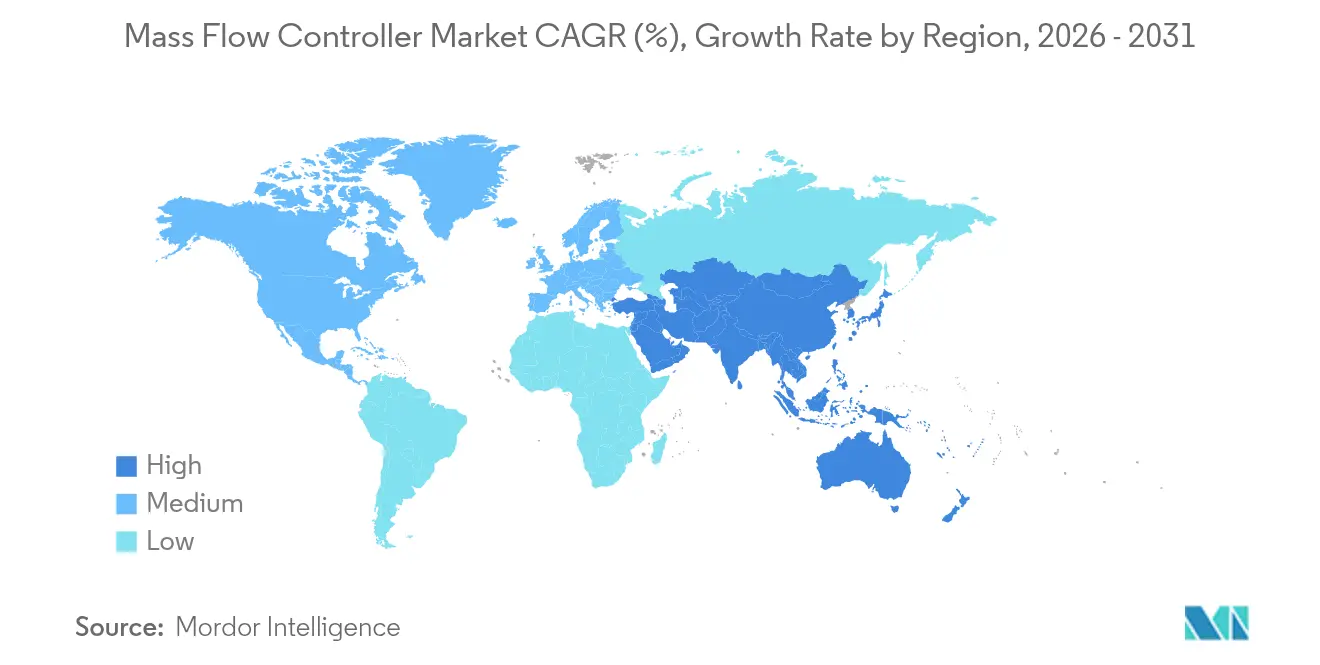

- Por geografía, Asia-Pacífico dominó con una participación de mercado del 41,90% en 2025 y está en camino de alcanzar una CAGR del 9,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Controladores de Flujo Másico*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto de capital en fabricación de chips en Asia | +2.1% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Construcción de electrolizadores de hidrógeno verde | +1.8% | Global, con ganancias tempranas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Demanda de gas en fabricación aditiva | +1.2% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de autodiagnósticos habilitados por IIoT | +0.9% | Global | Corto plazo (≤ 2 años) |

| Crecimiento de biorreactores de un solo uso para biológicos | +1.1% | Núcleo en América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| Modernizaciones por regulaciones de emisiones | +0.7% | Global, más fuerte en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto de Capital en Fabricación de Chips en Asia

El gasto de capital de las fundiciones y los productores de memoria se aceleró después de 2024, con desembolsos en equipos para fábricas de obleas proyectados para alcanzar USD 165 mil millones en 2029. Los nuevos nodos de menos de 5 nm impusieron especificaciones de pureza más estrictas, haciendo obligatorias las líneas de gas ultralimpias y las válvulas sin fugas. Los fabricantes de herramientas locales cooperaron con socios de servicio como ProperSys para asegurar adjudicaciones de proveedores de TSMC que dependen de clasificaciones de contaminación por debajo de partes por millón.[1]ProperSys Corporation, "Acerca de ProperSys," propersyscorp.com Los requisitos de helio para operaciones de enfriamiento y purga se multiplicaron, y la escasez impulsó a las fábricas a implementar sistemas de recuperación que dependen de retroalimentación de flujo de alta precisión de los controladores de masa digitales. Los proveedores de primer nivel respondieron introduciendo cuerpos de aleación resistentes a la corrosión, sensores de presión integrados y firmware de calibración multigás que acortaron los ciclos de calificación de meses a semanas. El resultado fue una demanda de referencia sostenida para el mercado de controladores de flujo másico incluso durante los ciclos bajos de memoria.

Construcción de Electrolizadores de Hidrógeno Verde

La puesta en marcha rápida de electrolizadores de membrana de intercambio de protones exigió un monitoreo preciso del flujo para maximizar el rendimiento de hidrógeno y garantizar la seguridad. Los interruptores de flujo, como el FS10i con clasificación SIL-2 de Fluid Components International, proporcionaron verificación redundante en las líneas de alimentación del cátodo. Los integradores de sistemas agruparon medidores de masa con analizadores de pureza y arrestadores de llama, creando módulos llave en mano que minimizaron el riesgo del proyecto para los inversores. Las iniciativas europeas, como la planta de división de metano Hycamite en Finlandia, adoptaron paquetes de válvulas de Valmet, destacando cómo las elecciones de componentes de flujo se integraron en los contratos de ingeniería, adquisición y construcción. A medida que los bloques de electrolizadores escalaron de megavatios a gigavatios, los operadores exigieron controladores capaces de manejar oscilaciones dinámicas de presión de entrada sin recalibración. Esta construcción de infraestructura de largo ciclo aseguró una visibilidad de ingresos plurianual para el mercado de controladores de flujo másico.

Demanda de Gas en Fabricación Aditiva

Las impresoras de fusión en lecho de polvo metálico requerían atmósferas inertes para prevenir la oxidación, creando una demanda continua de control de flujo de argón y nitrógeno. La investigación en la Universidad Técnica de Dinamarca demostró que la velocidad de limpieza de la pluma se correlacionaba directamente con la densidad de las piezas, elevando el papel de los medidores de masa de alta respuesta en el ajuste de procesos. Proveedores como Desktop Metal patentaron sellos de brecha de Péclet y elementos aeroestáticos para mantener recintos estables, y sus diseños incorporaron sensores de flujo integrados para el control en bucle cerrado. Las mezclas de helio utilizadas en los sistemas de arco de alambre aditivo mejoraron la estabilidad del arco y la velocidad de deposición, pero añadieron costos, incentivando la medición precisa del flujo para reducir el desperdicio. A medida que las flotas de impresoras pasaron de prototipos a celdas de producción de 24 horas, los usuarios actualizaron a controladores en red capaces de registrar el consumo, detectar fugas e integrarse con los paneles de control del sistema de ejecución de manufactura.

Adopción de Autodiagnósticos Habilitados por IIoT

Los controladores de flujo másico conectados digitalmente evolucionaron hacia dispositivos de borde que transmiten métricas de rendimiento en tiempo real. Las válvulas de medidor inteligente de KROHNE combinaron datos de presión, temperatura y flujo en un único cuerpo habilitado para IP, respaldando estrategias de mantenimiento basado en condiciones. Los estudios de caso en el envasado de alimentos demostraron que el análisis predictivo redujo la varianza del peso de llenado de ±7% a ±0,5% y elevó la efectividad del equipo en más del 15%. Los nuevos participantes como Sensirion aprovecharon la producción CMOS-MEMS para reducir los plazos de entrega a solo ocho semanas, dando a los fabricantes de equipos originales mayor flexibilidad para los cambios de diseño. La entrega rápida se convirtió en un diferenciador competitivo a medida que los proyectos de fábricas buscaban reducir el riesgo en los cronogramas.

Análisis del Impacto de las Restricciones del Mercado de Controladores de Flujo Másico*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de suministro de helio | -1.4% | Global, aguda en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Competencia de precios bajos de China | -0.8% | Global, más fuerte en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Largos ciclos de calificación multigás | -0.6% | Global | Mediano plazo (2-4 años) |

| Fallos en campo inducidos por partículas | -0.4% | Global, mayor en entornos adversos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Suministro de Helio

Catar y los Estados Unidos suministraban la mayor parte del helio mundial, dejando a los fabricantes de chips expuestos a perturbaciones geopolíticas e interrupciones en las plantas. Las fábricas de semiconductores de Corea del Sur registraron aumentos de precios superiores al 40% entre 2020 y 2024, lo que obligó a una rápida instalación de unidades de recuperación. La eficiencia de recuperación se situó en un promedio del 60%, por lo que los circuitos de enfriamiento de alto caudal aún consumían helio fresco, convirtiendo cada punto porcentual de fuga en un impacto directo en los costos. Los proveedores de controladores de flujo respondieron con sellos certificados de microfugas y estabilidad de punto de ajuste por debajo de sccm para estirar los inventarios de gas. Los contratos de servicio agruparon cada vez más módulos de auditoría de helio que comparaban el consumo y recomendaban ajustes en los ciclos de purga. A pesar de las medidas de mitigación, la restricción limitó las tasas de instalación a corto plazo para ciertas herramientas de grabado de alto caudal que dependen de líneas criogénicas de helio.

Competencia de Precios Bajos de China

Los productores chinos nacionales aprovecharon la escala y los incentivos gubernamentales para socavar a los competidores occidentales establecidos, especialmente en los nichos de laboratorio de uso general e industrial. Beijing Sevenstar Flow introdujo medidores multigás con precios un 20-30% por debajo de las marcas tradicionales, lo que llevó a los clientes a reevaluar los umbrales de calificación.[2]Beijing Sevenstar Flow Co., "Control de Flujo de Medidor de Flujo Másico," mfcsevenstar.com Los proveedores europeos establecidos, como Bronkhorst, enfatizaron el origen de fabricación en la UE para tranquilizar a los compradores preocupados por complicaciones arancelarias o de control de exportaciones. La brecha de precios erosionó los márgenes, impulsando a los competidores establecidos hacia características premium como diagnósticos in situ, clasificaciones de fugas por debajo de partes por millón o análisis de software integrado. No obstante, los estrictos protocolos de semiconductores y las normas de ciberseguridad relacionadas con la defensa aún limitaron la adopción de importaciones de nivel inferior en fábricas de alto valor, limitando el efecto amortiguador general sobre el mercado de controladores de flujo másico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Controladores de Flujo Másico

Por Tipo de Material:

Las Aleaciones Exóticas Amplían el Rango de RendimientoLos datos de ventas indicaron que los cuerpos de acero inoxidable capturaron el 47,85% de los ingresos en 2025 porque satisfacían las necesidades de resistencia a la corrosión de la mayoría de los gases industriales a precios competitivos. Sin embargo, las aleaciones exóticas como Hastelloy e Inconel registraron la perspectiva de CAGR más sólida del 8,35%, ya que permitieron la entrega ultralimpia de gases dopantes en líneas de semiconductores de menos de 10 nm. Los picos en el precio del molibdeno cercanos a USD 90 por kg impulsaron a los fabricantes a rediseñar las soldaduras y reducir las tasas de desperdicio para proteger los márgenes. Los operadores que actualizaron a aleaciones exóticas reportaron intervalos más largos entre servicios y menores recuentos de partículas, ventajas que superaron la prima inicial.

El mercado de controladores de flujo másico vio cómo la elección del material evolucionó hacia una palanca de adquisición: las fábricas estandarizaron las unidades de mantenimiento de existencias de aleaciones para simplificar los repuestos, mientras que los fabricantes de equipos originales de biotecnología adoptaron Inconel electropulido para biorreactores de un solo uso que exigían esterilidad. La categoría "otros" —latón, bronce y compuestos poliméricos— mantuvo un atractivo de nicho para dispositivos de sobremesa de baja presión. Los compradores globales negociaron contratos de doble fuente para protegerse contra la escasez de aleaciones, haciendo que la resiliencia de la cadena de suministro fuera casi tan importante como el rendimiento metalúrgico.

Por Caudal:

Las Soluciones de Alto Caudal Ganan ImpulsoLos dispositivos de bajo caudal, típicamente clasificados por debajo de 20 sccm, representaron el 43,90% del mercado de controladores de flujo másico en 2025 porque los laboratorios y los instrumentos analíticos favorecían los puntos de ajuste finamente resueltos. Sin embargo, las unidades de alto caudal por encima de 50 slm están preparadas para crecer un 9,02% anualmente hasta 2031 a medida que las plantas de hidrógeno, las impresoras 3D de gran formato y los bancos de trabajo húmedos de semiconductores escalan los volúmenes de gas. El controlador ultradelgado DZ-107 de HORIBA demostró cómo los proveedores impulsaron la compacidad mientras gestionaban flujos de herramientas de grabado superiores a 200 slm. Los desarrolladores de proyectos energéticos especificaron relaciones de reducción de flujo superiores a 100:1 para que un solo medidor pudiera cubrir la purga de arranque y la operación a plena carga, impulsando la demanda de carteras de productos de rango mixto.

Los fabricantes de equipos originales optimizaron el inventario ajustando los rangos de flujo con precisión a los ciclos de trabajo en lugar de sobredimensionar, lo que redujo el gasto de capital y mejoró la resolución del control. Mientras tanto, los controladores de flujo medio siguieron siendo fundamentales en los módulos de fermentación farmacéutica y los reactores químicos especializados que equilibraban la precisión por lotes con el rendimiento. El mercado de controladores de flujo másico se fragmentó, por tanto, en niveles ajustados al rendimiento en lugar de ofertas universales, alentando a los proveedores a lanzar firmware especializado y selecciones de diafragma para cada banda de flujo.

Por Tipo de Producto:

La Medición Coriolis se AceleraLos MFC térmicos lideraron los ingresos con una participación del 52,75% en 2025 debido a su asequibilidad y amplia compatibilidad con gases. El SFC6000 basado en CMOS de Sensirion subrayó la innovación continua en esta clase, ofreciendo una precisión de ±0,5% y plazos de entrega de ocho semanas que superaban las normas de la industria. La tecnología Coriolis, aunque más costosa, registró una perspectiva de CAGR del 9,85% porque mide la masa directamente, evitando las correcciones de densidad y la deriva de calibración cuando los usuarios cambian las mezclas de gas. Los módulos de producción de hidrógeno valoraron esta versatilidad porque las materias primas y las corrientes de purga cambiaban con los ciclos de trabajo del electrolizador.

Los controladores de presión diferencial abordaron usos de nicho donde la presión de línea actuaba como la variable de control principal, mientras que los MFC basados en presión se dirigían a plantas químicas heredadas que ya dependían de instrumentos de presión estática. Los gerentes de producto integraron la detección de múltiples parámetros —temperatura, presión, densidad— en los cuerpos Coriolis, permitiendo una instalación de una sola brida que ahorraba espacio en fábricas congestionadas. Las actualizaciones continuas de firmware añadieron algoritmos de autoaprendizaje que compensaban el envejecimiento del sensor, extendiendo los intervalos de calibración y reduciendo el costo total de propiedad en todo el mercado de controladores de flujo másico.

Por Industria del Usuario Final:

La Energía Renovable Avanza con FuerzaLas aplicaciones de semiconductores mantuvieron una participación de ingresos del 36,85% en 2025 porque cada clúster de herramientas avanzadas requería docenas de controladores de alta precisión para gases dopantes, de purga y de enfriamiento. Sin embargo, se proyecta que las instalaciones de energía renovable y celdas de combustible crezcan un 12,1% anualmente hasta 2031, impulsadas por las hojas de ruta nacionales de hidrógeno y los despliegues de celdas de combustible estacionarias. La adquisición por parte de Flowserve en 2024 del fabricante de válvulas para servicio severo MOGAS aportó metalurgias adecuadas para los crackers de amoníaco caliente, señalando cómo las carteras de control de flujo se expandieron hacia los nichos de energía verde.

Las operaciones de petróleo y gas continuaron invirtiendo en el monitoreo de gas de antorcha para cumplir los objetivos de emisiones, mientras que las plantas farmacéuticas y de biotecnología actualizaron los circuitos de control de oxígeno disuelto para la consistencia del cultivo celular. Los procesadores de alimentos y bebidas adoptaron la dosificación de nitrógeno para extender la vida útil, y las empresas de servicios de agua instalaron medidores térmicos en línea para estabilizar los sistemas de desinfección con ozono. Esta combinación ampliada de mercados finales aisló al mercado de controladores de flujo másico de las caídas en un solo sector, proporcionando una base de ingresos equilibrada.

Análisis Geográfico

Mercado de Controladores de Flujo Másico en Asia-Pacífico

Asia-Pacífico dominó con el 41,90% de los ingresos en 2025, impulsado por la agresiva expansión de fábricas de semiconductores en Taiwán, Corea del Sur y China continental. Los subsidios gubernamentales y los mandatos de contenido local aceleraron la adopción de controladores fabricados domésticamente, aunque las marcas multinacionales mantuvieron su participación en los segmentos de salas limpias que exigían repetibilidad por debajo de un solo dígito en sccm. Se espera que el tamaño del mercado de controladores de flujo másico en Asia-Pacífico registre una CAGR del 9,35%, anclado por el continuo despliegue de infraestructura de hidrógeno en Japón y Australia.

Mercado de Controladores de Flujo Másico en América del Norte y Europa

América del Norte se benefició de la Ley de Chips de EE. UU., que incentivó la construcción de fábricas y aumentó los pedidos de cuerpos de aleación resistentes a la corrosión que cumplían con las cláusulas ITAR y de ciberseguridad. Los proyectos piloto de camiones de celda de combustible en California y Texas añadieron una demanda incremental de alto caudal, mientras que los productores de esquisto instalaron medidores térmicos para la detección de fugas de metano. Europa avanzó a través de la política de descarbonización, canalizando fondos hacia plantas de electrolizadores en Alemania, los Países Bajos y la región nórdica. Los estrictos códigos de seguridad de la UE impulsaron la adopción de dispositivos con clasificación SIL.

Mercado de Controladores de Flujo Másico en Oriente Medio y África y América del Sur

Oriente Medio y África experimentaron una adopción selectiva vinculada a la expansión del GNL y a proyectos de desalinización, mientras que América del Sur exploró corredores de exportación de amoníaco verde en Chile y Brasil. Los proveedores adaptaron sus estrategias de canal —centros de ensamblaje local en Singapur, depósitos de servicio en Arizona y empresas conjuntas en Polonia— para ofrecer plazos de entrega más cortos y satisfacer los requisitos de localización en el mercado de controladores de flujo másico.

Panorama Competitivo

El mercado se mantuvo moderadamente fragmentado. MKS Instruments registró ingresos de USD 936 millones en el primer trimestre de 2025, confirmando una recuperación en los pedidos de equipos para fábricas de obleas. Teledyne Technologies registró ventas de USD 1,45 mil millones durante el mismo período tras integrar adquisiciones recientes de instrumentación. Estos líderes aprovecharon las sinergias entre carteras —fuentes de plasma, bombas de vacío y analizadores de gas— para asegurar acuerdos de suministro plurianuales con fábricas de primer nivel.

Las alianzas estratégicas se intensificaron. Endress+Hauser absorbió a 800 empleados de SICK en una empresa conjunta de control de flujo orientada a la digitalización de la industria de procesos. Crane Company acordó adquirir Precision Sensors and Instrumentation por USD 1.060 millones, añadiendo transductores de flujo de grado aeroespacial que se trasladan a prototipos de aviación de hidrógeno. [3]Crane Company, "Crane Company adquirirá Precision Sensors & Instrumentation," investors.craneco.com

Los competidores chinos mejoraron la calidad, pero aún enfrentaron barreras en los segmentos con control de exportaciones. Sensirion se diferenció a través de programas de entrega rápida, mientras que Bronkhorst enfatizó el origen en la UE para proteger a los clientes del riesgo geopolítico. Las empresas emergentes se centraron en capas de software, ofreciendo suscripciones de análisis que convierten datos de flujo anonimizados en información de mantenimiento predictivo. Los registros de propiedad intelectual en torno a la gestión de gas en fabricación aditiva y la detección de fugas de hidrógeno sugirieron que el conocimiento especializado de aplicaciones, más que la precisión bruta del sensor, daría forma a la próxima fase competitiva del mercado de controladores de flujo másico.

Líderes de la Industria de Controladores de Flujo Másico

HORIBA, Ltd.

Sensirion AG

MKS Instruments

Brooks Instrument LLC

Bronkhorst High-Tech B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Controladores de Flujo Másico

- HORIBA Ltd.

- Sensirion AG

- MKS Instruments Inc.

- Teledyne Technologies Incorporated

- Bronkhorst High-Tech B.V.

- Brooks Instrument LLC

- Christian Brkert GmbH & Co. KG

- Sierra Instruments Inc.

- Alicat Scientific Inc.

- Parker Hannifin Corporation

- Advanced Energy Industries Inc.

- Azbil Corporation

- SMC Corporation

- Fujikin Incorporated

- Hitachi Metals Ltd.

- Tokyo Keiso Co. Ltd.

- Omega Engineering Inc.

- TSI Incorporated

- Dwyer Instruments LLC

- Aalborg Instruments & Controls Inc.

- Vogtlin Instruments AG

- Fluke Corporation

- Shanghai Fengyua Fluid Technology Co. Ltd.

- Ningbo Huazhong Instrument Co. Ltd.

- KOFLOC Corporation

Desarrollo Reciente de la Industria en el Mercado de Controladores de Flujo Másico

- Septiembre de 2025: Crane Company anunció la adquisición de Precision Sensors and Instrumentation de Baker Hughes por USD 1.060 millones, reforzando las capacidades aeroespaciales y de flujo de procesos con ventas esperadas de USD 390 millones en 2025.

- Julio de 2025: SICK y Endress+Hauser lanzaron una asociación de automatización de procesos, transfiriendo a 800 empleados de SICK a la nueva empresa conjunta Endress+Hauser SICK GmbH+Co. KG.

- Junio de 2025: Valmet aseguró un contrato de válvulas para la planta de hidrógeno por división de metano de Hycamite en Finlandia, el mayor proyecto de este tipo en Europa.

- Mayo de 2025: MKS Instruments reportó ingresos de USD 936 millones en el primer trimestre de 2025, superando las previsiones por la demanda de semiconductores.

Alcance del Informe Global del Mercado de Controladores de Flujo Másico

Los controladores de flujo másico miden y regulan el flujo de gases o líquidos en diversos sistemas. Al ajustar la trayectoria del flujo, los controladores de flujo másico mantienen una tasa de flujo precisa y consistente, compensando las fluctuaciones de presión, temperatura y otros factores influyentes.

El estudio rastrea los ingresos acumulados a través de la venta de controladores de flujo másico por parte de diversos actores a nivel mundial. También rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos sobre el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los diversos segmentos del mercado.

El mercado de controladores de flujo másico está segmentado por tipo de material (acero inoxidable y aleaciones exóticas), caudal (caudal bajo, caudal medio y caudal alto), tipo de producto (medidor de flujo de presión diferencial, medidor de flujo másico térmico y medidor de flujo másico Coriolis), industria (petróleo y gas, farmacéutica, alimentos y bebidas, química, atención médica y ciencias de la vida, semiconductores, tratamiento de agua y aguas residuales, y otros), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Acero Inoxidable |

| Aleaciones Exóticas |

| Otros (Latón, Bronce) |

| Caudal Bajo |

| Caudal Medio |

| Caudal Alto |

| MFC de Presión Diferencial |

| MFC Térmico |

| MFC Coriolis |

| MFC Basado en Presión |

| Semiconductores |

| Petróleo y Gas |

| Farmacéutica y Biotecnología |

| Química |

| Alimentos y Bebidas |

| Tratamiento de Agua y Aguas Residuales |

| Atención Médica y Ciencias de la Vida |

| Energía Renovable y Celdas de Combustible |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Material | Acero Inoxidable | ||

| Aleaciones Exóticas | |||

| Otros (Latón, Bronce) | |||

| Por Caudal | Caudal Bajo | ||

| Caudal Medio | |||

| Caudal Alto | |||

| Por Tipo de Producto | MFC de Presión Diferencial | ||

| MFC Térmico | |||

| MFC Coriolis | |||

| MFC Basado en Presión | |||

| Por Industria del Usuario Final | Semiconductores | ||

| Petróleo y Gas | |||

| Farmacéutica y Biotecnología | |||

| Química | |||

| Alimentos y Bebidas | |||

| Tratamiento de Agua y Aguas Residuales | |||

| Atención Médica y Ciencias de la Vida | |||

| Energía Renovable y Celdas de Combustible | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Taiwán | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de controladores de flujo másico?

El mercado fue valorado en USD 2,04 mil millones en 2026 y se proyecta que alcance USD 2,81 mil millones en 2031 a una CAGR del 6,54%.

¿Qué región lidera el mercado de controladores de flujo másico?

Asia-Pacífico lideró con el 41,90% de los ingresos en 2025 debido a las intensas inversiones en semiconductores e hidrógeno verde.

¿Qué tecnología de producto está creciendo más rápido?

Se prevé que los controladores de flujo másico Coriolis se expandan a una CAGR del 9,85% porque ofrecen medición directa de masa y detección de múltiples parámetros.

¿Cómo afectan las escaseces de helio a la industria?

La escasez de suministro elevó los precios del gas, lo que llevó a las fábricas a adoptar sistemas de recuperación y controladores de fugas ultrajustadas; sin embargo, se espera que reduzca aproximadamente 1,4 puntos porcentuales de la CAGR del mercado en el corto plazo.

¿Por qué las aleaciones exóticas están ganando terreno en los controladores de flujo másico?

La demanda de manejo de gases de ultra alta pureza y corrosivos en procesos avanzados de semiconductores y biotecnología está impulsando una CAGR del 8,35% para las unidades basadas en aleaciones exóticas.

¿Qué papel desempeña el IIoT en el mercado de controladores de flujo másico?

Los diagnósticos integrados y la transmisión de datos en tiempo real respaldan el mantenimiento predictivo, mejoran el rendimiento y diferencian los modelos premium, contribuyendo aproximadamente 0,9 puntos porcentuales al crecimiento previsto.

Última actualización de la página el: