Tamaño y participación del mercado de computadoras de flujo para petróleo y gas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

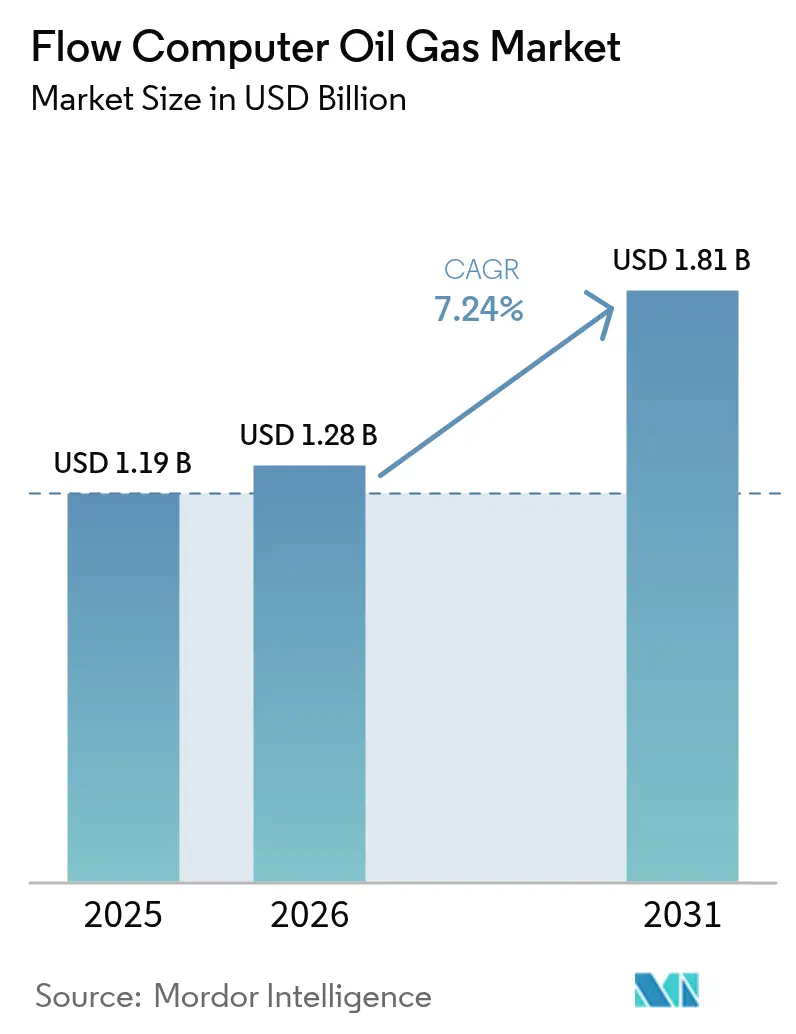

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

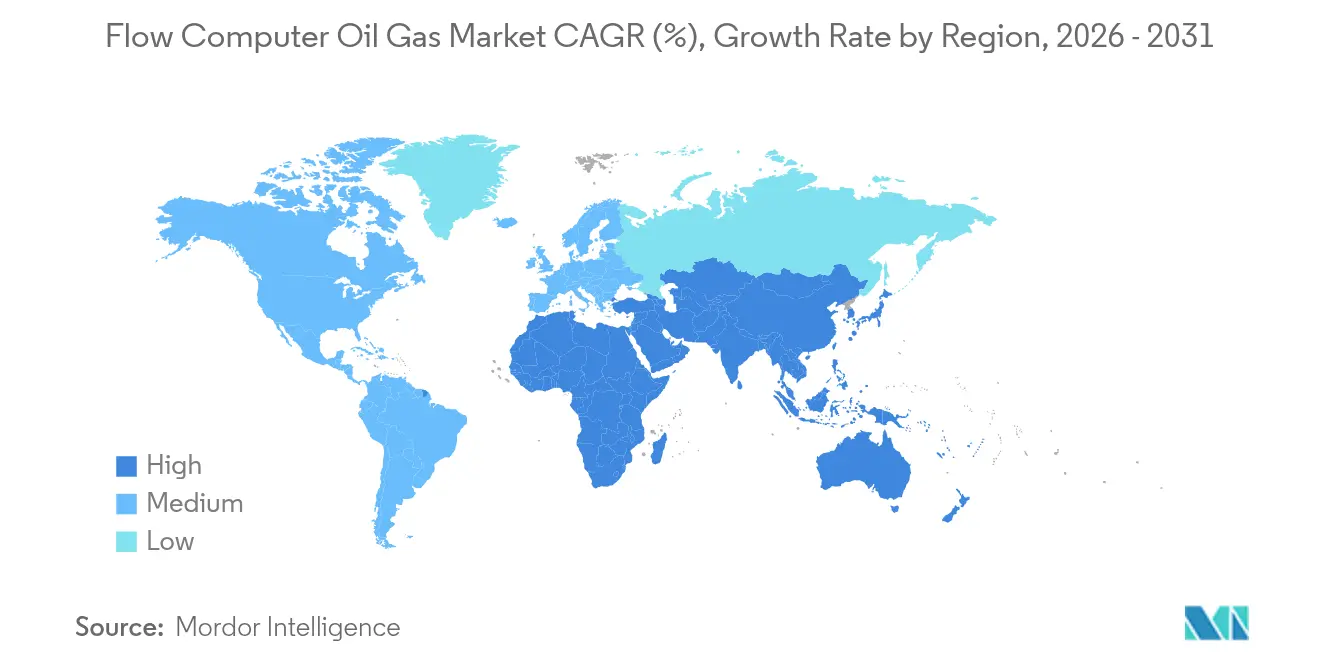

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de computadoras de flujo para petróleo y gas por Mordor Intelligence

El tamaño del mercado de computadoras de flujo para petróleo y gas fue valorado en USD 1,19 mil millones en 2025 y se estima que crecerá desde USD 1,28 mil millones en 2026 hasta alcanzar USD 1,81 mil millones en 2031, a una CAGR del 7,24% durante el período de previsión (2026-2031). El crecimiento está respaldado por mandatos más estrictos de cero emisiones netas y reducción de quemas, la rápida adopción de analíticas de detección de fugas habilitadas por IA y una mayor implementación de arquitecturas IIoT preparadas para el borde que reducen los costos operativos a la vez que mejoran la precisión de medición. El hardware sigue siendo la columna vertebral del mercado, ya que las aplicaciones de transferencia de custodia aún exigen dispositivos de medición certificados según los estrictos estándares API. Al mismo tiempo, las soluciones de Software como Servicio escalan rápidamente a medida que los operadores se orientan hacia modelos de suscripción para analíticas avanzadas e informes regulatorios. A nivel regional, América del Norte ostenta la mayor cuota de ingresos gracias a su base de producción de esquisto y sus rigurosas regulaciones sobre metano, mientras que Asia-Pacífico registra la expansión más rápida impulsada por las adiciones de capacidad de GNL y las aceleradas iniciativas de transformación digital. [1]Agencia de Protección Ambiental, "40 CFR Parte 60 Subparte OOOOb," ecfr.gov

Conclusiones clave del informe

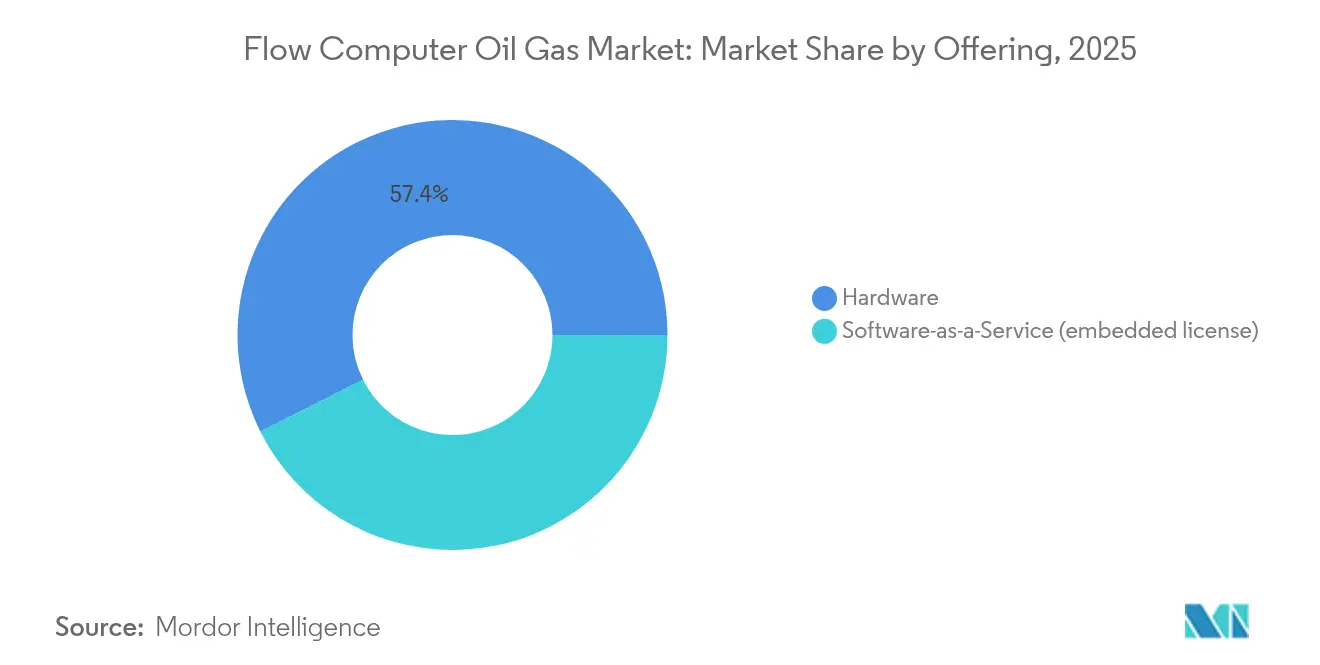

- Por oferta, los componentes de hardware lideraron con el 57,40% de la participación del mercado de computadoras de flujo para petróleo y gas en 2025, mientras que el Software como Servicio registró la perspectiva de CAGR más alta del 9,96% hasta 2031.

- Por principio de medición, la tecnología Coriolis mantuvo el 33,40% del tamaño del mercado de computadoras de flujo para petróleo y gas en 2025; los sistemas ultrasónicos están proyectados para crecer a una CAGR del 9,21% hasta 2031.

- Por aplicación, la transferencia de custodia midstream representó el 39,10% de los ingresos en 2025; se proyecta que las operaciones de GNL y GNL flotante crecerán a una CAGR del 11,08% hasta 2031.

- Por entorno de implementación, los sitios terrestres constituyeron el 62,35% de los ingresos de 2025, pero se prevé que los activos costa afuera se expandan a una CAGR del 8,31% hasta 2031.

- Por región, América del Norte dominó con una participación de ingresos del 40,60% en 2025, mientras que se anticipa que Asia-Pacífico registrará una CAGR del 9,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de computadoras de flujo para petróleo y gas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Creciente necesidad de medición de flujo confiable y computación de alta velocidad | 1.80% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de analíticas de detección de fugas habilitadas por IA | 1.50% | América del Norte y Unión Europea, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia mandatos de cero emisiones netas y reducción de quemas | 1.20% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| La arquitectura IIoT preparada para el borde reduce el OPEX | 1.00% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción de transferencia de custodia ultrasónica de medidor dual | 0.80% | América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Auge de la producción flotante de GNL y unidades de custodia | 0.70% | Global, con concentración en Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente necesidad de medición de flujo confiable y computación de alta velocidad

Las presiones de optimización en tiempo real se han intensificado, obligando a los operadores a procesar datos de un número mucho mayor de sensores mientras mantienen una precisión de ±0,1% para la transferencia de custodia. Los medidores Coriolis y ultrasónicos avanzados ahora gestionan corrientes multifásicas sin separación, y las plataformas de computación en el borde reducen el tiempo de obtención de información de 48 horas a menos de 2 horas mediante analíticas automatizadas [onepetro.org]. Los modelos de aprendizaje automático integrados en el cabezal del pozo sustentan el mantenimiento predictivo, una capacidad vital para los pozos de esquisto no convencionales cuyos perfiles de flujo cambian rápidamente [krohne.com]. Los diseños robustecidos garantizan la operación continua en campos remotos, cerrando la brecha entre la alta demanda computacional y las condiciones ambientales adversas. [2]Jason Pitcher y Mike Pry, "Aplicación de la computación en el borde al control autónomo de pozos," onepetro.org

Integración de analíticas de detección de fugas habilitadas por IA

Los algoritmos impulsados por IA identifican firmas de flujo anómalas en minutos, reduciendo las pérdidas de metano y automatizando la documentación regulatoria. Los sistemas certificados para uso costa afuera alcanzan umbrales de detección por debajo de 10 ppm y pueden activar el cierre inmediato o el aislamiento de ventilación, eliminando el retraso de las inspecciones manuales trimestrales. Las normas de metano de la Agencia de Protección Ambiental vigentes desde 2024 aceleran enormemente la adopción, ya que el cumplimiento ahora depende de la verificación de fugas en tiempo real. Las redes neuronales implementadas en el borde mitigan los falsos positivos, mientras que los sensores alimentados por energía solar extienden la cobertura a instalaciones no tripuladas. [3]Hazem Ramzey et al., "I2OT-EC: Un marco para la monitorización inteligente en tiempo real," mdpi.com

Transición hacia mandatos de cero emisiones netas y reducción de quemas

Las regulaciones de la Oficina de Gestión de Tierras ahora elevan los objetivos de captura del 85% al 98% en la próxima década, obligando a los operadores a rastrear los volúmenes de quema con una precisión sin precedentes. Las grandes empresas que se comprometen a alcanzar cero emisiones netas en 2050 necesitan computadoras de flujo que se interfacen con sistemas de captura de carbono y validen los volúmenes de CO₂ almacenado. Los estándares actualizados API MPMS 14.10 endurecen los requisitos de calibración, elevando el listón del rendimiento de las computadoras de flujo. La convergencia de incentivos ambientales y financieros está acelerando el cambio hacia medidores digitales de alta precisión que sustentan la contabilidad de emisiones verificable.

La arquitectura IIoT preparada para el borde reduce el OPEX

Al procesar los datos localmente, las computadoras de flujo habilitadas para el borde minimizan los costos de ancho de banda satelital y mantienen la resiliencia durante las interrupciones de comunicaciones. Los ensayos de campo muestran nodos autónomos que operan durante semanas sin conectividad central, mientras mantienen la plena precisión de transferencia de custodia. Los despliegues modulares permiten a los productores escalar la capacidad de medición de forma incremental en lugar de incurrir en un gran CAPEX inicial. Las analíticas integradas han reducido las visitas de mantenimiento no programadas en porcentajes de dos dígitos en campos de gas remotos en Australia, reduciendo directamente los gastos operativos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad en los sistemas SCADA heredados | -1.20% | Global, particularmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad del CAPEX upstream con las fluctuaciones del precio del petróleo | -0.90% | Global, con concentración en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Escasez de talento en metrología para el cumplimiento de la API | -0.70% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ciclos lentos de modernización en campos terrestres maduros | -0.50% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de ciberseguridad en los sistemas SCADA heredados

Las arquitecturas SCADA antiguas, construidas antes de los modelos de amenaza modernos, sufren de firmware sin parches, topologías de red planas y protocolos en texto claro que exponen los datos de medición críticos a actores maliciosos. Incidentes de ransomware exitosos han forzado cierres temporales, impulsando a los operadores a retrasar la implementación de nuevas computadoras de flujo hasta que se establezcan arquitecturas segmentadas de confianza cero. El cumplimiento de las directrices emergentes de la norma IEC 62443 genera mayores costos de implementación, prolongando los plazos de los proyectos y moderando el crecimiento del mercado.

Volatilidad del CAPEX upstream con las fluctuaciones del precio del petróleo

Las caídas del precio del petróleo desencadenan rutinariamente congelamientos del gasto en actualizaciones de medición, aunque una medición precisa mejoraría la rentabilidad. Los proveedores enfrentan carteras de pedidos irregulares, lo que complica la planificación de la producción y alarga los plazos de entrega durante las fases de recuperación. Los operadores extienden la vida útil de los dispositivos heredados más allá de los ciclos óptimos, aumentando el riesgo de desviación en la medición e incumplimiento normativo. La dinámica de auge y caída amortigua así la inversión sostenida en computadoras de flujo de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por oferta: el dominio del hardware impulsa la base del mercado

El hardware capturó el 57,40% de los ingresos de 2025, ya que los contratos de transferencia de custodia aún estipulan dispositivos de medición certificados. Los medidores Coriolis de flujo másico, los sistemas ultrasónicos de tiempo de tránsito y los transmisores de presión diferencial anclan la metrología legal, cumpliendo los objetivos de precisión de API e ISO mejor que las soluciones únicamente de software. Los despliegues centrados en hardware siguen siendo el estándar en gasoductos midstream y descarga de GNL, donde la exposición contractual es mayor. Por el contrario, las plataformas de Software como Servicio registran una CAGR del 9,96%, respaldadas por precios de suscripción que trasladan el gasto del CAPEX al OPEX, al tiempo que desbloquean analíticas basadas en la nube. El software de licencia integrada abarca ambos mundos, combinando el procesamiento a bordo con rutinas ciberseguras en la nube para informes regulatorios. A medida que los modelos de IA migran hacia el borde, los límites entre hardware y software se difuminan, lo que lleva a los integradores a lanzar paquetes unificados que combinan electrónica robustecida con motores de analíticas continuamente actualizados.

La creciente penetración del Software como Servicio no erosiona la centralidad de los dispositivos certificados. En cambio, los operadores implementan paneles de control de Software como Servicio sobre los medidores existentes para mejorar los diagnósticos de rendimiento y automatizar los archivos de cumplimiento. El mercado de computadoras de flujo para petróleo y gas avanza, por lo tanto, en dos vías paralelas: el hardware sigue siendo indispensable para la precisión de custodia, mientras que el Software como Servicio amplía los conocimientos basados en datos a nivel empresarial.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por principio de medición: el liderazgo Coriolis enfrenta el desafío ultrasónico

Coriolis comandó una participación del 33,40% del tamaño del mercado de computadoras de flujo para petróleo y gas en 2025, ya que su lectura directa de flujo másico es inmune a las variaciones de presión y temperatura. El condensado de esquisto de alta densidad y las corrientes multifásicas intensifican la demanda de medidores Coriolis que mantienen una precisión de ±0,1% sin separación de fases. Sin embargo, la tecnología ultrasónica avanza rápidamente con una CAGR del 9,21%. Los paquetes ultrasónicos de medidor dual permiten redundancia que supera las verificaciones del probador, reduciendo el mantenimiento y manteniendo la precisión en gasoductos de gas húmedo. Las variantes de abrazadera simplifican las modernizaciones al eliminar la perturbación del lado del proceso, una ventaja decisiva en las conexiones costa afuera donde los costos de tiempo de inactividad se elevan.

Los medidores de presión diferencial persisten en sitios de bajo valor donde el presupuesto prima sobre la máxima precisión. Las unidades de turbina y desplazamiento positivo aún pueblan las instalaciones heredadas, pero continúan cediendo terreno a medida que los cálculos del costo total de propiedad favorecen los diagnósticos digitales y menos partes móviles. Con los diagnósticos ahora como estándar, los proveedores de equipos ultrasónicos señalan el ensuciamiento temprano o el arrastre de líquidos, garantizando que se cumplan los objetivos regulatorios a pesar de las condiciones dinámicas del proceso.

Por aplicación: la transferencia de custodia midstream establece la línea de base comercial

Los servicios de gasoductos midstream y transferencia de custodia generaron el 39,10% de los ingresos de 2025, subrayando su papel central en la liquidación contractual y el cumplimiento normativo dentro del mercado de computadoras de flujo para petróleo y gas. Los estrictos umbrales de precisión de ±0,1% obligan a los operadores a desplegar computadoras de flujo premium con medidores Coriolis acreditados o medidores ultrasónicos duales para cada traspaso fiscal [ifsolutions.com]. Los volúmenes medidos determinan las facturas de regalías, tarifas e impuestos, por lo que incluso una ligera desviación se traduce en una exposición financiera considerable. A medida que se expande la infraestructura de GNL y GNL flotante, los operadores adoptan medidores con clasificación criogénica y computadoras inteligentes que compensan las variaciones de temperatura mientras transmiten datos cifrados a los sistemas de planificación de recursos empresariales. Las rutinas de autovalidación continua integradas en las unidades modernas ahora reducen la frecuencia del lazo de prueba, ayudando a las empresas midstream a reducir los presupuestos de mantenimiento sin sacrificar la precisión.

Las operaciones de GNL y GNL flotante constituyen el nicho de más rápido crecimiento, registrando una CAGR del 11,08% hasta 2031, a medida que Asia-Pacífico y África ponen en servicio nuevos activos de licuefacción y regasificación [offshore-mag.com]. Estas instalaciones exigen computadoras capaces de gestionar cambios rápidos de producto y flujos comerciales bidireccionales. Las aplicaciones de plataformas de pozos upstream siguen siendo una fuente constante de demanda, ya que los yacimientos no convencionales dependen del monitoreo del flujo de retorno en tiempo real para optimizar la configuración del estrangulador y los programas de elevación artificial. Las refinerías downstream aplican computadoras multivariables para conciliar los datos de balance de unidades con los medidores de custodia en los puntos de carga en rack, ajustando los programas de control de pérdidas. Las redes de captura de carbono añaden una nueva capa de oportunidad, ya que las corrientes de CO₂ capturado requieren verificación antes de la monetización de créditos fiscales, impulsando a las computadoras hacia un servicio de cumplimiento emergente.

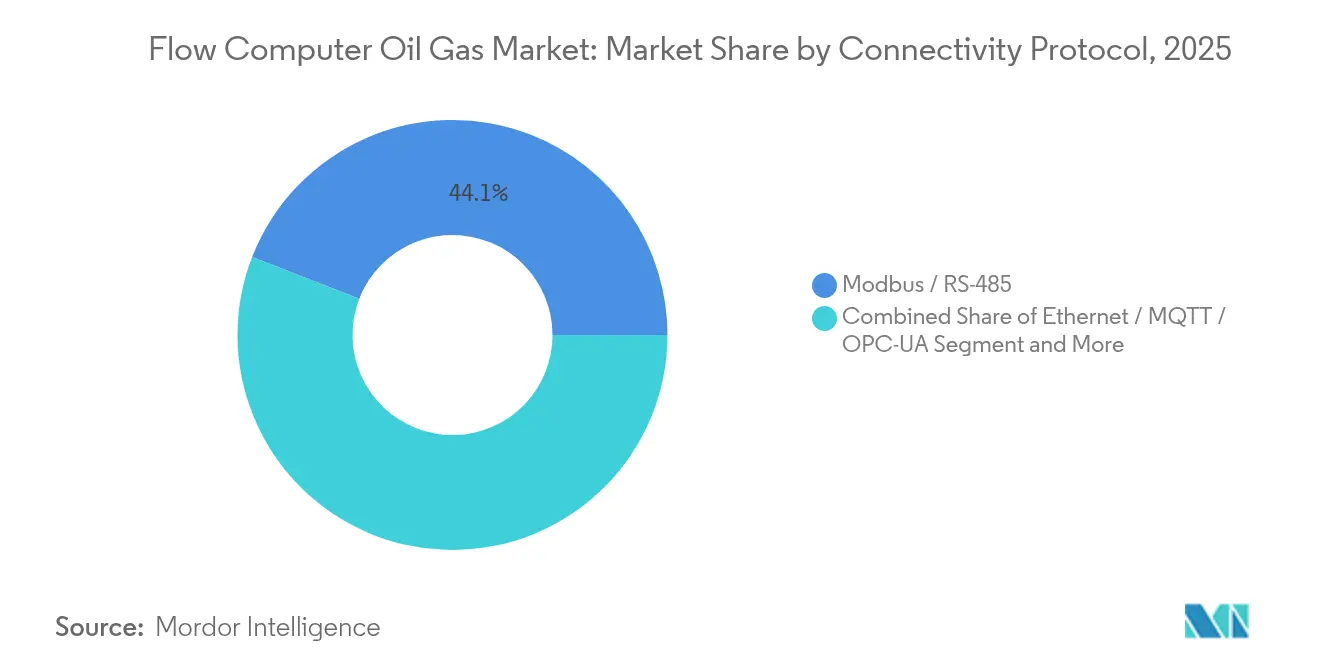

Por conectividad/protocolo: Ethernet y MQTT impulsan la convergencia digital

Los enlaces heredados Modbus-RTU y RS-485 todavía dominan los activos de campo marrón, aunque su participación disminuye anualmente a medida que los operadores modernizan los canales de datos para ejecutar analíticas más ricas. Los nuevos proyectos especifican OPC-UA o MQTT basados en Ethernet para transmitir datos de alta resolución directamente a historiadores en la nube, permitiendo la conciliación a nivel de microsegundos en múltiples puntos de transferencia de custodia. Un mayor ancho de banda respalda los modelos de IA alojados en el borde que detectan transitorios o fugas en tiempo real, reemplazando la tendencia manual diaria. El cifrado y la autenticación basada en certificados mitigan el riesgo cibernético, al tiempo que satisfacen las directrices de la norma IEC 62443, un requisito previo cada vez mayor para los aseguradores y reguladores.

Las redes inalámbricas ISA-100, Wi-Fi 6 y las emergentes redes privadas 5G desbloquean la flexibilidad de instalación donde tender cables es inseguro o antieconómico, como en parques de tanques o bastidores temporales de medición de quemas. Los transmisores alimentados por batería duran cinco años gracias al silicio de bajo consumo energético y el firmware de suspensión adaptativa, reduciendo las llamadas de mantenimiento. Los proveedores ahora incluyen tarjetas de red dual —cableada más inalámbrica— para que una interrupción en un medio no interrumpa los flujos de datos de calidad de custodia. A medida que la convergencia OT-IT se acelera, algunos operadores introducen datos de flujo sin procesar directamente en entornos SAP o Azure para la facturación automatizada y la contabilidad de carbono. El resultado neto es un panorama de comunicaciones que pasa de bucles serie con ancho de banda limitado a tejidos resilientes de alto rendimiento que garantizan el futuro de las inversiones en medición y mantienen el avance del mercado de computadoras de flujo para petróleo y gas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por entorno de implementación: la escala terrestre se encuentra con la complejidad costa afuera

Los activos terrestres retuvieron el 62,35% de las ventas de 2025, ya que las instalaciones de superficie son más fáciles de acceder, integrar y dar servicio, especialmente en las prolíficas cuencas de esquisto de América del Norte. Las cadenas de suministro maduras, la abundante mano de obra técnica y los menores costos de instalación favorecen el despliegue masivo de plataformas de computadoras de flujo estandarizadas. Las unidades preparadas para el borde con respaldo solar y radios de bajo consumo ahora cubren almohadillas remotas, reduciendo las visitas de campo al retransmitir diagnósticos a centros de soporte centralizados. Mientras tanto, los reguladores nacionales están intensificando las auditorías de metano a nivel del suelo, impulsando a los operadores a actualizar los medidores heredados a plataformas habilitadas por IA que generan automáticamente archivos de cumplimiento para su presentación ante los organismos ambientales.

La producción costa afuera, incluidas las instalaciones fijas y flotantes, está creciendo a una CAGR del 8,31% a medida que avanzan los proyectos de aguas profundas en Brasil, Guyana y África Occidental. Las restricciones de espacio y peso impulsan la demanda de computadoras compactas con alta disponibilidad media entre fallos, que ejecutan esquemas de medidor ultrasónico dual y transmiten datos cifrados a través de fibra submarina. Los requisitos de entornos adversos —ATEX, IECEx y SIL-2/3— elevan los costos de cambio, otorgando a los proveedores establecidos una ventaja competitiva. Los campos de conexión submarina especifican cada vez más conectores de acoplamiento húmedo y carcasas de alta presión clasificadas por encima de 15.000 psi, permitiendo que las computadoras de flujo permanezcan en el lecho marino durante décadas sin necesidad de recuperación. Dado que el tiempo de inactividad costa afuera puede alcanzar USD 2 millones por día, las analíticas de mantenimiento predictivo integradas en las unidades más nuevas ofrecen un rápido retorno de la inversión al señalar la deriva del sensor antes de que interrumpa la producción.

Análisis geográfico

América del Norte contribuyó con el 40,60% de los ingresos de 2025, respaldada por la prolífica producción de esquisto y las obligaciones inmediatas de cumplimiento derivadas de las normas de metano de la Agencia de Protección Ambiental y los objetivos de captura de quema de la Oficina de Gestión de Tierras. Los operadores ahora integran computadoras de flujo habilitadas por IA para generar informes regulatorios automáticos y evitar sanciones por incumplimiento. A pesar de un sólido ecosistema tecnológico, la región enfrenta una creciente brecha de habilidades en metrología a medida que los técnicos experimentados se jubilan más rápido de lo que se forman sus reemplazos, creando cuellos de botella en el servicio.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,34%, impulsada por una oleada de terminales de GNL en funcionamiento y despliegues de producción flotante que requieren sistemas avanzados de transferencia de custodia. Los programas de transformación digital en marcha en India, China y el Sudeste Asiático estimulan aún más la demanda de computadoras de flujo preparadas para el borde, a menudo combinadas con Software como Servicio de mantenimiento predictivo para compensar la escasa experiencia in situ. Los ambiciosos planes de captura, utilización y almacenamiento de carbono añaden requisitos de medición adicionales, posicionando a los proveedores con computadoras de flujo capaces de manejar CO₂ para oportunidades de crecimiento extraordinario.

Europa y Oriente Medio exhiben ciclos de reemplazo constantes impulsados por regulaciones. Los operadores europeos modernizan los activos para satisfacer las directivas de emisiones de metano cada vez más estrictas, favoreciendo soluciones integradas de medición y analíticas que agilizan la contabilidad de carbono. Las empresas nacionales de petróleo de Oriente Medio canalizan la inversión hacia la recuperación mejorada de petróleo y el procesamiento de gas ácido, lo que requiere computadoras de flujo robustas tolerantes al H₂S y a las altas fracciones de CO₂. África sigue siendo incipiente pero prometedora, con proyectos de unidades de producción, almacenamiento y descarga flotantes costa afuera en Ghana y Namibia que requieren paquetes de medición compactos y de alta fiabilidad, a pesar de la complejidad de la cadena de suministro.

Panorama competitivo

La competencia es moderada, con los grandes grupos de automatización que utilizan carteras amplias y cobertura de servicios global para erosionar la cuota de los especialistas de nicho. ABB, Schneider Electric, Honeywell y Emerson integran computadoras de flujo dentro de suites más amplias de sistemas de control distribuido y SCADA, vendiendo plataformas integrales en lugar de equipos independientes. El Asistente de Operaciones Experion de Honeywell aplica IA a la racionalización de alarmas, mientras que el SCADA nativo en la nube de Emerson permite la calibración remota y las actualizaciones de firmware ciberseguras.

Las fusiones y adquisiciones siguen siendo activas: Baker Hughes desinvirtió su marca Panametrics a Crane Company por USD 1,15 mil millones, agudizando el enfoque de Baker Hughes en equipos de descarbonización; TechnipFMC salió de las soluciones de medición mediante una venta de USD 205 millones a One Equity Partners, y Emerson escindió su línea de medición de flujo Daniel a Turnspire Capital Partners para enfatizar los activos ricos en software. Las empresas más pequeñas se diferencian mediante capas de software especializadas que abordan el endurecimiento de la ciberseguridad, las calibraciones preparadas para hidrógeno o la documentación de cumplimiento automatizada. La industria de computadoras de flujo para petróleo y gas evolucionará, por lo tanto, en torno a plataformas integradas, diagnósticos vinculados a la nube y nichos de Software como Servicio específicos del dominio, en lugar de hardware básico únicamente.

Líderes de la industria de computadoras de flujo para petróleo y gas

Emerson Electric Co.

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

Yokogawa Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Chart Industries y Flowserve anunciaron una fusión de iguales en acciones con un valor empresarial combinado de USD 19 mil millones.

- Junio de 2025: Baker Hughes completó la venta por USD 1,15 mil millones de su negocio de Sensores de Precisión e Instrumentación, incluida Panametrics, a Crane Company.

- Abril de 2025: SLB indicó que los períodos de espera de la Ley Hart-Scott-Rodino para su adquisición planificada de ChampionX habían expirado, preparando un cierre a principios del segundo trimestre.

- Marzo de 2025: Baker Hughes firmó un acuerdo tecnológico con Petrobras para abordar la fisuración por corrosión bajo tensión en tuberías flexibles expuestas a altos niveles de CO₂.

Alcance del informe del mercado global de computadoras de flujo para petróleo y gas

La computadora de flujo se utiliza para el proceso de medición, monitoreo y control del flujo. Realiza el cálculo del flujo corregido de líquidos y gases, sobre la base de las señales recibidas de los medidores de flujo, los transmisores de presión y los transmisores de temperatura. En los sectores de petróleo y gas, llevan a cabo la medición de líquidos y gases, la medición y optimización de cabezales de pozo, la transferencia de custodia y el control, y el monitoreo de combustible, entre otros. El mercado ha sido segmentado sobre la base de la oferta y la geografía.

| Hardware |

| Software como Servicio (Licencia Integrada) |

| Coriolis |

| Ultrasónico |

| Presión diferencial / Orificio |

| Turbina y desplazamiento positivo |

| Plataformas de pozos de producción upstream |

| Gasoductos midstream y transferencia de custodia |

| Refinación downstream y petroquímica |

| Instalaciones de GNL y unidades de GNL flotante |

| Terrestre |

| Costa afuera (fijo y flotante) |

| Modbus / RS-485 |

| Ethernet / MQTT / OPC-UA |

| ISA-100 inalámbrico / Wi-Fi |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por oferta | Hardware | |

| Software como Servicio (Licencia Integrada) | ||

| Por principio de medición | Coriolis | |

| Ultrasónico | ||

| Presión diferencial / Orificio | ||

| Turbina y desplazamiento positivo | ||

| Por aplicación | Plataformas de pozos de producción upstream | |

| Gasoductos midstream y transferencia de custodia | ||

| Refinación downstream y petroquímica | ||

| Instalaciones de GNL y unidades de GNL flotante | ||

| Por entorno de implementación | Terrestre | |

| Costa afuera (fijo y flotante) | ||

| Por conectividad / protocolo | Modbus / RS-485 | |

| Ethernet / MQTT / OPC-UA | ||

| ISA-100 inalámbrico / Wi-Fi | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de computadoras de flujo para petróleo y gas en 2031?

Se prevé que el mercado alcance USD 1,81 mil millones en 2031, con un crecimiento a una CAGR del 7,24%.

¿Qué región lidera actualmente el mercado de computadoras de flujo para petróleo y gas?

América del Norte lidera con el 40,60% de los ingresos de 2025 debido a su amplia infraestructura de esquisto y sus estrictas regulaciones de metano.

¿Qué segmento crece más rápido dentro del mercado de computadoras de flujo para petróleo y gas?

Las ofertas basadas en Software como Servicio se expanden a una CAGR del 9,96% a medida que los operadores se orientan hacia modelos de suscripción para analíticas y cumplimiento normativo.

¿Por qué los medidores de flujo ultrasónicos ganan terreno frente a la tecnología Coriolis?

Los medidores ultrasónicos ofrecen instalación no intrusiva, menor mantenimiento y redundancia integrada, impulsando una CAGR del 9,21% hasta 2031.

¿Cómo ayudan las computadoras de flujo habilitadas por IA a cumplir las nuevas regulaciones de metano?

Ofrecen detección de fugas en tiempo real con sensibilidades por debajo de 10 ppm y generan automáticamente los informes de cumplimiento requeridos por la norma de metano de la Agencia de Protección Ambiental de 2024.

¿Cuál es el principal desafío de ciberseguridad que enfrentan los nuevos despliegues de computadoras de flujo?

La integración de dispositivos modernos con redes SCADA heredadas que carecen de arquitectura de confianza cero eleva el riesgo de ransomware y violaciones de datos, retrasando los proyectos de actualización.

Última actualización de la página el: