Tamaño y Cuota del Mercado de Control de Flujo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control de Flujo por Mordor Intelligence

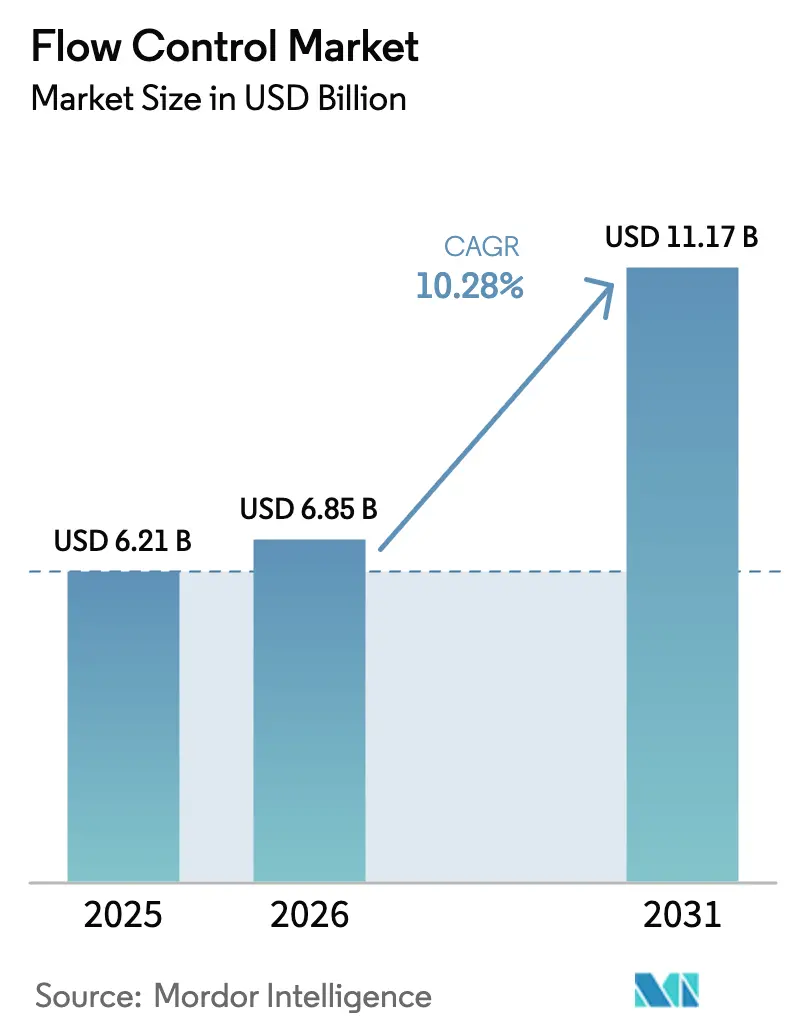

Se espera que el tamaño del mercado de Control de Flujo crezca de USD 6.210 millones en 2025 a USD 6.850 millones en 2026 y se prevé que alcance USD 11.170 millones en 2031 a una CAGR del 10,28% durante 2026-2031. Esta expansión continua refleja inversiones simultáneas en digitalización industrial, renovación de infraestructuras y una supervisión medioambiental más estricta, que están redefiniendo las arquitecturas de control de procesos. El gasto empresarial se centra en dispositivos inteligentes que respaldan el mantenimiento predictivo garantizando al mismo tiempo la disponibilidad operativa. Los usuarios finales favorecen cada vez más a los proveedores que combinan experiencia mecánica con análisis seguros y preparados para la nube. Asia Pacífico mantiene el mayor atractivo regional, respaldado por el impulso de automatización de China, los esquemas de Incentivos Vinculados a la Producción de India y la constante construcción de terminales de GNL en el Sudeste Asiático.[1]Economic Times, "El Esquema PLI para la Fabricación de Electrónica Obtiene Prórroga Hasta 2025-26," economictimes.indiatimes.com En paralelo, el endurecimiento de las normativas de emisiones de la UE y EE. UU. acelera la sustitución de válvulas heredadas por diseños certificados de baja fuga, incluso mientras las escaseces de aleaciones especiales y las amenazas de ciberseguridad introducen volatilidad de costes y riesgo.

Conclusiones Clave del Informe

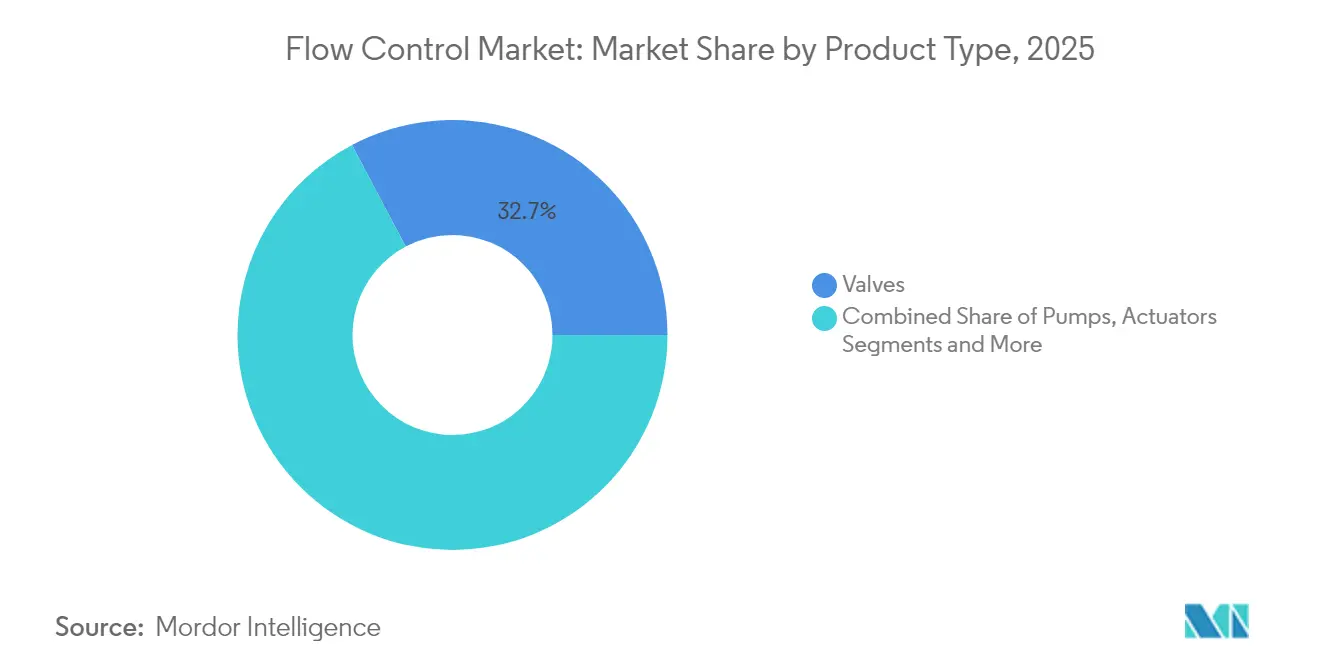

- Por tipo de producto, las válvulas lideraron con una cuota de ingresos del 32,74% del mercado de equipos de control de flujo en 2025 y se proyecta que se expandan a una CAGR del 13,16% hasta 2031.

- Por industria de usuario final, el petróleo y el gas mantuvo el 28,12% de la cuota del mercado de equipos de control de flujo en 2025, mientras que los productos farmacéuticos y la biotecnología registraron la CAGR proyectada más alta del 11,3% hasta 2031.

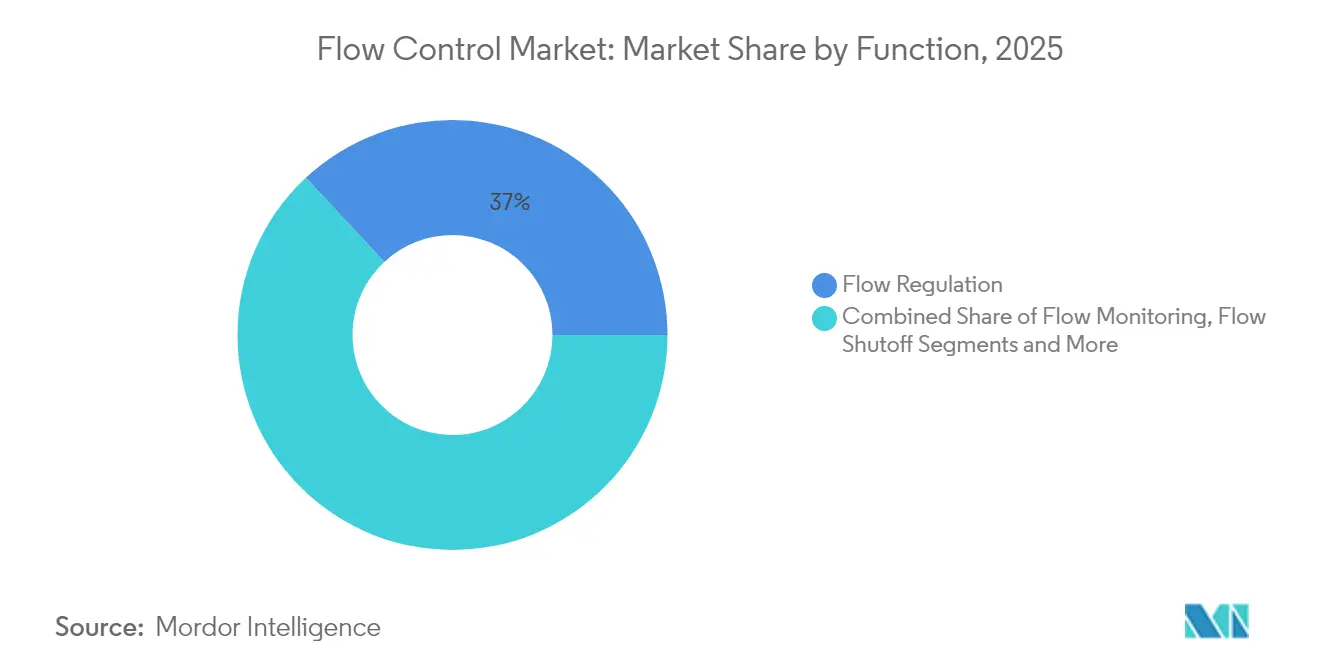

- Por función, la regulación de flujo representó una cuota del 36,95% del tamaño del mercado de equipos de control de flujo en 2025, y el monitoreo de flujo avanza a una CAGR del 12,55% hasta 2031.

- Por tecnología, los sistemas eléctricos concentraron el 31,12% del tamaño del mercado de equipos de control de flujo en 2025 y las soluciones inteligentes/digitales están preparadas para crecer a una CAGR del 13,07% hasta 2031.

- Por región, Asia Pacífico capturó el 41,55% de la cuota del mercado de equipos de control de flujo en 2025; se proyecta que la misma región registre una CAGR del 9,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Control de Flujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización de la infraestructura heredada de control de flujo | +2.8% | América del Norte, Europa, implementaciones globales | Mediano plazo (2-4 años) |

| Auge de las inversiones en terminales de GNL en economías emergentes | +2.1% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Rápida adopción de plantas químicas modulares | +1.7% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad que impulsan los sistemas de reutilización del agua | +1.9% | Global, liderazgo europeo | Largo plazo (≥ 4 años) |

| Endurecimiento de las regulaciones sobre emisiones fugitivas | +1.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Flujo de microprecisión para terapias celulares y génicas | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización de la Infraestructura Heredada de Control de Flujo

Los fabricantes están reemplazando los circuitos neumáticos o hidráulicos por conjuntos eléctricos con gran densidad de sensores que se integran perfectamente en los sistemas SCADA de planta. La telemetría en tiempo real, combinada con la IA, reduce el tiempo de inactividad no programado hasta en un 30% y garantiza tolerancias de proceso más estrictas, especialmente en procesos químicos y petroquímicos donde los rendimientos de grado dependen de la precisión del flujo.[2]ABB, "Productos de Medición de Flujo," new.abb.com El modelo de modernización atrae a las plantas maduras porque reduce el gasto de capital frente a la sustitución total, mientras que los paneles de control en la nube ofrecen a los directivos visibilidad inmediata sobre las métricas de energía y mantenimiento.

Auge de las Inversiones en Terminales de GNL en Economías Emergentes

Vietnam, India e Indonesia están añadiendo terminales de nueva construcción que requieren válvulas preparadas para condiciones criogénicas, actuadores y caudalímetros capaces de operar a temperaturas de ≥ –160 °C. Vietnam por sí solo planea cinco nuevas instalaciones valoradas en USD 12.000 millones para 2030. Cada terminal integra circuitos digitales de corte redundantes para cumplir los niveles de integridad de seguridad, abriendo nichos premium para los proveedores que pueden certificar tanto la metalurgia a temperaturas extremas como la electrónica SIL-3.

Rápida Adopción de Plantas Químicas Modulares

Los ciclos cortos de productos en la industria de productos químicos especiales han impulsado la adopción de reactores montados en bastidor. Estos módulos se basan en puntos de conexión estandarizados, lo que permite a los proveedores de equipos de control de flujo entregar paquetes preingeniados y de instalación directa que comprimen los plazos de construcción en sitio en un 30% y reducen el riesgo laboral. El diseño de plantilla permite a los fabricantes de equipos originales aprovechar números de piezas comunes y el aprovisionamiento predictivo de repuestos.

Mandatos de Sostenibilidad que Impulsan los Sistemas de Reutilización del Agua

La actualización de la Directiva de la UE sobre el Tratamiento de Aguas Residuales Urbanas exige una tasa de reutilización del 90% para 2030, lo que lleva a las empresas de servicios públicos y a los parques industriales a desplegar caudalímetros magnéticos de alta precisión y bombas de velocidad variable para redes de circuito cerrado. Las estrategias de control avanzadas equilibran la eficiencia de eliminación de nutrientes frente al consumo energético, un cálculo posible solo con telemetría de flujo continua en cada etapa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro para aleaciones especiales | −1.8% | Sectores de alto rendimiento globales | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en dispositivos habilitados para IIoT | −1.3% | Global, infraestructura crítica | Mediano plazo (2-4 años) |

| Recortes de gasto de capital en petróleo upstream | −1.1% | Petróleo y gas global | Corto plazo (≤ 2 años) |

| Servicio posventa fragmentado en regiones en desarrollo | −0.9% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro para Aleaciones Especiales

Las oscilaciones de precios de más del 40% en las superaleaciones a base de níquel han dado lugar a plazos de entrega superiores a 40 semanas para cuerpos de válvulas de servicio severo.[3]London Metal Exchange, "Datos del Mercado del Acero Inoxidable," lme.com Los equipos de ingeniería no pueden sustituir fácilmente los metales sin recualificación, y los compradores suelen recurrir a la doble fuente de aprovisionamiento o al mantenimiento de reservas de inventario, lo que puede incrementar el capital de trabajo.

Vulnerabilidades de Ciberseguridad en Dispositivos Habilitados para IIoT

Los avisos de sistemas de control industrial aumentaron un 34% en 2024, y los dispositivos de flujo con pilas de código abierto figuraban con frecuencia en las listas de exploits. Los proveedores ahora integran raíces de confianza de hardware y se asocian con ciclos de vida de desarrollo seguro certificados, pero el cumplimiento normativo añade costes y amplía los plazos de validación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Inteligentes Superan al Hardware Tradicional

Las válvulas tradicionales mantuvieron una cuota de mercado del 32,74% del mercado de equipos de control de flujo en 2025 y avanzan a una CAGR del 13,16%. Las bombas y los actuadores siguen siendo esenciales para el movimiento de fluidos a granel; sin embargo, su crecimiento queda por detrás del del segmento de válvulas inteligentes, ya que los algoritmos predictivos han demostrado reducir los gastos de mantenimiento. Los caudalímetros se benefician de la demanda impulsada por el cumplimiento normativo para la elaboración precisa de informes de descarga. En conjunto, los conjuntos inteligentes actualizados están ampliando la base instalada para las plataformas de diagnóstico, respaldando los ingresos posventa que ahora representan más del 20% de los totales de los proveedores.

La ola de modernización favorece las soluciones híbridas, en las que los posicionadores digitales se acoplan a cuerpos heredados, creando vías rentables hacia los análisis sin detener la producción. Los proveedores con plataformas de electrónica modular ofrecen protocolos de señal personalizados, incluidos HART, Modbus y OPC UA, que admiten arquitecturas de múltiples proveedores dentro de plantas en funcionamiento. Los proveedores también precargan curvas de calibración que cumplen con los estándares de trazabilidad ISO 5167, acelerando así las auditorías regulatorias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Demanda de Ciencias de la Vida se Acelera

Las empresas de petróleo y gas mantuvieron una cuota de mercado del 28,12% de los equipos de control de flujo en 2025, impulsadas por la expansión del GNL y las iniciativas de reducción de fugas de metano. Sin embargo, los productos farmacéuticos y la biotecnología lideran el crecimiento con una CAGR del 11,3% a medida que proliferan las líneas de terapia celular y génica. Las empresas de servicios públicos de agua y aguas residuales se sitúan justo detrás, impulsadas por proyectos de economía circular. Los generadores de energía modernizan los circuitos de flujo para gestionar las aportaciones variables de energías renovables mientras mantienen la inercia de la red, lo que impulsa la demanda de válvulas de control de respuesta rápida. Las empresas químicas se están orientando hacia plantas piloto modulares que requieren bastidores de flujo reconfigurables, y los procesadores higiénicos de alimentos y bebidas están adquiriendo válvulas de diafragma sanitarias compatibles con ciclos automáticos de limpieza en sitio.

El auge de las ciencias de la vida depende de la documentación validada; los proveedores que incluyen registros electrónicos con cada bastidor reducen el esfuerzo de cualificación del cliente. Mientras tanto, las empresas de energía convencional concentran su gasto en unidades críticas para la seguridad que ofrecen reducciones cuantificables de fugas, vinculando las decisiones de equipos a estrategias de créditos de emisiones.

Por Función: El Monitoreo Supera a la Regulación Pura

La regulación de flujo representó el 36,95% del tamaño del mercado de equipos de control de flujo en 2025. Sin embargo, el monitoreo avanza a una CAGR del 12,55% porque la gestión centrada en datos desbloquea ahorros de energía incrementales y permite una detección rápida de anomalías. Las funciones de corte crecen en paralelo con mandatos de seguridad de procesos más estrictos, y los dispositivos de desviación respaldan las líneas de producción multiproducto que buscan cambios ágiles.

El monitoreo en tiempo real ya no es opcional bajo los permisos medioambientales más rigurosos. Los flujos de datos continuos alimentan bases de datos históricas y modelos predictivos que pueden pronosticar la degradación de sellos con semanas de antelación. Las plantas que aprovechan estos conocimientos reportan una reducción del 20% en las intervenciones de emergencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las Plataformas Eléctricas Dominan Mientras las Capas Digitales Escalan

La actuación eléctrica representó el 31,12% de los ingresos de 2025, gracias a su precisión y facilidad de cableado. Se proyecta que las capas inteligentes/digitales crezcan a una CAGR del 13,07% hasta 2031 a medida que los fabricantes de equipos originales lancen tarjetas preparadas para comunicación inalámbrica y paneles de control basados en la nube. La neumática sigue siendo prevalente en zonas propensas a explosiones, aunque los costes de compresión de aire y los objetivos de descarbonización limitan su adopción. La hidráulica atiende a nichos de alto empuje pero sufre desventajas de peso y mantenimiento. Las pasarelas de borde ahora se instalan sobre las carcasas de válvulas o bombas, permitiendo la transferencia de datos MQTT cifrados a las nubes de planta en minutos tras la instalación.

Análisis Geográfico

La cuota del 41,55% de Asia Pacífico ilustra un volumen de proyectos sin igual, que va desde plantas de semiconductores chinas hasta parques de biofabricación indios. Los incentivos gubernamentales, los bajos costes laborales y la rápida concesión de permisos comprimen los ciclos de vida de los activos. Los programas de modernización digital van a la zaga de las nuevas construcciones, pero están ganando terreno a medida que las multinacionales exigen estándares comunes de tecnología operativa en todas las regiones.

Los compradores norteamericanos asignan presupuestos para actualizaciones ciberseguras de nodos instrumentados de seguridad, impulsados por las directivas federales de infraestructura crítica. La expansión de las exportaciones de GNL de EE. UU. también sostiene la demanda de válvulas criogénicas. Los usuarios finales europeos destinan gastos de capital a equipos de detección y reparación de fugas para cumplir las revisiones de la Directiva sobre Emisiones Industriales, y las empresas municipales de servicios públicos han iniciado actualizaciones plurianuales para alcanzar los objetivos de reutilización del agua de 2030.

Los miembros del Consejo de Cooperación del Golfo están integrando redes inteligentes de refrigeración urbana basadas en IIoT que funcionan con agua helada en circuito, impulsando las ventas de válvulas de mariposa resistentes a la corrosión. La producción minera sudamericana impulsa el consumo de válvulas para servicio de pulpa, pero la volatilidad macroeconómica dificulta los ciclos de capital. Las construcciones de tratamiento de agua en África se encuentran en sus primeras etapas; los bancos de desarrollo estipulan que el hardware incluya diagnósticos remotos para minimizar las visitas in situ.

Panorama Competitivo

El mercado de control de flujo permanece moderadamente fragmentado. Sin embargo, cientos de especialistas regionales compiten en aleaciones de nicho, bastidores higiénicos o contratos de servicio. El impulso de fusiones y adquisiciones favorece las brechas de capacidades digitales; la compra de AspenTech por parte de Emerson por USD 11.000 millones en 2024 fusionó el hardware de detección con suites de optimización impulsadas por IA.[4]Reuters, "Emerson Completa la Adquisición de AspenTech," reuters.com Siemens invirtió USD 2.100 millones para ampliar la huella de fabricación de instrumentos inteligentes en Alemania y China, garantizando capacidad cerca de los mercados finales al tiempo que introduce líneas de producción neutras en carbono.

Flowserve obtuvo un contrato de GNL de USD 850 millones para múltiples terminales en Vietnam, su mayor contrato ganado en la región de Asia Pacífico, aprovechando su probado rendimiento criogénico y sus centros de servicio locales. El lanzamiento de Experion HS SCADA de Honeywell integra firmware de arranque seguro y detección de intrusiones basada en anomalías, subrayando la centralidad de la ciberseguridad. Las empresas emergentes que operan únicamente con software monetizan los datos de válvulas mediante paneles de control por suscripción, atrayendo a los propietarios de activos interesados en convertir el gasto de capital en gasto operativo, mientras que los fabricantes de equipos originales establecidos contrarrestan incluyendo análisis de por vida dentro de los precios de lista del hardware.

Las presentaciones de patentes subrayan la presión de innovación: más de 200 solicitudes de válvulas inteligentes fueron registradas en la USPTO solo durante 2024, abarcando la recolección inalámbrica de energía, el recorte de autocalibración y los diagnósticos de IA en el borde. Los proveedores que pueden certificar tanto la seguridad de procesos como la seguridad de datos están en la mejor posición para obtener márgenes premium.

Líderes de la Industria de Control de Flujo

Emerson Electric Company

Flowserve Corporation

Siemens AG

Honeywell International Inc.

Alfa Laval AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Emerson completó la adquisición de AspenTech por USD 11.000 millones, reforzando su oferta híbrida de hardware-software y posicionando a la empresa como proveedor de fuente única para plataformas de mantenimiento predictivo y optimización autónoma.

- Diciembre de 2024: Siemens ha anunciado una expansión de capacidad de USD 2.100 millones en Alemania y China, centrada en válvulas y caudalímetros habilitados para IIoT, diseñados para satisfacer la demanda de los programas de digitalización química y farmacéutica.

- Noviembre de 2024: Flowserve ganó un contrato de suministro de USD 850 millones para tres terminales de GNL vietnamitas, asegurando acuerdos de servicios plurianuales que sustentan la visibilidad de los ingresos posventa.

- Octubre de 2024: Honeywell lanzó Experion HS SCADA con módulos de ciberseguridad integrados, abordando los crecientes vectores de amenaza de IIoT mientras vincula a los clientes a su ecosistema de software.

Alcance del Informe del Mercado Global de Control de Flujo

El control de flujo es parte del sector industrial más amplio, que consiste en empresas que proporcionan productos o servicios relacionados con la gestión y el control de líquidos y gases. Dichos productos comprenden bombas, válvulas, medidores y otros equipos relacionados. El Mercado Global de Control de Flujo está segmentado por Tipo de Equipo (Bombas, Válvulas, Medidores y otros), por Aplicación (Petróleo y Gas, Energía, Marina, Minería, Electrónica) y Geografía.

| Válvulas |

| Bombas |

| Actuadores |

| Caudalímetros |

| Petróleo y Gas |

| Agua y Aguas Residuales |

| Generación de Energía |

| Química y Petroquímica |

| Productos Farmacéuticos y Biotecnología |

| Alimentos y Bebidas |

| Monitoreo de Flujo |

| Regulación de Flujo |

| Corte de Flujo |

| Desviación de Flujo |

| Neumático |

| Hidráulico |

| Eléctrico |

| Inteligente/Digital |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Singapur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Válvulas | ||

| Bombas | |||

| Actuadores | |||

| Caudalímetros | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Agua y Aguas Residuales | |||

| Generación de Energía | |||

| Química y Petroquímica | |||

| Productos Farmacéuticos y Biotecnología | |||

| Alimentos y Bebidas | |||

| Por Función | Monitoreo de Flujo | ||

| Regulación de Flujo | |||

| Corte de Flujo | |||

| Desviación de Flujo | |||

| Por Tecnología | Neumático | ||

| Hidráulico | |||

| Eléctrico | |||

| Inteligente/Digital | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Singapur | |||

| Australia | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué región concentra la mayor cuota de la demanda global?

Asia Pacífico capturó el 41,55% del gasto de 2025, impulsado por una expansión industrial de alta intensidad en automatización.

¿Qué segmento de producto se prevé que crezca más rápido?

Las válvulas inteligentes y digitales están preparadas para expandirse a una CAGR del 13,07% a medida que las plantas modernizan sus capacidades predictivas.

¿Por qué los productos farmacéuticos y la biotecnología impulsan los pedidos?

Las líneas de terapia celular y génica requieren sistemas de flujo de precisión y alta pureza, impulsando una CAGR del segmento del 11,3%.

¿Qué riesgos podrían frenar la adopción de dispositivos listos para IIoT?

Las crecientes amenazas de ciberseguridad y la escasez de aleaciones especiales podrían moderar el despliegue a corto plazo.

Última actualización de la página el: