Tamaño y Participación del Mercado de Electrónica Marina

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 6.62 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.91 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

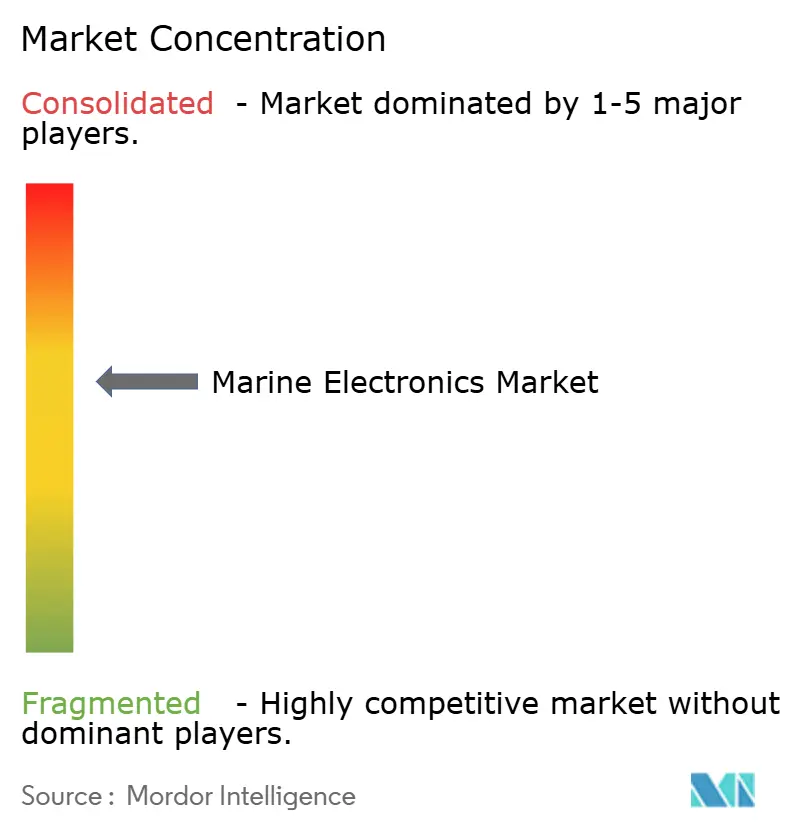

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrónica Marina por Mordor Intelligence

El tamaño del mercado de electrónica marina se sitúa en USD 6,62 mil millones en 2025 y se prevé que alcance USD 8,91 mil millones en 2030, avanzando a una CAGR del 6,14%. La sólida demanda de reposición impulsada por las nuevas normas de la Organización Marítima Internacional (OMI) y de las sociedades de clasificación, el giro del sector asegurador hacia la conciencia situacional verificada por inteligencia artificial y la premiumización en la náutica recreativa convergen para crear un impulso sostenido en el mercado de electrónica marina. Los operadores de embarcaciones consideran los paquetes integrados de puente, banda ancha satelital y mantenimiento predictivo como palancas directas para reducir los costos de combustible, limitar el número de tripulantes y controlar las primas de seguros. Los principales proveedores responden con plataformas modulares definidas por software que reducen el costo total de instalación y acortan los ciclos de certificación. El aumento del riesgo geopolítico y el tráfico en rutas polares consolidan aún más la conectividad permanente y la navegación cibersegura como criterios de compra fundamentales, ampliando la base de clientes potenciales mucho más allá del transporte marítimo tradicional de aguas profundas.

Conclusiones Clave del Informe

- Por componente, el hardware retuvo el 53,52% de la participación del mercado de electrónica marina en 2024, mientras que los servicios están proyectados para expandirse a una CAGR del 8,21% hasta 2030.

- Por tipo de producto, los sistemas de navegación lideraron el mercado de electrónica marina, con el 37,21% del tamaño en 2024; los sistemas de automatización muestran la CAGR proyectada más alta, del 9,23% hasta 2030.

- Por tipo de embarcación, los buques mercantes mantuvieron el 47,29% de la participación del mercado de electrónica marina en 2024, mientras que se prevé que las embarcaciones recreativas y los yates crezcan a una CAGR del 8,78% hasta 2030.

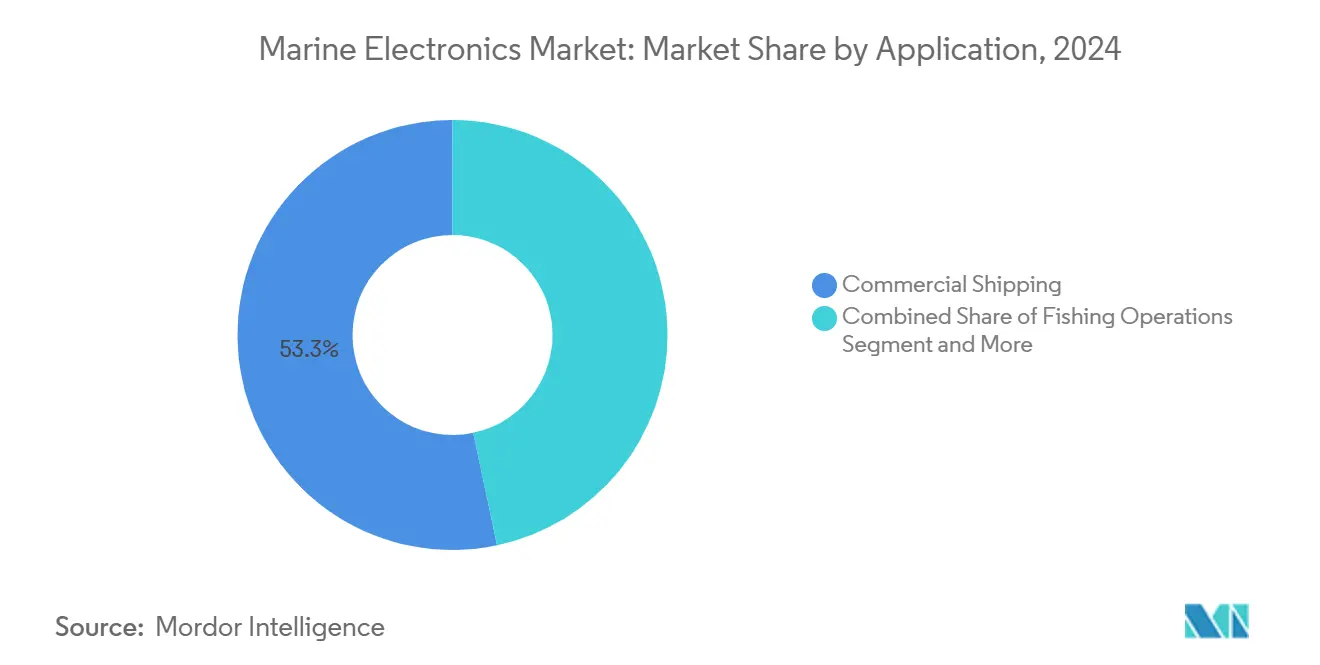

- Por aplicación, el transporte marítimo comercial representó el 53,31% de la participación del mercado de electrónica marina en 2024, y el ocio y la recreación avanzan a una CAGR del 9,27% hasta 2030.

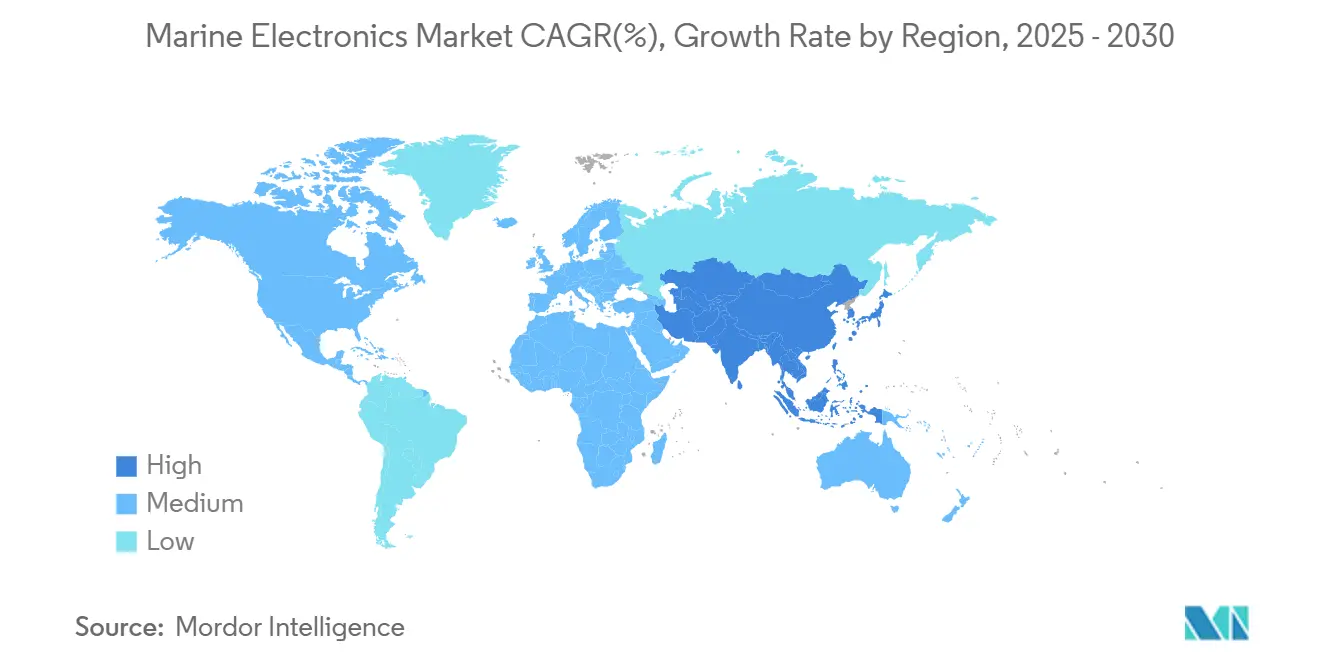

- Por geografía, Asia-Pacífico capturó el 41,62% de la participación del mercado de electrónica marina en 2024 y avanza a una CAGR del 8,35% hacia 2030.

Tendencias e Información del Mercado Global de Electrónica Marina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso Regulatorio para la Navegación Integrada y la Seguridad en las Comunicaciones | +1.8% | Global, con la UE y la OMI a la vanguardia | Mediano plazo (2-4 años) |

| La Automatización y los Sistemas de Puente Mejoran la Eficiencia | +1.2% | Núcleo en Asia-Pacífico; Europa y América del Norte a continuación | Largo plazo (≥ 4 años) |

| La Náutica Recreativa Impulsa la Demanda Premium | +0.9% | América del Norte y UE; nichos de lujo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Necesidad de Conectividad Satelital Permanente | +0.7% | Global, con énfasis en rutas polares | Mediano plazo (2-4 años) |

| Mandatos de Conciencia Situacional Impulsados por IA (Aseguradoras) | +0.6% | Global, primero en embarcaciones de alto valor | Mediano plazo (2-4 años) |

| La Electrificación de Embarcaciones Pequeñas Impulsa la Adopción de Sensores | +0.4% | Europa y América del Norte como líderes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Regulatorio para Sistemas Integrados de Seguridad en Navegación y Comunicaciones

Las enmiendas al Capítulo IV del SOLAS vigentes desde 2024 obligan a mejorar las funciones de VHF y de socorro unificado, lo que desencadena un ciclo mundial de modernización que el mercado de electrónica marina convirtió rápidamente en pedidos[1]"Edición Consolidada del SOLAS 2024,", Organización Marítima Internacional, imo.org. La arquitectura cibersegura basada en IACS UR E26/E27 amplía aún más el alcance, obligando a los armadores a reemplazar las unidades de radar y ECDIS heredadas que no pueden cumplir con los criterios de cifrado y gestión de parches. La extensión del Sistema de Comercio de Emisiones de Europa a los buques offshore a partir de enero de 2025 añade equipos de monitoreo continuo que deben alimentar portales verificados de reporte de CO₂[2]"Reglamento FuelEU Maritime,", Comisión Europea, europa.eu. Dado que las aseguradoras se niegan a suscribir tonelaje no conforme, los ciclos de adquisición se comprimen y hasta los pequeños remolcadores u operadores de lanchas piloto se suman a la ola de compras.

Adopción Creciente de Sistemas de Automatización y Puente Integrado para la Eficiencia de Combustible y Tripulación

MAN Energy Solutions ha demostrado que al unificar tecnologías avanzadas —como la optimización de rutas en tiempo real, el control automático de trimado y el ajuste predictivo del motor— en una única interfaz hombre-máquina, es posible mejorar la eficiencia del combustible[3]"Documento Técnico de Optimización de Combustible ECOPAC,", MAN Energy Solutions, man-es.com. Los armadores de Asia-Pacífico enfrentan una aguda escasez de oficiales de cubierta; la adopción de suites certificadas de automatización de puente les ayuda a calificar para la notación de dotación reducida y menores gastos de nómina.

Mandatos de Conciencia Situacional Impulsados por IA por parte de las Aseguradoras a partir de 2026

Un sindicato de Lloyd's ha introducido una nueva cláusula de suscripción que está reformando los estándares de seguros para los buques oceánicos. Esta cláusula exige que los buques cuenten con sistemas avanzados de prevención de colisiones para acceder a las tarifas más favorables de seguros de casco y maquinaria. En concreto, los buques que superen un determinado tonelaje deben estar equipados con módulos impulsados por inteligencia artificial, que combinan radar óptico con soporte de decisiones en tiempo real, antes de que finalice el período de cumplimiento. Los primeros despliegues piloto de la tecnología SEA.AI han arrojado resultados prometedores, especialmente en la reducción de incidentes por casi colisión, lo que a su vez ha generado beneficios inmediatos en las primas para los operadores participantes. Este cambio subraya un enfoque creciente en la seguridad, la automatización y la mitigación de riesgos dentro de las operaciones marítimas.

Electrificación de Embarcaciones Pequeñas que Acelera la Demanda de Redes de Sensores de Bajo Consumo

Los operadores europeos de vías navegables interiores migran a la propulsión eléctrica para cumplir con los límites de emisiones, pero la autonomía de las baterías depende de sensores de ultra eficiencia que consumen <50 mW. Los proveedores lanzan ahora nodos CAN-open alimentados por cosechadores de energía de olas, reduciendo el consumo de carga hotelera y proporcionando datos continuos de sentina, temperatura y salud estructural las 24 horas del día, los 7 días de la semana. El mercado de electrónica marina se expande así hacia microrredes de gestión energética, un segmento de ingresos prácticamente inexistente hace cinco años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para Sistemas Multifunción de Nueva Generación | -1.1% | Global, los operadores más pequeños son los más afectados | Corto plazo (≤ 2 años) |

| Interrupciones en la Cadena de Suministro de Semiconductores | -0.8% | Global, centro de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Los Sistemas IoT de Buques Enfrentan Cuellos de Botella en Ciberseguridad | -0.6% | UE y América del Norte a la vanguardia | Mediano plazo (2-4 años) |

| La Congestión del Espectro de Radiofrecuencia Afecta al Radar y las Comunicaciones | -0.4% | Principales puertos globales, agudo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales para Sistemas Multifunción de Nueva Generación

Muchos propietarios de un solo buque posponen la modernización de los sistemas de puente integrado en sus graneleros Panamax, considerándolo una inversión significativa, a menos que los plazos de clasificación los presionen. El compromiso financiero no termina con la actualización inicial; los gastos continuos como las suscripciones de software, las actualizaciones de cartas náuticas y los análisis de inteligencia artificial sobrecargan aún más los presupuestos. Incluso en áreas con ingresos de flete prometedores, estos costos crecientes disuaden a los armadores de adoptar actualizaciones en toda su flota, lo que subraya el delicado equilibrio entre modernizar las operaciones y gestionar los presupuestos en el sector naviero.

Cuellos de Botella en la Certificación de Ciberseguridad para Sistemas IoT de Buques

Bajo las regulaciones IACS UR E26/E27, cada dispositivo conectado a un buque debe someterse a pruebas de penetración y proporcionar un inventario detallado de materiales de software. Sin embargo, los laboratorios de pruebas acreditados operan con capacidad limitada, lo que genera un considerable retraso en la certificación de productos.

Este retraso es especialmente gravoso para los proveedores más pequeños, que generalmente no cuentan con los medios financieros para someterse a pruebas múltiples veces. En consecuencia, esto ha reducido la diversidad de productos y ha aumentado los costos de los equipos aprobados por las sociedades de clasificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Supera el Dominio del Hardware

El hardware contribuyó con una participación del 53,52% en el mercado de electrónica marina en 2024 debido a las instalaciones obligatorias de radar, ECDIS y AIS. La mayoría de los equipos tienen un ciclo de reposición de 7 a 10 años, lo que garantiza la estabilidad de la demanda base incluso durante las caídas del flete. No obstante, la digitalización de los buques eleva los ingresos por servicios, proyectados para crecer a una CAGR del 8,21%. Los paneles de mantenimiento predictivo, los gemelos digitales y la gestión de parches de ciberseguridad desplazan el gasto hacia plataformas alojadas en la nube que cobran tarifas mensuales, transformando los ingresos de reservas a recurrentes.

Los armadores agrupan cada vez más los sensores con contratos de servicio plurianuales que garantizan actualizaciones de software y diagnósticos remotos las 24 horas del día, los 7 días de la semana. Este paquete de "hardware más X como servicio" reduce el costo del ciclo de vida y consolida las relaciones con los proveedores. En consecuencia, los márgenes de los servicios superan a los del hardware en 5-8 puntos porcentuales, lo que atrae a los fabricantes de hardware establecidos a adquirir empresas emergentes de análisis, siguiendo el modelo de la adquisición de CyberOwl por parte de DNV en 2024 para vender suscripciones de inteligencia de amenazas junto con inspecciones de clasificación.

Por Tipo de Producto: Los Sistemas de Automatización Aceleran Superando el Liderazgo en Navegación

Debido a los mandatos de equipamiento del SOLAS, los sistemas de navegación aún comprenden el 37,21% del mercado de electrónica marina, y la demanda se mantendrá estable a través de la reposición. Sin embargo, las unidades de automatización —desde pilotos automáticos inteligentes hasta controladores de posicionamiento dinámico— lideran el crecimiento a una CAGR del 9,23%, impulsadas por el entusiasmo ante la escasez de tripulantes y la descarbonización que favorece el control automatizado. Los paquetes de automatización integran cada vez más la propulsión, la carga hotelera y la planificación de rutas en un solo procesador, generando oportunidades de venta cruzada hacia flotas más antiguas.

Las suites de comunicación se benefician de los crecientes mandatos de intercambio de datos que integran GMDSS, reproducción de VDR y satélite de alto rendimiento en un único bastidor, mientras que las opciones premium de audio y video aprovechan la ola recreativa. En general, el mercado de electrónica marina avanza hacia consolas multifunción donde el software desbloquea nuevas capacidades, reduciendo la huella física y simplificando las reformas de los buques.

Por Tipo de Embarcación: El Segmento Recreativo Impulsa la Adopción de Tecnología Premium

Los buques mercantes aportaron el 47,29% de la participación en 2024, absorbiendo cartas electrónicas obligatorias, seguimiento de largo alcance y registradores de datos de viaje que mantienen a las flotas asegurables. Sin embargo, el segmento recreativo impulsa el crecimiento incremental de los ingresos en un 8,78%, adoptando sonar de grado comercial, pantallas de visualización frontal de realidad aumentada y atraque inalámbrico. Los constructores de yates ahora solicitan espinas dorsales NMEA 2000 precableadas de fábrica para acelerar la instalación de pantallas multifunción, reduciendo el tiempo en astillero.

El mercado de electrónica marina capitaliza los cambios de estilo de vida que permiten el trabajo remoto a bordo de embarcaciones e itinerarios de crucero de dos a tres semanas. Estos casos de uso requieren sincronización de rutas en la nube y transmisión de entretenimiento, impulsando la demanda de sistemas satelitales y 5G que antes estaban limitados a los superyates. Los fabricantes ganan prestigio de marca en el segmento recreativo y luego lo aprovechan al presentar modernizaciones de puente a pequeños comerciantes costeros dirigidos por ex capitanes de yate.

Por Aplicación: El Crecimiento del Ocio Supera la Base del Transporte Marítimo Comercial

El transporte marítimo comercial retiene una participación del 53,31% en el mercado de electrónica marina, y su calendario de cumplimiento prácticamente garantiza modernizaciones constantes incluso en los ciclos de ingresos cíclicos. Las estrategias de digitalización de flotas se centran en el análisis de combustible y el mantenimiento basado en condiciones, convirtiendo a los sensores conectados en un requisito básico.

El ocio y la recreación se expanden a una CAGR del 9,27%, impulsados por operadores de chárter que estandarizan la prevención de colisiones con inteligencia artificial y las ayudas de atraque con cámaras de 360 grados para tranquilizar a los timoneles novatos. La línea entre las soluciones comerciales y de ocio se difumina a medida que las familias esperan que los paneles de los yates reflejen la experiencia de usuario automotriz, lo que lleva a los proveedores a perfeccionar la ergonomía de las pantallas táctiles que luego migran a las líneas de productos de embarcaciones de trabajo.

Por Tecnología: Los Sistemas IoT Lideran la Transformación Digital

El GPS y el radar mantienen una participación de mercado del 43,21%, pero ceden el liderazgo en crecimiento a las plataformas IoT y de buques inteligentes, registrando una CAGR del 9,35%. Las etiquetas de temperatura Bluetooth de bajo consumo, los MEMS de vibración y los chips de inteligencia artificial en el borde pueblan las salas de máquinas, creando conjuntos de datos que alimentan análisis centralizados. El mercado de electrónica marina genera nuevos ingresos vendiendo nodos de sensores a precio de costo y monetizando los portales de datos mediante suscripción.

El sonar de sondas de pesca avanza con mayor ancho de banda chirp y pantallas tridimensionales en tiempo real, aumentando el rendimiento de las capturas en las flotas artesanales. Los pilotos automáticos marinos integran el aprendizaje automático para compensar las condiciones de carga y la dinámica de las olas, reduciendo a la mitad la desviación de ruta. La conectividad satelital sigue siendo un acelerador en todas las categorías tecnológicas, proporcionando el ancho de banda de enlace ascendente necesario para los modelos de grandes datos y las actualizaciones de firmware por vía inalámbrica.

Análisis Geográfico

Asia-Pacífico mantuvo el 41,62% de la participación del mercado de electrónica marina en 2024 y se espera que se expanda a una CAGR del 8,35% hasta 2030. Los astilleros de China entregaron 5.804 buques de exportación en 2024 —un salto del 25,1%— incorporando radar local, ECDIS y cámaras de inteligencia artificial en las especificaciones de nuevas construcciones. Corea del Sur y Japón aportan músculo en investigación y desarrollo, siendo pioneros en centros de automatización de doble combustible y bancos de prueba de buques de superficie no tripulados que elevan el valor del contenido regional. Los astilleros de la ASEAN en Vietnam y Filipinas obtienen cada vez más radares de estado sólido de bajo costo, ampliando el mercado de posventa para repuestos y software.

América del Norte demuestra una alta disposición a pagar por electrónica recreativa premium y modernizaciones de puente ciberseguras. La norma de ciberseguridad del Guardacostas de los Estados Unidos, vigente desde julio de 2025, impulsa a los armadores a reemplazar los conmutadores de red no cifrados, manteniendo una cartera de pedidos para las ofertas certificadas por las sociedades de clasificación. Los operadores de los Grandes Lagos aprovechan la banda ancha Starlink para coordinar el atraque justo a tiempo, reduciendo las tarifas de espera y validando el retorno de inversión de las antenas de alto rendimiento.

Europa utiliza la política medioambiental como palanca de crecimiento. FuelEU Maritime y el Sistema de Comercio de Emisiones de la UE ampliado exigen la recopilación continua de datos de emisiones, impulsando la rápida adopción de pasarelas de sensores y paneles de calculadoras de carbono. Noruega lidera los ensayos de buques autónomos de superficie, emitiendo regulaciones provisionales que permiten a los ferris autónomos operar en carriles comerciales y encargando de inmediato paquetes avanzados de fusión lidar.

Oriente Medio refuerza la demanda a través de las expansiones de megapuertos en Jebel Ali y Dammam. La oportunidad de África se centra en los buques de apoyo offshore que instalan monitoreo de energía híbrida para satisfacer las licitaciones de las principales compañías petroleras internacionales.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada: más de 200 proveedores de nicho compiten en sensores, pantallas y complementos de conectividad. Garmin amplió su presencia integrando la iluminación RGBW de Lumishore en su ecosistema OneHelm, ofreciendo una solución cohesiva de instalación simplificada que reduce las horas de instalación en un 30%. Furuno se asoció con Panasonic para incorporar procesadores ciberseguros dentro de su plataforma NavNet, cumpliendo los requisitos de UR E26 antes que sus competidores. Raymarine pivotó hacia un modelo de ecosistema, firmando acuerdos de fabricación de equipos originales con WATCHIT, Maretron y CMC Marine para reducir el costo de integración por embarcación y consolidar los ingresos por accesorios.

Actores emergentes como SEA.AI y Avikus se especializan en prevención de colisiones mediante redes neuronales, ganando contratos piloto con armadores de buques de gas natural licuado que buscan descuentos en seguros. Kongsberg Maritime aprovecha su trayectoria en defensa para suministrar radio de banda ancha marítima de ultra fiabilidad, apoyando flotas de levantamiento autónomo sin enlaces satelitales. Las solicitudes de patentes se centran en la fusión de sensores, la computación en el borde y el parcheo remoto ciberseguro —capacidades que se espera dicten la captura de participación a largo plazo a medida que el mercado de electrónica marina gravita hacia la autonomía.

Líderes de la Industria de Electrónica Marina

Garmin Ltd.

Furuno Electric Co., Ltd.

Navico Group

Raymarine

Kongsberg Maritime

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Raymarine formalizó las integraciones con WATCHIT, Maretron y CMC Marine, avanzando en su estrategia de ecosistema abierto.

- Mayo de 2024: Raymarine se asoció con ePropulsion para integrar la telemetría de propulsión eléctrica en las pantallas del timón.

Alcance del Informe Global del Mercado de Electrónica Marina

| Hardware |

| Software |

| Servicios |

| Sistemas de Navegación |

| Equipos de Comunicación |

| Sistemas de Automatización |

| Equipos de Audio y Video |

| Buques Mercantes |

| Embarcaciones Pesqueras |

| Embarcaciones Recreativas y Yates |

| Buques Militares |

| Transporte Marítimo Comercial |

| Operaciones de Pesca |

| Ocio y Recreación |

| Defensa y Vigilancia |

| Sistemas GPS y Radar |

| Sondas de Pesca y Sonar |

| Pilotos Automáticos Marinos |

| Conectividad Satelital |

| Sistemas IoT y de Buques Inteligentes |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tipo de Producto | Sistemas de Navegación | |

| Equipos de Comunicación | ||

| Sistemas de Automatización | ||

| Equipos de Audio y Video | ||

| Por Tipo de Embarcación | Buques Mercantes | |

| Embarcaciones Pesqueras | ||

| Embarcaciones Recreativas y Yates | ||

| Buques Militares | ||

| Por Aplicación | Transporte Marítimo Comercial | |

| Operaciones de Pesca | ||

| Ocio y Recreación | ||

| Defensa y Vigilancia | ||

| Por Tecnología | Sistemas GPS y Radar | |

| Sondas de Pesca y Sonar | ||

| Pilotos Automáticos Marinos | ||

| Conectividad Satelital | ||

| Sistemas IoT y de Buques Inteligentes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de electrónica marina?

El tamaño del mercado de electrónica marina es de USD 6,62 mil millones en 2025 y se proyecta que crezca hasta USD 8,91 mil millones en 2030.

¿Qué región lidera la demanda?

Asia-Pacífico mantiene el 41,62% de la participación del mercado de electrónica marina y es también la región de más rápido crecimiento con una CAGR del 8,35%.

¿Cómo influyen los cambios regulatorios en la demanda?

Las nuevas normas de la OMI sobre seguridad, ciberseguridad y emisiones obligan a los armadores a reemplazar el hardware heredado, acelerando el crecimiento del mercado a través de ciclos de cumplimiento obligatorio.

¿Qué papel desempeña la conectividad satelital?

Los servicios de órbita terrestre baja asequibles transforman la conectividad de opcional a esencial, permitiendo la generación de informes en tiempo real y apoyando nuevas fuentes de ingresos por servicios digitales.

¿Qué segmento se expande más rápidamente?

Los sistemas de automatización registran el mayor crecimiento con una CAGR del 9,23%, impulsados por los objetivos de reducción de tripulación y eficiencia de combustible.

Última actualización de la página el: