Tamaño y Cuota del Mercado de Hélices Marinas

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

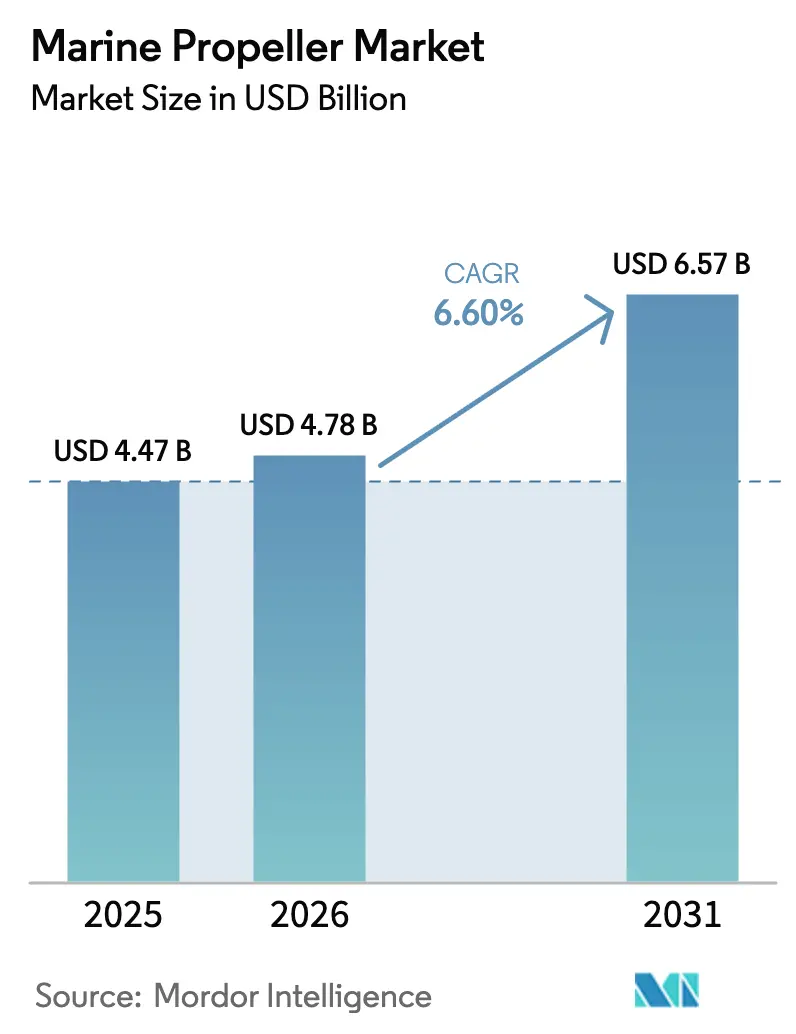

| Tamaño del Mercado (2026) | 4.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hélices Marinas por Mordor Intelligence

Se espera que el tamaño del mercado de hélices marinas crezca de USD 4,47 mil millones en 2025 a USD 4,78 mil millones en 2026, y se prevé que alcance USD 6,57 mil millones en 2031, creciendo a una CAGR del 6,60% durante el período de previsión (2026-2031). Los armadores están modernizando los sistemas de propulsión, impulsados por las más estrictas normas del Índice de Eficiencia Energética de Buques Existentes (EEXI) y el Indicador de Intensidad de Carbono (CII) de la Organización Marítima Internacional.[1]Organización Marítima Internacional, "Las medidas EEXI y CII entran en vigor," imo.org Si bien las presiones de costos derivadas de las materias primas volátiles de bronce de níquel-aluminio y compuestos están comprimiendo los márgenes, la urgencia de las modernizaciones mantiene las carteras de pedidos sólidas, incluso cuando los ciclos de nuevas construcciones muestran señales de desaceleración. Los proveedores de propulsión integrada, que combinan hélices con herramientas de diseño de gemelos digitales, compiten ahora directamente con los especialistas tradicionales, marcando un cambio significativo en la industria hacia soluciones de eficiencia integrales.

Conclusiones Clave del Informe

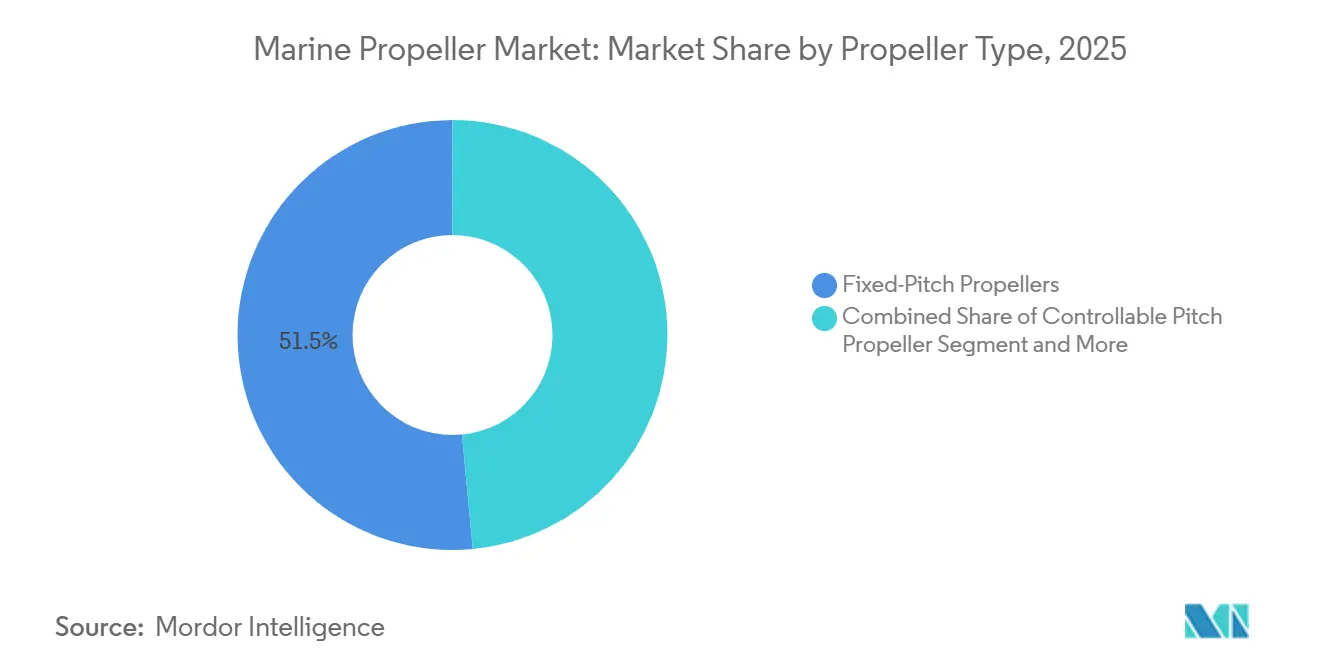

- Por tipo de hélice, los diseños de paso fijo retuvieron el 51,50% de la cuota del mercado de hélices marinas en 2025, mientras que se proyecta que las unidades de paso controlable registren la CAGR más rápida del 6,70% hasta 2031.

- Por número de palas, las configuraciones de cuatro palas lideraron el mercado de hélices marinas con el 39,30% de la cuota de mercado en 2025; se prevé que las hélices de cinco palas se expandan a una CAGR del 6,06% hasta 2031.

- Por material, el bronce de níquel-aluminio representó el 43,60% del mercado de hélices marinas en 2025; se prevé que las hélices compuestas crezcan a una CAGR del 10,50% hasta 2031.

- Por sistema de propulsión, las configuraciones de motor interior contribuyeron con el 57,70% de la cuota del mercado de hélices marinas en 2025, mientras que los sistemas de góndola eléctrica registraron la CAGR más alta del 11,80% hasta 2031.

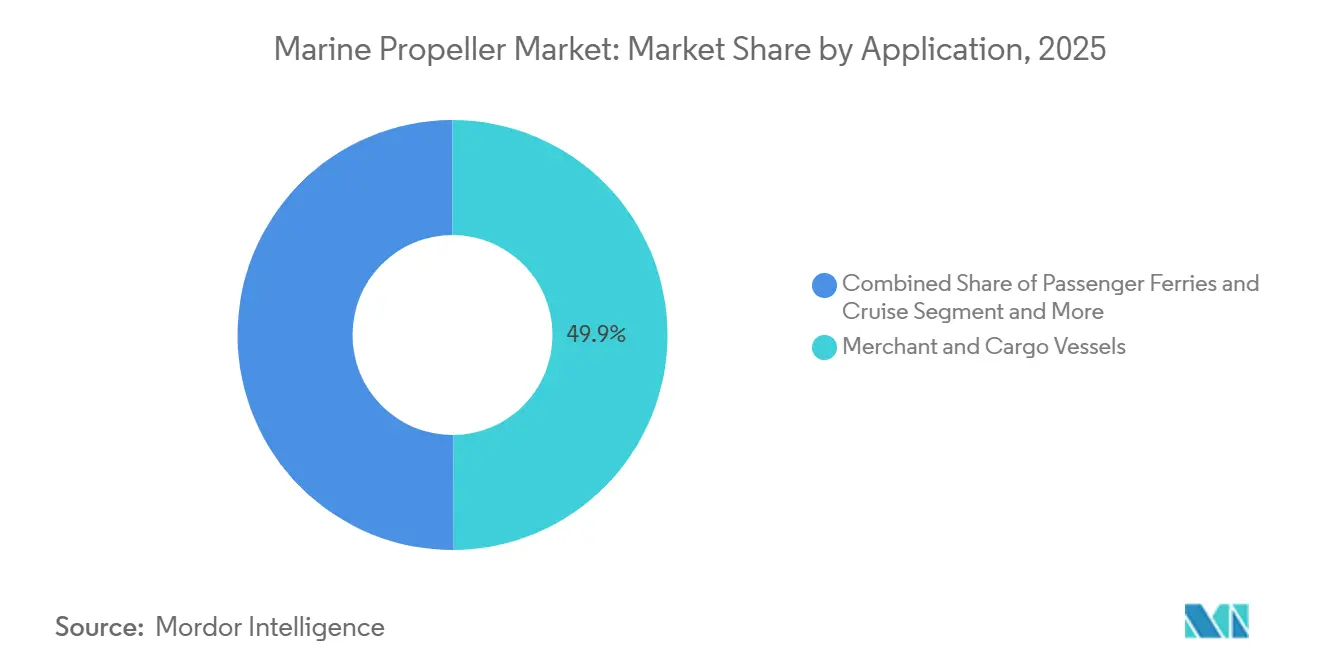

- Por aplicación, los buques mercantes y de carga comandaron una cuota del 49,90% del mercado de hélices marinas en 2025, mientras que los buques de apoyo marino avanzan a una CAGR del 8,50% hasta 2031.

- Por canal de ventas, las entregas OEM representaron el 73,20% de la cuota del mercado de hélices marinas en 2025; el mercado de posventa crece más rápidamente a una CAGR del 8,70% hasta 2031.

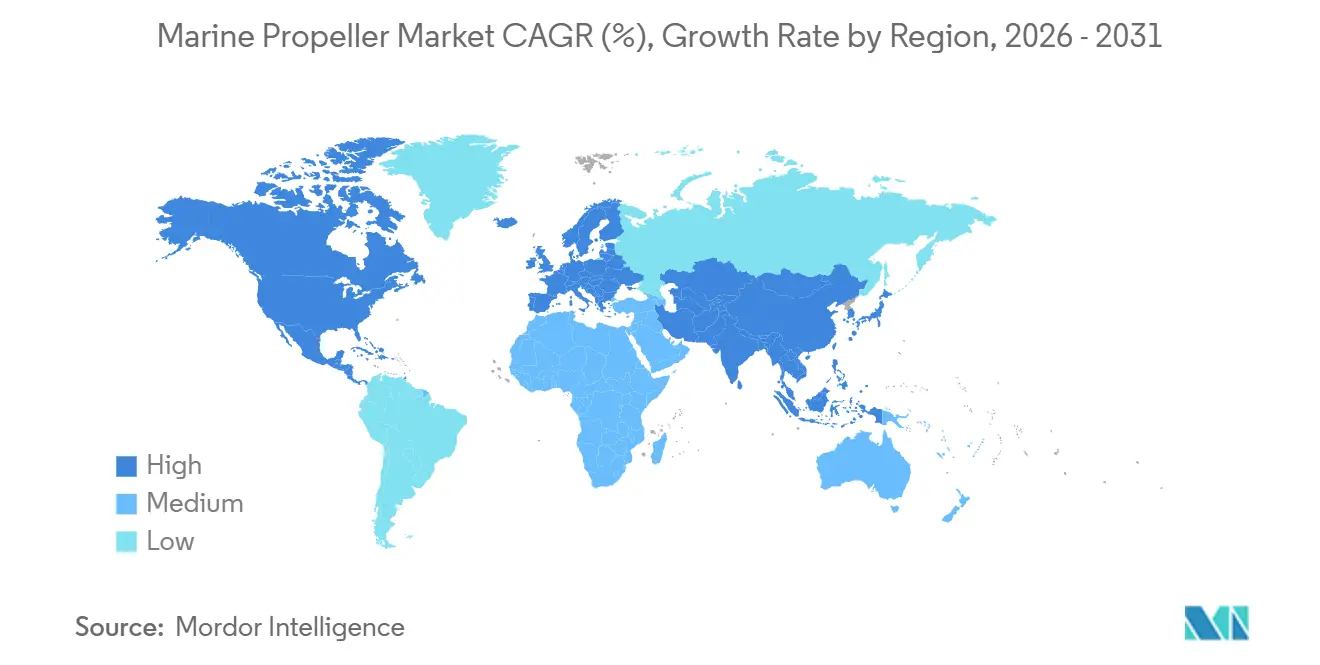

- Por geografía, Asia-Pacífico capturó el 43,70% de la cuota del mercado de hélices marinas en 2025, y está preparada para la CAGR más rápida del 6,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hélices Marinas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Eficiencia EEXI y CII de la Organización Marítima Internacional | +1.2% | Global | Corto plazo (≤ 2 años) |

| Expansión de la Capacidad Mundial de Construcción Naval | +0.8% | Núcleo en Asia-Pacífico, con extensión al resto del mundo | Mediano plazo (2-4 años) |

| Aceleración de Proyectos de Electrificación de Transbordadores | +0.6% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de Pedidos de Buques para Energía Eólica Marina | +0.5% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de Modernización para Cumplir los Límites de Ruido Subacuático | +0.4% | Global, concentrado en regiones navales | Corto plazo (≤ 2 años) |

| Adopción de Herramientas de Diseño Hidrodinámico de Gemelos Digitales Impulsadas por IA | +0.3% | Global, liderado por naciones avanzadas en construcción naval | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Eficiencia EEXI y CII de la Organización Marítima Internacional

Las normas de la Organización Marítima Internacional exigen mejoras anuales en la intensidad de carbono, lo que lleva a aproximadamente 13.500 buques a contemplar modernizaciones de paso controlable, limitaciones de potencia o mejoras auxiliares. Solo 27 astilleros pueden realizar trabajos de hélices a gran escala, lo que genera un retraso de 18 meses que lleva a los operadores a considerar sistemas de palas modulares ensamblados en el muelle. Dado que las hélices de paso controlable permiten cambios en el ángulo de las palas mientras el buque está en marcha, los operadores pueden ajustar el empuje sin necesidad de atracar, preservando así los calendarios mientras cumplen los objetivos de conformidad. Las fundiciones que suministran unidades de mecanizado móvil y ciclos de fundición acelerados están captando pedidos de modernización antes de los hitos de auditoría de 2027 y 2030. Como resultado, el mercado de hélices marinas se beneficia de una sostenida cartera de modernizaciones de varios años.

Expansión de la Capacidad Mundial de Construcción Naval en China y Corea del Sur

Hengli Group invirtió CNY 9,2 mil millones (USD 1,25 mil millones) en 2025 para ampliar su complejo de Dalian destinado a buques portacontenedores ultragrandes y buques de GNL, cada uno de los cuales requiere hélices de más de 10 metros. Los líderes surcoreanos Hyundai Heavy Industries y Samsung Heavy Industries continúan dominando el trabajo de alta gama en transportadores de gas y naval, donde las fundiciones de bronce de níquel-aluminio soportan presiones de cavitación superiores a 3 MPa. Estos programas integran cubos de paso controlable, generadores de eje y módulos híbridos de toma de fuerza en paquetes de adquisición únicos, vinculando a los clientes a acuerdos de servicio a largo plazo. A menos que las fundiciones europeas y norteamericanas apunten a nichos como las palas compuestas de penetración superficial para transbordadores de alta velocidad, corren el riesgo de sufrir una presión de productos básicos.

Aceleración de Proyectos de Electrificación de Transbordadores

El sistema Azipod de ABB propulsa los transbordadores Tycho Brahe y Aurora con baterías de 4.160 kWh, lo que permite travesías sin emisiones a través del Estrecho de Øresund. Wärtsilä ha ganado contratos en 2025 para dos transbordadores eléctricos de batería para Molslinjen, que cuentan con propulsores de acimut dobles diseñados para el frenado regenerativo durante el atraque. Los accionamientos eléctricos eliminan las cajas de cambios y permiten velocidades variables del motor, pero también imponen tolerancias estrechas en la punta de las palas para evitar interferencias con los sensores. Las deficiencias en el suministro de energía en tierra en los puertos más pequeños siguen siendo un obstáculo. Sin embargo, las soluciones integradas de motor-góndola-hélice otorgan a los proveedores una ventaja de primer movimiento a medida que la electrificación avanza desde Escandinavia hacia las rutas de enlace del Mediterráneo y Asia.

Aumento de Pedidos de Buques para Energía Eólica Marina

El Norse Wind de DEME, entregado en 2025, lleva una grúa de 3.200 toneladas y sistemas de posicionamiento dinámico que se mantienen dentro de 0,5 metros en olas de 2 metros utilizando propulsores de acimut dobles. El diseño FLOW-SV de Damen utiliza hélices contrarrotativas que recuperan la energía rotacional al tiempo que reducen el consumo de combustible. A medida que los objetivos mundiales de energía eólica marina apuntan a 500 GW para 2030, los operadores priorizan las hélices de tobera de bajo ruido que mitigan las perturbaciones a los mamíferos marinos. Las carteras de patentes centradas en el alabeo de las palas y los cubos compuestos posicionan a Schottel y Rolls-Royce para capitalizar este imperativo acústico.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Volatilidad en los Precios de las Materias Primas | -0.7% | Global, aguda en regiones con restricciones de suministro | Corto plazo (≤ 2 años) |

| Estrictos Costos de Certificación contra Bioincrustaciones y Anticavitación | -0.4% | Global, concentrado en mercados regulados | Mediano plazo (2-4 años) |

| Congelación a Corto Plazo del Gasto de Capital de los Armadores | -0.3% | Global, aguda en mercados de transporte marítimo cíclicos | Corto plazo (≤ 2 años) |

| Escasez de Diques Secos | -0.2% | Global, concentrado en las principales regiones de astilleros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad en los Precios de las Materias Primas

Los precios del níquel oscilaron entre USD 16.000 y USD 24.000 por tonelada métrica durante 2024-2025, erosionando los márgenes de las fundiciones hasta en 300 puntos básicos. Las palas de polímero reforzado con fibra de carbono siguen siendo entre un 40 y un 60% más caras que las de bronce, porque los sectores aeroespacial y automotriz compiten por el suministro de preimpregnados. Los vendedores están explorando aleaciones de aluminio-silicio-magnesio, aunque sus límites de fatiga restringen su uso en remolcadores. El reciclaje de chatarra metálica y los contratos de níquel a largo plazo están surgiendo como coberturas.

Estrictos Costos de Certificación contra Bioincrustaciones y Anticavitación

La norma ISO 19030 exige un monitoreo continuo del rendimiento, lo que implica agregar sensores por valor de USD 50.000-150.000 por buque. Los nuevos recubrimientos antiincrustantes deben superar los ensayos de campo de la Organización Marítima Internacional en múltiples climas, lo que eleva el gasto en I+D a USD 2-5 millones. Las fundiciones más pequeñas tienen dificultades para financiar estas pruebas y dependen de los grandes fabricantes de recubrimientos, lo que reduce su poder de negociación dentro del mercado de hélices marinas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Hélice: El Paso Controlable Gana Terreno con la Ola de Modernizaciones

Las hélices de paso fijo representaron el 51,50% de la cuota del mercado de hélices marinas en 2025, impulsadas por su menor costo inicial, típicamente entre un 30 y un 40% por debajo de los equivalentes de paso controlable, y sus menores requisitos de mantenimiento, que atraen a los operadores de graneleros y petroleros que priorizan la eficiencia del capital sobre la optimización del combustible. Se prevé que las hélices de paso controlable crezcan a una CAGR del 6,70% hasta 2031. Las hélices de acimut y en góndola están ganando cuota en los segmentos de apoyo marino y cruceros, donde el posicionamiento dinámico y la maniobra en radio reducido justifican la prima de precio del 50 al 70%; las unidades Azipod de ABB impulsan actualmente más de 100 cruceros en todo el mundo, con cada instalación ofreciendo aproximadamente un 10% de ahorro de combustible frente a las configuraciones de línea de eje de paso fijo.

Las hélices contrarrotativas, que montan dos hélices en ejes concéntricos para cancelar el par y recuperar la energía rotacional, siguen siendo una tecnología de nicho, con una cuota de mercado inferior al 3%, debido a la complejidad mecánica y las mayores tasas de fallo en aguas con escombros. Las hélices de tobera o tobera Kort tienen una demanda estable en remolcadores y buques de vías navegables interiores, donde la cubierta aumenta el empuje estático entre un 25 y un 35% a bajas velocidades, aunque las pérdidas hidrodinámicas por encima de los 12 nudos limitan su adopción en el comercio de alta mar. Las hélices de penetración superficial, utilizadas en transbordadores de alta velocidad y embarcaciones de patrulla militar, crecen moderadamente a medida que los materiales compuestos reducen el peso y permiten perfiles de palas que minimizan las pérdidas por salpicaduras y ventilación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Número de Palas: Las Configuraciones de Cinco Palas Reducen las Firmas de Ruido

Las hélices de cuatro palas mantuvieron el 39,30% de la cuota del mercado de hélices marinas en 2025; sin embargo, los modelos de cinco palas las superaron con una CAGR del 6,06% hasta 2031, ofreciendo menor vibración y cavitación al tiempo que preservan el empuje. La Hélice Ajustable Atornillada de Rolls-Royce en el HMS Queen Elizabeth cuenta con cinco palas de 6,7 metros de diámetro, con cada pala reemplazable individualmente, lo que extiende la vida útil más allá de los 25 años.

Las simulaciones de dinámica de fluidos computacional permiten ahora a las fundiciones optimizar el número de palas y el ángulo de alabeo para formas de casco y perfiles operativos específicos, alejando a la industria de las ofertas de catálogo hacia soluciones diseñadas para cada aplicación. El diseño de paso variable de cinco palas de Nakashima Propeller, lanzado en 2024, ajusta el ángulo de las palas hidráulicamente para mantener una velocidad de eje constante en diferentes estados del mar, reduciendo el desgaste del motor y el consumo de combustible en aproximadamente un 4% en los alimentadores de contenedores que operan en las rutas de cabotaje de Asia-Pacífico.

Por Material: Los Compuestos Aumentan por sus Ventajas en Peso y Ruido

El bronce de níquel-aluminio mantuvo una cuota del 43,60% del mercado de hélices marinas en 2025, pero se proyecta que las hélices compuestas se expandan a una CAGR del 10,50% hasta 2031. El acero inoxidable sigue siendo el material preferido para yates de alto rendimiento y embarcaciones de patrulla militar, ofreciendo superiores relaciones resistencia-peso y resistencia a la corrosión en aguas tropicales. Sin embargo, los costos de las materias primas son aproximadamente un 50% más altos que los del bronce, lo que limita una adopción más amplia.

Las hélices de aluminio desempeñan funciones de nicho en buques de vías navegables interiores y de poco calado, donde el peso reducido disminuye el calado y permite la operación en canales con profundidades inferiores a 2 metros. Sin embargo, la menor resistencia a la fatiga del aluminio restringe su uso a aplicaciones de bajo empuje con una potencia de salida inferior a 500 kilovatios. Los polímeros reforzados con fibra de carbono están avanzando más allá de los prototipos a medida que los proveedores de resinas desarrollan matrices epoxi que soportan la inmersión continua y las cargas de impacto; la hélice compuesta de Sharrow Marine, con una geometría de pala en bucle que elimina los vórtices en la punta, logró un ahorro de combustible del 9% en ensayos independientes en una embarcación deportiva de pesca de 40 pies.

Por Sistema de Propulsión: Las Góndolas Eléctricas Reconfiguran los Segmentos de Transbordadores y Cruceros

Los ejes interiores representaron el 57,70% de la cuota del mercado de hélices marinas en 2025, aunque los sistemas de góndola eléctrica registraron una CAGR del 11,80% hasta 2031, la más alta entre todas las categorías de propulsión. La propulsión exterior domina las embarcaciones de recreo de menos de 10 metros, con Brunswick's Mercury Marine manteniendo una posición de liderazgo a través de sus líneas de hélices de aluminio y acero inoxidable optimizadas para motores fuera de borda de gasolina y diésel.

Las unidades de propulsión combinada, que combinan motores interiores con unidades inferiores exteriores, sirven al segmento de embarcaciones de alto rendimiento donde los operadores priorizan la capacidad en aguas poco profundas y la comodidad de remolque sobre la eficiencia del combustible. Las unidades Azipod de ABB, que integran motores eléctricos directamente en la carcasa de la góndola, eliminan las pérdidas de la caja de cambios y permiten la vectorización del empuje en 360 grados para el posicionamiento dinámico. La empresa entregó 12 instalaciones Azipod en 2025 para buques de crucero y buques de apoyo marino, cada una con una potencia nominal de entre 5 y 20 megavatios.

Por Aplicación: Los Buques de Apoyo Marino Lideran el Crecimiento en Medio del Auge de los Parques Eólicos Marinos

Los buques mercantes y de carga generaron el 49,90% de la cuota del mercado de hélices marinas en 2025, aunque los buques de apoyo marino y los remolcadores registran la CAGR más rápida del 8,5% hasta 2031, a medida que proliferan los proyectos de energía eólica flotante.

Las embarcaciones de recreo y ocio se están recuperando de las interrupciones en la cadena de suministro de la era pandémica, con las ventas de hélices para motores fuera de borda repuntando a medida que la disponibilidad de materias primas de aluminio y acero inoxidable se normaliza. Los buques de vías navegables interiores, que operan en ríos y canales con restricciones de profundidad inferiores a 3 metros, prefieren las hélices de tobera que maximizan el empuje estático a bajas velocidades.

Sin embargo, este segmento sigue siendo sensible al precio y está concentrado entre las fundiciones regionales de Europa y Asia. Los transbordadores de pasajeros actúan como bancos de prueba para innovaciones de cero emisiones y bajo ruido, mientras que las barcazas de vías navegables interiores priorizan las hélices de poco calado que evitan el contacto con el lecho del río. Las embarcaciones de recreo se benefician de los motores fuera de borda compuestos más silenciosos, reflejando las expectativas de los consumidores del sector automotriz en cuanto a funcionamiento silencioso.[2]ABS, "Futuro de los Buques de Apoyo Marino," eagle.org

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Resiliencia del Mercado de Posventa ante la Desaceleración de Nuevas Construcciones

Las ventas OEM representaron el 73,20% de la cuota del mercado de hélices marinas en 2025. Sin embargo, la actividad de modernización creció más rápidamente a una CAGR del 8,70% hasta 2031, ya que los armadores difieren los gastos de capital ante la incertidumbre en las tasas de flete.

Los servicios de mecanizado móvil, donde los técnicos realizan el pulido de palas y reparaciones menores a flote, están ganando terreno a medida que la disponibilidad de plazas en diques secos se reduce; Lloyd's Register estima que solo 27 astilleros en todo el mundo pueden gestionar modernizaciones de hélices en buques de más de 100.000 toneladas de peso muerto, lo que extiende los plazos de entrega más allá de los 18 meses. Los canales de posventa también se benefician de las modernizaciones regulatorias impulsadas por los mandatos EEXI y de ruido subacuático de la Organización Marítima Internacional, ya que los operadores reemplazan las hélices de paso fijo por variantes de paso controlable o mejoran los materiales de las palas para reducir la cavitación. El diseño modular de Hélice Ajustable Atornillada de Rolls-Royce, que permite el reemplazo individual de palas sin retirar el cubo, está acelerando la penetración en el mercado de posventa en las flotas navales donde la disponibilidad operativa es primordial.

Análisis Geográfico

Asia-Pacífico sigue siendo el mayor centro mundial de demanda de hélices, con el 43,70% de la cuota del mercado de hélices marinas en 2025 y se espera que crezca al 6,76% entre 2026 y 2031. La expansión de Dalian de China por CNY 9,2 mil millones (USD 1,25 mil millones) apunta a buques portacontenedores ultragrandes con hélices de bronce de 10 metros. Corea del Sur sigue dominando el trabajo de alto margen en GNL y naval, con hélices que soportan presiones de cavitación superiores a 3 MPa. Nakashima de Japón combina la experiencia en paso controlable con acuerdos con astilleros nacionales, y el Fondo de Desarrollo Marítimo de USD 2,8 mil millones de India respalda proyectos de poco calado en vías navegables interiores. Las colas en los diques secos siguen siendo el principal obstáculo, aunque el mecanizado móvil ofrece un alivio parcial.

Europa impulsa la electrificación. Los transbordadores Azipod de ABB, Tycho Brahe y Aurora, operan con baterías de 4.160 kWh, eliminando 65.000 tCO₂ anuales por buque. Wärtsilä suministrará propulsores de acimut dobles a los nuevos transbordadores eléctricos de batería de Dinamarca previstos para 2027-2028. Las normas de ruido de la UE para 2030 impulsan los diseños de palas barridas de cinco y seis palas. Los buques de energía eólica marina en el Mar del Norte y el Báltico adoptan propulsores de acimut de bajo ruido, mientras que la congestión en Rotterdam y Hamburgo obliga a desvíos a astilleros en Turquía o los Emiratos Árabes Unidos, lo que encarece los costos de modernización.

América del Norte repunta en la náutica de recreo a medida que Brunswick restaura el suministro de hélices de acero inoxidable. La Armada de los Estados Unidos validó una resistencia de 720 horas para embarcaciones no tripuladas de accionamiento eléctrico, lo que señala la adopción de góndolas por parte del sector de defensa. Los transbordadores costeros de América del Sur priorizan la asequibilidad del paso fijo, mientras que los proyectos de apoyo marino del Consejo de Cooperación del Golfo adoptan propulsores de posicionamiento dinámico; las unidades de acimut de Kongsberg en los buques de Rem Offshore ilustran esta tendencia.

Panorama Competitivo

Los cinco principales actores poseen conjuntamente una cuota de mercado sustancial. La presión sobre los márgenes derivada de la volatilidad del níquel y la escasez de diques secos está llevando a los grandes actores a adoptar contratos de ciclo de vida que agrupan hardware, recubrimientos y análisis predictivos. La Solución de Operaciones de Flota de Wärtsilä y la Gestión Inteligente de Activos de Rolls-Royce ejemplifican este cambio, recuperando un 3% de combustible mediante el mantenimiento de palas guiado por datos. La tecnología de materiales compuestos es el próximo campo de batalla: la geometría de pala en bucle de Sharrow Marine ofrece un ahorro de combustible del 9% en ensayos independientes, lo que obliga a los actores establecidos a acelerar los diseños impulsados por dinámica de fluidos computacional.

La actividad de fusiones y adquisiciones subraya este cambio. Fairbanks Morse Defense adquirió la unidad de Propulsores y Manejo Naval de Rolls-Royce en 2024 para asegurar su única instalación en los Estados Unidos capaz de fundir hélices de gran tamaño de grado naval. El acuerdo refleja el creciente énfasis geopolítico en la fabricación localizada y la producción controlada de aleaciones.[3]Fairbanks Morse Defense, "Fairbanks Morse Defense Completa la Adquisición de Propulsores y Manejo Naval de Rolls-Royce," fairbanksmorsedefense.com

Las solicitudes de patentes relacionadas con el modelado de gemelos digitales y los cubos compuestos están aumentando, en particular de Rolls-Royce y Schottel, que apuntan a las próximas regulaciones acústicas de la UE. Las fundiciones más pequeñas que carecen de fondos para ensayos de bioincrustaciones de USD 2-5 millones corren el riesgo de salir del mercado o ser adquiridas, consolidando la cuota hacia conglomerados verticalmente integrados capaces de amortizar los gastos de certificación.

Líderes de la Industria de Hélices Marinas

Wärtsilä Oyj Abp

Schottel GmbH

HD Hyundai Heavy Industries Co., Ltd.

MITSUBISHI HEAVY INDUSTRIES, LTD.

Nakashima Propeller Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Un consorcio global líder lanzó el proyecto "Hélice Eficiente Habilitada Digitalmente" para evaluar la viabilidad de la primera hélice del mundo fabricada de forma aditiva y habilitada digitalmente.

- Noviembre de 2024: Yamaha Motor Corporation presentó el primer prototipo mundial de motor fuera de borda de hidrógeno, desarrollado con Roush y Regulator Marine, en línea con su objetivo de operaciones neutras en carbono para 2035.

- Octubre de 2024: Schottel entregó EcoPellers para cuatro transbordadores autónomos de cero emisiones construidos por Tersan para el operador noruego Fjord1, integrando unidades SRE 340 de accionamiento eléctrico.

- Julio de 2024: Brunswick Corporation lanzó Boating Intelligence, rebautizando su I-Jet Lab para desarrollar capacidades de atraque autónomo asistido por IA en las líneas Mercury y MerCruiser.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de hélices marinas como todos los dispositivos de propulsión de tipo tornillo fabricados en fábrica instalados en embarcaciones comerciales, navales y recreativas de navegación marítima; el alcance abarca hélices fijas, de paso controlable, contrarrotativas, en tobera, azimutal y de superficie, suministradas a través de canales OEM y de posventa en todas las principales clases de cascos.

Exclusiones del alcance: Los propulsores laterales, los chorros de agua, los impulsores para embarcaciones de navegación interior por debajo de 100 GT, y las hélices aeroespaciales o industriales quedan fuera del ámbito de estudio.

Descripción general de la segmentación

- Por Tipo de Hélice

- Hélice de Paso Fijo

- Hélice de Paso Controlable

- Hélice Contrarrotativa

- Hélice de Tobera o Tobera Kort

- Hélice de Acimut o en Góndola

- Hélice de Penetración Superficial

- Otros

- Por Número de Palas

- 2 Palas

- 3 Palas

- 4 Palas

- 5 Palas

- 6 o Más Palas

- Por Material

- Bronce de Níquel-Aluminio

- Acero Inoxidable

- Aluminio

- Compuesto o Polímero Reforzado con Fibra de Carbono

- Otros

- Por Sistema de Propulsión

- Motor Interior

- Motor Exterior

- Propulsión Combinada

- Góndola Eléctrica o Azipod

- Por Aplicación (Tipo de Buque)

- Buques Mercantes y de Carga

- Transbordadores de Pasajeros y Cruceros

- Buques Navales y de Defensa

- Buques de Apoyo Marino y Remolcadores

- Embarcaciones de Recreo y Ocio

- Buques de Vías Navegables Interiores

- Por Canal de Ventas

- Fabricante de Equipos Originales (OEM)

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Noruega

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a diseñadores de buques, fabricantes de hélices, inspectores de sociedades de clasificación y gerentes técnicos de flotas en Asia-Pacífico, Europa y las Américas. Estas conversaciones validaron las tasas de modernización, las tendencias de sustitución de aleaciones y las primas de precio específicas por región, cubriendo las brechas de datos identificadas durante el análisis secundario.

Investigación documental

Comenzamos con estadísticas longitudinales de buques y flotas provenientes de fuentes públicas de primer nivel, como el UNCTAD Review of Maritime Transport, los expedientes de cumplimiento EEXI/CII de la IMO, el Clarkson World Shipyard Monitor, las tablas de comercio marítimo de Eurostat y los registros de importación de U.S. Customs. Los informes 10-K de las empresas, los libros de pedidos de astilleros, las aprobaciones de tipo de las sociedades de clasificación y las bibliotecas de patentes consultadas a través de Questel enriquecen los conocimientos sobre tecnología y costos de materiales. D&B Hoovers y Dow Jones Factiva proporcionan ratios financieros que ayudan a establecer referencias de precios de venta promedio. Esta lista es ilustrativa; se revisaron muchos conjuntos de datos abiertos adicionales para contrastar cifras y narrativas.

Dimensionamiento del mercado y previsión

Una construcción descendente rastrea las entregas mundiales de nuevas construcciones y los volúmenes de desguace, y luego aplica recuentos ponderados de hélices por clase de buque y rangos de ASP verificados para reconstruir la demanda anual. Se utilizan consolidaciones ascendentes selectivas de ventas de proveedores muestreados y verificaciones de canales para ajustar los totales. Variables clave como el tonelaje bruto botado, la tasa de modernización del mercado de posventa, el índice de precios del bronce de níquel-aluminio, el número promedio de palas y la cuota de reemplazo impulsada por EEXI alimentan una regresión multivariante que proyecta el valor y la demanda unitaria hasta 2030. Cuando las divisiones por proveedor son opacas, se cubren las brechas con factores de prevalencia regional establecidos como referencia durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por dos rondas de revisión por pares, pruebas de varianza frente a señales independientes (por ejemplo, ingresos de astilleros y datos de envíos de aleaciones) y aprobación de analistas sénior. Los modelos se actualizan anualmente; los cambios regulatorios materiales o las perturbaciones macroeconómicas desencadenan revisiones intermedias, lo que garantiza que los clientes reciban la visión calibrada más reciente.

Por qué nuestra línea de base del mercado de hélices marinas es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de componentes, bases de costos y cadencias de previsión.

Los principales factores de divergencia incluyen si los propulsores laterales se agrupan con las hélices, el tratamiento de los ingresos por modernización, el año de conversión de divisas y la velocidad a la que se asume que las normas de la IMO influyen en las actualizaciones de la flota. Mordor Intelligence establece un alcance consistente, actualiza su año base cada doce meses y reverifica las variables mediante contacto directo con las partes interesadas, reduciendo así los supuestos ocultos que inflan o deflactan los totales en otros estudios.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 4,48 B (2025) | Mordor Intelligence | - |

| USD 4,85 B (2025) | Global Consultancy A | Incluye propulsores de proa y propulsores en góndola en el conjunto de ingresos |

| USD 8,21 B (2025) | Industry Association B | Utiliza el valor de envío a nivel de distribuidor; sin desglose de posventa; alcance de materiales más amplio |

| USD 4,88 B (2024) | Trade Journal C | El año base difiere y asume un ASP uniforme en todas las regiones |

La comparación muestra que cuando se eliminan la expansión del alcance o los años de divisas no coincidentes, la disciplinada selección de variables y la actualización anual de Mordor ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y auditar con un esfuerzo limitado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hélices marinas y a qué velocidad está creciendo?

El mercado se sitúa en USD 4,78 mil millones en 2026 y se proyecta que alcance aproximadamente USD 6,57 mil millones en 2031, avanzando a una CAGR del 6,6%.

¿Qué tipo de hélice se está expandiendo más rápidamente?

Las hélices de paso controlable lideran el crecimiento con una CAGR del 6,70% debido a su capacidad para mejorar la eficiencia del combustible y cumplir los objetivos EEXI y CII de la Organización Marítima Internacional.

¿Qué regiones son más importantes para la demanda hoy y en el futuro?

Asia-Pacífico, que representa el 43,7% de los ingresos de 2025, está preparada para ser la región de más rápido crecimiento, con proyecciones de una expansión de CAGR del 6,76% de 2026 a 2031, respaldada por sólidas actividades de construcción naval y modernización.

¿Cuál es el impulsor de mercado más importante?

Las regulaciones obligatorias EEXI y CII de la Organización Marítima Internacional que vinculan la eficiencia de la propulsión con las licencias de operación y la financiación, impulsando una actividad generalizada de modernización.

¿Qué desafío de costos o suministro afecta más a los fabricantes?

Los precios volátiles del bronce de níquel-aluminio y los materiales compuestos pueden representar hasta el 60% del costo de una hélice de alta gama, presionando los márgenes y complicando los contratos a largo plazo.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores poseen más de la mitad de la cuota combinada, otorgando al mercado una puntuación de concentración moderada de 6, dejando espacio para especialistas regionales.

Última actualización de la página el: