Tamaño y Participación del Mercado de Botes Inflables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

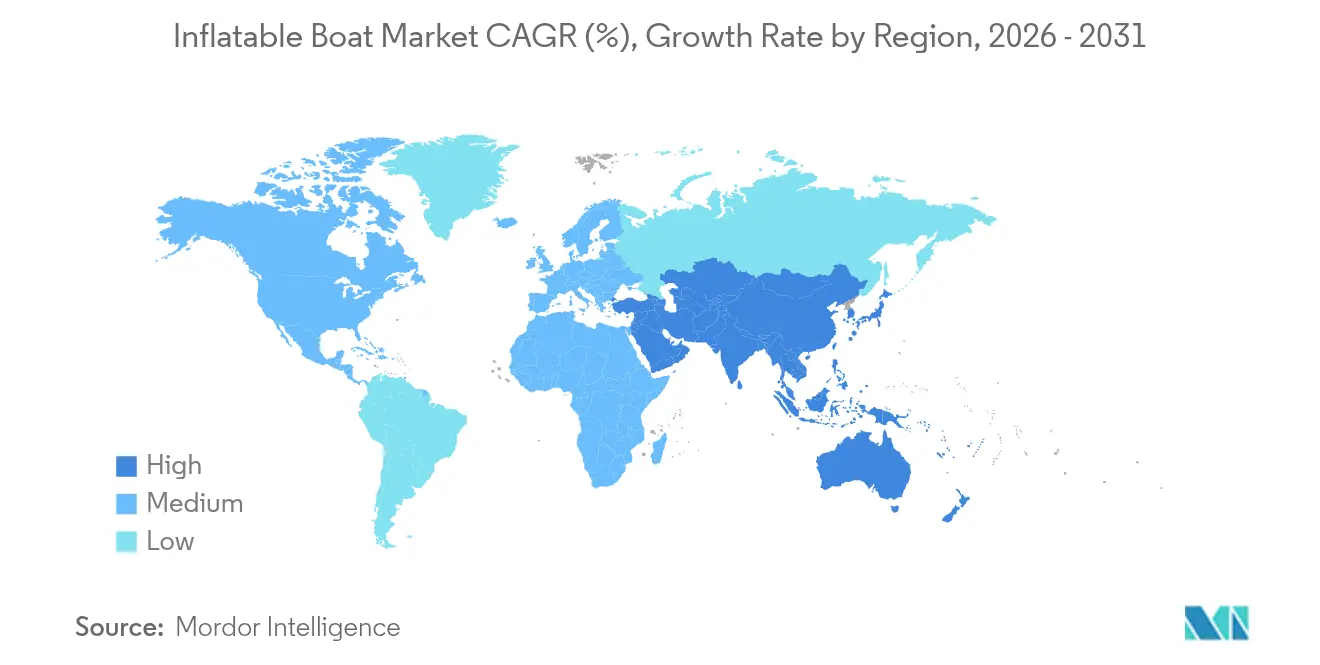

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Botes Inflables por Mordor Intelligence

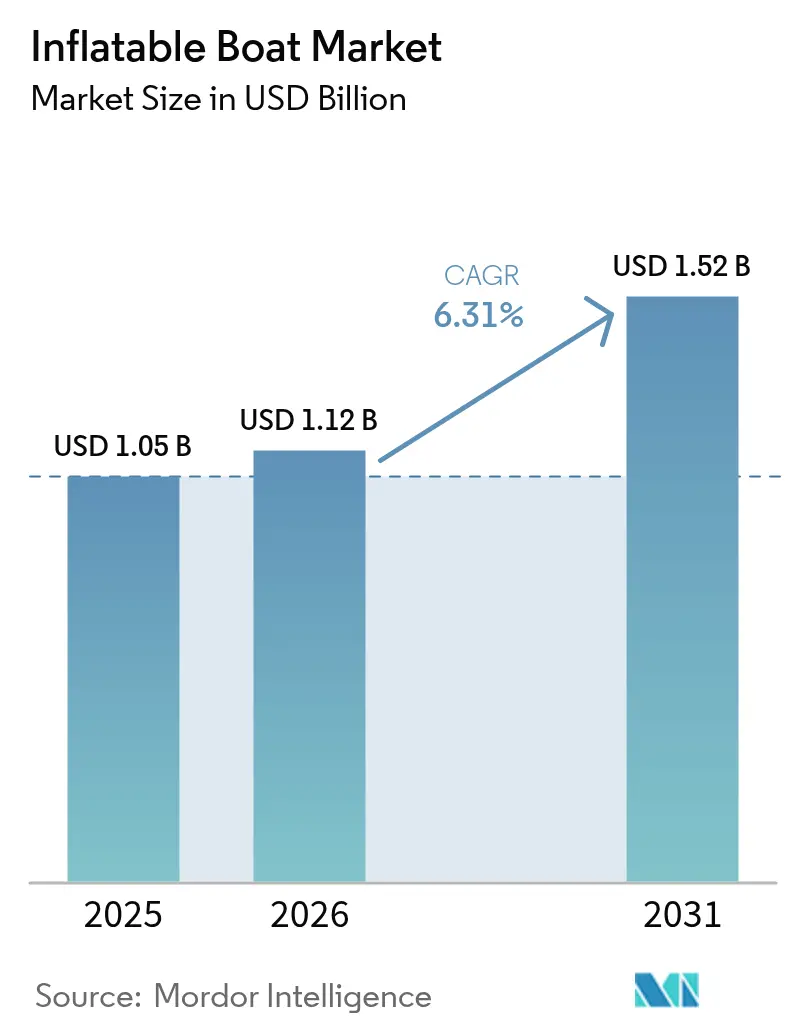

Se espera que el tamaño del mercado de botes inflables crezca de USD 1,05 mil millones en 2025 a USD 1,12 mil millones en 2026 y se prevé que alcance USD 1,52 mil millones en 2031 a una CAGR del 6,31% durante el período 2026-2031. Los sólidos presupuestos de adquisición de defensa, el resurgimiento del turismo costero y las innovaciones en materiales como las telas de punto caído están impulsando una demanda constante en los grupos de usuarios profesionales y de ocio. Europa mantiene el liderazgo en volumen gracias a las regulaciones de seguridad armonizadas, mientras que Asia-Pacífico se expande con mayor rapidez a medida que se aceleran los proyectos de infraestructura costera. Las agencias militares están ampliando las especificaciones de sus licitaciones para incluir propulsión eléctrica e híbrida. Al mismo tiempo, las plataformas de alquiler entre particulares amplían el acceso para los usuarios primerizos, reforzando la trayectoria general del mercado de botes inflables. La presión en la cadena de suministro sobre las materias primas de caucho sintético sigue siendo un obstáculo, aunque las marcas líderes mitigan el riesgo mediante estrategias de doble aprovisionamiento e inventarios de componentes localizados.

Conclusiones Clave del Informe

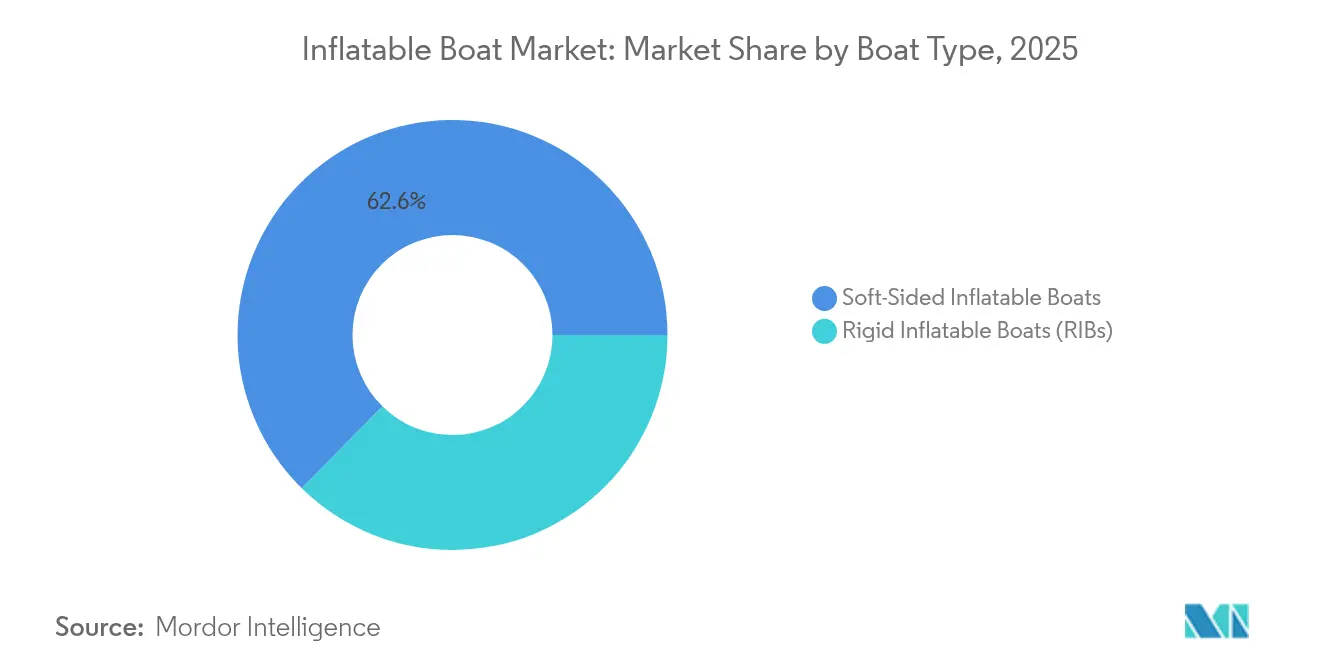

- Por tipo de embarcación, los modelos de lados blandos capturaron el 62,64% de la participación del mercado de botes inflables en 2025, mientras que se prevé que los botes inflables rígidos avancen a una CAGR del 6,62% hasta 2031.

- Por material, el PVC (cloruro de polivinilo) representó el 56,34% del tamaño del mercado de botes inflables en 2025; se prevé que el Hypalon se expanda a una CAGR del 6,49% hasta 2031.

- Por tamaño, las embarcaciones medianas (de 10 a 15 pies) representaron el 45,05% de los ingresos en 2025, mientras que se espera que las embarcaciones grandes (superiores a 15 pies) registren la CAGR más rápida del 6,55% hasta 2031.

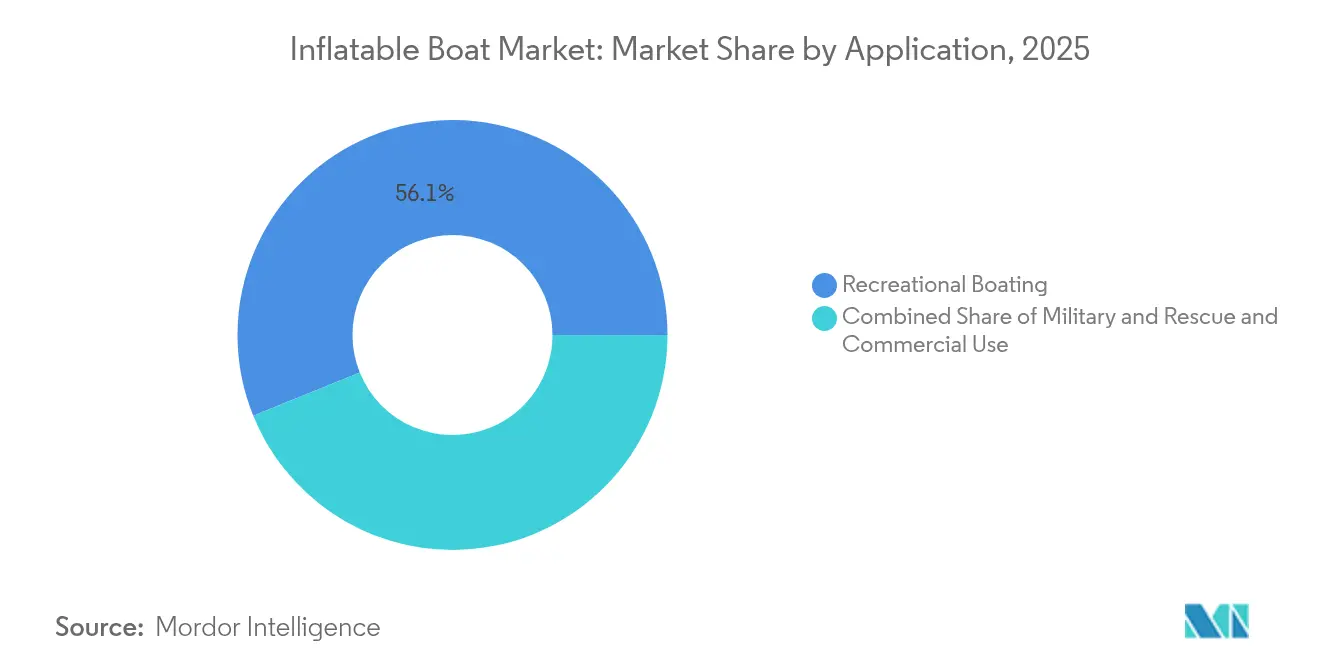

- Por aplicación, la navegación recreativa representó el 56,12% del tamaño del mercado de botes inflables en 2025, aunque las operaciones militares y de rescate mantienen el ritmo de una CAGR del 6,57% hasta 2031.

- Por usuario final, los consumidores individuales lideraron la demanda con el 61,74% de participación en 2025, mientras que las agencias gubernamentales están posicionadas para la CAGR más alta del 6,42% durante el período de previsión.

- Por geografía, Europa retuvo el 34,12% del mercado de botes inflables en 2025, y Asia-Pacífico está preparada para crecer a una CAGR del 6,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Botes Inflables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Diversificación de Modelos Compatibles con Motores Fuera de Borda | +1.5% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento del Turismo Recreativo Costero | +1.2% | Global, más fuerte en Asia-Pacífico y el Mediterráneo | Largo plazo (≥ 4 años) |

| Avances en Tecnología de Tela de Punto Caído Ligera | +1.1% | Global, liderado por fabricantes europeos y norteamericanos | Mediano plazo (2-4 años) |

| Adopción Creciente de Botes Inflables Rígidos | +0.8% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento del Gasto en Defensa | +0.7% | Global, concentrado en países de la OTAN y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de las Plataformas de Alquiler de Embarcaciones entre Particulares | +0.6% | Europa y América del Norte, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Diversificación de Modelos Compatibles con Motores Fuera de Borda

Los fabricantes rediseñaron los espejos de popa y los sistemas de combustible para que un mismo casco pueda aceptar unidades de dos tiempos, cuatro tiempos, híbridas o totalmente eléctricas sin costos de adaptación significativos. Los motores fuera de borda eléctricos Avator 75e y 110e de Mercury Marine ofrecen a los compradores recreativos una opción de cero emisiones que se instala directamente en los soportes existentes [1]"Kit de Prensa de Lanzamiento del Avator 75e / 110e," Mercury Marine, mercurymarine.com . El V8 BF350 de Honda incorpora distribución variable de válvulas para una mejor economía de combustible, haciendo que la potencia premium sea más accesible para las agencias de rescate que buscan un mayor alcance de patrulla [2]"Especificaciones Técnicas del BF350 V8," Honda Marine, marine.honda.com . Una mayor variedad de propulsión reduce las barreras de propiedad, apoya los mandatos de electrificación de flotas y eleva los valores residuales para el mercado de botes inflables. Los constructores de botes inflables rígidos se benefician de manera desproporcionada porque las quillas rígidas pueden absorber mayor par de giro de las grandes unidades eléctricas, impulsando una adopción más rápida en flotas militares y comerciales.

Crecimiento del Turismo Recreativo Costero

La Asociación Nacional de Fabricantes Náuticos estima que la economía náutica recreativa de los Estados Unidos creció exponencialmente en los últimos años, parte de la cual correspondió a embarcaciones inflables [3]"Resumen Estadístico de Navegación Recreativa de EE. UU. 2024," Asociación Nacional de Fabricantes Náuticos, nmma.org . El aumento de la renta disponible en el Sudeste Asiático y los proyectos de expansión de marinas en Indonesia, Vietnam y Filipinas extienden vientos favorables similares. Las plataformas de alquiler entre particulares alargan las horas de utilización y reducen los costos por viaje para los usuarios ocasionales, ampliando efectivamente el mercado potencial para el sector de botes inflables. Los operadores de alquiler citan primas de seguro más bajas —hasta una quinta parte por debajo de las embarcaciones de fibra de vidrio— lo que refuerza los márgenes de beneficio a pesar de los recientes incrementos en las tarifas de marina. Las autoridades de turismo comercializan conjuntamente los deportes acuáticos ecológicos, impulsando indirectamente la demanda hacia embarcaciones inflables eléctricas más silenciosas.

Avances en Tecnología de Tela de Punto Caído Ligera

Los paneles de punto caído alcanzan ahora altos valores de módulo elástico, lo que permite que los suelos sean tan rígidos como el aluminio y, al mismo tiempo, puedan enrollarse de forma compacta para su transporte. En Francia y Corea del Sur, las líneas de laminación automatizadas han reducido significativamente los costos unitarios de producción, impulsando la tecnología hacia los modelos recreativos de precio medio. Las agencias de rescate señalan que los importantes ahorros de peso por casco mejoran la flexibilidad de carga útil para helicópteros o camiones, ampliando sus capacidades de despliegue durante respuestas a inundaciones o incendios forestales. En el mercado de botes inflables, la diferenciación competitiva depende cada vez más de la propiedad intelectual sobre telas y las patentes de proceso, lo que lleva a la formación de empresas conjuntas entre proveedores de materias primas y ensambladores de embarcaciones para asegurar asignaciones exclusivas de tela.

Adopción Creciente de Botes Inflables Rígidos para Embarcaciones de Superficie Autónomas

En SOFINS 2025, Zodiac Milpro presentó una embarcación híbrida de considerable tamaño con una arquitectura de sistemas no tripulados de conexión y uso inmediato. El tema SBIR N25-107 de la Armada de los Estados Unidos también impulsa el desarrollo de kits de botes inflables rígidos que puedan ser lanzados desde el aire y transformados en activos de patrulla autónomos en un breve período de tiempo. Los diseños de collar inflable, conocidos por su estabilidad, amortiguación y baja firma acústica, resultan cada vez más atractivos para misiones con alta densidad de sensores. Estas misiones abarcan contramedidas contra minas, vigilancia portuaria y reconocimiento en situaciones de desastre. En el ámbito del mantenimiento de parques eólicos marinos, las entidades comerciales están recurriendo a botes inflables rígidos con capacidad para drones como medio para mitigar los riesgos del personal. Si bien persisten desafíos en áreas como la gestión de energía, la impermeabilización y los enlaces de datos seguros, es destacable que los primeros prototipos hayan completado con éxito extensas pruebas autónomas en el mar sin ningún problema en el casco.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vulnerabilidad a Daños por Perforación | -0.9% | Global, particularmente en pesca comercial y operaciones de alquiler | Corto plazo (≤ 2 años) |

| Regulaciones Ambientales Estrictas | -0.7% | Europa y América del Norte, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro | -0.6% | Global, concentrado en centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incrementos en las Primas de Seguro | -0.5% | América del Norte y Europa, extendiéndose a otros mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidad a Daños por Perforación en Operaciones Comerciales

Los aseguradores marinos han observado un aumento en las reclamaciones por cascos inflables que operan cerca de arrecifes de coral, escombros o equipos de procesamiento de pescado. Este incremento ha generado importantes recargos en las primas para las flotas de alquiler. Los patrones comerciales, conscientes del tiempo de inactividad causado por las reparaciones con parches, a veces optan por cascos de aluminio, incluso si eso implica lidiar con un mayor desplazamiento. En respuesta, los fabricantes de telas han introducido recubrimientos de triple tejido y protectores de quilla sacrificiales. Sin embargo, cada capa adicional de protección conlleva un mayor costo y peso. Los arrastreros de camarones asiáticos, al experimentar con collares híbridos de fibra de vidrio e inflables, han observado una reducción en las perforaciones. No obstante, esta innovación compromete su capacidad de almacenamiento compacto. Hasta que la industria vea avances como cintas de reparación automatizadas o polímeros autorreparables, ciertos nichos del mercado de botes inflables seguirán siendo cautelosos ante la adopción a gran escala.

Regulaciones Ambientales Estrictas sobre Plastificantes de PVC

A partir de noviembre de 2024, el Anexo XVII del Reglamento REACH de la UE exige un umbral mínimo de plomo en el PVC. Esta regulación empuja a los formuladores a migrar hacia plastificantes libres de ftalatos, que son más costosos por kilogramo y frecuentemente requieren una nueva certificación bajo las pruebas de durabilidad EN ISO 6185. Varios estados de los Estados Unidos, liderados por California, están considerando restricciones similares, lo que sugiere costos de cumplimiento crecientes para el sector de botes inflables. Si bien el Hypalon y el caucho CSM emergen como alternativas de mayor precio, incrementan significativamente los costos, lo que presiona aún más el precio de los modelos de gama de entrada. Las empresas que inviertan tempranamente en aditivos de base biológica pueden obtener una ventaja de marca, pero se enfrentan al desafío de una estabilidad UV a largo plazo incierta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Embarcación: Auge de los Botes Inflables Rígidos Orientados al Rendimiento

Los Botes Inflables de Lados Blandos generaron una cantidad masiva en 2025, equivalente al 62,64% del tamaño del mercado de botes inflables, y se proyecta que registren una CAGR líder del 6,68% hasta 2031. Sus quillas rígidas permiten clasificaciones de mayor potencia, lo que los convierte en el casco preferido para la interceptación de guardacostas, el rescate contra incendios y las funciones de embarcación auxiliar de yates de lujo, donde la velocidad y el comportamiento marino superan a la portabilidad. El X10CC de Zodiac señala que el apetito del consumidor se desplaza hacia embarcaciones de día premium en el segmento de alquiler de botes que se sitúan en la frontera entre la versatilidad de los inflables y la comodidad de los cascos rígidos.

Las categorías de lados blandos aún dominan en volumen debido a los precios de entrada por debajo de los 10.000 USD y la portabilidad en portaequipajes de techo que atraen a propietarios primerizos y arrendatarios en campamentos. La participación de los fabricantes se incrementa mediante la mejora de la rigidez de la cubierta con pisos de costura en caída y asientos de conexión directa. La comodidad de inflado y desinflado sigue siendo incomparable para los usuarios de temporada que almacenan las embarcaciones en garajes. Una vez que los compradores superan un umbral de potencia y carga útil, los costos de cambio hacia los botes neumáticos semirrígidos disminuyen, impulsando el mercado general de botes inflables hacia el extremo de mayor rendimiento y mayores márgenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Hypalon Gana Protagonismo

El PVC (cloruro de polivinilo) retuvo el 56,34% de la participación del mercado de botes inflables en 2025, ya que los fabricantes en masa en China, Polonia y Vietnam continúan aprovechando la clasificación por costos y la soldadura por calor automatizada. Sin embargo, el crecimiento del segmento queda rezagado respecto a la trayectoria del 6,49% del Hypalon, lo que refleja el aumento de los requisitos de durabilidad, resistencia a derrames de combustible y exposición a rayos UV por parte de los compradores comerciales y militares. Las aduanas italianas, por ejemplo, estipulan tubos de caucho CSM en los botes inflables rígidos de patrulla que operan varias horas anuales bajo el sol mediterráneo.

Las presiones ambientales están impulsando un cambio significativo. Las restricciones de la UE sobre ftalatos y los próximos listados de Productos Plásticos Prioritarios de California están llevando a las marcas de gama media a optar por alternativas como el Hypalon o el poliéster termoplástico. Este cambio se produce incluso con un notable aumento en los costos de materiales. Los compradores premium justifican este incremento de precio, señalando que estas alternativas ofrecen intervalos de servicio considerablemente más largos y un mayor valor de reventa. Como resultado, las ganancias del Hypalon en el mercado de botes inflables se consideran una tendencia a largo plazo y no una fase pasajera.

Por Tamaño: Tendencia hacia Plataformas de Varios Días

Los cascos medianos de entre 10 y 15 pies generaron el 45,05% de los ingresos en 2025, cumpliendo tradicionalmente funciones de bote auxiliar y salidas familiares. Los hábitos de viaje emergentes favorecen ahora las embarcaciones de más de 15 pies capaces de transportar provisiones de campamento, tanques de buceo o kits de sensores no tripulados, lo que impulsa la CAGR más alta del 6,55% dentro de esta clase de tamaño. La expansión de la planta de Highfield en Weihai prepara modelos de 20 pies con quilla de aluminio y cabina cerrada, lo que refleja la difuminación de la línea entre inflables y pequeños cruceros rígidos.

Los botes auxiliares pequeños de hasta 9 pies defienden su relevancia al permitir el almacenamiento en pescantes en veleros de 30 a 40 pies, aunque los constructores de yates diseñan cada vez más garajes para botes auxiliares a chorro de 11 a 12 pies, alejando el crecimiento del rango micro. Los límites reglamentarios de capacidad de tripulación y las normas de almacenamiento de combustible también empujan a las empresas de servicios marinos a plataformas más grandes, diversificando aún más la combinación de tamaños del mercado de botes inflables.

Por Aplicación: La Modernización de la Defensa Acelera el Ritmo

El uso recreativo retuvo el 56,12% del gasto de 2025, impulsado por las preferencias al aire libre inducidas por la pandemia que persisten hasta 2025. Sin embargo, el segmento de la Armada, Guardia Costera y Patrulla Fronteriza registra la CAGR más rápida del 6,57%, ya que programas como el Guardacostas de Vías Fluviales Comerciales de la Guardia Costera de los Estados Unidos canalizan fondos hacia embarcaciones de respuesta rápida. Los compradores militares priorizan telas resistentes a proyectiles, marcos de autoendrizamiento y asientos de absorción de impactos, tecnología que luego permea los modelos civiles mediante ingeniería de filtración descendente.

La pesca comercial, la energía eólica marina y los operadores de transbordadores de pasajeros mantienen un crecimiento de un solo dígito, restringido por la volatilidad del combustible y los recargos de seguro por perforaciones. Aun así, los pilotos de propulsión híbrida en Dinamarca y Japón prueban inflables como taxis portuarios de bajo oleaje, presagiando nuevos nichos. La superposición continua de misiones fomenta la modularidad de la plataforma, lo que permite a los constructores comercializar el mismo casco base para alquiler de buceo los fines de semana y para ONG de ayuda en catástrofes durante la temporada de tormentas, ampliando la relevancia del mercado de botes inflables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Agencias Gubernamentales Aceleran el Ritmo

Los compradores individuales representaron una enorme proporción en 2025 con el 61,74% de participación, respaldados por financiamiento accesible y opciones de almacenamiento flexibles, aunque los desembolsos gubernamentales crecerán más rápido a una CAGR del 6,42% hasta 2031. La Fuerza Fronteriza del Reino Unido realizó contratos marco plurianuales para inflables de alta velocidad construidos conforme al código de rescate SOLAS. La Guardia Costera de India presupuesta gastos de capital para 37 embarcaciones interceptoras costeras con collares inflables.

Los operadores de flotas comerciales navegan un camino intermedio, escalando con cautela en medio del escrutinio asegurador. Las plataformas entre particulares alimentan la oferta de embarcaciones usadas a manos privadas, aplanando la volatilidad de la demanda de unidades nuevas. Las brechas de capacidad del sector público en gestión de desastres e interceptación de migrantes sustentan una visibilidad de compras a largo plazo, consolidando a las agencias como el ancla estratégica de la demanda del mercado de botes inflables.

Análisis Geográfico

En 2024, Europa concentró una participación significativa de los ingresos globales, impulsada por la Directiva de Embarcaciones de Recreo y las normas estandarizadas EN ISO 6185, que facilitan el comercio transfronterizo y la certificación. Países como Italia, España y Grecia, con sus densas marinas y vibrantes ecosistemas de alquiler, continúan prosperando, asegurando una facturación constante tanto para flotas de ocio como profesionales. Mientras tanto, los presupuestos de defensa de Francia, Alemania y las naciones nórdicas destinan fondos crecientes a botes inflables rígidos de múltiples funciones. Estas embarcaciones, lo suficientemente versátiles para actuar como unidades contra incendios o para apoyo a migrantes, están impulsando los contratos de posventa para los astilleros locales. Además, a medida que las políticas de sostenibilidad se endurecen, con las próximas restricciones a los aditivos del PVC, los proveedores regionales están pivotando hacia composites ecológicos. Este cambio no solo subraya un compromiso con la sostenibilidad, sino que también posiciona a los líderes tecnológicos en el mercado de botes inflables como referentes.

Asia-Pacífico está preparada para liderar con un sólido crecimiento hasta 2030, impulsado por la expansión de zonas económicas costeras, un auge del turismo insular y un impulso hacia la modernización naval. En China, los conglomerados de Shandong, Guangdong y Fujian se benefician de las sinergias de escala. Los gobiernos locales potencian aún más el atractivo, subvencionando parques industriales que albergan desde fabricantes de tubos hasta fabricantes de motores OEM. En India, la puesta en marcha de las mejoras portuarias de Sagarmala y el enfoque en las capacidades de respuesta a desastres apuntan a próximas licitaciones de botes inflables rígidos. En las naciones de la ASEAN, a medida que el número de marinas crece y los aranceles de importación disminuyen, las marcas de lujo europeas encuentran una cálida bienvenida en los salones de exposición de Yakarta, Penang y Phuket. Con el aumento de la renta disponible, la posesión de una embarcación por primera vez se está convirtiendo en una realidad para muchos. Las familias de clase media ven cada vez más los inflables compactos como opciones de ocio asequibles, consolidando aún más el mercado de botes inflables en la región.

América del Norte registra un crecimiento constante, impulsado por cifras récord de participación de la Asociación Nacional de Fabricantes Náuticos y una sólida base de propietarios adultos de embarcaciones. Agencias como la Guardia Costera de los Estados Unidos, el Departamento de Seguridad Nacional y los cuerpos de bomberos locales participan en ciclos de compra predecibles y plurianuales, asegurando una demanda constante incluso en medio de desaceleraciones económicas más amplias. En América del Sur, Brasil destaca con señales prometedoras. El país está en camino de impulsar significativamente su producción anual a lo largo de los años, registrando un crecimiento notable. Este crecimiento apunta a una posible diversificación en el panorama latinoamericano más amplio. Mientras tanto, Oriente Medio y África muestran avances selectivos, particularmente en las marinas del Golfo y los corredores turísticos de los Grandes Lagos de África. Sin embargo, desafíos como las ambigüedades regulatorias y las fluctuaciones cambiarias frenan la rápida expansión del mercado de botes inflables en estas regiones.

Panorama Competitivo

En 2024, el mercado de botes inflables presenta un nivel moderado de fragmentación, con las marcas líderes acaparando una participación significativa de los envíos unitarios. Marcas como Zodiac, BRIG, Highfield, Williams Jet Tenders y AB Inflatables mantienen su cuota de mercado a través de diversos canales de distribución, portafolios certificados con la marca CE y ágiles capacidades de creación de prototipos. A principios de 2024, MarineMax reforzó su integración vertical al adquirir Williams Jet Tenders, asegurando un suministro constante de botes auxiliares de yate de lujo para su amplia clientela de yates a motor. Mientras tanto, la nueva instalación a gran escala de Highfield en China ha aumentado significativamente la capacidad de producción, lo que evidencia una firme confianza en la demanda de embarcaciones familiares, particularmente para esloras menores.

Las colaboraciones tecnológicas son cada vez más determinantes para la diferenciación en el mercado. En el futuro próximo, la alianza de Arksen con RAD Propulsion combinó baterías y propulsores de accionamiento de aro con inflables de cubierta compuesta, una iniciativa orientada a alinearse con los mandatos de cero emisiones en las marinas. Mercury Marine y Brunswick canalizan los datos de los motores Avator hacia la telemática Nautic-On, un paso que refuerza las capacidades de gestión de flotas para las empresas de alquiler. Además, empresas emergentes innovadoras como Seabound están integrando sistemas de prevención de colisiones basados en inteligencia artificial en botes inflables rígidos más pequeños, empujando a los fabricantes tradicionales hacia las necesarias actualizaciones digitales.

Los fabricantes asiáticos, aprovechando las ventajas de costos, apuntan ambiciosamente a los mercados de exportación premium. Lo logran obteniendo licencias de formulaciones avanzadas de Hypalon y superando satisfactoriamente las auditorías ISO 9001. En respuesta, las marcas occidentales consolidadas ofrecen soluciones a medida, desde tapicería personalizada y refuerzos de larguerillos de carbono hasta garantías extendidas de varias temporadas. Esta dinámica ha dado lugar a un equilibrio de mercado dinámico en el que la eficiencia de costos, el cumplimiento normativo y las capacidades avanzadas convergen. Este equilibrio no solo permite a las marcas ágiles aprovechar oportunidades en sectores emergentes como las embarcaciones de superficie autónomas, sino que también les ayuda a salvaguardar su presencia establecida en el amplio ámbito de los botes inflables.

Líderes de la Industria de Botes Inflables

AB Inflatables

Ribcraft USA LLC

Zodiac Nautic

Walker's Bay

Damen Shipyard

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: RAD Propulsion y Arksen se han asociado para desarrollar conjuntamente kits de accionamiento eléctrico destinados a la producción de inflables de cero emisiones. Esta colaboración se centra en el avance de la tecnología náutica sostenible mediante la integración de la experiencia de RAD Propulsion en sistemas de propulsión eléctrica con el compromiso de Arksen con las soluciones náuticas ecológicas. Los kits de accionamiento eléctrico están diseñados para reducir el impacto ambiental manteniendo un alto rendimiento, atendiendo a la creciente demanda de alternativas sostenibles en la industria náutica.

- Enero de 2025: En Boot Düsseldorf, Highfield presentó su modelo de aventura ADV 7, ahora con portaequipajes modulares en el techo y un chasis reforzado. Diseñado específicamente para los entusiastas del camping en alta mar, el modelo tiene como objetivo mejorar la funcionalidad y la durabilidad, atendiendo a la creciente demanda de embarcaciones de aventura versátiles.

- Junio de 2024: Mercury Marine presentó sus motores fuera de borda eléctricos Avator 75e y 110e, diseñados específicamente para espejos de popa de embarcaciones inflables. Estos motores fuera de borda eléctricos tienen como objetivo proporcionar una solución sostenible y eficiente para los entusiastas de la náutica, alineándose con la creciente demanda de tecnologías náuticas ecológicas.

Alcance del Informe Global del Mercado de Botes Inflables

Un bote inflable se considera una embarcación ligera construida como una estructura flexible con sus lados y proa compuestos por tubos flexibles que contienen gas a presión.

El Mercado de Botes Inflables está segmentado por tipo de usuario final, tipo de embarcación y geografía. En función del tipo de usuario final, el mercado se segmenta en ocio, defensa y otros. En función del tipo de embarcación, el mercado se segmenta en rígido y blando, y en función de la geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y la previsión del mercado se basan en el valor (USD miles de millones).

| Botes Inflables Rígidos |

| Botes Inflables de Lados Blandos |

| Hypalon |

| PVC (Cloruro de Polivinilo) |

| Caucho |

| Pequeño (hasta 9 pies) |

| Mediano (10 - 15 pies) |

| Grande (superior a 15 pies) |

| Navegación Recreativa |

| Uso Militar y de Rescate |

| Uso Comercial |

| Consumidores Individuales |

| Operadores Comerciales |

| Agencias Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Embarcación | Botes Inflables Rígidos | |

| Botes Inflables de Lados Blandos | ||

| Por Material | Hypalon | |

| PVC (Cloruro de Polivinilo) | ||

| Caucho | ||

| Por Tamaño | Pequeño (hasta 9 pies) | |

| Mediano (10 - 15 pies) | ||

| Grande (superior a 15 pies) | ||

| Por Aplicación | Navegación Recreativa | |

| Uso Militar y de Rescate | ||

| Uso Comercial | ||

| Por Usuario Final | Consumidores Individuales | |

| Operadores Comerciales | ||

| Agencias Gubernamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de botes inflables?

Está valorado en USD 1,12 mil millones en 2026 con una previsión de USD 1,52 mil millones en 2031.

¿Qué región crece más rápido en el segmento de botes inflables?

Debido a la expansión de la infraestructura costera, se proyecta que Asia-Pacífico registre una CAGR del 6,46% hasta 2031.

¿Qué tipo de embarcación está preparado para crecer más rápido?

Se espera que los botes inflables rígidos registren una CAGR del 6,62%, beneficiándose de la demanda de defensa y ocio premium.

¿Cómo afectan las normas ambientales a la elección de materiales?

Los límites de plastificantes de la UE y los Estados Unidos incrementan los costos de los tubos de PVC, orientando a los compradores hacia el Hypalon o alternativas de base biológica, a pesar de los mayores precios iniciales.

¿Qué impacto tendrá la propulsión eléctrica en los botes inflables?

Los nuevos motores fuera de borda eléctricos, como la serie Avator de Mercury, mejoran la compatibilidad con cero emisiones, abriendo oportunidades de alquiler y marina urbana al tiempo que impulsan la demanda del mercado de baterías de reemplazo.

¿Quiénes son las principales empresas en este sector?

Zodiac, BRIG, Highfield, Williams Jet Tenders y AB Inflatables concentran más del 38% de los envíos globales, con una competencia emergente de empresas emergentes centradas en la electrificación.

Última actualización de la página el: