Tamaño y Participación del Mercado de Sujetadores Marinos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.36% CAGR |

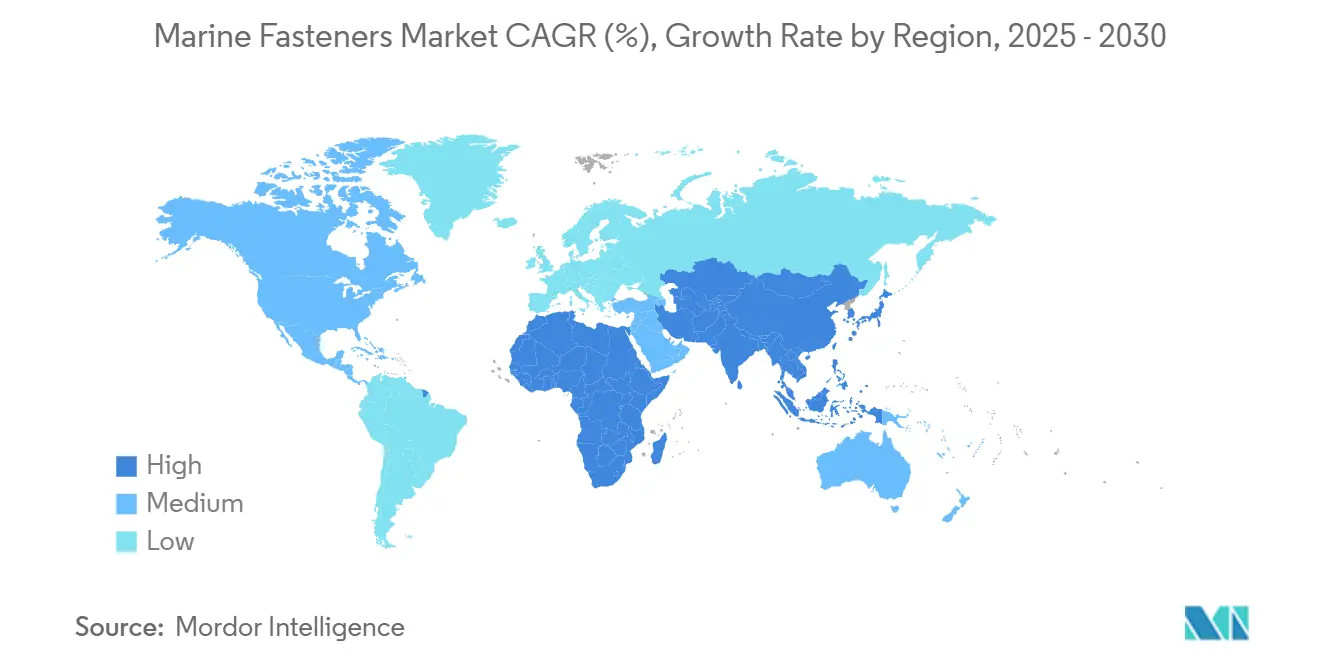

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

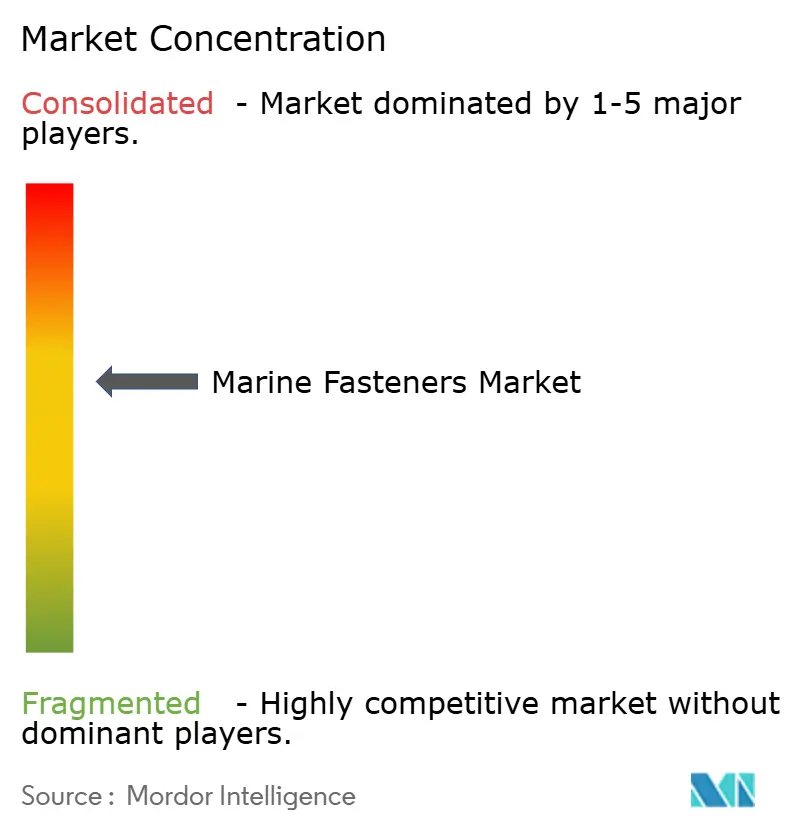

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sujetadores Marinos por Mordor Intelligence

El mercado de sujetadores marinos fue de USD 1,44 mil millones en 2025 y se proyecta que alcance USD 1,78 mil millones para 2030, avanzando a una CAGR del 5,36%. La aceleración de los programas mundiales de construcción naval, el desarrollo de parques eólicos offshore y los estrictos mandatos de prevención de corrosión están ampliando la base direccionable de productos de sujeción de alta especificación. El giro hacia sujetadores "inteligentes" con sensores integrados, combinado con recubrimientos diseñados para una resistencia a la niebla salina de 25 años, está ampliando los márgenes de beneficio para los proveedores que pueden integrar la ingeniería de materiales con el monitoreo digital.

Conclusiones Clave del Informe

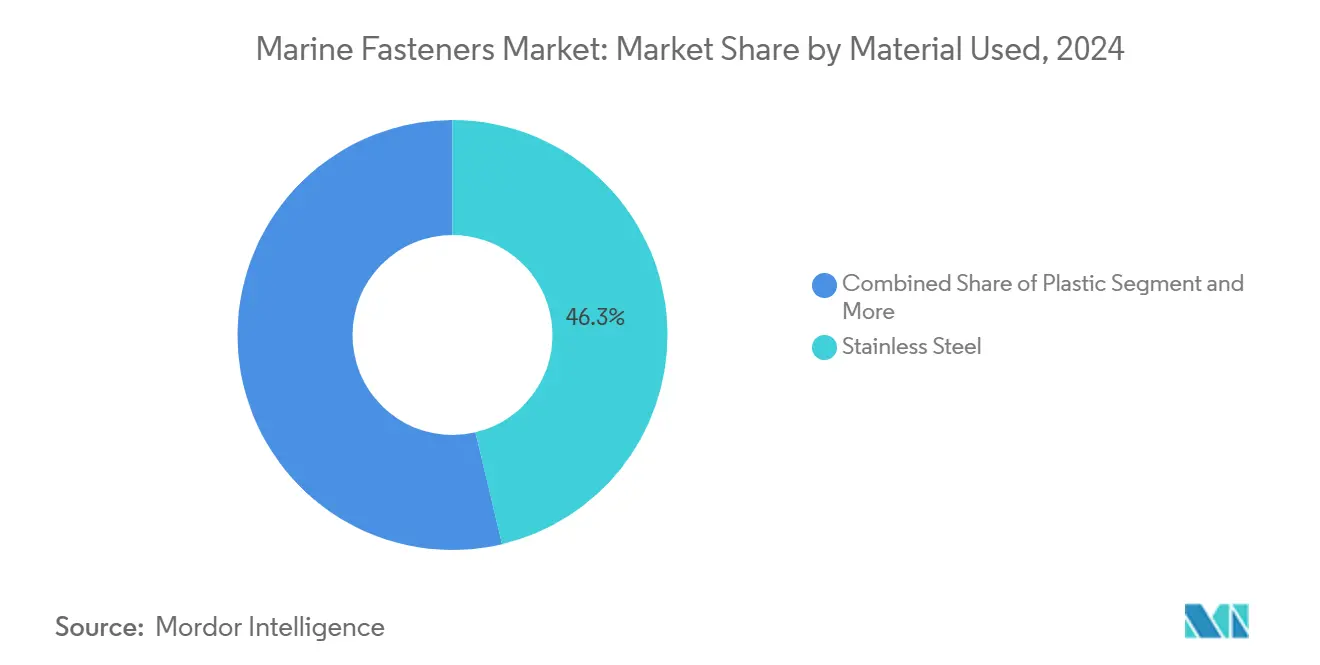

- Por material, el acero inoxidable representó el 46,27% de la participación del mercado de sujetadores marinos en 2024; se proyecta que los sujetadores de plástico se expandan a una CAGR del 6,83% hasta 2030.

- Por tipo de producto, los pernos representaron el 28,14% del tamaño del mercado de sujetadores marinos en 2024, mientras que se prevé que las palancas de anclaje registren una CAGR del 7,92% hasta 2030.

- Por aplicación, los buques de la marina mercante representaron el 31,08% del tamaño del mercado de sujetadores marinos en 2024; se anticipa que los buques de apoyo offshore avancen a una CAGR del 8,61% durante el período de pronóstico.

- Por recubrimiento, los tratamientos de galvanizado por inmersión en caliente capturaron el 38,22% de la participación del mercado de sujetadores marinos en 2024, mientras que se espera que los recubrimientos de fluoropolímero PTFE/Xylan crezcan a una CAGR del 7,46% hasta 2030.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 42,35% en 2024; se proyecta que América del Norte registre la CAGR regional más rápida del 7,12% hasta 2030.

Tendencias e Información del Mercado Global de Sujetadores Marinos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación Global de la Construcción Naval y Programas de Renovación de Flotas | +1.8% | Núcleo de Asia-Pacífico, con Expansión hacia Europa y América del Norte | Mediano Plazo (2-4 Años) |

| El Desarrollo de Parques Eólicos Offshore Demanda Sujetadores Resistentes a la Corrosión de Alta Resistencia | +1.2% | América del Norte y Europa, Emergente en Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Estrictas Normas de Prevención de Corrosión de la OMI que Impulsan las Modernizaciones con Acero Inoxidable | +0.9% | Global | Corto Plazo (≤ 2 Años) |

| Aumento de las Ventas de Yates y Embarcaciones Recreativas en Regiones de Altos Ingresos | +0.6% | América del Norte y Europa | Mediano Plazo (2-4 Años) |

| Sujetadores "Inteligentes" con Sensores Integrados para el Monitoreo de la Salud Estructural Naval | +0.4% | América del Norte y Europa, Asia-Pacífico Selectivo | Largo Plazo (≥ 4 Años) |

| Kits de Inventario Gestionado por el Proveedor que Reducen los Tiempos de Reparación en Dique Seco | +0.3% | Global | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Recuperación Global de la Construcción Naval y Programas de Renovación de Flotas

La notable recuperación de la industria de la construcción naval ha generado una demanda sin precedentes de sujetadores marinos, con las carteras de pedidos globales alcanzando máximos históricos a medida que los operadores comerciales aceleran los programas de modernización de flotas. Los astilleros surcoreanos reportaron calendarios de entrega récord durante 2024, mientras que los astilleros chinos mantuvieron una sólida capacidad de producción a pesar de las interrupciones en la cadena de suministro. Este auge se extiende más allá de los buques de carga tradicionales hacia buques de apoyo offshore especializados, donde las especificaciones de sujetadores exigen mayor resistencia a la corrosión e integridad estructural. El ciclo de reemplazo de las flotas mercantes envejecidas, particularmente aquellas que se aproximan a los 20 años de vida operativa, está impulsando actualizaciones sistemáticas hacia sistemas de sujeción de acero inoxidable de mayor grado y materiales compuestos. Los programas de renovación de flotas priorizan cada vez más la eficiencia operativa a largo plazo sobre los costos de capital iniciales, creando oportunidades para los proveedores de sujetadores premium que pueden demostrar ventajas en el costo total de propiedad mediante intervalos de mantenimiento reducidos y un rendimiento de durabilidad mejorado.

El Desarrollo de Parques Eólicos Offshore Demanda Sujetadores Resistentes a la Corrosión de Alta Resistencia

Las instalaciones de energía eólica offshore están redefiniendo las especificaciones de sujetadores, ya que las cimentaciones de turbinas y las estructuras de soporte requieren una resistencia a la corrosión sin precedentes en entornos marinos adversos. La transición hacia plataformas de turbinas más grandes, con algunas instalaciones que superan los 15 MW de capacidad, exige sistemas de sujeción capaces de soportar cargas extremas mientras mantienen la integridad estructural durante 25 años de vida operativa. Las tecnologías de recubrimiento avanzadas, en particular los sistemas de fluoropolímero a base de PTFE, se están convirtiendo en especificaciones estándar para los sujetadores de energía eólica offshore debido a su superior resistencia a la niebla salina y sus características de bajo rozamiento[1]William Hartley-James, "Los beneficios de los sujetadores de acero inoxidable A2 recubiertos con PTFE" High Performance Polymer, highperformancepolymer.co.uk. . La trayectoria de crecimiento del sector está acelerando la demanda de sujetadores especializados en grado de acero inoxidable 316L y superiores, con algunas aplicaciones que requieren aleaciones exóticas como Inconel para condiciones de exposición extrema. Los marcos regulatorios que rigen las instalaciones de energía eólica offshore están impulsando la estandarización en torno a las especificaciones ISO 3506, creando oportunidades para los proveedores que pueden demostrar cumplimiento con los requisitos de certificación en evolución mientras mantienen estructuras de precios competitivas.

Estrictas Normas de Prevención de Corrosión de la OMI que Impulsan las Modernizaciones con Acero Inoxidable

Las regulaciones de la Organización Marítima Internacional están obligando a los operadores de buques a actualizar los sistemas de sujeción como parte de mandatos más amplios de prevención de corrosión, particularmente para buques que operan en entornos corrosivos. La implementación de protocolos de inspección mejorados ha revelado una degradación generalizada de sujetadores en flotas envejecidas, desencadenando programas de reemplazo sistemático que favorecen el acero inoxidable sobre las alternativas tradicionales de acero al carbono. Las orientaciones regulatorias recientes enfatizan la importancia de la compatibilidad galvánica en la selección de sujetadores, impulsando la adopción de acero inoxidable de grado 316 para aplicaciones que involucran metales disímiles[2]"Sujetadores de Acero Inoxidable vs. Latón: ¿Cuál es el Mejor para Embarcaciones en Agua Salada?," baitalnuhas.com. . Los marcos de cumplimiento bajo las convenciones SOLAS y MARPOL están creando requisitos de adquisición estandarizados que benefician a los proveedores con procesos de certificación establecidos y sistemas de documentación de calidad. El impulso regulatorio se extiende a las especificaciones de recubrimiento, donde el galvanizado de zinc tradicional está siendo reemplazado por alternativas más duraderas como los sistemas de hojuelas de zinc y fluoropolímero que proporcionan una vida útil extendida en entornos marinos.

Aumento de las Ventas de Yates y Embarcaciones Recreativas en Regiones de Altos Ingresos

El segmento marino de lujo está experimentando un crecimiento sostenido a medida que los individuos de alto patrimonio neto aumentan la propiedad de embarcaciones recreativas, creando demanda de soluciones de sujeción premium que combinan rendimiento con consideraciones estéticas. Los fabricantes de yates especifican materiales y recubrimientos de sujetadores avanzados para satisfacer las expectativas de los propietarios de operación con bajo mantenimiento y superior resistencia a la corrosión en entornos de agua salada. La tendencia hacia embarcaciones recreativas más grandes y sofisticadas está impulsando la adopción de sujetadores de grado aeroespacial y especificaciones de aleaciones exóticas anteriormente reservadas para aplicaciones comerciales. Los constructores de yates personalizados solicitan cada vez más sistemas de sujetadores codificados por colores y recubrimientos especializados que mantienen la apariencia mientras proporcionan durabilidad a largo plazo[3]"Sujetadores Especiales Recubiertos con PTFE," lightningboltandsupply.com.. La disposición de este segmento de mercado a pagar precios premium por un rendimiento superior está alentando a los proveedores de sujetadores a invertir en tecnologías de recubrimiento avanzadas y programas de desarrollo de aleaciones especializadas que pueden generar márgenes más altos mientras satisfacen exigentes requisitos estéticos y de rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas (Acero Inoxidable y Aluminio) | -0.8% | Global | Corto Plazo (≤ 2 Años) |

| Desaceleración Cíclica en los Pedidos de Nuevas Construcciones de la Marina Mercante | -0.6% | Núcleo de Asia-Pacífico, con Expansión Global | Mediano Plazo (2-4 Años) |

| Afluencia de Sujetadores Falsificados de Bajo Costo que Causan Retiros por Seguridad | -0.5% | Global con Mayor Incidencia en Mercados Emergentes | Corto Plazo (≤ 2 Años) |

| Retrasos en la Certificación de Sujetadores de Nuevas Aleaciones bajo las Normas Evolutivas de la OMI/ISO | -0.4% | Global con Mayor Supervisión en la UE y América del Norte | Mediano Plazo (2-4 Años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Acero Inoxidable y Aluminio)

Las fluctuaciones en los precios del acero inoxidable y el aluminio están creando presiones de costos significativas en toda la cadena de suministro de sujetadores marinos, con la volatilidad del precio del níquel impactando particularmente las especificaciones de acero inoxidable de grado 316. Las tensiones comerciales y las implementaciones de aranceles han perturbado los patrones de abastecimiento tradicionales, obligando a los fabricantes a diversificar las redes de proveedores mientras gestionan los costos de inventario. Los aumentos en el costo de las materias primas del 15-20% en las categorías de productos afectadas están comprimiendo los márgenes de los fabricantes de sujetadores que enfrentan resistencia a los aumentos de precios por parte de los operadores marinos sensibles a los costos. La situación se complica por las interrupciones en la cadena de suministro que han extendido los plazos de entrega para las aleaciones especiales, obligando a algunos fabricantes a mantener niveles de inventario más altos que inmovilizaban capital de trabajo. Las estrategias de abastecimiento alternativo, incluida la mayor adquisición de Taiwán y otros proveedores no chinos, están ayudando a mitigar algunas presiones de costos, pero requieren inversiones significativas en la reestructuración de la cadena de suministro.

Desaceleración Cíclica en los Pedidos de Nuevas Construcciones de la Marina Mercante

La naturaleza cíclica del sector de la marina mercante crea contracciones periódicas de la demanda que impactan el consumo de sujetadores, particularmente cuando las empresas navieras retrasan los pedidos de nuevos buques durante la incertidumbre económica. Las preocupaciones sobre el exceso de capacidad en el transporte de contenedores y la volatilidad de las tarifas de flete están llevando a los operadores a extender la vida útil de los buques existentes en lugar de invertir en nuevos programas de construcción. Esta tendencia está parcialmente compensada por las modernizaciones impulsadas por regulaciones y los requisitos de mantenimiento, pero la demanda de sujetadores para nuevas construcciones sigue siendo vulnerable a los ciclos económicos más amplios. El cambio hacia buques más grandes y eficientes está reduciendo el número total de nuevas construcciones mientras aumenta el contenido de sujetadores por buque, creando una dinámica de demanda compleja que requiere que los proveedores adapten sus estrategias de planificación de capacidad y gestión de inventario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material Utilizado: El Dominio del Acero Inoxidable Enfrenta la Innovación del Plástico

El acero inoxidable mantiene un liderazgo de mercado dominante con el 46,27% de participación en 2024, reflejando su superior resistencia a la corrosión e integridad estructural en entornos marinos, mientras que los sujetadores de plástico están emergiendo como el segmento de más rápido crecimiento con una CAGR del 6,83% hasta 2030. El dominio del segmento de acero inoxidable se deriva de los requisitos regulatorios y las preferencias de los operadores por la durabilidad a largo plazo, particularmente en aplicaciones estructurales críticas donde las consecuencias de un fallo son graves. Los sujetadores de aluminio sirven aplicaciones especializadas donde la reducción de peso es primordial, aunque su uso está limitado por las preocupaciones de corrosión galvánica cuando se combinan con metales disímiles. La categoría "Otros" abarca aleaciones exóticas como Inconel y Hastelloy para condiciones de servicio extremas, representando un segmento de mercado pequeño pero de alto valor.

Los sujetadores de plástico están ganando terreno a medida que prolifera la construcción de cascos de materiales compuestos y la reducción de peso se vuelve cada vez más importante para la optimización de la eficiencia del combustible. Las formulaciones de polímeros avanzados, incluidos el nylon relleno de vidrio y los materiales PEEK, están permitiendo que los sujetadores de plástico cumplan con los requisitos estructurales anteriormente reservados para las alternativas metálicas. El proceso de selección de materiales considera cada vez más los costos totales del ciclo de vida, incluidos los requisitos de mantenimiento y los intervalos de reemplazo, en lugar del precio de compra inicial únicamente. Las normas ISO 3506 continúan influyendo en las especificaciones de materiales, particularmente para los grados de acero inoxidable, mientras que las normas emergentes para materiales compuestos están creando nuevas vías de certificación para la adopción de sujetadores de plástico.

Por Tipo de Producto: Los Pernos Lideran Mientras las Palancas de Anclaje Surgen

Los pernos ostentan la mayor participación de mercado con el 28,14% en 2024, sirviendo como columna vertebral para las conexiones estructurales en todas las aplicaciones marinas, sin embargo, las palancas de anclaje representan la categoría de producto de más rápido crecimiento con una CAGR del 7,92% hasta 2030. El liderazgo del segmento de pernos refleja su aplicabilidad universal en la construcción de cascos, el montaje de maquinaria y los ensamblajes estructurales donde se requieren conexiones permanentes. Los tornillos mantienen una demanda estable para fijaciones secundarias y montaje de equipos, mientras que las tuercas y arandelas siguen los patrones de demanda de pernos como componentes complementarios. El segmento de arandelas se beneficia de una mayor especificación de arandelas especiales con capacidades de sellado integradas para una mejor resistencia a la intemperie.

Las palancas de anclaje están experimentando un rápido crecimiento a medida que las técnicas de construcción modular ganan adopción en instalaciones offshore y fabricación de yates, donde los mecanismos de liberación rápida permiten procedimientos eficientes de ensamblaje y mantenimiento. La tendencia hacia plataformas offshore modulares, particularmente en la construcción de parques eólicos, está impulsando la demanda de sujetadores de palanca especializados que pueden soportar entornos marinos mientras proporcionan una funcionalidad de desconexión rápida confiable. Las tecnologías de sujetadores inteligentes están comenzando a influir en el desarrollo de productos, con pernos y tuercas con sensores integrados que permiten el monitoreo en tiempo real de la integridad estructural y las condiciones de precarga. La categoría "Otros" incluye productos especializados como sujetadores cautivos y mecanismos de cuarto de vuelta que sirven aplicaciones de nicho pero tienen precios premium debido a su funcionalidad especializada.

Por Aplicación: La Marina Mercante Lidera Mientras los Buques de Apoyo Offshore se Aceleran

El segmento de la marina mercante tiene la mayor participación de mercado con el 31,08% en 2024, impulsado por los volúmenes del comercio global y los programas de modernización de flotas, mientras que los buques de apoyo offshore emergen como la aplicación de más rápido crecimiento con una CAGR del 8,61% hasta 2030. El dominio de la marina mercante refleja la escala de las operaciones de envío global y el reemplazo continuo de sujetadores envejecidos en las flotas existentes a medida que los operadores cumplen con los protocolos de mantenimiento mejorados. Los buques pesqueros representan un segmento de mercado estable con requisitos especializados de resistencia a la corrosión y capacidades de mantenimiento rápido durante las cortas escalas en puerto. Las aplicaciones militares demandan los sujetadores de mayor especificación con extensos requisitos de documentación y trazabilidad, creando un segmento de mercado premium a pesar de los menores volúmenes.

El crecimiento de los buques de apoyo offshore se está acelerando a medida que las empresas energéticas expanden la exploración en aguas profundas y las instalaciones de energía renovable, requiriendo sujetadores especializados capaces de soportar condiciones marinas extremas. El segmento de yates y embarcaciones recreativas se beneficia del aumento del gasto en ocio y la tendencia hacia embarcaciones más grandes y sofisticadas que especifican soluciones de sujeción premium. Los factores de cumplimiento regulatorio influyen significativamente en la selección de sujetadores específicos para cada aplicación, con las regulaciones del Guardacostas de los EE. UU. bajo 46 CFR § 56.60-1 estableciendo requisitos de material y especificación para los sistemas de tuberías de buques y sujetadores relacionados. La categoría "Otros" abarca aplicaciones especializadas como instalaciones de acuicultura y buques de investigación, que a menudo requieren soluciones de sujeción personalizadas adaptadas a requisitos operativos específicos.

Por Recubrimiento/Tratamiento de Superficie: Los Estándares de Galvanizado se Encuentran con la Innovación del Fluoropolímero

Los recubrimientos de galvanizado por inmersión en caliente mantienen el liderazgo del mercado con el 38,22% de participación en 2024, proporcionando protección contra la corrosión rentable para aplicaciones marinas estándar, mientras que los tratamientos de fluoropolímero PTFE/Xylan se están expandiendo a una CAGR del 7,46% hasta 2030 a medida que los operadores priorizan el rendimiento a largo plazo. El dominio del segmento galvanizado refleja su historial establecido y su favorable relación costo-rendimiento para condiciones generales de exposición marina. Las hojuelas de zinc y el chapado mecánico sirven aplicaciones que requieren perfiles de recubrimiento más delgados con mayor resistencia a la corrosión, particularmente donde se deben mantener tolerancias estrechas. Los tratamientos anodizados y de conversión sirven principalmente aplicaciones de sujetadores de aluminio, proporcionando mayor resistencia a la corrosión y mejor adhesión de la pintura.

Los recubrimientos de fluoropolímero PTFE/Xylan están ganando participación de mercado a medida que los operadores reconocen su rendimiento superior en entornos marinos extremos, con una resistencia a la niebla salina que supera las 4.000 horas en protocolos de prueba. La categoría de sherardizado y proyección térmica sirve aplicaciones especializadas que requieren recubrimientos gruesos y duraderos para condiciones de servicio extremas. El desarrollo de recubrimientos avanzados se centra en sistemas multicapa que combinan protección sacrificial con propiedades de barrera, permitiendo una vida útil extendida en entornos marinos corrosivos. La categoría "Otros" incluye tecnologías de recubrimiento emergentes como los sistemas cerámico-metálicos y los recubrimientos orgánicos especializados diseñados para aplicaciones marinas específicas, representando oportunidades de innovación para los proveedores que buscan diferenciación en mercados competitivos.

Análisis Geográfico

El dominio de ingresos del 42,35% de Asia-Pacífico en 2024 se deriva del incomparable rendimiento de los astilleros y los clústeres de fundición, forja y recubrimiento verticalmente integrados concentrados alrededor de la Bahía de Bohai y Busan. Los astilleros estatales chinos canalizan contratos de precio fijo hacia fabricantes nacionales de pernos que pueden escalar la producción de acero dúplex, mientras que los consorcios surcoreanos aseguran acuerdos de inventario gestionado por el proveedor plurianuales para apoyar las líneas de producción de buques transportadores de GNL. El enfoque de Japón en los buques tanque químicos de alto valor estimula la demanda de espárragos de aleaciones exóticas y arandelas de mecanizado de precisión, expandiendo el tamaño del mercado de sujetadores marinos capturado por productores de nicho. El escrutinio regulatorio de los certificados falsificados, especialmente en tornillos de pequeño diámetro, impulsa la adopción de herramientas de trazabilidad mediante cadena de bloques en toda la región.

América del Norte, con una CAGR prevista del 7,12%, se beneficia de estímulos superpuestos de energía eólica, flota naval e infraestructura portuaria. Los astilleros de los EE. UU. en Virginia y Mississippi integran sujetadores con etiquetas de identificación por radiofrecuencia para agilizar las auditorías de control de calidad, reduciendo los tiempos de retrabajo hasta en un 12%. Los proyectos canadienses de clase de hielo polar especifican pernos probados al impacto a baja temperatura, abriendo flujos de ingresos para los proveedores que producen anclajes ASTM F1554-GR105. Los astilleros de Baja México aprovechan las conversiones de buques de valor, ofreciendo arbitraje de costos laborales pero dependiendo en gran medida de arandelas recubiertas importadas. El marco del TMEC facilita los flujos de piezas transfronterizos, consolidando la resiliencia de la cadena de suministro trilateral para el mercado de sujetadores marinos.

Europa preserva una participación estable anclada por los parques eólicos del Mar del Norte y los astilleros de yates de lujo en Italia y los Países Bajos. Los fabricantes de equipos originales de turbinas alemanes estipulan garantías de pernos de 25 años que favorecen los diseños de PTFE, mientras que los constructores de superyates en Viareggio pagan primas por tornillos anodizados con colores a medida que complementan los esquemas de pintura personalizados. La realineación aduanera del Brexit lleva a los distribuidores del Reino Unido a importar masivamente espárragos de acero inoxidable a través de Róterdam antes del envío posterior, mitigando los retrasos en la documentación. Las modernizaciones de electrificación de transbordadores escandinavos demandan kits de sujeción aislados que evitan el acoplamiento galvánico entre superestructuras de aluminio y cubiertas de acero inoxidable, inyectando nichos especializados en el mercado de sujetadores marinos.

Panorama Competitivo

El mercado de sujetadores marinos está moderadamente fragmentado, con los cinco principales proveedores representando poco menos del 35% de los ingresos globales, dejando amplio margen para los especialistas regionales. Fastenal y Stanley Black & Decker aprovechan las redes de sucursales a nivel nacional y los paneles de control de inventario gestionado por el proveedor digitales para asegurar contratos de alto volumen con los principales constructores navales, agrupando servicios de herramientas y verificación de par para elevar los costos de cambio. LISI Group se posiciona en la frontera tecnológica, mostrando prototipos de pernos con sensores integrados que transmiten datos de tensión a plataformas de monitoreo de salud de buques, atrayendo así a los principales contratistas de defensa que buscan mantenimiento predictivo.

Los competidores de nivel medio como LindFast Solutions y Field Fastener fortalecen su presencia regional a través de adquisiciones específicas, otorgando capacidades de inventario localizado y entrega en el mismo día apreciadas por los astilleros de reparación. Los especialistas en recubrimientos se asocian con fabricantes de equipos originales para co-diseñar sistemas de PTFE multicapa, utilizando mezclas de resina propietarias para diferenciarse en horas de resistencia a la niebla salina y comportamiento de par de bajo rozamiento. Las iniciativas de mitigación de falsificaciones, que van desde la serialización de lotes grabada con láser hasta la prueba de origen mediante cadena de bloques, se están convirtiendo en requisitos previos de licitación, favoreciendo a los proveedores capaces de financiar pilas tecnológicas de trazabilidad.

Un campo de batalla emergente es el análisis del mercado de posventa. Würth y Hilti agrupan herramientas de monitoreo de par mediante el Internet de las Cosas con paneles de control en la nube, prometiendo hasta un 20% de reducción en las reclamaciones de garantía al señalar eventos de par insuficiente antes de zarpar. Los proveedores lentos en digitalizarse corren el riesgo de erosión de márgenes a medida que los compradores otorgan acuerdos marco plurianuales a socios que ofrecen garantías de tiempo de actividad basadas en datos. La presión de consolidación probablemente se intensificará, especialmente en Europa, donde la racionalización de la capacidad podría desbloquear sinergias en las líneas de recubrimiento y economías de escala para la adquisición de barras de acero inoxidable.

Líderes de la Industria de Sujetadores Marinos

Fastenal

Stanley Black and Decker

LISI Group

Nord-Lock Group

Howmet Aerospace (Arconic Fastening Systems)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: En junio de 2024, el Guardacostas de los EE. UU. publicó actualizaciones de las normas de ingeniería marina (Título 46 CFR Subcapítulo F), haciendo referencia a normas revisadas para válvulas, accesorios y maquinaria auxiliar, lo que implica que los fabricantes de sujetadores deben cumplir con las normas más recientes.

- Mayo de 2024: IperionX y Vegas Fastener coproducirán sujetadores de aleación de titanio dirigidos a los mercados marino, aeroespacial y de defensa. Junto con su empresa aliada, PowerGen Components, Vegas Fastener sirve a una amplia gama de clientes en defensa, marina, generación de energía, etc.

Alcance del Informe Global del Mercado de Sujetadores Marinos

| Aluminio |

| Acero Inoxidable |

| Plástico |

| Otros |

| Pernos |

| Palancas de Anclaje |

| Arandelas |

| Tornillos |

| Tuercas |

| Otros |

| Buques Pesqueros |

| Buques de Apoyo Offshore |

| Marina Mercante |

| Yates/Embarcaciones Recreativas |

| Militar |

| Otros |

| Galvanizado por Inmersión en Caliente |

| Hojuelas de Zinc y Chapado Mecánico |

| PTFE/Xylan y Otros Fluoropolímeros |

| Anodizado y Conversión de Recubrimiento |

| Sherardizado y Proyección Térmica |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material Utilizado | Aluminio | |

| Acero Inoxidable | ||

| Plástico | ||

| Otros | ||

| Por Tipo de Producto | Pernos | |

| Palancas de Anclaje | ||

| Arandelas | ||

| Tornillos | ||

| Tuercas | ||

| Otros | ||

| Por Aplicación | Buques Pesqueros | |

| Buques de Apoyo Offshore | ||

| Marina Mercante | ||

| Yates/Embarcaciones Recreativas | ||

| Militar | ||

| Otros | ||

| Por Recubrimiento / Tratamiento de Superficie | Galvanizado por Inmersión en Caliente | |

| Hojuelas de Zinc y Chapado Mecánico | ||

| PTFE/Xylan y Otros Fluoropolímeros | ||

| Anodizado y Conversión de Recubrimiento | ||

| Sherardizado y Proyección Térmica | ||

| Otros | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sujetadores marinos?

El tamaño del mercado de sujetadores marinos alcanzó USD 1,44 mil millones en 2025 y se proyecta que llegue a USD 1,78 mil millones para 2030.

¿Qué región lidera la demanda global?

Asia-Pacífico representó el 42,35% de los ingresos de 2024 debido a su base de construcción naval dominante.

¿Qué tecnología de recubrimiento está ganando mayor tracción?

Los sistemas de fluoropolímero PTFE/Xylan se están expandiendo a una CAGR del 7,46% gracias a su superior protección contra la corrosión a largo plazo.

¿Qué segmento de aplicación está creciendo más rápido?

Se prevé que los buques de apoyo offshore registren una CAGR del 8,61% debido a la actividad en aguas profundas y parques eólicos.

¿Cómo están afectando los sujetadores inteligentes a la competencia?

Los proveedores que ofrecen pernos con sensores integrados y soluciones de monitoreo de par digital están ganando contratos plurianuales a medida que los armadores priorizan el mantenimiento predictivo.

Última actualización de la página el: