Tamaño y Participación del Mercado de Motores de Propulsión Marina

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

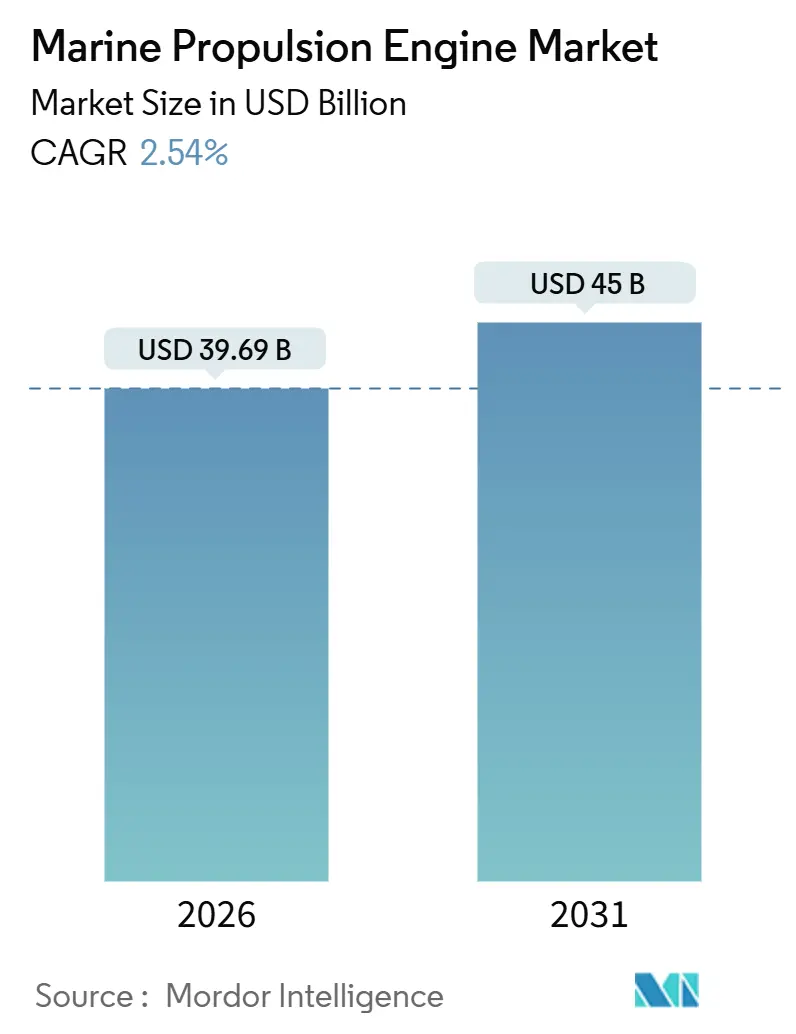

| Tamaño del Mercado (2026) | 39.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.54% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores de Propulsión Marina por Mordor Intelligence

El tamaño del mercado de motores de propulsión marina se situó en 39.690 millones de USD en 2026 y se proyecta que alcance los 45.000 millones de USD en 2031, registrando una CAGR del 2,54% durante el período de previsión (2026-2031). La expansión moderada refleja la preferencia de los operadores por repotenciar los cascos existentes en lugar de construir nuevo tonelaje, ya que los límites de óxidos de nitrógeno del Nivel III de la OMI y el Índice de Eficiencia Energética de Buques Existentes dirigen el capital hacia plataformas de doble combustible e híbridas. Los pedidos de motores de doble combustible que alternan entre GNL, metanol y fuelóleo tradicional dominan actualmente las carteras de pedidos, mientras que los auxiliares híbrido-eléctricos ganan terreno en las zonas de control de emisiones. Asia-Pacífico continúa siendo el pilar de la demanda gracias a los astilleros chinos y surcoreanos, pero la inversión soberana en Oriente Medio es el catalizador regional de más rápido crecimiento. Se espera que la elevada volatilidad de los precios del combustible y la limitada infraestructura de combustibles alternativos moderen el ritmo a corto plazo; sin embargo, se prevé que las plataformas de mantenimiento con gemelos digitales y las arquitecturas de motores agnósticas al combustible sostengan las ganancias de eficiencia a largo plazo en el mercado de motores de propulsión marina.

Conclusiones Clave del Informe

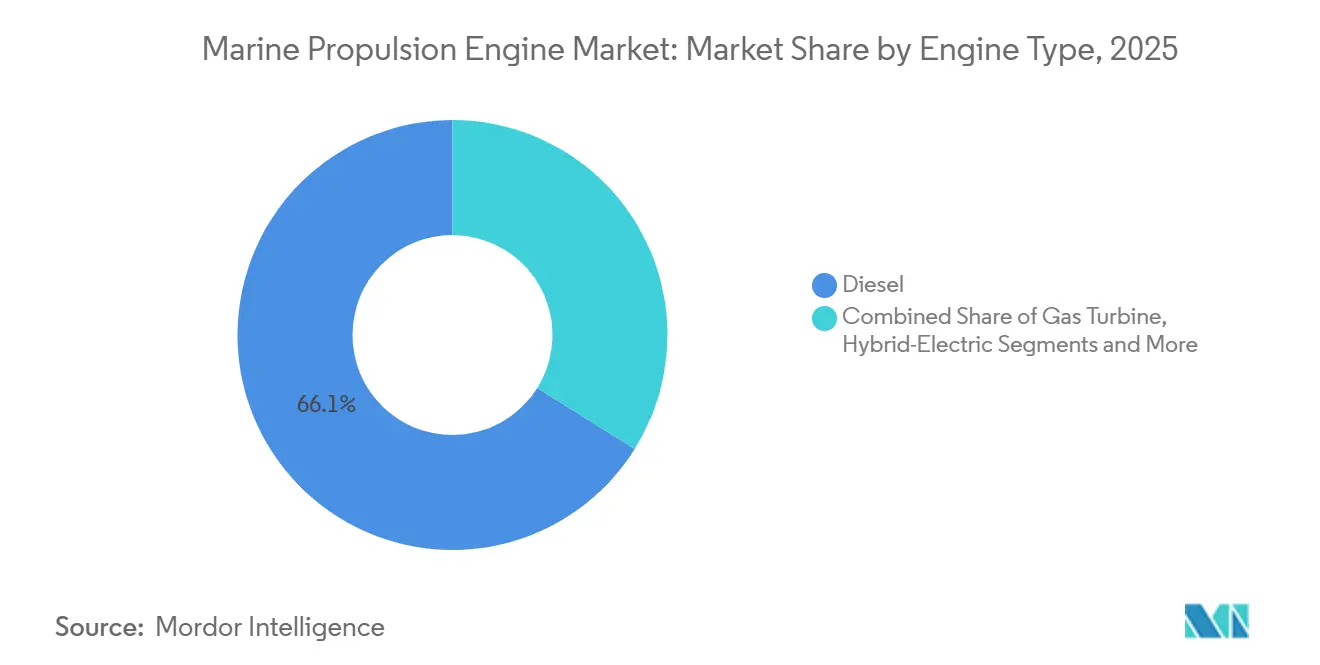

- Por tipo de motor, el diésel representó el 66,12% de la participación del mercado de motores de propulsión marina en 2025, mientras que se proyecta que los sistemas de celdas de combustible crezcan a una CAGR del 2,76% hasta 2031.

- Por aplicación, la carga comercial representó el 57,37% del tamaño del mercado de motores de propulsión marina en 2025; se prevé que el transporte marítimo de pasajeros se expanda a una CAGR del 2,41% hasta 2031.

- Por tipo de embarcación, los graneleros lideraron con una participación en los ingresos del 31,28% en 2025; los buques de apoyo en alta mar están preparados para una CAGR del 3,12% durante el período de previsión.

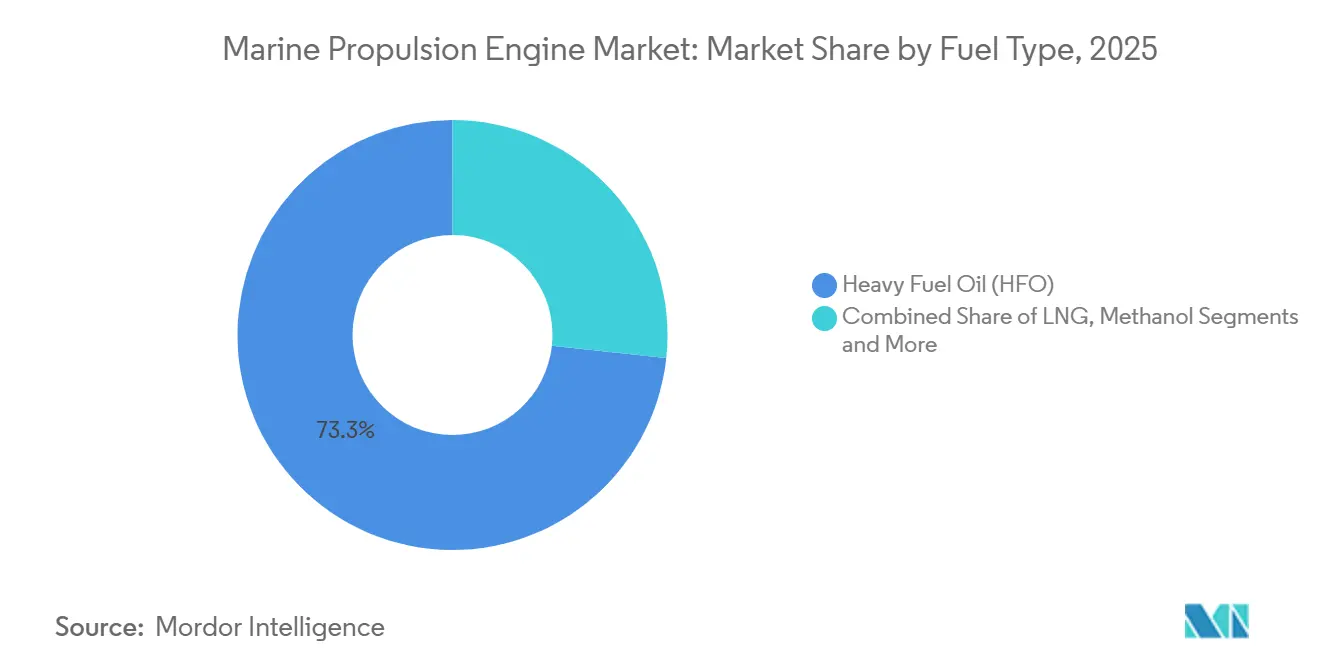

- Por tipo de combustible, el HFO representó una participación del 73,25% del tamaño del mercado de motores de propulsión marina en 2025, mientras que se prevé que el metanol avance a una CAGR del 2,88% hasta 2031.

- Por rango de potencia, los motores con una capacidad de 10.001-20.000 kW capturaron el 37,11% del tamaño del mercado de motores de propulsión marina en 2025; se proyecta que las unidades por encima de 20.000 kW registren la tasa de crecimiento más rápida del 3,24% hasta 2031.

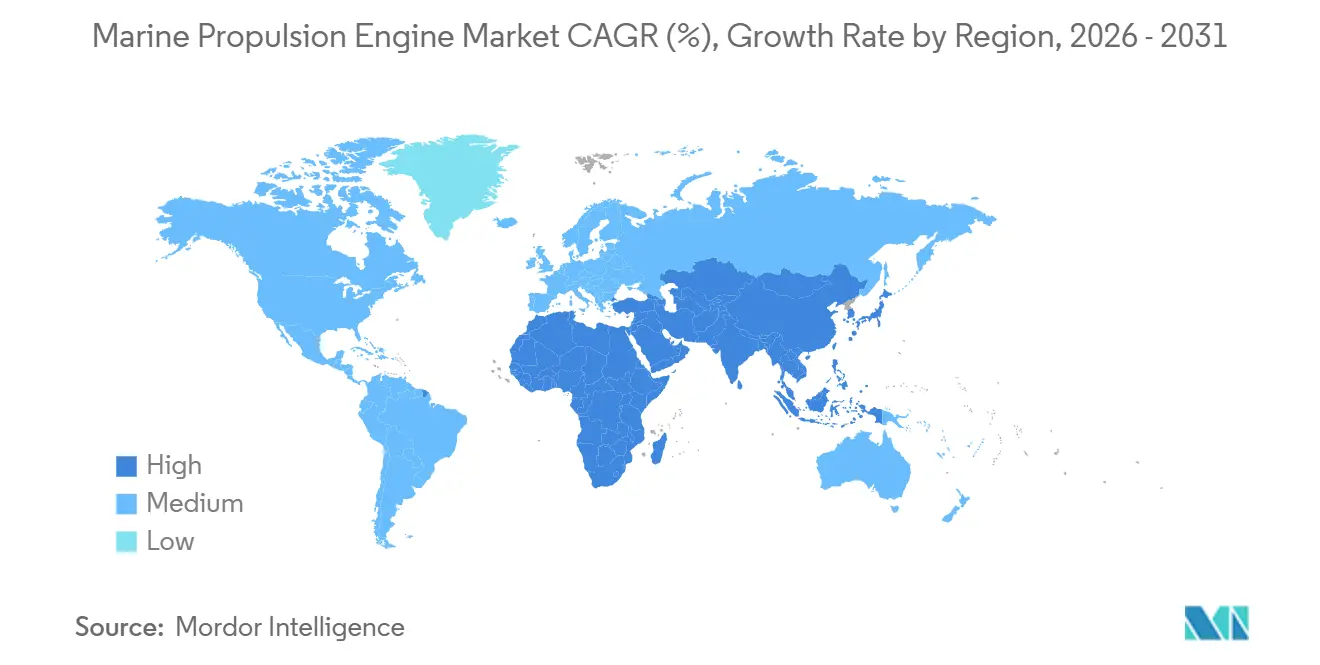

- Por geografía, la región de Asia-Pacífico representó el 43,36% de la participación del mercado de motores de propulsión marina en 2025; se proyecta que Oriente Medio y África crezcan a una CAGR del 3,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Motores de Propulsión Marina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de Motores Acelerada por el Nivel III de la OMI y el EEXI | +0.6% | Global, más fuerte en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Auge de Asia-Pacífico en Pedidos de Portacontenedores y GNL | +0.5% | China, Corea del Sur, Japón, Sudeste Asiático | Mediano plazo (2–4 años) |

| Rápida Adopción de Doble Combustible GNL y Metanol | +0.4% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2–4 años) |

| Propulsión Auxiliar de Cero Emisiones en Zonas Portuarias | +0.3% | Róterdam, Amberes, Hamburgo, California, Singapur | Corto plazo (≤ 2 años) |

| El Mantenimiento Predictivo con Gemelo Digital Reduce los Costos de Propiedad | +0.2% | Global, ventaja inicial en América del Norte y el Norte de Europa | Largo plazo (≥ 4 años) |

| Auge en la Adquisición de Sistemas CODAD y CODAG para Defensa | +0.2% | América del Norte, Europa, India, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Cumplimiento del Nivel III de la OMI y el EEXI Impulsa las Modernizaciones

Los propietarios de embarcaciones construidas antes de un período específico están obligados a instalar sistemas SCR o EGR para cumplir con los límites de óxidos de nitrógeno en las zonas de control de emisiones. Muchos propietarios también están implementando conversiones de doble combustible junto con estas actualizaciones para lograr flexibilidad operativa [1] "Directrices del Índice de Eficiencia Energética de Buques Existentes," Organización Marítima Internacional, imo.org. El Índice de Eficiencia Energética de Buques Existentes asigna calificaciones por letras a los cascos de los buques, y los buques con calificaciones más bajas han enfrentado penalizaciones en los contratos de fletamento en los mercados europeos. Los pedidos de modernización de unidades SCR han aumentado en MAN Energy Solutions, lo que refleja el enfoque de los transportistas en actualizar los activos existentes en lugar de encargar nuevas construcciones durante las fluctuaciones de las tarifas de flete. FuelEU Maritime impondrá límites más estrictos a la intensidad de gases de efecto invernadero, impulsando el tonelaje con destino a Europa hacia motores capaces de hacer la transición a combustibles como el metanol o el amoníaco [2]"Texto del Reglamento FuelEU Maritime," Comisión Europea, europa.eu. Las regulaciones de clasificación actuales integran el monitoreo de emisiones en el software de control del motor, proporcionando a los financiadores y aseguradoras datos de cumplimiento y contribuyendo a la tendencia de modernización.

Auge de Nuevas Construcciones de Portacontenedores y GNL en Asia-Pacífico

Los astilleros chinos y surcoreanos aumentaron las entregas de capacidad de portacontenedores, impulsados por pedidos de grandes embarcaciones equipadas con motores avanzados de dos tiempos de doble combustible. Las carteras de pedidos de transportadores de GNL alcanzaron nuevas cotas, respaldadas por compromisos de fletamento vinculados a la expansión del Campo Norte de Catar y a las terminales de exportación en los Estados Unidos. Hanwha Ocean invirtió significativamente para mejorar su línea de integración de motores en Geoje, centrándose en módulos preparados para metanol diseñados para futuras entregas a Maersk. Los astilleros japoneses trasladaron su enfoque hacia los buques tanque costeros propulsados por amoníaco, entregando con éxito el prototipo a Nippon Yusen. Si bien la concentración de la producción de motores en el Noreste de Asia ha reducido los plazos de entrega, también ha intensificado los riesgos geopolíticos debido a las restricciones de exportación más estrictas sobre la electrónica de control avanzada proveniente de los Estados Unidos.

Adopción de Doble Combustible GNL/Metanol

Maersk ha añadido portacontenedores con capacidad para metanol a su cartera de pedidos, cada uno equipado con motores MAN B&W que pueden operar con bio-metanol, e-metanol y fuelóleo. CMA CGM ha introducido buques propulsados por GNL, logrando reducciones significativas en las emisiones de CO₂ en comparación con las líneas de base de fuelóleo pesado. Los contratos de doble combustible representan ahora una parte notable de la cartera de pedidos marinos de Wärtsilä, lo que refleja la creciente preferencia de los armadores por la flexibilidad de combustible. Róterdam ha establecido el primer centro de abastecimiento de metanol verde a gran escala de Europa, mientras que Singapur ha iniciado un programa piloto para abordar las limitaciones de la cadena de suministro. Aunque los costos de capital son más elevados, los ahorros en combustible durante el ciclo de vida se hacen evidentes cuando los precios del metanol o el GNL son más favorables en comparación con el gasóleo marino.

Zonas de Cero Emisiones en la Entrada a Puertos

Las regulaciones de la UE exigen que los puertos principales ofrezcan suministro eléctrico desde tierra, mientras que California impone multas a los buques que utilizan diésel auxiliar en el muelle. En respuesta, las líneas de cruceros están adoptando baterías capaces de alimentar las cargas hoteleras durante períodos prolongados, reduciendo así las emisiones en el puerto. La red de CC a bordo de ABB demuestra cómo las baterías y los generadores trabajan juntos para permitir maniobras silenciosas y la recarga durante los trayectos. El Programa de Puerto Verde de Singapur incentiva a los buques con descuentos en tarifas por lograr cero emisiones auxiliares, fomentando las modernizaciones híbridas en las flotas de transbordadores de toda Asia-Pacífico. Estas medidas regulatorias están impulsando los auxiliares híbrido-eléctricos hacia un lugar prominente dentro del mercado de motores de propulsión marina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Volatilidad del Precio del Combustible Complica la Elección del Motor | -0.3% | Global, más aguda donde los contratos de combustible carecen de cobertura | Corto plazo (≤ 2 años) |

| Elevado CAPEX para SCR, EGR y Postratamiento | -0.2% | Global, especialmente flotas construidas antes de 2010 | Mediano plazo (2–4 años) |

| Limitado Abastecimiento de Metanol Verde y Amoníaco | -0.2% | Infraestructura concentrada en el Norte de Europa | Mediano plazo (2–4 años) |

| Riesgo de Suministro de Imanes de Tierras Raras para Motores | -0.1% | Global, alta dependencia de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Combustible Complica la Elección del Motor

Los precios del gasóleo marino experimentaron fluctuaciones significativas, creando desafíos para los modelos de recuperación de la inversión en doble combustible. Los costos de abastecimiento de GNL en mercados clave anularon los ahorros previstos que habían impulsado muchos pedidos de GNL. Los precios del metanol aumentaron sustancialmente en ciertas regiones, impulsados por la escasez de oferta y el aumento de la demanda de las industrias química y naviera [3]"Oferta de Metanol Aún Ajustada," ICIS, icis.com. Una parte de los buques de doble combustible pasó a operar exclusivamente con fuelóleo debido a los precios desfavorables del GNL. La disponibilidad limitada de herramientas de cobertura para el metanol o el amoníaco dejó a los operadores expuestos a la volatilidad de los precios durante el período entre la firma del contrato y la entrega.

Elevado CAPEX para el Postratamiento SCR/EGR

La instalación de un SCR en un motor diésel puede representar un gasto significativo, que a menudo supera el valor residual de los buques más antiguos. La adición de un EGR aumenta el costo de un motor nuevo y requiere capacidad de enfriamiento adicional. Los cartuchos de catalizador, que necesitan reemplazo periódico, incrementan aún más las previsiones de gastos operativos. Estos costos crecientes dificultan que los transportistas más pequeños financien las modernizaciones, lo que lleva a algunos a salir del mercado o fusionarse, remodelando así las flotas regionales. La Cámara Naviera Internacional estima que los gastos de modernización global son sustanciales, sin incluir las pérdidas incurridas durante los períodos de inactividad en dique seco.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: La Dependencia del Diésel se Encuentra con el Impulso de las Celdas de Combustible

Los motores diésel representaron el 66,12% de la participación del mercado de motores de propulsión marina en 2025, principalmente debido a su familiaridad en el servicio y a una amplia red de repuestos. El liderazgo se está erosionando en los márgenes a medida que los motores de doble combustible captan pedidos que antes se destinaban a motores diésel convencionales. Las turbinas de gas, antes reservadas para embarcaciones navales, están reingresando a los diseños comerciales en combinaciones híbridas, donde una turbina complementa a los diésel de crucero para necesidades ocasionales de alta velocidad. Las arquitecturas híbrido-eléctricas que integran baterías con grupos electrógenos de velocidad media ganaron terreno en los transbordadores europeos que deben reducir las emisiones en el lado del puerto.

Los paquetes de celdas de combustible, aunque incipientes, registraron el crecimiento más rápido con una CAGR del 2,76% hasta 2031, respaldados por pilotos de transbordadores europeos y el hito de 50.000 horas de operación de Ballard. La claridad regulatoria está mejorando, ya que DNV y Lloyd's Register han publicado directrices para celdas de combustible y amoníaco. Las flotas de portacontenedores con rutas predecibles tienden a convertirse a doble combustible más rápidamente que los graneleros que operan en rutas de tramping. La propulsión nuclear sigue siendo estrictamente naval, manteniendo una demanda de nicho aislada de los ciclos comerciales. En general, los motores modulares agnósticos al combustible son el punto óptimo de ingresos futuros para el mercado de motores de propulsión marina.

Por Aplicación: Dominio de la Carga Comercial y Potencial Alcista en Pasajeros

La carga comercial representó el 57,37% de la participación del mercado de motores de propulsión marina en 2025, lo que refleja el volumen de mercancías y las presiones competitivas sobre los costos de combustible. Los operadores de carga priorizan la eficiencia térmica y la opcionalidad de combustible, lo que resulta en una mayor adopción de motores de dos tiempos de doble combustible en portacontenedores y transportadores de GNL. Los buques de pasajeros, que crecen a una tasa del 2,41%, también persiguen credenciales de bajas emisiones para atraer a viajeros con conciencia ambiental. Las líneas de cruceros integran baterías e interfaces de suministro eléctrico desde tierra que reducen drásticamente las emisiones en puerto, y los cigüeñales con amortiguación de vibraciones protegen la comodidad de los pasajeros en el mar. La adquisición para defensa y guardacostas sigue criterios distintos, como la redundancia y la velocidad de sprint, asegurando contratos de motores plurianuales una vez que se selecciona un diseño.

Los sistemas de toma de fuerza que accionan los compresores de contenedores refrigerados en los buques de carga reducen el consumo de combustible del generador auxiliar en un 15%, proporcionando un ahorro rápido. Los transbordadores de corta distancia en Noruega operan con propulsión totalmente eléctrica por batería, demostrando la viabilidad para travesías de menos de una hora. Los operadores de carga adoptan la programación con gemelo digital para reducir aún más los costos de combustible, mientras que las líneas de pasajeros comercializan la capacidad híbrida como diferenciador de marca. Las plataformas navales incorporan combinaciones CODAD y CODAG para ofrecer tanto eficiencia como supervivencia en combate, reforzando la estabilidad de la demanda dentro del sector de motores de propulsión marina.

Por Tipo de Embarcación: Escala de los Graneleros frente a la Agilidad de los Buques de Apoyo en Alta Mar

Los graneleros suministraron el 31,28% de la demanda del mercado de motores de propulsión marina en 2025. Los largos ciclos de reemplazo y las tarifas de flete marginales ralentizan la renovación tecnológica, por lo que muchos graneleros seguirán funcionando con motores diésel de Nivel II hasta que se vean obligados a modernizarse. Los portacontenedores adoptan motores de dos tiempos de doble combustible a un ritmo más rápido para satisfacer los mandatos de emisiones de los propietarios de carga en las rutas de línea regulares. Los buques tanque, con velocidades de diseño más bajas, continúan favoreciendo los robustos motores diésel de baja velocidad que funcionan eficientemente a 80 RPM.

Los buques de apoyo en alta mar registraron la CAGR más alta del 3,12% hasta 2031, ya que las campañas de perforación en aguas profundas requieren accionamientos de posicionamiento dinámico con sistemas diésel-eléctricos de velocidad variable. Los buques navales mantienen combinaciones CODAG y CODLAG para equilibrar la resistencia en patrulla con los sprints de alta velocidad. Los segmentos de pasajeros y cruceros, aunque pequeños en términos de unidades, ofrecen una visibilidad desproporcionada porque los reguladores en tierra los destacan para el cumplimiento de la calidad del aire urbano. Los graneleros se rezagarán en la adopción híbrida hasta que las rutas globales de mineral de hierro y carbón implementen el abastecimiento de metanol o amoníaco; sin embargo, las unidades en alta mar continuarán adoptando motores de próxima generación a medida que las grandes petroleras financien modernizaciones de bajo carbono en sus contratos de suministro.

Por Tipo de Combustible: El Dominio del HFO se Encuentra con el Impulso del Metanol

El fuelóleo pesado se mantuvo dominante, con el 73,25% de la participación del mercado de motores de propulsión marina en 2025, debido a sus ventajas de costo y la masiva flota instalada. Los depuradores o las mezclas de azufre al 0,5% permiten a muchos operadores mantenerse dentro de los límites de azufre de la OMI 2020 sin cambiar a un tipo de combustible diferente. El GNL suministró el 8% de la energía de la flota, concentrado en grandes portacontenedores y transportadores dedicados de GNL, donde los depósitos criogénicos están fácilmente disponibles. El metanol creció más rápido con una CAGR del 2,88% hasta 2031, impulsado por la cartera de pedidos de 25 buques de Maersk y los nuevos centros de abastecimiento en Róterdam y Copenhague.

El amoníaco y el hidrógeno permanecen en escala piloto, pero anclan la hoja de ruta de descarbonización de la industria para 2050, con el apoyo de la Aprobación de Tipo preparada para amoníaco de MAN. Los costos de conversión son sustanciales: las modernizaciones a GNL pueden superar los 10 millones de USD por portacontenedor de tamaño mediano, mientras que las propiedades corrosivas del metanol requieren el uso de tuberías de acero inoxidable. Las penalizaciones por densidad de combustible reducen la capacidad de carga, lo que lleva a los operadores a asegurar contratos de suministro de combustible de bajo carbono a largo plazo antes de comprometerse. Agencias como la Agencia Internacional de Energía prevén que el amoníaco podría cubrir el 30% de la energía del transporte marítimo para 2050, condicionado al escalado de la producción de amoníaco verde desde la base actual de menos de un millón de toneladas.

Por Rango de Potencia: Estabilidad en el Rango Medio, Crecimiento en Ultra Alta Potencia

El segmento de 10.001–20.000 kW representó el 37,11% del tamaño del mercado de motores de propulsión marina en 2025, sirviendo principalmente a portacontenedores de tamaño mediano a grande y buques tanque que dependen de motores diésel de cuatro tiempos. Se espera que los motores por encima de 20.000 kW se expandan a una CAGR del 3,24% hasta 2031, impulsados por la necesidad de los portacontenedores ultra grandes de operar a 22 nudos, requiriendo entre 60.000 y 80.000 kW de potencia. Las configuraciones híbrido-eléctricas están ganando terreno en la clase de 1.000–5.000 kW para buques de suministro en alta mar y embarcaciones de patrulla, ya que las baterías pueden gestionar eficazmente las cargas a baja velocidad durante las operaciones portuarias.

Las embarcaciones pequeñas de menos de 1.000 kW siguen siendo un mercado fragmentado, con redes de servicio proporcionadas por distribuidores de Yanmar, Cummins y Caterpillar. Los motores diésel de dos tiempos de ultra alta potencia operan a presiones de cilindro superiores a 200 bar, lo que requiere el uso de recubrimientos especiales que aumentan los costos de revisión pero ofrecen una economía de combustible inigualable. La penetración del doble combustible es más pronunciada en el segmento de mayor potencia, donde los beneficios de cumplimiento justifican la prima de capital del 20%. Los paquetes de baterías complementan a los generadores diésel en el rango de 1.000–5.000 kW, y los contratos recientes de ABB demuestran cómo las redes integradas están ampliando la adopción híbrida más allá de los transbordadores.

Análisis Geográfico

La región de Asia-Pacífico lideró el mercado de motores de propulsión marina con una participación del 43,36% en 2025. Los astilleros chinos suministraron casi la mitad de las entregas globales de peso muerto, y los constructores surcoreanos dominaron los nichos de alto valor de portacontenedores y GNL. El giro de Japón hacia la propulsión preparada para amoníaco subraya el impulso de la región hacia el liderazgo en cero carbono, mientras que los programas de construcción naval de defensa de India refuerzan la demanda de CODAG para motores combinados de diésel y turbina de gas. Los astilleros del Sudeste Asiático cubren las carteras de pedidos de buques de apoyo en alta mar a medida que se intensifica la exploración en el Mar de China Meridional. La integración vertical permite a Hyundai Heavy Industries Engine & Machinery abastecer sus propias líneas de construcción naval, comprimiendo así los plazos de entrega y asegurando los márgenes.

Oriente Medio, con una previsión de crecimiento del 3,37% de CAGR hasta 2031, se beneficia del capital soberano saudí y emiratí destinado a transportadores de GNL que transportarán volúmenes procedentes de nuevos trenes de licuefacción. Los contratos de fletamento a largo plazo de Saudi Aramco podrían requerir entre 20 y 30 cascos con motores de dos tiempos de doble combustible por encima de 25.000 kW. Abu Dabi invierte en embarcaciones portuarias híbrido-eléctricas para reducir las emisiones en el puerto. Los astilleros turcos captan pedidos de buques de apoyo en alta mar ofreciendo presupuestos un 20% más bajos que los de sus competidores europeos, aunque siguen adquiriendo motores de Nivel III de fabricantes de equipos originales occidentales. La demanda regional sigue estrechamente vinculada a las trayectorias del crudo Brent, ya que una caída hacia los 60 USD podría aplazar los compromisos en aguas profundas.

Europa mantuvo una participación significativa en 2025, impulsada por la demanda de Noruega de buques de apoyo para energía eólica marina y los programas de fragatas navales de Alemania, que especifican motores diésel de Nivel III. FuelEU Maritime endurece anualmente los límites de intensidad de gases de efecto invernadero, empujando a los propietarios europeos hacia la energía de doble combustible o híbrida, o a enfrentar multas de hasta un millón de euros por casco en 2031.

La demanda de motores en América del Norte proviene de las nuevas fragatas de la Armada de los Estados Unidos y las flotas pesqueras de Alaska, donde los motores de Cummins y Caterpillar dominan las redes de servicio en puertos remotos. América del Sur y África siguen siendo mercados más pequeños pero estratégicos. Las expansiones de FPSO de Brasil requieren grupos electrógenos de velocidad media, y el transporte marítimo costero de Nigeria opera con motores envejecidos que están maduros para modernizaciones de Nivel III cuando la financiación esté disponible.

Panorama Competitivo

La competencia sigue siendo moderada, con los principales proveedores controlando una parte significativa de la cuota de ingresos. El bloque de motor modular de Wärtsilä permite a los operadores conectar fácilmente inyectores de metanol sin necesidad de cambiar los cárteres. Esta flexibilidad ha impulsado los contratos de doble combustible, que ahora representan una parte notable de su cartera de pedidos. MAN Energy Solutions ha obtenido la Aprobación de Tipo de la OMI para sus motores de dos tiempos preparados para amoníaco. Esto posiciona a la empresa como un pionero, permitiendo a los clientes realizar pedidos ahora y convertirlos más adelante a medida que el abastecimiento se generalice. En un movimiento estratégico, Rolls-Royce ha adquirido una participación minoritaria en un integrador noruego de baterías, lo que indica un impulso para combinar sistemas de propulsión con soluciones de almacenamiento de energía.

Las solicitudes de patentes subrayan la próxima ola de innovaciones del sector: Ballard ha asegurado múltiples patentes de celdas de combustible marinas, enfatizando la durabilidad de las membranas en condiciones salinas. Mientras tanto, las patentes de ABB se centran en algoritmos que optimizan los ciclos de carga de baterías durante las estadías en puerto. Las empresas chinas, como Weichai y CSSC Diesel, disfrutan de una ventaja en costos, pero se retrasan en tecnología de control de emisiones por algunos años. Los altos costos de cambio surgen de los contratos de servicio y los bloqueos de datos de gemelos digitales. Por ejemplo, Wärtsilä supervisa motores en numerosos buques en toda Asia, mientras que la tecnología Intelligent Awareness de Rolls-Royce monitorea cientos de cascos en todo el mundo. Las oportunidades emergentes se encuentran en los sistemas híbrido-eléctricos para flotas pesqueras costeras y el naciente mercado de suministro de motores de amoníaco.

Líderes del Sector de Motores de Propulsión Marina

MAN Energy Solutions SE (Everllence)

Rolls-Royce plc

HD Hyundai Heavy Industries Co., Ltd.

Wärtsilä Corporation

Yanmar Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: En Friedrichshafen, Rolls-Royce ha logrado un hito significativo al probar el primer motor marino de alta velocidad del mundo propulsado exclusivamente por metanol. Este logro, en colaboración con socios del proyecto de investigación meOHmare, subraya el compromiso de Rolls-Royce con el desarrollo de soluciones de propulsión neutras en carbono y respetuosas con el medio ambiente para la industria naviera.

- Agosto de 2025: En un movimiento que subraya la dedicación de Corea del Sur a reforzar el sector de construcción naval de los Estados Unidos, Hanwha Group presentó una iniciativa de infraestructura de 5.000 millones de USD para Hanwha Philly Shipyard. Este anuncio coincidió con la botadura de un nuevo buque de entrenamiento, el tercer Buque Nacional de Seguridad Multimisión (NSMV) de la Administración Marítima de los Estados Unidos (MARAD), y forma parte de un fondo de inversión más amplio de 150.000 millones de USD destinado al sector de construcción naval de los Estados Unidos.

- Junio de 2025: Everllence, anteriormente conocida como MAN Energy Solutions, ha ampliado significativamente su cartera para incluir bombas de calor, captura de carbono y electrolizadores. Este movimiento estratégico subraya el compromiso de la empresa con la creciente demanda de tecnologías sostenibles y energéticamente eficientes, consolidando así su posición en el mercado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de motores de propulsión marina como motores principales fabricados en fábrica que proporcionan empuje a embarcaciones oceánicas, costeras y de aguas interiores, abarcando unidades diésel, de doble combustible, de turbina de gas, híbrido-eléctricas, de celda de combustible y nucleares con una potencia superior a 500 kW. Estos valores representan motores vendidos para nuevas construcciones, así como reemplazos completos entregados a través de canales autorizados, valorados a precios netos del fabricante de equipos originales (OEM).

Exclusión del alcance: los generadores auxiliares, hélices, líneas de eje, retrofits exclusivos de cajas de engranajes y equipos de alimentación en puerto no están incluidos.

Descripción general de la segmentación

- Por Tipo de Motor

- Diésel

- Doble Combustible (preparado para GNL, Metanol, Amoníaco)

- Turbina de Gas

- Híbrido-Eléctrico

- Celda de Combustible

- Nuclear (Naval)

- Por Aplicación

- Pasajeros

- Carga Comercial

- Defensa / Guardacostas

- Por Tipo de Embarcación

- Portacontenedores

- Buque Tanque

- Granelero

- Buque de Apoyo en Alta Mar

- Buque Naval

- Pasajeros / Crucero

- Por Tipo de Combustible

- Fuelóleo Pesado (HFO)

- Gasóleo Marino/Gas Oil

- Gas Natural Licuado (GNL)

- Metanol

- Amoníaco/Hidrógeno

- Por Rango de Potencia (kW)

- Hasta 1.000 kW

- 1.001 kW a 5.000 kW

- 5.001 kW a 10.000 kW

- 10.001 kW a 20.000 kW

- Por encima de 20.000 kW

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de adquisiciones en grandes astilleros de China, Corea del Sur y Europa, a gestores de flota en operadores de líneas regulares y de buques tanque en APAC y el Golfo, e inspectores de dos sociedades de clasificación. Estas conversaciones validaron la potencia instalada promedio por clase de buque, las estructuras de descuento típicas y los plazos emergentes de retrofits de combustible, cubriendo las brechas que la investigación documental por sí sola no puede subsanar.

Investigación documental

Compilamos indicadores de demanda de referencia a partir de fuentes abiertas como los archivos del libro de pedidos GISIS de la OMI, la Revisión del Transporte Marítimo de la UNCTAD, las tablas de importación de embarcaciones de Eurostat y el U.S. Census, las estadísticas de construcción naval SIN de Clarkson, y los rastreadores de precios de combustible de bunker gestionados por el Banco Mundial. Los informes de asociaciones comerciales de BIMCO e IACS, las presentaciones 10-K de fabricantes de motores cotizados en bolsa y los datos de rendimiento de las autoridades portuarias afinaron los supuestos de la composición regional. Los repositorios de pago, incluidos D&B Hoovers para desglose por empresa, Questel para recuentos de patentes relacionadas con combustibles alternativos y los registros aduaneros de Volza, aportaron indicios financieros, tecnológicos y de envíos. Las fuentes citadas son ilustrativas; numerosas bases de datos y publicaciones adicionales sirvieron de base para verificaciones cruzadas y aclaraciones.

Dimensionamiento y previsión del mercado

Una construcción descendente (top-down) parte de las entregas anuales de embarcaciones y el desguace, los multiplica por las normas de potencia instalada específicas por clase y los ajusta según los ciclos de retrofit. Los kilovatios agregados se valoran posteriormente utilizando precios de venta promedio ponderados segmentados por arquitectura de combustible. Los totales de ingresos de proveedores y las verificaciones de canales proporcionan una comprobación ascendente (bottom-up) antes de finalizar los totales. Las variables clave que modelamos incluyen las adiciones de tonelaje de peso muerto global, la potencia media del motor por casco, los umbrales de eliminación progresiva del EEDI, los diferenciales de precio del combustible de bunker y las tasas de adopción de motores preparados para metanol. Las proyecciones a cinco años combinan regresión multivariante y análisis de escenarios, donde el crecimiento del volumen comercial, la capacidad de los astilleros y el rigor regulatorio interactúan para configurar los rangos de demanda.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas en las que se identifican, discuten y corrigen o anotan las anomalías respecto a los índices de transporte marítimo externos. Actualizamos cada doce meses, y se activa una revisión intermedia cuando surgen nuevos mandatos de la OMI, cancelaciones importantes en la construcción naval o perturbaciones significativas en los precios del combustible.

Ancla de credibilidad: por qué la línea de base de Mordor para motores de propulsión marina merece confianza

Las cifras publicadas suelen diferir porque los proveedores eligen alcances, regímenes de descuento y cadencias de actualización distintos. Al centrarnos en las realidades de la potencia instalada y los ASP verificados, nuestra línea de base minimiza dichas distorsiones.

Los principales factores de brecha incluyen que algunos editores omiten las unidades navales de alta potencia, otros incorporan generadores auxiliares en los totales, o aplican precios de lista sin ajuste que inflan los valores.

Nuestra actualización anual y la validación de doble vía reducen esos sesgos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 38,7 mil millones USD (2025) | Mordor Intelligence | - |

| 20,5 mil millones USD (2024) | Consultoría Regional A | Contabiliza únicamente nuevas construcciones diésel, excluye motores por encima de 20 MW |

| 36,0 mil millones USD (2025) | Consultoría Global B | Agrupa generadores auxiliares y kits de retrofit parciales |

| 39,6 mil millones USD (2024) | Asociación Industrial C | Utiliza precios de lista sin calibración de descuentos regionales |

La comparación muestra que cuando se armonizan la amplitud del alcance, el realismo en los precios y la actualización oportuna, el enfoque disciplinado de Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de motores de propulsión marina?

El tamaño del mercado de motores de propulsión marina alcanzó los 39.690 millones de USD en 2026.

¿Qué tipo de combustible está creciendo más rápido en los nuevos motores marinos?

El metanol verde registra el ascenso más pronunciado, con una CAGR proyectada del 2,88% hasta 2031 y una creciente cartera de pedidos de doble combustible.

¿Qué tipo de motor tiene actualmente la mayor participación de mercado?

Los motores diésel lideran con el 66,12% de la participación del mercado de motores de propulsión marina a partir de 2025.

¿Por qué los motores de doble combustible están ganando participación de mercado?

Permiten a los operadores alternar entre GNL, metanol y combustible convencional para cubrir las fluctuaciones de precios del combustible y cumplir con las normativas de emisiones cada vez más estrictas.

¿Quiénes son los principales proveedores del sector?

MAN Energy Solutions, Wärtsilä, Rolls-Royce Power Systems, Hyundai Heavy Industries Engine & Machinery y Caterpillar tienen la mayor participación combinada.

¿Cómo afectarán las regulaciones del Nivel III de la OMI a los buques más antiguos?

Los buques anteriores a 2016 deben modernizarse con sistemas SCR o EGR o enfrentar penalizaciones de velocidad y fletamento, impulsando un rápido mercado de modernización.

Última actualización de la página el: