Tamaño y Cuota del Mercado de Sistemas de Dirección Marina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

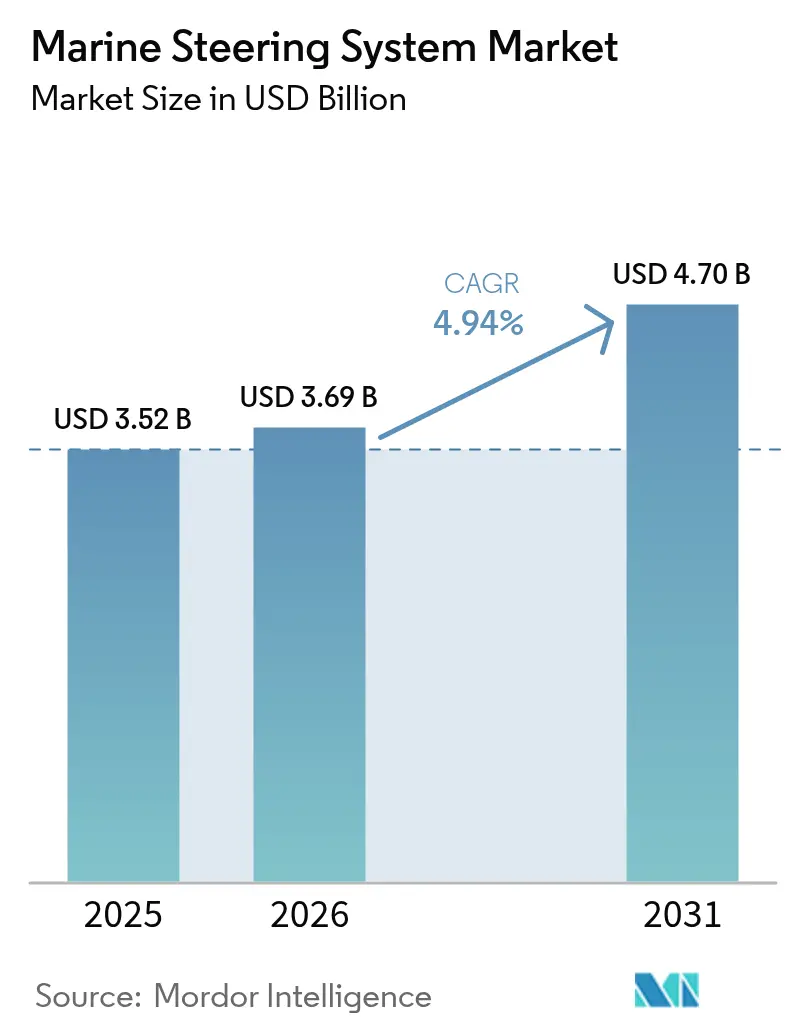

| Tamaño del Mercado (2026) | 3.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Dirección Marina por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de dirección marina crezca de USD 3.520 millones en 2025 a USD 3.690 millones en 2026 y se prevé que alcance USD 4.700 millones en 2031 a una CAGR del 4,94% durante el período 2026-2031. La integración digital, las arquitecturas de control preparadas para la autonomía y una supervisión regulatoria más estricta son las fuerzas estructurales que sostienen esta trayectoria. Las embarcaciones que van desde lanchas recreativas hasta fragatas navales incorporan ahora equipos de dirección definidos por software y con ciberseguridad integrada, que se conectan sin problemas con la propulsión eléctrica y los sistemas de posicionamiento dinámico. La renovación acelerada de flotas en Asia, la constante demanda de reequipamiento en América del Norte y las normas de descarbonización de Europa garantizan colectivamente una amplia demanda geográfica tanto para soluciones de nueva construcción como para el mercado de posventa. La intensidad competitiva está aumentando a medida que los especialistas hidráulicos tradicionales compiten contra nuevos participantes con conocimientos en electrónica para ofrecer paquetes integrados de timón, actuador y sensor que cumplen con el marco de pruebas de equipos de dirección en evolución de la Organización Marítima Internacional[1]"Enmiendas a los Instrumentos de la OMI: Próximas Fechas de Entrada en Vigor," Organización Marítima Internacional, imo.org.

Conclusiones Clave del Informe

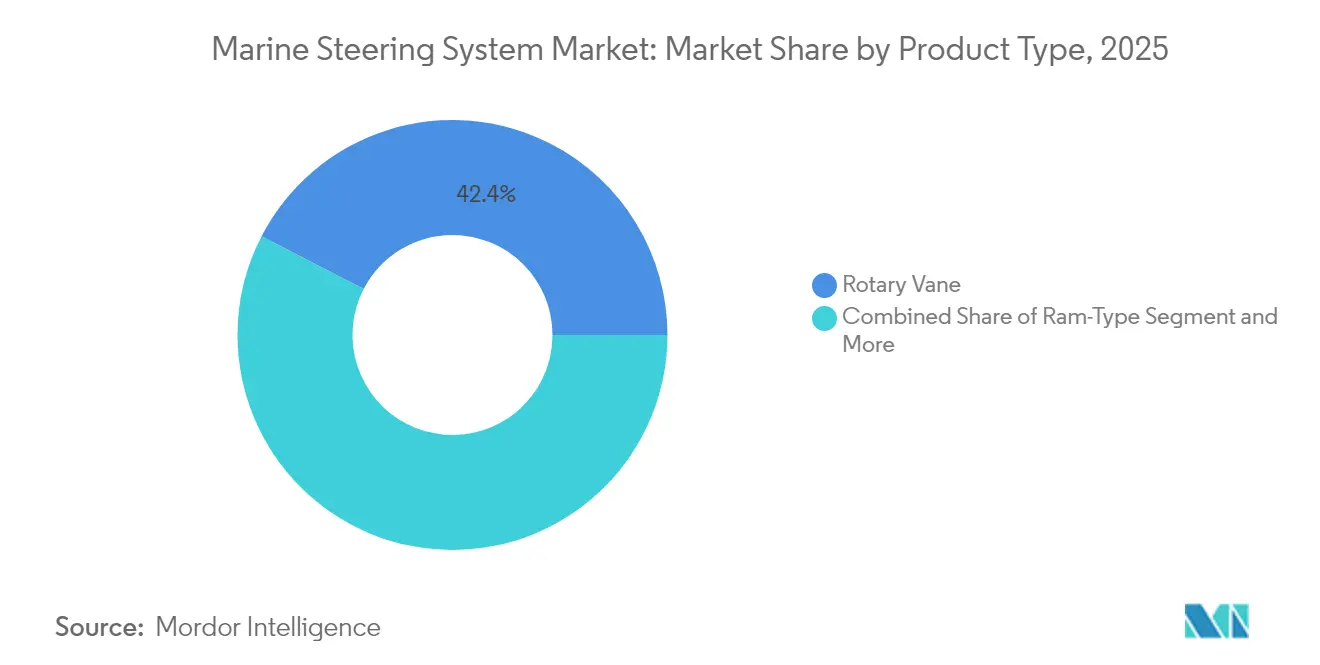

- Por tipo de producto, los sistemas de paleta rotativa lideraron con el 42,41% de la cuota del mercado de sistemas de dirección marina en 2025; se proyecta que los sistemas electromecánicos integrados registren la CAGR más rápida del 8,86% hasta 2031.

- Por tecnología de accionamiento, las plataformas hidráulicas representaron el 51,86% de la cuota del tamaño del mercado de sistemas de dirección marina en 2025, mientras que la dirección asistida totalmente eléctrica avanza a una CAGR del 15,9%.

- Por modo de control, la dirección manual retuvo el 61,12% de los volúmenes de 2025; el posicionamiento dinámico y la integración autónoma son los de mayor crecimiento con una CAGR del 14,12% hasta 2031.

- Por tipo de embarcación, las embarcaciones de pasajeros capturaron el 37,35% de la cuota de ingresos en 2025, mientras que se prevé que las embarcaciones de apoyo a la energía en alta mar se expandan a una CAGR del 9,28%.

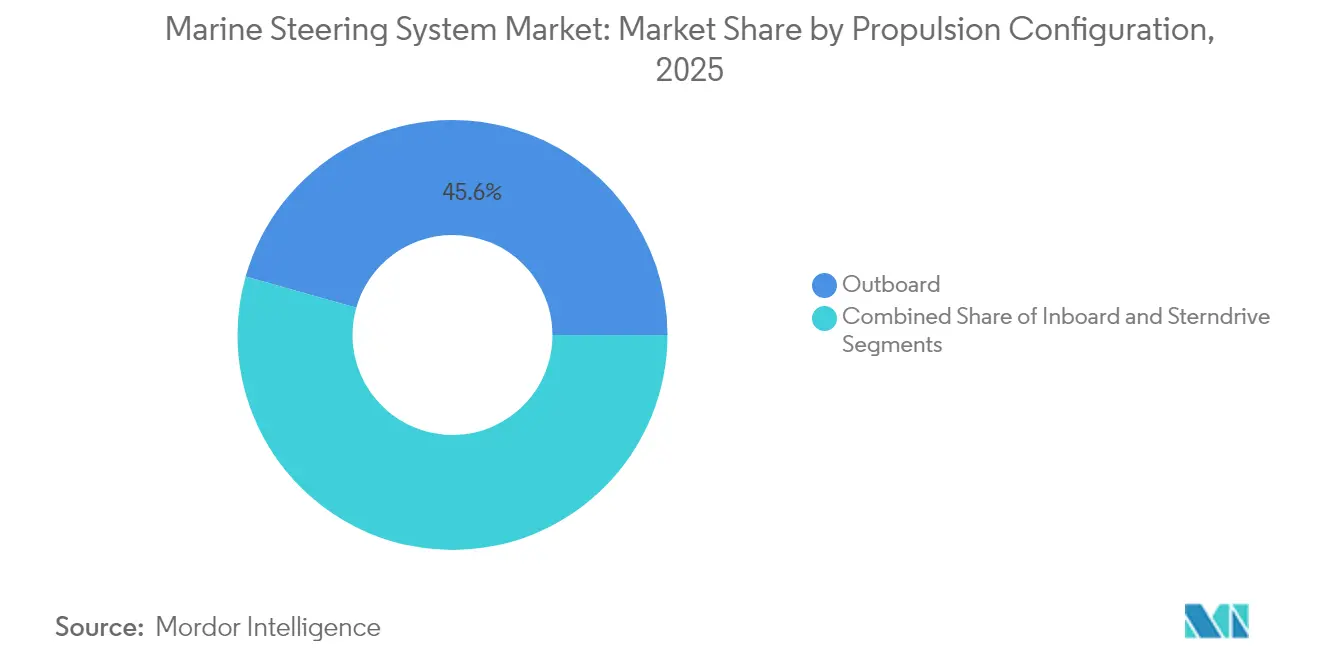

- Por configuración de propulsión, las unidades de motor fueraborda comandaron una cuota del 45,61% en 2025 y se proyecta que crezcan un 7,52% anual hasta 2031.

- Por canal de distribución, la instalación OEM representó el 56,05% de las ventas en 2025; los reequipamientos en el mercado de posventa muestran una perspectiva de CAGR del 7,88%.

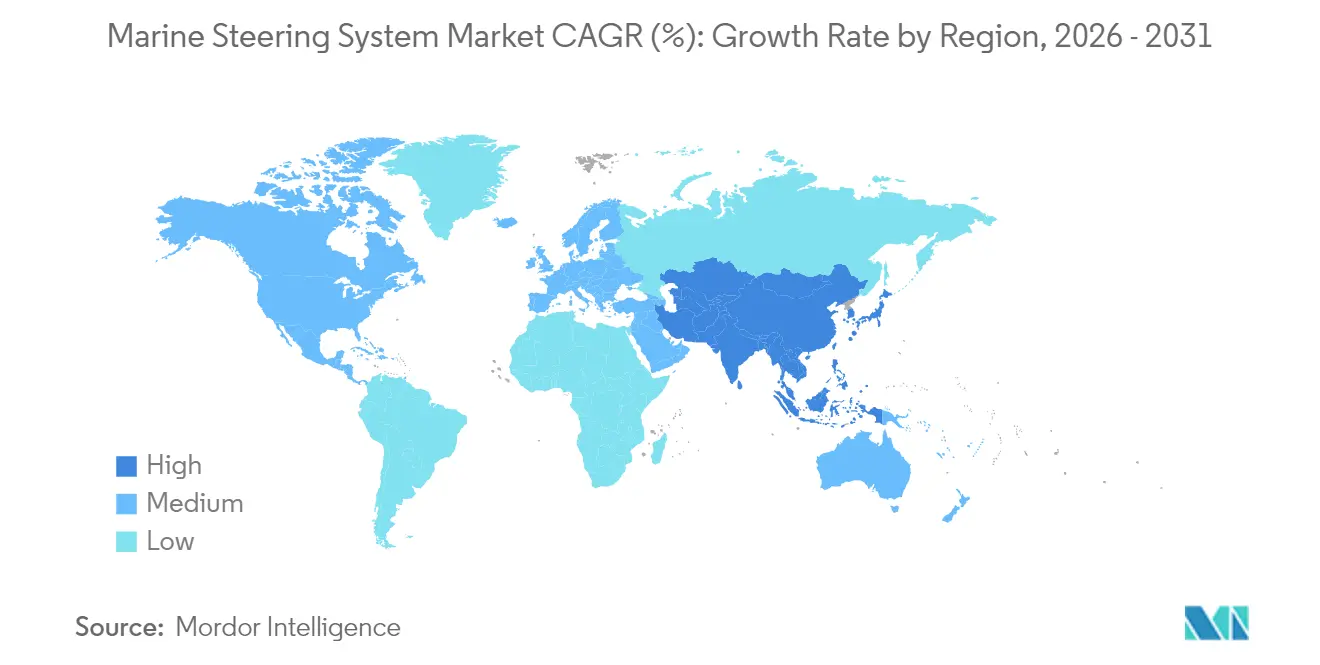

- Por geografía, América del Norte mantuvo el 45,98% del mercado en 2025, mientras que Asia-Pacífico lidera el crecimiento con una CAGR del 8,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Dirección Marina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de Modernización Naval en Asia y Europa | +1.2% | Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Crecimiento de la Flota Global de Embarcaciones Recreativas | +0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Aumento del Reequipamiento Debido a los Mandatos de Pruebas de Equipos de Dirección de la OMI | +0.7% | Global | Mediano plazo (2-4 años) |

| Impulso hacia la Dirección Asistida Eléctrica para Motores Fueraborda | +0.6% | Global, con enfoque en América del Norte | Corto plazo (≤ 2 años) |

| Aumento de los Actuadores de Timón 'Fly-By-Wire' Preparados para la Autonomía | +0.5% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Demanda de Fluidos Electro-Hidráulicos Compatibles con Combustible de Bajo Contenido en Azufre | +0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Modernización Naval en Asia y Europa

El aumento de los presupuestos de defensa impulsa la adquisición constante de fragatas multirol, portaaviones anfibios y submarinos en China, Corea del Sur, Japón, Alemania y los Países Bajos. Cada casco especifica sistemas de dirección con ciberseguridad y redundancia enriquecida, capaces de integrarse con puentes integrados y sistemas de gestión de combate. La Armada del Ejército Popular de Liberación de China operó 234 combatientes de superficie principales en 2024, superando en número a las 219 unidades desplegadas por la Armada de los Estados Unidos, una expansión de flota que mantiene los astilleros domésticos a plena capacidad y recurre a subcontratistas de sistemas de dirección en toda la cadena de suministro regional[2]"Descifrando la Expansión Naval de China," Centro de Estudios Estratégicos e Internacionales, csis.org. Los programas paralelos de la OTAN en Europa refuerzan la demanda de actuadores eléctricos o electro-hidráulicos que minimizan las firmas acústicas, acomodan retenciones de posicionamiento dinámico y apoyan embarcaciones no tripuladas de ala.

Crecimiento de la Flota Global de Embarcaciones Recreativas

Las ventas de lanchas a motor y motos acuáticas registraron entre 230.000 y 240.000 unidades en los Estados Unidos durante 2024, ya que los compradores buscaban atraque con joystick, controles de timón inalámbricos y pilotos automáticos integrados que simplifican la navegación para propietarios novatos[3]"La Innovación Impulsa la Demanda de Ventas de Embarcaciones en EE. UU.," Asociación Nacional de Fabricantes de Embarcaciones, nmma.org. Los fabricantes de equipos originales agrupan la dirección inteligente con mejoras de propulsión, creando un atractivo canal de posventa para cascos más antiguos. La huella económica doméstica del segmento sostiene los ingresos de piezas, servicios y electrónica que amortiguan las oscilaciones cíclicas en los nuevos registros de embarcaciones.

Demanda de Reequipamiento Impulsada por los Mandatos de la OMI

Las enmiendas al Convenio SOLAS y las directrices de ciberseguridad de la OMI que entraron en vigor en julio de 2024 obligan a los operadores comerciales a verificar los tiempos de respuesta del timón, la alimentación de respaldo de emergencia y el refuerzo de la red cada cinco años. Las embarcaciones construidas antes de 2010 frecuentemente no superan estas auditorías, lo que genera contratos de reequipamiento para conjuntos de bombas digitales, servoválvulas y cabezales de control que pueden registrar datos de diagnóstico y recibir actualizaciones de firmware de forma inalámbrica.

Impulso de los Fabricantes de Equipos Originales hacia la Dirección Asistida Eléctrica para Motores Fueraborda

Los fabricantes de motores fueraborda lanzan ahora paquetes de timón eléctrico que eliminan las mangueras hidráulicas, reducen el peso y ofrecen una respuesta de par en milisegundos. La propulsión Avator de 7.500 vatios de Mercury se combina con la dirección por cable para ejecutar rutinas de atraque autónomo, una vía de integración que también siguen Yamaha y ZF. Estos sistemas también cumplen las normas de cero fugas en aguas protegidas y simplifican la instalación para los astilleros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración Cíclica en la Construcción Naval Comercial | -0.9% | Global, particularmente Asia | Corto plazo (≤ 2 años) |

| Alto Costo Inicial de las Conversiones a Dirección Eléctrica | -0.6% | Global | Mediano plazo (2-4 años) |

| Escasez de Chips Semiconductores de Grado Marino | -0.4% | Global | Corto plazo (≤ 2 años) |

| Normas de Ciberresiliencia de las Sociedades de Clasificación | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración Cíclica en la Construcción Naval Comercial

Los pedidos de nuevas construcciones de portacontenedores siguen siendo históricamente elevados; sin embargo, los contratos de petroleros, graneleros y carga general se suavizaron durante 2024 a medida que los operadores retrasaron los gastos de capital. Los astilleros asiáticos ajustan su producción para adaptarse a esta combinación, reduciendo la demanda de referencia de conjuntos de timón estándar, incluso cuando el trabajo de reequipamiento aumenta para compensar las fluctuaciones de capacidad.

Alto Costo Inicial de las Conversiones a Dirección Eléctrica

Los propietarios de embarcaciones de trabajo más pequeñas se resisten a recablear las embarcaciones o a sustituir los vínculos mecánicos por servomotores digitales. Los cálculos de retorno de la inversión dependen del ahorro de combustible y la reducción de las horas de servicio, pero los costos de capital aún disuaden la implementación inmediata fuera de los programas de subsidios. El desafío económico se intensifica para las embarcaciones más antiguas, donde la integración de la dirección eléctrica requiere amplias actualizaciones de la infraestructura eléctrica, creando barreras de costo que ralentizan la penetración del mercado a pesar de los beneficios operativos a largo plazo y las ventajas de cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Electromecánicos Lideran la Innovación

Los diseños de paleta rotativa retuvieron el 42,41% de la cuota del mercado de sistemas de dirección marina en 2025, respaldados por su fiabilidad y sus sencillos protocolos de servicio. Sin embargo, las unidades electromecánicas integradas encabezan el crecimiento con una CAGR del 8,86% hasta 2031, ya que los astilleros especifican control de precisión, reducción de ruido y diagnósticos integrados. Los cilindros de émbolo continúan en embarcaciones navales de elevación pesada y de apoyo en alta mar donde el par extremo y la redundancia son obligatorios. Los conjuntos de cremallera y piñón sirven a segmentos de nicho de navegación interior y embarcaciones pequeñas que necesitan una huella compacta.

La demanda se inclina hacia actuadores definidos por software que se autocalibran e interactúan con algoritmos de prevención de colisiones. Las sociedades de clasificación ahora certifican el firmware con ciberseguridad, impulsando a los operadores hacia productos eléctricos o híbridos de nueva generación en lugar de renovar la hidráulica heredada. En consecuencia, el mercado de sistemas de dirección marina observa cómo las hojas de ruta de productos convergen en cartuchos electromecánicos modulares desplegables en todas las clases de embarcaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Accionamiento: Los Sistemas Eléctricos Aumentan a Pesar del Dominio Hidráulico

Los circuitos hidráulicos aún representaron el 51,86% de las instalaciones de 2025, pero la dirección asistida totalmente eléctrica se acelera a un ritmo anual del 15,9%. Los paquetes electro-hidráulicos híbridos sirven de puente en la transición, ofreciendo bombas bajo demanda que giran solo cuando se les ordena, reduciendo las pérdidas en ralentí y permitiendo la maniobra con el motor apagado. Los sistemas de cable mecánico persisten en embarcaciones de baja potencia, pero se enfrentan a una sustitución gradual a medida que las funciones de joystick y piloto automático se extienden hacia el mercado de gama media.

Los actuadores eléctricos logran un retardo inferior al milisegundo e integran el frenado regenerativo que alivia las demandas de carga hotelera en las embarcaciones híbridas. A medida que las administraciones de bandera endurecen los límites de descarga de aceite al agua, los operadores ven las arquitecturas sin fluidos como facilitadores de cumplimiento y reductores del costo del ciclo de vida. Esta combinación de rendimiento y sostenibilidad consolida la tecnología eléctrica como la tendencia más disruptiva del mercado de sistemas de dirección marina.

Por Modo de Control: La Integración Autónoma Transforma el Dominio Manual

Los volantes y timones manuales aún representan el 61,12% de las unidades enviadas en 2025, como legado de la insistencia regulatoria en la supervisión humana. Los pilotos automáticos satisfacen la adopción en el mercado medio, combinando el mantenimiento del rumbo con algoritmos de ahorro de combustible. Sin embargo, los módulos de posicionamiento dinámico y timón autónomo registran una CAGR del 14,12%, ya que las embarcaciones de energía eólica en alta mar, de prospección y de investigación exigen una retención de posición a nivel de centímetros.

Los proveedores de pilas de inteligencia artificial integran la fusión de sensores, las regulaciones de colisión y el enrutamiento meteorológico en la lógica del timón, reduciendo la carga de trabajo de la tripulación y permitiendo operaciones con dotación reducida. La actualización del software a través de canales seguros extiende la vida útil de las funciones, reforzando la percepción de que el mercado de sistemas de dirección marina refleja el modelo del teléfono inteligente, donde las actualizaciones periódicas reemplazan la sustitución de componentes.

Por Tipo de Embarcación: El Apoyo a la Energía en Alta Mar Impulsa el Crecimiento

Las embarcaciones de pasajeros, incluidos los cruceros, los transbordadores y los yates, mantuvieron el 37,35% de los ingresos en 2025, impulsados por la demanda de ocio pospandémica que valora la respuesta del timón silenciosa y sin vibraciones. Las embarcaciones de servicio de energía en alta mar reclaman la CAGR más rápida del 9,28%, lo que refleja la expansión de las flotas de instalación de turbinas eólicas que requieren precisión de posicionamiento dinámico en vías marítimas congestionadas. Los buques de carga comercial y las embarcaciones de trabajo proporcionan volúmenes de referencia, mientras que los cascos navales y de guardacostas inyectan pedidos ricos en especificaciones que empujan los límites tecnológicos.

El mercado de sistemas de dirección marina, por lo tanto, equilibra los contratos de defensa de alta especificación, los pedidos recreativos de gran volumen y las plataformas en alta mar con alta intensidad eléctrica, cada uno de los cuales influye en las prioridades de diseño a lo largo de la cadena de suministro.

Por Configuración de Propulsión: Los Sistemas Fueraborda Lideran la Innovación

Las configuraciones fueraborda representaron el 45,61% de los envíos de 2025 y se prevé que crezcan un 7,52% anual. El segmento se beneficia del aparejo modular, la rápida electrificación y las amplias redes de distribuidores. Los motores interiores dominan las embarcaciones comerciales y de defensa de alta potencia, donde la maquinaria centralizada favorece las líneas de eje. Los híbridos semisumergidos sirven a clientes de nicho de cruceros deportivos, combinando la potencia interior con ángulos de trimado similares a los fueraborda.

Los motores fueraborda ahora integran motores de dirección dentro de la cubierta, minimizando las piezas y permitiendo la maniobrabilidad con joystick de 360 grados. A medida que la propulsión cambia a paquetes de baterías de alto voltaje, los fabricantes de timones colaboran directamente con los fabricantes de motores, incorporando comandos de par a través de líneas digitales únicas y reformando la dinámica competitiva dentro del mercado de sistemas de dirección marina.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Reequipamiento en el Mercado de Posventa se Acelera

Las instalaciones OEM comprendieron el 56,05% de los ingresos de 2025, lo que refleja la estrecha coordinación entre los constructores y los proveedores de componentes. Sin embargo, la actividad de reequipamiento se está expandiendo a una CAGR del 7,88% a medida que las flotas se modernizan para cumplir con las normativas y la funcionalidad digital. Los distribuidores independientes y los astilleros de servicio ahora comercializan kits de timón eléctrico de fácil instalación dirigidos a embarcaciones construidas desde el año 2000 que carecen de infraestructura de bus CAN.

Los plazos regulatorios, especialmente las normas de ciberseguridad de la Guardia Costera de los Estados Unidos que entran en vigor en julio de 2025, motivan a los operadores comerciales a programar actualizaciones de dirección durante los ciclos rutinarios de varada en dique seco. Esta dinámica garantiza un canal de posventa duradero incluso si los pedidos de nuevas construcciones fluctúan.

Análisis Geográfico

América del Norte mantuvo el 45,98% del mercado de sistemas de dirección marina en 2025 y se prevé que crezca gracias al sólido gasto discrecional y a los 85 millones de participantes en actividades náuticas que mantienen una alta rotación en los inventarios de lanchas a motor, mientras que las directivas de ciberseguridad de la Guardia Costera de los Estados Unidos aceleran la adopción de timones digitales cifrados en las flotas comerciales. Los programas de patrulla ártica canadienses respaldan aún más la demanda de dirección sofisticada para cascos clasificados para hielo.

Asia-Pacífico lidera el crecimiento con una CAGR del 8,27% hasta 2031. La expansión naval china, subrayada por 234 buques de guerra principales en servicio activo, impulsa la producción de construcción naval doméstica a medida que los astilleros apuntan a la autosuficiencia en subsistemas críticos. Japón, Corea del Sur y Singapur son pioneros en la investigación de superficies autónomas, sembrando la demanda de actuadores de timón compatibles con inteligencia artificial. Las políticas de electrificación regionales añaden impulso, particularmente en las flotas de turismo costero y logística insular donde emergen mandatos de cero emisiones.

Europa registra crecimiento, anclado por los programas de fragatas de la OTAN y estrictos estatutos medioambientales. Las recomendaciones STEERSAFE de la Agencia Europea de Seguridad Marítima obligan a la monitorización continua del ángulo del timón, la carga y los tiempos de respuesta, lo que lleva a los operadores a especificar equipos de dirección ricos en sensores. El piloto de transbordador de pasajeros autónomo operativo de Noruega valida la preparación en el mundo real de las soluciones de timón digital, alentando despliegues municipales más amplios en todo el continente. Al mismo tiempo, la Ley de Inteligencia Artificial de la UE proporciona claridad jurídica para las funciones de aprendizaje automático integradas en el firmware de dirección, estimulando las inversiones de los proveedores.

Panorama Competitivo

La competencia presenta una combinación de líderes en hidráulica heredada y nuevos participantes centrados en la electrónica. SeaStar Solutions aprovecha sus amplias redes de distribuidores, mientras que ZF transfiere el conocimiento de dirección por cable del sector automotriz a los propulsores y módulos de timón marinos. Mercury Marine integra la propulsión, la dirección y la conectividad en la nube bajo un ecosistema de datos unificado que sustenta la propuesta de valor de la marca "Boating Intelligence" de Brunswick.

La actividad estratégica se centra en paquetes verticalmente integrados que agrupan volantes de timón, actuadores, sensores y licencias de software en plataformas listas para suscripción. La certificación de ciberseguridad emerge tanto como barrera como diferenciador, obligando a los proveedores a mantener experiencia interna en cifrado y modelado de amenazas. Las empresas emergentes se centran en capas de navegación de inteligencia artificial que se superponen al hardware de timón de arquitectura abierta, desafiando a los actores establecidos a abrir sus interfaces de programación de aplicaciones sin ceder cuota de mercado. Las fusiones y adquisiciones son probables a medida que las empresas buscan escalar y amortizar los costos de investigación y desarrollo y certificación dentro del mercado de sistemas de dirección marina.

Líderes de la Industria de Sistemas de Dirección Marina

Dometic Marine

ZF Friedrichshafen AG

Mercury Marine (Brunswick)

Bosch Rexroth

Kongsberg Maritime

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Yamaha Motor Corporation presentó los motores fueraborda totalmente eléctricos HARMO con dirección eléctrica digital integrada y arquitectura de accionamiento de aro.

- Septiembre de 2024: Honda Marine debutó con un paquete de dirección por joystick que acopla el equipo de timón Ultraflex con propulsores de proa Vetus para una maniobra fluida a baja velocidad.

- Septiembre de 2024: Becker Marine Systems lanzó un equipo de dirección hidráulica compacto de baja presión optimizado para compartimentos con espacio limitado en pequeñas embarcaciones comerciales.

Alcance del Informe Global del Mercado de Sistemas de Dirección Marina

El Mercado de Sistemas de Dirección Marina está segmentado por Tipo de Producto (Tipo de Paleta Rotativa y Tipo de Émbolo), por Medio de Dirección (Piloto Automático y Manual), por Tipo (Hidráulico y Eléctrico), por Industria de Usuario Final (Embarcaciones de Pasajeros, Defensa y Comercial), y por Geografía

| Paleta Rotativa |

| Tipo Émbolo |

| Cremallera y Piñón |

| Electromecánico (Integrado) |

| Hidráulica Convencional |

| Electro-Hidráulica |

| Dirección Asistida Totalmente Eléctrica |

| Mecánico/Cable |

| Manual |

| Piloto Automático |

| Integración de Posicionamiento Dinámico/Autónomo |

| Pasajeros (Crucero, Transbordador, Yate) |

| Carga Comercial y Embarcaciones de Trabajo |

| Naval y Guardacostas |

| Apoyo a la Energía en Alta Mar |

| Interior |

| Fueraborda |

| Semisumergido |

| Instalación OEM |

| Reequipamiento en el Mercado de Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Paleta Rotativa | |

| Tipo Émbolo | ||

| Cremallera y Piñón | ||

| Electromecánico (Integrado) | ||

| Por Tecnología de Accionamiento | Hidráulica Convencional | |

| Electro-Hidráulica | ||

| Dirección Asistida Totalmente Eléctrica | ||

| Mecánico/Cable | ||

| Por Modo de Control | Manual | |

| Piloto Automático | ||

| Integración de Posicionamiento Dinámico/Autónomo | ||

| Por Tipo de Embarcación | Pasajeros (Crucero, Transbordador, Yate) | |

| Carga Comercial y Embarcaciones de Trabajo | ||

| Naval y Guardacostas | ||

| Apoyo a la Energía en Alta Mar | ||

| Por Configuración de Propulsión | Interior | |

| Fueraborda | ||

| Semisumergido | ||

| Por Canal de Distribución | Instalación OEM | |

| Reequipamiento en el Mercado de Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de dirección marina?

El tamaño del mercado de sistemas de dirección marina alcanzó USD 3.690 millones en 2026 y se proyecta que ascienda a USD 4.700 millones en 2031.

¿Qué segmento de producto está creciendo más rápido?

Los sistemas de dirección electromecánicos integrados se están expandiendo a una CAGR del 8,86% hasta 2031, superando a todas las demás categorías de productos.

¿Con qué rapidez se están adoptando las tecnologías de dirección eléctrica?

La dirección asistida totalmente eléctrica muestra una CAGR del 15,9%, lo que refleja el fuerte compromiso de los fabricantes de equipos originales con la eficiencia energética y la preparación para la autonomía.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 8,27% gracias a la adquisición naval a gran escala y la amplia inversión en programas de embarcaciones autónomas.

¿Por qué el reequipamiento en el mercado de posventa se está volviendo más importante?

Las pruebas de seguridad de la OMI y las normas de ciberseguridad de la Guardia Costera de los Estados Unidos exigen que las embarcaciones más antiguas actualicen sus equipos de dirección, impulsando una CAGR del 7,88% en las ventas de reequipamiento.

Última actualización de la página el: