Tamaño y Participación del Mercado de ATV Anfibios

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.69 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ATV Anfibios por Mordor Intelligence

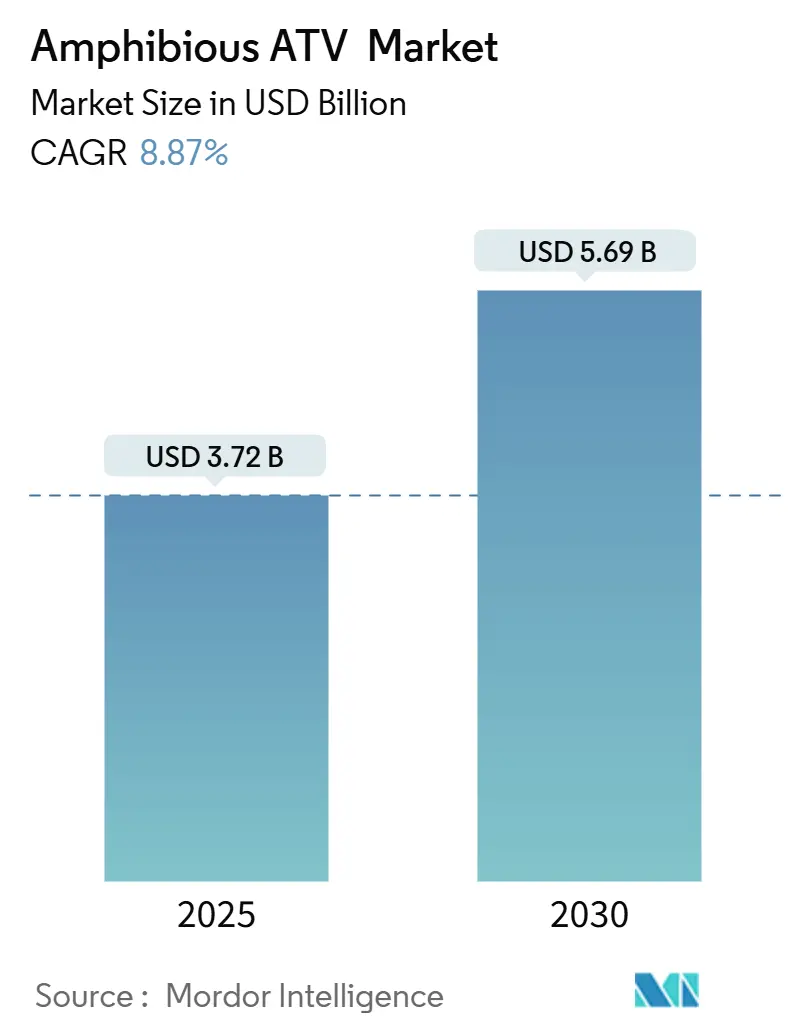

El tamaño del mercado de ATV anfibios se sitúa en USD 3,72 mil millones en 2025 y se proyecta que alcance los USD 5,69 mil millones en 2030, lo que refleja una CAGR del 8,87% durante el período de pronóstico. La demanda robusta proviene del gasto en recreación pospandemia, la modernización acelerada de la defensa y la adaptación de infraestructura impulsada por el clima. Los programas militares de Estados Unidos, China y las naciones de la OTAN continúan reemplazando activos envejecidos con plataformas de próxima generación que cuentan con mayores cargas útiles, arquitecturas digitales y mayor capacidad de supervivencia. Los compradores recreativos se inclinan por máquinas multipropósito que pueden remolcar, transportar y navegar humedales sin embarcaciones separadas, mientras que los clientes institucionales exigen cada vez más capacidades anfibias para la respuesta a emergencias en zonas inundadas. La electrificación, los sistemas de propulsión más silenciosos y los sistemas de navegación autónoma emergen como diferenciadores clave a medida que se endurecen las regulaciones ambientales y se amplían las misiones sensibles al ruido. La intensidad competitiva moderada persiste mientras los actores establecidos protegen el conocimiento especializado de nicho y los nuevos participantes persiguen oportunidades en espacios no explorados en variantes eléctricas y no tripuladas.

Conclusiones Clave del Informe

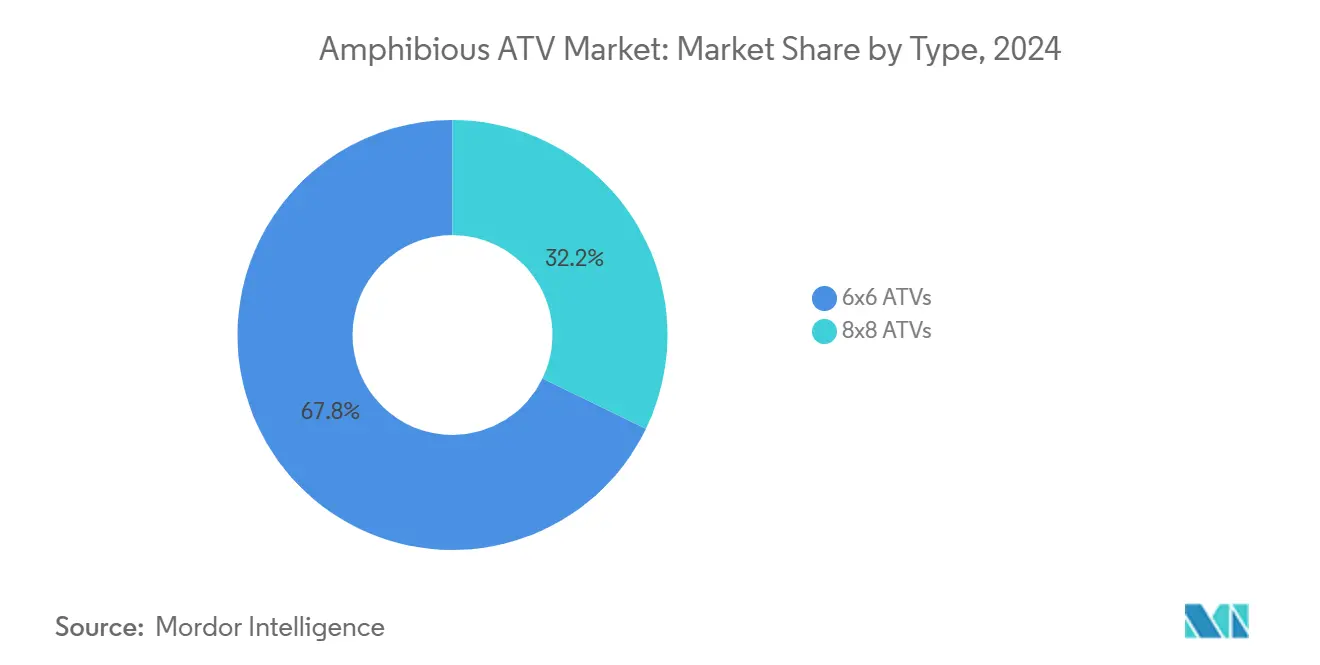

- Por configuración de vehículo, los modelos 6×6 representaron el 67,82% de la participación del mercado de vehículos todo terreno anfibios en 2024, y se pronostica que los modelos 8×8 se expandirán a una CAGR del 9,52% hasta 2030.

- Por aplicación, deportes y ocio representó el 42,24% del tamaño del mercado de vehículos todo terreno anfibios en 2024, y se proyecta que militar y defensa registre la CAGR más rápida del 9,78% hasta 2030.

- Por usuario final, los consumidores individuales capturaron el 47,62% de la participación del mercado de vehículos todo terreno anfibios en 2024, y se prevé que las adquisiciones gubernamentales crezcan a una CAGR del 9,82% hasta 2030.

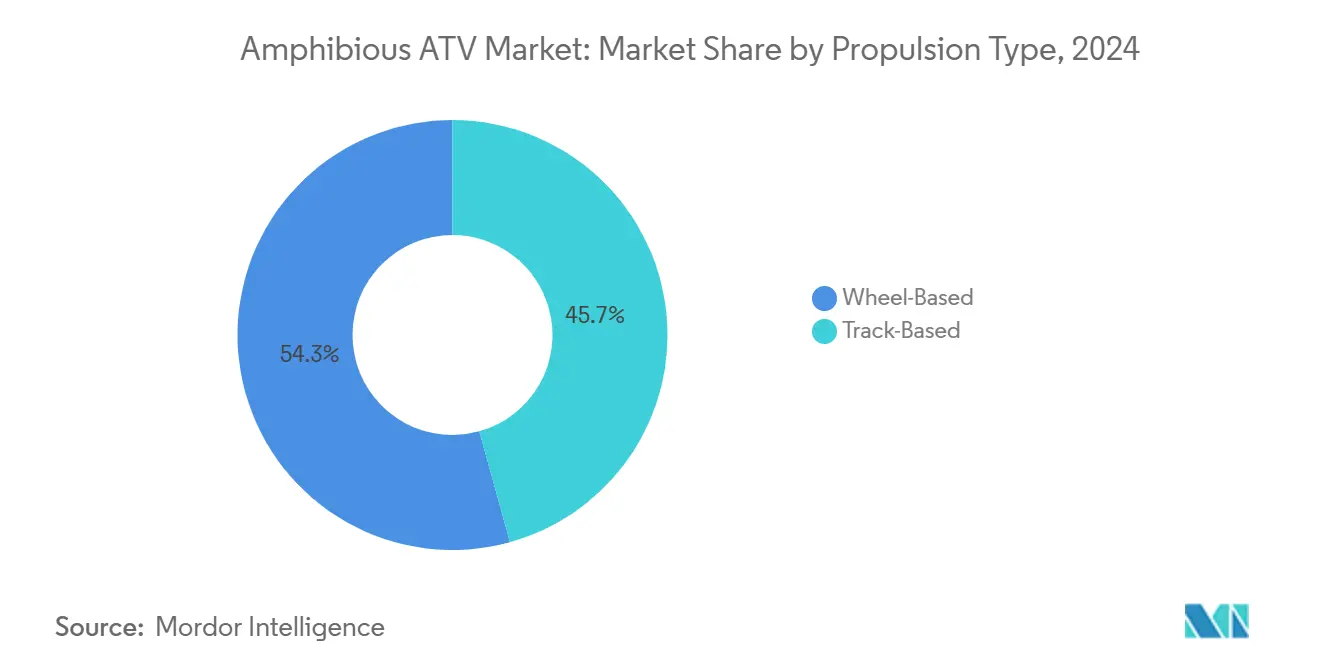

- Por tipo de propulsión, los sistemas basados en ruedas representaron el 54,31% de la participación del mercado de vehículos todo terreno anfibios en 2024, y se espera que los sistemas basados en orugas registren una CAGR del 9,65% hasta 2030.

- Por canal de distribución, las ventas OEM representaron el 76,36% de la participación del mercado de vehículos todo terreno anfibios en 2024, y las actualizaciones de posventa se expandirán a una CAGR del 9,72% hasta 2030.

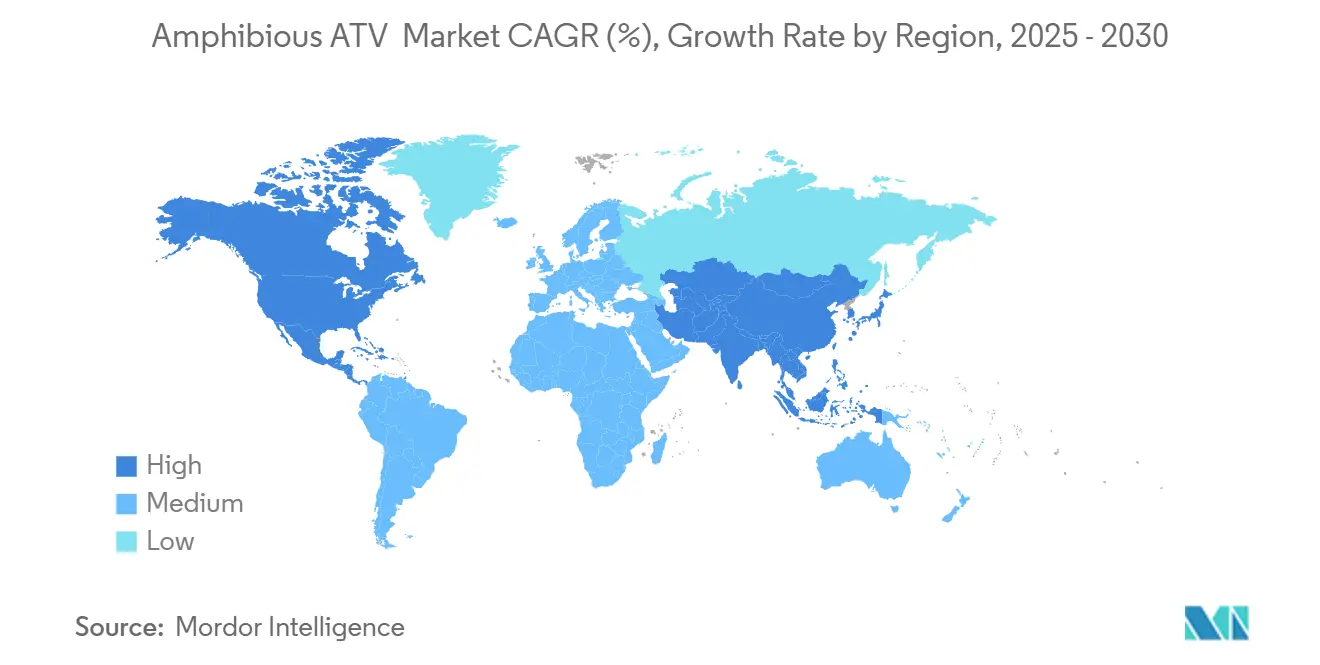

- Por geografía, América del Norte generó el 55,18% de la participación del mercado de vehículos todo terreno anfibios en 2024, y Asia-Pacífico avanza a una CAGR del 10,98% hasta 2030.

Tendencias e Información del Mercado Global de ATV Anfibios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge Recreativo Todoterreno Pospandemia | +2.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Electrificación y Propulsión de Bajo Ruido | +1.8% | UE, América del Norte (adopción temprana); potencial global | Largo plazo (≥ 4 años) |

| Adquisición de Equipos de Rescate en Inundaciones Impulsada por el Clima | +1.6% | Regiones propensas a inundaciones en todo el mundo | Corto plazo (≤ 2 años) |

| Demanda de Agricultura de Precisión en Suelos Blandos | +1.3% | Regiones agrícolas de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidad de Defensa de Unidades de Reconocimiento Silenciosas | +1.2% | Miembros de la OTAN, ejércitos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Operadores Turísticos que Añaden Recorridos "Tierra a Agua" | +0.9% | Centros turísticos costeros globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge Recreativo Todoterreno Pospandemia

La participación en actividades al aire libre se disparó tras el levantamiento de las restricciones de viaje, creando una demanda duradera de máquinas versátiles para cruzar humedales, bancos de arena y ríos poco profundos sin remolques. Los fabricantes ampliaron sus líneas de productos con asientos cómodos, pantallas Bluetooth y dirección simplificada con joystick para atraer a nuevos aficionados. Los distribuidores de América del Norte reportan mayores compras repetidas a medida que las familias actualizan sus ATV convencionales a alternativas anfibias que extienden las temporadas de conducción hasta principios de primavera y finales de otoño, al tiempo que sirven para tareas utilitarias ligeras. Los programas de financiamiento minorista con plazos extendidos redujeron las barreras de entrada, y la exposición en redes sociales reforzó la propuesta de valor de poseer un vehículo que "va a cualquier parte".

Demanda de Electrificación y Propulsión de Bajo Ruido

Los sistemas de propulsión eléctrica a batería ofrecen un funcionamiento casi silencioso, mantenimiento mínimo y cero emisiones locales en humedales protegidos y zonas de ecoturismo. Los primeros lanzamientos comerciales como el WaterCar-EV cuentan con paquetes de baterías marinizadas y motores de cubo sellados para ciclos de servicio anfibio completos. Los ejércitos aceleran las pruebas de prototipos híbridos y puramente eléctricos para misiones de reconocimiento donde las firmas acústicas y térmicas deben mantenerse bajas. Las sinergias en la cadena de suministro con equipos de construcción fuera de carretera amplían el potencial de volumen para módulos de batería de alta potencia, reduciendo costos y fomentando una adopción civil más amplia.

Adquisición de Equipos de Rescate en Inundaciones Impulsada por el Clima

Las tormentas récord y los incidentes de inundaciones urbanas aumentaron la conciencia sobre las brechas de movilidad en las flotas de emergencia convencionales. Las agencias ahora especifican plataformas todo terreno anfibias capaces de operar en 1,3 m de profundidad de agua, transportar camillas de rescate y exportar energía a infraestructura crítica. El camión H2Rescue de celda de combustible de hidrógeno del Ejército de los Estados Unidos demuestra cómo el alcance extendido y la electricidad exportable apoyan el socorro en casos de desastre durante varios días sin reabastecimiento[1]"Vehículo Demostrativo H2Rescue,", Ejército de los Estados Unidos, army.mil. Las empresas de servicios municipales y los operadores de oleoductos siguen el ejemplo, citando mandatos de protección de activos bajo regulaciones de resiliencia.

Demanda de Agricultura de Precisión en Suelos Blandos

La agricultura en humedales y el cultivo de arroz requieren vehículos de presión sobre el suelo ultraligera para evitar la compactación. Los chasis anfibios equipados con brazos de pulverización habilitados por inteligencia artificial y cámaras multiespectrales ofrecen ganancias de rendimiento al navegar por arrozales inundados que inmovilizan a los tractores de ruedas. El concepto KATR de Kubota, premiado en CES 2025, muestra patas articuladas que nivelan las plataformas de trabajo en terrenos irregulares, posicionando la arquitectura anfibia como un pilar de la robótica de campo de próxima generación[2]"El Concepto KATR Gana el Premio a la Innovación CES 2025,", Kubota Corporation, kubota.com. Las exenciones para maquinaria bajo la Ley de Agua Limpia de los Estados Unidos facilitan la adopción para tareas agrícolas rutinarias, siempre que no se superen los umbrales de conversión de humedales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Compra y Mantenimiento frente a los ATV 4×4 | -1.9% | Mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Redes de Distribuidores y Servicio Limitadas | -1.4% | Zonas rurales en todo el mundo | Mediano plazo (2-4 años) |

| Regulaciones Ambientales sobre la Intrusión en Humedales | -1.1% | América del Norte y UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Restricciones de Licencia de Operador y Seguridad | -0.8% | Global, variable según jurisdicción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Compra y Mantenimiento frente a los ATV 4×4

Los modelos anfibios contienen cascos sellados, modos de dirección duales y sistemas de transmisión resistentes a la corrosión que elevan los gastos de materiales y ensamblaje. Los bajos volúmenes anuales restringen las economías de escala, manteniendo los precios unitarios fuera del alcance de muchos compradores primerizos. La exposición al agua salada acelera el desgaste, lo que obliga a los propietarios a programar inspecciones frecuentes de rodamientos y enjuague del casco. Los compradores institucionales mitigan el costo total mediante contratos de servicio de flota, pero los clientes minoristas en economías emergentes a menudo optan por máquinas 4×4 de menor precio para tareas similares solo en tierra.

Redes de Distribuidores y Servicio Limitadas

El inventario de piezas especializadas, los equipos de prueba de presión de casco y los técnicos certificados para uso anfibio siguen concentrados en centros autorizados por los fabricantes. Los conductores en regiones remotas enfrentan tiempos de inactividad más prolongados, mayores tarifas de transporte y cobertura de garantía limitada si se aventuran más allá de los socios certificados. Los fabricantes de equipos originales responden lanzando remolques de servicio móvil y programas de técnicos en línea, pero las brechas de cobertura aún obstaculizan el crecimiento del volumen en América Latina, África y el Sudeste Asiático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Versatilidad Mantiene el Dominio del 6×6 Mientras el 8×8 Gana Atractivo por Carga Útil

El formato 6×6 capturó el 67,82% de la participación del mercado de vehículos todo terreno anfibios en 2024, gracias a su equilibrio entre maniobrabilidad, capacidad de remolque y huella compatible con garajes. Los principales fabricantes de equipos originales comercializan los modelos de 6 ruedas con bastidores modulares, doseles de techo y kits de rescate de conexión y uso, lo que convierte la configuración en un elemento básico para la recreación, la utilidad ligera y las flotas gubernamentales de nivel básico. La rápida capacidad de sujeción permite un transporte fácil en plataformas de camionetas o aeronaves tácticas, lo que amplía aún más el alcance de los usuarios.

Las plataformas 8×8 persiguen misiones industriales pesadas y de defensa donde las cargas útiles de 4.000 libras, la propulsión de turbina de rueda independiente y las estaciones de armas remotas se vuelven esenciales. Aunque representan una base más pequeña, la CAGR del 9,52% del segmento refleja pedidos acelerados de empresas de oleoductos, operadores de telecomunicaciones y ejércitos que requieren mayor flotabilidad y redundancia para despliegues de alto riesgo. Los fabricantes integran inflado central de neumáticos, cabrestantes y electrónica de arquitectura abierta para garantizar rutas de actualización futuras. Estas mejoras sitúan a la variante 8×8 en camino de reducir la brecha de volumen unitario durante el horizonte de pronóstico.

Por Aplicación: El Ocio Lidera Hoy; la Defensa Surge a Continuación

Deportes y ocio representó el 42,24% de la participación del mercado de vehículos todo terreno anfibios en 2024, ya que familias, pescadores y entusiastas de la aventura todoterreno buscaban máquinas que combinaran la emoción fuera de carretera con el acceso al agua. El contenido listo para Instagram con aterrizajes en playas y expediciones por marismas multiplicó la visibilidad de las marcas. Los negocios de alquiler en parques nacionales y distritos lacustres amplían sus flotas para satisfacer los picos vacacionales, reforzando la demanda recurrente de unidades 6×6 de gama media.

Se prevé que las adquisiciones de defensa aumenten a una CAGR del 9,78% hasta 2030, y el impulso ha sido ganado por las doctrinas de brigadas anfibias y las estrategias de maniobra litoral. Los nuevos contratos para vehículos de combate con torreta de 30 mm, transportadores de carga autónomos y programas de movilidad ártica validan los presupuestos a largo plazo. Las aplicaciones de trabajo comercial —servicios públicos, minería y construcción— también dependen de activos anfibios para inspeccionar oleoductos, instalar fibra óptica y transportar suministros a través de servidumbres de paso pantanosas, lo que ancla un flujo de ingresos diversificado para los fabricantes de equipos originales.

Por Usuario Final: Los Consumidores Sustentan el Volumen, los Gobiernos Impulsan el Crecimiento

Los compradores individuales representaron el 47,62% de la participación del mercado de vehículos todo terreno anfibios en 2024, valorando la aventura y la capacidad de mantenimiento de propiedades en un solo vehículo. Los clubes sociales y los eventos de carreras informales catalizan aún más la demanda de accesorios de posventa. Los usuarios gubernamentales —cuerpos de bomberos, guardacostas y ministerios de defensa— impulsan la CAGR más rápida del 9,82% hasta 2030, a medida que los fondos de adaptación climática desbloquean presupuestos para rescate en zonas inundadas y vigilancia remota de activos. Los operadores comerciales se sitúan entre estos dos polos, invirtiendo en telemática de flota y mejoras de seguridad para cumplir con los estándares laborales y los mandatos de seguros.

Por Tipo de Propulsión: Las Ruedas Ofrecen Eficiencia; las Orugas Ganan en Condiciones Extremas

Los vehículos de propulsión por ruedas retuvieron el 54,31% de la participación del mercado de vehículos todo terreno anfibios en 2024, gracias a mayores velocidades máximas, legalidad vial en ciertos estados y mantenimiento simplificado. Los operadores prefieren las ruedas cuando las misiones requieren transiciones frecuentes entre asfalto y marismas. Los sistemas basados en orugas, que crecen a una CAGR del 9,65% hasta 2030, dominan los proyectos árticos, mineros y de turberas donde la presión ultraligera sobre el suelo evita el hundimiento. El ensamblaje canadiense de unidades ExtremV con orugas para tropas árticas ejemplifica la adquisición respaldada por el Estado de vehículos de alta flotación con una presión sobre el suelo de 17 kPa y capacidad de pendiente del 100%.

Por Canal de Distribución: Los OEM Siguen Siendo el Principal Punto de Contacto

Los canales de equipos originales entregaron el 76,36% de la participación del mercado de vehículos todo terreno anfibios en 2024, lo que refleja la preferencia de los compradores por el sellado anfibio especificado de fábrica, la cobertura de garantía y la documentación de cumplimiento. La consolidación de distribuidores y los centros de experiencia gestionados por los fabricantes refuerzan el dominio de los OEM. El mercado de posventa, proyectado a una CAGR del 9,72% hasta 2030, gana impulso de una base instalada en expansión que busca actualizaciones de iluminación, conversiones de techo y kits de modernización teledirigidos. Los obstáculos de certificación para la integridad del casco continúan favoreciendo la participación de los OEM en modificaciones de alta complejidad.

Análisis Geográfico

América del Norte representó el 55,18% de la participación del mercado de vehículos todo terreno anfibios en 2024, respaldada por una amplia participación recreativa, sólidas asignaciones de defensa y estructuras de financiamiento favorables. Los programas de resiliencia federales y provinciales financian compras de flotas para zonas propensas a inundaciones, mientras que los propietarios privados invierten en híbridos de conducción y trabajo que compensan los costos de las flotas de vehículos utilitarios. La iniciativa de movilidad ártica de Canadá, que busca hasta 170 plataformas con orugas, ilustra la amplitud de la demanda institucional[3]"Programa Doméstico de Mejora de la Movilidad Ártica,", Departamento de Defensa Nacional de Canadá, canada.ca. La madura red de distribuidores de la región y los procesos de registro transparentes facilitan aún más la adopción.

Asia-Pacífico, que se expande a una CAGR del 10,98% hasta 2030, se beneficia del aumento de los ingresos disponibles, las extensas poblaciones costeras y la significativa modernización de la defensa. China prueba vehículos de combate de infantería con torreta no tripulada e India muestra transportadores anfibios de fabricación propia para corredores logísticos. La mecanización agrícola en el Sudeste Asiático acelera las ventas de unidades 6×6 de bajo impacto para arrozales y mantenimiento de sistemas de riego. Los subsidios gubernamentales para la agricultura mecanizada en Vietnam e Indonesia aumentan los volúmenes.

Europa exhibe un crecimiento constante anclado por estrictas regulaciones ambientales que elevan la demanda de sistemas de propulsión electrificados. El Reglamento UE 168/2013 delimita las vías de aprobación para vehículos de uso especial de categoría L, guiando las decisiones de diseño de los OEM. Los ejercicios de la OTAN en el Gran Norte amplían los pedidos de activos capaces de operar en climas fríos, mientras que el turismo de aventura en Escandinavia y el Adriático añade demanda de los consumidores. América del Sur, Oriente Medio y África siguen siendo mercados incipientes pero cada vez más activos, aprovechando las flotas anfibias para la logística de campos petroleros, la exploración minera y el socorro en casos de desastre en regiones deltaicas.

Panorama Competitivo

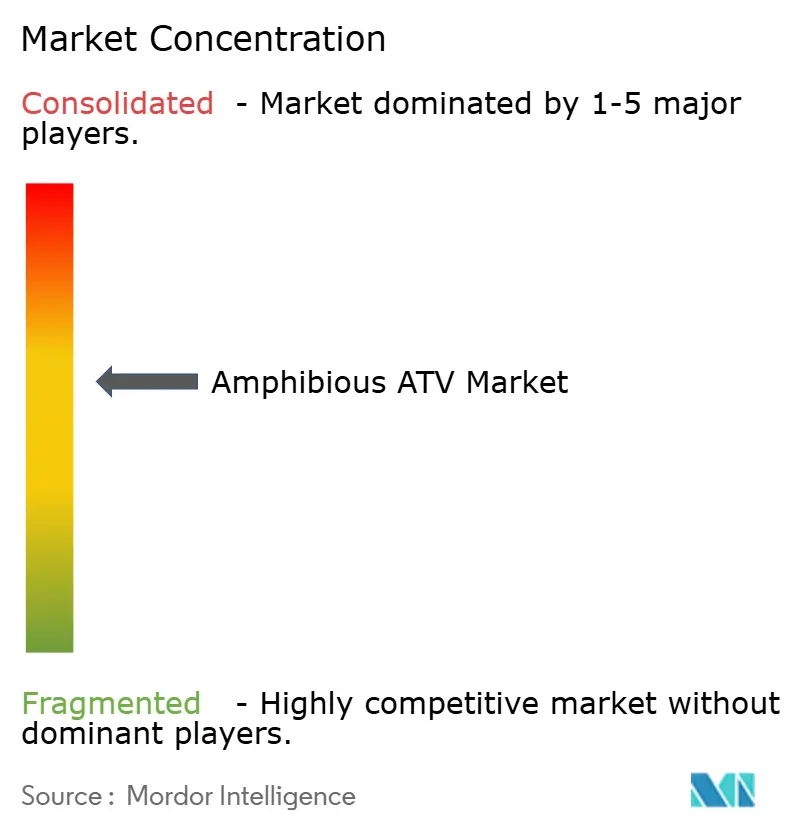

El mercado muestra una concentración moderada, con aproximadamente una docena de empresas que comparten tecnologías básicas en diseño de cascos, propulsión por chorro de agua y sellado de trenes de engranajes. Especialistas de larga trayectoria como Argo, Sherp International y Gibbs Sports Amphibians defienden el valor de su marca a través de innovaciones incrementales —cabinas digitales, cerramientos de cabina ergonómicos y cabrestantes integrados— mientras cultivan variantes militares en paralelo. Las alianzas estratégicas, como la de Textron Systems con Kodiak Robotics para pilas autónomas, tienen como objetivo acelerar la comercialización de transportadores anfibios no tripulados.

Los nuevos participantes en espacios no explorados aprovechan las brechas en propulsión silenciosa y navegación por inteligencia artificial. Las empresas emergentes eléctricas colaboran con proveedores de baterías para certificar paquetes marinizados, mientras que las empresas de software aprovechan la fusión de múltiples sensores para mapear terrenos no estructurados para la evasión de obstáculos. El conocimiento regulatorio sobre controles de exportación de doble uso y permisos de humedales emerge como un arma competitiva no relacionada con el precio, lo que permite a las empresas experimentadas ganar licitaciones donde los recién llegados carecen de historial de cumplimiento.

Líderes de la Industria de ATV Anfibios

AGRO

Recreatives Industries, Inc. (MAX)

Gibbs Amphibians Ltd.

Mudd-Ox Inc.

WaterCar Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Leonardo cerró una adquisición por EUR 1.700 millones (USD 1.990 millones) de Iveco Defense Vehicles, posicionando al grupo como contratista principal de sistemas terrestres. Se espera que esta adquisición fortalezca la presencia de Leonardo en el mercado de ATV anfibios al mejorar su cartera de productos y ampliar sus capacidades en sistemas de defensa terrestre.

- Febrero de 2025: BAE Systems presentó su Vehículo de Combate Anfibio (ACV) en la Exposición y Conferencia Internacional de Defensa (IDEX) 2025 en los Emiratos Árabes Unidos.

Alcance del Informe Global del Mercado de ATV Anfibios

| ATV 6x6 |

| ATV 8x8 |

| Deportes y Ocio |

| Industria Agrícola |

| Trabajo al Aire Libre |

| Militar y Defensa |

| Empresas Comerciales |

| Organismos Gubernamentales |

| Consumidores Individuales |

| Basado en Ruedas |

| Basado en Orugas |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | ATV 6x6 | |

| ATV 8x8 | ||

| Por Aplicación | Deportes y Ocio | |

| Industria Agrícola | ||

| Trabajo al Aire Libre | ||

| Militar y Defensa | ||

| Por Usuario Final | Empresas Comerciales | |

| Organismos Gubernamentales | ||

| Consumidores Individuales | ||

| Por Tipo de Propulsión | Basado en Ruedas | |

| Basado en Orugas | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda de vehículos todoterreno anfibios hasta 2030?

Se prevé que los ingresos globales aumenten de USD 3.720 millones en 2025 a USD 5.690 millones en 2030, lo que equivale a una CAGR del 8,87%.

¿Qué configuración tiene la mayor base de clientes?

Los modelos 6×6 capturaron el 67,82% de las ventas unitarias de 2024 gracias a su maniobrabilidad y precios de gama media.

¿Dónde es más pronunciado el crecimiento regional?

Asia-Pacífico lidera con una CAGR del 10,98% impulsada por actualizaciones de defensa, mecanización agrícola y aumento del gasto recreativo.

¿Cómo influyen los sistemas de propulsión eléctrica en los diseños futuros?

La propulsión sin ruido mejora el sigilo táctico y cumple con las normas de emisiones cada vez más estrictas, lo que convierte a las variantes eléctricas a batería en una prioridad principal de investigación y desarrollo tanto para compradores civiles como militares.

¿Qué limita la adopción en los mercados emergentes?

Los altos precios iniciales y las escasas redes de distribuidores alargan los períodos de recuperación de la inversión y complican el mantenimiento, lo que ralentiza la adopción fuera de las regiones establecidas.

Última actualización de la página el: