Tamaño y Participación del Mercado de Impresoras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 70.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

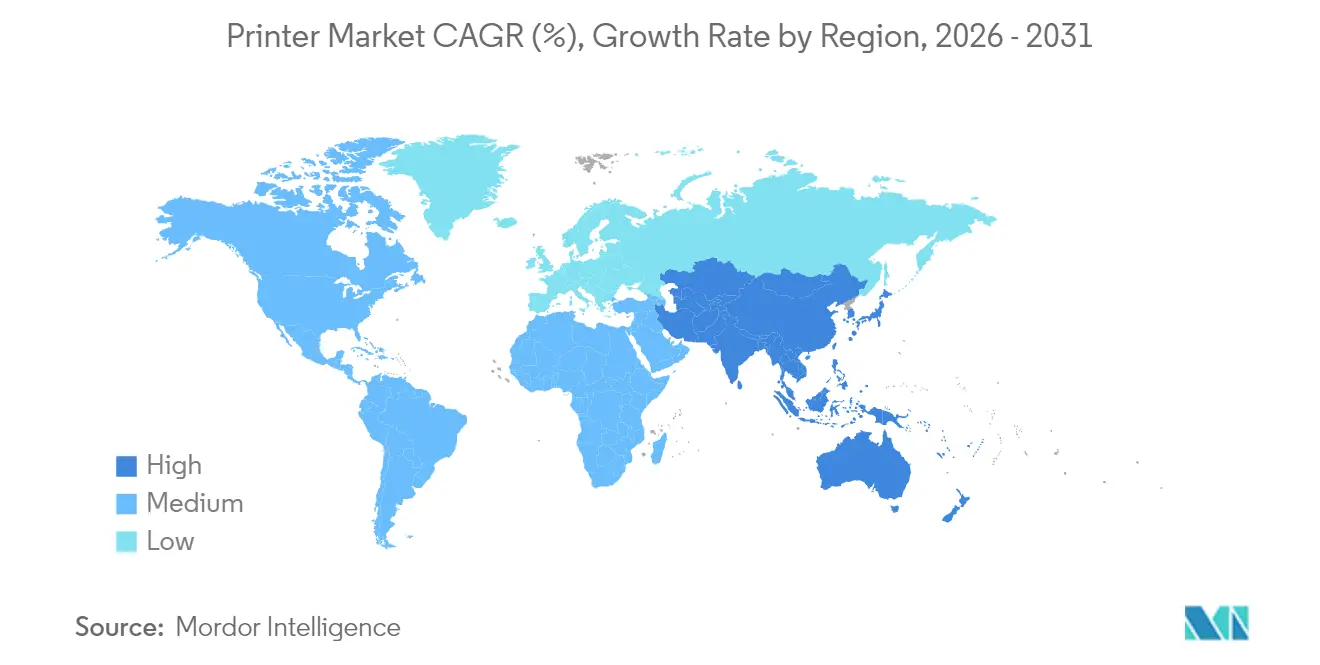

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresoras por Mordor Intelligence

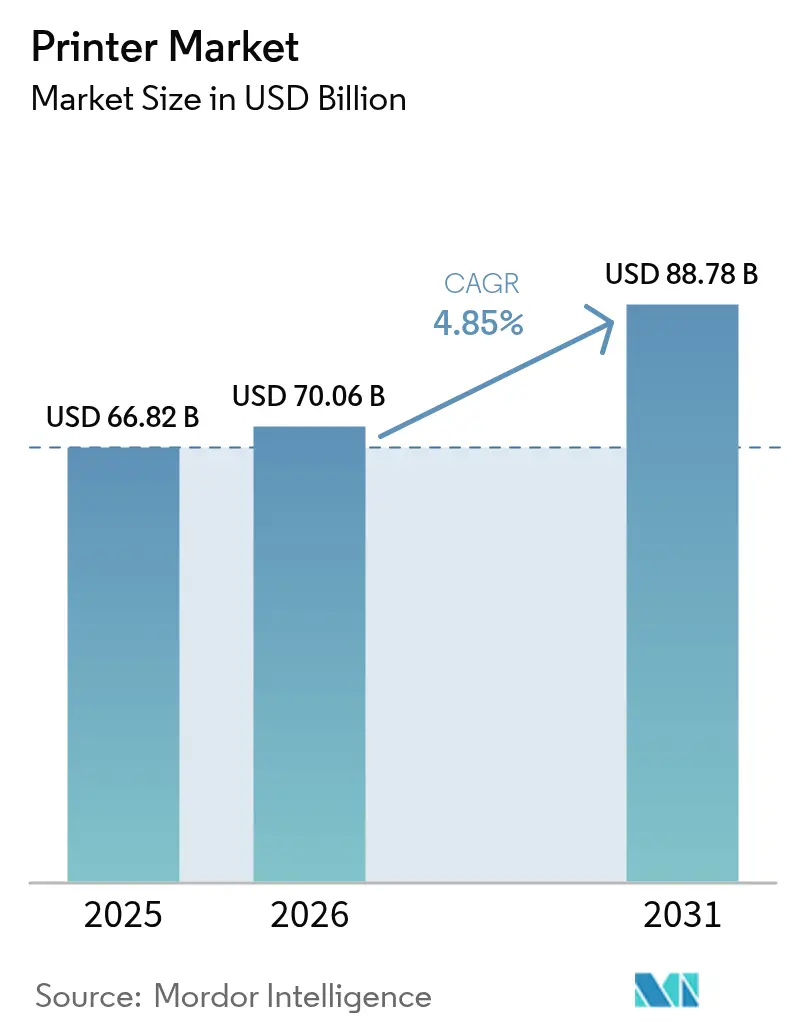

El tamaño del Mercado de Impresoras fue valorado en USD 66,82 mil millones en 2025 y se estima que crecerá desde USD 70,06 mil millones en 2026 hasta alcanzar USD 88,78 mil millones en 2031, a una CAGR del 4,85% durante el período de previsión (2026-2031).

El crecimiento persiste a medida que la impresión de oficina tradicional se contrae, pero surge nueva demanda proveniente de la logística del comercio electrónico, la premiumización del empaque y las actualizaciones impulsadas por la sostenibilidad. Los dispositivos multifuncionales que consolidan las funciones de impresión, escaneo, copia y fax dominan ahora las decisiones de adquisición en las oficinas híbridas. La economía de los depósitos de tinta, el etiquetado térmico para la entrega de última milla y la salida en color para el marketing de marca mantienen activos los ciclos de renovación de hardware, incluso cuando las páginas de oficina impresas caen un 20% respecto a los niveles prepandemia. Los fabricantes se diversifican hacia nichos industriales y de atención médica, amortiguando el mercado de impresoras frente a la sustitución digital. Asia-Pacífico lidera la expansión de ingresos, respaldada por la digitalización de la manufactura, las normas de trazabilidad y la expansión de los ecosistemas de pequeñas empresas.

Conclusiones Clave del Informe

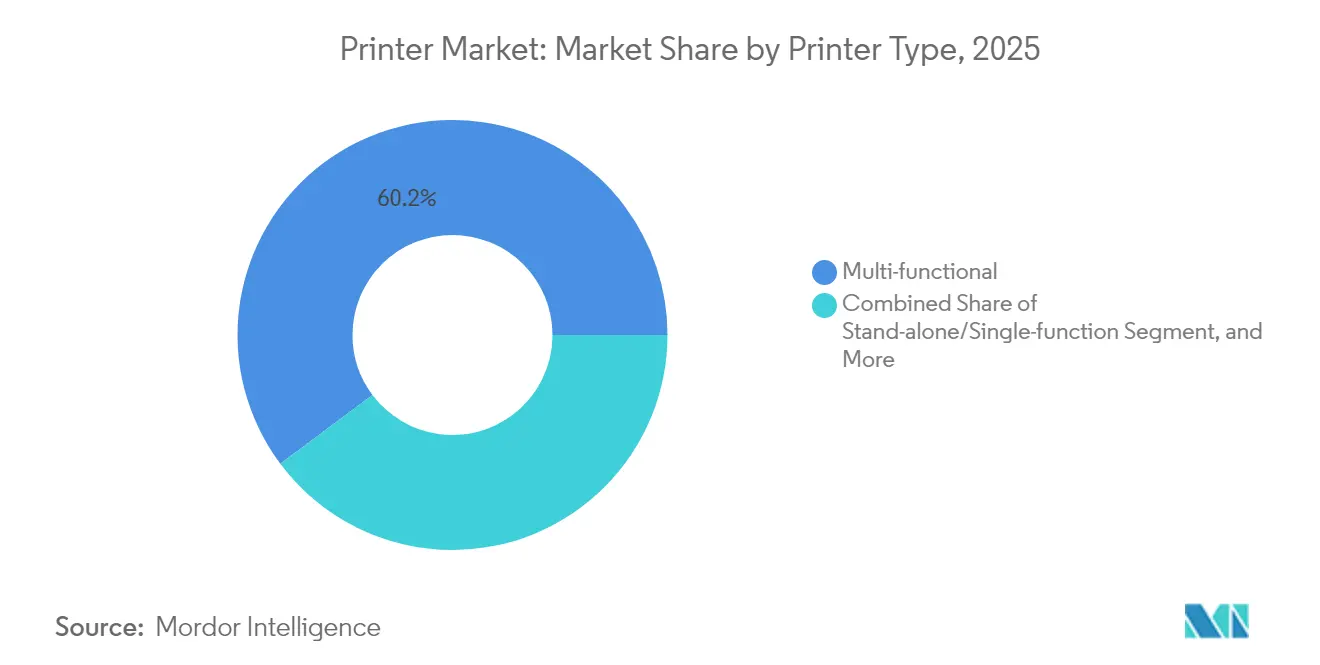

- Por tipo de impresora, los modelos multifuncionales representaron el 60,22% de la participación del mercado de impresoras en 2025; las unidades de gran formato registraron la CAGR más rápida del 5,12% hasta 2031.

- Por tecnología, la inyección de tinta representó el 48,10% del tamaño del mercado de impresoras en 2025, mientras que la tecnología térmica registra la CAGR más alta del 5,05% hasta 2031.

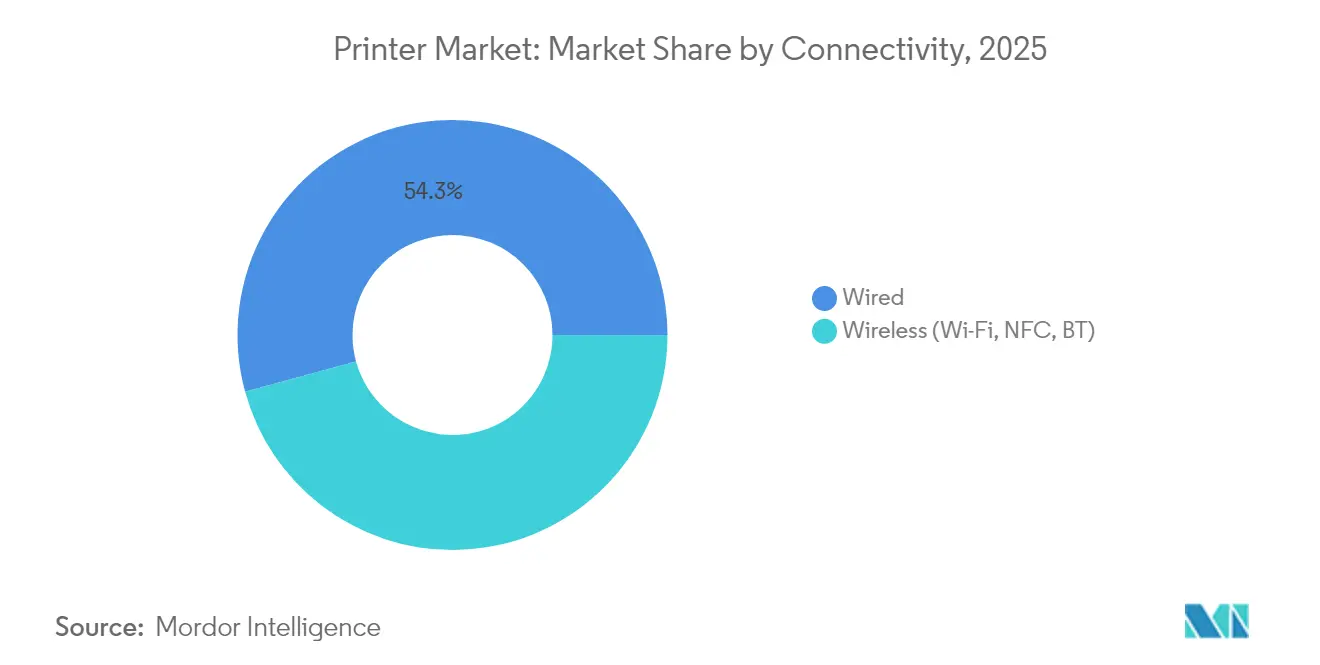

- Por conectividad, las interfaces con cable retuvieron el 54,25% de la participación del tamaño del mercado de impresoras en 2025; las opciones inalámbricas crecen a una CAGR del 5,52% por la creciente integración de IoT.

- Por tipo de salida, los dispositivos en color capturaron el 58,65% del tamaño del mercado de impresoras en 2025 y se expandieron un 4,74% anualmente hasta 2031.

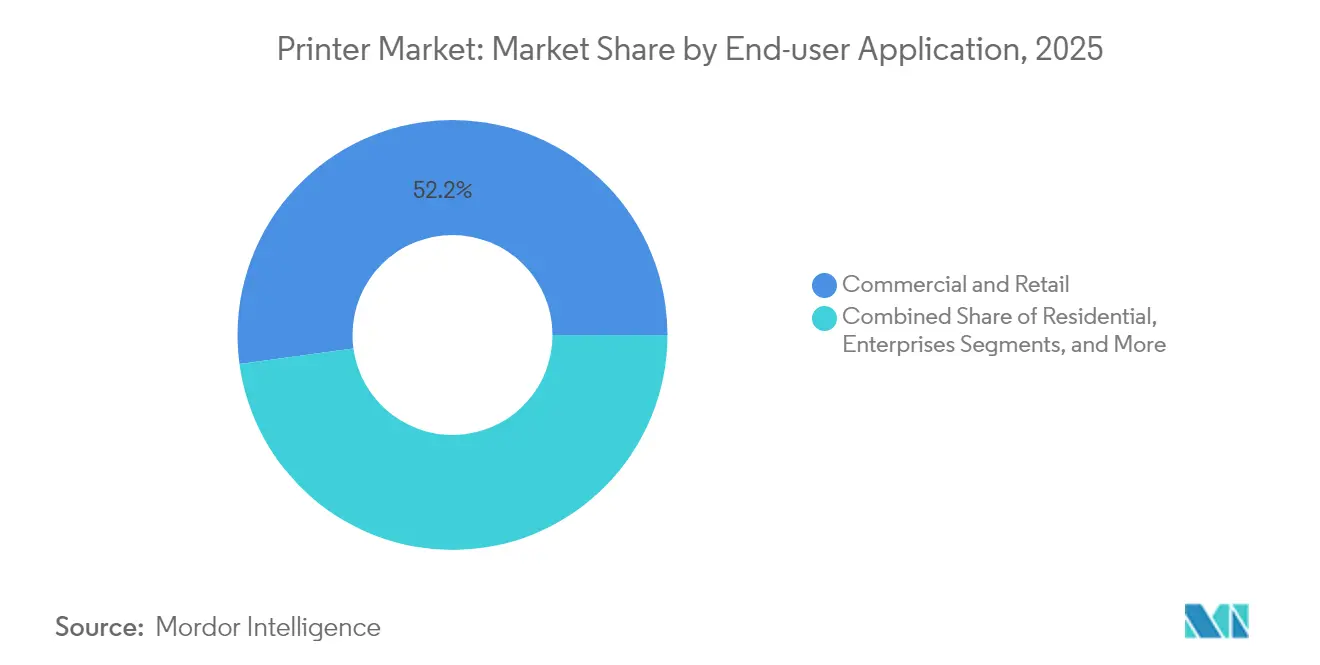

- Por usuario final, los establecimientos comerciales contribuyeron con el 52,15% de los ingresos en 2025; la adopción en atención médica y logística lideró con una CAGR del 6,25%.

- Por región, Asia-Pacífico concentró el 41,10% de los ingresos en 2025 y se prevé que registre una CAGR del 5,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresoras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los volúmenes de paquetes de comercio electrónico que impulsan la demanda de impresoras térmicas de etiquetas industriales | +0.8% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2 a 4 años) |

| Rápida adopción de modelos de depósito de tinta/EcoTank que reducen el costo total de propiedad | +0.7% | Global, con mayor fuerza en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Archivo en copia impresa segura de documentos críticos | +0.5% | Global, especialmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Premiumización del empaque que impulsa las impresoras de inyección de tinta curables con UV | +0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Compromisos de sostenibilidad que aceleran la transición hacia impresoras LED | +0.4% | Núcleo en Europa, con expansión global | Largo plazo (≥ 4 años) |

| Adopción de conectividad inalámbrica que habilita flujos de trabajo distribuidos | +0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los volúmenes de paquetes de comercio electrónico que impulsan la demanda de impresoras térmicas de etiquetas industriales en Asia-Pacífico

Las impresoras térmicas sustentan ahora el enrutamiento de paquetes en los grandes centros de distribución de China, India y el bloque de la ASEAN. La arquitectura sin cinta del equipo resiste la humedad y el polvo, al tiempo que admite millones de etiquetas escaneables por turno. Los mandatos de trazabilidad farmacéutica y alimentaria intensifican la demanda de códigos duraderos que sobreviven al transporte masivo y a la manipulación en cadena de frío. Los operadores logísticos seleccionan modelos de alta velocidad de 6 pulgadas para agilizar el proceso de selección, empaque y envío, y la supremacía manufacturera regional multiplica los requisitos de volumen. Estos fundamentos otorgan a la tecnología térmica el mayor impulso sobre el crecimiento del mercado de impresoras en Asia-Pacífico, apec.org.

Rápida adopción de modelos de depósito de tinta/EcoTank que reducen el costo total de propiedad en economías emergentes

El envío de 100 millones de dispositivos EcoTank por parte de Epson confirma el apetito latente por la impresión sin cartuchos, particularmente entre las microempresas con presupuesto limitado.[1]Epson, "Las Impresoras de Inyección de Tinta Epson de Alta Capacidad Superan los 100 Millones de Unidades," corporate.epson Los depósitos recargables reducen los costos por página hasta en un 90% y disminuyen los residuos en vertederos al minimizar los plásticos de un solo uso. Los ahorros permiten a las tiendas familiares, centros de tutoría y empresas emergentes ampliar sus materiales de difusión sin incurrir en elevados gastos operativos. Las menores emisiones de CO₂ refuerzan el cumplimiento de las políticas de compras verdes implementadas por varios ministerios latinoamericanos. En conjunto, estos factores aseguran un impulso plurianual al mercado de impresoras en las economías de alta población.

Archivo en copia impresa segura de documentos críticos

Los hospitales, bancos y ministerios mantienen archivos físicos como salvaguardas frente a los ciberriesgos. Las regulaciones en Estados Unidos, Alemania y Japón aún exigen copias en papel a prueba de manipulaciones para pistas de auditoría, recuperación ante desastres y material clasificado. Los proveedores responden con marcas de agua integradas, liberación de trabajos cifrada y unidades de estado sólido de autoeliminación. Las funciones de seguridad premium generan precios de venta promedio más elevados, sosteniendo los ingresos incluso cuando el número de páginas disminuye. Este nicho impulsado por el cumplimiento normativo preserva el valor del mercado de impresoras entre las empresas con aversión al riesgo.

Premiumización del empaque que impulsa las impresoras de inyección de tinta curables con UV para etiquetas de tiradas cortas

Las marcas de consumo buscan atractivo en los estantes con etiquetas texturizadas y de alta definición ejecutadas en lotes de pocos cientos de metros. La HP Indigo V12 alcanza 120 m lineales/min mientras ofrece gráficos de 1.600 ppp, reemplazando múltiples líneas flexográficas y reduciendo la huella de carbono.[2]HP Inc., "HP Indigo V12 Digital Press," hp.com La capacidad de aplicar barniz localizado y tinta blanca en un solo paso permite un empaque diferenciado para bebidas artesanales, cosméticos y nutracéuticos. La agilidad para tiradas cortas también beneficia a los vendedores de comercio electrónico que adaptan promociones estacionales, sosteniendo la demanda de hardware de alto margen dentro del mercado de impresoras en general.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración corporativa a la nube que reduce los volúmenes de impresión transaccional | −1.2% | Global, con mayor fuerza en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de los costos de materias primas que encarece los precios de los consumibles | −0.8% | Global, con especial afectación en los mercados emergentes | Mediano plazo (2 a 4 años) |

| Costos de cumplimiento de RoHS3 que limitan el lanzamiento de impresoras láser de bajo costo | −0.3% | Núcleo en Europa, impacto global mínimo | Corto plazo (≤ 2 años) |

| Adopción de firmas digitales que reduce la impresión de cheques y formularios | −0.4% | América del Norte y Europa, con expansión global | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Migración corporativa a la nube que reduce los volúmenes de impresión transaccional

El giro empresarial hacia las firmas digitales, la facturación electrónica y los formularios en línea desplaza el papel de los flujos de trabajo cotidianos. HP confirmó una caída del 20% en el número de páginas respecto a los máximos previos a la COVID. El cambio es estructural, respaldado por los mandatos de los directores financieros para el ahorro sin papel y los cuadros de mando ESG que desincentivan la dependencia de la impresión. Si bien los segmentos especializados aún requieren copias impresas, el viento en contra secular limita el crecimiento general de unidades en los territorios maduros. Los proveedores contrarrestan esto agrupando software de flujo de trabajo y servicios gestionados, aunque el consumo básico de oficina continúa retrocediendo.

Aumento de los costos de materias primas que encarece los precios de los consumibles

Los aranceles sobre metales, plásticos y semiconductores, combinados con la volatilidad de las materias primas petroquímicas, han elevado los costos de insumos para tóner y tinta. Un arancel del 25% sobre varios componentes procedentes de México, Canadá y China obligó a realizar ajustes de precios en todos los consumibles de impresión. Las pequeñas y medianas empresas retrasan la renovación de equipos, extendiendo la vida útil de las flotas actuales y frenando los ciclos de reemplazo. Los fabricantes exploran tóneres de base biológica y el abastecimiento local para amortiguar los impactos, aunque la traslación de precios sigue reduciendo la demanda en las regiones sensibles al precio, moderando la expansión del mercado de impresoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Impresora: Los Dispositivos Multifuncionales Refuerzan la Consolidación de Flotas

Las impresoras multifuncionales representaron el 60,22% de los ingresos de 2025, siendo el pilar del mercado de impresoras donde los trabajadores híbridos necesitan hardware flexible y compacto. Los proveedores integran doble cara automática, comandos activados por voz y conectores en la nube para que las unidades se adapten sin problemas entre el escritorio del hogar y la oficina. Los motores láser independientes persisten en bancos y organismos gubernamentales que restringen las funciones por seguridad, pero los volúmenes disminuyen a medida que las empresas priorizan la consolidación.

Los sistemas de gran formato registran la CAGR más rápida del 5,12%, impulsados por las pruebas de empaque bajo demanda, la publicidad en grandes formatos y los flujos de trabajo de visualización arquitectónica. El segmento se beneficia de las tiendas de impresión por encargo que migran a rollos digitales para minimizar el desperdicio de sustratos. Las prensas industriales que atienden el empaque corrugado y flexible obtienen precios premium a medida que los propietarios de marcas acortan los ciclos de producto. Estas dinámicas mantienen la resiliencia del mercado de impresoras incluso cuando los volúmenes generales de oficina se suavizan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tecnología: La Inyección de Tinta Lidera, la Térmica Acelera

La tecnología de inyección de tinta capturó el 48,10% de los ingresos de 2025 y ancla el mercado de impresoras a través de los segmentos doméstico, de oficina y de producción ligera. Los cabezales PrecisionCore y piezoeléctricos de última generación aumentan las velocidades nativas y amplían la compatibilidad con soportes, ayudando a la inyección de tinta a desplazar las unidades láser de entrada en distritos escolares y oficinas domésticas pequeñas. Se proyecta que el tamaño del mercado de impresoras para instalaciones de inyección de tinta en líneas de etiquetas de producción crecerá a una CAGR general del 4,43% a medida que el costo por imagen disminuya.

Los motores térmicos, aunque menores en valor, superan a sus pares con una CAGR del 5,05%, impulsados por el etiquetado de paquetes, el seguimiento de muestras y la impresión de pulseras. Los modelos LED de bajo consumo energético ganan reconocimiento en Europa, donde los marcos de adquisición ecológica recompensan un menor consumo de energía. Por el contrario, los envíos de impresoras láser enfrentan un calendario de extinción en Epson, que abandonará la categoría en 2026 para priorizar los objetivos climáticos.

Por Conectividad: La Adopción Inalámbrica Apoya las Oficinas Distribuidas

Las interfaces con cable siguen siendo esenciales para las redes sensibles a los datos y representan el 54,25% de las ventas de 2025. Las instalaciones financieras, de defensa y de atención médica mantienen líneas Ethernet para garantizar un rendimiento determinista y el cumplimiento normativo. Sin embargo, el segmento inalámbrico crece un 5,52% anualmente a medida que los enrutadores Wi-Fi 6 proliferan y los marcos de confianza cero maduran.

La impresión iniciada desde el teléfono inteligente, la liberación por toque NFC y los trabajos en cola en la nube permiten al personal operar desde cualquier lugar, sosteniendo la demanda de firmware que parchea vulnerabilidades de forma inalámbrica. La configuración asistida por IA presentada por HP mejora la implementación inicial y la optimización del ruido, fomentando la migración de las pymes. En conjunto, estas fuerzas orientan el mercado de impresoras hacia arquitecturas flexibles que se alinean con las políticas de TI modernas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Salida: El Color Mantiene su Poder de Marketing

Las líneas en color generaron el 58,65% de las ventas de 2025 y mantienen una pendiente de crecimiento del 4,74% a medida que las marcas orientadas al consumidor renuevan señalización, menús y materiales de punto de venta. Los minoristas aprovechan los gráficos vívidos en el punto de venta para aumentar el valor de la cesta, mientras que los datos variables de la impresión digital permiten que las campañas de fidelización se dirijan a microsegmentos. Las tintas de resina, látex y UV amplían las opciones de sustrato, extendiendo la adopción del color hacia suelos, decoración y plásticos rígidos.

Las impresoras de oficina monocromas siguen dominando los extractos bancarios, los escritos legales y los expedientes judiciales. Los cartuchos de tóner de mayor rendimiento y los valores predeterminados de impresión a doble cara reducen los costos de papel y cartuchos, consolidando su relevancia. No obstante, la compresión de precios estrecha las diferencias; cuando una página a cuatro colores cuesta céntimos y no décimas, las empresas incorporan el color en la comunicación cotidiana, inyectando un crecimiento incremental en el mercado de impresoras en general.

Por Aplicación de Usuario Final: Atención Médica y Logística Superan al Resto

Los establecimientos comerciales, desde agencias creativas hasta tiendas de conveniencia, generaron el 52,15% de los ingresos de 2025, respaldando las tareas de oficina cotidianas y los recibos de transacciones. Mientras tanto, la atención médica y la logística añaden la CAGR más rápida del 6,25% a medida que las normas de trazabilidad exigen pulseras con código de barras, etiquetas de muestras y albaranes de envío. Los hospitales adquieren carcasas resistentes a los desinfectantes y plásticos antimicrobianos, elevando los precios de venta promedio.

La demanda residencial se estabiliza con las impresiones de tareas escolares y proyectos artesanales, aunque la adopción de tabletas reduce el número de páginas. Los pedidos del sector educativo se sincronizan con los ciclos académicos, dependiendo de ciclos de trabajo que soporten los picos de la temporada de exámenes. Los organismos gubernamentales sostienen oportunidades de licitación a través de campañas de registro de votantes e impresión de pasaportes que requieren tintas a prueba de manipulaciones. En todos estos entornos, las necesidades especializadas crean nichos de resiliencia dentro del mercado de impresoras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentra el 41,10% de los ingresos de 2025 y acelera a una CAGR del 5,02%, impulsada por la automatización de fábricas en China e India, además del auge del comercio electrónico. Las subvenciones provinciales para la manufactura inteligente subsidian las líneas de etiquetas digitales y el empaque con numeración de serie. Las iniciativas de identificación nacional y tarjetas de atención médica exigen una infraestructura de impresión segura, añadiendo vientos favorables al mercado de impresoras en la región.

La flota madura de América del Norte transita gradualmente de los cartuchos de tóner convencionales a los depósitos de tinta de bajo consumo energético. Los mandatos de seguridad como la HIPAA sostienen los repositorios en copia impresa incluso a medida que aumenta el intercambio de archivos en la nube. Los convertidores de empaque implementan prensas digitales en líneas de cosméticos y nutracéuticos de entrega rápida, fomentando nichos de crecimiento.

Europa enfrenta vientos en contra de costos derivados de RoHS3 y los impuestos energéticos, aunque las normas de economía circular impulsan a las organizaciones a adoptar chasis reparables y consumibles reciclados, sosteniendo el impulso de reemplazo. Europa del Este registra una demanda incremental vinculada a las fábricas de deslocalización cercana que requieren etiquetado en planta. En general, la distribución geográfica equilibra el mercado de impresoras frente a los impactos macroeconómicos.

Panorama Competitivo

El mercado de impresoras muestra una consolidación moderada a medida que los conglomerados diversificados adquieren software de flujo de trabajo y proveedores especializados. Xerox anunció una adquisición de Lexmark por USD 1.500 millones para ampliar su alcance en color A4 y capturar USD 200 millones en sinergias en dos años. Epson invirtió USD 591 millones en Fiery, asegurando activos de procesamiento de imágenes de trama que elevan la fidelidad de impresión en entornos de alta velocidad.[3]Seiko Epson Corporation, "Aviso sobre la Adquisición de Participación Accionaria en Fiery," corporate.epson

Las empresas conjuntas también reconfiguran las economías de escala. Ricoh, Toshiba Tec y OKI fusionaron la ingeniería de dispositivos bajo la alianza ETRIA para compartir plataformas de componentes y reducir costos. Heidelberg refuerza su legado en offset con pospresión habilitada digitalmente y análisis por suscripción, aprovechando el impulso de Asia-Pacífico para el crecimiento del ejercicio fiscal 2025/26.

Las prioridades estratégicas se concentran en la reducción de carbono, la automatización con IA y la diversificación industrial. Los proveedores se comprometen con plásticos reciclados, fusión basada en LED y tóneres de base biológica para ganar licitaciones de sostenibilidad empresarial. Los paneles de control en la nube predicen el agotamiento de consumibles y programan el mantenimiento preventivo, elevando las tasas de incorporación de servicios. Como resultado, la competencia se desplaza de los precios a los valores de vida útil, manteniendo los márgenes intactos para los líderes mientras las marcas de segundo nivel luchan por visibilidad en el mercado global de impresoras.

Líderes de la Industria de Impresoras

HP Inc.

Canon Inc.

Seiko Epson Corporation

Brother Industries, Ltd.

Xerox Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Heidelberger Druckmaschinen proyectó ventas de EUR 2.350 millones para el ejercicio fiscal 2025/26, con el impulso de Asia-Pacífico elevando la línea de Soluciones de Empaque.

- Mayo de 2025: HP registró ingresos de USD 13.200 millones en el segundo trimestre; la división de impresión generó USD 4.200 millones con un margen operativo del 19,5%.

- Abril de 2025: Epson confirmó su salida de la producción láser en 2026, alegando un potencial de ahorro energético de 2.240 GWh.

- Marzo de 2025: Epson inauguró una nueva planta de cabezales de impresión en Akita tras una inversión de ¥3.500 millones, triplicando la capacidad.

Alcance del Informe Global del Mercado de Impresoras

Una impresora es un dispositivo que toma texto y gráficos como entrada desde una computadora y transfiere la información al papel. El estudio también abarca los ingresos generados por las ventas de impresoras.

El mercado de impresoras está segmentado por tipo de impresora, tipo de tecnología, interfaz de impresora, tipo de salida, aplicación de usuario final y geografía. Por tipo de impresora, el mercado se segmenta en multifuncional e independiente. Por tipo de tecnología, el mercado se divide en impresora de matriz de puntos, impresora de inyección de tinta, impresora LED, impresora térmica e impresora láser. Por interfaz de impresora, el mercado se divide en con cable e inalámbrica. Por tipo de salida, el mercado se segmenta en color y monocromo. Por aplicación de usuario final, el mercado se divide en residencial, comercial, instituciones educativas, empresas, gobierno y otras aplicaciones de usuario final. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Multifuncional |

| Independiente/Monofunción |

| Gran Formato |

| Industrial/Producción |

| Inyección de Tinta |

| Láser |

| LED |

| Térmica (Directa y de Transferencia) |

| Matriz de Puntos |

| Con Cable |

| Inalámbrica (Wi-Fi, NFC, BT) |

| Color |

| Monocromo |

| Residencial |

| Comercial y Minorista |

| Instituciones Educativas |

| Empresas |

| Gobierno |

| Atención Médica y Logística |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Impresora | Multifuncional | ||

| Independiente/Monofunción | |||

| Gran Formato | |||

| Industrial/Producción | |||

| Por Tipo de Tecnología | Inyección de Tinta | ||

| Láser | |||

| LED | |||

| Térmica (Directa y de Transferencia) | |||

| Matriz de Puntos | |||

| Por Conectividad/Interfaz | Con Cable | ||

| Inalámbrica (Wi-Fi, NFC, BT) | |||

| Por Tipo de Salida | Color | ||

| Monocromo | |||

| Por Aplicación de Usuario Final | Residencial | ||

| Comercial y Minorista | |||

| Instituciones Educativas | |||

| Empresas | |||

| Gobierno | |||

| Atención Médica y Logística | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de impresoras?

El mercado de impresoras se sitúa en USD 70,06 mil millones en 2026 y se proyecta que alcance USD 88,78 mil millones en 2031.

¿Qué tipo de impresora tiene la mayor participación actualmente?

Las impresoras multifuncionales lideran con una participación de ingresos del 60,22% en 2025 gracias a los beneficios de ahorro de espacio y consolidación de costos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para las impresoras?

La digitalización de la manufactura, el auge de la logística del comercio electrónico y los mandatos gubernamentales de trazabilidad impulsan la demanda de impresoras, generando una CAGR regional del 5,02% hasta 2031.

¿Cómo están moldeando los objetivos de sostenibilidad la tecnología de impresoras?

Los proveedores se orientan hacia arquitecturas LED y de inyección de tinta, tóneres de base biológica y piezas reciclables para cumplir con los compromisos corporativos de carbono y los estándares regulatorios.

¿Qué impacto tiene la adopción de la nube en los volúmenes de impresión?

La migración empresarial hacia flujos de trabajo digitales reduce la impresión transaccional, contribuyendo con un impacto del -1,2% en la CAGR general, aunque los nichos especializados mantienen la demanda estable.

¿Qué opción de conectividad está ganando terreno en las oficinas modernas?

La impresión inalámbrica crece a una CAGR del 5,52% a medida que Wi-Fi 6 y la seguridad de confianza cero hacen que la impresión distribuida sea tanto conveniente como conforme a la normativa.

Última actualización de la página el: