Tamaño y Participación del Mercado de Equipos de Minería de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

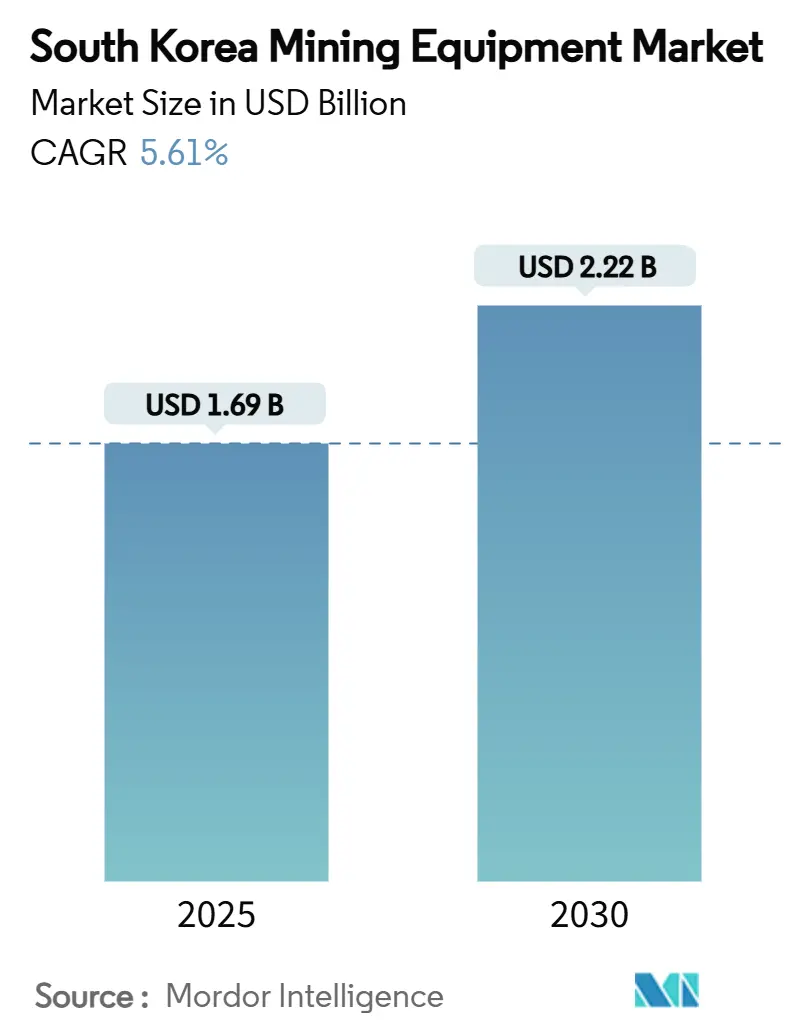

| Tamaño del Mercado (2025) | 1.69 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.22 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería de Corea del Sur por Mordor Intelligence

El tamaño del mercado de equipos de minería de Corea del Sur está actualmente valorado en USD 1,69 mil millones y se proyecta que alcance USD 2,22 mil millones para 2030, entregando una CAGR del 5,61% durante 2025-2030. Los persistentes objetivos de sustitución de importaciones, una creciente brecha en minerales críticos y el aumento de los mandatos de autonomía posicionan al mercado de equipos de minería de Corea del Sur para una expansión sostenida de dígito medio. Las excavadoras, las operaciones de superficie y la minería de metales continúan siendo los pilares de los ingresos, aunque el crecimiento más rápido proviene de los trenes de potencia de batería eléctrica, los despliegues subterráneos y los sistemas totalmente autónomos. POSCO y HD Hyundai, líderes en la industria pesada, están impulsando las actualizaciones de equipos mediante la localización de sus cadenas de suministro de litio, níquel y tungsteno. Mientras tanto, las redes privadas habilitadas con 5G, las modernizaciones de motores Tier-4 final y KRW 55 billones en subsidios estatales para exploración sustentan un clima de inversión favorable, incluso cuando la escasez de operadores y las importaciones de equipos usados pesan sobre los márgenes a corto plazo.

Conclusiones Clave del Informe

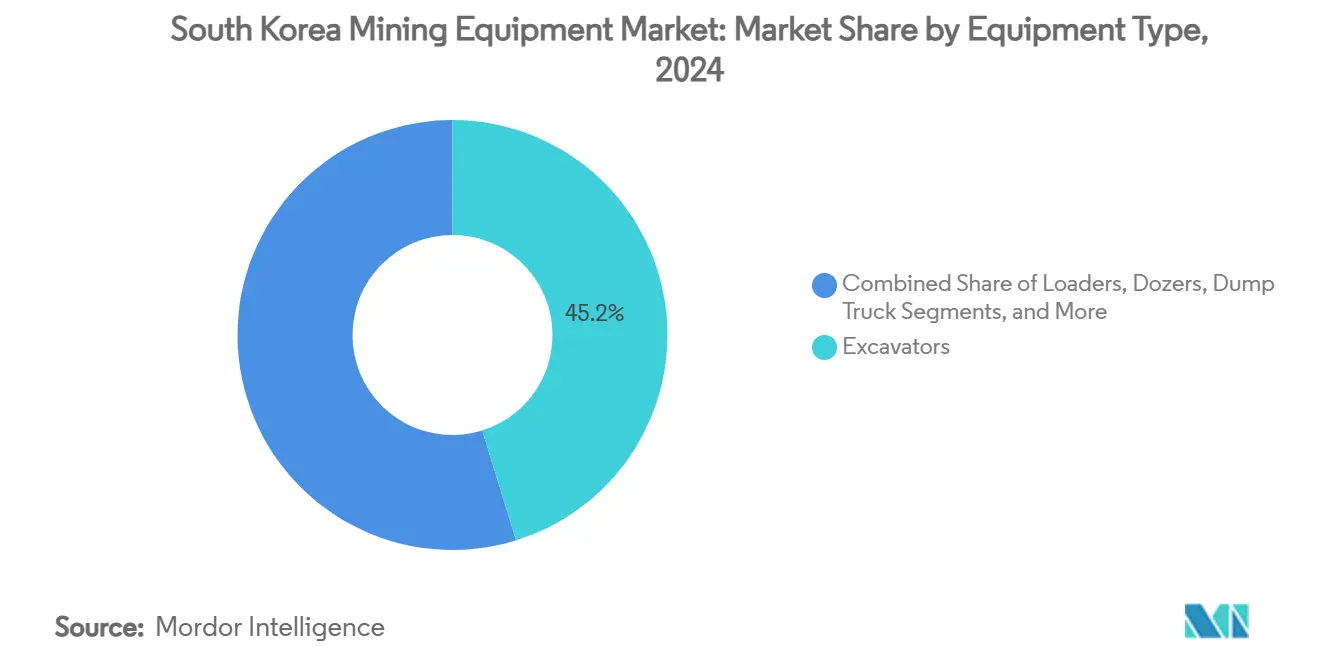

- Por tipo de equipo, las excavadoras lideraron el mercado de equipos de minería de Corea del Sur, con el 45,21% de la participación en 2024; se proyecta que la misma categoría se expanda a una CAGR del 5,97% hasta 2030.

- Por método de minería, las operaciones de superficie representaron el 66,43% de la participación del mercado de equipos de minería de Corea del Sur en 2024, mientras que la minería subterránea avanza a una CAGR del 6,46% hasta 2030.

- Por aplicación, la minería de metales capturó una participación del 49,85% del tamaño del mercado de equipos de minería de Corea del Sur en 2024, y se prevé que la minería de minerales crezca a una CAGR del 6,93% hasta 2030.

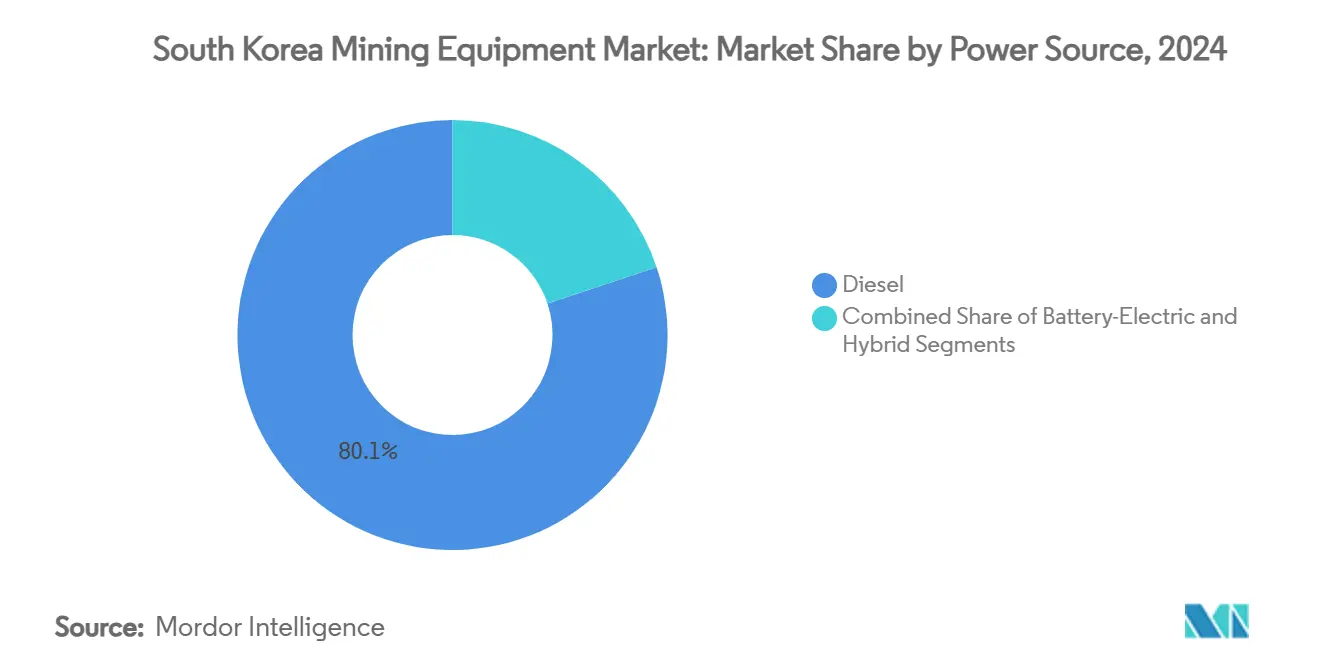

- Por fuente de energía, los equipos diésel dominaron el mercado de equipos de minería de Corea del Sur, con una participación del 80,13% en 2024, mientras que las alternativas de batería eléctrica aumentan a una CAGR del 8,13% durante 2025-2030.

- Por nivel de automatización, los sistemas manuales mantuvieron el 74,17% de la participación del mercado de equipos de minería de Corea del Sur en 2024, aunque las soluciones totalmente autónomas están preparadas para una CAGR del 15,16% hasta 2030.

- Por geografía, el Área Capital de Seúl controló el 45,33% de la participación del mercado de equipos de minería de Corea del Sur en 2024, y se prevé que Yeongnam registre la CAGR más rápida del 7,11% hasta 2030.

Tendencias e Información del Mercado de Equipos de Minería de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso a la Electrificación por parte de Gigantes del Acero y las Baterías | +1.2% | Área Capital de Seúl, Yeongnam | Mediano plazo (2-4 años) |

| Subsidios para la Exploración de Minerales Críticos | +0.9% | Nacional, ganancias tempranas en Yeongnam y Hoseo | Largo plazo (≥4 años) |

| Programa Obligatorio de Modernización de Motores Tier-4 Final (2027) | +0.8% | Nacional | Corto plazo (≤2 años) |

| Redes Privadas 5G en Sitios Mineros | +0.7% | Área Capital de Seúl, Yeongnam | Mediano plazo (2-4 años) |

| Plataforma de Datos «K-SmartMine» Agnóstica al Fabricante | +0.5% | Nacional | Mediano plazo (2-4 años) |

| Reciclaje de Residuos del Procesamiento de Tierras Raras | +0.4% | Área Capital de Seúl, Honam | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Impulso a la electrificación por parte de los gigantes domésticos del acero y las baterías

El gigante siderúrgico surcoreano POSCO ha anunciado una audaz estrategia de inversión, comprometiendo 121 billones de wones (equivalente a 88.000 millones de dólares) para 2030. De este monto, una significativa suma de 45 billones de wones (alrededor de 35.000 millones de dólares) se destinará a mercados internacionales, todo orientado a impulsar nuevas iniciativas de reducción de emisiones. Esto amplifica los pedidos de excavadoras, cargadoras y camiones de acarreo de batería eléctrica para sus instalaciones.

Además, la demanda de la siderúrgica por perforadoras de superficie de alta precisión y trituradoras es elevada. Las divulgaciones obligatorias de trazabilidad de baterías por parte de Hyundai Motor y Kia profundizan la presión sobre la trazabilidad en la cadena ascendente, obligando a las minas a instalar equipos ricos en sensores y preparados para datos que se integren con los paneles de control de K-SmartMine. Al mismo tiempo, las construcciones de plantas de celdas en el exterior de LG Energy Solution y SK On amplifican la búsqueda doméstica de seguridad mineral, sosteniendo ciclos de adquisición de equipos de varios años para extractores primarios y recicladores de minería urbana.

Subsidios gubernamentales para la exploración de minerales críticos

Corea del Sur está invirtiendo significativamente para reducir la dependencia de las importaciones de minerales críticos, ofreciendo subvenciones que cubren hasta el 30% del gasto de capital para perforadoras conformes con Tier-4 final, vehículos de carga y descarga autónomos y sistemas de clasificación de minerales.[1]«Marco de Subsidios para Minerales Críticos,» Ministerio de Comercio, Industria y Energía, mk.co.kr. Como nación líder dentro de la Asociación de Seguridad de Minerales, Seúl alinea el desembolso de subsidios con esquemas de adquisición conjunta que reducen los costos por unidad para equipos de alta especificación. La revitalización de la mina de tungsteno de Sangdong ejemplifica la efectividad de los subsidios, impulsando pedidos de perforadoras de venas estrechas, transportadores de batería y paquetes avanzados de ventilación. La ampliación de la capacidad de almacenamiento de reservas de 54 a 100 días eleva la demanda de grúas de manipulación especializadas, paletizadoras y sensores de monitoreo de existencias en tiempo real.

Programa obligatorio de modernización de motores Tier-4 final (2027)

En los próximos años, todos los motores diésel en servicio que superen los 56 kW deberán cumplir con los estándares de NOx y PM de Tier-4 final, impulsando una rápida renovación de flotas en el mercado de equipos de minería de Corea del Sur. Los operadores evalúan los kits de modernización frente a los reemplazos completos, aunque los análisis del costo total de propiedad favorecen cada vez más las unidades de batería eléctrica con menores gastos de ventilación y combustible. La normativa también obliga a la adquisición de grupos electrógenos preparados para SCR, amortiguadores acústicos y diagnósticos de postratamiento, beneficiando a los proveedores de componentes con líneas de productos centradas en el cumplimiento normativo. Las restricciones de emisiones de ruido en torno a las explotaciones urbanas refuerzan la demanda paralela de equipos de perforación de bajo nivel sonoro y trenes de tracción eléctricos optimizados para operaciones nocturnas.

Despliegue de redes privadas 5G en sitios mineros que habilitan la autonomía

Algunos sitios mineros activos se benefician ahora de segmentos dedicados de 5G, logrando niveles de latencia inferiores a 10 ms. Este avance respalda aplicaciones cruciales como la carga por telecontrol remoto y la perforación autónoma. Además, el mantenimiento predictivo impulsado por inteligencia artificial mejora tanto la eficiencia operativa como la seguridad en las operaciones mineras. Los primeros adoptantes reportan saltos de productividad de hasta el 70% y ahorros en gastos operativos superiores al 20% tras integrar la inteligencia artificial en el borde con telemetría de equipos de alta resolución. La política espectral de Seúl, que reserva bloques de 28 GHz para campus industriales, acelera el despliegue frente a jurisdicciones competidoras, impulsando a los fabricantes de equipos originales a preinstalar módems 5G, matrices LiDAR y antenas multibanda. Los ensayos subterráneos con robots guiados por LiDAR en labores sin señal GPS demuestran casos de uso de vanguardia que prometen reducir la escasez de operadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Operadores Calificados | -0.8% | Nacional, aguda en el Área Capital de Seúl | Corto plazo (≤2 años) |

| Ciclos de Inversión Volátiles de LG y SK | -0.6% | Área Capital de Seúl, Yeongnam | Mediano plazo (2-4 años) |

| Estrictos Límites de Emisiones de Ruido | -0.4% | Área Capital de Seúl, periferias urbanas | Largo plazo (≥4 años) |

| Aumento de las Importaciones de Equipos Usados | -0.3% | Nacional, ciudades portuarias | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Escasez crónica de operadores calificados que infla los costos laborales

Una fuerza laboral envejecida y planes de estudio mineros limitados mantienen las tasas de utilización de camiones de acarreo por debajo del 65%, elevando los salarios en un 18% solo en 2024 [2] «Tendencias de la Fuerza Laboral en la Minería Coreana,» Sociedad Coreana de Ingenieros de Recursos Minerales y Energéticos, ksmer.org. Las modernizaciones autónomas compensan parcialmente la escasez, aunque requieren técnicos con mayor cualificación, perpetuando el déficit de talento. La captación de personal por parte del sector de semiconductores agrava la rotación, inflando los presupuestos de formación y extendiendo los calendarios de mantenimiento.

Ciclos de inversión volátiles controlados por LG y SK

Los cambios estratégicos de LG Chem y SK Innovation en materiales para baterías pueden hacer oscilar la adquisición trimestral de trituradoras, secadoras y sistemas de manejo a granel en ±25%, socavando la precisión de los pronósticos para los fabricantes de equipos originales. Sus apuestas tecnológicas, desde electrolitos de estado sólido hasta celdas de iones de sodio, redirigen frecuentemente los fondos entre plantas de cátodos y precursores, generando volatilidad en los pedidos a través de los niveles de equipos ascendentes. La reciente consolidación de Bobcat-Doosan Robotics concentra aún más el poder de compra, agudizando las negociaciones de precios con los proveedores de componentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las excavadoras impulsan el liderazgo del mercado

Las excavadoras capturaron el 45,21% de los ingresos de 2024 y siguen siendo la línea de mayor expansión con una CAGR del 5,97%, manteniendo el tamaño del mercado de equipos de minería de Corea del Sur firmemente anclado en soluciones de excavación de alta movilidad. Sus diseños de pluma modular permiten cambios rápidos entre accesorios de cucharón para roca, escarificador y martillo, cruciales para sitios de múltiples minerales que van desde las lateritas de níquel de Gwangyang hasta los bancos de caliza de Honam. Las cargadoras siguen como bestias de carga en el manejo de materiales que alimentan los silos de almacenamiento en plantas de precursores de baterías, mientras que las niveladoras se especializan en elevaciones de presas de relaves y mantenimiento de vías de acarreo. La demanda de camiones de volteo se acelera a medida que los sistemas de acarreo totalmente autónomos demuestran ser un 15% más baratos por tonelada que las flotas tripuladas en horizontes de cinco años, apoyando la expansión de modelos de bastidor rígido de batería eléctrica de clase 100 t. Las perforadoras y rompedoras prosperan en la explotación subterránea donde la colocación precisa de cargas y el control de vibraciones mejoran la recuperación de mineral. Los paquetes de cribado y trituración disfrutan de vientos favorables provenientes de las corrientes de reciclaje de residuos de tierras raras que requieren liberación de partículas finas.

Los proveedores de excavadoras aprovechan los kits de telecontrol remoto 5G y la optimización del ángulo de giro basada en inteligencia artificial para reducir los tiempos de ciclo en un 8%, lo que se traduce en ganancias de productividad cuantificables que sustentan los pedidos repetidos. Los circuitos hidráulicos de detección de carga y los inyectores de combustible de alta presión ayudan a las variantes diésel Tier-4 final a cumplir los umbrales de emisiones sin sacrificar potencia. Los compradores premium se inclinan por plataformas de orugas de batería eléctrica equipadas con paquetes de intercambio rápido de 600 kWh, logrando hasta 12 horas de turno en labores subterráneas sin postratamiento de gases de escape. Tales características permiten a las excavadoras preservar la mayor porción de la participación del mercado de equipos de minería de Corea del Sur mientras permanecen como líderes en innovación.

Por Método de Minería: Las operaciones de superficie dominan a pesar del potencial subterráneo

Las minas de superficie generaron el 66,43% de los ingresos de 2024, ya que la caliza y los áridos de cielo abierto alimentan el canal de infraestructura de Seúl; sin embargo, se espera que las operaciones subterráneas registren la CAGR más sólida del 6,46% y empujen al mercado de equipos de minería de Corea del Sur hacia perforadoras de mayor especificación, vehículos de carga y descarga de venas estrechas y pernos de techo de batería. La renovada producción de tungsteno en Sangdong y las perspectivas polimetálicas en la provincia de Gangwon destacan el cambio. El radar de penetración terrestre avanzado y los análisis de voladura inteligente elevan los factores de extracción, mientras que las cabinas de telecontrol remoto de cargadoras situadas a 3 km de los frentes mejoran las métricas de seguridad. Las operaciones de superficie continúan expandiéndose gracias a excavadoras de gran formato con cucharones de 12 m³, trituradoras estacionarias de alto rendimiento y aspersores de supresión de polvo que cumplen con los límites más estrictos de PM2,5.

Los modelos de minería híbrida están ganando atención: los operadores utilizan entradas de corte en caja de superficie para acceder a cuerpos de mineral más profundos, transitando a la explotación por subniveles a medida que aumenta la profundidad. Este enfoque integrado requiere flotas flexibles capaces de ser redistribuidas, beneficiando a los fabricantes de equipos originales que suministran módulos de potencia intercambiables y kits de tren de tracción modular. La red troncal de red 5G común tanto para zonas de superficie como subterráneas promueve aún más centros de mando unificados donde los despachadores de flotas optimizan los emparejamientos de pala-camión en ambos entornos.

Por Aplicación: La minería de metales lidera mientras la minería de minerales se acelera

La minería de metales mantuvo una participación del 49,85% en 2024, sostenida por la producción continua de mineral de hierro de grado siderúrgico, molibdeno y cobre para las plantas domésticas. Sin embargo, se espera que la minería de minerales, que abarca litio, níquel y tierras raras, registre una CAGR del 6,93%, elevando su porción del tamaño del mercado de equipos de minería de Corea del Sur a medida que maduran las cadenas de suministro de vehículos eléctricos. El carbón, otrora dominante, ocupa ahora un nicho para coque especial y calderas industriales, impulsando un giro hacia sistemas de minería continua de bajas emisiones. Las plantas de minería urbana recuperan cobalto y paladio de residuos electrónicos; sus microtrituradoras y separadores de corrientes de Foucault impulsan el rendimiento superior de la categoría «mineral».

En las corrientes de metales, los robots integrados de manejo de escoria mitigan la escasez de mano de obra en los complejos siderúrgicos, mientras que los actores de minerales despliegan unidades de extracción por solventes y electrodeposición en contenedores cerca de las refinerías portuarias para acortar los tiempos de respuesta. El campus de Gwangyang de POSCO integra una matriz solar de 25 MW que suministra energía excedente a los evaporadores de salmuera de litio, ilustrando la alineación de sostenibilidad entre sectores. Tal superposición operativa fusiona las definiciones tradicionales, aunque el mercado de equipos de minería de Corea del Sur continúa segmentando los presupuestos a lo largo de los límites de metales frente a minerales para mayor claridad en las adquisiciones.

Por Fuente de Energía: El dominio del diésel enfrenta la disrupción eléctrica

Los motores diésel impulsaron el 80,13% de las flotas activas en 2024, pero se espera que los equipos de batería eléctrica logren una CAGR del 8,13% y constituyan el referente de los pedidos futuros. Las cargadoras de tamaño mediano con paquetes de litio-hierro-fosfato de 200 kWh ofrecen cero emisiones en el tubo de escape, cruciales para el cumplimiento de la calidad del aire en entornos subterráneos. Los nodos de carga rápida situados a lo largo de las rampas de acceso reponen el 80% de la capacidad en 30 minutos, reduciendo el tiempo de inactividad. Las combinaciones de grupos electrógenos híbridos con batería sirven de puente en pozos remotos sin conexión a la red, extendiendo la relevancia del diésel mientras se cumplen los mandatos Tier-4. Los prototipos de pila de combustible de hidrógeno siguen siendo incipientes, aunque los primeros camiones piloto en los complejos metalúrgicos de Ulsan demuestran una eventual diversificación hacia múltiples combustibles.

Los fabricantes de equipos originales modernizan los bastidores diésel heredados con bandejas de batería modulares para extender los ciclos de vida, manteniendo la continuidad de la cadena de suministro a medida que los proveedores se consolidan en torno a conectores de alta tensión, paquetes de enfriamiento por inmersión e interfaces de carga ISO-15118. Los escenarios de fijación de precios del carbono inclinan aún más el análisis del costo total de propiedad hacia las opciones eléctricas, acelerando el lanzamiento de camiones de batería de segunda generación dentro del mercado de equipos de minería de Corea del Sur.

Por Nivel de Automatización: Las operaciones manuales persisten en medio del auge autónomo

Los sistemas manuales controlaron el 74,17% de la base instalada en 2024, aunque se espera que las flotas totalmente autónomas se comporten a una CAGR del 15,16% a medida que la escasez de operadores y los imperativos de seguridad se alinean. Los camiones semiautónomos equipados con radar de evitación de colisiones y centrado de carril llegan primero porque se adaptan a los trazados de vías de acarreo existentes. La plena autonomía florece donde están presentes el 5G y la inteligencia artificial en el borde, generando redes de camión-pala que se autoorganizan en colas de carga y se desvían alrededor de las zonas de mantenimiento. Las cargadoras subterráneas adoptan ciclos de extracción automática guiados por SLAM basado en LiDAR para labores sin visibilidad.

Las partes interesadas comparan las ganancias del Valor Actual Neto: el acarreo autónomo reduce el costo unitario en USD 0,45 por tonelada y aumenta la producción anual en un 7% en promedio, justificando los recargos de capital. Los fabricantes de equipos originales agrupan las licencias de autonomía con las ventas de hardware, migrando hacia ingresos recurrentes por software que cubren la demanda cíclica de equipos. Tal economía de plataforma garantiza que los sistemas autónomos ganen participación rápidamente dentro del mercado de equipos de minería de Corea del Sur.

Análisis Geográfico

El Área Capital de Seúl lidera el mercado de equipos de minería de Corea del Sur con una participación del 45,33%, aprovechando su denso ecosistema financiero y sus centros de servicios. Los responsables de la toma de decisiones con sede aquí centralizan las aprobaciones de inversión de capital, pero las estrictas restricciones municipales de ruido limitan los terrenos de demostración dentro de la ciudad, lo que lleva a los fabricantes de equipos originales a establecer sitios de prueba satelitales en la adyacente Provincia de Gyeonggi. Las empresas de alquiler concentran sus inventarios cerca del puerto de Incheon, atendiendo proyectos de rápida rotación, pero enfrentando la inflación del costo del suelo que empuja los almacenes hacia los suburbios más alejados.

La CAGR esperada del 7,11% de Yeongnam se deriva de las expansiones de POSCO en Gwangyang y Pohang, las plantas de precursores de cátodos de SK y la empresa conjunta de refinería de níquel de CNGR, todas las cuales demandan flotas de pala-camión, sistemas de recolección de polvo y robots de manejo de escoria. La región se beneficia de las sinergias con la construcción naval: los astilleros de fabricación compartida maquinan chasis de equipos pesados, mientras que los proveedores automotrices se diversifican hacia hidráulica de grado minero, anclando las cadenas de suministro locales.

Las regiones de Honam y Hoseo apuntan colectivamente a la caliza, el caolín y los áridos de construcción. Los bien establecidos enlaces ferroviarios de Honam alimentan las plantas de hormigón premezclado en los parques industriales costeros, asegurando pedidos constantes de cargadoras, trituradoras y cintas transportadoras. Hoseo capitaliza la logística del corredor central, con concesionarios de equipos posicionados a lo largo de la ruta Daejeon-Sejong para dar servicio a canteras más pequeñas y proyectos de tunelización vinculados a las extensiones de ferrocarril de alta velocidad.

Panorama Competitivo

El mercado de equipos de minería de Corea del Sur sigue siendo moderadamente fragmentado. Caterpillar, Komatsu y Hitachi comparten el nivel superior con una participación combinada del 38%, pero la adquisición del 34,4% de participación de Hyundai Doosan Infracore por parte de HD Hyundai catapulta al actor doméstico a una posición de desafiante formidable. Las barreras de entrada al mercado se centran en el cumplimiento de emisiones, el software de autonomía y las redes de soporte posventa, más que puramente en la escala de fabricación.

Los fabricantes de equipos originales globales se están asociando con operadoras de telecomunicaciones coreanas para integrar módems 5G y chips de inteligencia artificial en el borde en las flotas de acarreo. Epiroc aseguró un contrato de SEK 2.200 millones para equipos de perforación totalmente eléctricos que reducen las emisiones de CO₂ en un 90% y se integran perfectamente con las redes coreanas de 28 GHz[3] «Anuncio del Pedido Coreano de SEK 2.200 millones,» Epiroc AB, epiroc.com. El despliegue de AutoMine de Sandvik en el Yacimiento Minero de Seongshin introdujo la primera flota de camiones de volteo subterráneos autónomos del país, aumentando las tasas diarias de extracción en un 20%.

Las medianas empresas domésticas como AJ Power y Dong-A Hwasung Machine se especializan en sistemas de escape modernizados y bombas de alta presión, respectivamente. Las empresas emergentes de robótica integran cuadrúpedos inspirados en Boston Dynamics para inspecciones de cintas transportadoras, señalando una futura competencia de actores no tradicionales. En general, la profundidad del ecosistema digital dicta la ventaja sostenida, obligando a las empresas de hardware a agrupar conjuntos de sensores, paneles de análisis y capas de ciberseguridad en propuestas integradas.

Líderes de la Industria de Equipos de Minería de Corea del Sur

Caterpillar Inc.

Komatsu Ltd.

Hyundai Doosan Infracore

Hitachi Construction Machinery

Volvo Construction Equipment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: HD Hyundai inauguró una fábrica inteligente de EUR 131 millones en Ulsan, elevando la capacidad anual de excavadoras y cargadoras de ruedas de 9.600 a 15.000 unidades mediante automatización impulsada por inteligencia artificial y plataformas de mantenimiento predictivo.

- Enero de 2023: Sandvik desplegó camiones de volteo subterráneos autónomos Toro™ TH545i habilitados con AutoMine en el Yacimiento Minero de Seongshin, marcando el primer uso inaugural de acarreo autónomo en la minería de caliza en Corea del Sur.

Alcance del Informe del Mercado de Equipos de Minería de Corea del Sur

| Excavadoras |

| Cargadoras |

| Niveladoras |

| Motoniveladoras |

| Camiones de Volteo |

| Perforadoras y Rompedoras |

| Trituración, Pulverización y Cribado |

| Otros |

| Minería Subterránea |

| Minería de Superficie |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| Diésel |

| Batería Eléctrica |

| Híbrido |

| Equipos Manuales |

| Semiautónomos |

| Totalmente Autónomos |

| Área Capital de Seúl |

| Yeongnam (Sureste) |

| Honam (Suroeste) |

| Hoseo (Centro) |

| Otros |

| Por Tipo de Equipo | Excavadoras |

| Cargadoras | |

| Niveladoras | |

| Motoniveladoras | |

| Camiones de Volteo | |

| Perforadoras y Rompedoras | |

| Trituración, Pulverización y Cribado | |

| Otros | |

| Por Método de Minería | Minería Subterránea |

| Minería de Superficie | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales | |

| Minería de Carbón | |

| Por Fuente de Energía | Diésel |

| Batería Eléctrica | |

| Híbrido | |

| Por Nivel de Automatización | Equipos Manuales |

| Semiautónomos | |

| Totalmente Autónomos | |

| Por Geografía | Área Capital de Seúl |

| Yeongnam (Sureste) | |

| Honam (Suroeste) | |

| Hoseo (Centro) | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de minería de Corea del Sur en 2025?

El mercado está valorado en USD 1,69 mil millones y se prevé que alcance USD 2,22 mil millones para 2030.

¿Qué categoría de equipos genera más ingresos?

Las excavadoras lideran con una participación del 45,21% en 2024 y continúan expandiéndose más rápidamente a una CAGR del 5,97%.

¿Qué región muestra el mayor impulso de crecimiento?

Se proyecta que Yeongnam, en el sureste de Corea, crezca a una CAGR del 7,11% hasta 2030 debido a las inversiones en acero y materiales para baterías.

¿A qué velocidad crecen los equipos de batería eléctrica?

Se espera que los equipos de minería de batería eléctrica crezcan a una CAGR del 8,13% a medida que los operadores se alejan del diésel.

Última actualización de la página el: