Tamaño y Participación del Mercado de Equipos de Minería en España

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 345.20 Millones de dólares |

| Tamaño del Mercado (2030) | 422.42 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería en España por Mordor Intelligence

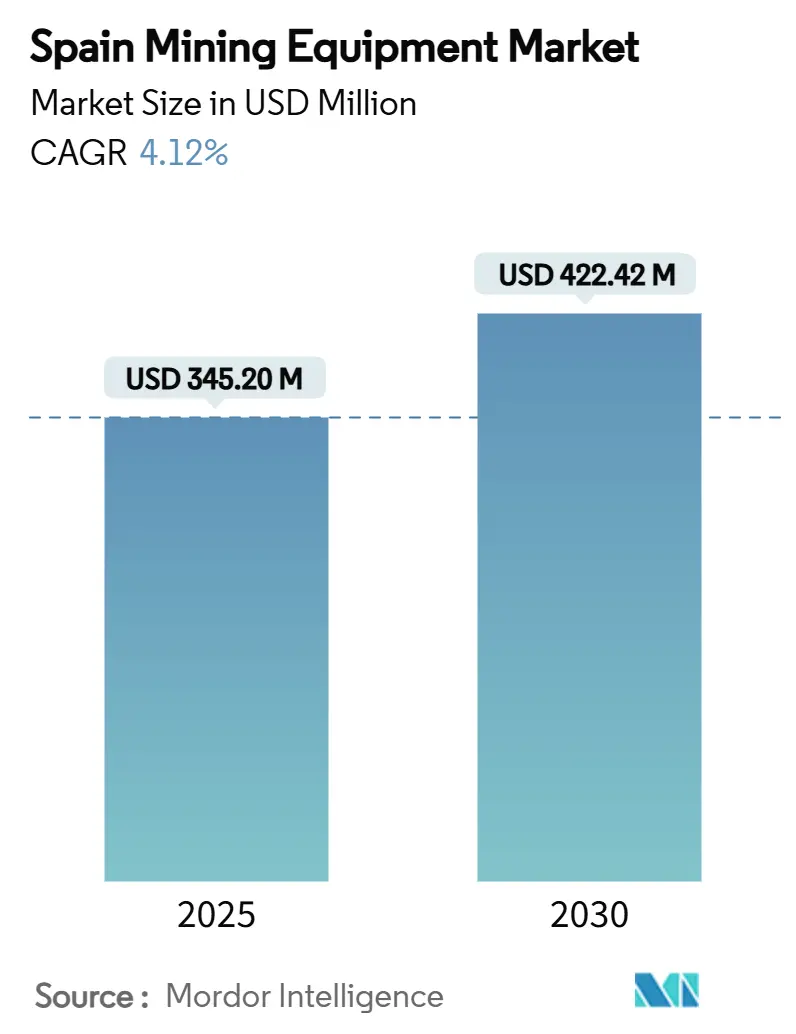

El tamaño del mercado de equipos de minería en España se situó en 345,20 millones de USD en 2025 y se prevé que alcance los 422,42 millones de USD en 2030, avanzando a una CAGR del 4,12% durante el período de pronóstico. El impulso de la demanda proviene de la Ley de Materias Primas Críticas de la Unión Europea, los grandes proyectos de minería a cielo abierto de España en Andalucía y Extremadura, y la acelerada electrificación de la maquinaria móvil pesada. Los operadores están ampliando el gasto de capital para explotar depósitos de litio, cobre, tungsteno y tierras raras que respaldan los objetivos de transición energética de la UE. Los despliegues de automatización, los contratos de mantenimiento basados en el rendimiento y los proyectos piloto de robótica modular están reformando simultáneamente los criterios de adquisición hacia garantías de tiempo de actividad, diagnósticos digitales y preparación para la operación remota. Los proveedores que ofrecen tecnologías energéticamente eficientes y de conservación del agua capturan oportunidades desproporcionadas a medida que se endurecen las regulaciones regionales sobre el estrés hídrico y se alargan los plazos de obtención de permisos.

Conclusiones Clave del Informe

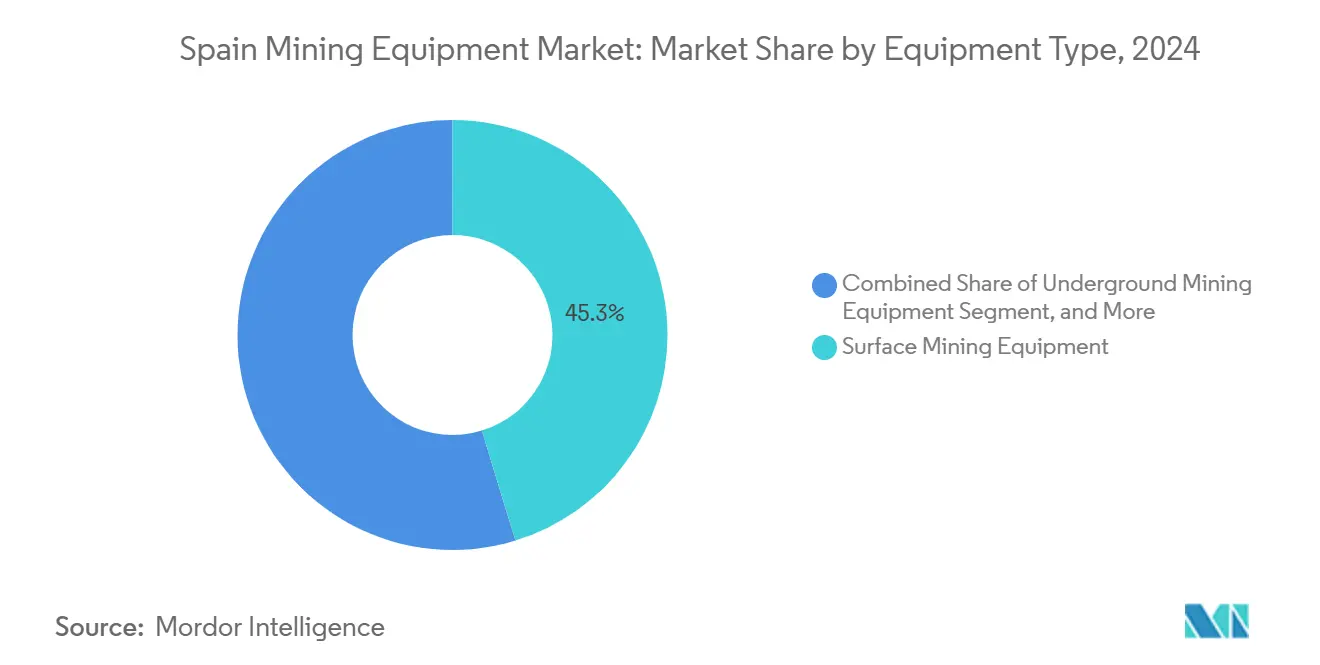

- Por tipo de equipo, los sistemas de minería de superficie lideraron con una participación del 45,27% del mercado de equipos de minería en España en 2024; se proyecta que las cargadoras y los camiones de acarreo se expandirán a una CAGR del 8,46% hasta 2030.

- Por nivel de automatización, los equipos manuales retuvieron una participación del 68,28% del mercado de equipos de minería en España en 2024, mientras que los sistemas totalmente autónomos registraron la CAGR proyectada más alta del 9,43% hasta 2030.

- Por tren de potencia, las máquinas de combustión interna comprendieron el 76,58% del mercado de equipos de minería en España en 2024; se prevé que las variantes eléctricas de batería crezcan a una CAGR del 9,28% durante 2025-2030.

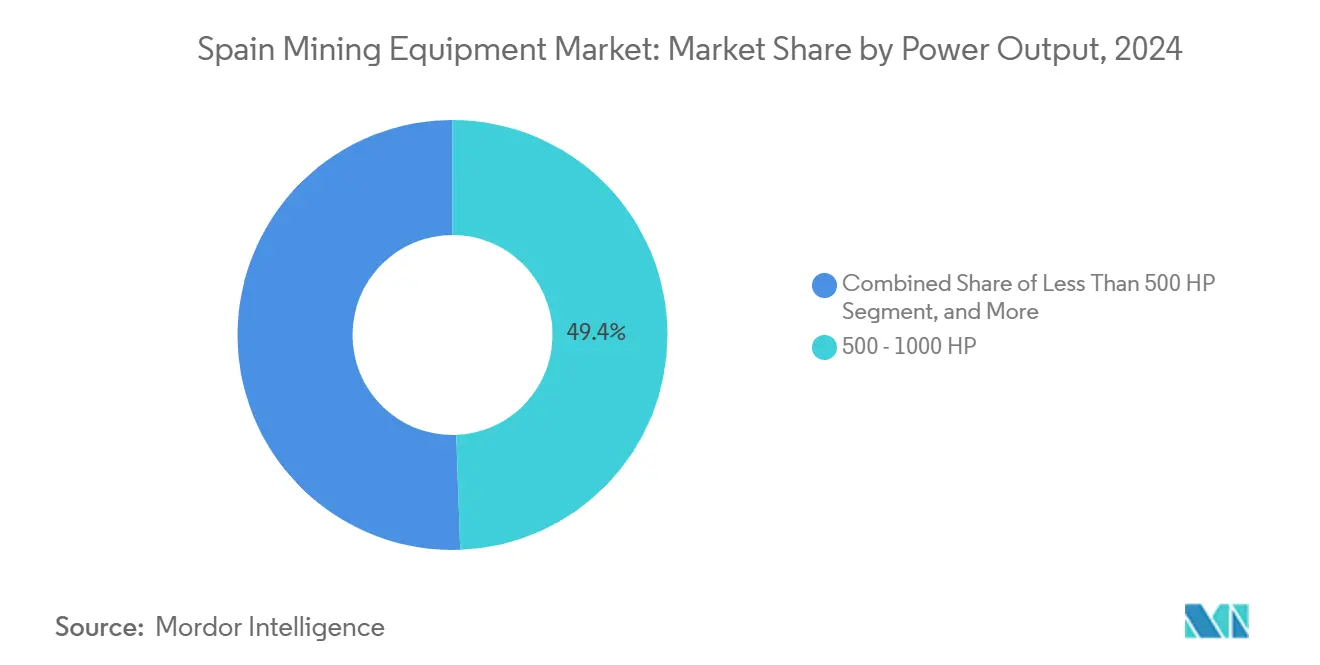

- Por potencia de salida, la clase de 500-1.000 HP comandó el 49,42% del mercado de equipos de minería en España en 2024, mientras que las unidades de más de 1.000 HP avanzan a una CAGR del 7,37% hasta 2030.

- Por aplicación, la minería de metales representó una participación del 46,75% del mercado de equipos de minería en España en 2024 y avanza a una CAGR del 7,43% hasta 2030.

Tendencias e Información del Mercado de Equipos de Minería en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de Materias Primas Críticas de la UE | +1.8% | Nacional, Andalucía, Extremadura, Galicia | Mediano plazo (2-4 años) |

| Auge de los Metales | +1.5% | Extremadura, Castilla y León, Galicia | Largo plazo (≥ 4 años) |

| Demanda de Automatización | +1.2% | Principales regiones mineras a nivel nacional | Mediano plazo (2-4 años) |

| Mantenimiento Basado en el Rendimiento | +0.9% | Grandes minas a nivel nacional | Mediano plazo (2-4 años) |

| Incentivos de Bajas Emisiones | +0.8% | Nacional (MOVES III) | Corto plazo (≤ 2 años) |

| Robótica para Micro-Minas | +0.6% | A nivel de la UE con emplazamientos españoles | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Impulso de Materias Primas Críticas de la UE Revive las Inversiones en Minería Doméstica

La elevación de España al estatus de proveedor estratégico dentro de la UE ha encendido el gasto en perforadoras de superficie, flotas de acarreo y plantas de procesamiento in situ. Siete proyectos españoles están ahora designados como «Estratégicos» bajo la Ley de Materias Primas Críticas, una designación que reduce los plazos de obtención de permisos y canaliza capital de la UE hacia desarrollos intensivos en equipos. Campo de Montiel y El Moto encabezan el pipeline, cada uno demandando excavadoras de alta capacidad, camiones de 100 t y concentradoras modulares capaces de un rápido redespliegue en depósitos adyacentes. Los ministerios han incorporado fondos de cartografía geológica en el presupuesto nacional, orientando a los inversores hacia pegmatitas ricas en litio y skarns de tungsteno que anteriormente permanecían inactivos. La alineación resultante entre los objetivos de autonomía de la UE y la política económica doméstica ha restaurado la credibilidad del sector, impulsando el apetito de los prestamistas y comprimiendo los diferenciales de financiación para adquisiciones de equipos de alta especificación[1]"Ley de Materias Primas Críticas – Lista de Proyectos Estratégicos", Comisión Europea, ec.europa.eu.

Auge de Metales Impulsado por las Energías Renovables (Litio, Cobre, Estaño) que Amplía la Demanda de Equipos

Las instalaciones de paneles solares en tejados, las baterías a escala de red y los parques eólicos marinos consolidan una demanda multidecadal de cobre y litio, canalizando inversiones hacia el Cinturón Ibérico de Piritas y el Valle de Valdeflores en España. Los contratistas movilizan palas eléctricas de gran alcance y cargadoras conformes con la normativa de nivel 4 para despojar los horizontes de saprolita sobre las pegmatitas de litio sin superar los límites locales de partículas. Las nuevas concentradoras integran apilamientos en seco de relaves y módulos de clasificación de mineral, reduciendo significativamente el uso de agua, un atributo de adquisición decisivo en la Andalucía propensa a la sequía. Los escenarios de la Agencia Internacional de Energía que proyectan un aumento de diez veces en el litio para 2050 respaldan los contratos a plazo para bobinas avanzadas de cable de media tensión y armarios de inversores a bordo, estimulando el mercado de equipos de minería en España[2]"Perspectivas Globales de Minerales Críticos 2024", Agencia Internacional de Energía, iea.org.

Aumento en la Demanda de Automatización y Operación Remota para Mejorar la Seguridad y la Productividad

Concesiones significativas en Andalucía y Asturias ahora especifican equipos preparados para la operación autónoma como requisito previo en las licitaciones para mitigar la escasez de mano de obra cualificada y los incidentes de cumplimiento normativo. Las perforadoras sin conductor de Epiroc que operan en El Valle-Boinás reducen los tiempos de ciclo, liberando a los supervisores de turno para tareas de mayor valor y disminuyendo las lesiones registrables. Las minas equipadas con plataformas de gestión de flotas habilitadas por inteligencia artificial registran reducciones de dos dígitos en las horas de inactividad, lo que se traduce en un menor consumo de combustible incluso antes de la electrificación total. Los algoritmos de mantenimiento predictivo detectan anomalías hidráulicas días antes de que se produzca un fallo, anclando los contratos de servicio basados en el rendimiento. Los centros de operación remota que emergen en Sevilla y León amplían los grupos de mano de obra al tiempo que cumplen con los nuevos umbrales de exposición al polvo de sílice. Estas capacidades digitales se convierten en calendarios de extracción de mineral más rápidos y en un incremento mensurable en el mercado de equipos de minería en España[3]"Informe Anual y de Sostenibilidad 2024", Epiroc AB, epirocgroup.com.

Los Contratos de Mantenimiento Basados en el Rendimiento Impulsan los Ciclos de Reemplazo de Equipos

Los propietarios de flotas que migran a acuerdos de servicio basados en resultados transfieren el riesgo a los fabricantes de equipos originales. El modelo de posventa de Epiroc agrupa la telemetría, el monitoreo de condiciones y la logística de repuestos en contratos de cinco años que garantizan un gasto operativo predecible. Los operadores reportan un incremento en las horas de producción efectivas y una jubilación acelerada de las flotas heredadas que carecen de infraestructura de sensores. Los análisis predictivos vinculados a las firmas de vibración permiten el reemplazo de componentes en paradas planificadas, reduciendo a la mitad el tiempo de inactividad no planificado. Esta realineación de incentivos orienta el capital hacia nuevas unidades diseñadas en torno a subconjuntos de conexión y uso inmediato, ampliando los volúmenes de reemplazo en el mercado de equipos de minería en España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obtención de Permisos y Oposición | -1.1% | Andalucía, Extremadura | Mediano plazo (2-4 años) |

| Inflación del Gasto de Capital y Cadena de Suministro | -0.9% | Global con exposición regional | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Especializados | -0.8% | Emplazamientos automatizados a nivel nacional | Mediano plazo (2-4 años) |

| Limitaciones por Estrés Hídrico | -0.7% | Andalucía, Extremadura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prolongada Obtención de Permisos y Fuerte Oposición Ambiental Local

Las complejas autorizaciones de múltiples niveles y los grupos activistas con voz activa retrasan los plazos de los proyectos, alargando los plazos de entrega de los proveedores y elevando los costes de mantenimiento de inventario. El legado del vertido de Boliden sigue condicionando el sentimiento público, impulsando rigurosos estudios de referencia y revisiones de múltiples organismos. Los ayuntamientos ejercen poderes discrecionales que pueden anular las aprobaciones nacionales, lo que lleva a los mineros a llevar a cabo prolongadas campañas de participación comunitaria antes de que los pedidos de equipos obtengan la aprobación del consejo de administración. Los proveedores responden almacenando componentes de largo plazo de entrega, como carcasas de molinos y carrocerías de palas, en centros europeos para comprimir la entrega una vez que se otorgan los permisos. Incluso con las recientes disposiciones de tramitación acelerada de la Ley de Materias Primas Críticas, los recursos procedimentales siguen siendo frecuentes, moderando el potencial alcista inmediato para el mercado de equipos de minería en España.

Inflación del Gasto de Capital y Perturbación de la Cadena de Suministro de Componentes tras la COVID

La congestión portuaria, la escasez de microcontroladores y las volátiles tarifas de flete inflan el precio de entrega de los equipos en dos dígitos en comparación con los promedios previos a la pandemia. Los operadores españoles retrasan las compras de camiones de alta potencia u optan por despliegues de flotas por fases para cubrir el riesgo de costes. Los fabricantes de equipos originales localizan piezas de desgaste y la fabricación de cajas de camiones en Zaragoza y Bilbao, acortando las rutas de tránsito y añadiendo resiliencia. A pesar de las medidas de mitigación, las fluctuantes primas del acero y las tarifas energéticas comprimen los márgenes de los proveedores, ralentizando los ciclos de reemplazo que alimentan el mercado de equipos de minería en España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Dominio de la Superficie se Alinea con la Estrategia de Minería a Cielo Abierto

Los equipos de minería de superficie capturaron el 45,27% del mercado de equipos de minería en España en 2024, ya que los operadores explotaron yacimientos superficiales en Andalucía y Extremadura. El ascenso de este segmento refleja la preferencia de los inversores por plazos de construcción cortos y menores costes de ventilación en comparación con las minas subterráneas profundas. Las cargadoras y los camiones de acarreo registrarán la CAGR más rápida del 8,46% impulsada por los requisitos de desbroce en los nuevos depósitos de litio, reforzando la visibilidad de los ingresos para el tamaño del mercado de equipos de minería en España a nivel de segmento. Los equipos de perforación subterránea, aunque con menor participación, siguen siendo indispensables en El Valle-Boinás y Cobre Las Cruces, donde las geometrías de venas estrechas requieren jumbos de doble brazo con paquetes de automatización avanzada.

Las líneas de procesamiento que incluyen trituradoras de cono, molinos de alta presión y celdas de flotación se orientan hacia objetivos de molienda más fina necesarios para los productos químicos de grado batería, impulsando la rotación de repuestos del mercado posventa. Las operaciones de perforación y voladura se mantienen resilientes, con campañas de exploración en torno a las pegmatitas de Galicia que sostienen las carteras de pedidos de martillos de fondo de pozo y consumibles de registro de testigos. Los proveedores que integran tecnologías de recuperación de energía y transmisiones híbridas se diferencian dentro del mercado de equipos de minería en España.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Nivel de Automatización: Cambio Gradual de Manual a Autónomo

Las flotas manuales aún dominan el 68,28% del mercado de equipos de minería en España en 2024, lo que refleja los activos heredados y la cautela ante el gasto de capital inicial. Sin embargo, la legislación de seguridad ahora exige sistemas de prevención de colisiones, impulsando a los operadores hacia modernizaciones semiautónomas. Las minas que emplean cargadoras de bajo perfil con teleoperación remota en Asturias reportan ganancias de productividad significativas sin reducciones de personal, respaldando el movimiento incremental hacia la curva de autonomía dentro del mercado de equipos de minería en España.

El acarreo totalmente autónomo crecerá a una CAGR del 9,43% hasta 2030, acelerado por los subsidios de la UE para la transformación digital y el comprobado tiempo de actividad de las flotas sin conductor en las cuencas de mineral de hierro australianas. Los estudios de caso españoles demuestran la consistencia en los tiempos de ciclo y la reducción del desgaste de neumáticos, elevando el valor actual neto para los pozos de expansión. Los fabricantes de equipos originales aprovechan las licencias de software basadas en suscripción, suavizando los flujos de ingresos vinculados al análisis de datos en lugar del hardware únicamente.

Por Tipo de Tren de Potencia: El Motor de Combustión Interna Lidera mientras el Eléctrico de Batería se Acelera

Los equipos de combustión interna mantuvieron el 76,58% del mercado de equipos de minería en España en 2024 debido a la infraestructura de repostaje consolidada y los ciclos de trabajo de múltiples turnos. Sin embargo, los camiones eléctricos de batería están alcanzando la paridad en el coste total de propiedad para 2027. Las subvenciones del programa MOVES III y los compromisos corporativos de descarbonización catalizan una CAGR del 9,28% para las unidades eléctricas, impulsando el tamaño del mercado de equipos de minería en España cuando se combinan con paquetes de ingeniería, adquisición y construcción de carga en depósito.

En los emplazamientos remotos, las limitaciones de los puentes híbridos se enfrentan al acceso limitado a la red eléctrica, planteando desafíos significativos para las operaciones. Sin embargo, al integrar sistemas de frenado regenerativo y pequeños generadores diésel, los operadores pueden ampliar eficazmente su autonomía al tiempo que reducen las emisiones de partículas, contribuyendo a una mejor actuación medioambiental.

Reconociendo la creciente demanda de soluciones sostenibles, los proveedores en el mercado de equipos de minería de España están adoptando medidas proactivas al ofrecer paneles de contabilidad del ciclo de vida del carbono integrados. Estos paneles proporcionan a los clientes información detallada sobre su huella de carbono, permitiéndoles cumplir con estrictos estándares medioambientales y acceder a instrumentos de financiación verde. Este enfoque apoya a los clientes en el logro de sus objetivos de sostenibilidad y refuerza la ventaja competitiva de los proveedores, creando una sólida posición de mercado en una industria cada vez más consciente del medio ambiente.

Por Potencia de Salida: El Rango Medio Domina pero la Alta Potencia Crece en Escala

Las unidades con una potencia de 500-1.000 HP satisfacen la mayoría de los escenarios de altura de banco y carga útil, representando el 49,42% del mercado de equipos de minería en España en 2024. No obstante, las super-minas de Cobre Las Cruces y Abenójar migran hacia camiones de tracción eléctrica de más de 1.000 HP para reducir el tamaño de la flota. La CAGR del 7,37% de este segmento plantea complejidades en la cadena de suministro de trenes de transmisión y neumáticos, pero desbloquea economías de escala, amplificando el volumen de repuestos del mercado posventa para la narrativa de participación del mercado de equipos de minería en España.

Los equipos de menos de 500 HP son fundamentales en la exploración, el desarrollo de rampas y la minería selectiva de venas estrechas. Estas máquinas son esenciales para las operaciones que requieren precisión y eficiencia en espacios confinados. La demanda de estos equipos está estrechamente vinculada a los metros de perforación y los presupuestos de prospección, ya que las empresas mineras priorizan soluciones rentables y fiables.

Los fabricantes de equipos originales ofrecen cada vez más actualizaciones modulares de motores y análisis de mantenimiento predictivo como paquetes opcionales para salvaguardar sus márgenes y mantenerse competitivos. Estas características mejoran el rendimiento de los equipos y ayudan a reducir el tiempo de inactividad y los costes operativos, haciéndolos atractivos para los usuarios finales en la industria minera.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Minería de Metales Captura el Potencial Alcista de los Minerales Críticos

Las aplicaciones de minería de metales contribuyeron con el 46,75% del mercado de equipos de minería en España en 2024, gracias al cobre y el zinc en Riotinto y los concentrados polimetálicos ricos en plata en La Romana. La participación del mercado de equipos de minería de España en metales se beneficia de los mandatos de abastecimiento de la UE que favorecen a los proveedores domésticos sobre las importaciones extracomunitarias. La minería de minerales, incluidos el litio y las tierras raras, superará con una CAGR del 7,43% a medida que la demanda de tecnología verde se multiplique hasta 2030.

La extracción de carbón se reduce a una participación de un solo dígito después de que las últimas plantas térmicas de España abandonen la carga base, aunque los trabajos de rehabilitación utilizan bulldozers y camiones cisterna, sosteniendo una demanda de nicho. Los áridos no metálicos ciclan con la producción de la construcción, ofreciendo una carga base estable para los ingresos del segmento del mercado de equipos de minería de España.

Análisis Geográfico

Andalucía ancla la mayor parte de la producción de metales de España y registró una facturación importante en 2024, respaldando la porción regional más significativa de los pedidos de equipos. La expansión subterránea planificada de Cobre Las Cruces para transportadores de alta capacidad, cargadoras eléctricas de batería y bombas de achique de pozos profundos. Las cuotas de agua impuestas por la Junta presionan a los operadores para que adopten filtros de apilamiento en seco y aspersores eléctricos de supresión de polvo, abriendo nichos para los proveedores especializados en circuitos de bajo consumo de agua.

Extremadura sigue al litio, el tungsteno y los metales de tierras raras. El Moto tungsteno apunta a la mayor parte del suministro europeo, encargando molinos de alta presión y espirales de gravedad a fabricantes de equipos originales europeos. Las pequeñas y medianas empresas regionales aprovechan los fondos de Transición Justa de la UE para cofinanciar flotas modernas, ampliando la huella del mercado de equipos de minería en España.

Las provincias del norte, Galicia, Asturias y Castilla y León, ofrecen mano de obra cualificada y proximidad portuaria para las importaciones de equipos. Los equipos Boomer de Epiroc redujeron las rondas de perforación en 40 minutos en El Valle-Boinás, destacando el potencial de productividad cuando la automatización avanzada se combina con equipos competentes. Los puertos de Vigo y Gijón agilizan los módulos de carga pesada entrantes, acortando los tiempos de puesta en marcha de los proyectos en comparación con las puertas de entrada mediterráneas.

Panorama Competitivo

Los grandes grupos globales dominan los contratos estratégicos pero dependen de los distribuidores españoles para el servicio localizado. Los híbridos de modernización presentados por Caterpillar en la feria CES cumplen con los criterios del programa MOVES III, alineando ventas de unidades y anualidades de repuestos a 10 años. El brazo de servicios de Epiroc genera la mayor parte de sus ingresos globales a través de acuerdos basados en resultados que garantizan el tiempo de actividad, un modelo que se replica rápidamente en España. Komatsu invierte en un centro de reconstrucción de componentes en Granada para reducir los tiempos de respuesta.

La diferenciación gira en torno a la electrificación, los gemelos digitales y la tecnología de uso eficiente del agua. ABB y Hitachi Construction Machinery codesarrollan camiones de volteo de batería de 220 t con carga rápida asistida por pantógrafo, obteniendo pedidos anticipados de minas de cobre andaluzas. Las empresas emergentes de robótica de nicho surgidas de subvenciones de investigación de la UE amplían el ancho de banda de innovación, pero la consolidación es probable una vez que los prototipos se comercialicen, dando forma a la estructura futura del mercado de equipos de minería en España.

Líderes de la Industria de Equipos de Minería en España

Caterpillar Inc.

Komatsu Ltd.

Liebherr-Group

Sandvik AB

Epiroc AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: España, con un presupuesto adicional de 400 millones de EUR, ha extendido la iniciativa MOVES III hasta diciembre de 2025, promoviendo el uso de maquinaria pesada de bajas emisiones.

- Marzo de 2025: La Comisión Europea aprobó siete proyectos mineros españoles bajo la Ley de Materias Primas Críticas, desbloqueando permisos simplificados para la movilización de equipos.

- Diciembre de 2024: Cadence Minerals adquirió una participación del 40% en Pompeya Tungsten, señalando un aumento anticipado en la demanda de equipos de perforación y trituradoras. Esta adquisición subraya la creciente importancia del tungsteno en las aplicaciones industriales y refuerza la posición de mercado de Cadence Minerals.

Alcance del Informe del Mercado de Equipos de Minería en España

| Equipos de Minería de Superficie |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento de Minerales |

| Perforadoras y Rompedoras |

| Trituración, Pulverización y Cribado |

| Cargadoras y Camiones de Acarreo |

| Equipos Manuales |

| Equipos Semiautónomos |

| Equipos Totalmente Autónomos |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos |

| Menos de 500 HP |

| 500 - 1.000 HP |

| Más de 1.000 HP |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| Por Tipo de Equipo | Equipos de Minería de Superficie |

| Equipos de Minería Subterránea | |

| Equipos de Procesamiento de Minerales | |

| Perforadoras y Rompedoras | |

| Trituración, Pulverización y Cribado | |

| Cargadoras y Camiones de Acarreo | |

| Por Nivel de Automatización | Equipos Manuales |

| Equipos Semiautónomos | |

| Equipos Totalmente Autónomos | |

| Por Tipo de Tren de Potencia | Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos | |

| Por Potencia de Salida | Menos de 500 HP |

| 500 - 1.000 HP | |

| Más de 1.000 HP | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales | |

| Minería de Carbón |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de minería en España en 2025?

Se sitúa en 345,20 millones de USD, con una CAGR del 4,12% proyectada hasta 2030.

¿Qué región española impulsa la mayor participación del gasto en equipos de minería?

Andalucía representa la mayor parte de la producción nacional de metales, convirtiéndola en el principal comprador de maquinaria pesada.

¿Qué incentivos respaldan la electrificación de la maquinaria minera pesada en España?

El programa MOVES III ofrece 400 millones de EUR en subsidios más una deducción fiscal del 15% sobre los equipos eléctricos que cumplan los requisitos.

¿Qué tipo de equipo tiene la mayor participación en los ingresos del sector minero de España?

Los sistemas de minería de superficie lideran con el 45,27% de los ingresos del mercado de equipos de minería en España en 2024.

¿Cómo están afectando los contratos de mantenimiento basados en el rendimiento a los ciclos de adquisición?

Las cláusulas de tiempo de actividad garantizado acortan los intervalos de reemplazo y transfieren el riesgo a los fabricantes de equipos originales, acelerando las compras de nuevos equipos.

Última actualización de la página el: