Tamaño y Participación del Mercado de Equipos Mineros de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

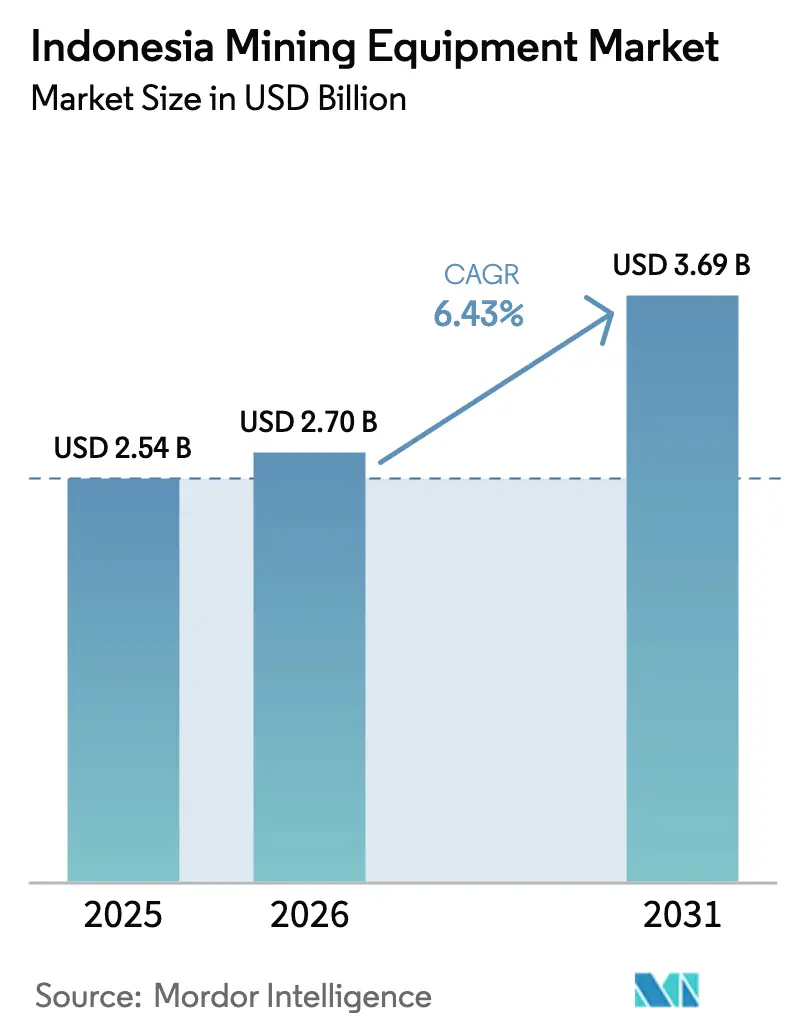

| Tamaño del mercado en el año base (2025) | 2.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Mineros de Indonesia por Mordor Intelligence

El tamaño del mercado de equipos mineros de Indonesia fue valorado en USD 2.540 millones en 2025 y se estima que crecerá desde USD 2.700 millones en 2026 hasta alcanzar USD 3.690 millones en 2031, a una CAGR del 6,43% durante el período de pronóstico (2026-2031). Esta trayectoria refleja el giro de Indonesia desde las exportaciones de mineral bruto hacia el procesamiento mineral integrado y la fabricación de metales para baterías. Los yacimientos de mineral más profundos y las presiones de productividad impulsan la adopción de sistemas subterráneos, semiautónomos y totalmente autónomos, mientras que los vehículos eléctricos de batería (BEV) compactos resultan atractivos para los pequeños mineros contratistas que buscan ahorros en combustible y una implementación más rápida. El mercado de equipos mineros de Indonesia también se beneficia de los incentivos gubernamentales para la agregación de valor doméstico, los requisitos de seguridad impulsados por los seguros y un impulso multifacético para digitalizar las operaciones con el fin de aumentar el tiempo de actividad y reducir la exposición laboral. Mientras tanto, la ciclicidad de los precios del carbón, las normas más estrictas sobre el diésel y la limitada energía de red en la remota Papua y el este de Kalimantan moderan los ciclos de adquisición, pero estos vientos en contra son superados por el impulso a largo plazo de la electrificación y la cadena de suministro de vehículos eléctricos.

Conclusiones Clave del Informe

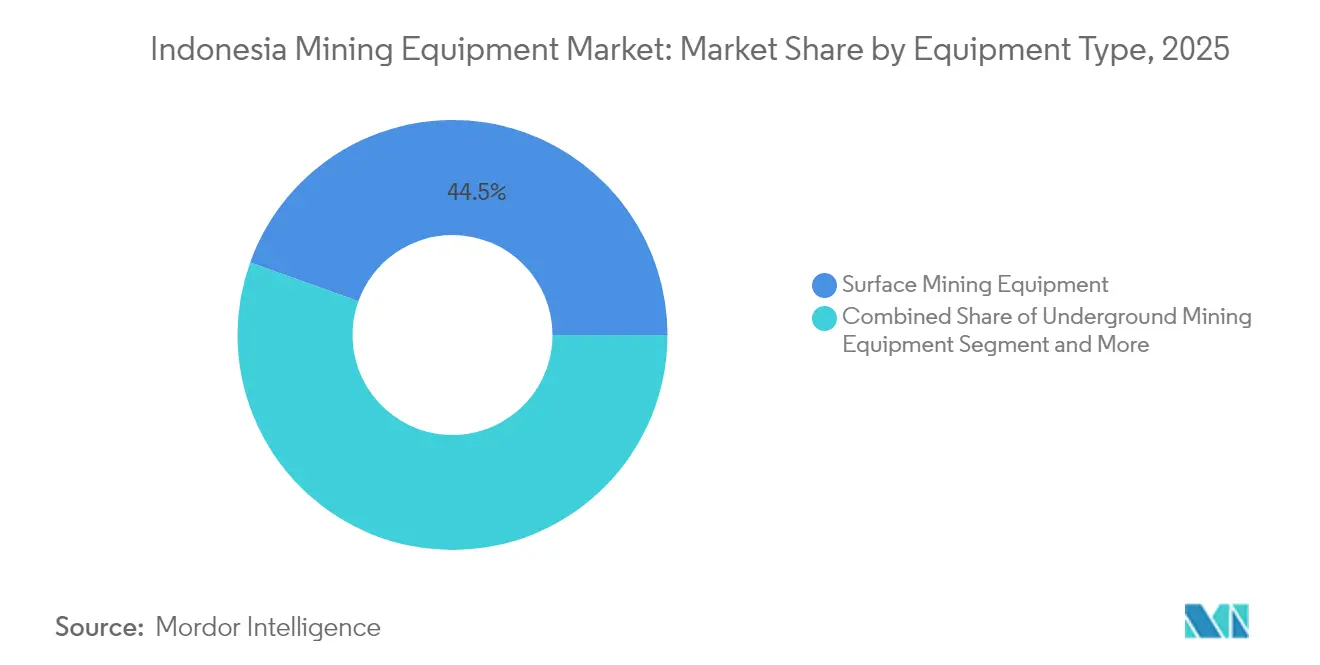

- Por tipo de equipo, los equipos de minería de superficie lideraron con una participación del 44,52% en el mercado de equipos mineros de Indonesia en 2025; se proyecta que la minería subterránea se expandirá a una CAGR del 8,17% hasta 2031.

- Por nivel de automatización, los equipos manuales representaron una participación del 64,38% en el mercado de equipos mineros de Indonesia en 2025, mientras que los sistemas totalmente autónomos están preparados para el crecimiento más rápido con una CAGR del 10,02% durante el período de pronóstico.

- Por tren de potencia, las plataformas de combustión interna dominaron con una participación del 78,62% en el mercado de equipos mineros de Indonesia en 2025; los vehículos eléctricos están preparados para crecer a una CAGR del 12,05% entre 2026 y 2031.

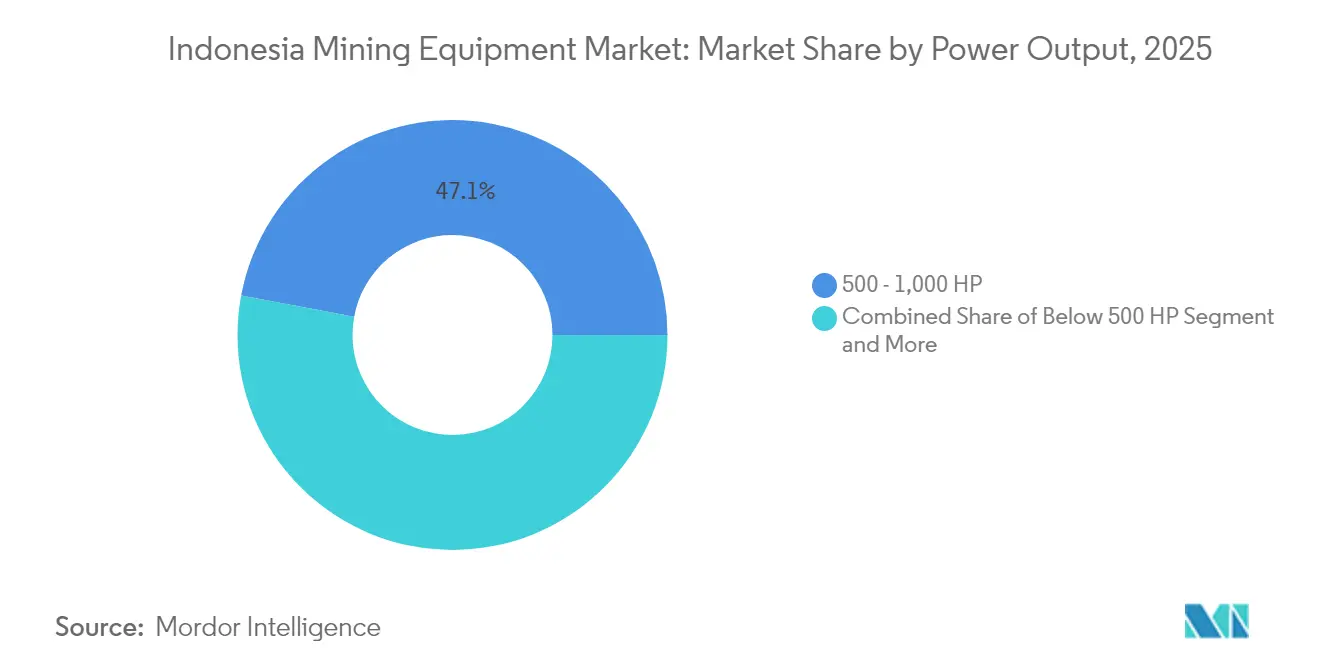

- Por potencia de salida, la banda de 500-1.000 HP capturó una participación del 47,06% en el mercado de equipos mineros de Indonesia en 2025, mientras que los equipos de menos de 500 HP avanzan a una CAGR del 9,48% hasta 2031.

- Por aplicación, la minería de carbón mantuvo una participación del 49,15% en el mercado de equipos mineros de Indonesia en 2025; la minería de metales representa el caso de uso de más rápido crecimiento, con una CAGR del 10,55% durante el período de perspectiva.

- Por región, Kalimantan generó una participación del 41,98% en el mercado de equipos mineros de Indonesia en 2025, mientras que se prevé que Sulawesi registre la CAGR regional más alta del 9,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos Mineros de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandato de Procesamiento Aguas Abajo | +1.8% | Sulawesi, Kalimantan | Mediano plazo (2-4 años) |

| Desarrollo de Níquel y Cobre para la Cadena de Suministro de Vehículos Eléctricos | +1.5% | Sulawesi, Papua | Largo plazo (≥ 4 años) |

| Adopción de Digitalización y Autonomía | +1.2% | Java, Kalimantan | Mediano plazo (2-4 años) |

| Transición de Pequeños Contratistas hacia BEV Compactos | +0.9% | Sumatra, Kalimantan | Corto plazo (≤ 2 años) |

| Normas de Contenido Local (TKDN) que Impulsan Oportunidades de Modernización. | +0.7% | Nacional con enfoque de fabricación en Java | Mediano plazo (2-4 años) |

| Adopción Impulsada por Seguros de Tecnologías de Prevención de Colisiones | +0.4% | Nacional, priorizada en operaciones subterráneas de alto riesgo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Mandato Gubernamental de Procesamiento Aguas Abajo Acelera la Demanda de Equipos de Procesamiento Mineral

El mandato aguas abajo que prohíbe las exportaciones de níquel sin procesar y restringe los envíos de concentrado de cobre a partir de 2025 ya ha sido habilitado para tres fundidoras HPAL de Vale Indonesia en Sulawesi. Cada instalación requiere autoclaves de lixiviación ácida a alta presión, plantas de ácido sulfúrico y circuitos de precipitado de hidróxido mixto que van mucho más allá del alcance de las flotas convencionales de minería a cielo abierto. Los fabricantes de equipos originales que integran paquetes de control mecánico, de procesos y de contenido local se benefician más, ya que los titulares de licencias IUPK enfrentan plazos estrictos. La política reorienta el mercado de equipos mineros de Indonesia hacia bienes de capital a nivel de planta, al tiempo que estimula oportunidades en el mercado de posventa en el revestimiento de reemplazo, la reparación de válvulas y el manejo de reactivos de proceso.

Expansión de Proyectos de Níquel y Cobre para la Cadena de Suministro de Vehículos Eléctricos

Indonesia contribuye con la mayor parte de la producción mundial de níquel, y los fabricantes de baterías para vehículos eléctricos se apresuran a asegurar el suministro. La extensión de la licencia de 20 años de Vale Indonesia y las asociaciones vinculadas a Tesla subrayan horizontes de varias décadas para las líneas de mina a cátodo. En el lado del cobre, Petromindo prevé que la producción minera superará las 1.019 kt en 2024, a medida que avanzan la planta de 900 kt/a de Amman Mineral y la fundidora de 700 kt/a de Fakfak de Freeport. Estos complejos consumen huellas de equipos integrados —transportadores de pozo a puerto, plantas de energía de 200 MW y hornos de ánodo— desplazando las adquisiciones hacia activos de alto rendimiento y control digital. La demanda también se inclina hacia cristalizadores de precisión capaces de producir sulfato de níquel de grado batería, abriendo espacios en blanco para especialistas en procesos químicos dentro del mercado de equipos mineros de Indonesia.

Iniciativas de Digitalización y Autonomía para Aumentar la Productividad y la Seguridad

La escasez de mano de obra calificada y los pozos más profundos impulsan a los operadores hacia la automatización. Epiroc amplió las instalaciones de Yakarta en 2025 para ensamblar localmente plataformas de perforación de superficie autónomas, mientras que Sandvik aumentó los ingenieros de servicio de campo en Indonesia para los despliegues de AutoMine [1]"Hoja de Ruta de AutoMine para ASEAN,", División de Automatización de SANDVIK, sandvik.com. Los paquetes de modernización de conciencia de colisiones de Caterpillar implementados en múltiples minas de carbón de Kalimantan redujeron los incidentes registrables en un 25% en 2024, lo que hizo que las aseguradoras estuvieran más dispuestas a reducir las primas [2]"Debut de Sistemas de Conciencia de Colisiones en Asia-Pacífico,", Oficina de Prensa de Caterpillar, caterpillar.com. Los paquetes HxGN MineProtect de Hexagon y las locomotoras eléctricas de batería FLXdrive de Wabtec combinan seguridad y ahorro de energía, alineándose con el impulso de los reguladores hacia un monitoreo minero integral. A medida que las plataformas basadas en la nube de KHA ofrecen paneles de control de salud de equipos en tiempo real, las conversaciones de adquisición giran cada vez más en torno al análisis de datos durante toda la vida útil en lugar de la potencia inicial, reformando los criterios de evaluación de proveedores en el mercado de equipos mineros de Indonesia.

Auge de Pequeños Mineros Contratistas que Necesitan Flotas de BEV Compactos

El mercado de equipos mineros de Indonesia está evolucionando rápidamente, con mineros contratistas más pequeños que impulsan la demanda de máquinas compactas de batería. Empresas como PT Riung Mitra Lestari están cambiando a cargadoras eléctricas para reducir los costos operativos y cumplir con las normas de emisiones en áreas remotas. Los fabricantes de equipos originales que ofrecen sistemas modulares de carga e intercambio de baterías están ganando tracción temprana, mientras que los modelos de financiamiento ahora incluyen el reparto de créditos de carbono. Este ágil segmento de compradores está acelerando la localización y la innovación en formatos de equipos más pequeños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclicidad de los Precios del Carbón | -1.1% | Kalimantan, Sumatra | Corto plazo (≤ 2 años) |

| Normas Más Estrictas de Emisiones de Diésel e Impuesto al Carbono | -0.8% | Enfoque en Java | Mediano plazo (2-4 años) |

| Déficits de Energía de Red en Sitios Remotos que Retrasan la Electrificación | -0.6% | Este de Indonesia, Papua y Kalimantan remoto | Largo plazo (≥ 4 años) |

| Escasez de Técnicos Calificados para Sistemas Avanzados | -0.4% | Nacional, aguda en roles especializados de automatización | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclicidad de los Precios del Carbón que Difiere el CAPEX de Nuevos Equipos

Las caídas en los precios del carbón térmico han llevado a los principales productores a reducir el gasto de capital, retrasando las renovaciones de flotas y reduciendo los pedidos de excavadoras hidráulicas y camiones de 200 toneladas. Si bien la demanda cae a corto plazo, las tendencias históricas en Indonesia muestran ciclos de recuperación rápidos una vez que los precios repuntan. Para gestionar la volatilidad de los ingresos, las empresas dependen cada vez más de los servicios de posventa, los programas de reutilización de componentes y los alquileres, desplazando los márgenes hacia el mantenimiento en lugar de las ventas de nuevos equipos.

Normas Más Estrictas de Emisiones de Diésel y Exposición al Impuesto al Carbono

Los mandatos de motores diésel Euro IV para máquinas fuera de carretera entran en vigor en los principales puertos de Java en 2026, lo que obliga a costosas modernizaciones o retiros anticipados. Los operadores se enfrentan a una elección entre motores más limpios, kits híbridos o BEV, lo que complica las adquisiciones y la elaboración de presupuestos. Para los proveedores, la certificación, la homologación y la prueba de contenido local añaden carga administrativa, alargando los plazos de comercialización y amortiguando ligeramente la CAGR general del mercado de equipos mineros de Indonesia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Minería de Superficie Domina a Pesar del Crecimiento Subterráneo

Los equipos de minería de superficie generaron una participación del 44,52% en el mercado de equipos mineros de Indonesia en 2025, respaldados por las operaciones de carbón de Kalimantan y laterita de Sulawesi que favorecen excavadoras de 120 toneladas, camiones de acarreo de 200 toneladas y transportadores móviles. Aunque representa solo una participación de mediados de la adolescencia, la maquinaria subterránea ofrece la CAGR más rápida del 8,17% a medida que los filones de cobre y oro de alta ley en Papua se profundizan. Los activos de procesamiento mineral vinculados a las plantas HPAL de níquel ahora equivalen a más de una cuarta parte de las nuevas tuberías de inversión de capital. Esto confirma un giro aguas abajo dentro del tamaño del mercado de equipos mineros de Indonesia hacia la tecnología de procesos. La demanda de trituradoras, cribas y molinos autógenos aumenta en los sitios de fundición y en los centros de beneficio en boca de mina requeridos bajo las cuotas de procesamiento doméstico.

Un entorno regulatorio favorable y las estrategias integradas de mina a metal garantizan volúmenes de licitación saludables para los fabricantes de equipos originales que abarcan plantas móviles y fijas. Las marcas globales con una sólida infraestructura local de posventa, junto con los crecientes participantes chinos, compiten ferozmente en garantías de costo total de propiedad. Mientras tanto, los especialistas de nicho que suministran bombas de lodo, módulos de automatización de válvulas y materiales de alta temperatura ven un crecimiento de dos dígitos a raíz de los lanzamientos de fundidoras. Tal diversidad de oportunidades mantiene una mezcla de ingresos equilibrada dentro del mercado de equipos mineros de Indonesia.

Por Nivel de Automatización: Las Operaciones Manuales Transicionan hacia Sistemas Autónomos

Las flotas manuales aún mantienen una participación mayoritaria del 64,38% en el mercado de equipos mineros de Indonesia en 2025, lo que refleja la abundante mano de obra de bajo costo de Indonesia y los protocolos operativos establecidos. Sin embargo, los mandatos de seguridad y la caída de los costos de conectividad impulsan actualizaciones año tras año hacia topadoras semiautónomas, palas con asistencia al operador y redes de colisión basadas en radar. Antes confinado a las megaminas al estilo de Pilbara, el acarreo totalmente autónomo ahora se está pilotando en dos minas de carbón del este de Kalimantan utilizando camiones Komatsu de 100 toneladas. Se prevé que el segmento aumente a una CAGR del 10,02% a medida que las aseguradoras vinculan los descuentos en primas a la adopción de tecnología, impulsando así a los mineros de nivel medio reacios.

El análisis del ciclo de vida, el mantenimiento predictivo y las salas de control centralizadas se convierten en propuestas de valor cruciales. Los proveedores se diferencian a través de software de arquitectura abierta que puede superponerse a flotas mixtas de fabricantes de equipos originales, alentando a los operadores de minas a migrar progresivamente sin activos varados. En consecuencia, el mercado de equipos mineros de Indonesia es testigo de un giro gradual pero acelerado desde las conversaciones centradas en la potencia hacia los contratos de rendimiento basados en datos.

Por Tipo de Tren de Potencia: El Dominio de los Motores de Combustión Interna es Desafiado por la Transición Eléctrica

Los equipos de combustión interna retuvieron una participación del 78,62% en el mercado de equipos mineros de Indonesia en 2025. El diésel de alto contenido de azufre está fácilmente disponible cerca de los centros de suministro de Balikpapan, y décadas de experiencia en mantenimiento respaldan estas flotas. Sin embargo, las mejoras en la densidad de los paquetes de baterías y la caída de los costos del litio-hierro-fosfato reducen las brechas en el costo total de propiedad. La porción de BEV está en una trayectoria de CAGR del 12,05%, especialmente en entornos subterráneos y de cantera de corto recorrido donde los ahorros en ventilación amplifican los retornos. Los híbridos desempeñan un papel intermedio, dando flexibilidad a los mineros mientras los desarrollos de energía de red se retrasan, especialmente en Papua.

El tamaño del mercado de equipos mineros de Indonesia para trenes de potencia eléctricos gana impulso gracias a los incentivos fiscales favorables sobre los paquetes ensamblados localmente y la producción doméstica de cátodos ricos en níquel que reduce las facturas de importación de baterías. Los estándares de carga, la interoperabilidad y las regulaciones de eliminación segura siguen en progreso, pero están mejorando a través de grupos de trabajo de múltiples partes interesadas liderados por el Ministerio de Energía.

Por Potencia de Salida: Equipos de Rango Medio Optimizados para las Condiciones Indonesias

Los equipos en la banda de 500-1.000 HP comandaron una participación del 47,06% en el mercado de equipos mineros de Indonesia en 2025, adaptándose a los volúmenes de sobrecarga, las pendientes de las vías de acarreo y los anchos de los pozos comunes en los sitios de carbón y laterita indonesios. Las unidades de menos de 500 HP crecieron a una CAGR del 9,48% durante el período de pronóstico, impulsadas por mineros contratistas que abren pozos satélite con menores relaciones de desmonte y que favorecen equipos ágiles. Los gigantes de más de 1.000 HP siguen siendo un nicho, utilizados principalmente en la extracción de cobre a escala Grasberg o en la remoción de sobrecarga de KPC, donde las economías de escala justifican la capacidad bruta.

Los fabricantes de equipos originales se adaptan ofreciendo diseños de bastidor modular que abarcan de 400 a 900 HP, lo que permite a los clientes actualizar los trenes de potencia o agregar módulos BEV sin cambiar el chasis. Los distribuidores como United Tractors almacenan catálogos de repuestos escalonados para respaldar la intercambiabilidad entre modelos, reduciendo el tiempo de inactividad y los costos de mantenimiento en todo el mercado de equipos mineros de Indonesia.

Por Aplicación: El Liderazgo de la Minería de Carbón es Desafiado por el Crecimiento de la Minería de Metales

La extracción de carbón sigue representando el 49,15% del mercado de equipos mineros de Indonesia en 2025, debido al estatus de Indonesia como uno de los tres principales exportadores y a los tonelajes de obligación del mercado doméstico. Sin embargo, la CAGR del 10,55% en equipos de minería de metales, particularmente para níquel y cobre, desplaza el peso estratégico. Las cadenas de suministro integradas de baterías para vehículos eléctricos requieren plantas HPAL, autoclaves de oxidación a presión y celdas de extracción por solventes y electrodeposición, ampliando el espectro tecnológico.

A medida que los proyectos de cobre en Sumbawa y Fakfak demandan cargadoras de hundimiento por bloques y pozos de gran diámetro, se abren nuevos grupos de adquisición para fabricantes de equipos originales especializados menos expuestos a los ciclos del carbón. Las tecnologías de segregación de ganga mineral, apilamiento en seco de finos y relleno en pasta de relaves también cobran impulso a medida que se intensifica el escrutinio ambiental. En conjunto, estas tendencias diversifican los flujos de ingresos y fortalecen la resiliencia dentro del mercado de equipos mineros de Indonesia.

Análisis Geográfico

Kalimantan generó el 41,98% de la demanda de equipos en 2025, respaldada por concesiones de carbón maduras y proyectos emergentes de níquel laterítico cerca de los parques industriales del norte de Kalimantan. La sólida infraestructura de carreteras y puertos permite el suministro confiable de grandes excavadoras, camiones de acarreo y consumibles de perforación. Los principales productores implementan software de gestión de flotas para reducir el tiempo de inactividad, impulsando a los distribuidores locales hacia paquetes de mantenimiento de mayor tecnología y centros de monitoreo remoto.

Java, a pesar de la mínima actividad minera, funciona como el núcleo logístico y de fabricación. La sede de United Tractors en Yakarta orquesta la distribución de piezas, el financiamiento de arrendamientos y la capacitación de operadores para flotas a nivel nacional. Múltiples fabricantes de equipos originales operan líneas de ensamblaje en despiece en Java Occidental para cumplir con las cuotas de contenido local, creando un ecosistema auxiliar para cilindros hidráulicos, arneses de control y reconstrucciones de tren de rodaje, anclando aún más el mercado de equipos mineros de Indonesia en la isla.

Sulawesi registra el crecimiento más rápido hasta 2031 con una CAGR del 9,72%. Las masivas líneas HPAL, MHP y matte en Morowali y Pomalaa obligan a envíos de autoclaves que superan las 600 t cada uno, además de torres de ácido sulfúrico, plantas de oxígeno y sistemas de accionamiento ABB. Los consorcios chinos agilizan los calendarios de ingeniería, adquisición y construcción, acelerando el flujo de equipos incluso antes de que las minas alcancen el estado estacionario. Sumatra mantiene pedidos estables vinculados al carbón, atendiendo la demanda de la empresa estatal PLN y las exportaciones marítimas a través de Lampung. Papua sigue siendo una frontera emergente donde la expansión del hundimiento por bloques de Freeport y la delineación de reservas de Oro de Wabu generan contratos de trabajo preliminar. La lejanía de la región y la limitada energía de red inclinan las adquisiciones hacia soluciones diésel-híbridas y de almacenamiento de energía, subrayando los matices localizados en el mercado de equipos mineros de Indonesia.

Panorama Competitivo

El mercado muestra una fragmentación moderada, con actores clave que compiten a través de sólidas redes de distribuidores, asociaciones locales y estrategias de productos. Caterpillar se beneficia de la fortaleza logística de Trakindo y United Tractors, mientras que Komatsu aprovecha la demanda cautiva de PAMA. Hitachi impulsa su presencia en excavadoras a través de incentivos de ensamblaje local. Las marcas chinas como Sany y XCMG se multiplican a través de financiamiento combinado, aunque el soporte de posventa sigue siendo un desafío. Mientras tanto, FLSmidth y Metso se centran en equipos para plantas de proceso, y Epiroc y Sandvik compiten en tecnologías de automatización de alto margen.

Las estrategias ganadoras enfatizan la integración de la pila tecnológica, el cumplimiento de TKDN y los contratos de rendimiento durante el ciclo de vida. Hexagon vincula las suscripciones de software al hardware de prevención de colisiones, creando ingresos de anualidades. Mientras tanto, los fabricantes indonesios colaboran con licenciantes globales para producir recipientes a presión localmente, apoyando la eficiencia de costos y las cuotas regulatorias. En consecuencia, el mercado de equipos mineros de Indonesia recompensa a los participantes capaces de combinar bienes de capital, capas digitales y financiamiento dentro de una sola propuesta.

Líderes de la Industria de Equipos Mineros de Indonesia

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co. Ltd.

Epiroc AB

Sandvik AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Vale Indonesia buscó hasta USD 1.200 millones en financiamiento para la expansión de minas y fundidoras en 2026-2027, lo que indica importantes licitaciones de equipos próximas.

- Septiembre de 2024: Volvo Construction Equipment presentó la cargadora de ruedas eléctrica L120, su última máquina eléctrica, a los clientes en Indonesia. Este lanzamiento convirtió a la L120 Eléctrica en la máquina eléctrica más grande que Volvo CE ofrece en el mercado indonesio.

Alcance del Informe del Mercado de Equipos Mineros de Indonesia

| Equipos de Minería de Superficie |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento Mineral |

| Perforadoras y Rompedoras |

| Trituración, Pulverización y Cribado |

| Cargadoras y Camiones de Acarreo |

| Equipos Manuales |

| Equipos Semiautónomos |

| Equipos Totalmente Autónomos |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos |

| Menos de 500 HP |

| 500 - 1.000 HP |

| Más de 1.000 HP |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| Sumatra |

| Java |

| Kalimantan |

| Sulawesi |

| Papua |

| Por Tipo de Equipo | Equipos de Minería de Superficie |

| Equipos de Minería Subterránea | |

| Equipos de Procesamiento Mineral | |

| Perforadoras y Rompedoras | |

| Trituración, Pulverización y Cribado | |

| Cargadoras y Camiones de Acarreo | |

| Por Nivel de Automatización | Equipos Manuales |

| Equipos Semiautónomos | |

| Equipos Totalmente Autónomos | |

| Por Tipo de Tren de Potencia | Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos | |

| Por Potencia de Salida | Menos de 500 HP |

| 500 - 1.000 HP | |

| Más de 1.000 HP | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales | |

| Minería de Carbón | |

| Por Región | Sumatra |

| Java | |

| Kalimantan | |

| Sulawesi | |

| Papua |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos mineros de Indonesia en 2026?

Está valorado en USD 2.700 millones en 2026.

¿Cuál es la CAGR esperada para la demanda de equipos mineros en Indonesia?

Se proyecta que la demanda crecerá a una CAGR del 6,43% entre 2026 y 2031.

¿Qué segmento muestra el crecimiento más rápido en el panorama de equipos mineros de Indonesia?

Los equipos totalmente autónomos lideran con una CAGR del 10,02% debido a los mandatos de seguridad y las ganancias de productividad.

¿Cómo influyen el impuesto al carbono y las normas de emisiones en las elecciones de flotas?

El aumento de los costos del impuesto al carbono y los mandatos de motores Euro IV impulsan a los operadores hacia trenes de potencia eléctricos de batería o híbridos a pesar de los mayores precios iniciales.

¿Por qué es importante Sulawesi para los proveedores de equipos?

Los masivos proyectos de níquel HPAL y MHP que impulsan inversiones integradas de mina a fundidora convierten a Sulawesi en el mercado regional de más rápido crecimiento.

Última actualización de la página el: