Tamaño y Participación del Mercado de Amplificadores de Bajo Ruido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.06% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Amplificadores de Bajo Ruido por Mordor Intelligence

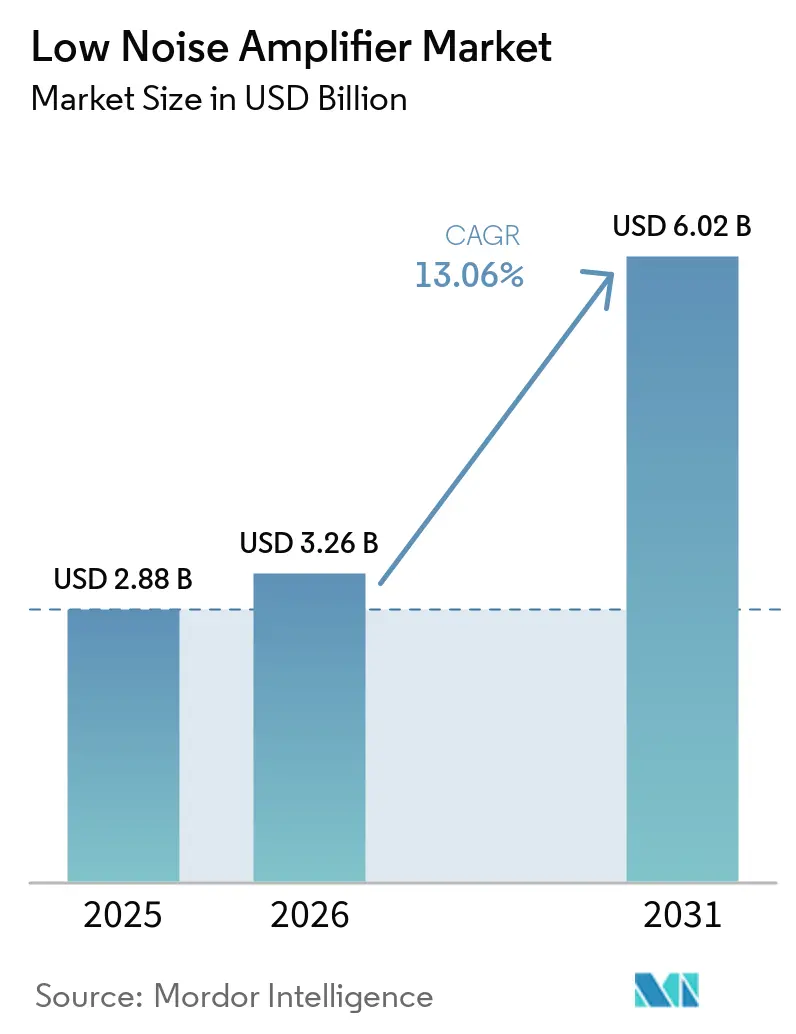

Se espera que el tamaño del mercado de amplificadores de bajo ruido aumente de USD 2,88 mil millones en 2025 a USD 3,26 mil millones en 2026 y alcance USD 6,02 mil millones en 2031, creciendo a una CAGR del 13,06% durante 2026-2031. El crecimiento está siendo moldeado por los despliegues de 5G MIMO masivo, la construcción de constelaciones de satélites en órbita baja terrestre, las actualizaciones de radar automotriz y los primeros programas comerciales de computación cuántica, todos los cuales se apoyan en la misma base de semiconductores compuestos. El mercado de amplificadores de bajo ruido es inusual porque la demanda está creciendo más rápido que la capacidad disponible de obleas de GaAs y GaN, manteniendo el suministro ajustado incluso cuando más aplicaciones migran hacia cadenas de recepción de mayor frecuencia y menor ruido. Las unidades de radio 5G en las bandas n77 y n79 necesitan figuras de ruido bajas en canales más amplios, lo que eleva el recuento de amplificadores de bajo ruido por sitio muy por encima de lo que requerían las generaciones móviles anteriores. Las puertas de enlace satelitales, los buses satelitales, las plataformas ADAS automotrices y las cadenas de lectura criogénicas también están ampliando la base de compradores, lo que significa que el mercado de amplificadores de bajo ruido ahora atiende simultáneamente tanto programas de alto volumen como de alta fiabilidad. La fortaleza competitiva, por lo tanto, depende del acceso a obleas, la profundidad de calificación y la capacidad de soportar diseños discretos, modulares y especializados criogénicos o de grado espacial sin perder velocidad de entrega.

Conclusiones Clave del Informe

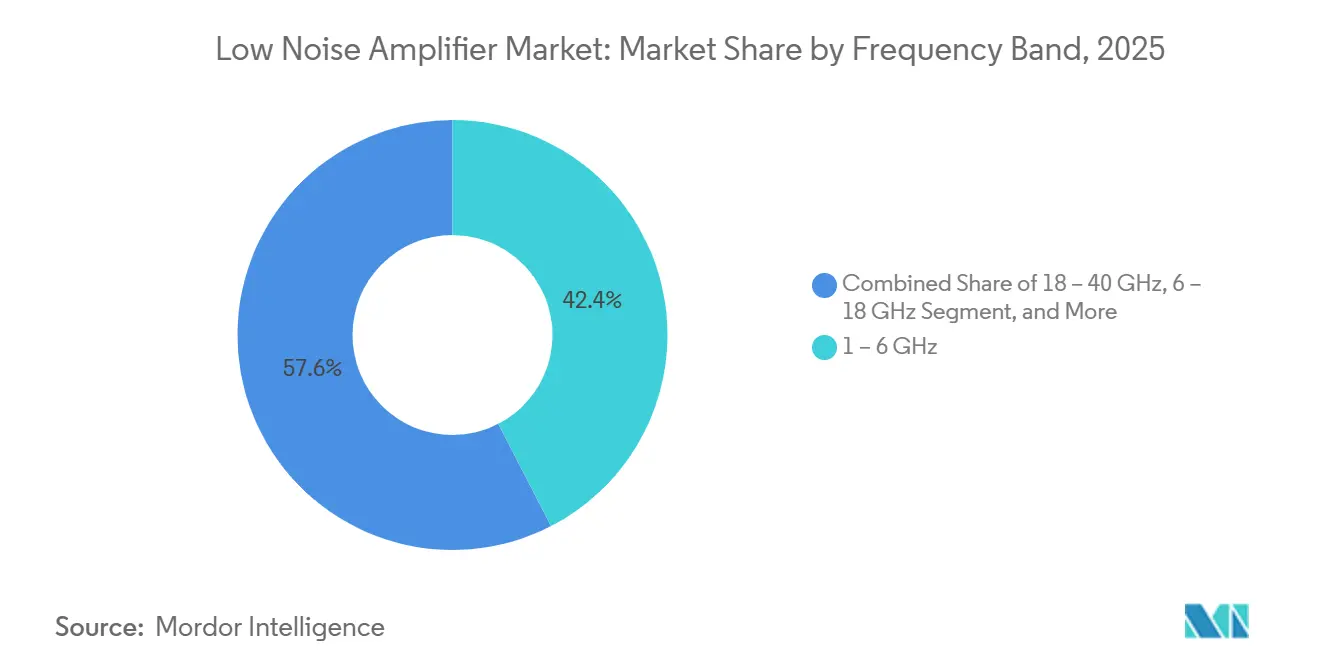

- Por banda de frecuencia, el segmento de 1-6 GHz lideró con una participación del 42,42% en 2025, mientras que se proyecta que el segmento de 18-40 GHz se expanda a una CAGR del 16,53% hasta 2031.

- Por tecnología de semiconductores, GaAs mantuvo la mayor participación con un 38,52% en 2025, mientras que se espera que GaN registre el crecimiento más rápido con un 15,65% hasta 2031.

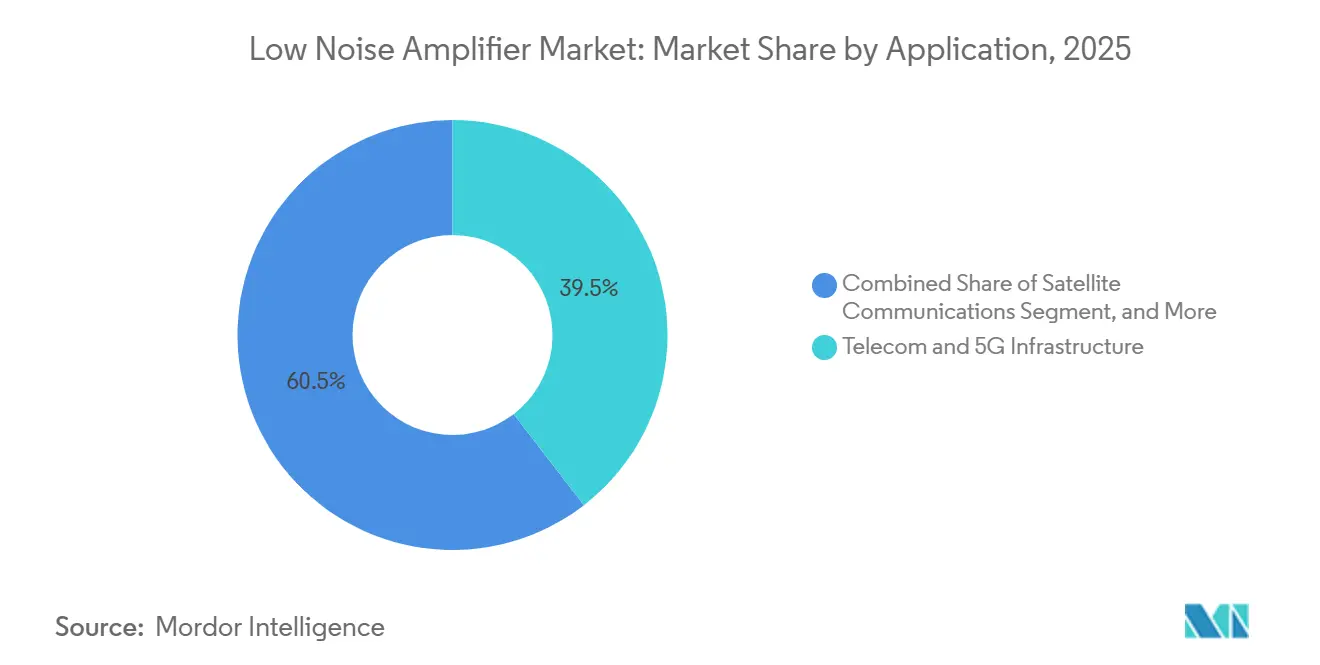

- Por aplicación, Telecomunicaciones e Infraestructura 5G capturó el 39,53% del tamaño del mercado de amplificadores de bajo ruido en 2025, mientras que se proyecta que Comunicaciones por Satélite avance a una CAGR del 17,42% hasta 2031.

- Por arquitectura y factor de forma, los amplificadores de bajo ruido MMIC representaron el 41,34% en 2025, mientras que se proyecta que las arquitecturas de amplificadores de bajo ruido criogénicos crezcan a una CAGR del 15,75% hasta 2031.

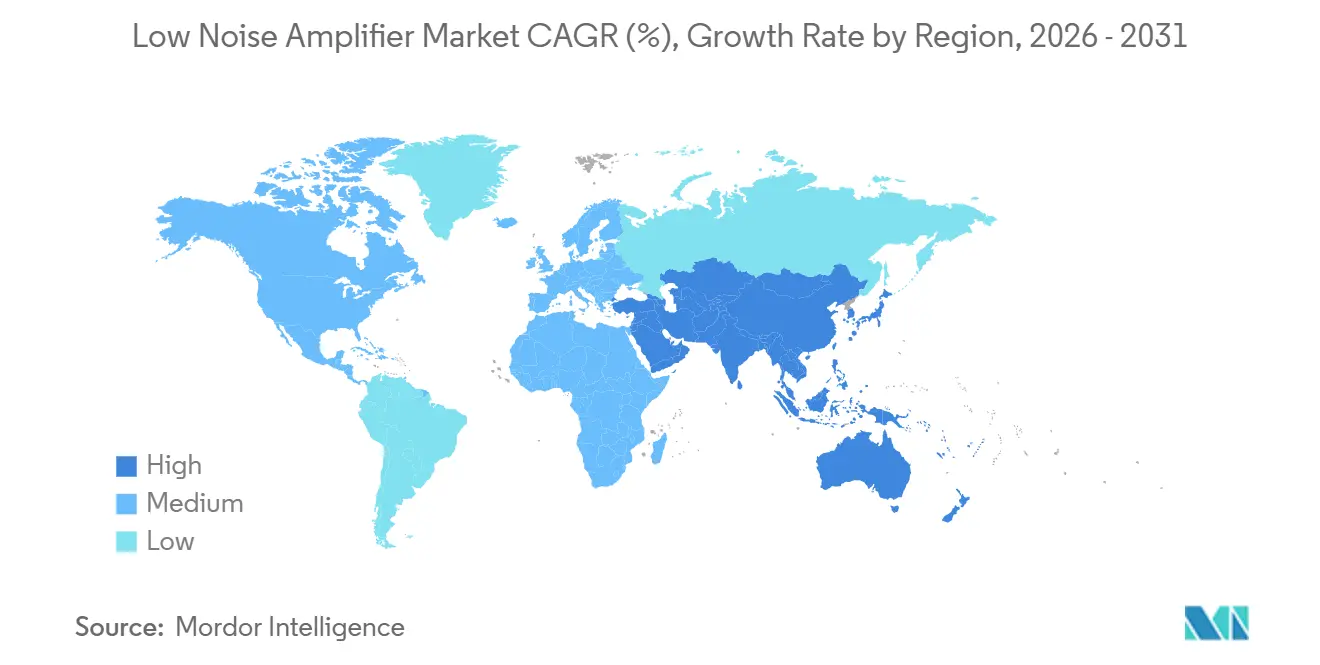

- Por geografía, Asia-Pacífico mantuvo el 40,75% de la participación del mercado de amplificadores de bajo ruido en 2025, mientras que se proyecta que Oriente Medio y África se expandan a una CAGR del 17,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Amplificadores de Bajo Ruido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de Estaciones Base 5G y Ondas Milimétricas | +3.2% | Global, con ganancias tempranas en América del Norte, China y Corea del Sur | Mediano plazo (2-4 años) |

| Proliferación de Constelaciones de Satélites en Órbita Baja Terrestre | +2.8% | Global, concentrado en América del Norte y Europa para la infraestructura de despliegue | Largo plazo (≥ 4 años) |

| Migración del Radar Automotriz a ADAS de 77-79 GHz | +2.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Base Instalada de Dispositivos GNSS e IoT | +1.9% | Núcleo en Asia-Pacífico, con desbordamiento hacia Oriente Medio y África y América del Sur | Corto plazo (≤ 2 años) |

| Amplificadores de Bajo Ruido Criogénicos para la Escalada de la Computación Cuántica | +1.4% | Centros de investigación de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Programas de Microsatélites Meteorológicos y de Observación de la Tierra | +1.2% | Global, liderado por programas respaldados por gobiernos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Despliegue de Estaciones Base 5G y Ondas Milimétricas Acelera la Demanda de Infraestructura

Los despliegues comerciales de 5G en las bandas n77 y n79 ahora requieren cadenas de recepción con figuras de ruido inferiores a 2,5 dB mientras mantienen alta linealidad en anchos de canal superiores a 100 MHz. Los arreglos MIMO masivo multiplican los recuentos de amplificadores de bajo ruido por unidad de radio, y los recientes dispositivos GaN de 70 nm sobre SiC logran 2,8 dB a 83 GHz, demostrando la idoneidad del GaN para estaciones base de ondas milimétricas.[1]Fabian Thome et al., "Un MMIC de Amplificador de Bajo Ruido de Banda Ancha E/W," ieee.org Los límites revisados de emisión fuera de banda de la FCC en las bandas de 24 GHz favorecen arquitecturas con filtrado de rechazo más robusto. Simultáneamente, las técnicas de amplificadores de potencia con seguimiento de envolvente están elevando los requisitos de sensibilidad de la ruta de recepción, impulsando aún más la demanda de amplificadores de bajo ruido. Ese resultado importa en el mercado de amplificadores de bajo ruido porque respalda un conjunto más amplio de opciones de materiales y procesos para frentes de radio densos que deben equilibrar ruido, potencia y rendimiento térmico. Los requisitos de filtrado más estrictos en las rutas de recepción de mayor frecuencia también están elevando los requisitos de sensibilidad del extremo frontal, haciendo que las especificaciones de los amplificadores de bajo ruido sean más exigentes de lo que el estándar de radio por sí solo sugeriría. Los proveedores que pueden combinar figuras de ruido bajas con producción repetible a escala están, por lo tanto, mejor posicionados a medida que el mercado de amplificadores de bajo ruido continúa siguiendo la densidad de radio 5G en lugar del simple crecimiento de suscriptores.

Las Constelaciones de Satélites en Órbita Baja Terrestre Impulsan la Innovación en Amplificadores de Bajo Ruido Multibanda

Las ventajas de latencia de 6 a 30 ms, en comparación con los 280 ms de los enlaces geoestacionarios, obligan a los operadores de satélites a especificar amplificadores de bajo ruido que conmuten rápidamente entre las bandas Ku, Ka y Q. Los dispositivos de Fraunhofer con figuras de ruido de 1,0 a 1,2 dB a 54 GHz en el Satélite Meteorológico Ártico destacan la demanda de diseños de ultra bajo ruido tolerantes a la radiación.[2]Qorvo, "Avanzando en las Comunicaciones: El Papel de los Satélites en Órbita Baja Terrestre," qorvo.com El respaldo de la versión 18 del 3GPP a las redes no terrestres exige la operación de amplificadores de bajo ruido en modo dual, impulsando la innovación en MMIC de banda ancha. Como resultado, el mercado de amplificadores de bajo ruido está siendo moldeado cada vez más por programas espaciales comerciales que avanzan más rápido que los ciclos de adquisición gubernamentales tradicionales y exigen tanto amplitud de frecuencia como disciplina de entrega certificada.

La Evolución del Radar Automotriz Más Allá de los 77 GHz Desbloquea el Potencial de ADAS

El cambio del sector automotriz de 24 GHz a 77-79 GHz ha catalizado nuevos requisitos para los amplificadores de bajo ruido; STMicroelectronics reporta envíos crecientes de conjuntos de chips de radar RFCMOS optimizados para formación de haces multicanal. La investigación y desarrollo de imec sobre prototipos de radar a 140 GHz subraya las ganancias futuras en resolución, aunque la armonización regulatoria sigue pendiente. Las zonas centralizadas de procesamiento de radar en vehículos definidos por software ahora requieren amplificadores de bajo ruido capaces de transmitir 1 Gbit/s de datos, empujando al mercado de amplificadores de bajo ruido hacia soluciones de mayor eficiencia y alto rendimiento. Esa dirección de producto muestra cómo el valor de los amplificadores de bajo ruido en los vehículos está pasando de una decisión de chip independiente a una decisión de integración a nivel de transceptor, con la calificación automotriz incorporada desde el inicio. La ruta de calificación también difiere de la práctica de defensa porque los estándares AEC-Q100 requieren una disciplina de fiabilidad y validación diferente a la de los programas orientados a MIL-STD. Esto otorga a los proveedores una ventaja en el mercado de amplificadores de bajo ruido al permitirles soportar tanto la economía de volumen automotriz como métodos de diseño de alta fiabilidad más estrictos sin sacrificar el rendimiento en frecuencias de ondas milimétricas.

Creciente Base Instalada de Dispositivos GNSS e IoT

La creciente base de receptores habilitados para GNSS y puntos finales conectados está añadiendo una capa de gran volumen y sensible al costo al mercado de amplificadores de bajo ruido, especialmente en dispositivos portátiles, seguimiento de activos, agricultura inteligente y dispositivos de navegación compactos. Estos productos requieren amplificadores de bajo ruido que preserven la sensibilidad bajo presupuestos de potencia muy bajos, impulsando los diseños CMOS y SiGe hacia roles antes dominados por GaAs en cadenas de recepción estrechas. Los dispositivos multiconstelación también están aumentando la necesidad de cobertura de banda ancha porque muchos receptores ahora soportan GPS, Galileo, BeiDou y GLONASS en la misma familia de productos. JSTAGE e IEICE publicaron en 2025 un estudio sobre un amplificador de bajo ruido CMOS de extremo único a diferencial para aplicaciones BeiDou que entregó 18,2 dB de ganancia y una figura de ruido de 2,2 dB a 2,491 GHz en un proceso CMOS de 65 nm optimizado para uso de potencia restringida. Ese tipo de avance en diseño respalda un cambio más amplio en el mercado de amplificadores de bajo ruido desde frentes de banda estrecha hacia cadenas de recepción integradas más amplias con filtrado y operación de bajo consumo incorporados más cerca del silicio. Asia-Pacífico sigue siendo el centro de esta demanda porque la producción de electrónica de consumo, el desarrollo del ecosistema de posicionamiento regional y la demanda de dispositivos compatibles con BeiDou refuerzan el movimiento hacia arquitecturas de receptor de banda ancha y bajo costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro de Semiconductores | -2.3% | Global, concentrado en la base de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alto Costo de I+D de Diseños con Figura de Ruido Inferior a 0,5 dB | -1.8% | Global, más agudo en los centros de diseño de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Costos Estrictos de Calificación y Cumplimiento | -1.2% | Mercados aeroespaciales y de defensa a nivel global | Largo plazo (≥ 4 años) |

| Límites de Gestión Térmica en Módulos de Ondas Milimétricas | -0.9% | Zonas de despliegue de ondas milimétricas en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de la Cadena de Suministro de Semiconductores Limita la Capacidad de Producción

Las restricciones a la exportación de galio redujeron los volúmenes de salida de China a cero en agosto de 2024, limitando la disponibilidad de obleas de GaAs y GaN e inflando los plazos de entrega. SDCE proyecta que un déficit de 67.000 ingenieros en los Estados Unidos para 2030 podría agravar los cuellos de botella en la fabricación. Aunque SEMI prevé un gasto de USD 137 mil millones en equipos para fábricas de 300 mm para 2027, la capacidad favorecerá la lógica y la memoria, en lugar de los nodos de proceso de RF maduros críticos para el mercado de amplificadores de bajo ruido.[3] SEMI, "Pronóstico de Gasto en Equipos para Fábricas de 300 mm," semi.org Esa respuesta muestra que la resiliencia del suministro ya no es un problema de fondo en el mercado de amplificadores de bajo ruido y se ha convertido en una elección estratégica central para la producción vinculada a telecomunicaciones, defensa y satélites. Hasta que haya más capacidad de semiconductores compuestos doméstica y diversificada disponible, los proveedores con fábricas propias o acceso privilegiado a fundiciones probablemente mantendrán una ventaja duradera en control de costos y fiabilidad de plazos.

Alto Costo de I+D de Diseños con Figura de Ruido Inferior a 0,5 dB

El costo de lograr figuras de ruido inferiores a 0,5 dB en frecuencias superiores a 6 GHz sigue siendo una barrera importante en el mercado de amplificadores de bajo ruido, ya que requiere estructuras de dispositivos avanzadas, múltiples iteraciones de fabricación y acceso costoso a fundiciones. Estos programas a menudo requieren nodos de proceso pHEMT de menos de 100 nm u otros especializados, y cada iteración de diseño puede consumir sumas sustanciales antes de que un producto esté listo para calificación o muestreo por parte del cliente. La carga se vuelve aún más pesada en la operación criogénica, donde los diseñadores deben controlar la temperatura de ruido, el comportamiento de polarización y la estabilidad en condiciones no bien soportadas por los kits de diseño comerciales estándar. IEEE Microwave and Wireless Technology Letters reportó en 2025 un amplificador de bajo ruido CMOS criogénico de 40 nm con una figura de ruido mínima medida de 0,4 dB a 3,2 GHz y 4K, demostrando tanto el progreso técnico como la disciplina de diseño personalizado requerida para alcanzar ese nivel. Los altos costos de entrada mantienen la frontera de innovación concentrada en manos de grandes fabricantes de dispositivos integrados y diseñadores sin fábrica bien financiados, mientras que los proveedores más pequeños se centran más en el empaquetado, la profundidad del catálogo y la entrega en bandas establecidas. Esto significa que el mercado de amplificadores de bajo ruido mantiene una jerarquía de rendimiento clara en la cima, incluso cuando las alternativas basadas en silicio mejoran por debajo de 6 GHz y en aplicaciones de menor costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Banda de Frecuencia: La Escala de Banda Media se Encuentra con la Disrupción de las Ondas Milimétricas

El segmento de 1-6 GHz mantuvo el 42,42% de la participación del mercado de amplificadores de bajo ruido en 2025, reflejando la muy amplia base instalada de redes celulares, equipos Wi-Fi y dispositivos GNSS que operan en este rango. Esa posición está respaldada por un despliegue amplio en lugar de por un único mercado final, lo que hace que esta banda sea más resiliente cuando la demanda se suaviza en una clase de dispositivos pero continúa en otra. La banda sub-1 GHz mantuvo una relevancia constante en LPWAN, medición inteligente y otros usos de IoT donde el consumo de corriente a menudo importa tanto como la ganancia principal o el rendimiento de ruido. En el otro extremo, se proyecta que el tamaño del mercado de amplificadores de bajo ruido para el segmento de 18-40 GHz se expanda a una CAGR del 16,53% hasta 2031 a medida que los radios 5G de ondas milimétricas, los terminales de banda Ka y los sistemas de radar automotriz de mayor resolución entren en producción en volumen. Ese patrón de crecimiento muestra un mercado que se desplaza desde su núcleo de banda media hacia una cartera más amplia donde la demanda de ondas milimétricas crece más rápido que la base heredada, pero aún depende de la disciplina de suministro y el conocimiento de integración.

MDPI Electronics reportó un amplificador de bajo ruido en cascodo de 17-38 GHz sobre GaAs pHEMT de 150 nm que logró una ganancia plana de 20-23 dB y una figura de ruido de 1,1-2,1 dB mediante adaptación simultánea de ruido y entrada, lo que ilustra cómo se están reduciendo las barreras de diseño en estas frecuencias. El rango de 6-18 GHz sigue siendo importante para el radar de defensa, el backhaul de microondas y las cadenas de frecuencia intermedia satelital, donde la adquisición está más ligada al calendario del programa que a los ciclos de reemplazo del consumidor. Por encima de los 40 GHz, el mercado sigue siendo más estrecho, pero está siendo impulsado hacia adelante por los enlaces entre satélites, la instrumentación especializada y las necesidades tempranas de detección sub-THz. MDPI Aerospace también mostró el rendimiento del extremo frontal GaN/Si HEMT de 59-71 GHz con una figura de ruido de 4 dB, lo que respalda la migración a corto plazo de diseños de enlace cruzado satelital más exigentes hacia estas bandas superiores. En todas las bandas, el mercado de amplificadores de bajo ruido también está siendo reformado por módulos de extremo frontal que empaquetan juntas las funciones de amplificador de bajo ruido, filtro y conmutador, lo que puede reducir el papel de los chips discretos puros mientras aumenta el contenido de RF a nivel de subsistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Semiconductores: GaAs Lidera Mientras GaN Consolida su Ventaja

GaAs mantuvo el 38,52% del mercado en 2025 porque su madurez de proceso, su rendimiento de ruido estable y su amplia disponibilidad en fundiciones continúan haciéndolo la opción predeterminada para una amplia parte de los diseños de receptores. Ese liderazgo es más fuerte en GNSS, frentes de satélite y amplificadores de bajo ruido celulares en el rango de 1-18 GHz, donde GaAs equilibra el rendimiento de bajo ruido con un perfil de costo que el mercado ya comprende bien. Se proyecta que el mercado de amplificadores de bajo ruido para GaN se expanda a una CAGR del 15,65% hasta 2031, convirtiéndolo en la plataforma de materiales de más rápido crecimiento a medida que aumentan las demandas de ondas milimétricas, térmicas y de manejo de potencia. Este cambio está respaldado por las hojas de ruta de los proveedores hacia la producción de obleas de 8 pulgadas, lo que podría reducir la brecha de costo histórica entre GaN y GaAs en el rango de 6-40 GHz. La industria de amplificadores de bajo ruido se está moviendo, por lo tanto, hacia una estructura de materiales más mixta, donde GaAs mantiene su amplia base mientras GaN gana participación en aplicaciones que requieren mayor tensión de ruptura y mayor tolerancia al calor.

La Revista Árabe de Ciencias e Ingeniería de Springer Nature revisó el diseño de amplificadores de bajo ruido sintonizables en sistemas SATCOM de banda Ku y Ka y confirmó que tanto GaAs como GaN siguen estando fuertemente posicionados en esta ventana de receptor satelital. SiGe BiCMOS continúa ocupando un útil punto intermedio porque combina un rendimiento de ruido cercano al de GaAs con la densidad de integración de las fundiciones de silicio, lo que es valioso para el radar automotriz y los productos GNSS multibanda. Los nodos CMOS avanzados también están extendiendo su alcance en diseños de IoT y consumo donde la potencia, la huella y la integración a menudo importan más que el mejor rendimiento de ruido absoluto. El paquete de apoyo del Departamento de Comercio de los Estados Unidos para el plan de expansión de USD 345 millones de MACOM subraya cómo la política está ahora ayudando a dar forma a la competencia de materiales al respaldar la capacidad doméstica de GaAs y GaN para las necesidades de suministro vinculadas a telecomunicaciones y defensa. InP todavía mantiene un papel estrecho pero defendible por encima de los 100 GHz en instrumentación, radioastronomía y detección en etapa temprana, lo que significa que la industria de amplificadores de bajo ruido continúa abarcando niveles de rendimiento y costo muy diferentes bajo una sola categoría de producto.

Por Aplicación: La Infraestructura 5G Ancla la Demanda Mientras la Conectividad Satelital se Acelera

Telecomunicaciones e Infraestructura 5G representó el 39,53% de la participación del tamaño del mercado de amplificadores de bajo ruido en 2025, y ese liderazgo provino de la arquitectura de receptor denso de los sistemas MIMO masivo en lugar de la demanda de terminales únicamente. Un panel de antena 5G sub-6 GHz puede incluir de 64 a 192 cadenas de recepción, y cada cadena requiere un amplificador de bajo ruido dedicado, creando un multiplicador de componentes que las generaciones inalámbricas anteriores no requerían. El Acceso Inalámbrico Fijo está ampliando aún más esta base porque el equipo en las instalaciones del cliente añade otro requisito de ruta de recepción que se comporta más como la adquisición de electrónica de consumo que como la adquisición de defensa o de red troncal de operadores. Se proyecta que las Comunicaciones por Satélite avancen a una CAGR del 17,42% hasta 2031, impulsadas por la construcción de nuevas terminales de puerta de enlace, programas de dispositivo a dispositivo directo y una cobertura de banda ancha más amplia en áreas con infraestructura terrestre limitada. El mercado de amplificadores de bajo ruido está, por lo tanto, viendo sus dos motores de aplicación más visibles impulsados por la densidad 5G en tierra y la expansión de la red satelital en órbita y en el borde de la cobertura.

Los amplificadores de ultra bajo ruido multibanda de EECL entraron en servicio operativo en órbita en los satélites climáticos gemelos HydroGNSS de la ESA tras su lanzamiento en noviembre de 2025, lo que demostró que el rendimiento de los amplificadores de bajo ruido calificados para el espacio puede mantenerse bajo el ciclado térmico orbital y la exposición a la radiación. Aeroespacial y Defensa sigue siendo una aplicación de alto valor porque los programas de radar AESA y guerra electrónica valoran el rendimiento certificado y los largos ciclos de adquisición más que el bajo costo inicial de los componentes. Automotriz y Transporte continúa ampliándose a medida que el radar de 77-79 GHz pasa de los vehículos premium a plataformas más convencionales, lo que introduce una disciplina de costo más estricta en las especificaciones. IoT y Dispositivos de Consumo generan los mayores volúmenes unitarios, aunque a precios de venta promedio más bajos, a medida que los diseños CMOS y SiGe se extienden por dispositivos portátiles, rastreadores y dispositivos domésticos conectados. Industrial y Pruebas y Medición se mantiene más pequeño en participación de ingresos, pero respalda precios premium donde el rendimiento de bajo ruido verificado es esencial, lo que mantiene los márgenes atractivos en partes de la industria de amplificadores de bajo ruido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Arquitectura / Factor de Forma: La Integración MMIC Lidera, los Diseños Criogénicos Ganan Impulso

Los amplificadores de bajo ruido MMIC representaron el 41,34% en 2025 porque ofrecen un rendimiento de ruido repetible, huellas más pequeñas y una integración más limpia en arreglos de fase y módulos de extremo frontal que muchas alternativas discretas. Su liderazgo también refleja cómo los procesos MMIC de GaAs pHEMT actuales y relacionados pueden integrar redes de adaptación y circuitos de polarización en el chip, reduciendo la pérdida a nivel de placa que de otro modo degradaría la sensibilidad de recepción. Los módulos de extremo frontal de RF están cambiando la distribución dentro del mercado de amplificadores de bajo ruido porque las funciones de amplificador de bajo ruido, conmutador y filtro se están empaquetando cada vez más juntas en productos de consumo y celulares. Esa tendencia aleja el valor de las piezas independientes en algunos diseños, pero también eleva el contenido total de RF por dispositivo y recompensa a los proveedores que pueden vender bloques de construcción de extremo frontal más completos. Se proyecta que las arquitecturas de amplificadores de bajo ruido criogénicos crezcan a una CAGR del 15,75% hasta 2031 a medida que el hardware cuántico comercial escala a mayores recuentos de qubits y necesita más canales de lectura paralelos que operen a temperaturas muy bajas.

Qorvo lanzó circuitos integrados de formador de haces de banda Ku de próxima generación en marzo de 2025 con funcionalidad integrada de transmisión y recepción, eliminando la necesidad de ciertas etapas externas de amplificadores de bajo ruido en terminales SATCOM, demostrando cómo la integración de sistemas está redefiniendo los límites de los productos. Al mismo tiempo, el lado criogénico del mercado de amplificadores de bajo ruido sigue siendo una de las cadenas de suministro menos maduras porque el rendimiento de lectura depende de un conjunto reducido de diseños y métodos de empaquetado especializados. El trabajo criogénico CMOS del IEEE confirma que es posible una reducción significativa del ruido a bajas temperaturas, pero también destaca el esfuerzo de polarización y diseño personalizado necesario para hacer que estas piezas sean comercialmente útiles. Los amplificadores de bajo ruido de transistor discreto todavía tienen un lugar en equipos de defensa y laboratorio donde los ingenieros valoran la sintonización a nivel de campo y la flexibilidad de reemplazo. Aun así, el mercado más amplio de amplificadores de bajo ruido sigue avanzando hacia arquitecturas de módulos integrados y a nivel de chip, mientras que los formatos criogénicos crean un nicho de crecimiento especializado con barreras de diseño mucho más altas.

Análisis Geográfico

Asia-Pacífico mantuvo el 40,75% de la participación del mercado de amplificadores de bajo ruido en 2025, y esa escala provino de su sólida posición en la fabricación de infraestructura 5G, el ensamblaje de electrónica de consumo y las cadenas de suministro de semiconductores compuestos. China desempeña un papel dual: es tanto un gran ensamblador de sistemas de RF que utilizan amplificadores de bajo ruido como una fuente crítica de flujos de materiales vinculados al galio, lo que otorga a la región una influencia estructural sobre las condiciones de suministro global. Corea del Sur y Taiwán siguen siendo importantes como centros de fundición y semiconductores que apoyan a los proveedores de amplificadores de bajo ruido sin fábrica que atienden aplicaciones de telecomunicaciones, GNSS y consumo en varias regiones. Japón también mantiene un papel significativo en los componentes de receptores GNSS e IoT, donde la madurez del proceso y la fiabilidad del producto importan más que la escala de obleas principal. India está añadiendo otra capa de demanda a medida que el despliegue de 5G se expande y el uso de dispositivos conectados aumenta en sectores como la logística y la agricultura de precisión, lo que amplía el mercado de amplificadores de bajo ruido más allá de los centros de fabricación tradicionales del este de Asia.

América del Norte y Europa juntas anclan la porción de mayor valor y más intensiva en calificación de la demanda. En América del Norte, la capacidad doméstica de semiconductores compuestos se está volviendo más estratégica, y la transferencia en julio de 2025 por parte de MACOM del control operativo total de su instalación de obleas GaN sobre SiC en Research Triangle Park añadió capacidad alineada con Trusted Foundry a la base local. En Europa, el radar automotriz sigue siendo un factor de atracción importante porque Infineon continúa apuntando a plataformas de vehículos L2+ a L4 con su hoja de ruta de MMIC de radar CMOS de 28 nm. Los programas espaciales europeos también respaldan la adquisición de conjuntos de amplificadores de bajo ruido calificados, y el rendimiento en órbita de los amplificadores de EECL en el HydroGNSS de la ESA muestra cómo la certificación y el historial de misiones todavía dan forma al acceso de los proveedores en esta parte del mercado de amplificadores de bajo ruido.

Se proyecta que Oriente Medio y África crezcan a una CAGR del 17,98% hasta 2031, convirtiéndolo en el bloque regional de más rápido crecimiento a medida que la inversión en banda ancha móvil aumenta en el Consejo de Cooperación del Golfo y varios mercados africanos. Los operadores del Golfo están adoptando el 5G con una exposición significativa a las ondas milimétricas en despliegues seleccionados, lo que respalda la demanda de componentes de recepción de clase 28 GHz a un ritmo más rápido que en algunos despliegues europeos. Nigeria y Sudáfrica también están expandiendo la infraestructura LTE y 5G temprana lo suficiente como para respaldar una demanda de componentes de RF más directa en lugar de depender únicamente de sistemas importados totalmente integrados. América del Sur sigue centrada en Brasil y Argentina, donde las actualizaciones celulares y la banda ancha satelital se unen a las necesidades de GNSS en la agricultura de precisión, lo que le da al mercado de amplificadores de bajo ruido una corriente de demanda específica de la región fuera del puro crecimiento de las telecomunicaciones.

Panorama Competitivo

El mercado de amplificadores de bajo ruido sigue moderadamente consolidado porque un pequeño grupo de fabricantes de dispositivos integrados de semiconductores compuestos, incluidos Skyworks Solutions, Qorvo, MACOM y Analog Devices, opera junto a diseñadores de MMIC sin fábrica y proveedores especializados criogénicos o de grado espacial. Esa estructura crea una capa superior clara para la capacidad de proceso y el acceso a clientes, pero no elimina la competencia, ya que los proveedores de catálogo, los especialistas en módulos y las empresas enfocadas en aplicaciones todavía dan forma a muchas decisiones de compra. La estrategia en la vanguardia se ha movido constantemente hacia el control vertical del suministro de obleas y la producción calificada, una respuesta práctica a la menor disponibilidad de semiconductores compuestos y los ciclos de aprobación más largos. El ejemplo público más sólido sigue siendo el plan de modernización de USD 345 millones a cinco años de MACOM, respaldado por hasta USD 70 millones en apoyo directo de la Ley CHIPS y Ciencia, que está diseñado para expandir la capacidad doméstica de GaAs y GaN y fortalecer la resiliencia del suministro en telecomunicaciones y defensa. En el mercado de amplificadores de bajo ruido, las empresas que pueden asegurar el flujo de obleas, demostrar sistemas de calidad y acortar los ciclos de calificación de los clientes mantienen una posición más duradera que las empresas que compiten únicamente en precio de lista.

La expansión de la cartera también se está volviendo más importante porque muchos compradores prefieren la profundidad de la cadena de señal en lugar de obtener funciones de RF separadas de múltiples proveedores. La adquisición de Saetta Labs por parte de Marki Microwave en abril de 2026 añadió tecnología de oscilador de ultra bajo ruido de fase a una plataforma más amplia orientada a aplicaciones de defensa, pruebas y comunicaciones satelitales. El lanzamiento de Qorvo en 2025 de circuitos integrados de formador de haces de banda Ku con mayor capacidad integrada de transmisión y recepción también mostró cómo el diseño a nivel de sistema está reduciendo el espacio para los amplificadores de bajo ruido independientes externos en algunas plataformas SATCOM. Estos movimientos muestran que la competencia en el mercado de amplificadores de bajo ruido está cada vez más ligada a cuánto de la ruta de RF puede influir una empresa, no solo a qué tan bien funciona un amplificador discreto de forma aislada.

Las oportunidades más abiertas se encuentran en los extremos del rendimiento. Las cadenas de lectura criogénicas para sistemas cuánticos siguen siendo un nicho de alta barrera y alto margen porque muy pocos productos comerciales pueden cumplir los límites térmicos y de RF necesarios para las plataformas de qubits superconductores, y esto mantiene el campo de proveedores estrecho. Por encima de los 40 GHz, especialmente en los enlaces entre satélites de banda V y los extremos frontales relacionados, la demanda se mueve más rápido que el suministro calificado, lo que deja espacio para empresas con control avanzado de procesos y fabricación certificada. Las empresas con credenciales ISO 9001 y EN 9100 también disfrutan de una ventaja estructural en el trabajo satelital porque la certificación a nivel de componente se ha convertido en un requisito de compra en lugar de un diferenciador. En general, el mercado de amplificadores de bajo ruido recompensa una combinación de propiedad de procesos, capacidad de integración y credibilidad específica de la aplicación en lugar de la escala pura solamente.

Líderes de la Industria de Amplificadores de Bajo Ruido

Skyworks Solutions Inc.

Infineon Technologies AG

Qorvo Inc.

NXP Semiconductors N.V.

Analog Devices, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: ERZIA completó la entrega de 216 amplificadores de microondas de RF para el Nuevo Espacio, incluidos amplificadores de bajo ruido y amplificadores de alta potencia, para un programa de constelación de satélites en órbita baja terrestre no revelado, ejecutando el programa completo en 24 semanas desde la orden de compra hasta la entrega. Las unidades, certificadas según ISO 9001 y EN 9100, combinaron módulos COTS estándar y personalizados, demostrando escalabilidad industrial para misiones comerciales del Nuevo Espacio con requisitos simultáneos de calendario y costo.

- Marzo de 2026: Guerrilla RF lanzó el GRF2118, un amplificador de bajo ruido de banda X de ultra bajo ruido para comunicaciones satelitales, electrónica de defensa y plataformas espaciales, logrando una figura de ruido de 0,57 dB en modo de baja polarización, 3 V y 42 mA, y 0,67 dB en modo de alta polarización, 5 V y 79 mA, en el rango de 6,0-8,5 GHz. El dispositivo está fabricado en GaAs pHEMT y empaquetado en un QFN-12 de 2,0 × 2,0 mm, sin requerir componentes de adaptación externos.

- Febrero de 2026: Teledyne HiRel Semiconductors presentó el TDLNA0840EP, descrito como el amplificador de bajo ruido de banda ancha de 4 GHz de menor potencia de la industria en su lanzamiento, entregando una ganancia típica de 29 dB y una figura de ruido de 1,5 dB en el rango de 0,3-4,0 GHz desde una única fuente de alimentación de 1,5 V. El dispositivo está orientado a cargas útiles de satélites en órbita baja terrestre, comunicaciones militares y aviónica con restricciones de batería, abordando los requisitos de reducción de tamaño, peso y potencia en sistemas de RF de misión crítica.

- Noviembre de 2025: Los amplificadores de bajo ruido multibanda de ultra bajo ruido de EECL entraron en servicio operativo en órbita en los satélites climáticos gemelos HydroGNSS de la ESA tras su lanzamiento desde la Base de la Fuerza Espacial de Vandenberg en noviembre de 2025. Seis amplificadores de bajo ruido multibanda personalizados, diseñados para la carga útil de Reflectometría GNSS bajo contrato con Surrey Satellite Technology Ltd., amplifican señales reflejadas débiles para mediciones de hidrología de la superficie terrestre a niveles de ruido extremadamente bajos.

Alcance del Informe Global del Mercado de Amplificadores de Bajo Ruido

Un amplificador de bajo ruido es un amplificador electrónico utilizado en el extremo frontal de un receptor para amplificar señales muy débiles recibidas por una antena mientras añade el mínimo ruido adicional propio. Está diseñado con una figura de ruido muy baja para que la señal deseada se amplifique por encima del nivel de ruido sin degradar significativamente la relación señal a ruido. Los amplificadores de bajo ruido son críticos en sistemas de RF y microondas como estaciones base 5G, comunicaciones por satélite, radar, GPS, aeroespacial y defensa, y equipos de prueba, donde mantener la integridad de la señal desde la antena es esencial. Típicamente operan en bandas de frecuencia específicas y están construidos utilizando tecnologías de semiconductores como GaAs, GaN, SiGe BiCMOS o CMOS, en formas como transistores discretos, MMIC o módulos de extremo frontal de RF integrados.

El Informe del Mercado de Amplificadores de Bajo Ruido está Segmentado por Banda de Frecuencia (Menos de 1 GHz, 1-6 GHz, 6-18 GHz, 18-40 GHz y Por Encima de 40 GHz), Tecnología de Semiconductores (GaAs, GaN, SiGe BiCMOS, CMOS e InP y Más), Aplicación (Telecomunicaciones e Infraestructura 5G, Comunicaciones por Satélite, Aeroespacial y Defensa, Automotriz y Transporte, IoT y Dispositivos de Consumo, e Industrial, Pruebas y Medición), Arquitectura / Factor de Forma (Amplificadores de Bajo Ruido de Transistor Discreto, Amplificadores de Bajo Ruido MMIC, Módulos de Extremo Frontal de RF con Amplificador de Bajo Ruido, y Amplificadores de Bajo Ruido Criogénicos / de Ultra Baja Temperatura), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Menos de 1 GHz |

| 1 - 6 GHz |

| 6 - 18 GHz |

| 18 - 40 GHz |

| Por Encima de 40 GHz |

| GaAs |

| GaN |

| SiGe BiCMOS |

| CMOS |

| InP y Otras Tecnologías de Semiconductores |

| Telecomunicaciones e Infraestructura 5G |

| Comunicaciones por Satélite |

| Aeroespacial y Defensa |

| Automotriz y Transporte |

| IoT y Dispositivos de Consumo |

| Industrial, Pruebas y Medición |

| Amplificadores de Bajo Ruido de Transistor Discreto |

| Amplificadores de Bajo Ruido MMIC |

| Módulos de Extremo Frontal de RF con Amplificador de Bajo Ruido |

| Amplificadores de Bajo Ruido Criogénicos / de Ultra Baja Temperatura |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Banda de Frecuencia | Menos de 1 GHz | ||

| 1 - 6 GHz | |||

| 6 - 18 GHz | |||

| 18 - 40 GHz | |||

| Por Encima de 40 GHz | |||

| Por Tecnología de Semiconductores | GaAs | ||

| GaN | |||

| SiGe BiCMOS | |||

| CMOS | |||

| InP y Otras Tecnologías de Semiconductores | |||

| Por Aplicación | Telecomunicaciones e Infraestructura 5G | ||

| Comunicaciones por Satélite | |||

| Aeroespacial y Defensa | |||

| Automotriz y Transporte | |||

| IoT y Dispositivos de Consumo | |||

| Industrial, Pruebas y Medición | |||

| Por Arquitectura / Factor de Forma | Amplificadores de Bajo Ruido de Transistor Discreto | ||

| Amplificadores de Bajo Ruido MMIC | |||

| Módulos de Extremo Frontal de RF con Amplificador de Bajo Ruido | |||

| Amplificadores de Bajo Ruido Criogénicos / de Ultra Baja Temperatura | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de amplificadores de bajo ruido en 2026 y qué tan grande será para 2031?

El mercado alcanza USD 3,26 mil millones en 2026 y se proyecta que llegue a USD 6,02 mil millones para 2031 a una CAGR del 13,06% durante 2026-2031.

¿Qué está impulsando el crecimiento de los amplificadores de bajo ruido en este momento?

Los principales impulsores de la demanda son los despliegues de 5G MIMO masivo, las constelaciones de satélites en órbita baja terrestre, la adopción de radar automotriz de 77-79 GHz y el aumento de los volúmenes de receptores GNSS e IoT.

¿Qué banda de frecuencia lidera la demanda y cuál es la de más rápido crecimiento?

La banda de 1-6 GHz lideró con una participación del 42,42% en 2025 debido a la escala celular, Wi-Fi y GNSS, mientras que se proyecta que la banda de 18-40 GHz crezca más rápido a una CAGR del 16,53% hasta 2031.

¿Qué tecnología de semiconductores está ganando participación más rápidamente?

Se proyecta que GaN crezca más rápido a una CAGR del 15,65% hasta 2031 a medida que aumentan las demandas de ondas milimétricas, térmicas y de manejo de potencia, aunque GaAs todavía mantuvo la mayor participación con un 38,52% en 2025.

¿Por qué el riesgo de la cadena de suministro es tan importante para este espacio?

La categoría depende en gran medida de los materiales de semiconductores compuestos y la capacidad de obleas calificada, por lo que los proveedores con fábricas propias o acceso seguro a fundiciones están mejor posicionados en costo, plazos de entrega y entrega al cliente.

¿Qué región lidera el mercado y cuál es la de más rápido crecimiento?

Asia-Pacífico mantuvo la mayor participación con un 40,75% en 2025, respaldada por la escala de fabricación y la profundidad de la cadena de suministro, mientras que se proyecta que Oriente Medio y África crezcan más rápido a una CAGR del 17,98% hasta 2031.

Última actualización de la página el: