Tamaño y Participación del Mercado de Audio Streaming

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 54.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 115.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.21% CAGR |

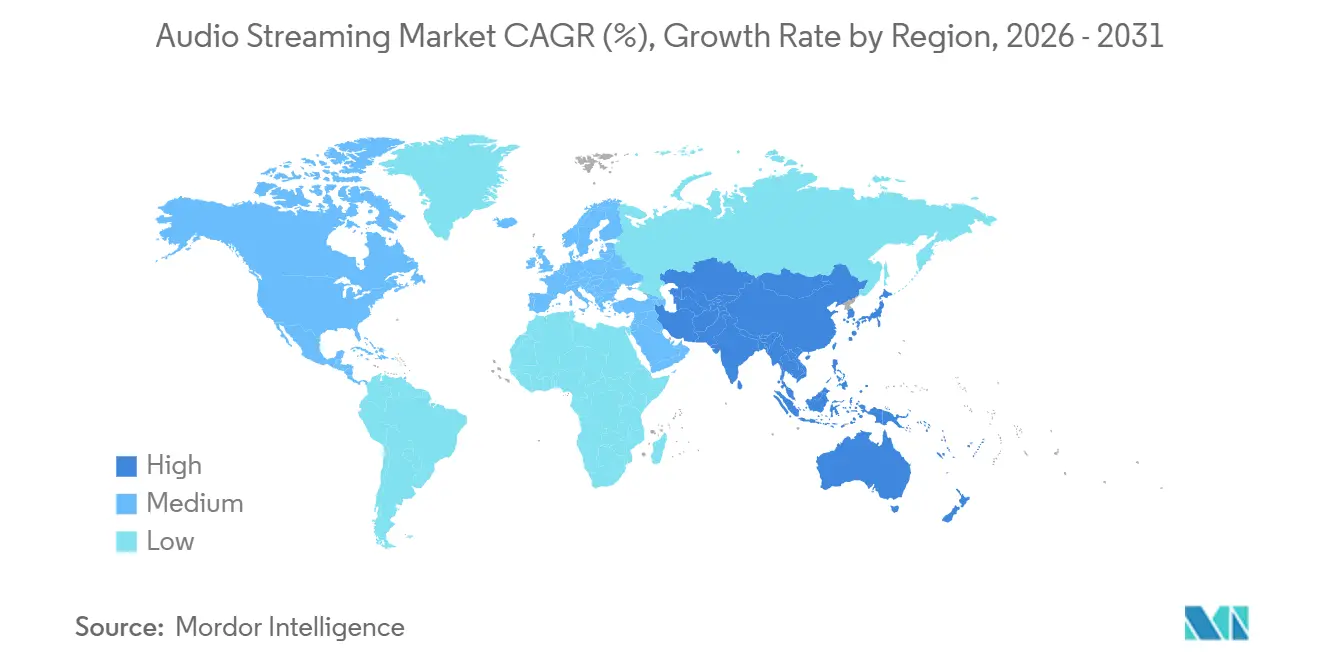

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

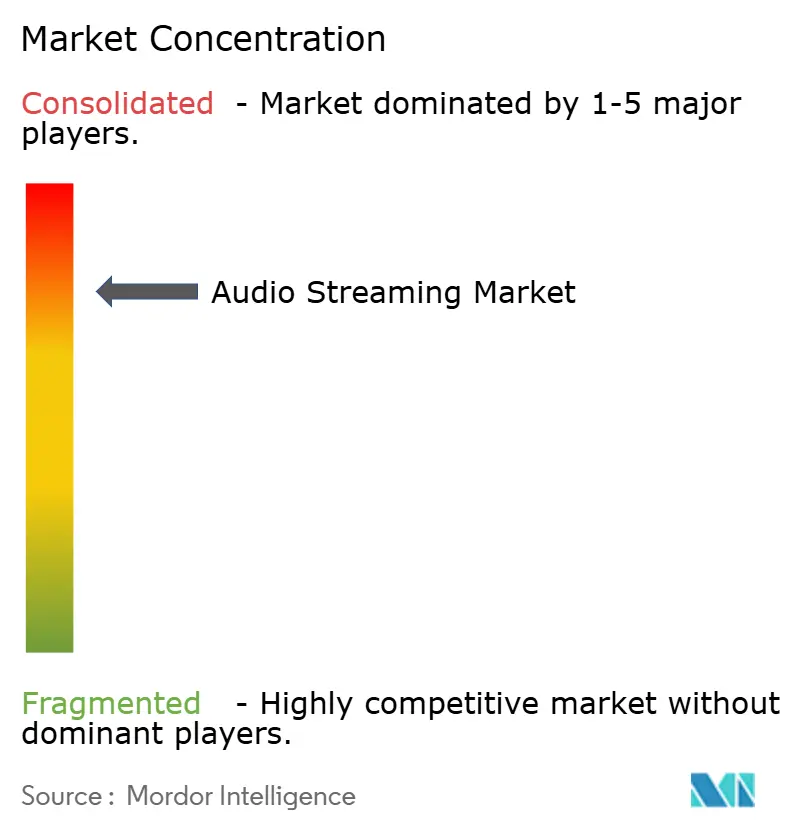

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Audio Streaming por Mordor Intelligence

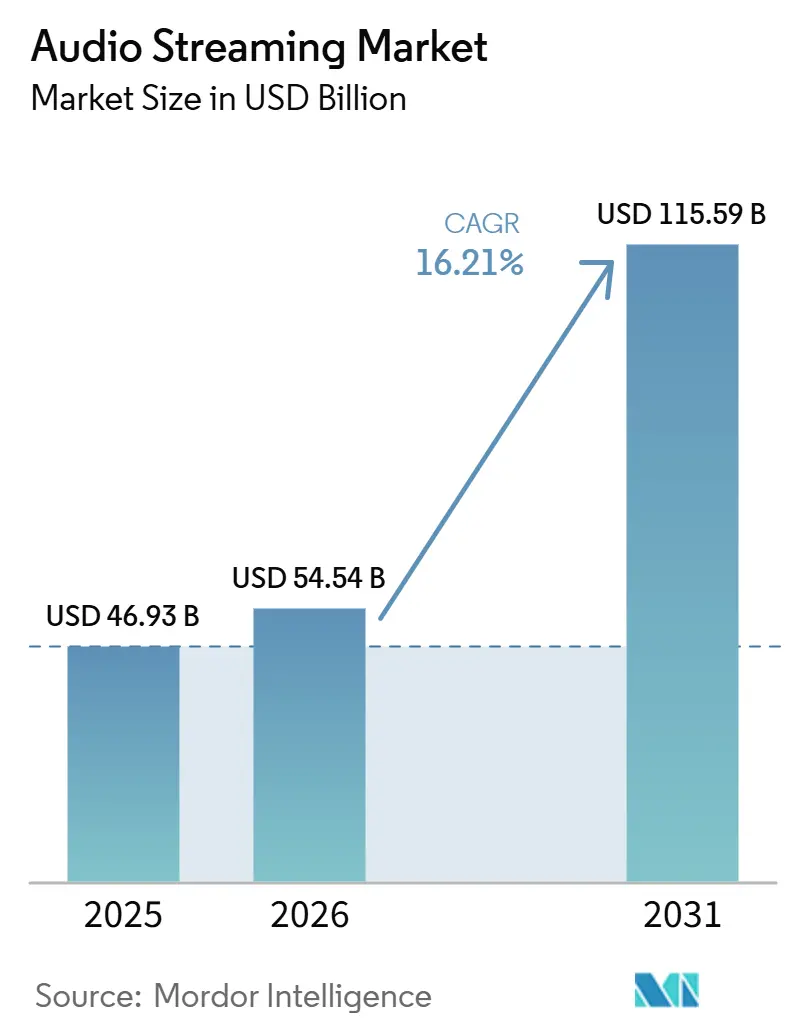

Se espera que el tamaño del mercado de transmisión de audio en streaming crezca de USD 46,93 mil millones en 2025 a USD 54,54 mil millones en 2026 y se prevé que alcance USD 115,59 mil millones para 2031 a una CAGR del 16,21% durante 2026-2031. El mercado de transmisión de audio en streaming está siendo impulsado por el acceso liderado por teléfonos inteligentes, herramientas de personalización más sólidas y un mayor impulso para monetizar el tiempo de escucha que históricamente estuvo subvalorado en publicidad. La demanda de pago sigue demostrando resiliencia incluso después de repetidos aumentos de precios, lo que muestra que los usuarios de alto compromiso continúan considerando el audio por suscripción como un gasto regular de entretenimiento digital. El mercado de transmisión de audio en streaming también se está ampliando más allá de la economía de aplicaciones a medida que los fabricantes de automóviles integran el streaming nativo como parte de la interfaz del vehículo, lo que puede vincular el uso de la plataforma a ciclos de propiedad de varios años. Al mismo tiempo, el mercado de transmisión de audio en streaming se está volviendo más selectivo en la forma en que se crea valor, porque las mayores obligaciones de regalías están presionando los márgenes brutos y recompensando a las plataformas que equilibran de manera más efectiva la escala, los precios, el rendimiento publicitario y los costos de derechos. Esto deja espacio para que los líderes globales consoliden la demanda premium mientras los especialistas regionales continúan compitiendo a través de contenido en idioma local, asociaciones de distribución y precios específicos del mercado.

Conclusiones Clave del Informe

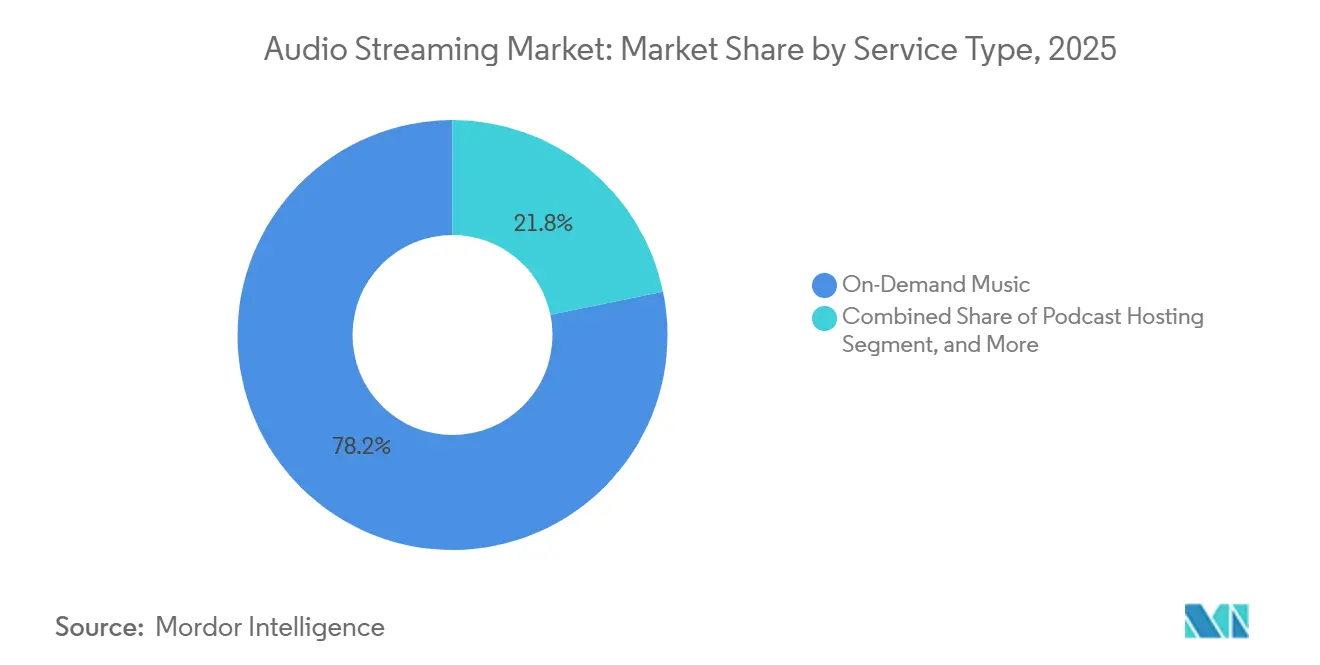

- Por tipo de servicio, el streaming de música bajo demanda lideró con una participación de ingresos del 78,23% del mercado de transmisión de audio en streaming en 2025, mientras que se prevé que el alojamiento y la distribución de pódcasts se expanda a una CAGR del 19,62% hasta 2031.

- Por monetización, la monetización basada en suscripción mantuvo una participación de ingresos del 63,11% del mercado de transmisión de audio en streaming en 2025, mientras que el modelo con soporte publicitario registró la CAGR proyectada más alta del 17,82% hasta 2031.

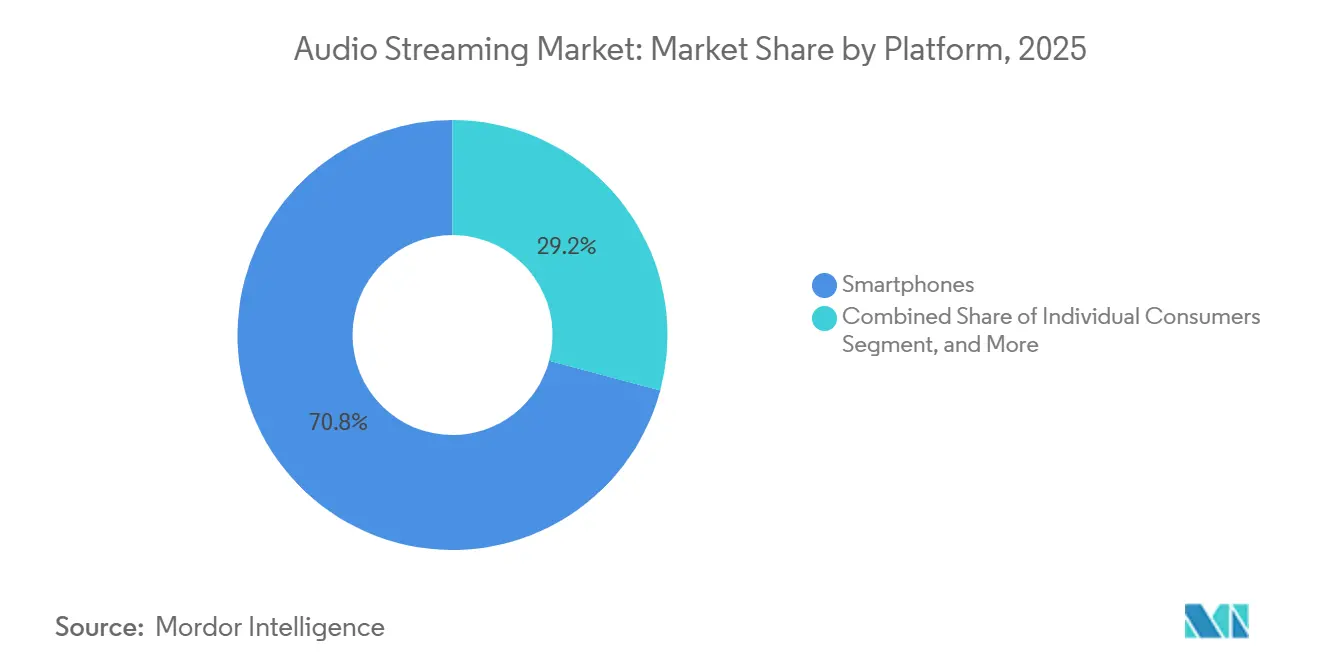

- Por plataforma, los teléfonos inteligentes y tabletas representaron el 70,84% de la participación del mercado de transmisión de audio en streaming en 2025, mientras que los automóviles conectados avanzan a una CAGR del 18,21% hasta 2031.

- Por tipo de contenido, la música mantuvo una participación del 60,22% del mercado de transmisión de audio en streaming en 2025, mientras que los pódcasts representan el formato de más rápido crecimiento con una CAGR del 20,43% hasta 2031.

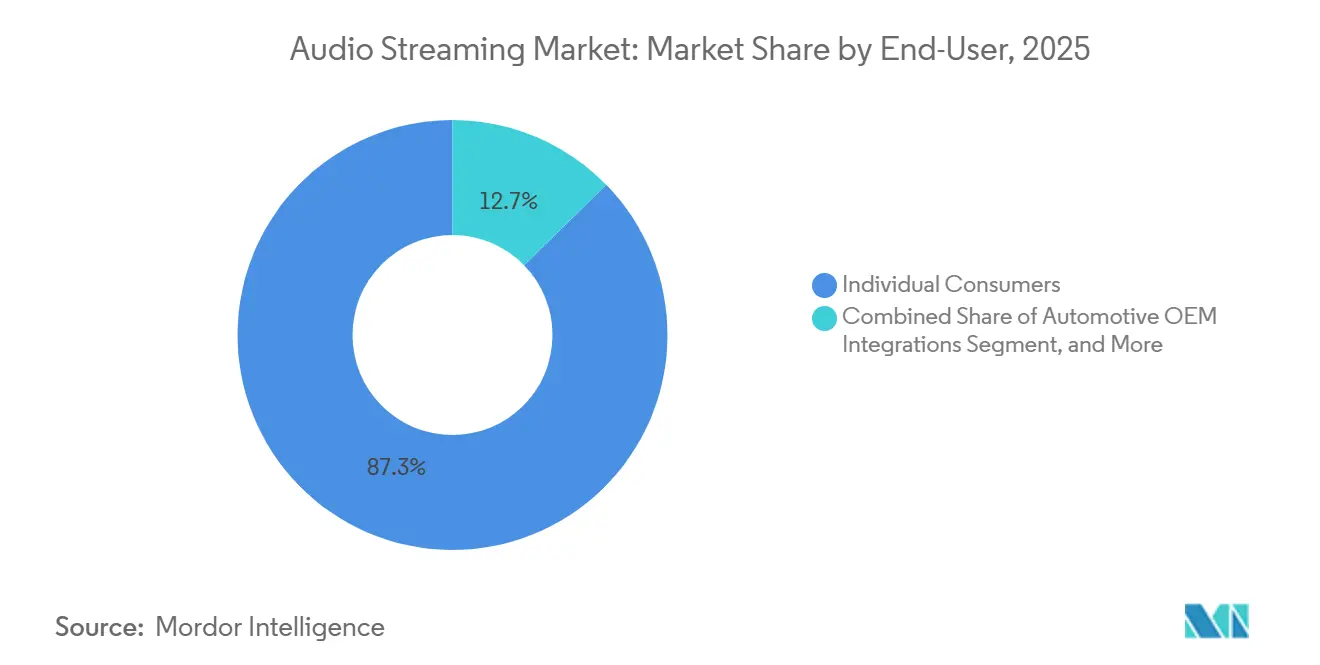

- Por usuario final, los consumidores individuales comandaron el 87,31% de la participación en 2025, mientras que los canales OEM automotrices están proyectados para crecer a una CAGR del 17,24% hasta 2031.

- Por geografía, América del Norte mantuvo el 39,64% de la participación del mercado de transmisión de audio en streaming en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta del 17,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Audio Streaming

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Racionalización del Precio de Suscripción en Economías Emergentes | +3.5% | Asia-Pacífico, Oriente Medio y África, América del Sur | Corto plazo (≤ 2 años) |

| El Empaquetado Telco-OTT Impulsa la Adopción de Pago | +3.0% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Rápida Expansión de la Base Instalada de Altavoces Inteligentes | +2.0% | América del Norte y Europa, hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integraciones de Streaming en el Automóvil a Nivel OEM | +1.5% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| El DJ de Voz con IA y las Listas de Reproducción Generativas Amplían el Tiempo de Escucha Diario | +1.5% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| La Liquidación de Regalías Basada en Blockchain Atrae Catálogos Independientes | +0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Racionalización del Precio de Suscripción en Economías Emergentes

Los cambios en el precio de suscripción en los mercados de menores ingresos están mejorando la combinación de ingresos sin detener completamente las incorporaciones de usuarios, lo que los convierte en algo más que una simple táctica de volumen en el mercado de transmisión de audio en streaming. Spotify aumentó los precios Premium en India entre un 17% y un 28% en agosto de 2025, pero el crecimiento de suscriptores continuó, lo que sugiere que los grupos de oyentes más comprometidos eran menos sensibles al precio de lo que muchos modelos de consumo asumían. El mismo patrón importa aún más en regiones donde el streaming ya domina la economía de escucha. La IFPI informó que los ingresos de música grabada en Oriente Medio y África del Norte crecieron un 22,8% interanual en 2024, con el streaming representando el 99,5% de los ingresos totales, lo que significa que las decisiones de precios dan forma directamente a la monetización de la categoría en esa región IFPI.ORG.[1]Federación Internacional de la Industria Fonográfica, "Informe Global de Música IFPI 2025," IFPI, ifpi.orgLa IFPI también declaró que el África Subsahariana fue el mercado musical de más rápido crecimiento en 2025 y superó los USD 100 millones en ingresos por primera vez, lo que respalda la opinión de que los precios localizados están abriendo nuevos grupos de ingresos en lugar de simplemente redirigir el gasto existente. Para el mercado de transmisión de audio en streaming, este impulsor se mantiene duradero siempre que las plataformas mantengan los niveles regionales alineados con la expansión de la banda ancha móvil y eviten que el arbitraje transfronterizo debilite las estructuras de precios locales.

El Empaquetado Telco-OTT Impulsa la Adopción de Pago

El empaquetado con operadoras de telecomunicaciones está reduciendo la fricción en la adopción de suscripciones al incluir el streaming dentro de los planes de conectividad mensuales en lugar de tratarlo como una compra separada en el mercado de transmisión de audio en streaming. La Asociación de Medios Digitales reportó más de 500 asociaciones OTT-operador en Asia-Pacífico para finales de 2025, lo que muestra que el empaquetado se había convertido en una ruta comercial estándar en lugar de un modelo de prueba.[2]Asociación de Medios Digitales, "Informe Anual DIMA 2025," DIMA, dima.org Airtel añadió Apple Music a sus planes de pospago y Wi-Fi doméstico en febrero de 2025, lo que amplió el alcance de la plataforma a través de un canal de operador en una de las bases de consumidores grandes más sensibles al precio. Anghami reveló asociaciones con 45 operadores de telecomunicaciones en 16 países de Oriente Medio y África del Norte, lo que muestra que los especialistas locales también están utilizando el empaquetado para defender su posición frente a los servicios globales más grandes. Esto importa porque los usuarios empaquetados generalmente enfrentan un paso de cancelación más deliberado que los registros basados en aplicaciones, y eso tiende a mejorar la retención y reducir la rotación voluntaria a lo largo del tiempo en el mercado de transmisión de audio en streaming.

Rápida Expansión de la Base Instalada de Altavoces Inteligentes

Los altavoces inteligentes están expandiendo la escucha hacia habitaciones y rutinas donde las pantallas compiten mal por la atención, lo que le da al mercado de transmisión de audio en streaming más tiempo de uso ambiental. El lanzamiento de Alexa Plus de Amazon introdujo funciones de IA generativa y memoria de contexto, trasladando la interacción por voz de solicitudes basadas en comandos hacia conversaciones más naturales. Amazon afirmó que los usuarios que interactúan con recomendaciones asistidas por IA en Amazon Music exploraron 3 veces más música y escucharon un 70% más que los usuarios que dependen de las interacciones estándar de la interfaz.[3]Amazon.com Inc., "Datos de Uso y Funciones de Amazon Music Alexa Plus," Amazon News, aboutamazon.com Ese mayor compromiso puede aumentar las impresiones publicitarias en el nivel gratuito y también puede crear momentos más frecuentes en los que los usuarios descubren suficiente valor para considerar una actualización. Para el mercado de transmisión de audio en streaming, el siguiente tramo de este impulsor proviene de la adopción que se extiende más allá de América del Norte y Europa hacia hogares urbanos jóvenes en Asia-Pacífico, donde los accesorios de audio para el hogar se están convirtiendo en una parte más habitual de la vida conectada.

Integraciones de Streaming en el Automóvil a Nivel OEM

Las integraciones a nivel de vehículo están convirtiendo el tablero en un punto de acceso duradero para el mercado de transmisión de audio en streaming y trasladando la adquisición de oyentes más allá de las tiendas de aplicaciones. Toyota lanzó el RAV4 2026 con conectividad AT&T 5G e integración nativa de Spotify, y Lexus siguió en mayo de 2026 con Spotify nativo en el ES 2026, lo que muestra que el streaming integrado se está extendiendo a través de los niveles de marca en lugar de quedarse confinado a programas piloto.[4]Lexus USA, "ES 2026 con AT&T 5G e Integración Nativa de Spotify," Sala de Prensa de Lexus, newsroom.lexus.com Volvo también lanzó el EX60 en enero de 2026 con Apple Music nativo y Dolby Atmos a través de un sistema de audio Bowers and Wilkins de 28 altavoces, vinculando la calidad de audio premium más directamente a la decisión de compra del vehículo. General Motors completó el despliegue nativo de Apple Music en 1,2 millones de vehículos Cadillac, Chevrolet, Buick y GMC para marzo de 2026, lo que confirmó que el streaming en el automóvil había alcanzado escala de producción. Dado que estas integraciones pueden permanecer activas durante ciclos de propiedad de 5 a 10 años, pueden crear una forma de familiaridad con la plataforma y hábito que es más duradera que el marketing de consumo de ciclo corto en el mercado de transmisión de audio en streaming.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de la Tasa de Regalías que Supera el Crecimiento del ARPU | -1.5% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ventanas de Licencias de Contenido por Parte de los Principales Sellos | -0.8% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones de Privacidad de Datos que Limitan la Segmentación Publicitaria | -0.7% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Sesgo de Descubrimiento Algorítmico que Marginaliza a los Creadores de Larga Cola | -0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de la Tasa de Regalías que Supera el Crecimiento del ARPU

La inflación de regalías es uno de los límites estructurales más claros para la expansión de beneficios en el mercado de transmisión de audio en streaming. La determinación Web VI de la Junta de Derechos de Autor elevó la tasa mecánica por actuación de USD 0,0021 bajo Web V a USD 0,0028 en 2026 y estableció un camino hacia USD 0,0032 para 2030. La Asociación de Medios Digitales declaró que las plataformas ya remiten alrededor del 70% de los ingresos a los titulares de derechos bajo los marcos existentes, lo que significa que hay poco margen para absorber tasas más altas sin acción de precios o presión sobre los márgenes. El problema es más agudo en los mercados emergentes, donde los precios localizados pueden ampliar la base direccionable pero a menudo no pueden aumentar el ARPU lo suficientemente rápido para igualar la velocidad de los aumentos de regalías. IMPALA también advirtió en junio de 2025 que las propuestas de reforma del streaming podrían dirigir más flujos de regalías hacia los propietarios de derechos con catálogos pesados, lo que puede profundizar la presión de costos para las plataformas que dependen del contenido de larga cola para diferenciarse.

Ventanas de Licencias de Contenido por Parte de los Principales Sellos

Las ventanas de contenido debilitan la promesa básica de acceso instantáneo, que es central para el mercado de transmisión de audio en streaming. Cuando los sellos retrasan o restringen la disponibilidad en los niveles de menor precio, el impacto puede ser mayor de lo que sugiere un recuento de catálogo porque los nuevos lanzamientos aún dan forma a la formación de hábitos, el comportamiento de búsqueda y la satisfacción temprana de la suscripción. Las ventanas son especialmente sensibles durante el primer año de una relación con el suscriptor, cuando los usuarios aún están decidiendo si un servicio es materialmente mejor que otro. La tensión entre los términos de licencia más cortos preferidos por los artistas y los términos más largos preferidos por los sellos también crea puntos recurrentes de renegociación donde pueden aparecer brechas temporales en el catálogo. Para las plataformas en el mercado de transmisión de audio en streaming, esas brechas pueden impulsar el abandono de búsquedas y la rotación en un momento en que los costos de adquisición de clientes siguen siendo altos y la diferenciación en la profundidad del catálogo sigue siendo importante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Alojamiento de Pódcasts Desafía el Liderazgo Estructural del Streaming de Música Bajo Demanda

El streaming de música bajo demanda mantuvo el 78,20% de la participación del mercado de transmisión de audio en streaming en 2025, lo que lo mantuvo como el motor de ingresos central de la categoría. Ese liderazgo provino de la profundidad del catálogo, los sistemas de recomendación y los hábitos de escucha repetida que respaldan los ingresos recurrentes mensuales en grandes bases de suscriptores. El servicio también se beneficia de relaciones de licencia bien establecidas, ecosistemas de listas de reproducción y funciones de uso compartido social que hacen que el cambio sea menos sencillo de lo que parece a primera vista. Esas características importan porque el mercado de transmisión de audio en streaming todavía depende en gran medida de casos de uso predecibles y repetidos, y la música bajo demanda sigue siendo el formato más estrechamente vinculado a la escucha cotidiana. Al mismo tiempo, el segmento ya no es el único impulsor del crecimiento del compromiso porque las categorías de audio hablado adyacentes están añadiendo nuevas ocasiones de escucha e inventario publicitario.

Se proyecta que el alojamiento y la distribución de pódcasts crecerá a una CAGR del 19,60% hasta 2031, ayudado por la demanda publicitaria y el menor costo marginal de alojar contenido creado por creadores frente a la música con licencia. La audiencia mensual global de pódcasts alcanzó los 619 millones en 2026, y el mercado de publicidad en pódcasts de Estados Unidos se expandió un 31% interanual en el mismo período, lo que muestra por qué la distribución de pódcasts está ganando peso estratégico dentro del mercado de transmisión de audio en streaming. Spotify afirmó que los oyentes de audiolibros aumentaron un 36% interanual en el segundo año del servicio en esa categoría, con un catálogo que superó los 500.000 títulos en 14 mercados, lo que respalda la opinión de que los audiolibros se están convirtiendo en una capa de compromiso adicional dentro de las suscripciones más amplias en lugar de una decisión de compra separada. La radio por internet en vivo, el ASMR y el audio de meditación aún retienen audiencias dedicadas cuyas sesiones suelen ser más largas y más ambientales que el uso estándar bajo demanda. Eso significa que la industria de transmisión de audio en streaming está apoyando gradualmente más modos de escucha, aunque la música bajo demanda todavía establece la línea de base comercial para la economía del tipo de servicio.

Por Modelo de Monetización: El Audio Programático Reduce la Brecha de Valor

La monetización basada en suscripción mantuvo el 63,10% de la participación del tamaño del mercado de transmisión de audio en streaming en 2025, lo que muestra que el acceso de pago recurrente siguió siendo la principal base de efectivo en las plataformas líderes. Esta estructura todavía está respaldada por grandes bases premium, incluidos los 293 millones de suscriptores premium de Spotify, y por ventajas del ecosistema que ayudan a servicios como Apple Music a mantenerse estrechamente vinculados al uso del dispositivo y la identidad de la cuenta. Los ingresos por suscripción también siguen siendo más fáciles de pronosticar que los ingresos publicitarios, razón por la cual las plataformas continúan probando aumentos de precios periódicos incluso en mercados maduros. El modelo tiene resiliencia porque los usuarios altamente comprometidos tratan la escucha sin anuncios, el acceso sin conexión y las bibliotecas de contenido más amplias como parte de la propuesta de valor central. En el mercado de transmisión de audio en streaming, esto mantiene los niveles de pago como centrales incluso cuando la próxima fase de crecimiento proviene de una mejor monetización publicitaria en lugar de solo nuevas suscripciones.

Se prevé que el modelo con soporte publicitario crezca a una CAGR del 17,80% hasta 2031, convirtiéndolo en la ruta de monetización de más rápido crecimiento en el mercado de transmisión de audio en streaming. IAB y PwC informaron que la publicidad de audio digital creció un 10,2% hasta USD 8,4 mil millones en 2025, lo que muestra que la monetización sigue aumentando frente a una base muy grande de tiempo de escucha. Las herramientas programáticas están ayudando a las plataformas a hacer que ese inventario sea más utilizable a través de la segmentación de audiencia, la creatividad dinámica y una mejor medición entre dispositivos, lo que reduce la brecha histórica entre el tiempo dedicado y la captura del gasto publicitario. Los niveles freemium híbridos siguen siendo importantes porque reducen las barreras de entrada en los mercados de menores ingresos y crean un embudo hacia los planes de pago a lo largo del tiempo. Los modelos de pago por escucha siguen siendo más pequeños, pero preservan un lugar para los usuarios ocasionales que desean acceso sin un compromiso mensual, lo que mantiene la arquitectura de precios amplia en la industria de transmisión de audio en streaming.

Por Plataforma: Los Automóviles Conectados se Convierten en una Capa de Acceso Duradera

Los teléfonos inteligentes y tabletas mantuvieron el 70,84% de la participación del tamaño del mercado de transmisión de audio en streaming en 2025, lo que confirma que los dispositivos móviles siguen siendo el punto de acceso predeterminado en casi todas las geografías y niveles de ingresos. Su posición se ve reforzada por la disponibilidad casi universal de aplicaciones, la escucha portátil, el acceso a datos móviles y el hecho de que las suscripciones a menudo se activan y gestionan a través del teléfono. Esto le da al mercado de transmisión de audio en streaming una base de entrega muy amplia, pero también significa que la competencia por la atención sigue siendo alta porque la música, los pódcasts, el video, los juegos y la mensajería se encuentran todos en la misma pantalla. Aun así, el teléfono sigue siendo el centro de la identidad de la cuenta y la ruta más directa hacia el comportamiento de descubrimiento, guardado y uso compartido. Por eso el compromiso liderado por móvil todavía ancla la combinación de plataformas incluso cuando otros dispositivos se están volviendo más valiosos para sesiones más largas o más específicas del contexto.

Se proyecta que los automóviles conectados se expandan a una CAGR del 18,21% hasta 2031, convirtiéndolos en la categoría de dispositivos de más rápido crecimiento en el mercado de transmisión de audio en streaming. General Motors desplegó Apple Music nativo en 1,2 millones de vehículos para marzo de 2026, mientras que el sistema Pleos Connect de Hyundai integró Spotify y YouTube con un asistente de voz impulsado por un modelo de lenguaje de gran escala, lo que muestra que el streaming automotriz ha pasado a un despliegue a gran escala. Los altavoces inteligentes y los centros domésticos respaldan una segunda capa de acceso al crear escucha ambiental en entornos domésticos en lugar de reemplazar el uso móvil por completo. Los dispositivos portátiles también están emergiendo a través de casos de uso vinculados al fitness, y la asociación de Spotify con Peloton en abril de 2026 muestra cómo el ejercicio puede extender el tiempo de escucha diario hacia rutinas adicionales. La escucha en escritorio y portátil está disminuyendo como proporción del uso, pero sigue siendo importante en entornos de trabajo, estudio y de fondo donde las sesiones largas son comunes. En conjunto, estos cambios muestran que el mercado de transmisión de audio en streaming ya no es solo móvil primero, sino cada vez más específico del contexto en automóviles, hogares y dispositivos vinculados a actividades.

Por Tipo de Contenido: Los Pódcasts y Audiolibros se Expanden Más Allá de los Hábitos Liderados por la Música

La música mantuvo el 60,20% de la participación en 2025, lo que la mantuvo como el segmento de contenido más grande y el motor de compromiso central en el mercado de transmisión de audio en streaming. La categoría se beneficia de una amplia relevancia diaria, catálogos profundos y bucles de personalización que mejoran con cada interacción. Tencent Music reportó ingresos de servicios musicales de CNY 6,51 mil millones (USD 0,95 mil millones) en el primer trimestre de 2026, un aumento del 12,2% interanual, y destacó eventos de audio en vivo premium, incluido un álbum digital de Jay Chou que generó RMB 100 millones (USD 14,8 millones) o más en el trimestre. Eso muestra que el contenido musical todavía puede respaldar la monetización más allá de los formatos estándar de suscripción y publicidad cuando están presentes el fanatismo, la exclusividad y los lanzamientos de estilo de evento. En el mercado de transmisión de audio en streaming, la música sigue siendo el ancla universal porque sirve tanto a la escucha activa como pasiva mejor que cualquier otro formato de contenido.

Se prevé que los pódcasts crezcan a una CAGR del 20,40% hasta 2031, lo que los convierte en el formato de contenido de expansión más rápida en el mercado de transmisión de audio en streaming. SiriusXM declaró que YouTube representó el 32% de todo el tiempo de escucha de pódcasts en Estados Unidos en el cuarto trimestre de 2025, lo que muestra que la competencia de pódcasts ahora abarca canales de distribución de audio primero y liderados por video. Los audiolibros también están ampliando su atractivo, y Spotify citó datos de la Asociación de Editores del Reino Unido que muestran que los ingresos de audiolibros del Reino Unido alcanzaron un récord de GBP 268 millones (USD 341 millones) en 2024, un aumento del 31% interanual. Las transmisiones de radio en vivo continúan manteniendo audiencias leales en deportes, programas de conversación y programación cultural, que los especialistas regionales pueden usar para defender posiciones de audiencia que los modelos puramente bajo demanda no reemplazan completamente. Como resultado, el mercado de transmisión de audio en streaming se está ampliando de un servicio liderado por música a una capa de consumo multiformato donde el audio hablado lleva un valor estratégico creciente.

Por Usuario Final: Los Canales OEM Añaden una Capa B2B2C a un Modelo Liderado por el Consumidor

Los consumidores individuales mantuvieron el 87,31% de la participación del mercado de transmisión de audio en streaming en 2025, lo que refleja cuán fuertemente la categoría todavía depende de las relaciones directas entre plataforma y persona. La Asociación de Medios Digitales informó que el 94% de los usuarios de streaming de música en Estados Unidos amaban o les gustaba su servicio principal, y el 92% de los suscriptores de pago lo calificaron como un valor sólido, lo que ayuda a explicar por qué la personalización y la profundidad del catálogo siguen siendo áreas de inversión prioritarias. Este segmento continúa definiendo el centro comercial del mercado de transmisión de audio en streaming porque los usuarios toman decisiones repetidas sobre la renovación de la suscripción, el tiempo de escucha y la receptividad publicitaria. También proporciona la base más grande para la venta adicional de pódcasts, audiolibros, planes familiares, ofertas para estudiantes y niveles premium de mayor precio. Incluso a medida que el ecosistema se vuelve más complejo, la demanda individual todavía determina qué contenido se muestra, monetiza y escala en todas las plataformas.

Se proyecta que los canales OEM automotrices crezcan a una CAGR del 17,24% hasta 2031, lo que añade una capa B2B2C más estructurada al mercado de transmisión de audio en streaming. Hyundai dijo que tiene como objetivo 20 millones de vehículos conectados con streaming integrado para 2030, mientras que General Motors incluyó 8 años de conectividad gratuita con su lanzamiento de Apple Music, lo que muestra cómo el acceso por suscripción ahora puede estar vinculado a la entrega del vehículo en lugar del descubrimiento en la tienda de aplicaciones. Los locales comerciales siguen siendo poco desarrollados pero importantes, y Deezer relanzó Deezer for Business en marzo de 2026 después de un exitoso piloto de 300 clientes en 2025, lo que sugiere que las licencias para locales se están convirtiendo en una ruta de crecimiento más deliberada. Las empresas de medios y entretenimiento forman otro grupo de usuarios finales al utilizar API, datos de streaming y análisis de catálogos para inteligencia de audiencia y monitoreo del rendimiento. Estas capas no desplazan la base de consumidores, pero sí hacen que el mercado de transmisión de audio en streaming sea más diverso en la forma en que se adquiere y monetiza el valor del suscriptor.

Análisis Geográfico

América del Norte mantuvo el 39,64% de la participación del mercado de transmisión de audio en streaming en 2025, lo que la convirtió en el mayor contribuyente regional. El mercado mayorista de música grabada de Estados Unidos alcanzó USD 11,535 mil millones en 2025, y las suscripciones de streaming de pago aumentaron a 106,5 millones, la mayor incorporación neta anual desde 2022, lo que muestra que el crecimiento continuó incluso en un entorno maduro. La región también tiene la base de publicidad de audio programático más profunda, lo que le da a las plataformas líderes una mayor capacidad para monetizar la escucha gratuita y los pódcasts junto con las suscripciones de pago. Canadá respalda la adopción premium a través de una alta penetración de banda ancha, mientras que México se está beneficiando de la expansión de la clase media y la conversión liderada por paquetes de escucha gratuita a de pago. En paralelo, el acuerdo de publicidad de audio entre SiriusXM y YouTube anunciado en abril de 2026 apunta a un mercado donde el inventario de pódcasts y radio se está integrando más estrechamente en la infraestructura de ventas publicitarias a gran escala. La regulación de regalías también importa más aquí que en muchas otras regiones porque las decisiones de tarifas de Estados Unidos pueden influir en el comportamiento más amplio de licencias y precios en todo el mercado de transmisión de audio en streaming.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de transmisión de audio en streaming, con una CAGR proyectada del 17,66% hasta 2031. Tencent Music reportó ingresos de CNY 7,90 mil millones (USD 1,15 mil millones) en el primer trimestre de 2026, un aumento del 7,3% interanual, lo que muestra que la inversión en plataformas locales y la localización de contenido todavía respaldan una fuerte expansión. La base de banda ancha móvil de India superó los 812 millones de suscripciones, lo que deja una gran audiencia direccionable para el audio de pago a medida que los precios y el empaquetado continúan adaptándose a las realidades de ingresos. Japón, Corea del Sur y Australia siguen siendo mercados premium, pero cada uno tiene preferencias de contenido distintas que requieren decisiones editoriales localizadas y modelos de recomendación. América del Sur también está creciendo, aunque de manera desigual, con Brasil respaldado por una penetración de internet del 84,3% y modelos de distribución liderados por operadores como Claro Música que siguen siendo importantes donde el gasto discrecional es más ajustado.

Europa mantuvo una participación significativa en 2025, pero su perfil de crecimiento está dividido entre los mercados occidentales altamente penetrados y las partes emergentes de la región que se expanden más rápidamente. El gasto de los hogares alemanes en música digital aumentó un 18,7% interanual en 2024, y el segmento de audiolibros del Reino Unido alcanzó GBP 268 millones (USD 341 millones), lo que muestra que la disposición a pagar se está ampliando en todos los formatos de audio en lugar de limitarse a la música. Las normas de privacidad están reformando la monetización en Europa porque los estándares de segmentación más estrictos están empujando a las plataformas hacia métodos de publicidad contextual para el audio con soporte publicitario. Oriente Medio y África se está convirtiendo en un bolsillo de crecimiento más estratégico en el mercado de transmisión de audio en streaming, con Arabia Saudita asignando SAR 4,8 mil millones (USD 1,28 mil millones) al desarrollo del entretenimiento en 2024, Anghami reportando ingresos del ejercicio fiscal 2025 de USD 99,3 millones con un crecimiento del 27% interanual, y el catálogo de 145 millones de pistas de Boomplay ayudando a posicionar a África Occidental como un centro de creación de contenido. Esta combinación de regulación, profundidad de contenido local y creciente inversión en entretenimiento significa que los especialistas regionales todavía tienen margen para mantener una posición significativa incluso a medida que las plataformas globales se expanden.

Panorama Competitivo

El mercado de transmisión de audio en streaming combina una fuerte concentración en los mercados de suscripción de pago desarrollados con una fragmentación regional visible en otros lugares. En Estados Unidos, cinco plataformas controlan colectivamente cerca del 99% de las suscripciones de pago, lo que muestra cuán consolidado se ha vuelto el nivel premium en un mercado maduro. Spotify sigue siendo el punto de referencia para la escala, con ingresos del primer trimestre de 2026 de EUR 4,5 mil millones (USD 5,09 mil millones), un margen bruto del 33% y EUR 715 millones (USD 808 millones) en ingresos operativos, lo que indica un cambio más claro del crecimiento a cualquier costo hacia la disciplina de márgenes. El primer beneficio anual de Deezer, EUR 8,5 millones (USD 9,62 millones) en el ejercicio fiscal 2025, mostró que las plataformas de nivel medio todavía pueden construir posiciones viables al centrarse en geografías selectivas y ofertas diferenciadas en lugar de perseguir una expansión global uniforme. Para el mercado de transmisión de audio en streaming, esto significa que la competencia ya no se trata solo del volumen de suscriptores, sino cada vez más de cuán eficientemente cada plataforma convierte la escucha en beneficio.

Los movimientos estratégicos se están agrupando en torno a la personalización, la infraestructura de monetización y la integración en el ecosistema en el mercado de transmisión de audio en streaming. Spotify amplió las Listas de Reproducción Sugeridas y continuó construyendo su capa de descubrimiento asistida por IA, mientras que Deezer avanzó en funciones como Flow Tuner para hacer que las sesiones de escucha sean más receptivas a la intención del usuario. En el lado de la monetización, la asociación programática de Spotify con Amazon DSP y el acuerdo publicitario entre SiriusXM y YouTube muestran que el control sobre la distribución de publicidad de audio se está convirtiendo en un diferenciador más fuerte. En el lado del acceso, el lanzamiento de Apple Music de General Motors y el lanzamiento de Pleos Connect de Hyundai muestran que la presencia de la plataforma dentro del vehículo es ahora un canal estratégico en lugar de una función secundaria. El espacio en blanco no atendido sigue siendo las licencias para locales comerciales, donde la complejidad del cumplimiento y los derechos ha impedido que muchos servicios liderados por consumidores escalen una posición sólida.

La disrupción también proviene de modelos de tecnología adyacentes que pueden cambiar la forma en que el mercado de transmisión de audio en streaming obtiene contenido y gestiona los derechos. Las herramientas de audio nativas de IA están reduciendo las barreras de producción en los pódcasts y los formatos de palabra hablada, mientras que las licencias de detección de IA de PodcastOneAI y Deezer muestran que el audio generativo ya está entrando en los flujos de trabajo operativos y los servicios de plataforma. La liquidación de regalías basada en blockchain todavía es temprana, pero el modelo está atrayendo a titulares de derechos independientes al prometer desembolsos más rápidos y transparentes, lo que podría crear una ventaja del lado de la oferta para las plataformas dispuestas a respaldar una infraestructura de derechos no tradicional. El cumplimiento ahora añade otra capa de costo competitivo porque las expectativas de seguridad de datos, transparencia de IA y gobernanza de plataformas son más fáciles de gestionar para los servicios más grandes que para los participantes más pequeños. Napster y Yandex Music son menos representativos del campo competitivo activo discutido aquí porque Napster ha cambiado hacia la infraestructura de propiedad blockchain y web3 y Yandex Music está geográficamente restringido después de la reestructuración corporativa. Por el contrario, Melon en Corea del Sur y Audiomack en los corredores de escucha orientados a África son ejemplos más relevantes de presión competitiva regional donde el ajuste de contenido local y los hábitos de uso todavía importan.

Líderes de la Industria de Audio Streaming

-

Spotify Technology S.A.

-

Apple Inc.

-

Amazon.com Inc.

-

Alphabet Inc.

-

Tencent Music Entertainment Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Hyundai Motor Group presentó el sistema de infoentretenimiento en el automóvil Pleos Connect el 30 de abril de 2026, con integración nativa de Spotify y YouTube junto con el asistente de voz de modelo de lenguaje de gran escala de IA Gleo, el sistema apunta al ecosistema de vehículos conectados más amplio de Hyundai y posiciona el streaming de audio como una capa central de la interfaz del vehículo.

- Abril de 2026: PodcastOne lanzó PodcastOneAI el 30 de abril de 2026, un conjunto de herramientas de producción de pódcasts asistidas por IA para su red de creadores, con el objetivo de reducir los costos de producción y la velocidad de entrega de episodios a medida que las presiones competitivas sobre la economía de los pódcasts se intensifican.

- Abril de 2026: Spotify lanzó un centro de streaming de fitness en asociación con Peloton el 27 de abril de 2026, permitiendo a los suscriptores acceder a listas de reproducción de entrenamiento sincronizadas con las sesiones de los instructores de Peloton, extendiendo el tiempo de escucha diario direccionable de la plataforma hacia la categoría de ocasión de ejercicio.

- Abril de 2026: SiriusXM y YouTube celebraron un acuerdo exclusivo de ventas de publicidad de audio anunciado el 22 de abril de 2026, bajo el cual SiriusXM representará el inventario de audio de pódcasts de YouTube en Estados Unidos, con vigencia a partir del otoño de 2026, el acuerdo combina la infraestructura de ventas de audio programático de SiriusXM con la participación dominante de escucha de pódcasts de YouTube del 32% de todo el tiempo de pódcasts en Estados Unidos.

Alcance del Informe Global del Mercado de Audio Streaming

El Mercado de Transmisión de Audio en Streaming se refiere a la industria global centrada en plataformas y servicios que entregan música, pódcasts, audiolibros y otro contenido de audio directamente a los consumidores a través de internet, a menudo a través de modelos basados en suscripción o con soporte publicitario. Este mercado abarca proveedores de streaming, habilitadores tecnológicos y creadores de contenido, ofreciendo acceso bajo demanda a vastas bibliotecas de contenido de audio en dispositivos como teléfonos inteligentes, altavoces inteligentes y computadoras.

El Informe del Mercado de Transmisión de Audio en Streaming está Segmentado por Tipo de Servicio (Streaming de Música Bajo Demanda, Radio por Internet en Vivo, Alojamiento y Distribución de Pódcasts, Streaming de Audiolibros y Otro Audio de Nicho (ASMR, Meditación)), Monetización (Basada en Suscripción, Con Soporte Publicitario, Freemium Híbrido y Pago por Escucha), Plataforma/Dispositivo (Teléfonos Inteligentes y Tabletas, Escritorio/Portátil, Altavoces Inteligentes y Centros Domésticos, Automóviles Conectados y Dispositivos Portátiles y Otros IoT), Contenido (Música, Pódcasts, Audiolibros y Transmisiones de Radio en Vivo), Usuario Final (Consumidores Individuales, Locales Comerciales (Comercio Minorista y Hostelería), Integraciones OEM Automotrices y Empresas de Medios y Entretenimiento) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Transmisión de Música a Demanda |

| Radio por Internet en Vivo |

| Alojamiento y Distribución de Pódcasts |

| Transmisión de Audiolibros |

| Otro Audio de Nicho (ASMR, meditación, etc.) |

| Basado en Suscripción |

| Con Soporte Publicitario |

| Freemium Híbrido |

| Pago por Escucha |

| Teléfonos Inteligentes y Tabletas |

| Escritorio/Portátil |

| Altavoces Inteligentes y Concentradores para el Hogar |

| Automóviles Conectados |

| Dispositivos Portátiles y Otros Dispositivos del Internet de las Cosas |

| Música |

| Pódcasts |

| Audiolibros |

| Transmisiones de Radio en Vivo |

| Consumidores Individuales |

| Establecimientos Comerciales (comercio minorista, hostelería) |

| Integraciones con Fabricantes de Equipos Originales del Sector Automotriz |

| Empresas de Medios de Comunicación y Entretenimiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Transmisión de Música a Demanda | ||

| Radio por Internet en Vivo | |||

| Alojamiento y Distribución de Pódcasts | |||

| Transmisión de Audiolibros | |||

| Otro Audio de Nicho (ASMR, meditación, etc.) | |||

| Por Modelo de Monetización | Basado en Suscripción | ||

| Con Soporte Publicitario | |||

| Freemium Híbrido | |||

| Pago por Escucha | |||

| Por Plataforma/Dispositivo | Teléfonos Inteligentes y Tabletas | ||

| Escritorio/Portátil | |||

| Altavoces Inteligentes y Concentradores para el Hogar | |||

| Automóviles Conectados | |||

| Dispositivos Portátiles y Otros Dispositivos del Internet de las Cosas | |||

| Por Tipo de Contenido | Música | ||

| Pódcasts | |||

| Audiolibros | |||

| Transmisiones de Radio en Vivo | |||

| Por Usuario Final | Consumidores Individuales | ||

| Establecimientos Comerciales (comercio minorista, hostelería) | |||

| Integraciones con Fabricantes de Equipos Originales del Sector Automotriz | |||

| Empresas de Medios de Comunicación y Entretenimiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del streaming de audio?

El mercado de transmisión de audio en streaming fue valorado en USD 46,93 mil millones en 2025, se sitúa en USD 54,54 mil millones en 2026 y se proyecta que alcance USD 115,59 mil millones para 2031 a una CAGR del 16,21%.

¿Qué está impulsando el crecimiento en las plataformas de audio hasta 2031?

El crecimiento está siendo impulsado por el acceso liderado por teléfonos inteligentes, la personalización basada en IA, una monetización publicitaria más sólida, los paquetes de telecomunicaciones y las integraciones nativas en el automóvil que hacen que la escucha sea más habitual en las rutinas diarias.

¿Qué categoría de servicio lidera los ingresos hoy?

El streaming de música bajo demanda lideró los ingresos por tipo de servicio con una participación del 78,23% en 2025, respaldado por la escala del catálogo, las sesiones repetidas y la economía de suscripción estable.

¿Qué modelo de monetización está creciendo más rápido?

El streaming con soporte publicitario es el modelo de monetización de más rápido crecimiento, con una CAGR proyectada del 17,82% hasta 2031 a medida que las herramientas de publicidad de audio digital y la monetización del inventario continúan mejorando.

¿Por qué los automóviles conectados se están volviendo importantes para las plataformas de streaming?

Se proyecta que los automóviles conectados crezcan a una CAGR del 18,21% hasta 2031 porque las integraciones nativas de fabricantes de automóviles como General Motors, Hyundai, Toyota, Lexus y Volvo están convirtiendo los vehículos en entornos de escucha a largo plazo.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico es el segmento regional de más rápido crecimiento con una CAGR proyectada del 17,66% hasta 2031, respaldado por usuarios de móvil primero, paquetes telco-OTT y el aumento del gasto en entretenimiento digital en India y el Sudeste Asiático.

Última actualización de la página el: