Tamaño y Cuota del Mercado de Auriculares con Cancelación Activa de Ruido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2025) | 23.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 44.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.01% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Auriculares con Cancelación Activa de Ruido por Mordor Intelligence

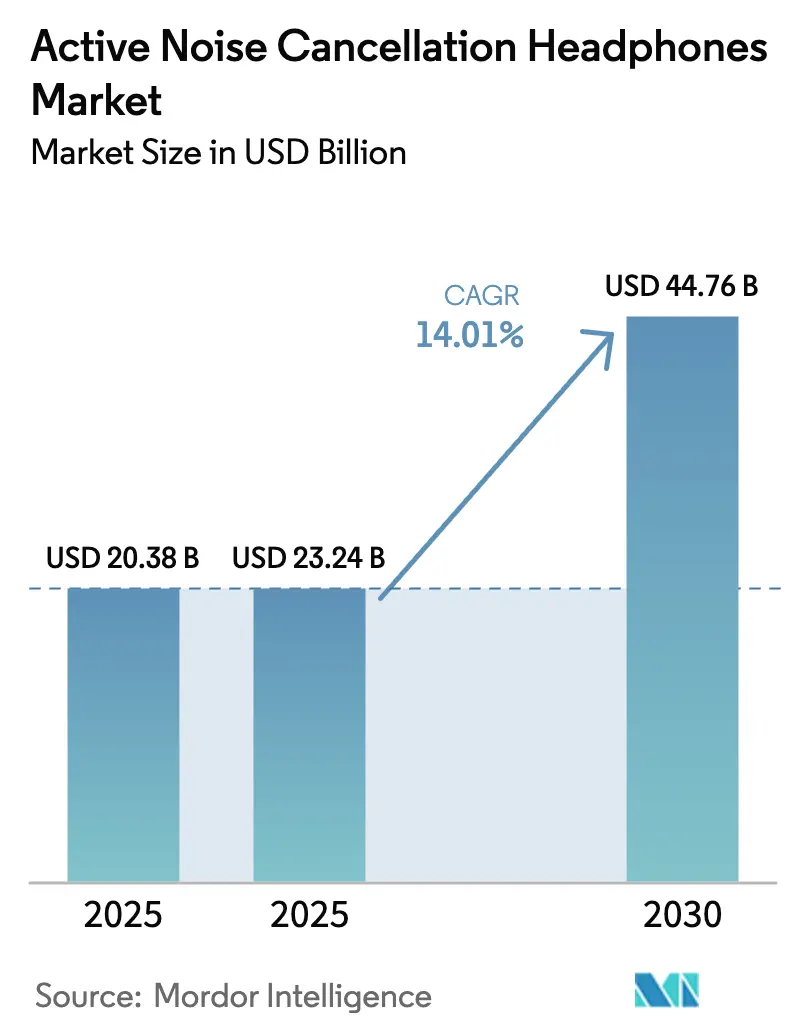

Se espera que el tamaño del mercado de auriculares con cancelación activa de ruido crezca de USD 20,38 mil millones en 2025 a USD 23,24 mil millones en 2026, y se prevé que alcance USD 44,76 mil millones en 2031 a una CAGR del 14,01% durante 2026-2031. La adopción en espacios de trabajo híbridos, los ecosistemas de audio premium y la ingeniería de costes a nivel de componentes refuerzan la demanda. Los canales en línea permiten ahora a las marcas enviar actualizaciones de firmware que mejoran continuamente la atenuación, lo que a su vez prolonga la vida útil del producto. Los catálogos de audio espacial se están ampliando, lo que impulsa a los usuarios a adquirir dispositivos que reproduzcan contenido inmersivo con precisión. Mientras tanto, los micrófonos MEMS reducen los costes de la lista de materiales, permitiendo que modelos por debajo de USD 100 ofrezcan características antes reservadas para los niveles insignia. La volatilidad de los imanes de tierras raras y las auditorías más estrictas de la cadena de suministro han moderado el crecimiento, pero no han descarrilado el impulso a largo plazo en el mercado de auriculares con cancelación activa de ruido.

Conclusiones Clave del Informe

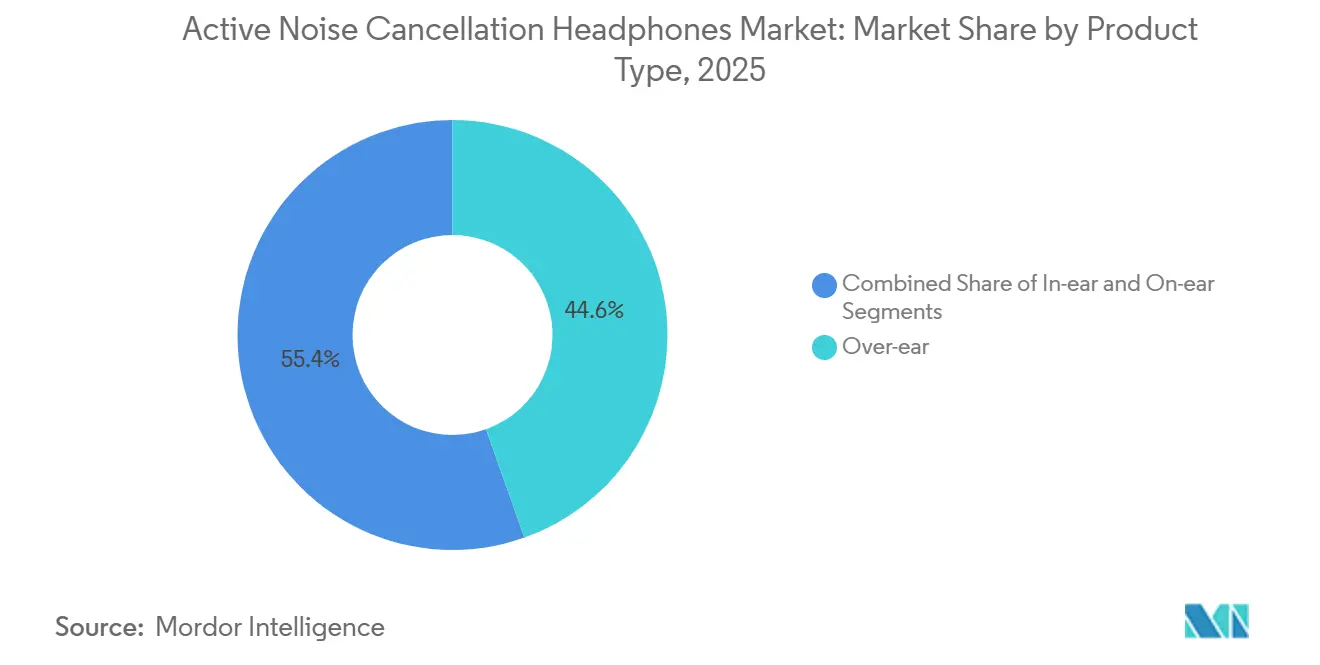

- Por tipo de producto, los modelos circumaurales lideraron con el 44,56% de la cuota del mercado de auriculares con cancelación activa de ruido en 2025, mientras que se proyecta que los diseños intraurales se expandan a una CAGR del 14,68% hasta 2031.

- Por rango de precio, el segmento premium representó el 53,72% de la cuota del mercado de auriculares con cancelación activa de ruido en 2025, mientras que se prevé que el segmento de precio bajo crezca a una CAGR del 14,63% hasta 2031.

- Por canal de distribución, las ventas en línea representaron el 57,91% de la cuota del mercado de auriculares con cancelación activa de ruido en 2025 y avanzan a una CAGR del 14,49% durante 2026-2031.

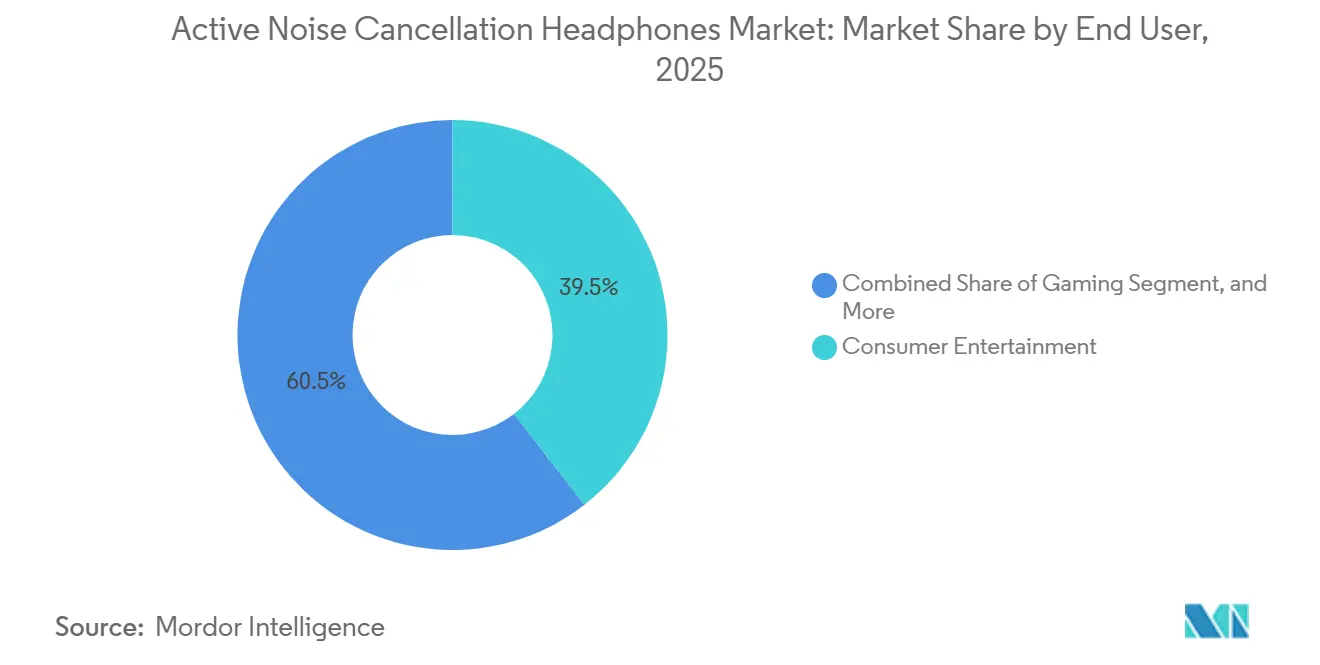

- Por usuario final, el entretenimiento del consumidor representó el 39,47% de la cuota del mercado de auriculares con cancelación activa de ruido en 2025, aunque los videojuegos están destinados al crecimiento más rápido con una CAGR del 15,11% hasta 2031.

- Por tecnología CAR, las arquitecturas híbridas dominaron con el 48,83% de la cuota del mercado de auriculares con cancelación activa de ruido en 2025 y están aumentando a una CAGR del 14,66% durante 2026-2031.

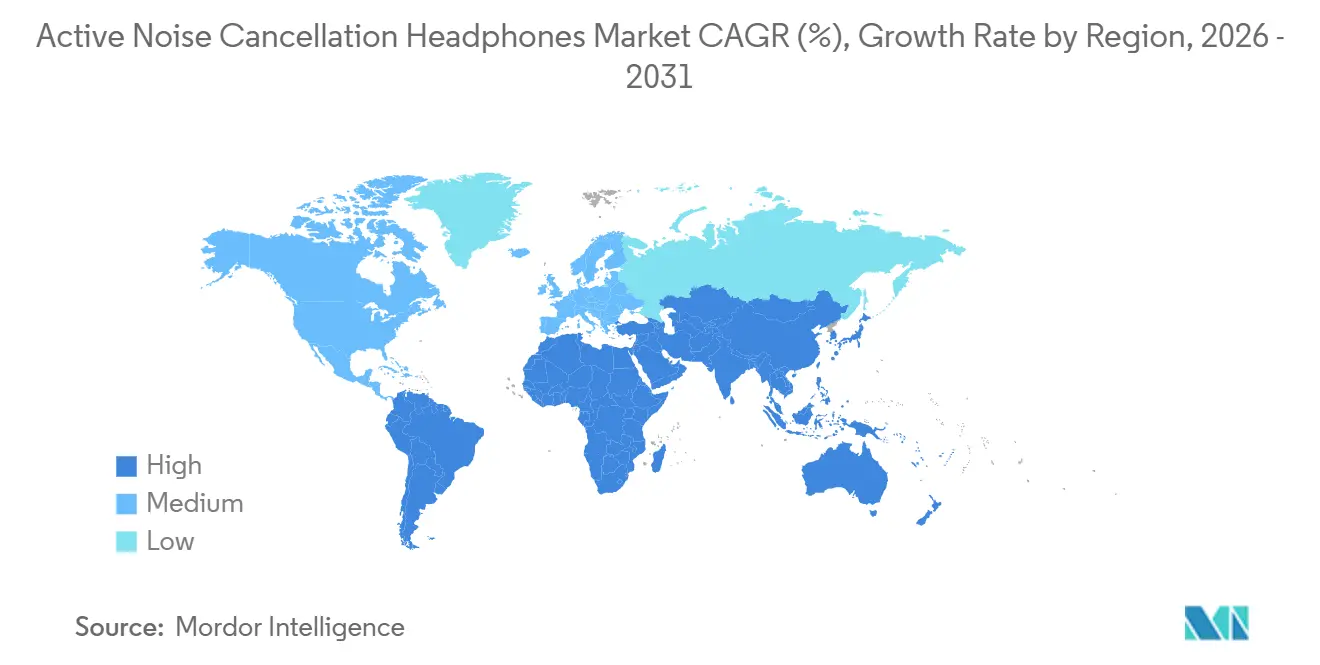

- Por geografía, Asia-Pacífico dominó el mercado de auriculares con cancelación activa de ruido con una cuota de mercado del 36,29% en 2025, mientras que se proyecta que Oriente Medio registre el mayor crecimiento regional a una CAGR del 15,07% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Auriculares con Cancelación Activa de Ruido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Auriculares CAR para Entornos de Trabajo Híbridos | +3.2% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preferencia Millennial por Experiencias de Audio Premium | +2.8% | Global, especialmente en centros urbanos de las tres principales regiones | Mediano plazo (2-4 años) |

| Expansión de los Ecosistemas de Audio Espacial y Medios Inmersivos | +2.5% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en Matrices de Micrófonos MEMS que Reducen los Costes de la Lista de Materiales | +2.1% | Global, con ventaja en la cadena de suministro en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Modernización de Cabinas de Aeronaves con Radiodifusión Bluetooth que Habilita la Escucha CAR con Dispositivos Propios | +1.8% | Centros de aviación globales, adopción temprana en Europa | Mediano plazo (2-4 años) |

| Regulaciones de Bienestar Laboral que Establecen Límites de Exposición en Decibelios para el Personal Remoto | +1.6% | América del Norte y Europa, con efecto regulatorio en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Auriculares CAR para Entornos de Trabajo Híbridos

El trabajo híbrido ha reconfigurado los auriculares CAR como equipos de productividad esenciales en lugar de accesorios tecnológicos discrecionales. Frost and Sullivan estimó que el 94% de las empresas equiparán a sus empleados con auriculares de grado profesional para 2026, un aumento de 12 puntos porcentuales respecto a 2024, ya que los empleadores vinculan el aislamiento acústico con mejoras medibles en la precisión de las tareas.[1]Frost and Sullivan, "Tendencias de Implementación de Auriculares Profesionales," healthyhearing.com Las empresas ahora incluyen auriculares en los subsidios ergonómicos, y los operadores de centros de llamadas han aumentado los volúmenes de adquisición para proteger los objetivos de nivel de servicio durante los turnos remotos. Jabra y Plantronics juntos controlaban aproximadamente el 75% del submercado de centros de llamadas en 2025, aprovechando el procesamiento de señal digital ajustado a la banda de voz de 300 Hz-3,4 kHz para maximizar la inteligibilidad. Las actualizaciones de firmware de ciclo corto que refinan la formación de haces del micrófono refuerzan el papel del hardware como infraestructura viva en lugar de activos fijos. Los reguladores de América del Norte y Europa han comenzado a citar umbrales de exposición en decibelios para oficinas domésticas, acelerando los despliegues obligatorios de auriculares CAR en roles de cuello blanco.

Preferencia Millennial por Experiencias de Audio Premium

Los compradores millennials y de la Generación Z equiparan el sonido superior con el autocuidado, impulsando los modelos premium al 53,72% de la cuota de ingresos en 2025. Los AirPods Pro 3 de Apple a USD 249 combinan el monitoreo de la frecuencia cardíaca con ajustes de CAR en tiempo real cada 0,1 segundos, fusionando datos de bienestar con una escucha inmersiva.[2]Apple Inc., "Comunicado de Prensa de AirPods Pro 3," apple.com El WH-1000XM6 de Sony a USD 449 emplea un procesador QN3 siete veces más rápido que su predecesor, lo que permite una atenuación dinámica que se actualiza 700 veces por segundo. Bose contraataca con el QuietComfort Ultra, ofreciendo reproducción sin pérdidas por USB-C y 30 horas de duración de batería para satisfacer a los audiófilos escépticos de la compresión Bluetooth. La cultura de las redes sociales amplifica estos lanzamientos, convirtiendo los vídeos de unboxing y las comparaciones de calidad de audio en símbolos de estatus para los consumidores con movilidad ascendente. Como resultado, el gasto en auriculares CAR premium refleja cada vez más las históricas mejoras en las especificaciones de las cámaras de los teléfonos inteligentes.

Expansión de los Ecosistemas de Audio Espacial y Medios Inmersivos

El audio espacial convierte los auriculares en puertas de acceso a contenido tridimensional que profundiza la participación del usuario. La implementación de seguimiento de cabeza de Apple, combinada con las mezclas Dolby Atmos, permite a los oyentes experimentar señales posicionales que imitan las configuraciones de cine en casa mientras se desplazan. El 360 Reality Audio de Sony se asocia con servicios de streaming como Tidal para ofrecer pistas basadas en objetos que sitúan los instrumentos alrededor del oyente, creando un efecto de "sala de conciertos virtual".[3]Sony Corporation, "Especificaciones del WH-1000XM6," sony.com El ciclo virtuoso es claro: a medida que crece la adopción de hardware, las discográficas invierten más en masters espaciales, lo que a su vez impulsa actualizaciones adicionales de hardware entre los entusiastas. Los videojuegos subrayan este ciclo; títulos como Valorant codifican pasos direccionales que recompensan a los jugadores que usan auriculares CAR de baja latencia con tiempos de reacción más rápidos. Las plataformas de simulación empresarial para aviación y atención médica ahora aprovechan los mismos canales espaciales para crear entornos de entrenamiento realistas, ampliando el alcance comercial.

Avances en Matrices de Micrófonos MEMS que Reducen los Costes de la Lista de Materiales

Los micrófonos MEMS con conversión analógica-digital integrada en el chip redujeron el espacio en la placa en un 40% y elevaron las relaciones señal-ruido a 72 dB, reduciendo drásticamente el coste de las arquitecturas CAR híbridas. La línea XENSIV de Infineon fijó el precio de las soluciones de doble micrófono por debajo de USD 0,50 por sensor a finales de 2025, haciendo viables los diseños de prealimentación más retroalimentación para auriculares intraurales por debajo de USD 100. El firmware de inteligencia artificial en el borde de ZillTek ahora clasifica el ruido ambiental, el viento, el tráfico y las voces dentro del paquete del micrófono, permitiendo que los auriculares optimicen la atenuación sin activar el procesador principal y extendiendo la duración de la batería. Estas eficiencias trasladaron la atenuación antes reservada para los modelos insignia de USD 300 a los segmentos de presupuesto ofrecidos por Anker y Xiaomi, ampliando la base de consumidores potenciales. La comoditización de los componentes también reduce las barreras de entrada para nuevas marcas, intensificando la competencia de precios y acelerando los ciclos de renovación de productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Requisitos de Capital y Experiencia en Ingeniería de Procesamiento de Señal Digital | -2.3% | Global, agudo en mercados emergentes y fabricantes de diseño original más pequeños | Largo plazo (≥ 4 años) |

| Productos Falsificados y Sustitutos de Bajo Coste que Diluyen el Valor de Marca | -1.9% | Global, concentrado en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Volatilidad del Precio de los Imanes de Tierras Raras que Afecta los Costes de los Transductores | -1.5% | Cadena de suministro global, más fuerte en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auditorías ESG de la Cadena de Suministro que Retrasan el Tiempo de Comercialización para los Fabricantes de Diseño Original | -1.2% | Global, particularmente los fabricantes de diseño original de Asia-Pacífico que sirven a marcas occidentales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Capital y Experiencia en Ingeniería de Procesamiento de Señal Digital

La cancelación activa de ruido de vanguardia exige silicio propietario, equipos de calibración de múltiples micrófonos y vastos conjuntos de datos acústicos, costes que los competidores más pequeños no pueden absorber. El ASIC QN3 de Sony tardó siete años de I+D y acceso a cámaras anecoicas de tamaño completo para perfeccionar el filtrado adaptativo en tiempo real en 12 micrófonos. Bose entrenó modelos neuronales con más de 10.000 horas de grabaciones ambientales para cancelar sonidos impulsivos como el golpe de puertas, un esfuerzo de anotación de varios millones de dólares. Las líneas de fabricación deben ajustar las tolerancias del micrófono a fracciones de decibelio, elevando los desembolsos de capital a USD 5-10 millones por instalación antes del primer envío de unidades. Los fabricantes de diseño original más pequeños a menudo recurren a licenciar núcleos de procesamiento de señal digital de Qualcomm o MediaTek a tasas de regalías del 5-8%, erosionando márgenes ya estrechos. En consecuencia, los líderes establecidos refuerzan sus ventajas competitivas mientras muchos aspirantes de nivel medio abandonan el mercado o se reconvierten hacia accesorios de audio de menor especificación.

Productos Falsificados y Sustitutos de Bajo Coste que Diluyen el Valor de Marca

Los auriculares CAR falsificados representaron entre el 15% y el 20% de las ventas unitarias en línea en partes de Asia-Pacífico y América del Sur durante 2025, inundando los mercados con imitaciones de AirPods y modelos Sony que ofrecen una atenuación deficiente. Apple respondió gastando USD 50 millones en autenticación habilitada por cadena de bloques y asociaciones aduaneras en India, Brasil y Nigeria, aunque los canales de comercio electrónico porosos limitan la eficacia de los esfuerzos de interdicción. Los competidores legítimos de bajo coste intensifican la presión; el Liberty 4 NC de Anker a USD 99 logra una reducción de ruido del 98,5%, comprimiendo la brecha de rendimiento entre el segmento premium y el de valor. A medida que proliferan las falsificaciones y los actores agresivos de presupuesto, las marcas de gama media luchan por articular razones claras para pagar entre USD 150 y USD 250. Con el tiempo, el mercado se bifurca en ecosistemas protegidos que ofrecen ventajas propietarias y alternativas optimizadas en costes que compiten estrictamente en métricas de precio por decibelio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Miniaturización Impulsa la Adopción de Modelos Intraurales

Los modelos circumaurales representaron el 44,56% de la cuota del mercado de auriculares con cancelación activa de ruido en 2025, reflejando su superior aislamiento pasivo, transductores de gran formato y 30 horas de duración de batería. Los estudios corporativos, las emisoras y los operadores de centros de llamadas continúan especificando auriculares circumaurales porque el diseño de espalda cerrada proporciona una respuesta de frecuencia plana que preserva la claridad de la voz durante sesiones prolongadas. Sin embargo, los viajeros habituales y los pasajeros frecuentes ven cada vez más las orejeras voluminosas como una desventaja, lo que impulsa un giro hacia alternativas de bolsillo que pesan menos de 6 g por oído. El lanzamiento de Samsung en febrero de 2026 de un auricular inalámbrico verdadero con imán planar demostró que la fidelidad premium ya no requiere el volumen de los modelos circumaurales, reduciendo la ventaja de caso de uso que antes protegía el factor de forma más grande.

Los diseños intraurales, por tanto, registran la trayectoria más rápida, avanzando a una CAGR del 14,68% hasta 2031, ya que las topologías híbridas de doble micrófono superan el sello pasivo limitado de las puntas de silicona. Los algoritmos adaptativos ahora cancelan 30 dB del zumbido de cabina incluso en carcasas compactas, permitiendo a los viajeros usar los auriculares continuamente sin tensión en el cuello. Los productos supraurales ocupan un terreno intermedio cada vez más reducido, favorecidos principalmente por su estética de moda; sin ventajas acústicas significativas, su volumen queda rezagado respecto a los dos extremos. En todas las categorías, las matrices de micrófonos MEMS y las químicas de batería más densas comprimen el tamaño sin sacrificar la autonomía, redefiniendo las expectativas de los compradores en cuanto a usabilidad diaria y durante todo el día.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Precio: El Segmento de Valor Reduce la Brecha de Características

El segmento premium capturó el 53,72% de la cuota del mercado de auriculares con cancelación activa de ruido en 2025, respaldado por los ecosistemas de Apple, Sony y Bose que permiten el cambio fluido entre dispositivos, el audio espacial y la reproducción sin pérdidas por USB-C. Los usuarios adinerados consideran estas características como requisitos básicos, manteniendo la disposición a pagar entre USD 249 y USD 449 por los modelos insignia. Sin embargo, la comoditización de los chipsets ha armado a los competidores de presupuesto con CAR híbrida, Bluetooth 5.3 LE Audio y 10 horas de autonomía con una sola carga a precios por debajo de USD 100, difuminando los límites de rendimiento percibidos. Las unidades de mantenimiento de existencias de precio medio, que oscilan entre USD 100 y USD 250, ahora luchan por encontrar una identidad a medida que los consumidores se polarizan entre la exclusividad de gama alta y la frugalidad de "suficientemente bueno".

Se prevé que los modelos de precio bajo se expandan a una CAGR del 14,63% durante 2026-2031, impulsados por marcas verticalmente integradas que absorben los costes de cumplimiento e inundan los canales en línea durante las ventas flash de temporada. Los titulares del segmento premium responden añadiendo sensores de salud y códecs propietarios al hardware para justificar los márgenes, aunque cada ciclo presupuestario erosiona un poco más esa ventaja competitiva. Los proveedores de nivel modesto persiguen cada vez más sintonizaciones de nicho para audiófilos, firmas planas de estudio o trucos de bajos hápticos para evitar guerras de precios directas con el segmento de valor de alto volumen. En general, la creciente bifurcación obliga a las marcas a articular beneficios más claros por dólar o arriesgarse a ser presionadas desde ambos extremos.

Por Canal de Distribución: La Economía del Firmware Favorece el Enfoque en Línea

Las plataformas en línea representaron el 57,91% del mercado de auriculares con cancelación activa de ruido en 2025 y crecen a una CAGR del 14,49%, ya que las actualizaciones inalámbricas ahora extienden la vida funcional de un producto mucho más allá del desembalaje. El registro en las aplicaciones complementarias permite envíos de firmware nocturnos que perfeccionan los filtros adaptativos, añaden perfiles de audio espacial o desbloquean la recepción de transmisión Bluetooth LE Audio, todo sin intervención del cliente. Amazon, JD.com y Flipkart endulzan la conversión con paquetes de servicios de streaming y devoluciones el mismo día, reduciendo el riesgo psicológico de comprar hardware sin haberlo escuchado. Estas ventajas desvían constantemente el tráfico de las tiendas físicas.

El comercio minorista físico sigue siendo relevante gracias a las pruebas táctiles, las comparaciones lado a lado y los ajustes personalizados de puntas para el oído que tranquilizan a los compradores indecisos. Los modelos insignia premium a menudo experimentan su primer pico de ventas tras las demostraciones en tienda que muestran el seguimiento de cabeza o la reproducción sin pérdidas en condiciones controladas. Las cadenas especializadas cultivan autoridad al exhibir más de veinte modelos en una sola pared, pero los gastos generales imponen un recargo del 10-15% que los compradores sensibles al precio evitan una vez que conocen su ajuste preferido. De cara al futuro, la diferenciación experiencial —cabinas de aislamiento acústico, consultas de audiología y grabado personalizado— debe profundizarse si los establecimientos físicos esperan defender su cuota frente a los ecosistemas centrados en aplicaciones que siguen refinando el valor mucho después del pago.

Por Usuario Final: Los Videojuegos Superan al Entretenimiento en Ritmo de Crecimiento

El entretenimiento del consumidor siguió siendo el segmento más grande con el 39,47% en 2025, impulsado por los viajeros habituales, los aficionados al streaming y los pasajeros aéreos que anhelan el silencio portátil para música y vídeo. La expansión unitaria del segmento está vinculada a los patrones de tránsito urbano, la ocupación de asientos en aerolíneas y el crecimiento del vídeo por suscripción, lo que lo convierte en una base fiable pero en proceso de maduración. Por el contrario, los deportes electrónicos competitivos y los videojuegos casuales registran colectivamente una CAGR del 15,11% hasta 2031, la más rápida de la matriz, ya que la codificación de audio direccional en los títulos ahora recompensa a los jugadores que utilizan auriculares CAR de baja latencia con tiempos de reacción inferiores a 20 ms.

Los organizadores de torneos y los influenciadores de streaming legitiman dicho equipo como herramienta de rendimiento, normalizando desembolsos de USD 200 a USD 300 entre una cohorte de la Generación Z que ya considera los teclados y ratones como actualizaciones necesarias. Los despliegues empresariales y en centros de llamadas continúan creciendo en términos absolutos de dólares porque las organizaciones deben proteger la inteligibilidad de la voz y el bienestar de los empleados en equipos híbridos, aunque el ritmo de adquisición sigue ciclos de reemplazo de tres a cinco años en lugar de la renovación anual típica en los videojuegos. Los usuarios de estudio y radiodifusión compran menos unidades, pero a los precios de venta promedio más altos, sosteniendo líneas de ingeniería boutique que priorizan la planitud de frecuencia de ±1 dB sobre los derechos de fanfarronear sobre el piso de ruido. En conjunto, estos ritmos divergentes mantienen a los fabricantes equilibrando prioridades contrastantes: robustez de alto volumen, reducción de latencia competitiva y fidelidad de grado de referencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología CAR: Las Arquitecturas Híbridas Establecen el Estándar de Rendimiento

Los sistemas CAR híbridos dominaron el mercado de auriculares con cancelación activa de ruido con una cuota de mercado del 48,83% en 2025 y avanzan a una CAGR del 14,66%, ya que las matrices de doble micrófono cancelan el ruido de banda ancha de manera más uniforme que los sistemas de topología única. Los sensores de prealimentación en el exterior de la orejera apuntan al ruido agudo, mientras que los micrófonos internos de retroalimentación corrigen el zumbido de baja frecuencia, logrando una atenuación de 30-35 dB en bandas de octava. Antes exclusivas de los modelos insignia de USD 300, estas configuraciones ahora se encuentran en modelos de USD 60 a USD 100 tras la caída del precio de los micrófonos MEMS por debajo de USD 0,50.

Los diseños exclusivamente de prealimentación persisten en los auriculares de ultra presupuesto destinados a cubículos de oficina, donde el zumbido es mínimo, mientras que los circuitos exclusivamente de retroalimentación persisten en los monitores intraurales de escenario que deben evitar artefactos de viento en exteriores. Los híbridos adaptativos que emplean clasificación de aprendizaje automático amplían la frontera al predecir picos transitorios de golpes de puertas o clics de teclado e invertirlos en tiempo real. Las normas regulatorias vigentes desde enero de 2026 obligan a las marcas a divulgar el rendimiento por banda de octava, empujando a los rezagados hacia implementaciones de al menos doble micrófono para seguir siendo competitivos. A medida que los tamaños de los componentes se reducen aún más, están surgiendo híbridos triples con canales especializados de viento o conducción ósea, lo que señala el próximo salto en precisión acústica.

Análisis Geográfico

Asia-Pacífico representó el 36,29% de la cuota del mercado de auriculares con cancelación activa de ruido en 2025, combinando una enorme base manufacturera con un creciente consumo local. Los ensambladores por contrato de Vietnam enviaron aproximadamente el 40% del volumen unitario global, una escala que ayudó al país a registrar un crecimiento del PIB del 8,22% en el tercer trimestre de 2025. La escena doméstica de China maduró a medida que Xiaomi y Anker juntos controlaban una cuota del 30% en el segmento por debajo de USD 100, mientras que las nuevas tiendas de Apple en Bombay y Delhi generaron un aumento mensual del 22,1% en la demanda premium de auriculares inalámbricos verdaderos a finales de 2025. Los mercados emergentes del Sudeste Asiático, como Indonesia y Filipinas, registraron un crecimiento unitario anual del 18%-25%, impulsado por las ventas flash de comercio electrónico y la adopción de pagos a plazos. Estos vientos favorables mantienen a la región firmemente a la cabeza tanto en volúmenes de producción como en compradores por primera vez.

América del Norte y Europa siguen siendo centros de innovación incluso cuando el crecimiento se estabiliza en aproximadamente un 12% de CAGR. Los empleadores estadounidenses subvencionan los auriculares para cumplir con el límite de exposición de 85 dB de la Administración de Seguridad y Salud Ocupacional para los trabajadores remotos, ampliando así el mercado de auriculares con cancelación activa de ruido. Las directivas REACH y RoHS de la Unión Europea añaden entre USD 2 y USD 5 por unidad en costes de cumplimiento, favoreciendo a las marcas verticalmente integradas que pueden internalizar los gastos de prueba. El piloto Auracast del Aeropuerto de Fráncfort en enero de 2026 demostró cómo los despliegues de infraestructura pública pueden desbloquear oportunidades de audio en radiodifusión que impulsan las actualizaciones de auriculares entre los viajeros frecuentes. En conjunto, estas políticas y pilotos convierten la regulación en un impulsor de crecimiento encubierto para los dispositivos premium.

Oriente Medio y África ofrecieron las perspectivas regionales más rápidas con una CAGR proyectada del 15,07% hasta 2031. Los Emiratos Árabes Unidos y Arabia Saudita tratan los auriculares como moda de lujo, con boutiques de Bang & Olufsen que ofrecen ajustes acústicos personalizados en centros comerciales insignia. Nigeria lidera las ganancias de volumen a medida que las plataformas de dinero móvil permiten a los consumidores financiar auriculares intraurales de USD 99 en cuotas semanales, ampliando el acceso más allá de las élites asalariadas. Las fragmentadas normas de certificación del Consejo de Cooperación del Golfo pueden añadir de 3 a 6 meses a los lanzamientos de productos, perjudicando a los nuevos participantes más pequeños que carecen de equipos regulatorios dedicados. América del Sur, anclada por Brasil y Argentina, crece más lentamente porque la volatilidad cambiaria infla los precios minoristas entre un 30% y un 50% respecto a los equivalentes estadounidenses, dejando a la región dependiente de la liquidación de inventarios más antiguos.

Panorama Competitivo

El sector muestra una concentración moderada: Apple, Sony y Bose juntos representaron aproximadamente el 50%-55% de los ingresos del segmento premium en 2025, subrayando su dominio en el mercado de auriculares con cancelación activa de ruido. Cada gigante se apoya en silicio propietario —el H2 de Apple, el QN3 de Sony, la CAR neuronal de Bose— y en una estrecha integración vertical para mantener el liderazgo en atenuación y la fidelización al ecosistema. Los altos costes de cambio permiten a estas marcas mantener precios de lista de USD 249 a USD 449 a pesar de los agresivos descuentos en otros segmentos. También impulsan firmware inalámbrico que refina continuamente los algoritmos, convirtiendo el hardware en activos similares a suscripciones que se mantienen actualizados durante varios años.

Por debajo de USD 150, la fragmentación se intensifica a medida que Anker, Xiaomi y docenas de fabricantes de diseño original regionales compiten en métricas de coste por decibelio. Los chipsets de Qualcomm y MediaTek ahora permiten que los auriculares intraurales por debajo de USD 100 ofrezcan CAR híbrida y Bluetooth 5.3 LE Audio, erosionando la brecha de rendimiento que antes monopolizaban los modelos insignia. Las unidades falsificadas todavía representan entre el 15% y el 20% del volumen en línea en partes de Asia-Pacífico y América del Sur, diluyendo el valor de marca y obligando a los titulares a invertir en etiquetas de cadena de bloques y en incautaciones aduaneras. La evolución de los estándares también desplaza las líneas competitivas: el protocolo de radiodifusión Auracast demostrado en Fráncfort permite que cualquier auricular LE Audio reciba anuncios públicos, amenazando la ventaja del ecosistema fluido de Apple si la función escala.

Se están formando nichos de espacio en blanco en torno a los diseños de conducción ósea para la seguridad industrial, los formatos de oído abierto para ciclistas y la CAR híbrida más amplificación de voz para pérdida auditiva leve. Estas especialidades requieren nuevo trabajo de circuito integrado de aplicación específica y nuevos conjuntos de datos acústicos, por lo que solo las empresas con grandes presupuestos de I+D o habilidad para licenciar pueden escalar rápidamente. Los Galaxy Buds 4 Pro de Samsung con imán planar demuestran que los líderes del ecosistema Android ahora poseen cadenas de suministro de componentes premium, comprimiendo la ventaja histórica de hardware de Sony y Bose. Mientras tanto, los competidores centrados en la transparencia como Nothing compiten eliminando los bloqueos propietarios y publicando manuales de reparación, apelando a los defensores del derecho a reparar. En definitiva, los titulares refuerzan sus posiciones mediante silicio y software, aunque los disruptores de precios y los innovadores de nicho mantienen la presión en cada segmento del mercado de auriculares con cancelación activa de ruido.

Líderes de la Industria de Auriculares con Cancelación Activa de Ruido

Apple Inc.

Bose Corporation

Sony Group Corporation

Samsung Electronics Co., Ltd.

Harman International Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Samsung Electronics lanzó los Galaxy Buds 4 y Galaxy Buds 4 Pro a USD 179 y USD 249, añadiendo tweeters de imán planar y reproducción de 24 bits/96 kHz en un formato de 5,2 gramos, con el modelo Pro ofreciendo 12 micrófonos y 30 horas de duración total de batería.

- Enero de 2026: El Aeropuerto de Fráncfort, GN Audio y Sittig Technologies pilotaron el audio de radiodifusión Auracast para llamadas de embarque, permitiendo que los auriculares Bluetooth LE Audio reciban anuncios de puerta sin aplicaciones.

- Noviembre de 2025: Sennheiser presentó el HDB 630 en India a INR 44.990 (USD 540), con 60 horas de duración de batería, acreditación de alta resolución y CAR híbrida resistente a la humedad sintonizada para condiciones tropicales.

- Septiembre de 2025: Apple presentó los AirPods Pro 3 a USD 249 con sensores de frecuencia cardíaca, CAR mejorada y carga USB-C, impulsados por el chip H2 personalizado.

Alcance del Informe Global del Mercado de Auriculares con Cancelación Activa de Ruido

El Informe del Mercado de Auriculares con Cancelación Activa de Ruido está segmentado por Tipo de Producto (Intraural, Supra-aural, Circumaural), Rango de Precio (Premium, Moderado, Bajo), Canal de Distribución (Minorista y En Línea), Usuario Final (Entretenimiento del Consumidor, Profesional/Estudio y Radiodifusión, Viajes y Desplazamientos, Empresa y Centro de Llamadas, Videojuegos), Tecnología CAR (Prealimentación, Retroalimentación, Híbrida) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Intraural |

| Supra-aural |

| Circumaural |

| Premium |

| Moderado |

| Bajo |

| Minorista |

| En Línea |

| Entretenimiento del Consumidor |

| Profesional / Estudio y Radiodifusión |

| Viajes y Desplazamientos |

| Empresa y Centro de Llamadas |

| Videojuegos |

| Prealimentación |

| Retroalimentación |

| Híbrida |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Intraural | ||

| Supra-aural | |||

| Circumaural | |||

| Por Rango de Precio | Premium | ||

| Moderado | |||

| Bajo | |||

| Por Canal de Distribución | Minorista | ||

| En Línea | |||

| Por Usuario Final | Entretenimiento del Consumidor | ||

| Profesional / Estudio y Radiodifusión | |||

| Viajes y Desplazamientos | |||

| Empresa y Centro de Llamadas | |||

| Videojuegos | |||

| Por Tecnología CAR | Prealimentación | ||

| Retroalimentación | |||

| Híbrida | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de auriculares con cancelación activa de ruido en 2031?

Se prevé que el mercado alcance USD 44,76 mil millones en 2031, aumentando desde USD 23,24 mil millones en 2026.

¿Qué región se proyecta que crezca más rápido hasta 2031?

Se espera que Oriente Medio y África registren una CAGR del 15,07%, superando a todas las demás regiones.

¿Qué tecnología domina los diseños actuales de auriculares?

La CAR híbrida, que combina micrófonos de prealimentación y retroalimentación, mantuvo una cuota del 48,83% en 2025 y se expande a una CAGR del 14,66%.

¿Por qué los canales en línea superan al comercio minorista?

Las ventas directas al consumidor permiten actualizaciones de firmware inalámbricas que mejoran continuamente la atenuación, creando fidelización a largo plazo.

¿Qué segmento de usuarios se expandirá más rápidamente?

Se prevé que los auriculares para videojuegos crezcan a una CAGR del 15,11%, ya que la profesionalización de los deportes electrónicos exige equipos de baja latencia y alta atenuación.

¿Cómo afecta el precio de las tierras raras a la cadena de suministro?

Un aumento del 15% en los precios del neodimio entre 2025 y 2026 ajusta los márgenes de los transductores, presionando a las marcas a diversificar las fuentes de imanes.

Última actualización de la página el: