Tamaño y Participación del Mercado de Amplificadores de Audio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.58% CAGR |

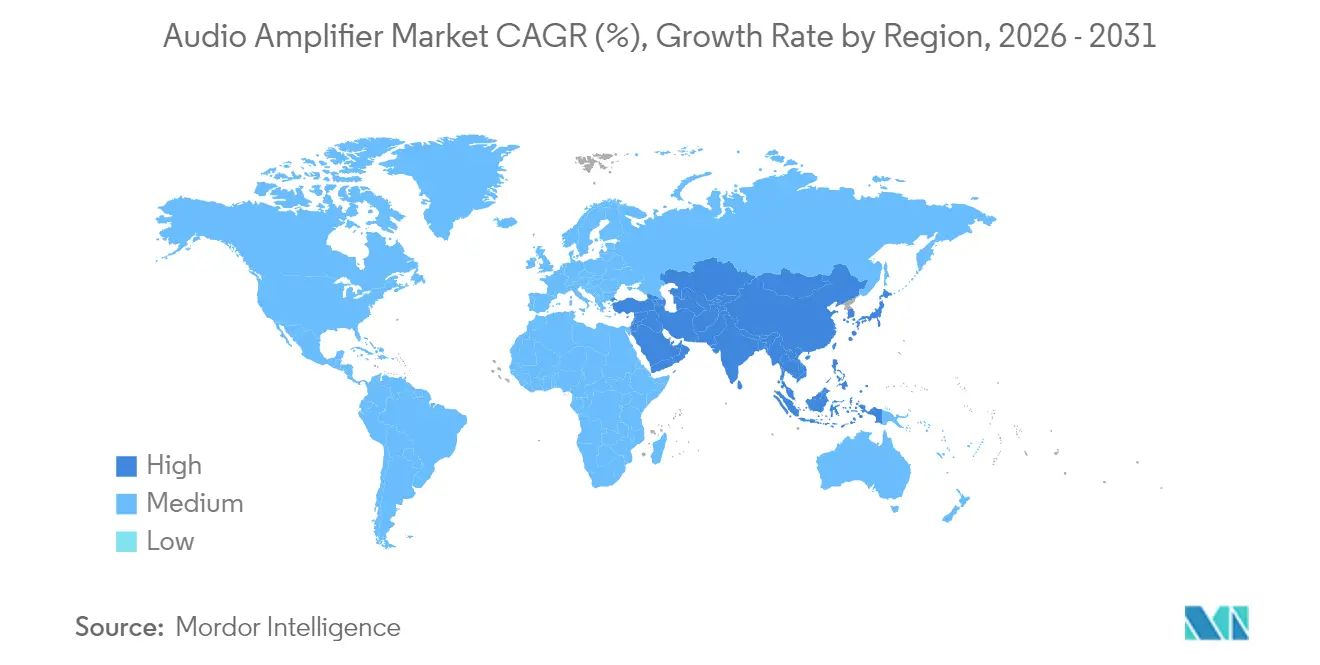

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Amplificadores de Audio por Mordor Intelligence

El tamaño del mercado de amplificadores de audio fue valorado en USD 4,07 mil millones en 2025 y se estima que crecerá desde USD 4,26 mil millones en 2026 hasta alcanzar USD 5,32 mil millones en 2031, a una CAGR del 4,58% durante el período de pronóstico (2026-2031). La demanda resiliente de vehículos eléctricos, sistemas de cine en casa inmersivos y recintos profesionales de eventos en vivo sustenta una expansión constante de los ingresos a pesar de la volatilidad en la cadena de suministro. Los dispositivos de nitruro de galio (GaN) están elevando los límites de eficiencia y aliviando las restricciones de diseño térmico, mientras que las tecnologías de modulación de un solo inductor están simplificando los costos de la lista de materiales. Los fabricantes de automóviles están incorporando amplificadores de clase D multicanal para aprovechar las cabinas eléctricas más silenciosas, y las prioridades de miniaturización en el estéreo inalámbrico verdadero y los dispositivos portátiles continúan orientando a los fabricantes de equipos originales hacia plataformas de sistema de audio en chip (SoC) altamente integradas. La consolidación de la industria, ejemplificada por la adquisición de Sound United por parte de HARMAN y la adquisición del Grupo McIntosh por parte de Bose, señala una carrera por asegurar marcas premium y sinergias entre verticales. Mientras tanto, el dominio de China en la refinación de galio introduce incertidumbre en los precios, que los proveedores están contrarrestando mediante iniciativas de doble abastecimiento y reciclaje de sustratos, sosteniendo así el atractivo a largo plazo del mercado de amplificadores de audio.

Conclusiones Clave del Informe

- Por configuración de canales, los modelos de 2 canales lideraron con una participación de ingresos del 41,65% del mercado de amplificadores de audio en 2025, mientras que las unidades de 8 canales y superiores avanzan a una CAGR del 5,71% hasta 2031.

- Por integración de dispositivos, los CI de amplificador independiente representaron el 54,75% del tamaño del mercado de amplificadores de audio en 2025, mientras que los SoC de audio integrados registran la CAGR más rápida del 5,99% hasta 2031.

- Por material semiconductor, el silicio retuvo el 81,05% de la participación del mercado de amplificadores de audio en 2025, aunque se proyecta que el segmento de GaN crezca un 7,17% anual hasta 2031.

- Por aplicación de usuario final, la electrónica de consumo contribuyó con el 58,35% del tamaño del mercado de amplificadores de audio en 2025, mientras que los despliegues en vehículos eléctricos automotrices registran una CAGR del 5,22% durante el período de pronóstico.

- Por geografía, Asia representó el 47,85% del mercado de amplificadores de audio en 2025; Oriente Medio se destaca con una CAGR del 5,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Amplificadores de Audio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia vehículos eléctricos y conectados | +1.2% | Global (APAC y América del Norte lideran) | Mediano plazo (2–4 años) |

| Necesidades de miniaturización en TWS y dispositivos portátiles | +0.9% | Global, centros de APAC | Corto plazo (≤ 2 años) |

| Adopción del ecosistema de audio para el hogar inteligente | +0.8% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2–4 años) |

| Dispositivos de conmutación basados en GaN en audio profesional | +0.7% | Adopción temprana en América del Norte y UE | Largo plazo (≥ 4 años) |

| Adopción de audio inmersivo (Dolby Atmos) | +0.6% | Núcleo en América del Norte y UE | Mediano plazo (2–4 años) |

| Incentivos para infraestructura de eventos en vivo | +0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Transición hacia Vehículos Eléctricos y Conectados Impulsa los Amplificadores de Audio para Sistemas de Infoentretenimiento a Bordo

Los trenes de potencia eléctricos eliminan el ruido del motor, lo que lleva a los fabricantes de automóviles a mejorar las experiencias de audio en la cabina mediante amplificadores de clase D multicanal y gestión de sonido específica por zona. El paisaje sonoro HypersonX de BMW utiliza 43 señales distintas para crear una firma acústica de marca para su línea de vehículos eléctricos Neue Klasse. La solución SeatSonic de HARMAN personaliza aún más el audio por pasajero, aprovechando amplificadores dedicados para cada zona de asiento. A medida que proliferan los vehículos definidos por software, las actualizaciones de firmware de los amplificadores extienden los ciclos de vida de los productos, y la modulación de un solo inductor de Texas Instruments reduce el número de componentes para cumplir con los objetivos de costos de los fabricantes de automóviles.

Las Necesidades de Miniaturización en TWS y Dispositivos Portátiles Impulsan Amplificadores Integrados de Alta Eficiencia

Los auriculares de estéreo inalámbrico verdadero y los relojes inteligentes imponen severas restricciones de espacio en la placa y duración de la batería, orientando a los proveedores hacia SoC que integran DSP, conectividad y amplificación. El ADAU1797 de Analog Devices duplicó la potencia de procesamiento DSP al tiempo que integró una etapa de clase D para extender la autonomía de la batería. El nRF54L15 de Nordic Semiconductor empaqueta de manera similar 1,5 MB de NVM, 256 KB de RAM y soporte de LE Audio en un nodo de 22 nm, reduciendo la carga de integración del sistema. La topología de clase D fractal de Silicon Intervention combina la regulación buck con la etapa de salida para reducir las pérdidas en reposo, una métrica crítica para el uso de dispositivos portátiles durante todo el día.

La Adopción del Ecosistema de Audio para el Hogar Inteligente Impulsa la Demanda de Amplificadores Multicanal

Los hogares en red ahora esperan amplificadores que se sincronicen automáticamente con los ecosistemas de transmisión y los asistentes de voz. Los receptores AVENTAGE de Yamaha obtuvieron la certificación Works with Sonos a través de una actualización de software, confirmando que la agilidad del firmware es crucial para las tasas de adopción. En enero de 2025, Audioscenic Ltd., una empresa innovadora de tecnología de sonido 3D con sede en el Reino Unido, anunció su colaboración con Dell Inc. para introducir un nuevo monitor mejorado con inteligencia artificial que utiliza formación de haces en una matriz de 5×5 W. Esto indica cómo los periféricos de PC, no solo los receptores audiovisuales, están adoptando la amplificación multicanal. Tras la adquisición, la plataforma HEOS de Harman se integrará en los electrodomésticos de Samsung, confirmando que el bloqueo del ecosistema es un factor clave de crecimiento.

Los Dispositivos de Conmutación Basados en GaN Permiten Ganancias de Eficiencia en Amplificadores de Alta Potencia para Audio Profesional

Los transistores de efecto de campo de GaN conmutan más rápido y disipan menos calor que los MOSFET de silicio, permitiendo 500 W por canal sin disipadores de calor mecánicos, como demostró EPC para módulos de audio profesional de clase D. La densidad de amplificador resultante reduce el peso del rack y aumenta la flexibilidad de los equipos de gira. Infineon proyecta que el GaN cruzará los puntos de inflexión del mercado masivo en 2025 a medida que los imperativos de descarbonización endurezcan los estándares energéticos globales. Sin embargo, las restricciones de exportación de China sobre el galio destacan las primas de riesgo en la cadena de suministro, impulsando a los fabricantes de equipos originales hacia el almacenamiento estratégico y el reciclaje.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de SoC en teléfonos inteligentes que reduce el mercado discreto | -0.8% | Global (fabricación en APAC) | Corto plazo (≤ 2 años) |

| Restricciones de suministro de sustratos de GaN | -0.6% | América del Norte y UE más afectadas | Mediano plazo (2–4 años) |

| Los auriculares Bluetooth canibalizan el Hi-Fi tradicional | -0.5% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Límites de potencia en modo de espera del Ecodiseño de la UE | -0.3% | UE principalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Integración de SoC en Teléfonos Inteligentes Reduce el Mercado Disponible de Amplificadores Discretos

Los procesadores de aplicaciones ahora incorporan salidas de clase D, erosionando la demanda unitaria de CI independientes en teléfonos de gama media. Los ingresos del tercer trimestre de 2025 de Qorvo cayeron un 12,4% a medida que los fabricantes de equipos originales de Android consolidaron los front-ends de radiofrecuencia y audio en ofertas de un solo chip. Opciones de diseño similares en tabletas y PC delgados y ligeros presionan a los proveedores de componentes discretos, obligándolos a pivotar hacia la automoción, los concentradores de hogar inteligente y los racks de audio profesional, donde las restricciones térmicas y de potencia de salida inhiben la sustitución por SoC.

Las Restricciones de Suministro de Sustratos de GaN Elevan los Costos de la Lista de Materiales

China refinó el 98% del suministro global de galio en 2022, y cualquier embargo de exportación amenazaría USD 3,4 mil millones del PIB de Estados Unidos, según el Servicio Geológico de los Estados Unidos. Los picos de precios repercuten directamente en las listas de materiales de los amplificadores porque los volúmenes de chips escalan con el número de canales. La diversificación hacia chatarra de GaN reciclado y fábricas piloto europeas puede aliviar la presión, pero la capacidad significativa no estará disponible antes de 2027, dejando a los fabricantes de equipos originales con diseños de silicio de mayor costo como contingencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Configuración de Canales: Los Sistemas Multicanal Impulsan el Posicionamiento Premium

Se prevé que el segmento de 8 canales y superiores crezca al 5,71% hasta 2031, impulsado por el despliegue de Dolby Atmos tanto en cines en casa como en cabinas de automóviles. Las vías dedicadas de altura y sonido envolvente aumentan el número de amplificadores por chasis, mientras que la asignación dinámica de canales dentro del firmware DSP admite compatibilidad con contenido estéreo. En contraste, las barras de sonido y los altavoces de escritorio sensibles al costo sostienen la posición de los 2 canales, que capturaron el 41,65% de la participación del mercado de amplificadores de audio en 2025.

Se espera que el tamaño del mercado de amplificadores de audio para modelos multicanal se expanda a medida que los concentradores de hogar inteligente integren el control de audio y video, iluminación y seguridad, favoreciendo los nodos de amplificador centralizados. Los proveedores de giras profesionales despliegan amplificadores de rack modulares configurables desde el servicio de subwoofer monoaural hasta equipos de festival inmersivos, optimizando la utilización de activos en diversas escalas de eventos. Estas flexibilidades arquitectónicas favorecen las topologías de clase D, cuyas ventajas de eficiencia crecen con la densidad de canales.

Por Integración de Dispositivos: Las Soluciones SoC Desafían el Dominio de los Componentes Discretos

Los CI independientes aún representan el 54,75% de los ingresos de 2025, ya que las instalaciones automotrices y de audio profesional requieren rieles de voltaje más altos y mayor margen térmico. Sin embargo, los SoC avanzan a una CAGR del 5,99% a medida que los dispositivos portátiles y las laptops ultradelgadas valoran el espacio en la placa de circuito impreso y la lista de materiales de un solo paquete. Los proveedores utilizan nodos de proceso avanzados para co-ubicar núcleos DSP, radios Bluetooth LE y salidas de clase D, minimizando así las pérdidas de enrutamiento de entrada/salida.

Las ganancias en el tamaño del mercado de amplificadores de audio provenientes de los SoC son evidentes en los auriculares de estéreo inalámbrico verdadero, donde el seguimiento de envolvente y los algoritmos de cancelación activa de ruido híbrida se benefician del ancho de banda de memoria en el chip. Por el contrario, los módulos multichip discretos siguen siendo viables donde la disipación de calor a nivel de placa y las etapas reemplazables son requisitos de servicio, especialmente en equipos de alquiler para conciertos. Los proveedores equilibran carteras duales, aprovechando la propiedad intelectual de silicio compartida mientras ofrecen actualizaciones discretas compatibles con los pines para clientes heredados.

Por Material Semiconductor: La Adopción de GaN se Acelera a Pesar de las Restricciones de Suministro

El silicio mantiene una posición del 81,05% en los ingresos, aunque la CAGR del 7,17% del GaN refleja el apetito de los diseñadores por saltos de eficiencia superiores a lo que los MOSFET de superunión de silicio existentes pueden proporcionar. La eliminación de voluminosos disipadores de calor permite chasis más delgados para amplificadores de rack, habilitando el montaje automotriz bajo el asiento. La expansión del tamaño del mercado de amplificadores de audio para diseños de GaN también se alinea con los esfuerzos regulatorios para reducir las pérdidas en modo de espera.

Sin embargo, la erosión de la participación del mercado de amplificadores de audio para el silicio es gradual debido a las diferencias de costo amplificadas por la escasez de galio. Las etapas de controlador híbridas que combinan CI de control de silicio con matrices de salida de GaN mitigan el riesgo al tiempo que familiarizan a los equipos de ingeniería con las características de banda ancha. El carburo de silicio ocupa transmisores de radiodifusión de ultra alto voltaje de nicho, pero sigue siendo marginal en el audio y video comercial debido a las compensaciones de precio y velocidad de conmutación.

Por Aplicación de Usuario Final: El Segmento de Vehículos Eléctricos Automotrices Lidera la Trayectoria de Crecimiento

La electrónica de consumo representó el 58,35% de los ingresos de 2025, impulsada por los ciclos de renovación de teléfonos, televisores y altavoces inteligentes. Sin embargo, los vehículos eléctricos son el caso de uso de más rápido crecimiento, avanzando un 5,22% anualmente a medida que los fabricantes de equipos originales incorporan arquitecturas de 14 canales con controladores específicos por asiento y funciones de síntesis de sonido del motor. Las cabinas silenciosas aumentan la sensibilidad auditiva de los pasajeros, incentivando el uso de etapas de potencia de bajo ruido.

Los proveedores de la industria de amplificadores de audio, por lo tanto, codesarrollan con integradores de infoentretenimiento de primer nivel, agrupando el firmware del amplificador con bibliotecas de sonido de motor virtual. Los mercados de giras profesionales e instalaciones se recuperan con las renovaciones de recintos de eventos, aunque su participación es menos volátil debido a los plazos de entrega de proyectos de varios años. Los sistemas de alerta de voz para el Internet de las Cosas industrial y la señalización en quioscos añaden volúmenes incrementales, a menudo especificados con clasificaciones de potencia más bajas pero altos estándares de durabilidad.

Análisis Geográfico

Asia Pacífico comandó el 47,85% de los ingresos de 2025 gracias a las cadenas de suministro de electrónica de consumo verticalmente integradas y el aumento de las entregas de vehículos eléctricos domésticos. China continental ancla el volumen, mientras que Japón y Corea del Sur impulsan la innovación premium en silicio de clase D y el procesamiento de obleas de GaN. Las hojas de ruta de SoC internos de los principales fabricantes de teléfonos inteligentes locales influyen fuertemente en las oscilaciones de la demanda de componentes discretos en toda la región.

América del Norte representa un consumo considerable de audio profesional y cine en casa, con las giras de eventos en vivo recuperándose tras la pandemia e impulsando las actualizaciones de amplificadores de rack. La certeza regulatoria y la sólida aplicación de patentes fomentan las empresas emergentes de GaN que licencian chips a fabricantes de equipos originales globales. Europa muestra una madurez similar, pero impone estrictos límites de presupuesto de energía de Ecodiseño; los esfuerzos de cumplimiento a menudo pilotan firmware de ahorro de energía, que luego se implementa en todo el mundo.

Oriente Medio, aunque más pequeño en términos absolutos, se proyecta que registre una CAGR del 5,03% hasta 2031, respaldado por megaproyectos de hospitalidad que equipan estadios, hoteles y distritos de entretenimiento con sistemas de sonido inmersivos. Las agendas de diversificación gubernamental financian construcciones de ciudades inteligentes que integran audio distribuido para servicios de información pública, acelerando los envíos de amplificadores en los canales de audio y video comerciales. África y América Latina registran un crecimiento constante de un solo dígito, impulsado principalmente por importaciones de electrónica de consumo sensibles al precio, complementadas por culturas de música en vivo regionales que sostienen la demanda de sistemas de amplificación portátiles.

Panorama Competitivo

El mercado de amplificadores de audio está moderadamente consolidado, con las cinco principales marcas controlando poco menos del 50% de los ingresos, mientras que numerosos actores de nicho sirven a verticales especializadas. La adquisición de las marcas de Sound United por parte de HARMAN por USD 350 millones amplía el alcance de Samsung desde el audio para automóviles hacia los ecosistemas de audio doméstico premium, aprovechando pilas DSP comunes para la consistencia entre dispositivos.[1]Masimo Corporation, "Masimo venderá su negocio de audio de consumo a HARMAN International," news.harman.com La adquisición del Grupo McIntosh por parte de Bose aporta prestigio de alta gama y herencia de amplificadores artesanales a su cartera, posicionando a la empresa para ofrecer características audiófilas en altavoces inteligentes convencionales.[2]Kif Leswing, "Bose compra McIntosh," cnbc.com

Los especialistas en semiconductores, como Texas Instruments y Analog Devices, persiguen estrategias de integración que incorporan la amplificación dentro de SoC de señal mixta, eludiendo así a los proveedores de placas independientes. El referente del audio profesional QSC acordó una adquisición por USD 1.215 millones por parte de Acuity Brands, ilustrando la convergencia de mercados adyacentes a medida que las plataformas de edificios inteligentes integran audio, iluminación y datos de ocupación en redes unificadas.[3]Joao Martins, "QSC será adquirida por Acuity Brands," audioxpress.com Los innovadores más pequeños apuntan a la propiedad intelectual de controladores GaN, algoritmos de perfilado acústico con inteligencia artificial o tarjetas de amplificador modulares, a menudo licenciando tecnología a fabricantes de equipos originales de primer nivel en lugar de escalar la fabricación completa.

La estrategia competitiva ahora depende de tres palancas: etapas de potencia de banda ancha eficientes, canalizaciones DSP actualizables mediante firmware y estrecha vinculación con ecosistemas de asistentes de voz o hogar inteligente. Los proveedores que controlan tanto las hojas de ruta de semiconductores como los puntos finales de marca pueden amortizar la inversión en investigación y desarrollo entre verticales, presionando a los rivales de nivel medio que carecen de economías similares. No obstante, las iniciativas de estándares abiertos como Auracast LE Audio democratizan la transmisión multicanal, permitiendo a los nuevos participantes ágiles abordar segmentos de nicho con servicios de ajuste basados en la nube.

Líderes de la Industria de Amplificadores de Audio

Yamaha Corporation

Harman International

Sound United LLC

Kenwood Corporation

Sony Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: HARMAN International finalizó su adquisición por USD 350 millones de la división de audio de consumo de Sound United, integrando las marcas Bowers & Wilkins, Denon, Marantz y Polk.

- Mayo de 2025: Yamaha emitió firmware que certifica los receptores audiovisuales AVENTAGE con interoperabilidad Works with Sonos para los modelos RX-A8A, RX-A6A, RX-A4A y RX-A2A.

- Abril de 2025: BMW presentó el concepto acústico HypersonX de 43 señales para vehículos eléctricos Neue Klasse bajo su plataforma Operating System X.

- Enero de 2025: Texas Instruments presentó el amplificador de clase D TAS6754-Q1 y la línea de microcontroladores AM275x-Q1 en el CES 2025, destacando la modulación de un solo inductor y el procesamiento de audio espacial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de amplificadores de audio como los ingresos anuales generados por circuitos integrados, módulos y placas de nueva fabricación cuya tarea principal es elevar las señales de audio de baja potencia a un nivel adecuado para altavoces o auriculares en electrónica de consumo, automoción, sonido profesional y dispositivos industriales. Los valores se expresan en USD al precio de venta del fabricante antes de los márgenes del distribuidor.

Exclusión del alcance: Los amplificadores de válvulas heredados utilizados en equipos hi-fi de boutique y los amplificadores de guitarra reacondicionados vendidos en el mercado secundario no se contabilizan.

Descripción general de la segmentación

- Por Configuración de Canales

- Mono

- 2 Canales

- 4 Canales

- 6 Canales

- 8 Canales y Superior

- Por Integración de Dispositivos/Factor de Forma

- CI de Amplificador de Audio Independiente

- SoC/Códec de Audio Integrado

- Módulos y Placas de Amplificador

- Por Material Semiconductor

- Silicio

- Nitruro de Galio (GaN)

- Carburo de Silicio (SiC)

- Otros (GaAs, etc.)

- Por Aplicación de Usuario Final

- Electrónica de Consumo

- Teléfonos Inteligentes y Tabletas

- Laptops y PC

- Televisores Inteligentes y Decodificadores

- Dispositivos Portátiles y Audífonos

- Altavoces Portátiles y Audio Doméstico

- Automotriz

- Vehículos de Pasajeros

- Vehículos Comerciales

- Vehículos Eléctricos

- Audio Profesional y Radiodifusión

- Sistemas de Amplificación Pública y Sonido para Giras

- Equipos de Estudio y Grabación

- Equipos de Radiodifusión

- Infraestructura de Telecomunicaciones

- Dispositivos Industriales y de Internet de las Cosas

- Otros

- Electrónica de Consumo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a diseñadores de IC de amplificadores, ingenieros de infoentretenimiento automotriz de nivel 1, compradores de OEM de audio especializado y distribuidores en Asia, Europa y las Américas. Estas conversaciones validaron la rotación de inventario en el canal, la erosión realista del ASP y las probabilidades futuras de diseño que los datos secundarios por sí solos no podían mostrar.

Investigación documental

Comenzamos con estadísticas de acceso público de organismos como la Unión Internacional de Telecomunicaciones, las tablas de producción de vehículos de la OICA, los códigos aduaneros de UN Comtrade para HS-8542 y los índices de envíos de semiconductores de JEITA, que anclan los flujos de unidades para teléfonos, automóviles y hardware de audio. Las revistas especializadas y las patentes recopiladas a través de Questel nos ayudaron a identificar los diseños ganadores emergentes de GaN y SiC, mientras que los archivos de empresas de D&B Hoovers orientaron los rangos del precio de venta promedio (ASP). Los archivos de noticias de Dow Jones Factiva completaron las señales de demanda a corto plazo provenientes de los pipelines de lanzamiento de OEM. Las fuentes mencionadas ilustran nuestro conjunto de escritorio más amplio; se revisaron muchos otros medios para realizar verificaciones cruzadas.

Dimensionamiento del mercado y previsión

Un modelo descendente convierte los envíos de productos finales (teléfonos inteligentes, automóviles, barras de sonido, consolas de mezcla) en unidades de amplificadores direccionables mediante ratios de penetración y el recuento promedio de amplificadores por dispositivo, que luego se multiplican por las bandas de ASP confirmadas. Verificaciones selectivas ascendentes, consolidaciones de ingresos de proveedores y auditorías de canal, calibran los totales. Las variables principales incluyen la producción de teléfonos inteligentes, la producción de vehículos ligeros, el gasto per cápita en audio doméstico, la tasa de adopción de dispositivos GaN y los mandatos regionales de eficiencia energética. Las previsiones hasta 2030 se basan en una regresión multivariante vinculada a esos factores, con un análisis de escenarios que incorpora las oscilaciones cíclicas de la electrónica de consumo. Las brechas en los datos del canal se cubren utilizando tendencias históricas promediadas en tres años ajustadas por el sentimiento de la investigación primaria.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de varianza frente a los totales de IC analógicos de WSTS y los valores del comercio aduanero; las anomalías desencadenan nuevas entrevistas antes de la aprobación. Los informes se actualizan cada año, y eventos relevantes como incendios en fábricas o importantes diseños ganadores dan lugar a actualizaciones intermedias. Una revisión final una semana antes de la publicación garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea base de amplificadores de audio de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes alcances funcionales, clases de dispositivos, años de divisa y velocidades de actualización. Al limitar el alcance al silicio de amplificación de audio dedicado, mantener constantes las conversiones de divisas y actualizar anualmente, Mordor reduce esas desviaciones.

Los principales factores de brecha incluyen a competidores que agrupan categorías más amplias de amplificadores de potencia, que se basan en ASP de referencia sin desglose regional, o que trabajan con años base más antiguos que no reflejan el reciente aumento de GaN.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,07 B (2025) | Mordor Intelligence | - |

| USD 5,30 B (2024) | Global Consultancy A | Incluye etapas de potencia RF y Clase E más kits de posventa |

| USD 4,10 B (2022) | Industry Portal B | Año base anterior y excluye IC de amplificadores GaN / SiC |

Esta comparación muestra que cuando se eliminan la expansión del alcance o las líneas base desactualizadas, el mercado se sitúa cerca de la cifra de Mordor, lo que subraya nuestras variables transparentes y los pasos reproducibles en los que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de amplificadores de audio?

El mercado de amplificadores de audio está valorado en USD 4,26 mil millones en 2026 y se prevé que alcance USD 5,32 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de amplificadores de audio?

Los amplificadores de 8 canales y superiores registran la CAGR más alta del 5,71%, impulsados por la adopción de Dolby Atmos y el audio inmersivo.

¿Cómo influyen los dispositivos de nitruro de galio en el diseño de amplificadores?

Los transistores de GaN permiten una mayor densidad de potencia y eliminan los voluminosos disipadores de calor, reduciendo el tamaño de la carcasa y mejorando la eficiencia, aunque persisten los riesgos en la cadena de suministro.

¿Por qué son importantes los vehículos eléctricos para la demanda futura de amplificadores?

Las cabinas más silenciosas en los vehículos eléctricos crean una prima en la calidad del audio, lo que lleva a los fabricantes de automóviles a añadir más canales de amplificador y zonas de sonido personalizadas.

Última actualización de la página el: