Tamaño y Participación del Mercado de Monitoreo de Ruido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

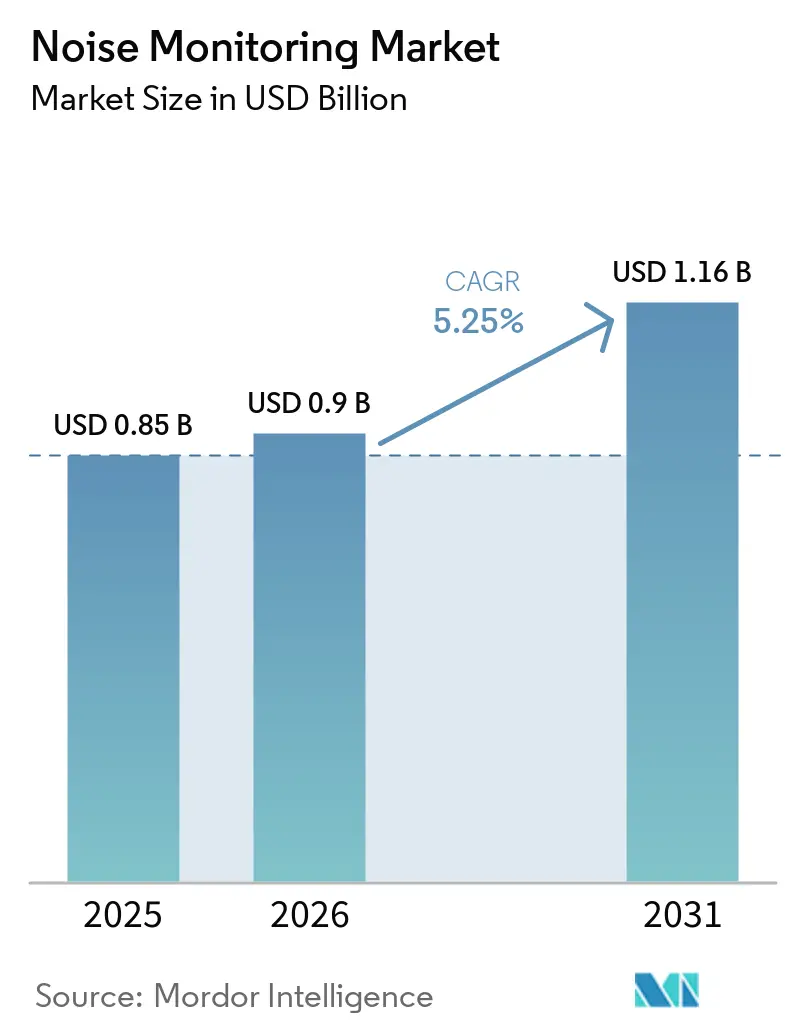

| Tamaño del Mercado (2026) | 0.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Ruido por Mordor Intelligence

Se proyecta que el tamaño del mercado de monitoreo de ruido se expanda desde USD 0,85 mil millones en 2025 y USD 0,90 mil millones en 2026 hasta USD 1,16 mil millones en 2031, registrando una CAGR del 5,25% entre 2026 y 2031. El endurecimiento de las regulaciones globales, la convergencia de los programas de ciudades inteligentes con la inteligencia ambiental y el creciente interés público por la salud elevan la medición del ruido de un estudio discrecional a una capa de infraestructura esencial. Los proveedores que combinan precisión de hardware con análisis nativos en la nube, APIs abiertas y controles de ciberseguridad están asegurando contratos plurianuales a medida que los municipios pasan de encuestas periódicas a flujos de datos continuos. La presión competitiva ahora gira en torno a la diferenciación algorítmica y el cumplimiento de estándares actualizados, más que en la precisión de los sensores por sí sola.

Conclusiones Clave del Informe

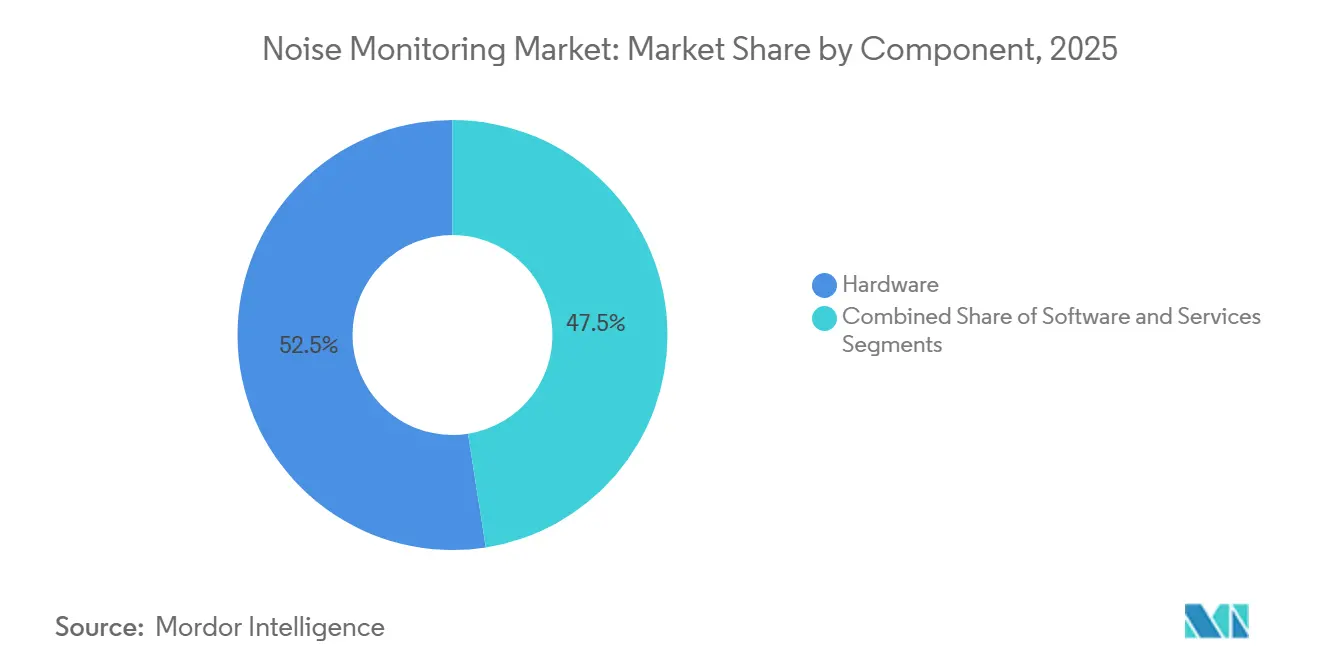

- Por componente, el hardware lideró con una participación del 52,48% en el mercado de monitoreo de ruido en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 6,08% hasta 2031.

- Por tipo de producto, los sistemas fijos y permanentes representaron el 37,53% del tamaño del mercado de monitoreo de ruido en 2025; se prevé que los dosímetros personales portátiles crezcan a una CAGR del 5,97% entre 2026 y 2031.

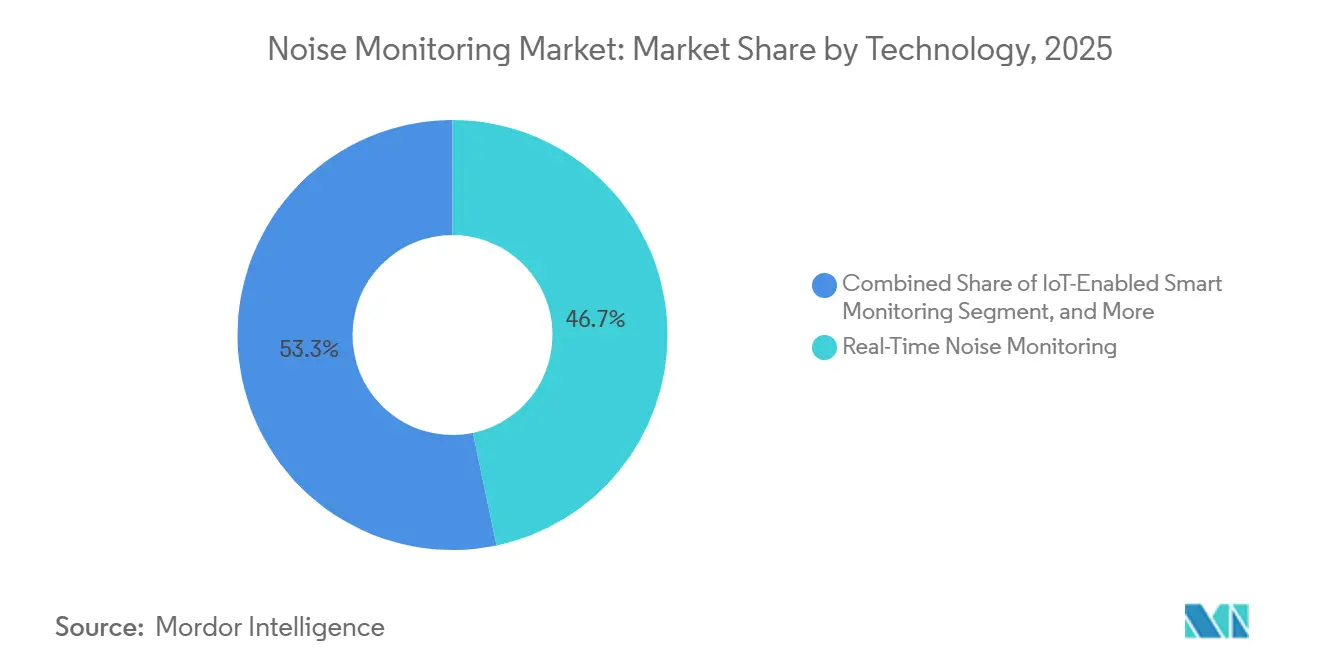

- Por tecnología, el monitoreo en tiempo real capturó una participación del 46,72% del tamaño del mercado de monitoreo de ruido en 2025, y el análisis predictivo impulsado por IA avanza a una CAGR del 5,91% hasta 2031.

- Por aplicación, los sitios de construcción y demolición mantuvieron una participación de ingresos del 28,41% en 2025, mientras que los recintos de entretenimiento y eventos están proyectados para la CAGR más rápida del 5,88% hasta 2031.

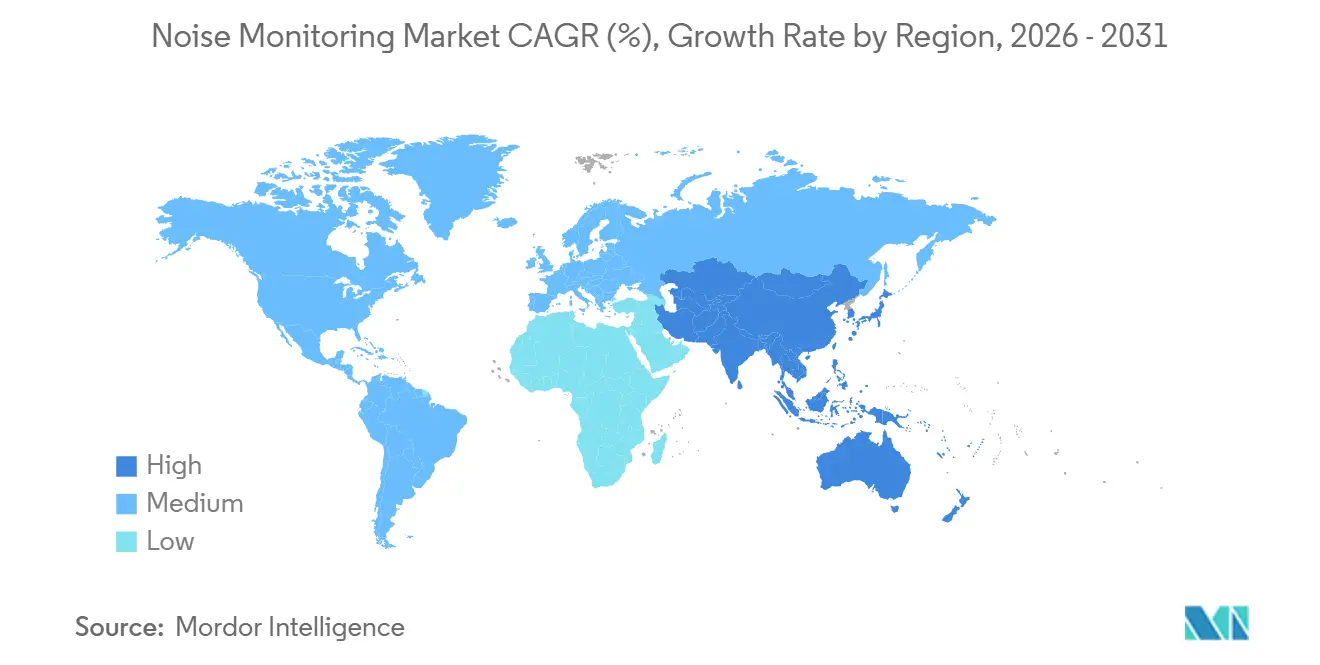

- Por geografía, Europa representó una participación de ingresos del 32,19% en 2025, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 6,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Monitoreo de Ruido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Ambientales de Ruido más Estrictas | +1.2% | Global, con aplicación acelerada en la UE y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de Ciudades Inteligentes y Expansión Urbana | +1.0% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión de Proyectos de Construcción e Infraestructura | +0.9% | Global, concentrado en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Creciente Conciencia Pública sobre los Impactos del Ruido en la Salud | +0.7% | Europa y América del Norte, emergente en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Cumplimiento Acústico Vinculados a ESG | +0.6% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Datos de Ruido en Tiempo Real para la Gestión Dinámica del Tráfico | +0.5% | Ciudades inteligentes de Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales de Ruido más Estrictas

Las nuevas regulaciones convierten el monitoreo antes opcional en un requisito de adquisición. La guía preliminar de Irlanda exige la metodología CNOSSOS-EU, datos de entrada recientes y la validación de áreas de mitigación candidatas, lo que amplía la demanda de sensores de precisión y herramientas de modelado.[1]Agencia de Protección Ambiental (Irlanda), "Nota de Orientación para la Cartografía Estratégica de Ruido," epa.ie En Estados Unidos, la Administración Federal de Carreteras propone inventarios a nivel estatal y validación de modelos dentro de ±3 dB, lo que impulsa a las agencias a desplegar redes continuas que alimenten software aprobado.[2]Administración Federal de Carreteras, "Procedimientos para la Reducción del Ruido del Tráfico en Carreteras y el Ruido de Construcción," federalregister.gov Normativas municipales como el mandato de 2026 de la Ciudad de Nueva York para cargas automatizadas mediante API aceleran aún más la adopción de dispositivos integrados en la nube. Los proveedores que se certifican conforme a IEC 61672-1 y EN ISO 3744:2010 obtienen un estatus preferencial en licitaciones públicas.

Crecimiento de Ciudades Inteligentes y Expansión Urbana

Los sensores de ruido ahora están integrados en plataformas multiparámetro que también rastrean tráfico, calidad del aire y datos de microclima. El proyecto TRAFFIC-NOISE de Barcelona vincula análisis acústicos y visuales para gestionar la congestión en tiempo real, ilustrando cómo los municipios adquieren soluciones integradas en lugar de medidores independientes.[3]Bettair Cities, "Desafío Urbano TRAFFIC-NOISE," bettaircities.com El programa OpenAIR de Australia financia sensores en red en 13 consejos locales, utilizando protocolos abiertos para garantizar la vigencia futura de las adquisiciones.[4]Gobierno de Nueva Gales del Sur, "Estudio de Caso OpenAIR SmartNSW," nsw.gov.au Los primeros adoptantes prefieren proveedores que ofrezcan APIs listas para consumir y widgets de panel de control que se integren en los sistemas operativos urbanos existentes, reorientando la competencia hacia la apertura del software.

Expansión de Proyectos de Construcción e Infraestructura

Los megaproyectos en minería, aviación y transporte impulsan aumentos a corto plazo en la demanda de estaciones móviles y robustas. Las redes continuas en las minas Fimiston South de Kalgoorlie y Macraes Fase 4 de OceanaGold demuestran el cambio hacia el registro de cumplimiento durante todo el año, incluso en áreas remotas. La Administración Federal de Aviación financia herramientas que vinculan las quejas de la comunidad con datos medidos, ampliando la base de clientes a las autoridades aeroportuarias. Los proveedores que incluyen energía solar, enlace satelital y trípodes de instalación rápida ganan participación en estos contratos sensibles al tiempo.

Creciente Conciencia Pública sobre los Impactos del Ruido en la Salud

Las agencias de salud ahora citan el ruido ambiental como el segundo mayor riesgo ambiental después de la contaminación por partículas, lo que lleva a los gobiernos locales a mapear puntos críticos de exposición y designar zonas tranquilas. El último Plan de Acción contra el Ruido de Escocia incorpora indicadores de equidad, priorizando la mitigación en áreas densamente pobladas y de menores ingresos. Iniciativas de investigación como NoiseProtect de Fraunhofer permiten a los residentes escuchar paisajes sonoros simulados antes y después de las intervenciones, impulsando el apoyo comunitario a las inversiones. Esto reencuadra el monitoreo como un servicio de salud preventiva, desbloqueando presupuestos más allá de los departamentos ambientales tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Mantenimiento | -0.8% | Global, agudo en mercados emergentes y municipios más pequeños | Corto plazo (≤ 2 años) |

| Obstáculos de Privacidad de Datos en el Monitoreo Continuo | -0.5% | Europa y América del Norte, impulsado por el RGPD y las leyes de privacidad estatales | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad en Redes IoT de Múltiples Proveedores | -0.4% | Global, concentrado en ciudades inteligentes con sistemas heredados | Corto plazo (≤ 2 años) |

| Escasez de Talento en Análisis de Datos Acústicos | -0.3% | Global, más agudo en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento

La instrumentación de Clase 1, los micrófonos calibrados y las suscripciones seguras en la nube presionan los presupuestos de las ciudades pequeñas. La especificación de la Ciudad de Nueva York para dispositivos aptos para exteriores con alturas de montaje conformes ilustra cómo el hardware premium y la recalibración periódica inflan el costo del ciclo de vida. Los proveedores responden con modelos de suscripción que convierten el gasto de capital en gasto operativo, como la tarificación basada en flotas en el sector minero. Sin embargo, los mercados emergentes aún se inclinan por alternativas de menor precisión, lo que genera brechas de datos que socavan las decisiones de política.

Obstáculos de Privacidad de Datos en el Monitoreo Continuo

La grabación perimetral de audio sin procesar choca con regímenes de privacidad estrictos. La red "Efir" de Moscú aguarda aprobación legislativa antes de su despliegue completo, lo que subraya cómo las preocupaciones de vigilancia pueden frenar los lanzamientos. Las agencias europeas ahora enfatizan la ciberseguridad y la anonimización en sus portales de informes. Los proveedores que ofrecen clasificación en el dispositivo y transmiten solo métricas, no formas de onda, obtienen preferencia en licitaciones sensibles a la privacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Impulsa la Integración con IoT

Los servicios superan al hardware a medida que los clientes buscan cumplimiento y análisis llave en mano. Aunque las ventas de equipos dominaron el mercado de monitoreo de ruido en 2025, se prevé que los contratos recurrentes de calibración, paneles de control en la nube e interpretación experta crezcan más rápido, elevando la participación general de los servicios. La suite NoiseTools ampliada de Cirrus Research ejemplifica cómo las actualizaciones de software anclan los dispositivos instalados y crean vías de venta adicional. Agencias gubernamentales como la Agencia Europea de Medio Ambiente destinan presupuestos dedicados al procesamiento de datos y proyectos piloto de aprendizaje automático, reforzando la demanda de consultorías especializadas.

Los proveedores de servicios aprovechan los acuerdos a largo plazo para agrupar el arrendamiento de hardware, el diagnóstico remoto y las auditorías de cumplimiento de estándares, amortiguando los ingresos frente a los ciclos de renovación de hardware. Esta migración alinea los incentivos de los proveedores con los resultados de los clientes, apoyando márgenes más altos y relaciones más sólidas en todo el mercado de monitoreo de ruido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Dispositivos Portátiles Amplían los Casos de Uso

Las redes fijas siguen siendo indispensables para los mapas de ruido urbano, pero los dosímetros personales portátiles están ganando terreno en los programas de salud ocupacional. El seguimiento continuo de la exposición para trabajadores móviles en mantenimiento de aviación, transporte minero y plantas de fabricación acelera la adopción de sensores de clip que registran la dosis sonora personal. Las nuevas regulaciones en zonas de alta actividad constructiva, como la norma de la Ciudad de Nueva York para proyectos a menos de 15 metros de residencias, aún favorecen las estaciones fijas robustas con micrófonos resistentes a la intemperie.

Los dispositivos portátiles complementan estas redes al confirmar el cumplimiento individual de los límites de exposición y proporcionar retroalimentación en tiempo real sobre vibración o sonido a los trabajadores. Los proveedores que integran conectividad Bluetooth y sincronización en la nube posicionan los dispositivos portátiles como una extensión de las plataformas de seguridad empresarial, facilitando la correlación de datos con los monitores de área y ampliando el mercado de monitoreo de ruido direccionable.

Por Tecnología: El Análisis Impulsado por IA Gana Impulso

El registro de Leq en tiempo real sigue siendo la línea de base, pero el análisis predictivo impulsado por IA es el segmento de más rápido crecimiento. Los motores de aprendizaje automático que categorizan eventos sonoros, pronostican superaciones y recomiendan mitigaciones reducen la carga de trabajo de los analistas y agilizan los informes regulatorios. El SvanNET AI de Svantek, que ya clasifica 27 categorías de sonido en redes de producción, demuestra un cambio hacia la inteligencia integrada.

Los propios reguladores ahora realizan proyectos piloto de IA para rellenar vacíos en los mapas de ruido, lo que señala la aceptación institucional. Las arquitecturas de API abiertas que transmiten datos a los paneles de control de las ciudades aumentan el valor de los modelos basados en la nube, y los proveedores acumulan conjuntos de entrenamiento propietarios que refuerzan las ventajas competitivas en todo el mercado de monitoreo de ruido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Recintos de Entretenimiento se Aceleran en la Etapa Pospandemia

Los sitios de construcción aún dominan los despliegues, impulsados por el monitoreo obligatorio durante excavaciones, hincado de pilotes y demolición. Sin embargo, los recintos de entretenimiento y eventos son los de más rápido crecimiento a medida que los distritos de vida nocturna reabren bajo ordenanzas más estrictas que limitan los decibelios nocturnos. Las estaciones portátiles con registro de 1 minuto y alertas instantáneas por SMS ayudan a los organizadores de festivales a demostrar el cumplimiento, ampliando las adquisiciones más allá de las empresas de ingeniería tradicionales.

Las instalaciones industriales, los corredores de transporte y las operaciones mineras mantienen una presencia considerable, pero los operadores de recintos ofrecen una nueva demanda recurrente vinculada a calendarios estacionales y patrocinios de marca. Esto diversifica los flujos de ingresos, distribuyendo el mercado de monitoreo de ruido entre compradores públicos y privados.

Análisis Geográfico

Europa ancla los ingresos globales a través del ciclo de informes quinquenal de la Directiva sobre el Ruido Ambiental y la metodología estandarizada CNOSSOS-EU, que obliga a las ciudades a actualizar los mapas de ruido y los planes de acción públicos. Iniciativas nacionales como el programa de reducción de ruido en autopistas de Italia y la designación de zonas tranquilas en Escocia refuerzan la visibilidad del flujo de proyectos.

Asia-Pacífico es la región de más rápido crecimiento, impulsada por proyectos piloto de ciudades inteligentes y megaproyectos. La red OpenAIR de Australia y el ensayo de cámaras de ruido de la Universidad de Tecnología de Sídney ejemplifican despliegues financiados por el gobierno que combinan sensores de bajo costo con análisis avanzados. La rápida urbanización en el Sudeste Asiático e India suma clientes municipales enfocados en nodos asequibles y escalables y paneles de control en la nube.

América del Norte se beneficia de la orientación federal actualizada y las estrictas ordenanzas municipales. La norma de monitoreo continuo de la Ciudad de Nueva York impulsa adquisiciones inmediatas, mientras que el próximo mandato de inventario de la Administración Federal de Carreteras prepara a los departamentos estatales para compras plurianuales de hardware y software. América del Sur y Oriente Medio y África se quedan atrás en ingresos, pero muestran impulso en cinturones mineros y corredores de infraestructura donde los permisos ambientales dependen del registro continuo de sonido. La diversidad regional en estándares impulsa la demanda de plataformas modulares que adaptan el firmware y las plantillas de informes sin reemplazos totales de hardware, salvaguardando los márgenes de los proveedores dentro del mercado de monitoreo de ruido.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Los grandes actores acústicos tradicionales como Acoem y Hottinger Brüel and Kjaer compiten con nuevos participantes centrados en software que aprovechan las plataformas IoT y la propiedad intelectual de aprendizaje automático. Cirrus Research amplió su cartera con calibradores de doble nivel y medidores habilitados con Bluetooth, combinando garantías de 15 años con archivos de validación de datos de por vida para fidelizar a los usuarios.

Los cambios regulatorios, en particular el mandato de la UE de EN ISO 3744:2010 a partir de 2025, obligan a todos los proveedores a actualizar el firmware y los flujos de trabajo de calibración, nivelando el campo técnico pero ampliando la diferenciación en seguridad en la nube y calidad de API. Los primeros adoptantes de IA en el perímetro obtienen bucles de retroalimentación de datos que refinan la precisión de la clasificación, creando barreras para los nuevos participantes tardíos.

Los modelos de servicios gestionados que agrupan el arrendamiento de hardware, la conectividad LTE privada y los paneles de análisis están emergiendo como la vía de adquisición preferida para los municipios que carecen de acústicos internos. Los proveedores capaces de certificar ciberseguridad, salvaguardas de privacidad y cumplimiento de estándares a nivel de plataforma están ganando marcos multiurbanos, consolidando participación en el mercado de monitoreo de ruido en evolución.

Líderes de la Industria de Monitoreo de Ruido

Hottinger Brüel & Kjaer GmbH

Acoem Group

Pulsar Instruments

Soft dB

RION Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: El Departamento de Protección Ambiental de la Ciudad de Nueva York hizo cumplir el monitoreo continuo de ruido con cargas automatizadas mediante API para grandes sitios de construcción, generando demanda inmediata de estaciones de Clase 2 resistentes a la intemperie.

- Marzo de 2026: Moscú anunció el despliegue en toda la ciudad del sistema automatizado de ruido vial "Efir" para 2027, tras la aprobación legislativa.

- Febrero de 2026: El Gobierno Escocés adoptó el Plan de Acción contra el Ruido de Aglomeraciones de la Ronda 4, ampliando la cartografía CNOSSOS-EU y priorizando las zonas de mitigación.

- Febrero de 2026: La Agencia de Protección Ambiental de Estados Unidos revocó la Determinación de Peligro de Gases de Efecto Invernadero de 2009, un impulsor indirecto que podría modificar los perfiles futuros de ruido urbano.

Alcance del Informe Global del Mercado de Monitoreo de Ruido

El Informe del Mercado de Monitoreo de Ruido está Segmentado por Componente (Hardware, Software, Servicios), Tipo de Producto (Sistemas Fijos/Permanentes, Portátiles, Dosímetros Personales Portátiles, Quioscos Remotos de Monitoreo de Ruido, Otros), Tecnología (Tiempo Real, Habilitado por IoT, Análisis Basado en la Nube, Análisis Acústico Predictivo Impulsado por IA, Otros), Aplicación (Construcción, Industrial, Transporte, Cartografía Urbana, Minería y Energía, Entretenimiento, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Sistemas de Monitoreo de Ruido Fijos/Permanentes |

| Sistemas de Monitoreo de Ruido Portátiles |

| Dosímetros Personales de Ruido Portátiles |

| Quioscos Remotos de Monitoreo de Ruido |

| Otros Tipos de Productos |

| Monitoreo de Ruido en Tiempo Real |

| Monitoreo Inteligente Habilitado por IoT |

| Plataformas de Análisis de Ruido Basadas en la Nube |

| Análisis Acústico Predictivo Impulsado por IA |

| Otras Tecnologías |

| Sitios de Construcción y Demolición |

| Instalaciones de Fabricación Industrial |

| Centros y Corredores de Transporte |

| Cartografía de Ruido Urbano/Comunitario |

| Operaciones de Minería y Energía |

| Recintos de Entretenimiento y Eventos |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Producto | Sistemas de Monitoreo de Ruido Fijos/Permanentes | ||

| Sistemas de Monitoreo de Ruido Portátiles | |||

| Dosímetros Personales de Ruido Portátiles | |||

| Quioscos Remotos de Monitoreo de Ruido | |||

| Otros Tipos de Productos | |||

| Por Tecnología | Monitoreo de Ruido en Tiempo Real | ||

| Monitoreo Inteligente Habilitado por IoT | |||

| Plataformas de Análisis de Ruido Basadas en la Nube | |||

| Análisis Acústico Predictivo Impulsado por IA | |||

| Otras Tecnologías | |||

| Por Aplicación | Sitios de Construcción y Demolición | ||

| Instalaciones de Fabricación Industrial | |||

| Centros y Corredores de Transporte | |||

| Cartografía de Ruido Urbano/Comunitario | |||

| Operaciones de Minería y Energía | |||

| Recintos de Entretenimiento y Eventos | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de monitoreo de ruido para 2031?

Se prevé que el mercado de monitoreo de ruido alcance USD 1,16 mil millones para 2031.

¿A qué velocidad crecerá la región de Asia-Pacífico hasta 2031?

Se proyecta que Asia-Pacífico registre una CAGR del 6,11%, el ritmo regional más rápido hasta 2031.

¿Qué segmento de componentes se expande más rápidamente?

Los servicios crecen a una CAGR del 6,08% a medida que los clientes externalizan la calibración, el análisis y los informes de cumplimiento.

¿Por qué los recintos de entretenimiento están adoptando soluciones de monitoreo de ruido?

La reapertura pospandemia bajo ordenanzas municipales más estrictas impulsa a los recintos a desplegar sistemas en tiempo real que verifican el cumplimiento durante los eventos.

¿Cómo influyen las tecnologías de IA en los despliegues de monitoreo de ruido?

El análisis impulsado por IA automatiza la clasificación de fuentes y las alertas predictivas, reduciendo el tiempo de análisis manual y mejorando la precisión de los informes regulatorios.

¿Cuál es la mayor restricción que enfrentan los nuevos compradores?

Los altos costos iniciales y de mantenimiento para equipos conformes de Clase 1 o Clase 2 y la calibración continua siguen siendo la barrera más significativa, especialmente para los municipios pequeños.

Última actualización de la página el: