Tamaño y Participación del Mercado de Códecs de Audio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

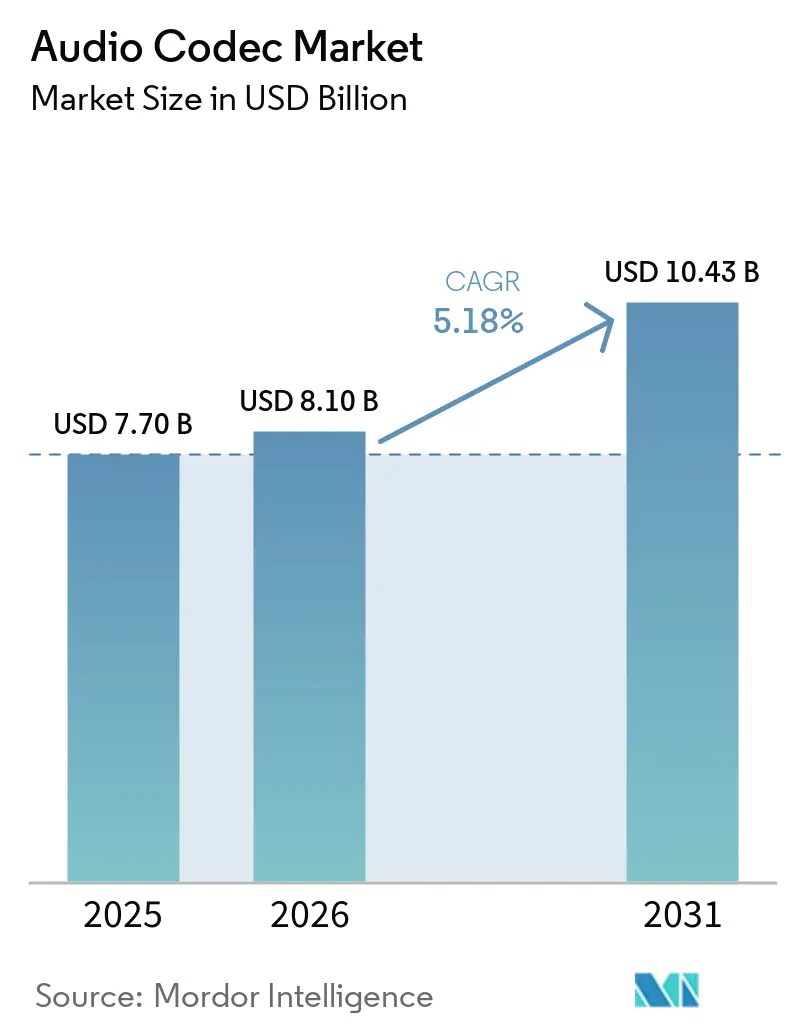

| Tamaño del Mercado (2026) | 8.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

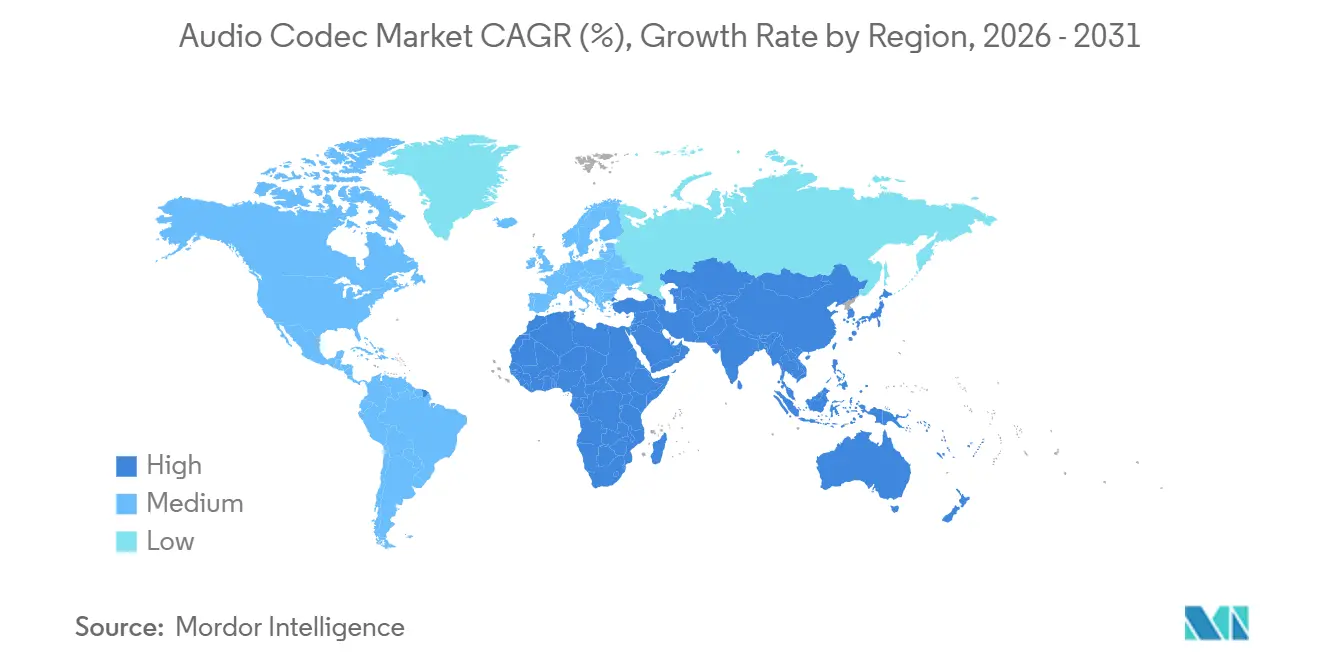

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

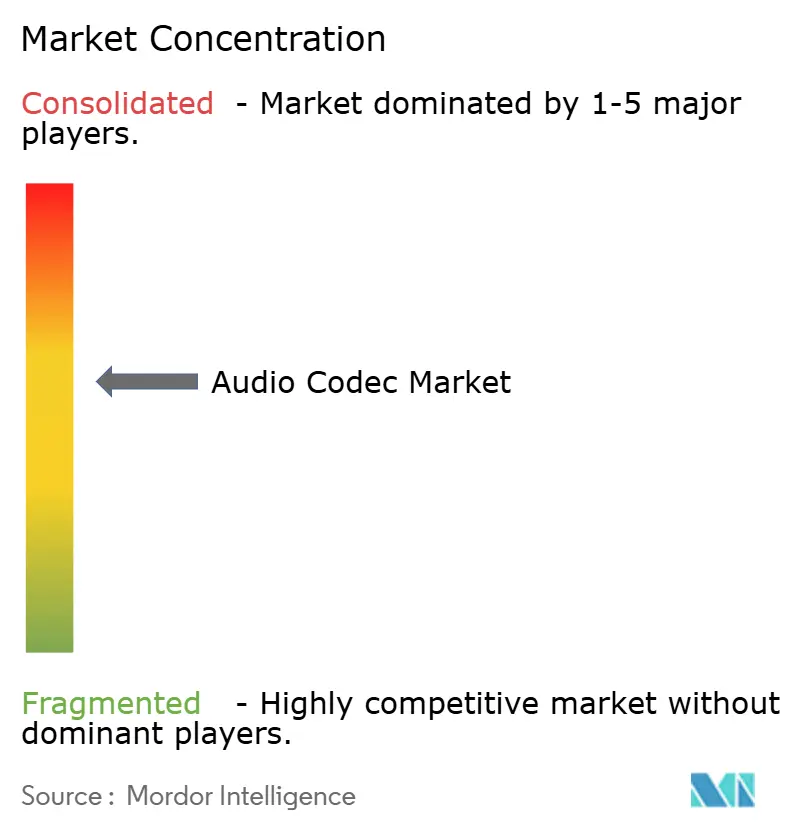

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Códecs de Audio por Mordor Intelligence

Se espera que el tamaño del mercado de códecs de audio crezca de USD 7.700 millones en 2025 a USD 8.100 millones en 2026 y se prevé que alcance USD 10.430 millones en 2031 a una CAGR del 5,18% durante 2026-2031. En 2025, los núcleos IP DSP basados en hardware aún controlaban el 60,19% de los ingresos, aunque los marcos de software están escalando más rápido a medida que los fabricantes de equipos originales (OEM) impulsan actualizaciones inalámbricas que añaden nuevos formatos sin cambiar el silicio. La especificación LC3 de Bluetooth LE Audio, ratificada en 2024, introdujo una opción libre de regalías que desafía las implementaciones consolidadas de Codificación de Audio Avanzada (AAC) al tiempo que amplifica el interés en dispositivos capaces de alternar entre familias de códecs bajo demanda. La compresión sin pérdida está ganando terreno porque las suscripciones de transmisión premium enfatizan la profundidad de bits sobre el catálogo de canciones, y el apetito del consumidor por auriculares inalámbricos estéreo verdaderos (TWS) de más de USD 200 respalda tarifas de licencia más altas a cambio de mayor duración de batería y menor latencia. Geográficamente, Asia-Pacífico sigue siendo el centro de fabricación y el principal adoptante, pero los despliegues de transmisión 5G en campo abierto en Oriente Medio y África están ampliando la demanda futura potencial de códecs de próxima generación.

Conclusiones Clave del Informe

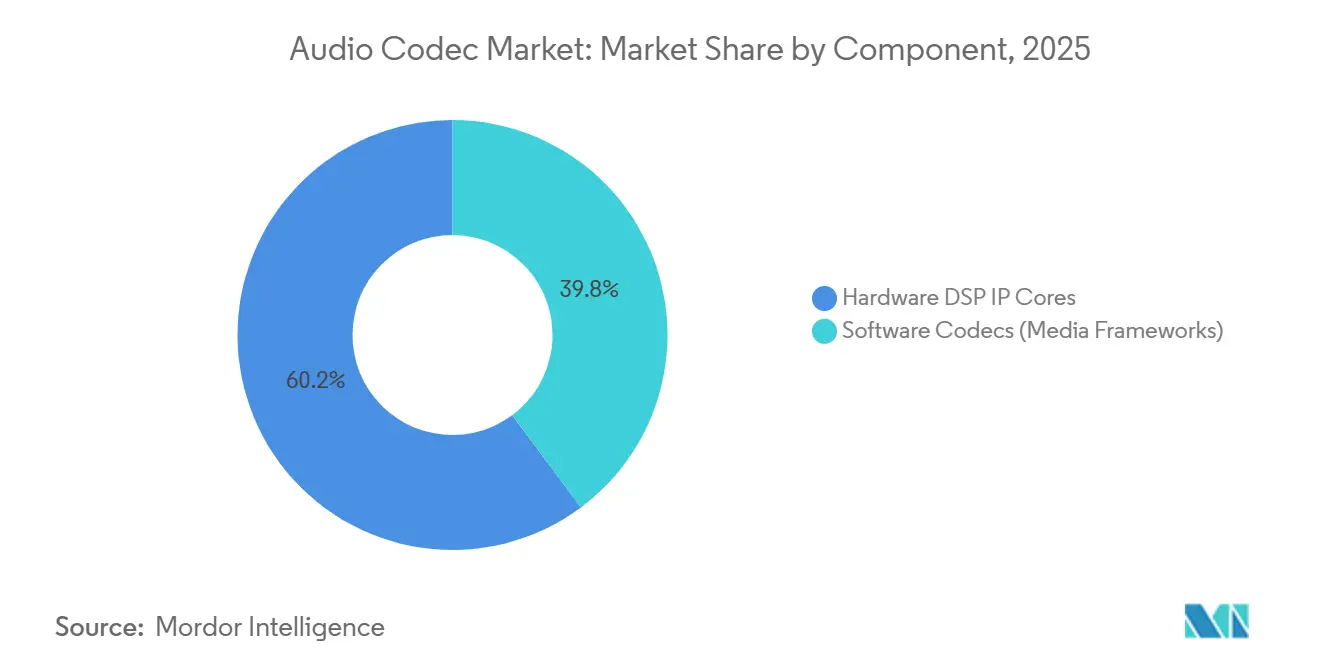

- Por componente, los núcleos IP DSP de hardware representaron el 60,19% de la participación del mercado de códecs de audio en 2025, mientras que se proyecta que los marcos de códecs de software avancen a una CAGR del 6,01% hasta 2031.

- Por tipo de códec, AAC comandó el 45,27% de la participación de ingresos del mercado de códecs de audio en 2025, mientras que los códecs Dolby están preparados para ofrecer la CAGR más rápida del 5,95% hasta 2031.

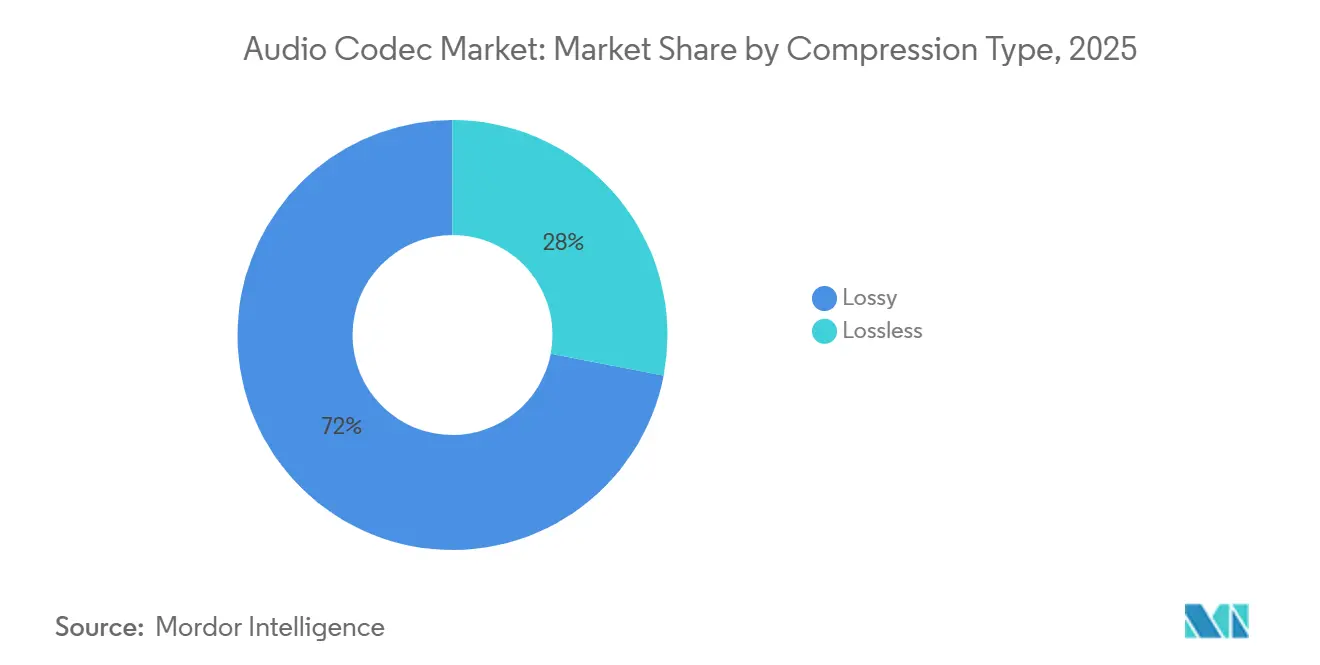

- Por tipo de compresión, los formatos con pérdida representaron el 71,99% de la participación del mercado de códecs de audio en 2025, mientras que las alternativas sin pérdida están preparadas para una CAGR del 6,11% hasta 2031.

- Por industria de uso final, la electrónica de consumo lideró con el 43,38% de la participación del mercado de códecs de audio en 2025, y el segmento de auriculares TWS y de botón está registrando una CAGR del 5,78% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 34,83% de la participación del mercado de códecs de audio en 2025, aunque la región de Oriente Medio y África está en camino de alcanzar una CAGR del 5,85% a lo largo del horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Códecs de Audio*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Adopción de Transmisión de Audio y Video | 1.2% | Global, con pico en América del Norte y Europa | Mediano plazo (2–4 años) |

| Crecimiento del Volumen de Teléfonos Inteligentes y Auriculares Inalámbricos | 1.0% | Núcleo Asia-Pacífico, con expansión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Estandarización de Códecs en Transmisión 5G | 0.9% | Asia-Pacífico, Oriente Medio, mercados europeos selectos | Largo plazo (≥ 4 años) |

| Creciente Adopción de Bluetooth LE Audio (LC3) en Dispositivos Auditivos | 0.8% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Zonas de Sonido Personalizadas en el Habitáculo Automotriz | 0.6% | Premium en América del Norte y Europa, segmento de vehículos eléctricos en China | Mediano plazo (2–4 años) |

| Códecs Neuronales con IA en el Dispositivo para Sensores de IoT | 0.4% | Global, nicho satelital e IoT industrial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Transmisión de Audio y Video

Las plataformas de transmisión se están dividiendo en niveles convencionales limitados a 256 kilobits por segundo de AAC y niveles premium que ofrecen catálogos sin pérdida o espaciales, lo que transfiere los flujos de regalías desde la decodificación en la nube hacia la propiedad intelectual integrada en el dispositivo en teléfonos, altavoces inteligentes y unidades de infoentretenimiento.[1]Apple Inc., "Anuncio de Audio sin Pérdida de Apple Music," apple.com El Proyecto de Asociación de 3ª Generación (3GPP) finalizó el códec de Servicios de Voz y Audio Inmersivos (IVAS) en la Versión 18, permitiendo a los operadores de telecomunicaciones incluir audio espacial en los planes de datos 5G. Los ingenieros de radiodifusión ya están insertando pistas MPEG-H basadas en objetos para que los espectadores puedan seleccionar comentarios personalizados, una función que los códecs estéreo heredados no pueden replicar sin recodificación en el servidor.[2]Sociedad de Tecnología de Radiodifusión del IEEE, "Actualización del Despliegue de Transmisión 5G y ATSC 3.0," ieee.org El cumplimiento de las directrices de sonoridad de la UIT-R mantiene niveles de reproducción uniformes en las transmisiones de tasa de bits adaptativa, reduciendo la pérdida de usuarios causada por la fatiga auditiva.

Crecimiento del Volumen de Teléfonos Inteligentes y Auriculares Inalámbricos

Los envíos globales de teléfonos inteligentes se estabilizaron en aproximadamente 1.200 millones de unidades en 2025, pero los dispositivos de gama media ahora integran pilas de múltiples códecs como Qualcomm Snapdragon Sound, que empaqueta aptX Lossless, aptX Adaptive y LC3 en una sola biblioteca.[3]Qualcomm Technologies, "Tecnología Snapdragon Sound," qualcomm.com Los envíos de auriculares TWS superaron los 350 millones ese mismo año, y los precios de venta promedio aumentaron a medida que las marcas añadieron cancelación activa de ruido que exige una latencia inferior a 20 milisegundos. Los Galaxy Buds3 Pro de Samsung seleccionan dinámicamente entre SBC, AAC y el Códec Escalable de Samsung para minimizar las interrupciones.[4]Samsung Electronics, "Especificaciones del Producto de la Serie Galaxy Buds3," samsung.com Los datos del Grupo de Interés Especial de Bluetooth (SIG) muestran que los dispositivos certificados con LC3 superan los 50 millones de unidades acumuladas, concentrados en audífonos, donde una tasa de bits un 50% menor extiende la duración de la batería.

Estandarización de Códecs en Transmisión 5G

ATSC 3.0 exige AC-4 o MPEG-H Audio para la televisión abierta en Estados Unidos, y los primeros despliegues en Phoenix han demostrado que los espectadores pueden mezclar comentarios del equipo local y visitante sin un canal de retorno. Corea del Sur trasladó todas las principales transmisiones terrestres a MPEG-H en 2024, y la Versión 19 de 3GPP extenderá IVAS a experiencias de audio de realidad aumentada en 2026. La arquitectura punto a multipunto reduce el costo de transmisión por usuario en un 90%, haciendo viable el audio inmersivo de alta tasa de bits para eventos en estadios. La armonización regulatoria sigue siendo irregular: los radiodifusores europeos aún favorecen HE-AAC por compatibilidad con versiones anteriores, mientras que los operadores de Oriente Medio planean pasar directamente a MPEG-H para evitar las cargas heredadas.

Creciente Adopción de Bluetooth LE Audio (LC3) en Dispositivos Auditivos

LC3 ofrece paridad perceptual con SBC a la mitad de la tasa de bits, lo que se traduce directamente en mayor duración de batería para auriculares de botón con pila de moneda. Los SoC QCC30xx de Qualcomm se comercializan con LC3 más aptX Adaptive, por lo que las marcas pueden ofrecer códecs premium como opción superior sin cambiar el hardware. Las pruebas de Fraunhofer IIS muestran que LC3 mantiene la inteligibilidad del habla incluso con un 10% de pérdida de paquetes, superando a AAC en entornos congestionados de 2,4 gigahercios. El audio de difusión Auracast basado en LC3 llegó a aeropuertos y recintos de conferencias en 2025, permitiendo a los viajeros sintonizar los anuncios de puertas directamente a través de auriculares estándar.

Análisis del Impacto de las Restricciones del Mercado de Códecs de Audio*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Licencias y Complejidad del Conjunto de Patentes | -0.7% | Global, agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Auge de los Códecs Libres de Regalías (Opus, FLAC) | -0.5% | Empresas de América del Norte y Europa, consumidores de Asia-Pacífico | Mediano plazo (2–4 años) |

| Compresión de IA en el Borde que Reduce la Demanda de Códecs Externos | -0.3% | Global, niveles premium | Largo plazo (≥ 4 años) |

| Límites de Tasa de Bits Impulsados por la Sostenibilidad en Dispositivos de Consumo | -0.2% | Mandato en Europa, voluntario en América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Licencias y Complejidad del Conjunto de Patentes

Via Licensing cobra entre USD 0,10 y USD 0,98 por unidad para AAC, mientras que las capas de MPEG-H e IVAS pueden elevar las regalías totales por encima de USD 1,50 en unidades de infoentretenimiento de automóviles premium. Las garantías mínimas anuales presionan a los OEM de bajo volumen y los desvían hacia SBC o LC3 libres de regalías. Las marcas chinas de teléfonos inteligentes han presionado por términos FRAND obligatorios a medida que IVAS añade una tercera capa de licencias. Las contrademandas entre Fraunhofer y Dolby en tribunales alemanes y estadounidenses aumentan la incertidumbre, y los importadores en África y América del Sur enfrentan retrasos en los envíos cuando deben negociar directamente con los conjuntos de patentes.

Auge de los Códecs Libres de Regalías (Opus, FLAC)

Opus, publicado en RFC 6716, proporciona una latencia inferior a 5 milisegundos y cero tarifas por unidad, convirtiéndolo en el predeterminado para las llamadas de voz de Google Meet, Microsoft Teams y Meta WhatsApp. FLAC se expandió por los catálogos de Tidal y Qobuz en 2025, evitando las regalías de USD 0,10 por transmisión para ALAC y MQA. El intento de Vectis IP en 2025 de monetizar un conjunto de Opus a USD 0,15 por dispositivo se estancó tras el rechazo de la comunidad de código abierto. Los proveedores de primer nivel automotriz como Harman están probando Opus para manos libres en el habitáculo con el fin de evitar las tarifas de AAC en sistemas de múltiples zonas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cdecs de Audio

Por Componente:

El Software Gana Terreno con las Actualizaciones InalámbricasLos marcos de software añadieron un impulso de CAGR del 6,01% hasta 2031 a medida que los OEM utilizan actualizaciones de firmware para insertar nuevos formatos tras el lanzamiento, una agilidad que el IP de hardware no puede igualar. El Cortex-M85 de ARM con vectores Helium ahora decodifica LC3 y Opus en microcontroladores de menos de USD 5, abriendo el mercado de códecs de audio para dispositivos portátiles de IoT. El dominio automotriz aún favorece el hardware porque las evaluaciones de seguridad ISO 26262 exigen rutas deterministas, y Synopsys suministra núcleos DSP preverificados con AAC y aptX integrados que se comercializan en sistemas en chip automotrices.

Los núcleos IP DSP de hardware, no obstante, mantuvieron el 60,19% de la participación del mercado de códecs de audio en 2025. Los fabricantes de infoentretenimiento automotriz y televisores inteligentes dependen de aceleradores fijos para minimizar la potencia por canal. Sin embargo, las arquitecturas definidas por software como las de Tesla están desacoplando los ciclos de actualización de códecs de las hojas de ruta del silicio, permitiendo un giro rápido hacia LC3 o IVAS sin esperar una nueva fabricación de chips.

Por Tipo de Códec:

El Dominio de AAC se Enfrenta al Impulso Premium de DolbyAAC retuvo el 45,27% de los ingresos de 2025 porque iOS y Android lo incluyen como decodificación obligatoria. Qualcomm aptX y Sony LDAC compiten en auriculares Bluetooth premium, mientras que SBC permanece en accesorios económicos por su posición libre de regalías. La cartera de Dolby, que abarca AC-3, AC-4 y Dolby Atmos, está creciendo un 5,95% hasta 2031 a medida que los segmentos de transmisión y automotriz licencian la representación basada en objetos.

El valor de próxima generación está pasando de la compresión a la autoría y la representación. Dolby Atmos Music, que ahora supera las 10.000 pistas, codifica hasta 128 objetos de audio para que los dispositivos de reproducción puedan adaptar la salida a cualquier configuración de altavoces. Sin embargo, los fabricantes chinos de vehículos eléctricos eligen MPEG-H para evitar tarifas por vehículo que superan los USD 50, lo que señala un desafío de precios para Dolby en geografías sensibles al costo.

Por Tipo de Compresión:

El Audio sin Pérdida Asciende como Diferenciador de CalidadLas transmisiones con pérdida generaron el 71,99% de los ingresos de 2025, pero los formatos sin pérdida están registrando una CAGR del 6,11%. El movimiento de Apple Music para ofrecer ALAC sin costo adicional obligó a los competidores a acelerar la adopción de FLAC, y los teléfonos inteligentes insignia ahora se comercializan con 256 gigabytes de memoria base, facilitando el almacenamiento en caché local de archivos grandes.

Los vehículos eléctricos acentúan la quietud del habitáculo, revelando artefactos en el audio con pérdida y empujando a los fabricantes de automóviles premium hacia la reproducción sin pérdida. Las normas de sostenibilidad pueden requerir que las futuras aplicaciones divulguen el carbono por canción, lo que fomenta los códecs híbridos como aptX Lossless que alternan entre modos según el ancho de banda disponible.

Por Industria de Uso Final:

La Electrónica de Consumo Lidera Mientras los Auriculares TWS se AceleranLa electrónica de consumo representó el 43,38% de los ingresos en 2025, con los teléfonos inteligentes actuando tanto como licenciantes como decodificadores. Los auriculares TWS tienen una base más pequeña pero una CAGR más rápida del 5,78%, gracias a la disposición de los usuarios a pagar entre USD 150 y USD 300 por audio sensible a la latencia. Los altavoces inteligentes integran múltiples códecs en una sola compilación de firmware, equilibrando AAC para las transmisiones de Apple y Opus para el contenido de YouTube.

Los servicios de medios y entretenimiento se están dividiendo en niveles con publicidad que minimizan las regalías y niveles premium que promocionan audio espacial o sin pérdida. Las plataformas empresariales de comunicaciones unificadas se estandarizaron en Opus para eliminar las tarifas por puesto, reduciendo en un estimado de USD 200 millones los ingresos de los proveedores propietarios.

Análisis Geográfico

Mercado de Códecs de Audio en APAC

Asia-Pacífico representó el 34,83% de los ingresos de 2025, con China dominando la producción de smartphones y dispositivos TWS. La política regional impulsa a los fabricantes de equipos originales chinos a adoptar códecs de desarrollo propio, como Huawei HWA, para reducir la dependencia de la propiedad intelectual estadounidense. El Bluetooth SIG señala que la penetración de LC3 es baja en accesorios de bajo costo, pero avanza significativamente en dispositivos premium con LDAC o aptX Lossless.

Mercado de Códecs de Audio en MEA

Se prevé que Oriente Medio y África crezcan a una CAGR del 5,85%, impulsados por operadores que despliegan transmisión 5G e IVAS sin restricciones heredadas. Los operadores de los Emiratos Árabes Unidos realizaron pruebas de MPEG-H en Dubái, transmitiendo comentarios deportivos en varios idiomas, y la transición a la televisión digital en Sudáfrica exige decodificadores AC-4 y MPEG-H, lo que genera un beneficio puntual de licencias para los propietarios de propiedad intelectual.

Mercado de Códecs de Audio en las Américas y Europa

América del Norte y Europa experimentan una premiumización de los códecs en lugar de un crecimiento en unidades. El período de doble códec de las emisoras europeas ralentiza la eliminación gradual de HE-AAC, y los fabricantes de vehículos eléctricos norteamericanos integran Dolby Atmos como elemento diferenciador. América del Sur sigue siendo sensible al precio; las importaciones del mercado gris suelen enviarse sin las licencias adecuadas, lo que reduce las tasas de captación para los grupos de patentes.

Panorama Competitivo

Dolby Laboratories, Qualcomm Technologies y Fraunhofer-Gesellschaft suministran colectivamente propiedad intelectual que sustenta un estimado del 55% de los envíos globales, resultando en una concentración moderada en el mercado de códecs de audio. Dolby está reequilibrando su enfoque de móvil a automotriz y transmisión tras una caída del 8% interanual en los ingresos por regalías de teléfonos inteligentes, mientras que los acuerdos automotrices y de OTT crecieron un 22%, impulsados por asociaciones con Lucid y Netflix. Qualcomm presentó 47 patentes relacionadas con códecs en 2025, lo que señala un intento de monetizar LC3 a través de propiedad intelectual auxiliar en lugar de compresión central.

Los proveedores de IP de silicio como ARM, Synopsys y Cadence están integrando motores de códecs en la cadena de valor ascendente, capturando valor antes del ensamblaje. El núcleo DSP ARC HS4x de Synopsys se comercializa con decodificadores de hardware IVAS y MPEG-H y ya cuenta con ocho licenciatarios de chips automotrices. Los actores más pequeños, incluidos Cirrus Logic y Analog Devices, integran decodificadores dentro de amplificadores o PMIC para reducir los costos de la lista de materiales en teléfonos inteligentes de gama media.

El impulso libre de regalías se intensifica. Meta trasladó las llamadas de WhatsApp de 2.000 millones de usuarios a Opus en 2025, reduciendo USD 50 millones en tarifas anuales. Alibaba DAMO Academy y Xiph.Org continúan con la investigación y desarrollo interno de códecs para evitar licencias de terceros, y los proveedores de primer nivel automotriz desarrollan renderizadores de objetos a medida que evitan las tarifas de Dolby. Las disputas de conjuntos de patentes en tribunales alemanes y estadounidenses introducen una incertidumbre persistente que disuade a los OEM más pequeños de adoptar códecs premium.

Líderes de la Industria de Códecs de Audio

Dolby Laboratories Inc.

Qualcomm Technologies Inc.

Fraunhofer-Gesellschaft

Technicolor SA

Apple Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Códecs de Audio

- Dolby Laboratories Inc.

- Qualcomm Technologies Inc.

- Fraunhofer-Gesellschaft

- Sony Corporation

- Microsoft Corporation

- DTS LLC (Subsidiary of Xperi Inc.)

- Audio Coding Technologies LLC

- RealNetworks Inc.

- Alibaba DAMO Academy

- Meta Platforms Inc.

- Samsung Electronics Co., Ltd.

- Bose Corporation

- Harman International Industries Inc.

- Synopsys Inc.

- Cadence Design Systems Inc.

- ARM Ltd.

- Imagination Technologies Ltd.

- Analog Devices Inc.

- Cirrus Logic Inc.

- Texas Instruments Inc.

Desarrollo Reciente de la Industria en el Mercado de Códecs de Audio

- Febrero de 2026: Cirrus Logic anunció el amplificador inteligente CS35L45 con decodificación integrada de AAC y SBC para teléfonos inteligentes de gama media.

- Enero de 2026: Qualcomm presentó las plataformas Snapdragon Sound S7 y S5 Gen 3 que integran LC3 y aptX Lossless con una latencia inferior a 20 milisegundos para auriculares de juego.

- Noviembre de 2025: Dolby y Lucid Motors se asociaron para integrar Dolby Atmos con zonas personalizadas en el SUV Lucid Gravity 2026.

- Octubre de 2024: Texas Instruments lanzó el amplificador TAS2563 compatible con interfaces I²S y TDM para rutas de códec actualizables por firmware.

Alcance del Informe del Mercado Global de Códecs de Audio

El Informe del Mercado de Códecs de Audio está Segmentado por Componente (Núcleos IP DSP de Hardware, Códecs de Software), Tipo de Códec (AAC, Variantes de aptX, SBC, Códecs Dolby, Otros Tipos de Códec), Tipo de Compresión (Con Pérdida, Sin Pérdida), Industria de Uso Final (Electrónica de Consumo, Medios y Entretenimiento, Telecomunicaciones y VoIP, Comunicaciones Unificadas Empresariales, Otras Industrias de Uso Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

Resumen de la Segmentación

| Núcleos IP DSP de Hardware |

| Códecs de Software (Marcos de Medios) |

| AAC (Codificación de Audio Avanzada) |

| aptX / aptX HD / aptX Lossless |

| SBC (Codificación por Subbandas) |

| Códecs Dolby |

| Otros Tipos de Códec |

| Con Pérdida |

| Sin Pérdida |

| Electrónica de Consumo | Teléfonos Inteligentes |

| Estéreo Inalámbrico Verdadero / Auriculares de Botón | |

| Altavoces Inteligentes | |

| Televisores y Decodificadores | |

| Infoentretenimiento Automotriz | |

| Medios y Entretenimiento | Transmisión de Música y Pódcasts |

| Radiodifusión y Video OTT | |

| Telecomunicaciones y VoIP | |

| Comunicaciones Unificadas Empresariales | |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Núcleos IP DSP de Hardware | |

| Códecs de Software (Marcos de Medios) | ||

| Por Tipo de Códec | AAC (Codificación de Audio Avanzada) | |

| aptX / aptX HD / aptX Lossless | ||

| SBC (Codificación por Subbandas) | ||

| Códecs Dolby | ||

| Otros Tipos de Códec | ||

| Por Tipo de Compresión | Con Pérdida | |

| Sin Pérdida | ||

| Por Industria de Uso Final | Electrónica de Consumo | Teléfonos Inteligentes |

| Estéreo Inalámbrico Verdadero / Auriculares de Botón | ||

| Altavoces Inteligentes | ||

| Televisores y Decodificadores | ||

| Infoentretenimiento Automotriz | ||

| Medios y Entretenimiento | Transmisión de Música y Pódcasts | |

| Radiodifusión y Video OTT | ||

| Telecomunicaciones y VoIP | ||

| Comunicaciones Unificadas Empresariales | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de códecs de audio para 2031?

Se prevé que el mercado de códecs de audio alcance USD 10.430 millones para 2031.

¿Qué segmento de componentes se está expandiendo más rápido?

Los marcos de códecs de software están creciendo a una CAGR del 6,01% a medida que los OEM dependen de las actualizaciones inalámbricas.

¿Qué tan grande es la presencia de AAC entre los tipos de códec?

AAC comandó el 45,27% de las ventas de 2025, la mayor participación entre todos los formatos de códec.

¿Por qué los códecs sin pérdida están ganando terreno?

Los servicios de transmisión utilizan catálogos sin pérdida para diferenciar los niveles premium, y los habitáculos más silenciosos de los vehículos eléctricos exponen los artefactos en el audio con pérdida.

¿Qué región se espera que crezca más rápido?

Se prevé que la región de Oriente Medio y África registre una CAGR del 5,85% hasta 2031 debido a los despliegues de transmisión 5G en campo abierto.

¿Cómo beneficia LC3 a los auriculares con batería?

LC3 logra una calidad comparable a SBC a la mitad de la tasa de bits, extendiendo la duración de la batería de los auriculares y habilitando nuevos casos de uso de audio de difusión.

Última actualización de la página el: