Tamaño y Cuota del Mercado de Audio para el Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Audio para el Hogar por Mordor Intelligence

Se espera que el tamaño del mercado de audio para el hogar crezca desde 39.040 millones de USD en 2025 hasta 43.200 millones de USD en 2026, y se prevé que alcance los 71.690 millones de USD en 2031 a una CAGR del 10,7% durante el período 2026-2031. La fuerte demanda de experiencias de escucha más enriquecedoras e inmersivas, la rápida integración de la IA generativa en dispositivos habilitados por voz y la mayor disponibilidad de formatos de audio espacial son los principales motores de crecimiento. Las mejoras en conectividad inalámbrica, en particular Bluetooth LE Audio y Wi-Fi 6E, están cerrando las brechas de calidad históricas con los sistemas con cable al tiempo que simplifican la instalación. Las marcas están acelerando las estrategias de venta directa al consumidor para capturar márgenes más elevados y recopilar datos de uso que pueden perfeccionar las hojas de ruta de productos. Mientras tanto, las turbulencias en la cadena de suministro de semiconductores y las emergentes regulaciones de privacidad en torno a los micrófonos siempre activos suponen un desafío para la planificación de la producción, especialmente para los fabricantes más pequeños.

Conclusiones Clave del Informe

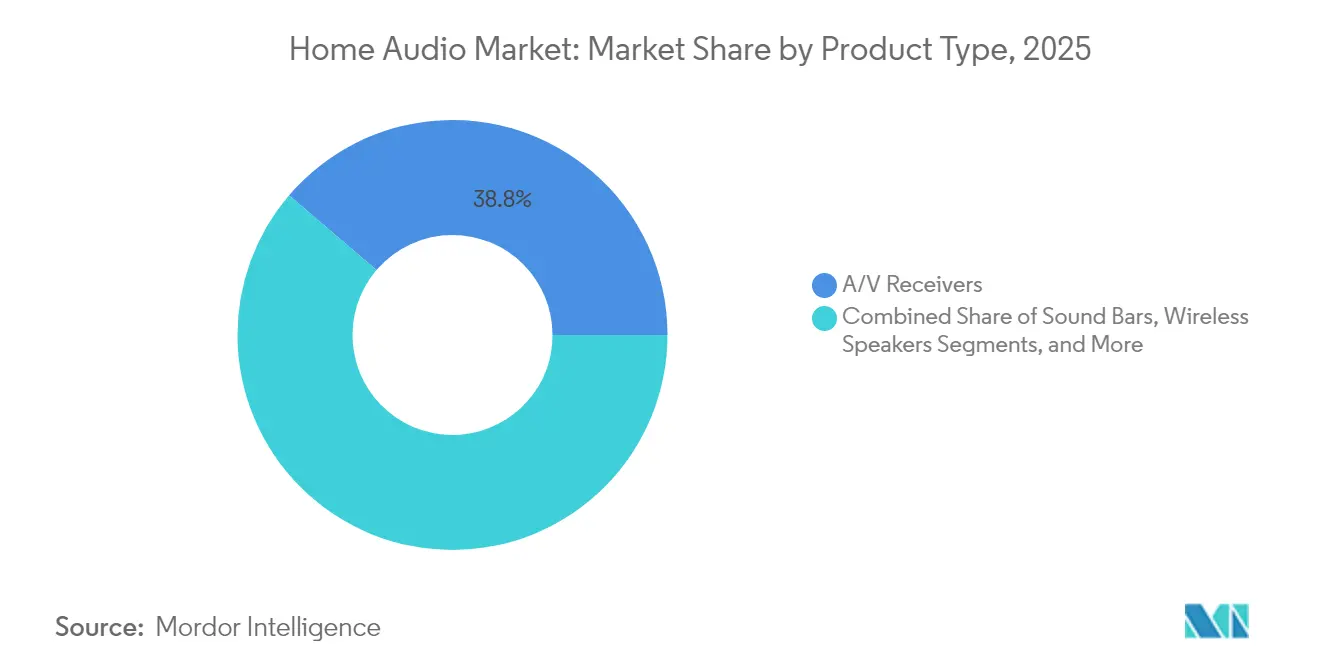

- Por tipo de producto, los receptores A/V mantuvieron la mayor cuota del mercado de audio para el hogar, con un 38,75%, en 2025, mientras que los altavoces inalámbricos se expanden a una CAGR del 11,1% hasta 2031.

- Por tecnología, las soluciones inalámbricas representaron el 65,85% del tamaño del mercado de audio para el hogar en 2025 y se proyecta que crezcan a una CAGR del 11,85%.

- Por canal de distribución, el comercio electrónico en línea comandó el 51,95% de la cuota de ingresos en 2025, mientras que las ventas directas al consumidor registraron la CAGR más rápida, del 11,55%.

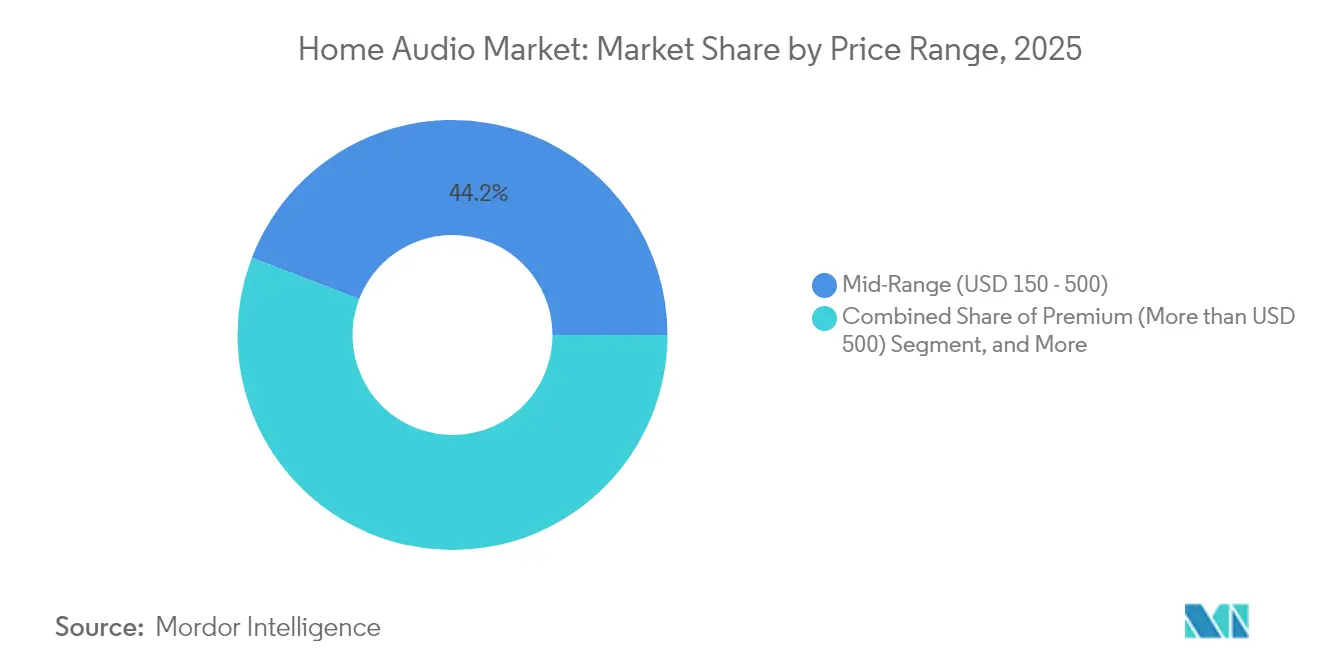

- Por rango de precio, los sistemas de gama media dominaron con una cuota del 44,15% en 2025; el segmento premium por encima de los 500 USD está previsto que crezca a una CAGR del 12,05%.

- Por usuario final, las aplicaciones residenciales representaron el 75,55% del tamaño del mercado de audio para el hogar en 2025 y avanzan a una CAGR del 11,95%.

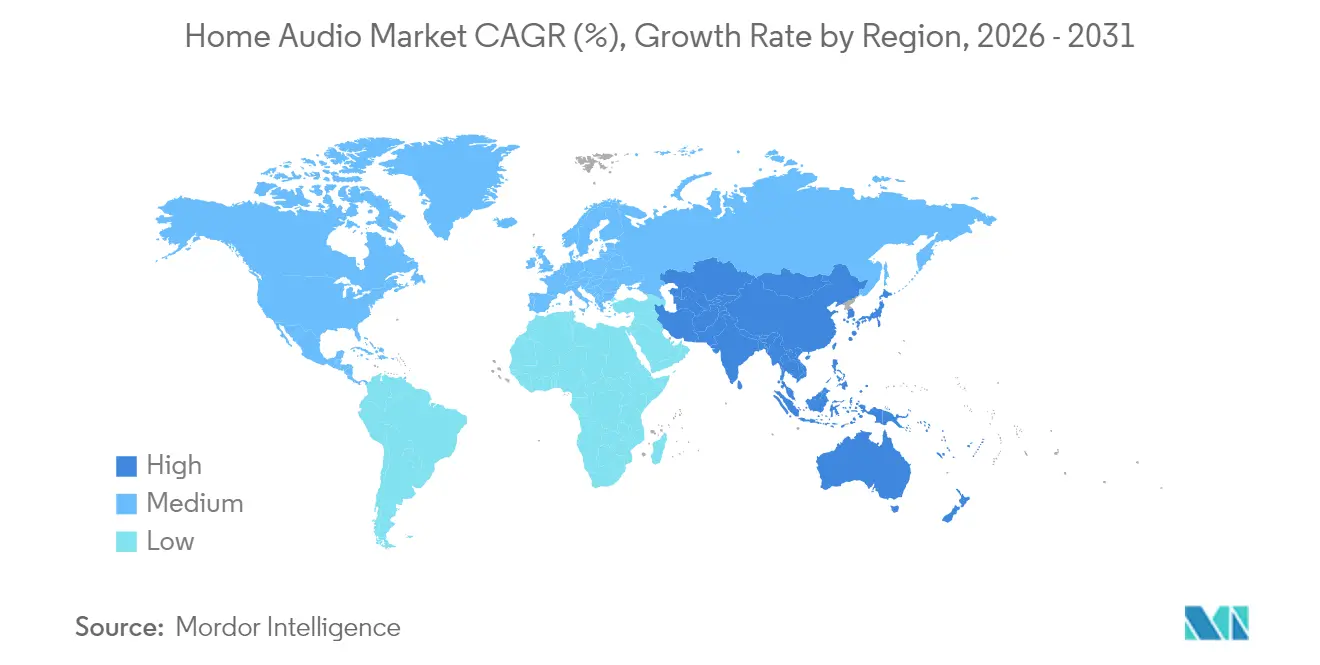

- Por geografía, América del Norte lideró con una cuota del 31,35% en 2025, pero Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 11,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Audio para el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altavoces inteligentes habilitados por IA | +2.8% | Global; más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Formatos de audio espacial inmersivo | +2.1% | América del Norte y la UE actualmente; en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reducción de precios de micrófonos MEMS | +1.4% | Fabricación global; mayor beneficio en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Planes combinados de transmisión de música y hardware | +1.6% | América del Norte y Europa; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de interoperabilidad para el hogar inteligente | +1.2% | Global; liderazgo regulatorio en la UE y California | Largo plazo (≥ 4 años) |

| Demanda de audio para videojuegos y deportes electrónicos | +1.7% | América del Norte, Europa y Asia Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Altavoces Inteligentes Habilitados por IA

La IA generativa desplaza el control por voz de los comandos programados hacia la conversación contextual, incrementando la demanda de reemplazo en el mercado de audio para el hogar a medida que los usuarios buscan dispositivos que comprendan la intención y los matices. Alexa Plus de Amazon ejemplifica esta transición, aunque aún revela brechas de precisión que limitan la confianza plena.[1]Jay Peters, "24 horas con AChris Welch, "Un primer vistazo a Dolby FlexConnect," The Verge, theverge.comlexa Plus," The Verge, theverge.com La migración de Google de Asistente a Gemini subraya un reconocimiento más amplio de que las arquitecturas heredadas carecen de la capacidad de procesamiento necesaria para la IA multimodal. Los fabricantes de dispositivos integran ahora chips de IA de borde más potentes, lo que incrementa el costo de materiales pero desbloquea precios premium e ingresos recurrentes por suscripciones de funciones de IA. La intensidad competitiva se acelera a medida que los gigantes del ecosistema aprovechan vastos activos de datos para personalizar las experiencias de audio. Los consumidores responden favorablemente, tal como lo evidencia el aumento sostenido en los ciclos de reemplazo de altavoces inteligentes en América del Norte y Asia Oriental.

Integración de Formatos de Audio Espacial Inmersivo

Dolby Atmos y DTS:X ya no están limitados a los sistemas de cine en casa de alta gama; su compatibilidad ahora aparece en televisores de precio medio, barras de sonido e incluso auriculares verdaderamente inalámbricos, ampliando la exposición al mercado masivo. Ocho de cada diez estrenos de taquilla doméstica en 2024 se distribuyeron con mezcla Dolby, estableciendo nuevas expectativas de los consumidores en cuanto a la calidad de sonido cinematográfico en el hogar. El sistema FlexConnect de Dolby, que debutó en los televisores TCL de 2024, calibra automáticamente los altavoces inalámbricos para eliminar los históricos puntos de dificultad en la configuración.[2] Sin embargo, los fabricantes enfrentan difíciles decisiones sobre la licencia de códecs, como lo evidencia la decisión de LG de abandonar la compatibilidad con DTS para reducir regalías. Las implementaciones automotrices, como la alineación de vehículos eléctricos Cadillac 2026, normalizan aún más el audio espacial, impulsando indirectamente la demanda residencial a medida que los consumidores se acostumbran al sonido tridimensional en sus desplazamientos diarios.

Rápida Reducción en el Precio de Componentes para Micrófonos MEMS

La producción en volumen y los avances en diseño han reducido los precios de los micrófonos MEMS, permitiendo que incluso los dispositivos de nivel de entrada añadan captación de voz de campo lejano sin exceder los objetivos de costo. La línea XENSIV de Infineon demuestra mayores relaciones señal-ruido al tiempo que satisface las demandas de huella cada vez más pequeña. El módulo integrado de altavoz-micrófono de SonicEdge, muestreado a finales de 2024, anticipa auriculares verdaderamente inalámbricos que equilibran la cancelación activa de ruido y la duración de la batería. La reducción de precios de componentes coincide con los motores de inferencia de IA de borde, lo que fomenta los modos de escucha siempre activos que admiten controles manos libres. El efecto combinado amplía la adopción en el mercado de audio para el hogar, especialmente en Asia-Pacífico, donde los fabricantes de dispositivos aprovechan las fortalezas regionales de la cadena de suministro.

Modelos de Suscripción Combinados de Transmisión de Música y Hardware

Los minoristas y las plataformas de servicios consideran el audio de alta fidelidad como un mecanismo para reducir la rotación de clientes. Walmart+ añadió acceso a Apple Music para sus miembros, alineándose con estrategias combinadas que vinculan a los hogares a ecosistemas de servicios más amplios. El nivel HiFi pendiente de Spotify, esperado en torno a los 19,99 USD mensuales, muestra cómo el audio sin pérdida puede justificar precios premium incluso cuando los competidores ofrecen calidad similar en sus planes básicos.[3]Chris Welch, "Detalles del Nivel HiFi de Spotify Salen a la Luz," The Verge, theverge.com Las investigaciones revelan que los suscriptores de planes combinados interactúan con menos frecuencia que los usuarios exclusivos de música, pero aun así generan ingresos recurrentes confiables que compensan los mayores costos de adquisición. Los fabricantes de hardware aprovechan el modelo distribuyendo los pagos de los dispositivos a lo largo de contratos de servicio plurianuales, aliviando la resistencia a los precios premium en el mercado de audio para el hogar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro de semiconductores | −1.8% | Global; aguda en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fragmentación de licencias para códecs de próxima generación | −0.9% | Global; mayor costo para los fabricantes de equipos premium | Mediano plazo (2-4 años) |

| Preocupaciones de privacidad en torno a los micrófonos siempre activos | −1.1% | La UE y California lideran la regulación; concienciación global del consumidor | Largo plazo (≥ 4 años) |

| Aumento de los costos de cumplimiento de residuos electrónicos | −0.7% | Liderazgo de la UE; en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Global de la Cadena de Suministro de Semiconductores

Los plazos de entrega prolongados para chips críticos obligan a realizar revisiones de diseño que retrasan el lanzamiento de productos en el mercado de audio para el hogar, especialmente para las empresas más pequeñas que carecen de poder de compra. Los ciclos de componentes se extendieron más allá de los seis meses durante 2024, y las materias primas de fuente única, como el cuarzo de alta pureza, siguen siendo vulnerables a eventos climáticos. Los límites de exportación de tierras raras de China ponen en riesgo el suministro de imanes, amenazando más de 21.000 empleos en el sector de audio de India y generando interés en sustitutos de ferrita de menor rendimiento. Las empresas se protegen mediante la diversificación de proveedores de silicio y el almacenamiento de existencias, pero el resultado es una mayor necesidad de capital de trabajo que comprime los márgenes.

Preocupaciones de los Consumidores sobre la Privacidad en Torno a los Micrófonos Siempre Activos

El escrutinio legislativo se intensifica a medida que los consumidores cuestionan los dispositivos de escucha continua, con investigadores que proponen el filtrado de voz en el dispositivo para mantener las conversaciones privadas fuera de los servidores en la nube. Los juristas enmarcan la escucha pasiva como una molestia pública moderna, lo que implica posibles riesgos de demandas colectivas que podrían alterar las arquitecturas de los dispositivos.[4]Editores de la Revista Jurídica de Vanderbilt, "La Escucha Indebida: La Molestia Pública Olvidada," vanderbilt.edu Los fabricantes responden con procesamiento de IA local e indicadores LED que aclaran cuándo los micrófonos están activos, aunque las brechas de confianza persisten. El mercado de audio para el hogar debe, por tanto, equilibrar la comodidad del usuario con sólidas garantías de privacidad, un equilibrio que añade costos de ingeniería y puede ralentizar la adopción en regiones altamente reguladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Receptores A/V Mantienen su Posición Mientras los Altavoces Inalámbricos Crecen Rápidamente

Los receptores A/V representaron el 38,75% del tamaño del mercado de audio para el hogar en 2025, convirtiéndose en la categoría individual más grande. Los entusiastas valoran sus funciones de calibración, múltiples entradas HDMI y amplificación de alta corriente que ancla los sistemas de sonido envolvente dedicados. Las tendencias de crecimiento, sin embargo, favorecen a los altavoces inalámbricos, que registran una CAGR del 11,1% hasta 2031, a medida que los hogares optan por configuraciones compactas y sin cables. La integración de asistentes de voz, el ajuste automático de sala y el emparejamiento multisala más sencillo ayudan a los equipos inalámbricos a llegar a compradores ocasionales que anteriormente evitaban las instalaciones complejas.

La coexistencia de ambos segmentos señala una bifurcación en el mercado de audio para el hogar. Los consumidores audiófilos aún adoptan los receptores por su flexibilidad, mientras que los usuarios convencionales se inclinan hacia las barras de sonido y los altavoces inteligentes. Las barras de sonido más nuevas incorporan controladores de disparo hacia arriba para Dolby Atmos, difuminando las líneas con los sistemas de sonido envolvente de nivel de entrada. Los sistemas de estantería y las bases ahora sirven a oyentes de nicho, aunque su inclusión de transmisión sin pérdida, entradas de fono y DAC de alta calidad los mantiene relevantes. Los DAC accesorios y los amplificadores para auriculares en el subsegmento «Otros» atienden a los aficionados que buscan mejoras audibles con su equipo existente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La Dominancia Inalámbrica se Vuelve Estructural

Las soluciones inalámbricas representaron el 65,85% de la cuota del mercado de audio para el hogar en 2025 y crecerán a una CAGR del 11,85%. Bluetooth LE Audio reduce la latencia y permite la reproducción sincronizada en múltiples altavoces, satisfaciendo las demandas de jugadores y anfitriones de fiestas por igual. Wi-Fi 6E ofrece mayor ancho de banda y menor congestión, lo que es importante para las transmisiones sin pérdida y espaciales. Las marcas también exploran Ultra-Wideband para el posicionamiento preciso de altavoces que mejora las rutinas de calibración automática.

Los sistemas con cable conservan a los seguidores entre los ingenieros de estudio y los oyentes puristas que priorizan el bajo fluctuación y la compresión cero. Estos usuarios suelen combinar conexiones balanceadas con DAC externos para impulsar auriculares de referencia o altavoces pasivos. Aun así, las plataformas híbridas ahora permiten que los altavoces con cable reciban señales inalámbricas a través de adaptadores de concentrador, conciliando comodidad y fidelidad. Los chips multiprotocolo reducen el costo de materiales y simplifican las actualizaciones de firmware, facilitando diseños preparados para el futuro en todo el mercado de audio para el hogar.

Por Canal de Distribución: El Comercio Electrónico Lidera, la Venta Directa al Consumidor se Acelera

El comercio electrónico en línea capturó el 51,95% de los ingresos de 2025 a medida que los compradores aprecian los amplios catálogos, los precios transparentes y la entrega rápida. Las reseñas en video y las herramientas de prueba virtual incrementan aún más las tasas de conversión. Los escaparates de venta directa al consumidor, aunque aún más pequeños en términos absolutos, se expanden a una CAGR del 11,55% gracias a la promesa de márgenes más ricos y canales de datos directos. Los paquetes de suscripción, que combinan altavoces, acceso a transmisión y garantías de servicio, anclan muchas estrategias de venta directa al consumidor.

Las grandes cadenas de tiendas tradicionales confían en las demostraciones en tienda para mantenerse relevantes, especialmente para los sistemas premium donde la audición del sonido importa. Los distribuidores especializados de audio pivotan hacia servicios de atención personalizada como la consultoría de acústica de sala y la instalación personalizada, generando fidelidad en los segmentos entusiastas. Un enfoque omnicanal que fusiona el pago rápido en línea con las visitas de calibración posventa emerge como el modelo ganador en el mercado de audio para el hogar.

Por Rango de Precio: El Segmento Premium Avanza a Pesar del Dominio de la Gama Media

Los dispositivos de gama media con precios de entre 150 y 500 USD controlaron el 44,15% del mercado en 2025, pero el segmento premium por encima de los 500 USD está en camino de alcanzar una CAGR del 12,05%, superando a todos los demás segmentos. Los jugadores, los usuarios de plataformas de transmisión y los profesionales que trabajan desde casa pagan consistentemente más por el audio espacial, la cancelación de ruido adaptativa y mejores materiales de construcción. Los paquetes de hardware y servicio reducen el impacto inicial del precio, permitiendo a los hogares financiar compras premium a lo largo de contratos plurianuales vinculados a suscripciones de música.

Los productos de nivel de entrada por debajo de los 150 USD enfrentan márgenes comprimidos debido a expectativas de funciones más elevadas, como Bluetooth 5.3 e integración de voz. Las marcas intentan preservar la rentabilidad mediante la fabricación regional y la uniformidad de componentes. El nicho de lujo, con unidades por encima de los 5.000 USD, creció un 12% en 2023 hasta aproximadamente 2.800 millones de USD y atrae a nuevos participantes como Bose tras su adquisición del McIntosh Group. Aunque los volúmenes se mantienen modestos, el efecto halo del equipo insignia eleva el valor de marca en todas las bandas de precios en el mercado de audio para el hogar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Segmento Residencial Mantiene su Liderazgo Mientras el Gasto Comercial Aumenta

Los compradores residenciales representaron el 75,55% de la demanda de 2025 y mantendrán la CAGR más alta, del 11,95%, hasta 2031. Las tendencias de trabajo híbrido impulsan a los hogares a mejorar la claridad del micrófono y la inteligibilidad del altavoz para las videollamadas. El protocolo Matter promete interoperabilidad entre marcas, aunque las implementaciones tempranas aún presentan dificultades iniciales. Las sillas para videojuegos con controladores integrados y concentradores inalámbricos de baja latencia ilustran cómo las formas de los productos evolucionan para integrar el audio de manera más íntima en los entornos de ocio.

Las instalaciones comerciales buscan robustez y gestión remota por encima de la novedad del asistente de voz. Los hoteles implementan barras de sonido con nivelación automática de volumen para evitar quejas de los huéspedes, mientras que las oficinas invierten en teléfonos altavoces de formación de haz para salas de reuniones pequeñas. Los estudios de grabación y los creadores de contenido exigen una precisión extrema y están dispuestos a pagar precios premium por los monitores de referencia y los entornos tratados acústicamente. Aunque más pequeñas en volumen, las actualizaciones comerciales a menudo implican precios unitarios más altos, lo que sostiene los márgenes de los proveedores en el mercado de audio para el hogar.

Análisis Geográfico

Asia-Pacífico muestra la CAGR más rápida, del 11,35%, gracias al aumento de los ingresos disponibles, el entusiasmo por el hogar inteligente y una clase media en auge. China registró una expansión del mercado musical del 28,4% en 2024, impulsada por el crecimiento de la transmisión de pago, mientras que India apunta a una producción de electrónica de consumo de 300.000 millones de USD para 2026. La fabricación local de auriculares TWS alcanzó una cuota unitaria del 16% en el segundo trimestre de 2024, acortando las cadenas de suministro y reduciendo los precios de nivel de entrada. Japón contribuye con el liderazgo en innovación a través de Sony, que mantuvo una cuota del 27% en música grabada y márgenes líderes del sector del 19,7% en 2024.

América del Norte lideró con una cuota de mercado del 31,35% en 2025, respaldada por precios de venta promedio elevados y una arraigada cultura de cine en casa. La madurez del comercio electrónico fomenta la experimentación de marca con portales de venta directa al consumidor que registran una CAGR del 11,55% durante el período de previsión. Los videojuegos continúan impulsando las ventas de auriculares premium y barras de sonido, mientras que las normas de privacidad de California configuran las decisiones de diseño de micrófonos a nivel nacional. Los consumidores muestran ciclos de reemplazo de tres a cuatro años, acortados por las funciones habilitadas por IA que hacen que los modelos anteriores se sientan obsoletos.

Europa equilibra la artesanía de audio patrimonial con una estricta política medioambiental. El Reglamento de Baterías actualizado de la UE y las directivas más amplias sobre residuos electrónicos impulsan a los fabricantes de equipos originales a adoptar arquitecturas modulares y reparables. Los principios de economía circular, ya en desarrollo desde hace dos décadas, ganan urgencia a medida que los residuos electrónicos globales podrían alcanzar los 82 millones de toneladas en 2030. Los compradores europeos valoran la autenticidad y la procedencia, manteniendo relevantes a las marcas artesanales como Sonus Faber. Estas dinámicas preservan la elasticidad de precio premium, apoyando un crecimiento estable incluso cuando los volúmenes globales se estancan en los mercados occidentales maduros.

Panorama Competitivo

El mercado de audio para el hogar exhibe una fragmentación moderada pero muestra una tendencia acelerada hacia la consolidación a medida que los conglomerados tecnológicos adquieren especialistas de audio históricos. La transacción de Samsung con Harman por 350 millones de USD para adquirir Denon, Marantz y Bowers & Wilkins en enero de 2025 reforzó sus líneas de altavoces premium y receptores A/V. Bose ingresó al segmento de ultra lujo adquiriendo McIntosh Group, obteniendo marcas de alta gama como Sonus Faber y Sumiko. Gentex planea integrar Klipsch y Onkyo en su cartera de espejos y sensores automotrices, destacando las sinergias entre sectores.

La competencia en investigación y desarrollo ahora gira en torno a los algoritmos de audio espacial, las pilas inalámbricas de ultra baja latencia y los motores de personalización mediante IA. Se espera que el próximo HomePod 3 de Apple combine Wi-Fi 6E con formación de haz mejorada para una reproducción inmersiva, con el objetivo de mantener la fidelidad al ecosistema. Amazon y Google pivotan de los comandos de voz hacia los sistemas de diálogo generativo, apostando a que la innovación en software impulsará nuevos ciclos de hardware. Los registros de patentes muestran que Samsung, LG y Sony invierten fuertemente en investigación del códec de video VVC, que también influye en el transporte de audio multicanal.

Los disruptores de venta directa al consumidor aprovechan los paquetes de suscripción que fusionan la amortización del hardware con el acceso a la transmisión. Las marcas que adoptan este modelo obtienen datos de uso detallados, lo que permite mejoras iterativas de firmware y oportunidades de venta adicional. Sin embargo, el aumento de los costos de componentes y las regulaciones de privacidad añaden complejidad de cumplimiento, favoreciendo a los titulares bien capitalizados. En términos netos, la intensidad competitiva sigue siendo alta a medida que los actores persiguen el bloqueo del ecosistema y la cuota premium dentro del mercado de audio para el hogar en evolución.

Líderes del Sector de Audio para el Hogar

Sonos, Inc.

Sony Corporation

Bose Corporation

Samsung Electronics, Co. Ltd.

Apple Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Harman International adquirió la plataforma de gestión de música Roon, conservando las operaciones independientes de Roon.

- Mayo de 2025: Apple confirmó el HomePod 3 y el HomePod Mini 2 para un lanzamiento en 2025 con Wi-Fi 6E y audio espacial mejorado.

- Mayo de 2025: Dolby Laboratories y General Motors implementarán Dolby Atmos en la alineación de vehículos eléctricos Cadillac 2026.

- Febrero de 2025: Sony lanzó los auriculares WH-1000XM6 con procesamiento espacial mejorado.

Alcance del Informe del Mercado Global de Audio para el Hogar

Los sistemas de audio para el hogar son dispositivos de audio/electrónicos destinados al uso en entretenimiento doméstico, como centros de música, receptores de sonido envolvente, equipos de estantería estéreo, etc. El mercado global de audio para el hogar está segmentado por tipo (receptores A/V, sistemas Hi-Fi, barras de sonido, altavoces inalámbricos, bases dedicadas), tecnología (con cable, inalámbrico) y geografía. La segmentación comprende una cobertura exhaustiva de los ingresos globales generados por la venta de sistemas de audio para el hogar en todas las regiones.

| Receptores A/V | |

| Sistemas Hi-Fi y Sistemas de Estantería | |

| Barras de Sonido | |

| Altavoces Inalámbricos | Altavoces Bluetooth / Wi-Fi |

| Altavoces Inteligentes (con Asistente de Voz) | |

| Bases Dedicadas y Estaciones de Audio | |

| Otros (DAC, Amplificadores) |

| Con Cable |

| Inalámbrico (Wi-Fi, Bluetooth, Zigbee, UWB) |

| Comercio Electrónico en Línea |

| Cadenas de Venta al Por Menor Organizada |

| Tiendas Especializadas de Audio |

| Venta Directa al Consumidor (D2C) |

| Nivel de Entrada (< 150 USD) |

| Gama Media (150 - 500 USD) |

| Premium (> 500 USD) |

| Residencial |

| Comercial (Hostelería, Oficinas, Estudios) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Producto | Receptores A/V | |

| Sistemas Hi-Fi y Sistemas de Estantería | ||

| Barras de Sonido | ||

| Altavoces Inalámbricos | Altavoces Bluetooth / Wi-Fi | |

| Altavoces Inteligentes (con Asistente de Voz) | ||

| Bases Dedicadas y Estaciones de Audio | ||

| Otros (DAC, Amplificadores) | ||

| Por Tecnología | Con Cable | |

| Inalámbrico (Wi-Fi, Bluetooth, Zigbee, UWB) | ||

| Por Canal de Distribución | Comercio Electrónico en Línea | |

| Cadenas de Venta al Por Menor Organizada | ||

| Tiendas Especializadas de Audio | ||

| Venta Directa al Consumidor (D2C) | ||

| Por Rango de Precio | Nivel de Entrada (< 150 USD) | |

| Gama Media (150 - 500 USD) | ||

| Premium (> 500 USD) | ||

| Por Usuario Final | Residencial | |

| Comercial (Hostelería, Oficinas, Estudios) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Audio para el Hogar?

Se proyecta que el Mercado Global de Audio para el Hogar registre una CAGR del 10,66% durante el período de previsión (2026-2031)

¿Quiénes son los actores clave en el Mercado Global de Audio para el Hogar?

Sonos, Inc., Sony Corporation, Bose Corporation, Samsung Electronics, Co. Ltd. y Panasonic Corporation son las principales empresas que operan en el Mercado Global de Audio para el Hogar.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Audio para el Hogar?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2025-2030).

¿Qué región tiene la mayor cuota en el Mercado Global de Audio para el Hogar?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado Global de Audio para el Hogar.

¿Qué años cubre este Mercado Global de Audio para el Hogar?

El informe cubre el tamaño histórico del Mercado Global de Audio para el Hogar para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado Global de Audio para el Hogar para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: