Tamaño y Cuota del Mercado de Altavoces

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

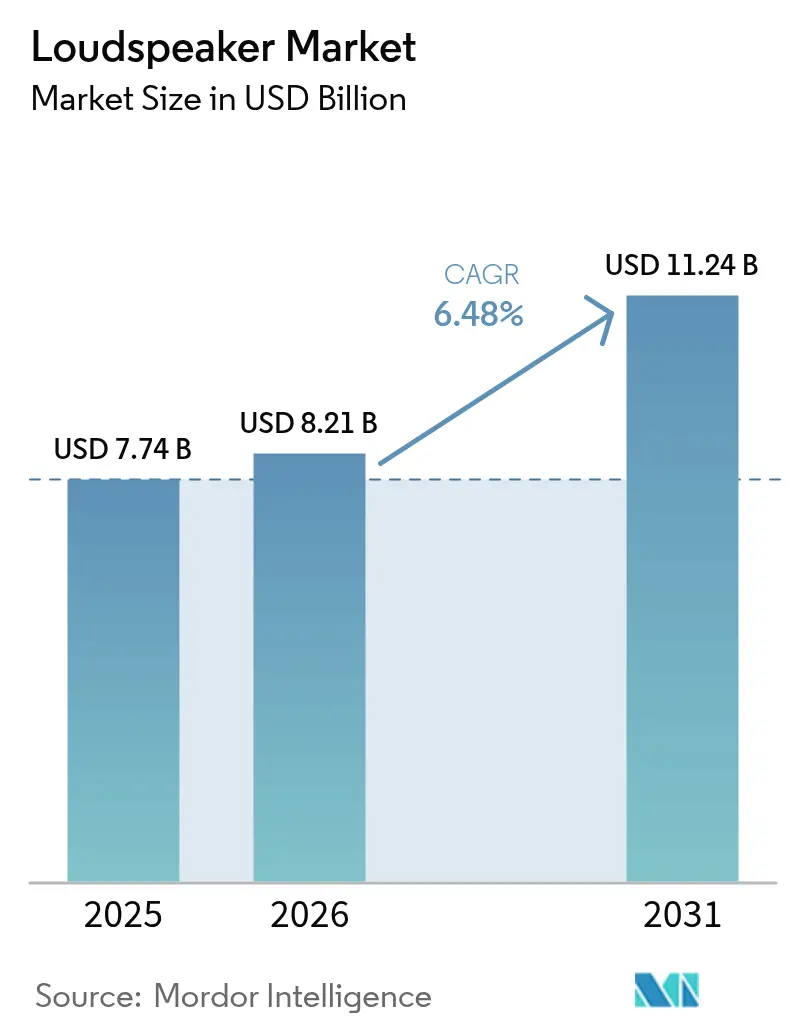

| Tamaño del Mercado (2026) | 8.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.48% CAGR |

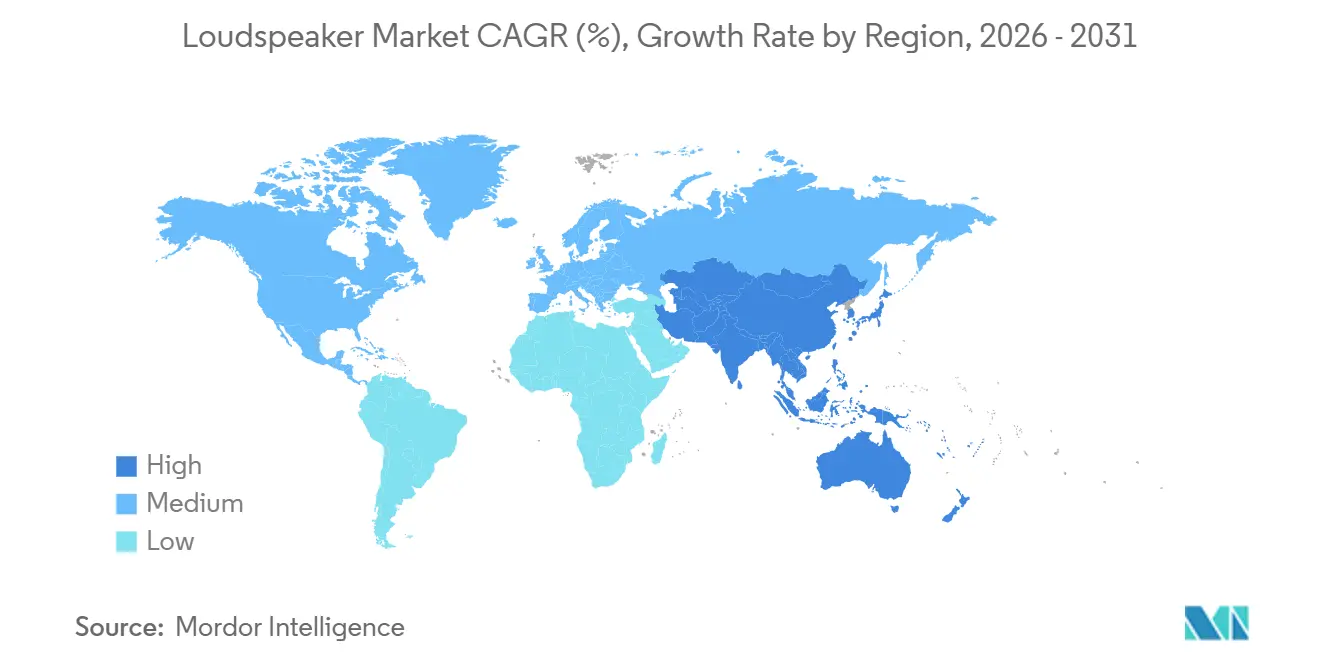

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

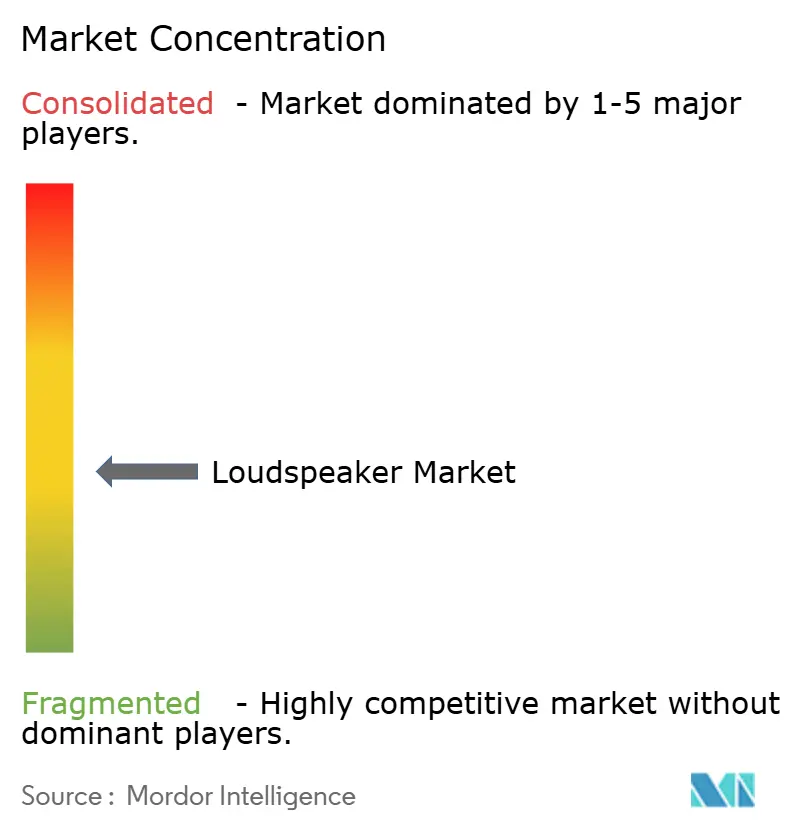

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Altavoces por Mordor Intelligence

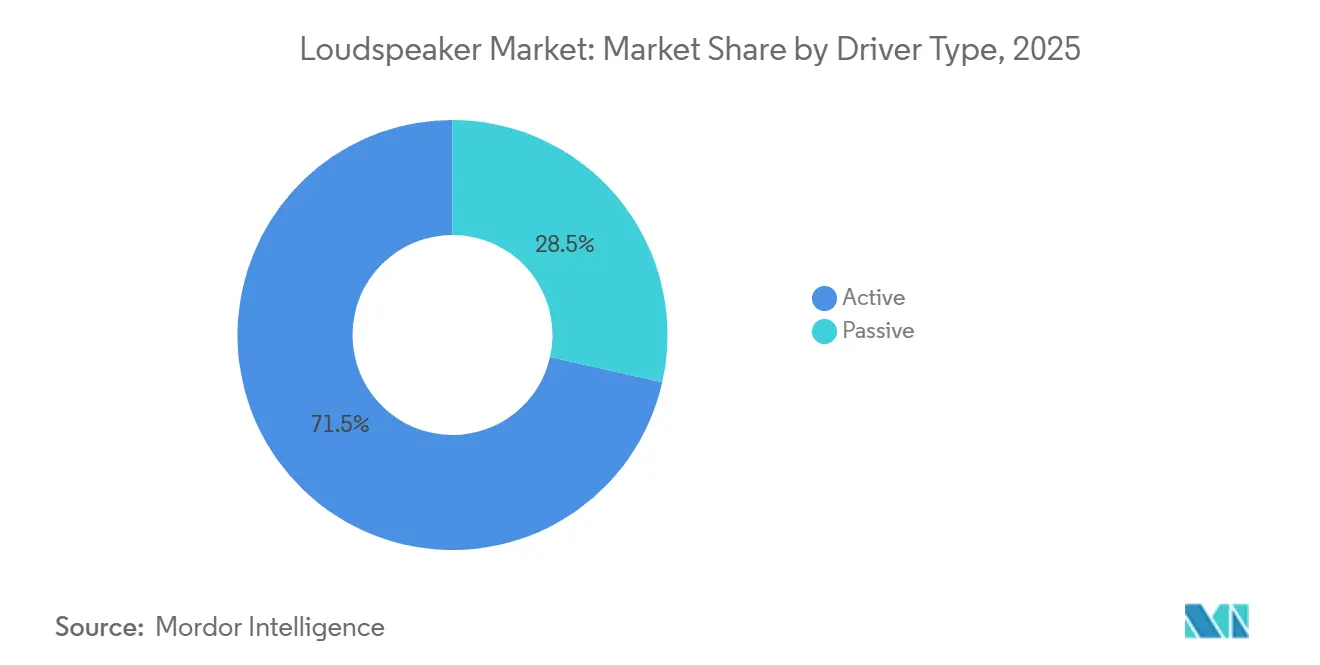

Se espera que el tamaño del mercado de altavoces aumente de USD 7,74 mil millones en 2025 a USD 8,21 mil millones en 2026 y alcance USD 11,24 mil millones en 2031, creciendo a una CAGR del 6,48% durante 2026-2031. La trayectoria refleja tres cambios simultáneos: los habitáculos de los automóviles están migrando hacia configuraciones de audio espacial que enmascaran el ruido del tren de potencia de los vehículos eléctricos, el Bluetooth LE Audio con el códec LC3 está estandarizando la fidelidad inalámbrica de baja latencia, y los microaltavoces MEMS de estado sólido están habilitando matrices de controladores de menos de 1 milímetro para dispositivos ultradelgados. La conectividad inalámbrica lideró con una cuota del 50,83% en 2025, impulsada por ecosistemas multisala que ahora interoperan a través de Thread y Matter sin concentradores propietarios. Los altavoces activos representaron el 71,47% de los ingresos, ya que la amplificación DSP integrada redujo la mano de obra de instalación y permitió la corrección de sala basada en firmware. El entretenimiento en el hogar mantuvo la mayor cuota de aplicación con el 38,74%, aunque el sector automotriz registró el crecimiento más rápido a medida que los fabricantes de equipos originales incorporaron canales de altura Dolby Atmos en sedanes eléctricos de gama media para contrarrestar el ruido del sistema de climatización y el inversor.

Conclusiones Clave del Informe

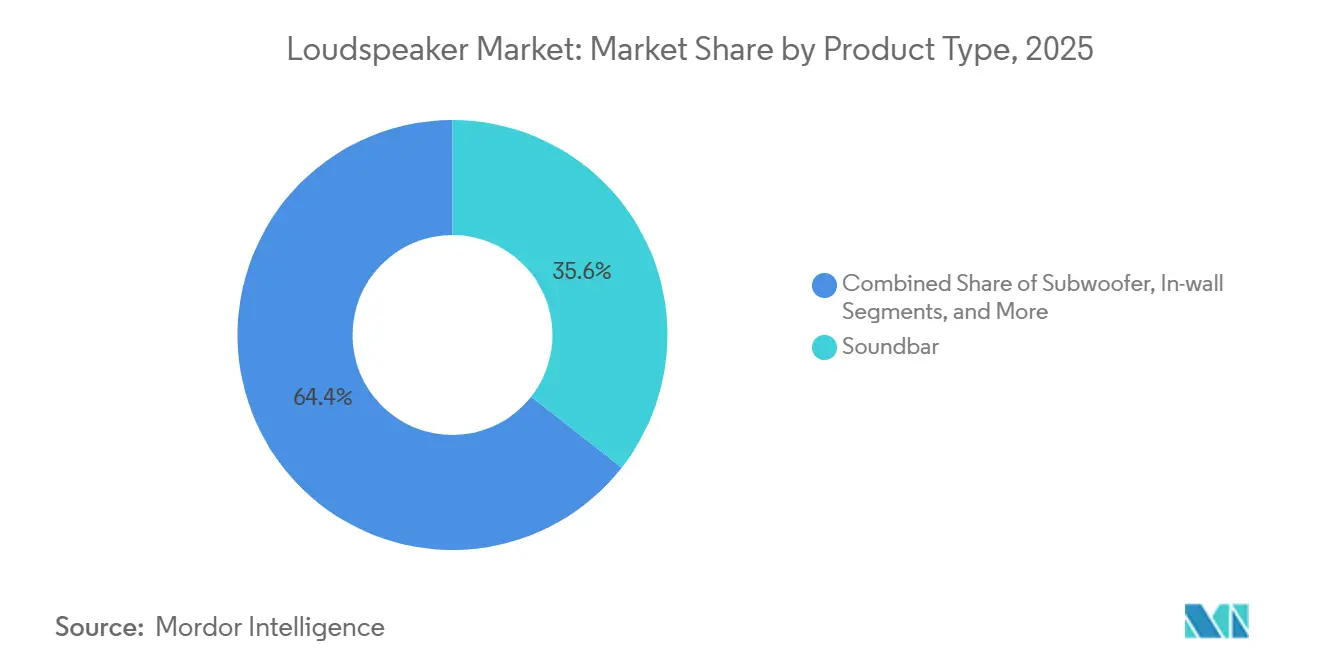

- Por tipo de producto, las barras de sonido lideraron con una cuota de ingresos del 35,58% en 2025, mientras que los altavoces para exteriores registraron la CAGR más rápida del 6,54% hasta 2031.

- Por conectividad, las soluciones inalámbricas capturaron el 50,83% de la cuota del mercado de altavoces en 2025 y se proyecta que se expandan a una CAGR del 6,73% hasta 2031.

- Por tipo de controlador, los modelos activos mantuvieron el 71,47% del mercado de altavoces en 2025; los diseños pasivos quedaron rezagados, pero comparten una perspectiva de CAGR idéntica del 6,50%.

- Por aplicación, el entretenimiento en el hogar representó el 38,74% en 2025, mientras que el sector automotriz avanza a una CAGR del 6,68% hasta 2031.

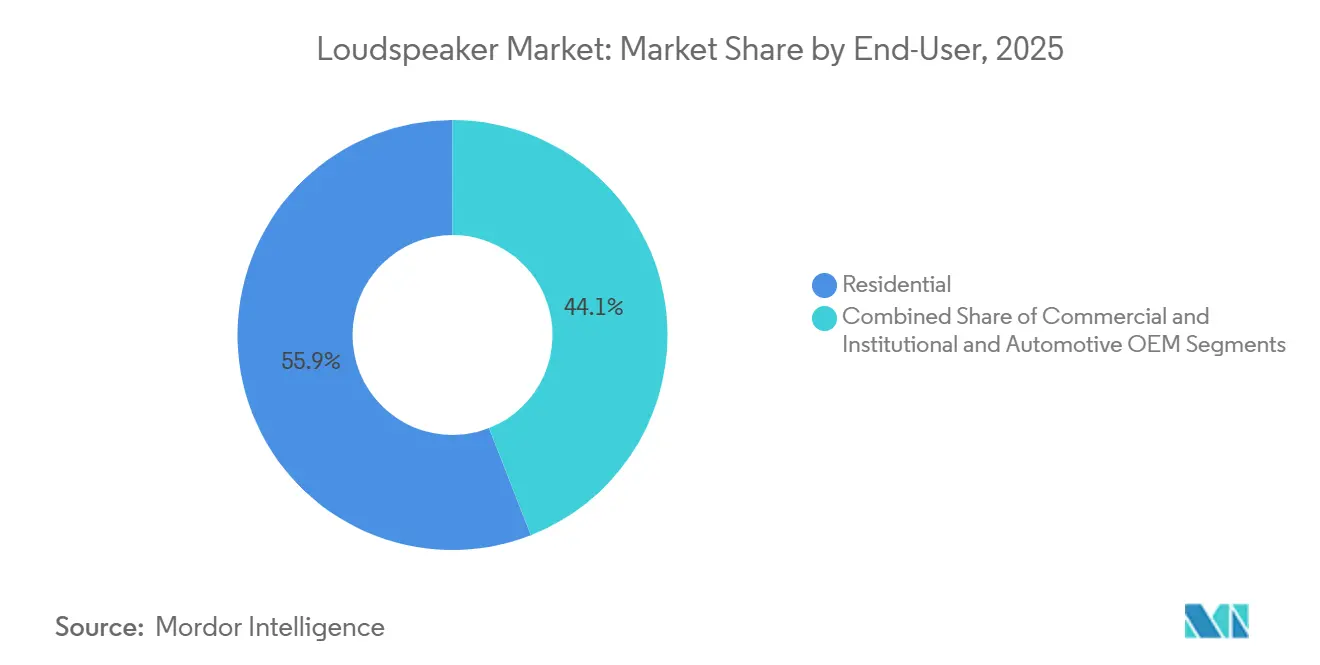

- Por usuario final, el segmento residencial representó el 55,94% en 2025; los canales de fabricantes de equipos originales automotrices crecen más rápido con una CAGR del 6,77%.

- Por canal de distribución, las ventas en línea dominaron con una cuota del 64,74% en 2025 y aumentarán a una CAGR del 6,81% hasta 2031.

- Por geografía, América del Norte mantuvo el 33,86% en 2025, aunque se proyecta que Asia-Pacífico aumente a una CAGR del 6,84%, el ritmo regional más alto.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Altavoces

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Altavoces Inalámbricos Multisala | +0.9% | América del Norte y Europa, con expansión a Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Adopción Creciente en Sistemas de Infoentretenimiento Automotriz | +1.2% | Global, concentración inicial en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Crecimiento en el Consumo de Cine en Casa y Videojuegos | +0.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en Bluetooth LE Audio (LC3) que Permiten Transmisión de Alta Fidelidad de Baja Latencia | +1.1% | Global | Mediano plazo (2-4 años) |

| Surgimiento de Retrofits de Altavoces de Radiodifusión Pública Auracast | +0.6% | Europa y América del Norte, implementaciones piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de Microaltavoces MEMS de Estado Sólido que Permiten Matrices Ultradelgadas | +0.7% | Global, concentración de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances en Bluetooth LE Audio (LC3) que Permiten Transmisión de Alta Fidelidad de Baja Latencia

El Bluetooth LE Audio pasó de la especificación a la realidad del mercado masivo en 2025 a medida que los precios de los chipsets cayeron por debajo de USD 5, lo que llevó a los fabricantes a abandonar los enlaces propietarios en favor de una capa de difusión estandarizada. El códec LC3 reduce a la mitad la tasa de bits del SBC heredado y ofrece una calidad percibida comparable, reduciendo el consumo de energía en aproximadamente un 50% y extendiendo la duración de la batería de los altavoces portátiles de 8 horas a hasta 15 horas a niveles de volumen similares.[1]Grupo de Interés Especial de Bluetooth, "Bluetooth LE Audio," bluetooth.com La latencia inferior a 100 milisegundos elimina los problemas de sincronización labial en juegos y vídeo. Auracast, un nuevo perfil de difusión, permite que un transmisor sirva a receptores ilimitados sin emparejamiento; los programas piloto en estaciones de tren y museos ilustran su potencial para sistemas de megafonía pública. En conjunto, estos avances reducen la dependencia de proveedores específicos y refuerzan el atractivo de los ecosistemas interoperables.

Adopción Creciente en Sistemas de Infoentretenimiento Automotriz

Los habitáculos de los vehículos eléctricos carecen del enmascaramiento del motor, por lo que los fabricantes de equipos originales ahora tratan la calidad de audio como un diferenciador principal. Hyundai Motor Group incorpora la renderización Dolby Atmos y Ambisonics en modelos de gama media tras una extensa validación en laboratorio de ruido, vibración y dureza.[2]Hyundai Motor Group, "Innovación de Audio en Vehículos Eléctricos," hyundaimotorgroup.com El sistema en chip AM2754-Q1 de Texas Instruments integra cancelación activa de ruido y distribución multizona por USD 20-26, reduciendo los costos de materiales de audio premium hasta un 20% en comparación con los diseños discretos. Una investigación publicada en el Journal of the Audio Engineering Society encontró que los propietarios de vehículos eléctricos valoran el audio de infoentretenimiento un 18% más que los conductores de automóviles de combustión, acelerando la demanda de amplificadores de mayor potencia y controladores de altavoces adicionales. El mercado de altavoces, por lo tanto, se beneficia de los diseños ganadores vinculados al aumento de los volúmenes de vehículos eléctricos.

Creciente Demanda de Altavoces Inalámbricos Multisala

Los consumidores esperan cada vez más una reproducción fluida en todas las habitaciones, y el salto a los protocolos Thread y Matter está resolviendo los problemas de configuración del pasado. Los ecosistemas multisala ahora ofrecen audio sincronizado y sin pérdidas sin concentradores propietarios, fomentando las actualizaciones de unidades portátiles individuales a matrices para todo el hogar. Los hogares de América del Norte y Europa lideran la adopción, pero la India urbana y China se están poniendo al día a medida que aumenta la penetración de la banda ancha. Las marcas que ofrecen calibración basada en aplicaciones y vínculos con asistentes de voz ganan cuota, especialmente cuando el emparejamiento requiere solo un escaneo de código QR con un teléfono inteligente. Como resultado, se prevé que los productos inalámbricos desplacen a las unidades con cable en términos de volumen antes de 2030.

Crecimiento en el Consumo de Cine en Casa y Videojuegos

Las plataformas de transmisión alojaban más de 10.000 títulos Dolby Atmos en 2025, lo que impulsó a los hogares a reemplazar las barras de canal 2.1 por configuraciones 5.1.2 o superiores que incluyen efectos de altura. Las barras de sonido de la serie Q 2025 de Samsung se envían con altavoces traseros inalámbricos y subwoofers, reduciendo el tiempo de instalación típico de 45 minutos a menos de 10 minutos. La popularidad de los deportes electrónicos ha impulsado la demanda de altavoces de baja latencia que reflejan las señales en pantalla, y el LC3 ahora cumple ese requisito. Si bien un sonido más rico impulsa las ventas de unidades a corto plazo, los ciclos de reemplazo más largos pueden moderar el crecimiento del volumen en los mercados maduros más adelante en la previsión.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre los Márgenes por la Mercantilización y el Suministro de Fabricantes de Diseño Original Asiáticos | -0.5% | Global, más agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores para Circuitos Integrados DSP y Amplificadores | -0.8% | Global | Mediano plazo (2-4 años) |

| Endurecimiento de las Regulaciones de Potencia en Espera de Ecodiseño de la UE a partir de 2026 | -0.4% | Europa, impacto indirecto en las hojas de ruta de productos globales | Corto plazo (≤ 2 años) |

| Leyes de Zonificación Acústica Urbana que Limitan las Características de Cumplimiento de Nivel de Presión Sonora en Interiores | -0.3% | Centros urbanos de Asia-Pacífico, con expansión a Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la Cadena de Suministro de Semiconductores para Circuitos Integrados DSP y Amplificadores

Los plazos de entrega de los chips clave de amplificador clase D y DSP superaron las 26 semanas en 2024 y se mantuvieron elevados hasta 2025, lo que obligó a rediseños que costaron a los fabricantes entre USD 50.000 y 200.000 por plataforma y retrasaron los lanzamientos hasta seis meses. Las escaseces del amplificador inteligente CS35L42 de Cirrus Logic ilustran cómo la demanda de teléfonos inteligentes y automotriz ahora compite por la misma capacidad de 28 nanómetros. Los riesgos geopolíticos en torno a las principales fundiciones añaden mayor incertidumbre. Las marcas con estrategias de doble fuente o acuerdos de obleas a largo plazo mitigan la exposición, pero los nuevos participantes más pequeños enfrentan erosión de márgenes y pérdida de espacio en estantes, lo que pesa sobre la trayectoria de crecimiento del mercado de altavoces.

Endurecimiento de las Regulaciones de Potencia en Espera de Ecodiseño de la UE a partir de 2026

A partir de enero de 2026, los altavoces conectados a la red vendidos en la Unión Europea no deben consumir más de 0,3 vatios en espera, frente a los 0,5 vatios anteriores, y deben mostrar datos de consumo de energía en las etiquetas.[3]Comisión Europea, "Directrices de la Directiva de Ecodiseño," ec.europa.eu El cumplimiento requiere fuentes de alimentación conmutadas eficientes y reguladores de baja fuga, lo que eleva los costos de materiales entre un 8% y un 12% para los diseños heredados. La norma afecta especialmente a los modelos inalámbricos multisala que mantienen enlaces de red persistentes; los fabricantes de diseño original que carecen de profundidad de ingeniería pueden abandonar el mercado, reduciendo las opciones para los compradores sensibles al precio. Si bien las marcas premium planean comercializar la eficiencia energética como un beneficio, los ciclos de rediseño más lentos podrían suprimir brevemente los envíos de unidades durante el período de transición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras de Sonido Mantienen el Liderazgo Mientras los Altavoces para Exteriores se Aceleran

Las barras de sonido capturaron el 35,58% del mercado de altavoces en 2025, una posición asegurada por su factor de forma compacto y su configuración de conectar y usar, y siguen siendo el punto de entrada para muchos hogares que actualizan el sonido de sus televisores de panel plano. La categoría se beneficia de bandas de precios que ahora van desde unidades de barra única por menos de USD 100 hasta paquetes insignia de USD 1.800 con altavoces traseros inalámbricos, lo que le otorga resiliencia en todos los niveles de ingresos. Los altavoces para exteriores son el segmento de más rápido crecimiento, avanzando a una CAGR del 6,54% hasta 2031, a medida que las preferencias pospandemia desplazan el entretenimiento hacia patios, balcones y vehículos recreativos. Las carcasas con clasificación IP67 y baterías que superan las 20 horas de autonomía permiten el uso durante todo el año en condiciones climáticas adversas, y los modelos con iluminación RGB sincronizada atraen a compradores más jóvenes que tratan el audio y la decoración como una sola experiencia.

El resto de la combinación de productos muestra trayectorias divergentes. Los subwoofers continúan creciendo junto con las barras de sonido porque la extensión de baja frecuencia por debajo de los 40 Hz sigue siendo fundamental para el impacto cinematográfico. Las unidades empotradas en pared sirven para instalaciones personalizadas que priorizan el hardware oculto sobre la flexibilidad de colocación, aunque el crecimiento se rezaga a medida que la construcción de nuevas viviendas se desacelera en las economías maduras. Las torres de pie todavía dominan el nicho audiófilo gracias a su dinámica de rango completo, pero su cuota disminuye lentamente a medida que las barras de sonido con proyección hacia el techo replican los efectos de altura Atmos en espacios más pequeños. Los altavoces de estantería y satélite se mantienen estables al anclar configuraciones expandibles 5.1 y 7.1 que permiten a los propietarios construir sistemas con el tiempo. El auge de los altavoces para exteriores indica que los proveedores dispuestos a invertir en carcasas robustecidas y baterías de larga duración pueden ganar cuota en un rincón poco atendido del mercado de altavoces.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: Lo Inalámbrico Gana Impulso a Medida que Matter Simplifica la Incorporación

Los canales inalámbricos representaron el 50,83% de los ingresos en 2025 y superarán a sus homólogos con cable con una CAGR del 6,73% hasta 2031, lo que refleja un giro del consumidor hacia salas de estar sin desorden y sincronización para todo el hogar. El Bluetooth domina los factores de forma portátiles y automotrices debido a su bajo consumo de energía, mientras que el Wi-Fi y los sistemas de malla propietarios mantienen la ventaja en la transmisión sin pérdidas para cine en casa. El Bluetooth LE Audio con el códec LC3 reduce a la mitad la tasa de bits con una calidad subjetiva equivalente, duplicando la vida útil de la batería en altavoces portátiles y reduciendo las barreras de costo para los modelos de gama de entrada. La capacidad de difusión Auracast permite que un transmisor sirva a receptores ilimitados, prometiendo desplazar las pilas multisala propietarias en implementaciones de hostelería y lugares públicos.

Matter 1.3, certificado en 2025, ahora ofrece una capa de control unificada a través de los transportes Thread, Wi-Fi y Ethernet, lo que permite que los altavoces de diferentes marcas aparezcan en un único panel de control del teléfono inteligente. La configuración simplificada reduce las tasas de devolución que antes afectaban a los compradores primerizos. Las interfaces con cable —HDMI eARC, S/PDIF óptico y RCA analógico— mantienen una base fiel entre los entusiastas que valoran las rutas de señal inmunes a las interrupciones y la latencia a nivel de milisegundos, y protegen al mercado de altavoces de una canibalización inalámbrica total. No obstante, los envíos inalámbricos superarán a las unidades con cable antes de que termine la década, haciendo del diseño de antenas, la coexistencia de radiofrecuencia y la competencia en firmware por aire los pilares de la ventaja competitiva.

Por Tipo de Controlador: Las Plataformas Activas Amplían su Alcance a Medida que Caen los Costos de DSP

Los altavoces activos dominaron con una cuota del 71,47% en 2025 y ampliarán su liderazgo, creciendo en paralelo al mercado total a una CAGR del 6,50%, pero arrebatando volumen de unidades a los kits pasivos de gama de entrada. La amplificación clase D integrada, a menudo basada en el silicio de la serie TAS57 de Texas Instruments, permite una eficiencia eléctrica del 90% y una distorsión armónica total inferior al 1% a la potencia nominal, eliminando los receptores externos más voluminosos. Las actualizaciones por aire ahora envían algoritmos de corrección de respuesta de sala que antes requerían receptores de audio y vídeo premium, lo que otorga a los sistemas activos una ruta de actualización de software que prolonga la vida útil del producto.

Los altavoces pasivos siguen sirviendo a los instaladores personalizados que prefieren ubicar los amplificadores en bastidores de equipos para la gestión del calor y la preparación para el futuro. Ese canal sigue siendo relevante en salas de cine de alto presupuesto y salas puristas de dos canales donde la amplificación externa ofrece libertad de ajuste. La porción pasiva del mercado de altavoces no desaparecerá, pero su crecimiento se equipara al promedio en lugar de liderarlo, ya que los residentes más jóvenes en apartamentos prefieren configuraciones minimalistas que llegan completamente amplificadas.

Por Aplicación: El Sector Automotriz se Convierte en la Historia de Crecimiento Principal

El entretenimiento en el hogar mantuvo el 38,74% de los ingresos de 2025 porque los proveedores de transmisión añadieron más de 10.000 títulos Dolby Atmos, dando a los hogares razones para ir más allá del sonido estéreo. Sin embargo, el segmento automotriz está en camino de registrar una CAGR del 6,68%, la más alta entre las aplicaciones, a medida que los fabricantes de vehículos eléctricos incorporan audio espacial para compensar la quietud del tren de potencia. La integración de Dolby Atmos por parte de Hyundai Motor Group en sedanes de gama media ilustra cómo las mejoras de audio migran hacia abajo en la escala de precios una vez que la exclusividad se desvanece en la cima.

Los terminales de comunicación para oficinas híbridas alcanzaron la saturación tras dos años de renovaciones de salas de conferencias, por lo que su cuota se estabiliza. Los eventos y el entretenimiento al aire libre repuntan a medida que se reanudan las reuniones en vivo, pero la demanda sigue siendo estacional. El refuerzo de sonido comercial registra ganancias modestas al reemplazar los sistemas distribuidos de 70 voltios heredados por nodos de red alimentados por PoE que simplifican la zonificación en entornos minoristas, de hostelería y campus escolares.

Por Usuario Final: Los Canales de Vehículos de Fabricantes de Equipos Originales Reducen la Brecha con la Demanda Residencial

Los compradores residenciales todavía representaron el 55,94% del volumen global en 2025, impulsados por las renovaciones de barras de sonido y la popularidad de los altavoces con asistente de voz. Sin embargo, los ciclos de reemplazo promedio se extienden de cinco a diez años, lo que modera las ventas repetidas. Los canales de fabricantes de equipos originales automotrices, que crecen a una CAGR del 6,77%, están erosionando ese dominio al incorporar paquetes de audio de marca durante el ensamblaje del vehículo en lugar de dejar las mejoras al mercado de posventa. Los proveedores de primer nivel que certifican controladores calificados AEC-Q y pilas DSP de baja latencia aseguran ingresos plurianuales vinculados directamente a los calendarios de producción en lugar del gasto discrecional del consumidor, un viento de cola estructural para el mercado de altavoces.

Los compradores comerciales e institucionales son más lentos pero más estables. Los administradores de instalaciones priorizan el costo total de propiedad, por lo que la amplificación clase D energéticamente eficiente y la supervisión basada en la nube reciben preferencia. Las marcas que proporcionan diagnósticos remotos y kits de servicio modulares crean fidelización, incluso si los márgenes de hardware iniciales son más ajustados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio en Línea Remodela los Recorridos de Compra

Las tiendas en línea capturaron el 64,74% de los ingresos en 2025, con Amazon y los líderes regionales del comercio electrónico gestionando la logística mientras los influenciadores y los vídeos de unboxing reducen las brechas de información. Las sugerencias algorítmicas empujan a los compradores hacia paquetes de precio de venta promedio más alto que incluyen altavoces traseros y subwoofers, aumentando el valor de la cesta. Los sitios web de venta directa al consumidor de marcas consolidadas añaden herramientas avanzadas de visualización que muestran la colocación en la sala en realidad aumentada, reduciendo la brecha experiencial con las salas de audición en tiendas físicas.

Las cadenas de electrónica de consumo fuera de línea siguen siendo importantes para las compras premium donde los compradores necesitan una audición en vivo antes de pagar precios de cuatro cifras. Las boutiques de audio especializadas siguen siendo indispensables para las instalaciones arquitectónicas que requieren consulta previa a la construcción, aunque su universo se está reduciendo a medida que los integradores de cadenas se consolidan. La atracción de la comodidad en línea seguirá remodelando el mercado de altavoces, pero las experiencias en sala de exposición sobrevivirán como puntos de contacto aspiracionales.

Análisis Geográfico

América del Norte concentró el 33,86% de los ingresos de 2025 gracias a la arraigada cultura del cine en casa, la temprana adopción del hogar inteligente y el amplio soporte de HDMI eARC en los televisores. Los compradores de la región muestran ciclos de actualización centrados en el lanzamiento de nuevas consolas o reproductores de streaming, con preferencia por barras de sonido compatibles con Dolby Atmos y kits de subwoofer incluidos. Las marcas que apuestan por acabados de edición limitada, embalajes ecológicos y financiación de compra diferida se diferencian en un mercado muy competido.

Asia-Pacífico registra la mayor tasa de crecimiento anual compuesto (CAGR) regional, del 6,84%, hasta 2031. El esquema de Incentivos Vinculados a la Producción de India impulsa el ensamblaje local en el segmento de altavoces para el consumidor, lo que permite a empresas como boAt y Noise fijar precios de altavoces inalámbricos entre un 30 y un 40% por debajo de los competidores importados sin erosionar la rentabilidad. China continúa inundando las categorías de Bluetooth portátil con modelos de alto valor, mientras que el mercado de posventa de Japón, respaldado por la alianza entre Autobacs y Yamaha de enero de 2026, alimenta la demanda de actualizaciones de audio para automóvil de instalación directa. La alta densidad urbana impulsa diseños compactos que equilibran la reproducción de graves con la tolerancia de los vecinos, un matiz que las marcas globales deben respetar en la sintonización de sus productos.

Europa crece más lentamente tras la Directiva de Ecodiseño, que reduce los límites de potencia en modo de espera a 0,3 vatios a partir de enero de 2026, lo que eleva los costes de cumplimiento entre un 8 y un 12% y obliga a muchos fabricantes de diseño original (ODM) a rediseñar las fuentes de alimentación. Los consumidores escandinavos adoptan estas etiquetas energéticas como guías de compra, lo que otorga una ventaja de marketing a las marcas premium conformes; sin embargo, las escaseces temporales de existencias podrían limitar el crecimiento en unidades durante la transición. América del Sur y Oriente Medio registran una expansión de dígito medio impulsada por la penetración del comercio electrónico y el aumento de la renta disponible, aunque las fluctuaciones cambiarias añaden volatilidad a los precios. África sigue siendo una oportunidad incipiente, con centros urbanos como Lagos que muestran apetito por altavoces Bluetooth recargables para fiestas que también funcionan como cargadores de teléfono.

Panorama Competitivo

Principales Empresas en el Mercado de Altavoces

Los 10 principales proveedores representaron aproximadamente la mitad de los ingresos globales en 2025, lo que hace que el mercado de altavoces esté moderadamente concentrado pero lo suficientemente competitivo como para sostener ciclos de innovación ágiles. Las marcas consolidadas se apoyan en décadas de investigación psicoacústica y geometrías de guía de ondas propietarias para justificar las primas de precio, mientras que los fabricantes de diseño original asiáticos producen en masa plataformas de referencia que los recién llegados pueden etiquetar con una ingeniería mínima. Qualcomm, MediaTek y nuevas empresas de semiconductores emiten módulos Bluetooth LE Audio llave en mano que acortan los plazos de concepto a estante a menos de nueve meses, reduciendo aún más las barreras de entrada.

La integración de audio espacial en los vehículos está emergiendo como un campo de batalla decisivo. Los proveedores capaces de combinar agitadores de asiento de baja frecuencia, controladores de altura en el pilar A y medios en el techo en un campo coherente de 360 grados ganan acuerdos de plataforma plurianuales. El sistema en chip AM2754-Q1 de Texas Instruments integra cancelación de ruido, enrutamiento multicanal y amplificación clase D en un solo paquete, reduciendo entre un 15% y un 20% los costos de materiales y dando a los fabricantes de equipos originales margen para un mayor número de controladores. En electrónica de consumo, las empresas emergentes de microaltavoces MEMS como xMEMS y SonicEdge amenazan el reinado de los controladores de armadura equilibrada en tabletas y ultrabooks al reducir la altura z a casi el grosor de una moneda mientras preservan la respuesta superior de 20 kHz.

La erosión de precios sigue siendo implacable en las categorías de Bluetooth de gama de entrada porque los fabricantes de diseño original en Guangdong pueden replicar el diseño industrial y el ajuste acústico en 90 días. Las marcas defienden su cuota con ecosistemas de software, lanzamientos regulares de funciones de firmware y servicios de calibración de audio respaldados por suscripción que generan ingresos posventa. La presión regulatoria sobre la potencia en espera y las disposiciones de derecho a reparación en Europa empujan a las empresas a publicar catálogos de piezas y esquemas modulares, lo que a su vez recompensa la transparencia de ingeniería y penaliza la construcción de unidades selladas.

Líderes del Sector de Altavoces

Sony Group Corporation

Apple Inc.

Sonos Inc.

Bose Corporation

Samsung Electronics Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Autobacs Corporation y Yamaha Corporation lanzaron una serie de altavoces de posventa codesarrollada adaptada para vehículos del mercado doméstico japonés, integrando perfiles DSP para los modelos más populares.

- Diciembre de 2025: Samsung Electronics presentó sus barras de sonido de la serie Q, que incluyen altavoces traseros inalámbricos y subwoofers que reducen el tiempo de instalación a menos de 10 minutos.

- Octubre de 2025: Bluesound lanzó la Pulse Soundbar 2i+, su primer modelo con canales de altura Dolby Atmos, con un precio de USD 999.

- Septiembre de 2025: Hyundai Motor Group confirmó el despliegue de Dolby Atmos y Ambisonics en vehículos eléctricos de gama media durante una reunión informativa para inversores.

Alcance del Informe Global del Mercado de Altavoces

El altavoz es un transductor electrónico que convierte una señal de audio eléctrica en el sonido correspondiente. La creciente popularidad y las aplicaciones cada vez mayores de los altavoces en diferentes lugares se encuentran entre los principales impulsores del mercado de altavoces. El mercado está creciendo a medida que los altavoces se han convertido en una prioridad máxima para los animadores de exteriores e interiores.

El Informe del Mercado de Altavoces está Segmentado por Tipo de Producto (Barra de Sonido, Subwoofer, Empotrado en Pared, Torre de Pie, Estantería/Satélite, Exterior y Otros Tipos de Producto), Tecnología de Conectividad (Con Cable e Inalámbrico), Tipo de Controlador (Activo y Pasivo), Aplicación (Comunicación, Entretenimiento en el Hogar, Automotriz, Eventos y Entretenimiento al Aire Libre, y Refuerzo de Sonido Comercial), Usuario Final (Residencial, Comercial e Institucional y Fabricante de Equipos Originales Automotriz), Canal de Distribución (En Línea y Fuera de Línea), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Barra de Sonido |

| Subwoofer |

| Empotrado en Pared |

| Torre de Pie |

| Estantería / Satélite |

| Exterior |

| Otros Tipos de Producto |

| Con Cable | |

| Inalámbrico | Bluetooth |

| Wi-Fi / Multisala | |

| Zigbee / Z-Wave / Thread |

| Activo (Amplificado) |

| Pasivo |

| Comunicación |

| Entretenimiento en el Hogar |

| Automotriz |

| Eventos y Entretenimiento al Aire Libre |

| Refuerzo de Sonido Comercial |

| Residencial |

| Comercial e Institucional |

| Fabricante de Equipos Originales Automotriz |

| En Línea |

| Fuera de Línea - Tiendas de Electrónica de Consumo |

| Fuera de Línea - Minoristas Especializados de Audio |

| Venta Directa al Consumidor / Puntos de Venta de Marca |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Producto | Barra de Sonido | |

| Subwoofer | ||

| Empotrado en Pared | ||

| Torre de Pie | ||

| Estantería / Satélite | ||

| Exterior | ||

| Otros Tipos de Producto | ||

| Por Tecnología de Conectividad | Con Cable | |

| Inalámbrico | Bluetooth | |

| Wi-Fi / Multisala | ||

| Zigbee / Z-Wave / Thread | ||

| Por Tipo de Controlador | Activo (Amplificado) | |

| Pasivo | ||

| Por Aplicación | Comunicación | |

| Entretenimiento en el Hogar | ||

| Automotriz | ||

| Eventos y Entretenimiento al Aire Libre | ||

| Refuerzo de Sonido Comercial | ||

| Por Usuario Final | Residencial | |

| Comercial e Institucional | ||

| Fabricante de Equipos Originales Automotriz | ||

| Por Canal de Distribución | En Línea | |

| Fuera de Línea - Tiendas de Electrónica de Consumo | ||

| Fuera de Línea - Minoristas Especializados de Audio | ||

| Venta Directa al Consumidor / Puntos de Venta de Marca | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de altavoces en 2031?

Se prevé que alcance USD 11,24 mil millones en 2031, expandiéndose desde USD 8,21 mil millones en 2026 a una CAGR del 6,48%.

¿Qué categoría de producto tiene la mayor cuota de ingresos en la actualidad?

Las barras de sonido capturaron el 35,58% de los ingresos globales en 2025, manteniendo el liderazgo entre todos los factores de forma.

¿Cuál es el área de aplicación de más rápido crecimiento?

El infoentretenimiento automotriz muestra el mayor crecimiento, avanzando a una CAGR del 6,68% a medida que los fabricantes de vehículos eléctricos incorporan sistemas de audio espacial.

¿Por qué se está acelerando la adopción inalámbrica?

El Bluetooth LE Audio y el protocolo Matter simplifican el emparejamiento, reducen la latencia y extienden la vida útil de la batería, lo que lleva a los usuarios a alejarse de las configuraciones con cable.

¿Cómo afectarán las normas energéticas de la UE a los fabricantes?

A partir de enero de 2026, los altavoces no deben consumir más de 0,3 vatios en espera, lo que obliga a las marcas a adoptar fuentes de alimentación conmutadas eficientes y eleva los costos de materiales entre un 8% y un 12%.

¿Qué regiones presentan el mayor crecimiento futuro?

Asia-Pacífico lidera con una CAGR proyectada del 6,84%, impulsada por la urbanización en India, los modelos Bluetooth asequibles en China y las mejoras de posventa en Japón.

Última actualización de la página el: