Tamaño y Participación del Mercado de Audio Profesional

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.10% CAGR |

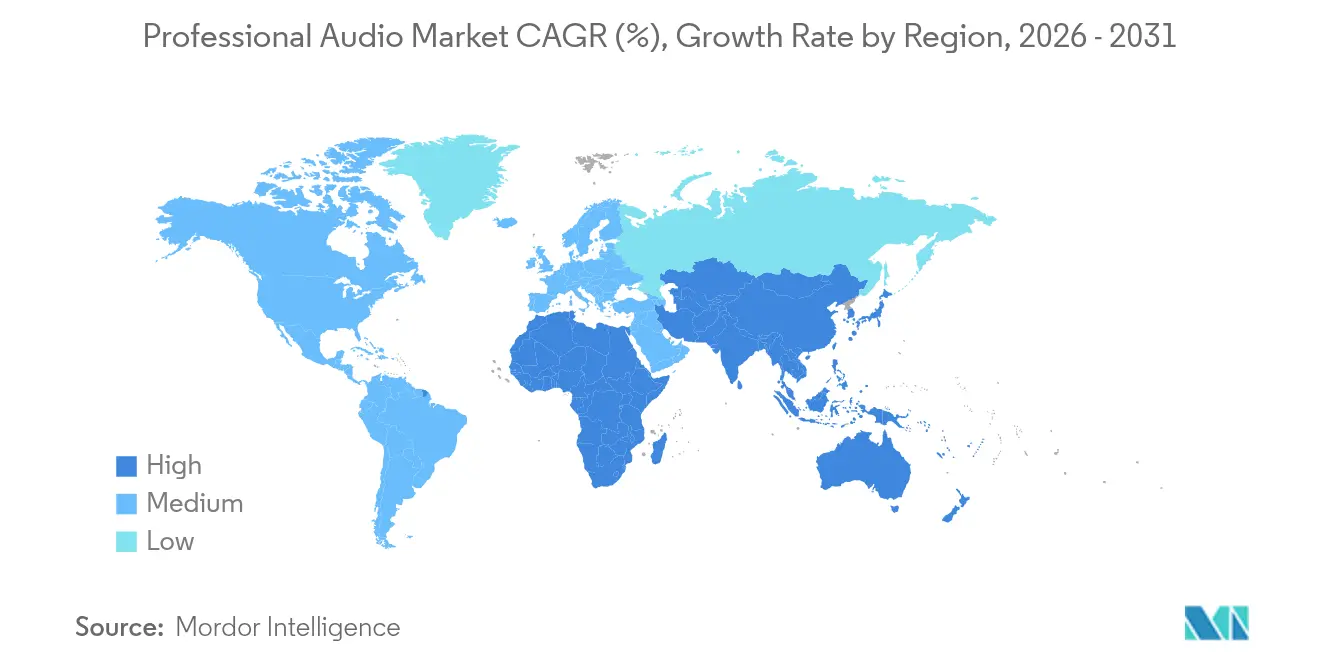

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Audio Profesional por Mordor Intelligence

El mercado de audio profesional fue valorado en USD 12,50 mil millones en 2025 y se estima que crecerá desde USD 13,26 mil millones en 2026 hasta alcanzar USD 17,82 mil millones en 2031, a una CAGR del 6,1% durante el período de pronóstico (2026-2031). Los desplazamientos de la demanda desde la propiedad de equipos hacia soluciones orientadas a la experiencia, el resurgimiento de los eventos en vivo y las actualizaciones empresariales para el trabajo híbrido constituyen los pilares fundamentales del crecimiento. Los protocolos de red como AES67 y Dante reducen las barreras de interoperabilidad, alentando a las instalaciones a renovar la infraestructura heredada.[1]Fuente: QSC, "AES-67 y el Futuro de la Interoperabilidad," qscaudio.com

Los rediseños de la cadena de suministro que minimizan la exposición a semiconductores y un giro hacia características definidas por software fortalecen los flujos de ingresos recurrentes. Mientras tanto, la convergencia de los sistemas de construcción con el audio, evidenciada por la adquisición de QSC por parte de Acuity Brands, señala nuevas dinámicas competitivas donde las plataformas de iluminación, HVAC y sonido se interconectan.

Conclusiones Clave del Informe

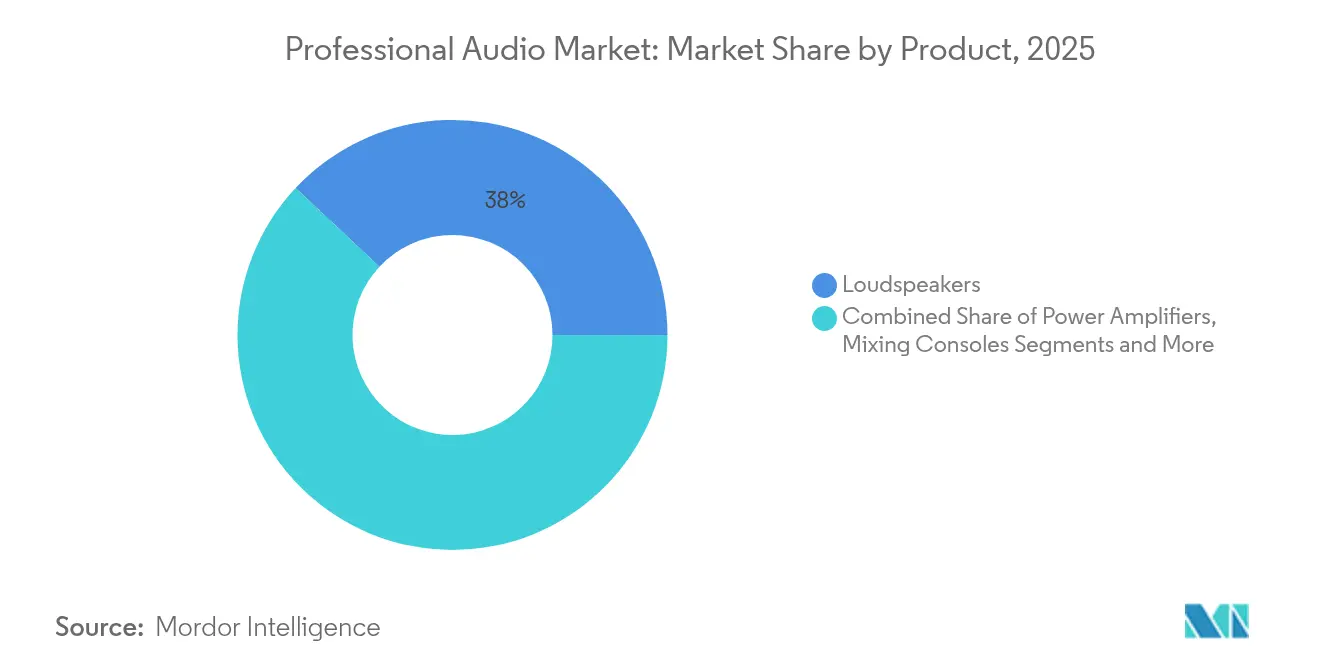

- Por categoría de producto, los altavoces lideraron con una participación de ingresos del 38,02% en 2025, mientras que los micrófonos inalámbricos registraron el mayor crecimiento con una CAGR del 7,45% hasta 2031.

- Por conectividad, los sistemas con cable representaron el 56,85% de la participación en 2025, mientras que se prevé que las soluciones inalámbricas se expandan a una CAGR del 7,22% hasta 2031.

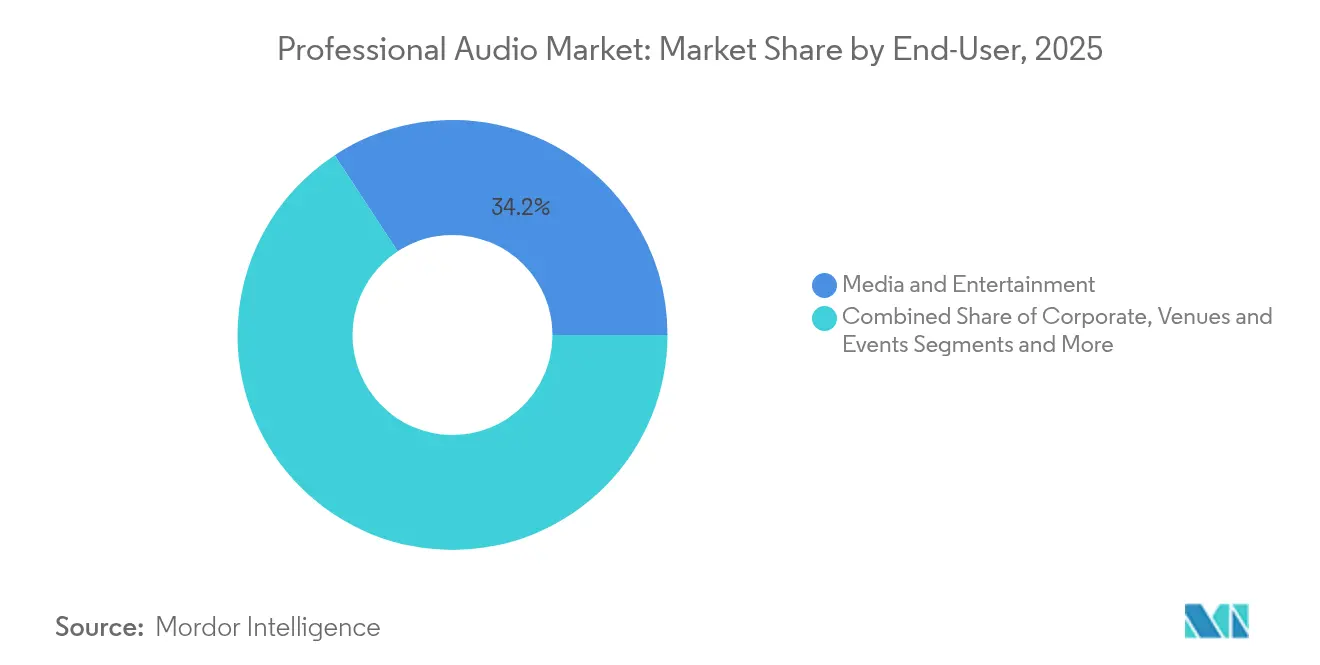

- Por usuario final, los medios de comunicación y el entretenimiento captaron el 34,23% de la participación en 2025; los recintos y eventos registran la trayectoria más rápida con una CAGR del 6,9% hasta 2031.

- Por aplicación, el refuerzo de sonido en vivo captó el 32,25% de la participación en 2025; la radiodifusión y el streaming registran la trayectoria más rápida con una CAGR del 7,35% hasta 2031.

- Por geografía, América del Norte mantuvo el 33,12% de la participación del mercado de audio profesional en 2025, y Asia-Pacífico está preparada para crecer a una CAGR del 7,22% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Audio Profesional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido repunte de eventos en vivo y marketing experiencial | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de la economía creadora de equipos de estudio | +1.2% | Asia-Pacífico y América del Norte | Corto plazo (≤2 años) |

| Expansión de la interoperabilidad de AV en red | +1.0% | América del Norte y Europa | Largo plazo (≥4 años) |

| Auge de los formatos inmersivos y espaciales | +0.9% | Mercados globales premium | Mediano plazo (2-4 años) |

| Gasto en trabajo híbrido en audio de alta fidelidad para conferencias | +0.8% | América del Norte y Europa | Corto plazo (≤2 años) |

| Financiación de sistemas de megafonía pública en ciudades inteligentes | +0.5% | Asia-Pacífico y Oriente Medio y África | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Eventos en Vivo y Marketing Experiencial

Los volúmenes de entradas en grandes conciertos aumentaron un 26% interanual en 2024, impulsando a las empresas de alquiler y a los recintos a reemplazar las matrices antiguas por sistemas de subgraves cardioide que cumplen con ordenanzas de ruido más estrictas mientras conservan la potencia sonora[2]Fuente: Live Nation Entertainment, "Formulario 10-K 2024," livenationentertainment.com. Los organizadores de festivales monetizan zonas de sonido premium que vinculan el marketing experiencial con los ingresos por patrocinio, como se observó en el Ultra Music Festival 2025[3]Fuente: BizBash, "5 Tendencias de Eventos Musicales que Hacen Ruido en 2025," bizbash.com. Los espectáculos corporativos híbridos necesitan puentes de baja latencia entre audiencias presenciales y virtuales, impulsando las ventas de consolas digitales escalables. La instalación de 167.000 altavoces de Sphere Entertainment ilustra cómo la arquitectura inmersiva eleva el compromiso de marca[4]Fuente: InAVate, "Tecnología Inmersiva para Revelar el Audio Inédito de El Mago de Oz en Sphere," inavateonthenet.net. El mercado de audio profesional experimenta así una mayor demanda de configuraciones flexibles de altavoces y canales inalámbricos de alta densidad que agilicen los cambios rápidos de espectáculo.

Demanda Creciente de la Economía Creadora de Equipos de Estudio

China registró 747 millones de usuarios de audio en línea en 2024, generando un sector valorado en USD 68,86 mil millones, lo que subraya cómo los creadores de contenido individuales influyen en las decisiones de compra profesionales. Los ingresos globales de pódcast superaron los USD 30 mil millones ese mismo año, impulsando a los fabricantes de micrófonos a lanzar híbridos USB-XLR que combinan comodidad con capacidad de expansión. La estética visual de marca importa; los micrófonos de mayor tamaño estilo radiodifusión mejoran la credibilidad en cámara, impulsando la adopción de unidades como el MV7i de Shure que integra procesamiento de voz en tiempo real. Los fabricantes de gama media capitalizan mediante la inclusión de complementos de software junto con el hardware, convirtiendo a los compradores primerizos en clientes de suscripción. Este impulsor amplía el mercado de audio profesional al extender la base de usuarios finales más allá de los estudios tradicionales.

Crecimiento de la Interoperabilidad AV en Red y AES67/Dante

AES67 permite la coexistencia de dispositivos Dante, RAVENNA y Livewire+, aliviando los históricos problemas de dependencia de un único proveedor. Más de 3.000 productos Dante certificados crean un efecto de red que acelera la adopción de software de control unificado, incluso cuando la configuración de QoS debe planificarse meticulosamente para evitar interrupciones por pérdida de paquetes en entornos de protocolos mixtos. La colaboración entre L-Acoustics y d&b audiotechnik en Milan Manager demuestra cómo competidores acérrimos colaboran en capas de transporte para satisfacer la demanda de los integradores de ecosistemas abiertos. A medida que las instalaciones migran a IP, los integradores con experiencia en optimización de redes adquieren importancia estratégica. Estos desarrollos guían el mercado de audio profesional hacia la competencia basada en plataformas en lugar de la rivalidad entre hardware discreto.

Transición a Formatos de Audio Inmersivo y Espacial

En 2024, el 93% de las pistas del Billboard Top 100 lanzaron masters en Dolby Atmos, convirtiendo la reproducción inmersiva en un requisito estándar. Los lanzamientos en el sector automotriz por parte de Cadillac y Audi confirman el impulso entre industrias a medida que los vehículos integran dominios de sonido 3D a partir de 2025. Los productores de teatro adoptan lienzos espaciales que combinan infrasonido y háptica, evidenciado por la representación de Rey Lear en The Shed en Nueva York. Las cadenas de equipos necesitan ahora motores de renderizado dedicados, monitorización multicanal y enrutamiento basado en objetos; la interfaz ORIA de Audient ejemplifica cómo los proveedores alinean nuevas referencias con la adopción de formatos. El mercado de audio profesional se beneficia a medida que las emisoras y los estudios remodelan las salas de control, impulsando actualizaciones en consolas, monitores y software de medición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro de semiconductores | -1.5% | Global, alta exposición en Asia | Mediano plazo (2-4 años) |

| Alto coste total de propiedad para sistemas de gira | -0.8% | Global, los recintos de gama media son los más afectados | Corto plazo (≤2 años) |

| Componentes falsificados y de mercado gris | -0.6% | Regiones sensibles al precio | Largo plazo (≥4 años) |

| Aumento de los costes de cumplimiento normativo en materia de residuos electrónicos | -0.4% | Europa y América del Norte | |

| Fuente: Mordor Intelligence | |||

Persistente Volatilidad en la Cadena de Suministro de Semiconductores

Los plazos de entrega de núcleos DSP y transceptores RF se extienden más allá de las 60 semanas, obligando a los equipos de diseño a calificar piezas sustitutivas o eliminar funciones avanzadas. Las importaciones estadounidenses de semiconductores alcanzaron USD 139 mil millones en 2024 en medio de aumentos arancelarios que elevaron los costes de llegada. Las marcas de audio más pequeñas compiten contra grandes empresas tecnológicas por la asignación de obleas, pagando a menudo primas o reduciendo las tiradas de producción. La obsolescencia de componentes se acelera, lo que lleva a algunos proveedores a descontinuar referencias digitales en favor de líneas analógicas que requieren menos chips. El mercado de audio profesional enfrenta así una compresión de márgenes hasta que la capacidad de fabricación se ajuste a la demanda.

Alto Coste Total de Propiedad para Sistemas de Gira de Alta Gama

Una matriz lineal moderna completa puede superar los USD 500.000, limitando su adopción a grandes recintos y empresas de alquiler de primer nivel. La inflación de materias primas, en particular el neodimio para los altavoces, eleva los costes de lista de materiales a pesar de las reducciones de peso que ofrecen los imanes de nueva generación. Las primas de seguro aumentan a medida que suben los valores de reposición, mientras que la escasez de técnicos cualificados incrementa los costes laborales de montaje y ajuste. Los recintos con presupuestos limitados distribuyen los proyectos en fases, alargando los ciclos de vida de los equipos y ralentizando el ritmo de actualización del mercado de audio profesional. Los fabricantes de gama media responden con productos modulares que permiten una expansión incremental en lugar de renovaciones completas del sistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Altavoces Anclan los Flujos de Ingresos

Los altavoces contribuyeron con el 38,02% del tamaño del mercado de audio profesional en 2025, confirmando su centralidad en giras, instalaciones fijas y recintos híbridos. Los ciclos de reemplazo se aceleraron tras el tiempo de inactividad durante la pandemia, con muchos recintos adoptando subgraves cardioide que mejoran la direccionalidad de bajas frecuencias mientras cumplen con las normativas municipales de ruido. Mientras tanto, los micrófonos inalámbricos avanzan a una CAGR del 7,45% impulsados por reasignaciones regulatorias del espectro que obligan a los usuarios a retirar las unidades UHF analógicas. Los fabricantes responden con plataformas digitales cifradas que se ajustan a bandas de frecuencia cada vez más reducidas, garantizando el rendimiento en entornos de radiofrecuencia congestionados.

El segmento de altavoces impulsa la demanda de valor añadido de amplificación, montaje y software de control que elevan el rendimiento del sistema mediante la dirección de haz basada en FIR. Los proveedores desbloquean suscripciones de software que activan módulos de predicción, convirtiendo las ventas únicas de hardware en ingresos recurrentes. Los fabricantes de micrófonos exploran ecosistemas basados en WMAS, como el Spectera de Sennheiser, que ofrece 64 canales dentro de un único bloque de 6 MHz e ilustra cómo la modulación avanzada contrarresta la escasez de espectro. Los accesorios como las cajas de conexiones Dante y las cajas de escenario con alimentación PoE cubren las brechas de integración, completando la cuota de cartera capturada por los proveedores dentro del mercado de audio profesional.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Conectividad: El Impulso Inalámbrico Toma Fuerza

Las soluciones con cable retuvieron el 56,85% de la participación del mercado de audio profesional en 2025 gracias a las aplicaciones de misión crítica que resisten el riesgo de radiofrecuencia, incluidas las cámaras gubernamentales y los estudios de radiodifusión. El cable Cat6a y las topologías de anillo redundantes garantizan una latencia casi nula y facilitan la distribución de energía a través de PoE++. Sin embargo, se prevé que las unidades inalámbricas registren una CAGR del 7,22% hasta 2031 a medida que Wi-Fi 7 desbloquea los canales de 6 GHz y mejora la programación determinista. Los primeros prototipos de Dante sobre Wi-Fi demuestran una latencia inferior a 5 ms, reduciendo la brecha de rendimiento respecto a Ethernet.

La innovación en baterías extiende la autonomía a 40 horas a niveles de presión sonora moderados para cajas PA portátiles, ampliando los casos de uso en exteriores. Las aplicaciones de coordinación de frecuencias gestionadas con bases de datos en la nube simplifican el despliegue, reduciendo las barreras de conocimiento para operadores voluntarios. A pesar de que los módulos de radiofrecuencia falsificados añaden complejidad, las iniciativas educativas de los organismos del sector ayudan a mitigar las interferencias mediante protocolos de escaneo estandarizados. Los ecosistemas con cable e inalámbrico coexisten a medida que los integradores diseñan arquitecturas de conmutación por error que combinan ambos, garantizando que el mercado de audio profesional satisfaga simultáneamente las expectativas de fiabilidad y flexibilidad.

Por Usuario Final: Los Medios de Comunicación y el Entretenimiento Mantienen el Liderazgo

Los medios de comunicación y el entretenimiento generaron el 34,23% de los ingresos en 2025, impulsados por suites de masterización inmersiva y camiones de radiodifusión premium que adoptan audio IP para gestionar el creciente número de canales. La competencia por los derechos deportivos acelera las actualizaciones a medida que las cadenas buscan experiencias inmersivas para los aficionados. Los recintos y eventos, que crecen a una CAGR del 6,9%, se benefician de las activaciones corporativas donde la calidad del audio funciona ahora como herramienta de marca. Los modelos de venta de entradas híbridos amplían los inventarios de alquiler de matrices lineales escalables que transitan de estadios a centros de convenciones de la noche a la mañana.

Los adoptantes corporativos equipan las salas de reuniones con matrices de techo y cancelación de eco impulsada por IA para armonizar las voces presenciales y remotas. Los centros educativos y los lugares de culto buscan el cumplimiento de los estándares de accesibilidad combinando sermones tradicionales con experiencias multimedia. Las cadenas de comercio minorista y hostelería instalan paisajes sonoros de marca que aumentan el tiempo de permanencia, como lo demuestran los hoteles boutique que adoptan la reproducción basada en objetos para diferenciar la experiencia de sus huéspedes. Estos despliegues transversales amplían el mercado de audio profesional más allá de su núcleo histórico de entretenimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Refuerzo de Sonido en Vivo Sigue Siendo Dominante

El refuerzo de sonido en vivo controló el 32,25% de la participación del mercado de audio profesional en 2025, a medida que la actividad de giras rebotó con un 26% más de ventas de entradas. Las nuevas matrices lineales portátiles equilibran el despliegue rápido con el control de patrón, sirviendo tanto a festivales como a eventos corporativos. Las aplicaciones de radiodifusión y streaming se aceleran a una CAGR del 7,35% hasta 2031, impulsadas por los mandatos de vídeo 4K y 8K que requieren audio basado en objetos para complementar los visuales de ultra alta definición.

Las renovaciones de estudios enfatizan las salas Dolby Atmos que ofrecen tarifas de reserva premium a clientes de sellos discográficos e independientes, impulsando las ventas de monitores multicanal y procesadores de gestión de graves. El sonido instalado en megafonía pública crece de manera constante debido a las actualizaciones de ciudades inteligentes; la Capilla de la Universidad de Princeton ilustra cómo las estructuras históricas integran matrices de dirección digital conectadas a través de Dante para una cobertura discreta pero inteligible. Los paneles de supervisión remota que predicen fallos de componentes reducen el tiempo de inactividad y distribuyen los ingresos por suscripción en todo el mercado de audio profesional.

Análisis Geográfico

América del Norte representó el 33,12% del mercado de audio profesional en 2025, respaldada por la mayor concentración mundial de recintos, megaiglesias e instalaciones de radiodifusión que requieren actualizaciones tecnológicas continuas. La reasignación del espectro por parte de la FCC obliga a realizar reemplazos inalámbricos, mientras que las leyes de accesibilidad impulsan a los recintos a adoptar transmisores de escucha asistida. Los equipos de gestión inmobiliaria corporativa priorizan la modernización de salas de conferencias que unifica las voces presenciales y remotas a través de redes AES67. La resiliencia regional se refuerza mediante clústeres de fabricación local en California e Illinois que acortan los plazos de entrega durante las interrupciones globales de la cadena de suministro.

Asia-Pacífico registra el ritmo más rápido, avanzando a una CAGR del 7,22% hasta 2031, a medida que los programas nacionales de estadios en China e India integran sistemas de megafonía pública nativos de Dante desde las etapas de anteproyecto. La "economía del oído" de China orienta la contratación al exigir que los recintos de cara al público adopten el audio premium como elemento diferenciador competitivo. Los integradores indios se benefician de los incentivos gubernamentales que localizan el ensamblaje, reduciendo los aranceles sobre los componentes importados. El auge de la clase creativa en la región impulsa la demanda de interfaces de estudio asequibles, ampliando la base del mercado de audio profesional entre músicos y pódcasters de la economía colaborativa. Las fluctuaciones monetarias siguen siendo un riesgo de planificación, aunque los fabricantes se cubren denominando los contratos en USD cuando es posible.

Europa demuestra una demanda estable en instituciones culturales y campus corporativos. La renovación de teatros históricos prioriza las cajas de altavoces reciclables y los amplificadores de bajo consumo para cumplir con los objetivos de sostenibilidad de la UE. El Brexit genera costes de doble certificación, pero también motiva a los distribuidores continentales a mantener stock de reserva, preservando la continuidad del suministro. Las ferias comerciales alemanas como Prolight + Sound impulsan la visibilidad de los productos, mientras que el sector de radiodifusión del Reino Unido acelera la adopción de consolas compatibles con ST 2110. El mercado de audio profesional en Europa evoluciona así a través del cumplimiento normativo y el diseño ecológico, en lugar de aumentos de capacidad a gran escala.

Panorama Competitivo

El mercado de audio profesional muestra una fragmentación moderada con una creciente consolidación. La adquisición de QSC por parte de Acuity Brands por USD 1.215 mil millones integra el control de audio en carteras de gestión de edificios, ilustrando cómo los compradores valoran las plataformas convergentes. Los líderes históricos como Shure, Sennheiser y Harman aprovechan extensas bibliotecas de patentes para proteger las tecnologías de radiofrecuencia y DSP, mientras que los nuevos actores introducen gestión nativa en la nube que desvincula los ciclos de hardware de las actualizaciones de software.

La interoperabilidad sigue siendo un campo de batalla técnico. Los proveedores compiten por certificar puntos finales AES67 y publicar API REST que facilitan el control de terceros, satisfaciendo a los integradores que exigen neutralidad de proveedor. La mejora mediante IA diferencia ahora los micrófonos al ofrecer optimización automática de ganancia y supresión de ruido contextual. La patente de Apple sobre la codificación comprimida de ambiente subraya el interés más amplio del sector tecnológico en el sonido inmersivo.

La resiliencia de la cadena de suministro se está convirtiendo en una métrica competitiva. Las empresas diversifican el aprovisionamiento de semiconductores y establecen plantas de ensamblaje regional para mitigar el riesgo geopolítico. Aquellas que pueden garantizar entregas en menos de 12 semanas ganan contratos incluso con primas de precio moderadas. A medida que las suscripciones de software se amplían, los ingresos recurrentes suavizan la volatilidad del flujo de caja, recompensando a las empresas que transitan de las ventas únicas a modelos de compromiso de por vida dentro del mercado de audio profesional.

Líderes de la Industria de Audio Profesional

Harman International Industries Inc.

Yamaha Corporation

Shure Incorporated

Sennheiser electronic GmbH & Co. KG

Bose Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Acuity Brands ha adquirido con éxito QSC, LLC por USD 1.215 mil millones. Esta operación integra la plataforma de audio de QSC, Q-SYS, en el Grupo de Espacios Inteligentes de Acuity, reforzando la convergencia de los sistemas de gestión de edificios y los sistemas audiovisuales.

- Enero de 2025: En el NAMM 2025, Shure presentó sus Micrófonos para Instrumentos Nexadyne™, equipados con la Tecnología de Transductor de Doble Motor Revonic™. Los tres modelos, Nexadyne 2, 5 y 6, tienen precios desde USD 219 y están diseñados para aplicaciones de gira modernas, con énfasis en la durabilidad y la claridad de sonido.

- Mayo de 2025: The Freedman Group, reforzando su cartera de marcas de audio profesional, ha adquirido Lectrosonics, líder mundial en tecnología de audio inalámbrico UHF, consolidando su posición en el mercado de micrófonos inalámbricos.

- Marzo de 2025: En el CinemaCon 2025, Meyer Sound presentó el Altavoz de Canal de Pantalla ASTRYA, destacando sus innovaciones de vanguardia orientadas al futuro de la tecnología de audio para cine.

Alcance del Informe Global del Mercado de Audio Profesional

| Altavoces |

| Amplificadores de Potencia |

| Consolas de Mezcla |

| Micrófonos |

| Auriculares |

| Accesorios y Otros |

| Con Cable |

| Inalámbrico |

| Corporativo |

| Recintos y Eventos |

| Comercio Minorista y Hostelería |

| Medios de Comunicación y Entretenimiento |

| Educación y Lugares de Culto |

| Refuerzo de Sonido en Vivo |

| Estudios de Grabación |

| Radiodifusión y Streaming |

| Sonido Instalado / Megafonía Pública |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Singapur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Producto | Altavoces | ||

| Amplificadores de Potencia | |||

| Consolas de Mezcla | |||

| Micrófonos | |||

| Auriculares | |||

| Accesorios y Otros | |||

| Por Conectividad | Con Cable | ||

| Inalámbrico | |||

| Por Usuario Final | Corporativo | ||

| Recintos y Eventos | |||

| Comercio Minorista y Hostelería | |||

| Medios de Comunicación y Entretenimiento | |||

| Educación y Lugares de Culto | |||

| Por Aplicación | Refuerzo de Sonido en Vivo | ||

| Estudios de Grabación | |||

| Radiodifusión y Streaming | |||

| Sonido Instalado / Megafonía Pública | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Chile | |||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Singapur | |||

| Australia | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de audio profesional en 2026?

Se sitúa en USD 13,26 mil millones y se prevé que crezca hasta USD 17,82 mil millones en 2031, reflejando una CAGR del 6,1%.

¿Qué categoría de producto lidera los ingresos?

Los altavoces generaron el 38,02% de los ingresos de 2025, impulsados por las renovaciones de recintos y las actualizaciones para giras.

¿Qué segmento se expande más rápidamente?

Los micrófonos inalámbricos muestran una CAGR del 7,45% hasta 2031 debido a las reasignaciones de espectro y la demanda de la economía creadora.

¿Cómo influye el trabajo híbrido en la demanda?

Las empresas renuevan las salas de reuniones con matrices de formación de haz en red, impulsando las ventas de equipos de audioconferencia de alta fidelidad.

Última actualización de la página el: