Tamaño y Participación del Mercado de Baterías de Iones de Litio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

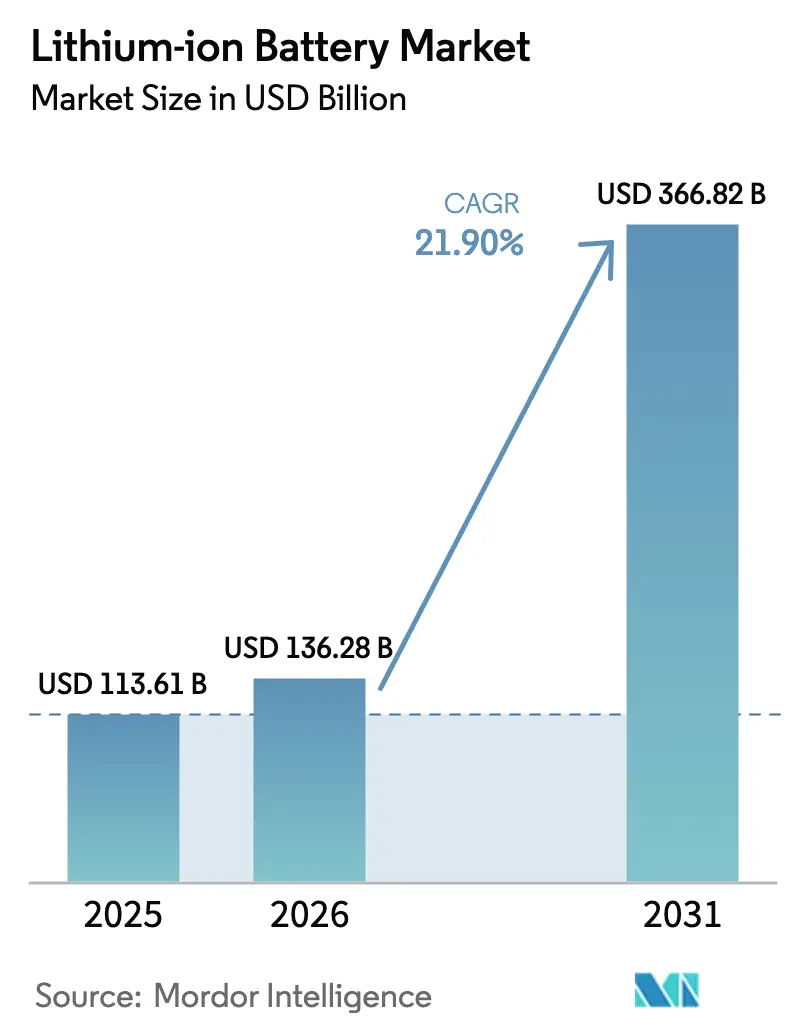

| Tamaño del Mercado (2026) | 136.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 366.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.90% CAGR |

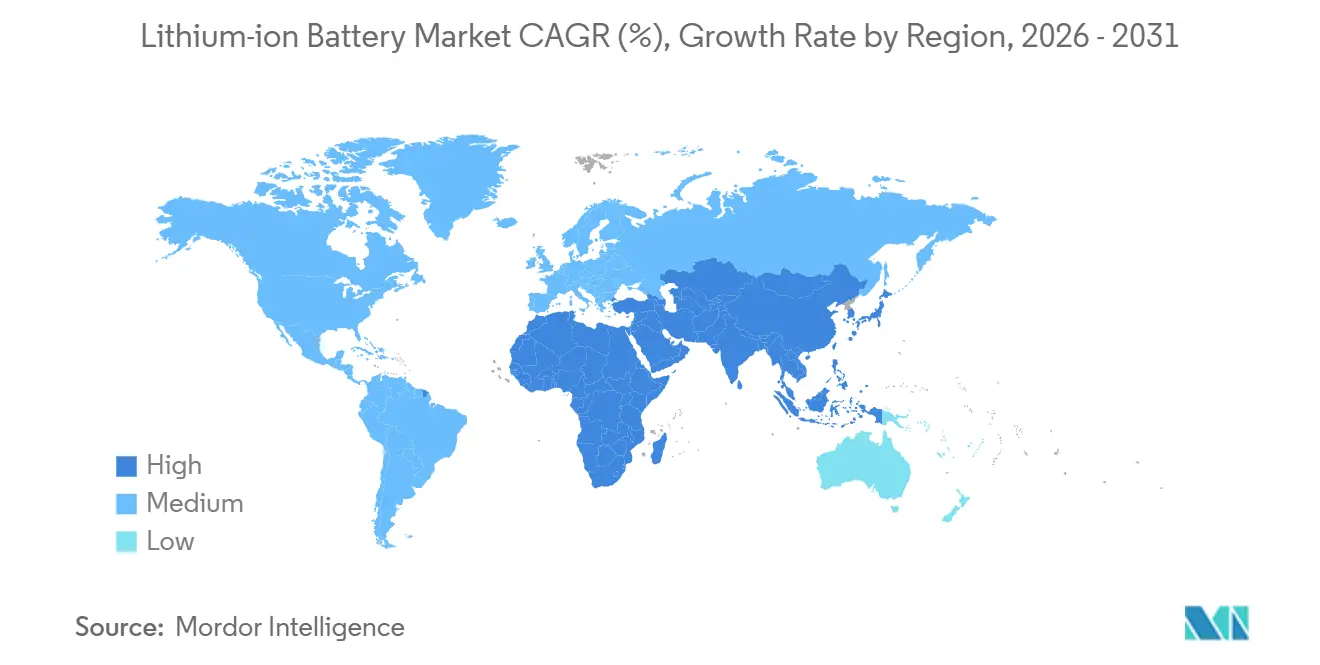

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

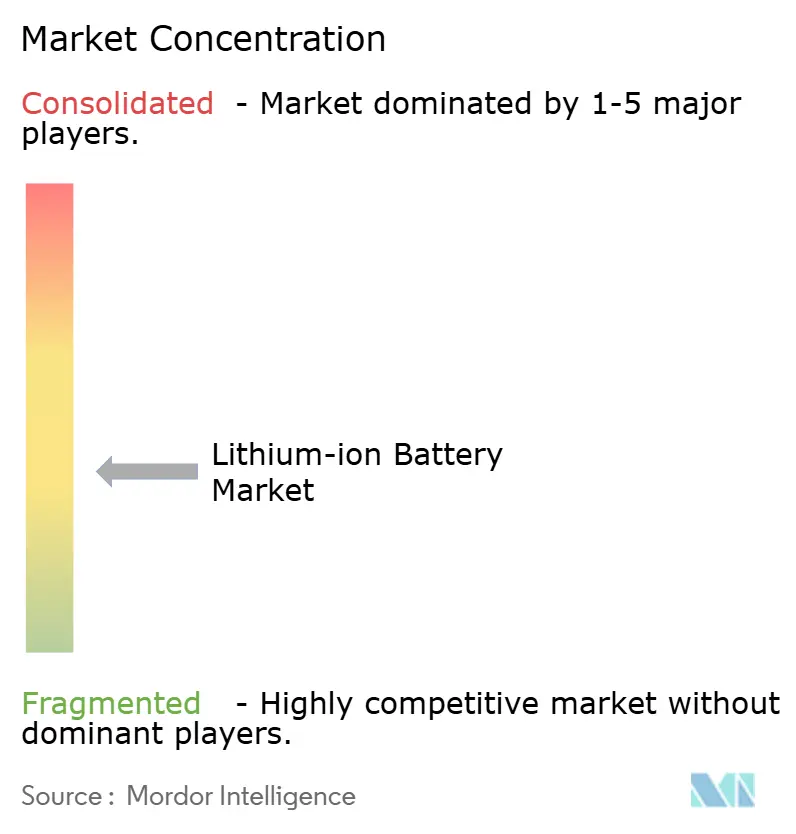

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Iones de Litio por Mordor Intelligence

Se espera que el tamaño del Mercado de Baterías de Iones de Litio aumente de USD 113,61 mil millones en 2025 a USD 136,28 mil millones en 2026 y alcance USD 366,82 mil millones en 2031, creciendo a una CAGR del 21,90% durante 2026-2031.

El mercado de baterías de iones de litio está experimentando una reconfiguración estructural en energía y movilidad, impulsada por la expansión de los vehículos eléctricos, el despliegue de almacenamiento a escala de servicios públicos y la electrificación industrial, que en conjunto redefinen las cadenas de suministro de materiales. China sigue representando aproximadamente el 80% al 85% de la capacidad mundial, aunque cambios de política como la Ley de Reducción de la Inflación de EE. UU. y el Reglamento Europeo de Baterías están impulsando la construcción paralela de gigafábricas en América del Norte y Europa, diluyendo gradualmente la dominancia del país.[1]Departamento de Energía de EE. UU., "Ley de Reducción de la Inflación: Disposiciones de Fabricación de Baterías," energy.gov Las preferencias químicas se están fragmentando: el fosfato de hierro y litio capturó la mitad de los envíos de celdas en 2025 gracias a una ventaja de costo de USD 47 por kWh, mientras que las variantes de NMC ricas en níquel continúan dominando los vehículos premium de largo alcance. Las estrategias de factor de forma son igualmente dinámicas; las celdas cilíndricas mantuvieron una participación del 49,3% en 2025, pero las arquitecturas de bolsa que permiten diseños de celda a paquete se están expandiendo rápidamente a un ritmo del 22,7% anual. La demanda aguas abajo está bifurcada: el sector automotriz retuvo el 54,6% de los ingresos de 2025, mientras que el almacenamiento estacionario de energía crece un 29,4% anual, ya que solo las empresas de servicios públicos de EE. UU. contratan 96 GW de sistemas de cuatro horas para cumplir los objetivos de integración de energías renovables.

Conclusiones Clave del Informe

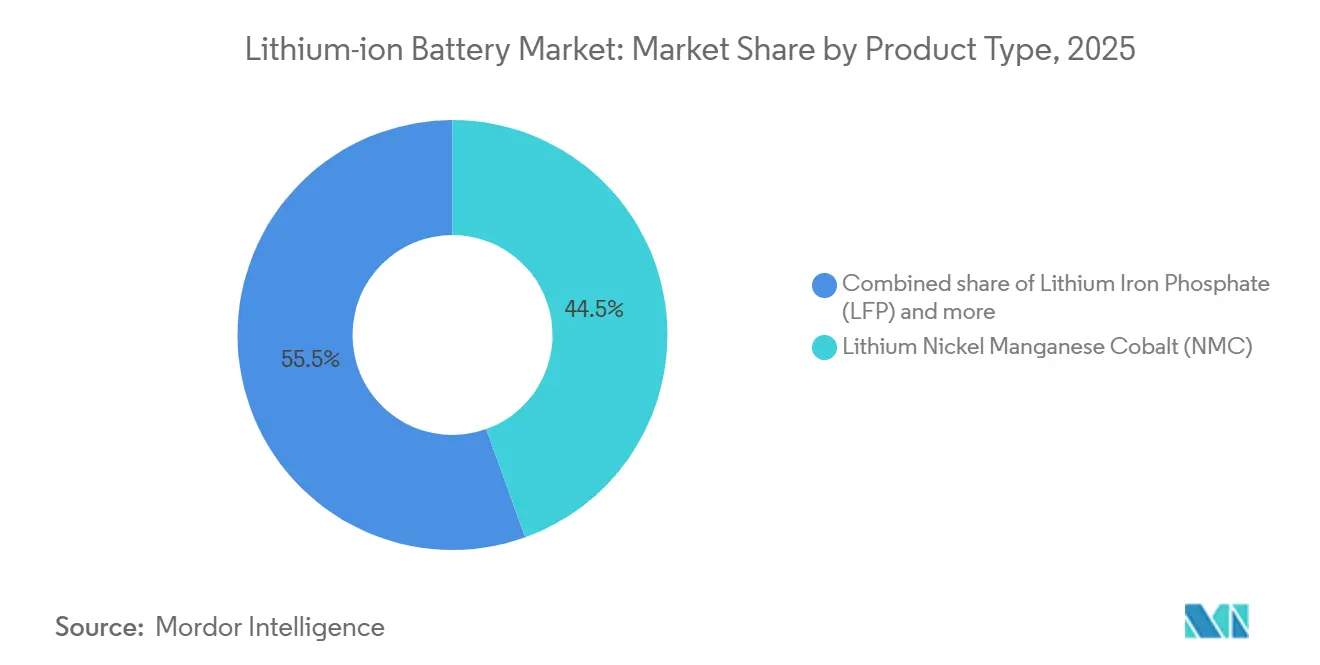

- Por tipo de producto, el Níquel Manganeso Cobalto de Litio representó el 44,5% de la participación del mercado de baterías de iones de litio en 2025; se proyecta que el Fosfato de Hierro y Litio se expanda a una CAGR del 23,5% hasta 2031.

- Por factor de forma, las celdas cilíndricas lideraron con una participación de ingresos del 49,3% en 2025, mientras que las celdas de bolsa registraron el crecimiento más rápido con una CAGR del 22,7% hasta 2031.

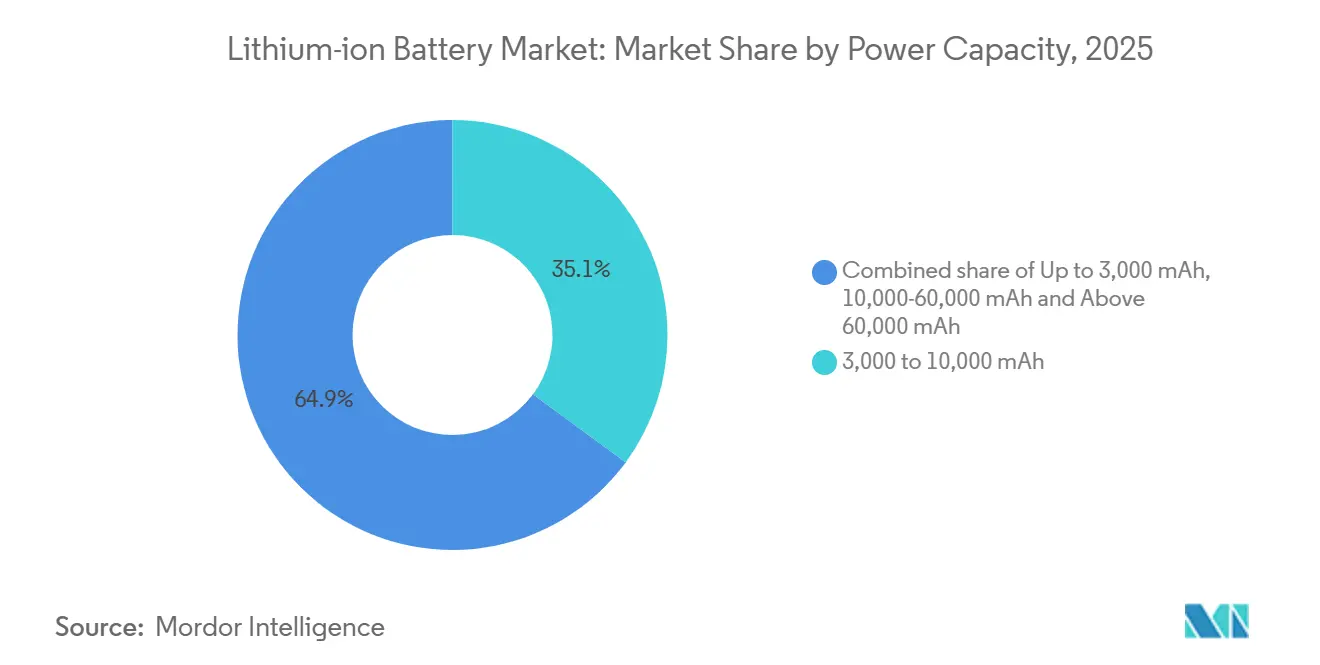

- Por capacidad de potencia, las celdas de 3.000 a 10.000 mAh representaron el 35,1% del tamaño del mercado de baterías de iones de litio en 2025; se prevé que las celdas por encima de 60.000 mAh avancen a una CAGR del 27,9%.

- Por industria de uso final, el sector automotriz representó el 54,6% del tamaño del mercado de baterías de iones de litio en 2025, mientras que se espera que el almacenamiento estacionario crezca a una CAGR del 29,4% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 55,7% de la participación del mercado de baterías de iones de litio en 2025; se proyecta que la región registre una CAGR del 30,8%, la más alta a nivel mundial.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baterías de Iones de Litio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de baterías de alta densidad energética en plataformas de vehículos eléctricos de largo alcance | 4.2% | Global, con concentración en América del Norte, Europa y segmentos premium en China | Mediano plazo (2-4 años) |

| Política industrial de China ("Fabricado en China 2025") que acelera la construcción de gigafábricas domésticas de iones de litio | 5.8% | China como núcleo, con efectos secundarios en la ASEAN a través de empresas conjuntas y transferencia de tecnología | Largo plazo (≥ 4 años) |

| Rápido despliegue de adquisiciones de almacenamiento de energía en baterías a escala de servicios públicos en los Estados Unidos | 3.6% | América del Norte, particularmente California, Texas y estados con estándares de cartera de energías renovables | Corto plazo (≤ 2 años) |

| Migración de respaldo estacionario de centros de datos de VRLA a iones de litio en los países nórdicos | 1.1% | Región nórdica (Suecia, Noruega, Finlandia, Dinamarca), adopción temprana en Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Objetivos de GEI de la OMI marítima que impulsan la adopción de iones de litio de grado marino en Europa | 1.4% | Europa (Noruega, Dinamarca, Países Bajos liderando), expandiéndose a rutas costeras de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio de los fabricantes de equipos originales hacia la química LFP para vehículos eléctricos de nivel básico sensibles al costo en India | 2.7% | India, con efectos secundarios en el Sudeste Asiático y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Baterías de Alta Densidad Energética en Plataformas de Vehículos Eléctricos de Largo Alcance

Los fabricantes de automóviles que compiten en el segmento premium ahora especifican paquetes de entre 75 kWh y 120 kWh para garantizar autonomías de conducción de 400 millas o más, un umbral demostrado por prototipos como el Mercedes-Benz EQXX y modelos comerciales como el Lucid Air.[2]Mercedes-Benz Group, "Actualización Tecnológica del Vision EQXX," mercedes-benz.com Un contenido de níquel superior al 90% eleva la densidad energética por encima de 250 Wh/kg, pero también aumenta el riesgo de fuga térmica, orientando la inversión paralela hacia electrolitos de estado sólido y separadores cerámicos. La seguridad del suministro se está tensando: los fabricantes de equipos originales están cerrando acuerdos de suministro plurianuales directamente con los productores de celdas, evitando a los proveedores tradicionales de nivel 1 para alinear las hojas de ruta de química con los ciclos de modelos 2028-2030. Como resultado, el mercado de baterías de iones de litio experimenta una mayor integración vertical que redistribuye el poder de negociación hacia arriba en la cadena. Este movimiento amplifica la intensidad de capital, pero acorta los ciclos de desarrollo, comprimiendo la ventana para que los participantes más pequeños puedan ponerse al día.

Política Industrial de China "Fabricado en China 2025" que Acelera la Construcción de Gigafábricas Domésticas de Iones de Litio

Pekín tiene como objetivo 1.200 GWh de capacidad doméstica para 2030 bajo "Fabricado en China 2025", y los incentivos provinciales que van desde concesiones de terrenos hasta electricidad a tarifas reducidas sustentan estructuras de costos que los rivales extranjeros tienen dificultades para igualar.[3]Relaciones con Inversores de CATL, "Libro Blanco de Celda a Paquete Qilin 3.0," catl.com Solo CATL puso en servicio 70 GWh en Luoyuan y Luoyang entre 2025 y 2026, mientras que BYD añadió 25 GWh de producción de LFP en Shenzhen. Las cláusulas de transferencia tecnológica obligatoria de la política permiten a las empresas locales absorber el conocimiento de NCA y ánodos de silicio de sus socios coreanos y japoneses, ampliando la profundidad competitiva. Las inversiones simultáneas en Indonesia y Tailandia extienden el ecosistema de China al exterior para asegurar el suministro de laterita de níquel y anticiparse a posibles barreras comerciales.

Rápido Despliegue de Adquisiciones de Almacenamiento de Energía en Baterías a Escala de Servicios Públicos en los Estados Unidos

El Crédito Fiscal a la Inversión del 30% de la Ley de Reducción de la Inflación para almacenamiento independiente desbloqueó 96 GW de proyectos en construcción a finales de 2025, con California y Texas representando el 60% de ese flujo de proyectos.[4]Administración de Información Energética de EE. UU., "Almacenamiento de Baterías en los Estados Unidos: Proyectos y Perspectivas," eia.gov Las configuraciones de solar más almacenamiento ubicadas conjuntamente califican para el mismo crédito, mejorando las tasas internas de retorno de los proyectos hasta en 300 puntos básicos. La Orden 841 de la Comisión Federal Reguladora de Energía mejora aún más la acumulación de ingresos, permitiendo que las baterías vendan capacidad, energía y servicios auxiliares en los mercados mayoristas. El riesgo de financiamiento se ha reducido desde que la Oficina de Programas de Préstamos del Departamento de Energía extendió USD 3.700 millones en garantías condicionales a plantas domésticas de celdas y reciclaje.

Migración de Respaldo Estacionario de Centros de Datos de VRLA a Iones de Litio en los Países Nórdicos

Los operadores de hiperescala en Suecia, Noruega y Finlandia están reemplazando sus flotas de sistemas de alimentación ininterrumpida de plomo-ácido por sistemas de iones de litio que reducen a la mitad la huella y triplican la vida útil del servicio, permitiendo la participación en los mercados de contención de frecuencia. La química de fosfato de hierro y litio domina estas renovaciones, ofreciendo una eficiencia de ciclo completo del 95% y menores cargas térmicas que ayudan a los sitios a lograr una efectividad de uso de energía por debajo de 1,3. Operadores como Equinix y Digital Realty ya han obtenido ingresos comerciales por respuesta de frecuencia en Estocolmo y Helsinki que compensan el 10% de los costos anuales de los sistemas de alimentación ininterrumpida. Las redes nacionales con alta penetración de energía hidráulica y eólica se benefician del recurso de equilibrio adicional, creando un impulsor de demanda simbiótico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de suministro de ánodos de grafito debido a las restricciones medioambientales chinas | -2.8% | Global, con impacto agudo en los productores de celdas no chinos que carecen de fuentes de ánodos diversificadas | Corto plazo (≤ 2 años) |

| Inflación en el costo de aditivos electrolíticos de alto voltaje tras el conflicto en Ucrania | -1.6% | Europa y América del Norte, donde las cadenas de suministro de compuestos de flúor fueron interrumpidas | Mediano plazo (2-4 años) |

| Barreras comerciales entre EE. UU. y la UE sobre minerales críticos que socavan las cadenas de suministro transatlánticas | -2.1% | América del Norte y Europa, afectando particularmente a las celdas destinadas a vehículos eléctricos conformes con la Ley de Reducción de la Inflación | Largo plazo (≥ 4 años) |

| Retraso en la infraestructura de reciclaje que demora los flujos circulares de materiales en Oceanía | -0.9% | Australia y Nueva Zelanda, con efectos secundarios en las cadenas de suministro asiáticas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Suministro de Ánodos de Grafito Debido a las Restricciones Medioambientales Chinas

China controla el 65% del grafito natural extraído y el 95% del procesamiento esférico, y las inspecciones medioambientales que cerraron el 30% de la capacidad de Mongolia Interior y Heilongjiang durante 2024 tensaron el suministro mundial. Las normas revisadas de aguas residuales y partículas elevaron los costos de procesamiento hasta USD 1.200 por tonelada, mientras que las licencias de exportación de diciembre de 2023 favorecen a los fabricantes de celdas domésticos. Proyectos no chinos como Vidalia de Syrah y las líneas de Quebec de Nouveau Monde cubrirán menos del 5% de la demanda de 2030. Los ánodos de mezcla de silicio reducen las necesidades de grafito, pero siguen siendo incipientes.

Inflación en el Costo de Aditivos Electrolíticos de Alto Voltaje tras el Conflicto en Ucrania

Los insumos fluorados, que antes se obtenían de Rusia y Ucrania, sustentaban el 40% de la capacidad europea de LiPF6, y las interrupciones desde 2022 elevaron los precios de USD 12.000 a USD 38.000 por tonelada a mediados de 2024. Las expansiones chinas en Jiangsu y Zhejiang han añadido 25.000 toneladas por año, pero las asignaciones de exportación priorizan las necesidades domésticas, dejando expuestos a los fabricantes europeos. La planta de LiPF6 de 5.000 toneladas por año de BASF en Alemania, puesta en servicio a finales de 2025, ofrece alivio localizado, pero a un costo un 20% superior en relación con los competidores chinos. Los elevados costos de aditivos comprimen los márgenes o retrasan el lanzamiento de paquetes NMC de alto voltaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El LFP Orientado al Costo Gana Terreno

El fosfato de hierro y litio representó el 50% de los envíos de celdas en 2025, superando a las químicas ricas en níquel gracias a una ventaja de USD 47 por kWh que protege a los fabricantes de las fluctuaciones del carbonato de litio. Se proyecta que el tamaño del mercado de baterías de iones de litio para celdas LFP se expanda a un 23,5% hasta 2031, ya que los vehículos eléctricos de nivel básico en China, India y el Sudeste Asiático favorecen su estabilidad térmica. Los fabricantes de automóviles están ampliando sus menús de química: Tesla reintrodujo el LFP en los modelos de autonomía estándar en EE. UU., mientras que General Motors añadió módulos LFP a las variantes comerciales de su plataforma Ultium. Al mismo tiempo, el Qilin 3.0 de celda a paquete de CATL eleva la densidad energética del LFP a 255 Wh/kg, reduciendo la brecha con el NMC y atrayendo a vehículos de gama media que anteriormente insistían en químicas ricas en níquel.

El NMC sigue siendo indispensable en plataformas de lujo y largo alcance que apuntan a más de 250 Wh/kg, pero su participación cayó al 44,5% en 2025. Los prototipos de NCA y estado sólido impulsan aún más la densidad, aunque las restricciones de costo y cobalto frenan su adopción generalizada. El óxido de cobalto y litio continúa retrocediendo en los teléfonos inteligentes a medida que las capacidades de los dispositivos superan los 5.000 mAh; mientras tanto, el óxido de manganeso y litio y el titanato de litio siguen confinados a herramientas eléctricas y autobuses de alto ciclo. El mercado de baterías de iones de litio mantiene diversidad de cartera, pero el valor se está orientando hacia las químicas que equilibran costo, seguridad y seguridad de suministro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma: Los Diseños sin Módulos Impulsan el Crecimiento de las Celdas de Bolsa

Las celdas cilíndricas mantuvieron una participación del 49,3% en 2025, respaldadas por la 4680 de Tesla y una base heredada de 18650 y 21700 en electrónica. Sin embargo, los formatos de bolsa están previstos para una CAGR del 22,7% hasta 2031, ya que los fabricantes de automóviles adoptan arquitecturas de celda a paquete que integran celdas de laminado de aluminio directamente en el chasis del vehículo. La flexibilidad de las celdas de bolsa mejora la eficiencia volumétrica hasta en un 60% y elimina los módulos intermedios, reduciendo la masa del paquete en un 15%. Por lo tanto, el tamaño del mercado de baterías de iones de litio para celdas de bolsa crece más rápido que cualquier otro factor de forma rival.

Los diseños prismáticos dominan las preferencias de los fabricantes de equipos originales chinos y evolucionan hacia conceptos de celda a carrocería portantes que reducen el peso del vehículo entre un 5% y un 8%. Las estrategias térmicas difieren: las matrices cilíndricas requieren inmersión o canales de refrigerante dedicados, mientras que los apilados de bolsa y prismáticos comparten placas de enfriamiento, reduciendo la resistencia. El sistema P5 de LG Energy Solution elimina el 40% de los componentes del paquete mediante este enfoque. Los rendimientos de fabricación actualmente favorecen las líneas cilíndricas, pero las tendencias sin módulos orientan el capital hacia las herramientas de bolsa y prismáticas grandes durante el horizonte de pronóstico.

Por Capacidad de Potencia: Los Vehículos Comerciales Impulsan la Demanda de Alto Amperaje-Hora

Las celdas de 3.000 a 10.000 mAh representaron el 35,1% de los envíos de 2025, pero las unidades por encima de 60.000 mAh están destinadas a crecer a una CAGR del 27,9% impulsadas por camiones de servicio pesado, barcos y módulos de red eléctrica. El eActros 600 de Daimler Truck emplea celdas prismáticas de 280 Ah en un paquete de 600 kWh, permitiendo autonomías de 500 km con un peso bruto de 40 toneladas. Las celdas de 500 Ah de Corvus Energy sustentan sistemas de ferry de 4 MWh que ya cumplen los umbrales de vida útil de 5.000 ciclos. Por lo tanto, la participación del mercado de baterías de iones de litio del segmento de alta capacidad se ampliará rápidamente durante 2026-2031.

Las celdas de baja capacidad por debajo de 3.000 mAh se orientan hacia químicas de polímero sólido en dispositivos portables, mientras que el rango medio de 10.000 a 60.000 mAh enfrenta la comoditización a medida que los proveedores chinos venden por debajo de USD 0,10 por Wh. Los costos de certificación bajo IEC 62133 y UL 2054 filtran a los aspirantes de pequeña escala, consolidando la participación entre los líderes verticalmente integrados. En respuesta, la celda de 103 Ah de Panasonic para el bZ4X de Toyota muestra cómo los diseños a medida combinan ánodos de silicio-grafito con cátodos ricos en níquel para cumplir los objetivos de resistencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Almacenamiento en Red Reduce la Brecha con la Movilidad

El sector automotriz retuvo el 54,6% de los ingresos de 2025, pero cederá participación incremental al almacenamiento estacionario de energía, que crece un 29,4% anual gracias a la economía del solar más almacenamiento en los Estados Unidos y la reforma de las tarifas de alimentación en Alemania. El mercado de baterías de iones de litio se beneficia directamente de los 10,5 GW de baterías de red operativas en California y los 6,8 GW en construcción de ERCOT, ambos dependientes de sistemas LFP de cuatro horas. El crecimiento de la electrónica de consumo se desacelera a medida que los ciclos de reemplazo de teléfonos inteligentes se alargan, aunque el trabajo remoto sostiene la demanda de portátiles y tabletas.

Los fabricantes de herramientas eléctricas industriales han completado en gran medida su transición de paquetes de Ni-Cd y Ni-MH a iones de litio 21700, mientras que el sector aeroespacial y de defensa sigue siendo un nicho pero lucrativo, con la celda VL 41M de Saft que cumple los estándares de vuelo DO-311 a precios premium. El sector marino, impulsado por los mandatos de la OMI, favorece las químicas LTO y NMC que toleran el uso en entornos de agua salada, diversificando aún más la combinación de ingresos. En conjunto, estas fuerzas reequilibran la exposición de la cartera entre los segmentos de uso final dentro del mercado de baterías de iones de litio.

Análisis Geográfico

Asia-Pacífico representó el 55,7% del valor de 2025 y se prevé que se expanda a un 30,8% hasta 2031, ya que China, India y el Sudeste Asiático se apresuran a localizar el ensamblaje de cátodos, ánodos y celdas. Solo China puso en servicio 150 GWh de nueva capacidad a principios de 2026, manteniendo economías de escala que se extienden por la ASEAN a través de empresas conjuntas en Indonesia y Tailandia. El esquema de incentivos de India destina INR 181 mil millones para plantas de celdas de química avanzada, anclando 50 GWh de líneas LFP prospectivas para 2028 y atrayendo colaboraciones entre Reliance, Panasonic y CATL. Japón y Corea del Sur continúan liderando la investigación en NMC de alto níquel y ánodos de silicio; la asociación de Panasonic con Tesla en Kansas para la celda 4680 subraya esa ventaja.

La participación de América del Norte está aumentando a medida que la Ley de Reducción de la Inflación exige el 50% de componentes de batería locales en 2024, escalando al 100% para 2029. Las inversiones anunciadas por General Motors, Ford y Stellantis totalizan USD 73 mil millones hacia una huella regional de 500 GWh para 2030. Las provincias de Canadá con energía hidroeléctrica atraen plantas de cátodos y precursores de BASF y Northvolt, mientras que México aprovecha las reglas del T-MEC y los menores costos laborales para las líneas de ensamblaje de paquetes en Nuevo León y Jalisco. El mercado de baterías de iones de litio se vuelve así tripolar entre Asia, América del Norte y Europa.

Europa está reformando su cadena de suministro a través del Reglamento de Baterías, que impone declaraciones de huella de carbono desde febrero de 2025 y umbrales mínimos de contenido reciclado para 2031. La planta de Northvolt en Skellefteå funciona con energía hidráulica y eólica renovable, reduciendo la intensidad de carbono por debajo de 10 kg de CO₂/kWh, aunque los sobrecostos de construcción llevaron a una presentación de quiebra bajo el Capítulo 11 en los Estados Unidos en 2025, poniendo de relieve el riesgo de capital. El consorcio ACC de Alemania se retrasa hasta finales de 2026, mientras que Francia, Italia y España compiten por capturar la demanda inminente. América del Sur y Oriente Medio-África son incipientes pero señalan ambición temprana, con el NEOM de Arabia Saudita planeando una planta de 10 GWh con Envision AESC para un inicio en 2028.

Panorama regulatorio

El entorno regulatorio se está endureciendo en torno a la sostenibilidad, la trazabilidad y la seguridad de las celdas y paquetes de iones de litio, con el Reglamento de Baterías de la UE (Reglamento (UE) 2023/1542) que establece el marco más completo en baterías para vehículos eléctricos, industriales y LMT. Los principales anclajes a corto plazo incluyen el objetivo de eficiencia de reciclaje de la UE del 65% para baterías de base de litio a finales de 2025, los objetivos de recuperación de litio del 50% para finales de 2027 y del 80% para finales de 2031, y los requisitos de pasaporte de batería previstos para 2027, que en conjunto empujan a los fabricantes a instrumentar las cadenas de suministro para declaraciones de huella de carbono y de contenido reciclado.

En Estados Unidos, los incentivos y los mecanismos de cumplimiento determinan el momento de la inversión y la calificación de productos, incluida la vía de contenido local de la Ley de Reducción de la Inflación (Inflation Reduction Act), que vincula la asequibilidad de los vehículos eléctricos aguas abajo con las cadenas de suministro nacionales y de socios, así como los programas del DOE que reducen el riesgo de la ampliación de la fabricación a escala. El rigor en materia de seguridad y permisos también está aumentando para los despliegues estacionarios, con medidas emergentes a nivel estatal como la SB-283 de California (2025-2026), que exige la consulta previa con las autoridades locales de bomberos y las inspecciones de seguridad contra incendios posteriores a la instalación para los sistemas de almacenamiento de energía. Esto refuerza la demanda de diseños certificados, BMS validados y prácticas estandarizadas de mitigación de incendios a nivel de proyecto.

Panorama Competitivo

El mercado de baterías de iones de litio muestra una concentración moderada: los cinco principales proveedores, CATL, BYD, LG Energy Solution, Panasonic y Samsung SDI, controlaron aproximadamente el 65% de la capacidad de 2025, mientras que los mandatos regionales fomentan ecosistemas paralelos. La participación del 37% de CATL se refuerza mediante la integración vertical en precursores de cátodos y reciclaje, y mediante la concesión de licencias de su diseño de celda a paquete Qilin 3.0 LFP a Ford y Stellantis a pesar de las restricciones a entidades extranjeras. El modelo cautivo de BYD aísla los márgenes y otorga apalancamiento de precios al suministrar a Toyota y Tesla, mientras que LG Energy Solution y Samsung SDI persiguen empresas conjuntas en los Estados Unidos y Europa para mantenerse conformes con la Ley de Reducción de la Inflación.

La actividad de patentes en mezclas de ánodos de silicio y recubrimiento de electrodos en seco apunta al próximo campo de batalla. El proceso en seco derivado de Maxwell de Tesla reduce a la mitad el uso de solventes y disminuye la energía de fabricación en un 50%, pero los rendimientos por debajo del 80% retrasaron el aumento de producción de la 4680 en Austin y Berlín. Empresas emergentes como QuantumScape y Solid Power permanecen en fases precomerciales, aunque el objetivo de Toyota para 2027 de volúmenes de estado sólido con electrolito de sulfuro acelera los plazos de investigación y desarrollo de los actores establecidos. Los actores de nicho, incluidos Microvast y A123 Systems, ganan contratos en flotas de servicio pesado donde la carga a 6C y la larga vida útil superan a la densidad energética, pero los obstáculos de certificación bajo UN 38.3 y UL 2580 limitan el ritmo de entrada de nuevos participantes en el mercado.

La fragmentación regional crece a medida que los gobiernos vinculan los subsidios al consumidor al contenido local: el "Fabricado en China 2025" de China sustenta la dominancia de Asia Oriental, la Ley de Reducción de la Inflación impulsa las construcciones en América del Norte, y el Reglamento de Baterías de la UE orienta las cadenas de valor europeas hacia celdas de bajo carbono. Las fluctuaciones cambiarias y la volatilidad de los costos de insumos amplifican la necesidad de un suministro diversificado de cátodos, ánodos y electrolitos, lo que lleva a los productores a adoptar carteras de múltiples químicas. Como resultado, el poder de negociación se desplaza repetidamente a lo largo de la cadena, manteniendo alta la presión sobre los precios a pesar de la sólida demanda agregada.

Líderes de la Industria de Baterías de Iones de Litio

Contemporary Amperex Technology Co., Ltd. (CATL)

BYD Company Limited

LG Energy Solution Ltd.

Panasonic Holdings Corp.

SK On Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La localización impulsada por políticas y la contratación a escala están creando espacio en las celdas, los componentes y los sistemas de integración aguas abajo. En India, la cartera de políticas es ahora visible en propuestas aprobadas que totalizan 84.515 crore de rupias (marzo de 2026) para la fabricación nacional de celdas y componentes de iones de litio, lo que respalda a nuevos participantes y a la capacidad de componentes de nivel 2 y nivel 3 más allá del ensamblaje de celdas. Por otro lado, la Estrategia de Baterías del Reino Unido establece un ancla de fabricación identificada de más de 100 GWh de capacidad nacional para 2030, reforzando las oportunidades para proveedores de equipos, plantas de precursores y cátodos, e integradores de paquetes alineados con los requisitos de abastecimiento local.

El almacenamiento estacionario está ampliando el mercado direccionable de iones de litio más allá de la movilidad. China estableció un objetivo nacional de capacidad instalada de nuevo almacenamiento de energía de más de 180 GW para 2027, respaldado por grandes planes de inversión, mientras que los mecanismos de política de EE. UU. (como la elegibilidad del almacenamiento independiente bajo incentivos federales) sostienen carteras de proyectos plurianuales. La demanda impulsada por el cumplimiento también se está desarrollando en torno a la circularidad y la infraestructura de datos, con el cronograma del pasaporte de batería de la UE (2027) y los objetivos de recuperación que respaldan empresas conjuntas de reciclaje, procesamiento de masa negra y sistemas de trazabilidad digital que pueden documentar la procedencia de los materiales y las declaraciones de contenido reciclado en baterías de vehículos eléctricos e industriales.

Desarrollos recientes del sector

- Junio de 2026: CATL presentó el Sistema de Almacenamiento de Energía de Sodio TENER, posicionado para despliegues a escala de red, y esbozó una vía hacia envíos acumulados que alcanzarán 1 GWh a finales de 2026. La expansión de las carteras de almacenamiento de gran formato junto con el ion de litio aumenta la presión competitiva sobre los precios del sistema y los cronogramas de entrega para proyectos a escala de servicios públicos.

- Mayo de 2026: LG Energy Solution Vertech firmó un acuerdo de suministro con DTE Energy para desarrollar soluciones de almacenamiento de energía en baterías utilizando baterías fabricadas en Michigan. El acuerdo refuerza las estrategias de localización de EE. UU. para el almacenamiento estacionario y vincula el suministro de celdas con la ejecución de proyectos del lado de los servicios públicos en un centro de demanda clave de América del Norte.

- Junio de 2024: Stellantis y CATL anunciaron una inversión de hasta 4.100 millones de USD en una empresa conjunta para una planta de baterías LFP a gran escala en España. El proyecto respalda la capacidad europea de LFP y ayuda a alinear la cadena de suministro regional con los requisitos de sostenibilidad y trazabilidad de la UE.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el valor de las celdas recargables de iones de litio de nueva fabricación y los paquetes de baterías integrados que se venden para usos finales como vehículos, almacenamiento estacionario de energía, electrónica y equipos industriales, en toda la demanda global.

Exclusiones de alcance: excluimos las baterías de plomo-ácido y de níquel-hidruro metálico, los prototipos de estado sólido en fase de laboratorio, los ingresos por reciclaje de baterías y la actividad de comercio de metales para baterías.

Descripción general de la segmentación

- Por Tipo de Producto

- Óxido de Cobalto y Litio (LCO)

- Fosfato de Hierro y Litio (LFP)

- Níquel Manganeso Cobalto de Litio (NMC)

- Níquel Cobalto Aluminio de Litio (NCA)

- Óxido de Manganeso y Litio (LMO)

- Titanato de Litio (LTO)

- Por Factor de Forma

- Cilíndrico

- Prismático

- Bolsa

- Por Capacidad de Potencia

- 0 a 3.000 mAh

- 3.000 a 10.000 mAh

- 10.000 a 60.000 mAh

- Por encima de 60.000 mAh

- Por Industria de Uso Final

- Automotriz (VE, VEH, VEHP)

- Electrónica de Consumo

- Industrial y Herramientas Eléctricas

- Almacenamiento Estacionario de Energía

- Aeroespacial y Defensa

- Marino

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una base de hechos limpia sobre la oferta y la demanda de baterías, y luego alineándola exclusivamente con los iones de litio. Fuentes públicas como la Agencia Internacional de Energía, el Servicio Geológico de los Estados Unidos, las estadísticas comerciales de UN Comtrade y las agencias estadísticas nacionales nos ayudan a seguir la adopción de vehículos eléctricos, los despliegues de almacenamiento y la disponibilidad de materiales aguas arriba. También utilizamos recursos como revistas revisadas por pares y bases de datos de patentes para comprender los cambios de química y las tendencias de formato que afectan a los precios de venta promedio.

Del lado de las empresas, se utilizan presentaciones regulatorias, informes anuales, presentaciones a inversores y coberturas de prensa reputadas para mapear las adiciones de capacidad, el momento de puesta en marcha de plantas y los hitos tecnológicos. Para elementos difíciles de recopilar, como la direccionalidad de los envíos y los volúmenes de licitaciones, utilizamos selectivamente bases de datos de pago centradas en envíos de importación y exportación, contratos y licitaciones, y finanzas e inteligencia empresarial. Las fuentes aquí enumeradas son ilustrativas, y se revisaron muchas otras referencias públicas para cubrir vacíos y validar supuestos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el modelo documental y cerrar los vacíos que los datos públicos no explican bien, incluidos los pasos de precios a corto plazo, los cambios de mezcla por química y el ritmo de utilización de la capacidad. Hablamos con una combinación de proveedores de celdas y paquetes, participantes del ecosistema de materiales, equipos de OEM e integradores, y expertos del lado del canal, con cobertura en APAC, EMEA y las Américas para que las ramplas regionales no se generalicen en exceso.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 12% | APAC: 47% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 42% | EMEA: 33% |

| Actores más pequeños: 15% | Gerentes: 46% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo, en el que la producción y las ventas de vehículos eléctricos, las adiciones de almacenamiento en red y los indicadores de demanda de electrónica se traducen en un conjunto de demanda de iones de litio, que luego se convierte en valor utilizando una lógica de precios a nivel de región y aplicación. Para mantener la cifra realista, se utilizan selectivamente aproximaciones de abajo hacia arriba como comprobaciones cruzadas, como consolidaciones muestreadas de capacidad de proveedores, verificaciones de canal sobre los diferenciales de precios entre paquetes y celdas, y una simple comprobación de coherencia de ASP x volumen para aplicaciones de alto volumen.

Las entradas clave del modelo incluyen la penetración de vehículos eléctricos por región, las instalaciones de almacenamiento estacionario, los precios de celdas y paquetes por química (como las familias LFP frente a NMC), la capacidad anunciada y los cronogramas de puesta en marcha, y la mezcla por factor de forma (cilíndrico, prismático y bolsa). Cuando falta un dato de abajo hacia arriba para un país o uso final, lo completamos utilizando flujos comerciales, rangos de utilización y supuestos de mezcla validados por expertos, y luego se revisa el impacto antes de bloquear los totales.

La previsión se realiza mediante análisis de escenarios respaldado por regresión multivariante sobre los principales impulsores de la demanda, ya que la adopción y los precios pueden moverse juntos, pero no siempre en línea recta. La trayectoria de previsión final se ajusta solo después de que la retroalimentación de expertos confirme que los volúmenes implícitos y los pasos de precios coinciden con lo que es factible en los ciclos de contratación y los cronogramas de puesta en marcha de fábricas.

Validación de datos y ciclo de actualización

Los resultados se verifican con señales independientes para que el modelo no se desvíe, incluidos los comentarios publicados sobre el despliegue de baterías, las tendencias de comercio y producción, y los kWh implícitos por vehículo y unidad de almacenamiento. Si una región muestra un salto inusual, se vuelven a probar los factores impulsores y se vuelve a contactar a los encuestados primarios para confirmar si se trata de un cambio real o de un error de entrada.

Se sigue una revisión de varios pasos antes de la aprobación final, en la que otro analista vuelve a comprobar los supuestos, los cálculos y los totales finales, y luego se alinean con la narrativa. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales como retrasos importantes en la capacidad, reajustes bruscos de precios vinculados a las materias primas o cambios repentinos de política. Antes de la entrega, se realiza una nueva revisión para que los clientes reciban la visión más actual que pueda respaldarse con el rastro de evidencia.

Tamaño del mercado de baterías de iones de litio de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las baterías de iones de litio a menudo no coinciden porque el alcance subyacente y los pasos de conversión no son los mismos. Las diferencias suelen provenir de lo que se cuenta como mercado (solo celdas frente a celdas más paquetes), qué aplicaciones se enfatizan y cómo se convierte el precio de señales a nivel de kWh en valores en USD.

La principal brecha proviene de si el valor de la integración de paquetes y las químicas no basadas en litio se mezclan en el total, donde Mordor Intelligence solo cuenta las celdas y paquetes de iones de litio de nueva fabricación vendidos para usos finales definidos y excluye el reciclaje y el comercio de metales para baterías, lo que puede inflar algunas cifras publicadas. El momento también importa porque los precios pueden cambiar rápidamente, y algunas fuentes utilizan una declaración de valor amplia para 2025, mientras que otras se anclan a una ventana de precios diferente o aplican casos de adopción agresivos frente a conservadores sin volver a validar los volúmenes de kWh implícitos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 113,61 mil millones de USD (2025) | |

| Comentario de la Agencia de Energía A | 150,00 mil millones de USD (2025) | Utiliza una declaración de valor de alto nivel que puede reflejar una actividad más amplia del mercado de baterías y efectos de temporalidad de precios, con menos transparencia sobre si la cifra es a nivel de paquete, a nivel de celda o mezclada entre aplicaciones. |

| Editorial del Sector B | 88,60 mil millones de USD (2025) | A menudo parte de una captura de demanda más estrecha y de una línea base de precios diferente para 2025, lo que puede subestimar el valor cuando los despliegues de vehículos eléctricos y almacenamiento de rápido crecimiento se valoran utilizando pasos de ASP conservadores. |

La comparación muestra que la disparidad se crea principalmente por las decisiones de alcance y por la forma en que los kWh se traducen en USD utilizando la mezcla de química y aplicación. Al mantener los pasos rastreables hasta los indicadores de demanda, los supuestos de mezcla y las trayectorias de precios verificadas, el total final sigue siendo más fácil de reproducir y auditar cuando surgen nuevas señales de capacidad y precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baterías de iones de litio en 2026?

Se sitúa en USD 136,28 mil millones y está previsto que alcance USD 366,82 mil millones para 2031, reflejando una CAGR del 21,9%.

¿Qué química lidera los envíos globales de celdas actualmente?

El fosfato de hierro y litio capturó aproximadamente el 50% de los envíos de 2025 gracias a una ventaja de costo de USD 47 por kWh.

¿Qué segmento crece más rápido por aplicación?

El almacenamiento estacionario de energía avanza a una CAGR del 29,4% a medida que las empresas de servicios públicos adquieren sistemas de baterías de cuatro horas.

¿Qué región contribuye más a la capacidad de fabricación?

Asia-Pacífico representó el 55,7% del valor de 2025 y continúa expandiéndose rápidamente bajo las políticas industriales de China.

¿Cómo afectará la política de EE. UU. a las cadenas de suministro futuras?

La Ley de Reducción de la Inflación vincula los créditos fiscales al consumidor al contenido local de componentes y minerales, impulsando una construcción de capacidad de 500 GWh en América del Norte para 2030.

Última actualización de la página el: