Tamaño y Participación del Mercado de Envases Plásticos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 73.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 95.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Plásticos en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de envases plásticos en Europa crezca de USD 70.000 millones en 2025 a USD 73.730 millones en 2026, y se prevé que alcance USD 95.560 millones en 2031 a una CAGR del 5,33% durante 2026-2031. Esta trayectoria pone de relieve la capacidad del sector para resistir los nuevos costes regulatorios, las perturbaciones en los precios de la energía y la volatilidad de la cadena de suministro, al tiempo que aprovecha las oportunidades derivadas de la expansión del comercio electrónico, el aumento de la capacidad de reciclaje y la demanda estable de alimentos. Los mayores mandatos de la UE sobre contenido reciclado benefician ahora a las empresas que pueden obtener rPET de alta calidad a escala, otorgando a los actores integrados verticalmente una ventaja en costes. El crecimiento en el volumen de paquetes del comercio electrónico ha incrementado la demanda de formatos de envase ligeros y protectores que equilibran la reducción de materiales con la seguridad del producto. La rápida inversión en sistemas de clasificación habilitados por IA está reduciendo la brecha entre el suministro de materiales reciclados y los objetivos de los propietarios de marcas, mientras que los polímeros de base biológica atraen capital a medida que los grupos de bienes de consumo masivo persiguen envases libres de combustibles fósiles. Al mismo tiempo, los precios volátiles de las resinas vírgenes y los diferentes regímenes fiscales nacionales obligan a los fabricantes a revisar rápidamente sus estrategias de precios o arriesgarse a una erosión de márgenes.

Conclusiones Clave del Informe

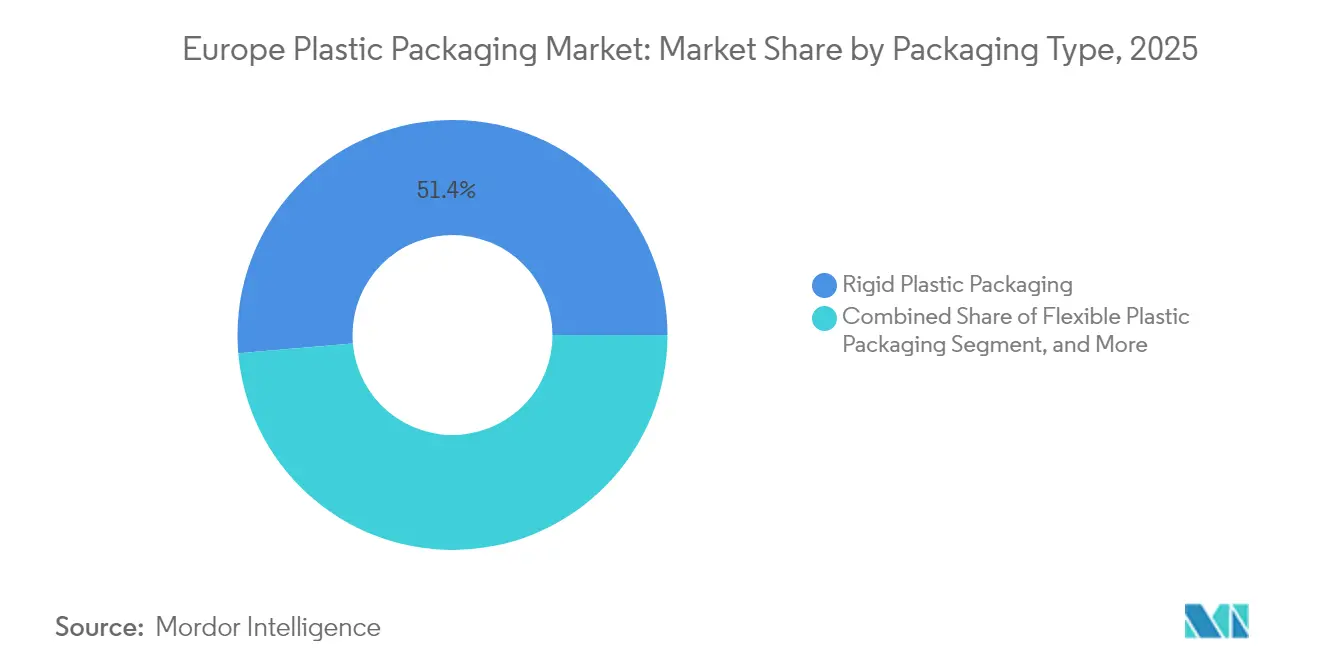

- Por tipo de envase, el segmento de envases plásticos rígidos representó el 51,35% de la participación del mercado de envases plásticos en Europa en 2025.

- Por material, se espera que el mercado de envases plásticos en Europa para bioplásticos y plásticos de base biológica avance a una CAGR del 10,95% entre 2026-2031.

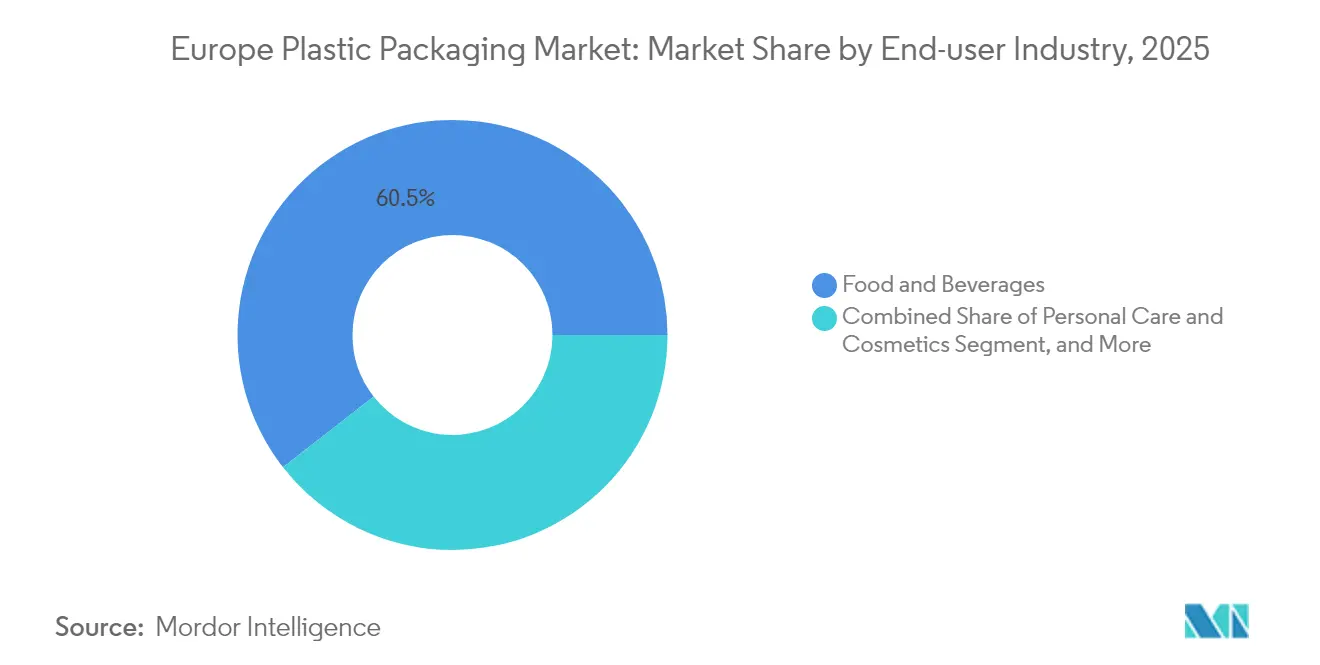

- Por industria de usuario final, el segmento de alimentos y bebidas representó el 60,55% del tamaño del mercado de envases plásticos en Europa en 2025.

- Por geografía, Alemania mantuvo el 23,75% de la participación del mercado de envases plásticos europeo en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Plásticos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de contenido reciclado de la UE | +1.2% | Toda la UE, con mayor intensidad en Alemania, Países Bajos y Bélgica | Mediano plazo (2-4 años) |

| Demanda de formatos ligeros por el comercio electrónico | +0.8% | Centrado en Europa Occidental | Corto plazo (≤ 2 años) |

| Capacidad de rPET apto para contacto con alimentos en la región DACH | +0.6% | Alemania, Austria, Suiza | Mediano plazo (2-4 años) |

| Transición de los bienes de consumo masivo hacia bolsas monomateria | +0.4% | Adopción temprana en los países nórdicos | Largo plazo (≥ 4 años) |

| Clasificación de alto rendimiento habilitada por IA | +0.3% | Alemania, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Demanda de cadena de frío farmacéutica para PET rígido de alta barrera | +0.2% | Principales centros farmacéuticos de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de la UE en Materia de Residuos de Envases Aceleran los Mandatos de Contenido Reciclado

El Reglamento de Envases y Residuos de Envases (REEE), en vigor desde el 11 de febrero de 2025, establece un umbral de contenido reciclado del 30% en envases de PET para alimentos para 2030, fijando normas de cumplimiento uniformes que favorecen a los recicladores a gran escala. [1]Personal de PackagingLaw.com, "El Nuevo Reglamento de Envases y Residuos de Envases de la UE — Aspectos Destacados y Desafíos por Delante," packaginglaw.comLas tarifas de Responsabilidad Extendida del Productor (REP) ecomoduladas orientan ahora las decisiones de selección de materiales hacia diseños fácilmente reciclables, lo que lleva a empresas como ALPLA a aumentar la producción polaca de rPET apto para contacto con alimentos de 30.000 toneladas por año a 54.000 toneladas por año. La eliminación de los PFAS en las capas de contacto con alimentos profundiza la necesidad de tecnologías de barrera alternativas, al tiempo que refuerza la ventaja competitiva de las empresas con capacidad de rPET certificada.

Auge del Comercio Electrónico Impulsa los Formatos Protectores Ligeros

Un aumento estructural en las compras en línea ha incrementado los volúmenes de paquetes e intensificado la presión para reducir el peso del envase por envío. Los propietarios de marcas están adoptando amortiguadores monomateria que reducen el uso de material en un 25% y, al mismo tiempo, protegen los productos en redes de distribución de alta velocidad. [2]Equipo Editorial de Packaging Europe, "Bolsa de Monopolipropileno Reciclable Presentada por Capri-Sun," packagingeurope.comLas normas del REEE que favorecen la reducción en origen se complementan con los incentivos de los servicios de mensajería para reducir el peso dimensional, amplificando la demanda de películas de bajo calibre y sobres reciclables producidos por convertidores de envases flexibles.

Expansión de la Capacidad de rPET Apto para Contacto con Alimentos en la Región DACH

Los productores en Alemania, Austria y Suiza están añadiendo circuitos de reciclaje de PET de bandeja a bandeja para asegurar resina apta para contacto con alimentos y mitigar el riesgo de importación. La unidad Cirrec de Faerch procesa ahora el equivalente a 1.200 millones de bandejas de PET por año, lo que contribuye a cerrar la brecha de 3,5 millones de toneladas de rPET en Europa. [3]Reporteros de Plasticker, "Revisión de la Producción de Plásticos Alemana 2024," plasticker.deEl liderazgo de la región DACH en protocolos de ensayo y logística convierte a la región en un referente para los modelos de envases rígidos de economía circular.

Transición de los Bienes de Consumo Masivo hacia Bolsas Monomateria para la Recogida en Acera

Las marcas globales están reemplazando los laminados multicapa con estructuras de polipropileno único que cumplen los criterios de reciclaje en acera sin sacrificar el rendimiento de barrera. La bolsa de PP de Capri-Sun reduce el CO₂ en un 25% y ejemplifica cómo el rediseño más la aceptación del consumidor puede desbloquear la escala para los formatos flexibles monomateria. Los países nórdicos aportan pruebas de la eficacia de la recogida, lo que fomenta una implantación más amplia en la UE.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de resinas vírgenes | -0.9% | Toda la UE, con mayor intensidad en Alemania y Países Bajos | Corto plazo (≤ 2 años) |

| Sobrecarga de costes de cumplimiento del REEE | -0.6% | Toda la UE con diferentes cargas nacionales | Mediano plazo (2-4 años) |

| Escasez de rPET apto para contacto con alimentos | -0.4% | Severa en la región DACH | Mediano plazo (2-4 años) |

| Derechos antidumping sobre importaciones de PET | -0.2% | Europa Central y Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Resinas Vírgenes Vinculados a la Crisis Energética

El gasto energético consume ahora hasta el 70% del coste de producción de algunos convertidores, ya que los precios del gas natural se mantienen más de catorce veces por encima de su media de diez años, lo que provoca reducciones en la producción e insolvencias en 2.068 empresas del sector del envase alemán en febrero de 2025. La disociación entre los precios de las resinas vírgenes y las recicladas complica las coberturas de aprovisionamiento y reduce los márgenes de capital circulante de las pymes.

El Borrador del REEE Genera una Carga de Costes de Cumplimiento

Las normas obligatorias de diseño para el reciclaje, la certificación de reciclabilidad y los nuevos sistemas de seguimiento obligan a las empresas a acelerar los desembolsos en I+D en un momento de escasa liquidez. Los convertidores más pequeños se enfrentan a curvas de aprendizaje pronunciadas en materia de pasaportes digitales de productos y verificación del contenido reciclado, lo que aumenta el riesgo de consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: Liderazgo Consolidado de los Rígidos, Crecimiento Ágil de los Flexibles

Los formatos rígidos representaron el 51,35% de la participación del mercado de envases plásticos europeo en 2025, gracias a su rendimiento contrastado en productos lácteos, farmacéuticos y productos químicos industriales. Se prevé que el tamaño del mercado de envases plásticos europeo para aplicaciones rígidas crezca de forma constante, ya que los contenedores de PET y HDPE de alta barrera cumplen con estrictas normas de vida útil y seguridad. La consolidación, ejemplificada por la adquisición de PACCOR por Faerch, está generando eficiencias de escala y reforzando la infraestructura de reciclaje de bandejas en circuito cerrado. Sin embargo, la repercusión de los costes sigue siendo difícil cuando los picos en el precio de las resinas superan los contratos con los clientes.

Los envases flexibles tienen menor participación pero lideran en dinamismo, avanzando a una CAGR del 5,18% hasta 2031, a medida que el comercio electrónico y el servicio de recogida en tienda dominan la logística minorista. Los sobres ligeros, las bolsas de pie y las películas de PE único ayudan a los expedidores a reducir las emisiones de flete. El tamaño del mercado de envases plásticos europeo para formatos flexibles recibe un impulso adicional de los incentivos del REEE que recompensan la minimización de materiales. El éxito depende de la comercialización de películas monomateria compatibles con la recogida en acera y de asegurar el suministro de reciclados compatibles para satisfacer los compromisos de los propietarios de marcas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Material: El PET Domina pero los Formatos de Base Biológica se Aceleran

El PET mantuvo una participación del 28,65% en 2025 gracias a su versatilidad, transparencia y amplia red de reciclaje de botella a botella. Sin embargo, las primas del rPET, las normas antidumping y la competencia de las importaciones asiáticas erosionan los márgenes, lo que lleva a los convertidores a diversificar sus carteras de resinas. El tamaño del mercado de envases plásticos europeo vinculado al PET podría estabilizarse a menos que el suministro de pellets aptos para contacto con alimentos se amplíe al mismo ritmo que las cuotas del REEE.

Los polímeros de base biológica, incluidos el PLA y el PHA, registran la mayor CAGR del 10,95%, ya que las marcas de bienes de consumo masivo apuntan a la neutralidad de carbono. Las ampliaciones de capacidad de 2,4 millones de toneladas en 2021 a 7,6 millones de toneladas para 2026 ilustran la confianza de los inversores. Aunque tienen un precio más elevado que los materiales convencionales, las resinas de base biológica atraen a los usuarios finales que buscan desvincularse de la volatilidad de los combustibles fósiles. Su compatibilidad de sustitución directa con las líneas existentes acorta los ciclos de adopción, siempre que las etiquetas de compostabilidad se correspondan con la infraestructura local.

Por Industria de Usuario Final: Estabilidad Alimentaria ante la Disrupción del Comercio Electrónico

Las marcas de alimentos y bebidas representaron el 60,55% de la demanda en 2025, apoyándose en cadenas de suministro maduras y en una validación comprobada de la vida útil. El tamaño del mercado de envases plásticos europeo vinculado a los alimentos seguirá avanzando a medida que crezcan las categorías de alimentos refrigerados, comidas preparadas y bebidas funcionales. Sin embargo, los minoristas penalizan ahora el exceso de envases secundarios, lo que empuja a los proveedores hacia películas más delgadas y bandejas con alto contenido reciclado.

En contraste, los volúmenes de paquetes del comercio electrónico crecen a una CAGR del 9,12% hasta 2031, presionando a los convertidores para que ofrezcan formatos enviables y sin fricciones. Los sobres de polietileno y los amortiguadores inflables deben soportar una manipulación brusca y, al mismo tiempo, superar las comprobaciones de reciclabilidad en acera. La atención sanitaria, los cosméticos y los componentes industriales forman subsectores medianos resilientes donde las estrictas especificaciones regulatorias o técnicas preservan el valor, aunque con trayectorias de crecimiento más lentas que el comercio electrónico.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Alemania sigue siendo el pilar del mercado de envases plásticos europeo con una participación del 23,75% en 2025, respaldado por una facturación anual de plásticos de EUR 100.000 millones y 310.000 empleados. Sin embargo, las elevadas tarifas eléctricas y la demanda recesiva de los consumidores limitaron el crecimiento de la producción en 2024 al 3% e impulsaron una caída de los ingresos del 3% hasta EUR 26.700 millones. Para 2025, se prevé una contracción de la producción del 0,5% a medida que los convertidores racionalizan la capacidad y aceleran el aprovisionamiento de energías renovables. A pesar de estos vientos en contra, la densa red de 28 parques químicos y más de 40 clústeres de Alemania sigue atrayendo I+D en tecnologías de barrera y proyectos piloto de clasificación por IA.

Polonia exhibe el crecimiento más rápido con una CAGR del 6,65%, gracias a su base de procesado de alimentos valorada en USD 688.000 millones y un canal de alimentos envasados al por menor previsto que alcanzará USD 50.300 millones para 2028. Inversores extranjeros como Saica Group han entrado mediante adquisiciones que añaden capacidad de ondulado y conversión, lo que refleja confianza en una expansión sostenida de volúmenes. No obstante, la infraestructura de recogida de Polonia está por detrás de sus homólogos occidentales, lo que ha llevado al gobierno a gravar con tasas los envases de comida para llevar de plástico como medida transitoria de gestión de residuos.

En otros lugares, el Reino Unido, Francia, Italia, España y Rusia conforman grupos de demanda considerables pero heterogéneos. Los Países Bajos lideran en objetivos de envases libres de combustibles fósiles, mientras que Bélgica alcanza tasas de reciclaje del 79,2%. Los países nórdicos, aprovechando las innovaciones avanzadas en materiales de base fibrosa y los sistemas de depósito, superan en indicadores de circularidad. En toda Europa, el valor total de los envases está preparado para aumentar de EUR 153.000 millones en 2024 a EUR 186.000 millones para 2029, con directivas de sostenibilidad que catalizan el gasto de capital en adquisición de reciclados, mejoras en revestimientos de barrera y seguimiento digital.

Panorama Competitivo

El mercado europeo de envases plásticos presenta una fragmentación moderada pero tiende hacia la consolidación a medida que los costes de cumplimiento se disparan. La fusión de Amcor con Berry Global mediante intercambio de acciones creará un gigante mundial con el objetivo de obtener USD 650 millones en sinergias anuales y USD 180 millones en I+D combinado, lo que ilustra el imperativo de escala. Las entidades de mayor tamaño están mejor posicionadas para absorber el gasto de las auditorías del REEE, los pasaportes digitales de productos y las transiciones hacia energías renovables.

El liderazgo tecnológico ha emergido como un diferenciador clave. Los primeros adoptantes de sistemas de clasificación impulsados por IA disfrutan de un rendimiento superior y acceso a reciclados de alta calidad que generan primas de los propietarios de marcas. El lanzamiento de TailorTemp por DS Smith demuestra cómo la innovación en envases de base fibrosa con control de temperatura puede abrir canales farmacéuticos de alto margen. Del mismo modo, asociaciones como la de Amcor-NOVA Chemicals en PE reciclado mecánicamente ayudan a asegurar la materia prima y a satisfacer los compromisos de contenido reciclado del 30%.

Al mismo tiempo, los convertidores regionales más pequeños se enfrentan a presión sobre los márgenes derivada de las fluctuaciones en los costes de las resinas y las mejoras de capital intensivo. Muchos están explorando nichos en acabados decorativos, impresión digital de tiradas cortas o dispensación especializada para evitar la competencia directa con los grandes actores integrados. La carrera por asegurar rPET apto para contacto con alimentos sigue siendo intensa; las empresas sin capacidad propia a menudo firman acuerdos de compra a largo plazo o persiguen empresas conjuntas con recicladores para garantizar el suministro.

Líderes de la Industria de Envases Plásticos en Europa

Amcor PLC

Sealed Air Corporation

Mondi Group

ALPLA Werke GmbH

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: DS Smith lanzó el envase reciclable TailorTemp con control de temperatura, que mantiene los productos farmacéuticos fríos durante 36 horas y reduce el CO₂ en un 40%.

- Enero de 2025: Amcor y Berry Global programaron votaciones de accionistas para mediados de 2025 con miras a completar la fusión mediante intercambio de acciones con un objetivo de USD 650 millones en sinergias.

- Enero de 2025: Amcor firmó un Memorando de Entendimiento con NOVA Chemicals para obtener PE reciclado mecánicamente destinado a películas flexibles.

- Noviembre de 2024: DS Smith anunció un aumento de capacidad de EUR 34 millones en Hungría centrado en automatización y sostenibilidad.

Alcance del Informe del Mercado de Envases Plásticos en Europa

Las soluciones de envasado duraderas, ligeras y cómodas han incrementado el uso del plástico como material de envasado en toda la región. Los proveedores de envases plásticos están implementando ahora nuevas formas de operar en la industria del envasado.

El mercado de envases plásticos de Europa está segmentado por tipo (envases plásticos rígidos y envases plásticos flexibles), tipo de material (PE, PP, PVC y PET), industria de usuario final (alimentos, atención sanitaria y farmacéutica, bebidas, cosméticos y cuidado personal) y país (Reino Unido, Alemania, Francia, España, Italia, Polonia, Resto de Europa). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Envases Plásticos Rígidos |

| Envases Plásticos Flexibles |

| Envases Plásticos Industriales y a Granel |

| PET |

| Polietileno (HDPE, LDPE, LLDPE) |

| Polipropileno |

| Poliestireno y EPS |

| PVC |

| Bioplásticos y Plásticos de Base Biológica |

| Plásticos Reciclados (rPET, rHDPE, rPP) |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Atención Sanitaria y Productos Farmacéuticos |

| Productos Químicos para el Hogar e Industriales |

| Comercio Electrónico y Cumplimiento Minorista |

| Componentes Automotrices e Industriales |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Países Bajos |

| Polonia |

| Suecia |

| Noruega |

| Dinamarca |

| Finlandia |

| Bélgica |

| Austria |

| Por Tipo de Envase | Envases Plásticos Rígidos |

| Envases Plásticos Flexibles | |

| Envases Plásticos Industriales y a Granel | |

| Por Tipo de Material | PET |

| Polietileno (HDPE, LDPE, LLDPE) | |

| Polipropileno | |

| Poliestireno y EPS | |

| PVC | |

| Bioplásticos y Plásticos de Base Biológica | |

| Plásticos Reciclados (rPET, rHDPE, rPP) | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Cuidado Personal y Cosméticos | |

| Atención Sanitaria y Productos Farmacéuticos | |

| Productos Químicos para el Hogar e Industriales | |

| Comercio Electrónico y Cumplimiento Minorista | |

| Componentes Automotrices e Industriales | |

| Geografía (Nivel de País) | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Polonia | |

| Suecia | |

| Noruega | |

| Dinamarca | |

| Finlandia | |

| Bélgica | |

| Austria |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de envases plásticos en 2026?

El sector está valorado en USD 73.730 millones en 2026 y se espera que alcance USD 95.560 millones para 2031, creciendo a una CAGR del 5,33%.

¿Qué tipo de envase domina la demanda?

Los formatos rígidos lideran con una participación del 51,35% gracias a su idoneidad para productos lácteos, farmacéuticos y químicos, aunque los formatos flexibles crecen más rápido a una CAGR del 5,18%.

¿Por qué el PET enfrenta desafíos de suministro a pesar de la elevada demanda?

El suministro de rPET apto para contacto con alimentos está por detrás de los objetivos regulatorios, lo que genera primas y fomenta inversiones como la expansión de ALPLA en Polonia para cerrar la brecha.

¿Qué hace de Polonia el mercado de más rápido crecimiento en Europa?

La sólida producción de procesado de alimentos y el aumento de las ventas minoristas de alimentos envasados, combinados con la inversión manufacturera extranjera, impulsan una CAGR del 6,65%.

Última actualización de la página el: