Tamaño y Participación del Mercado Global de Embalaje Plástico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

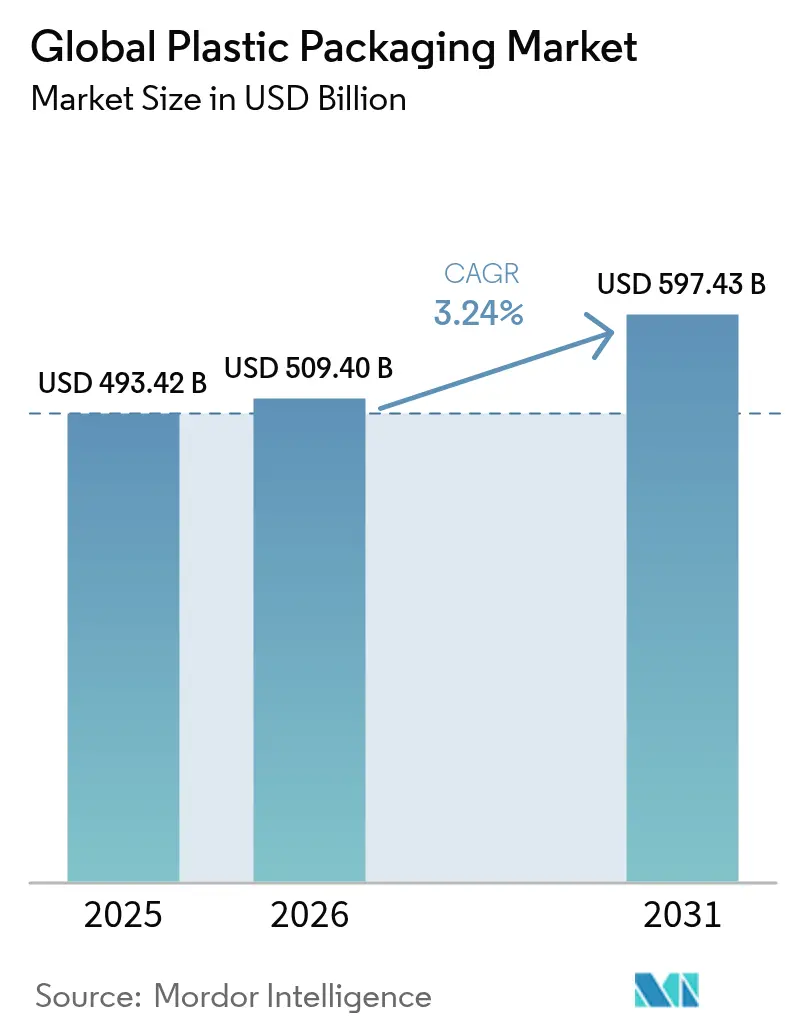

| Tamaño del Mercado (2026) | 509.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 597.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.24% CAGR |

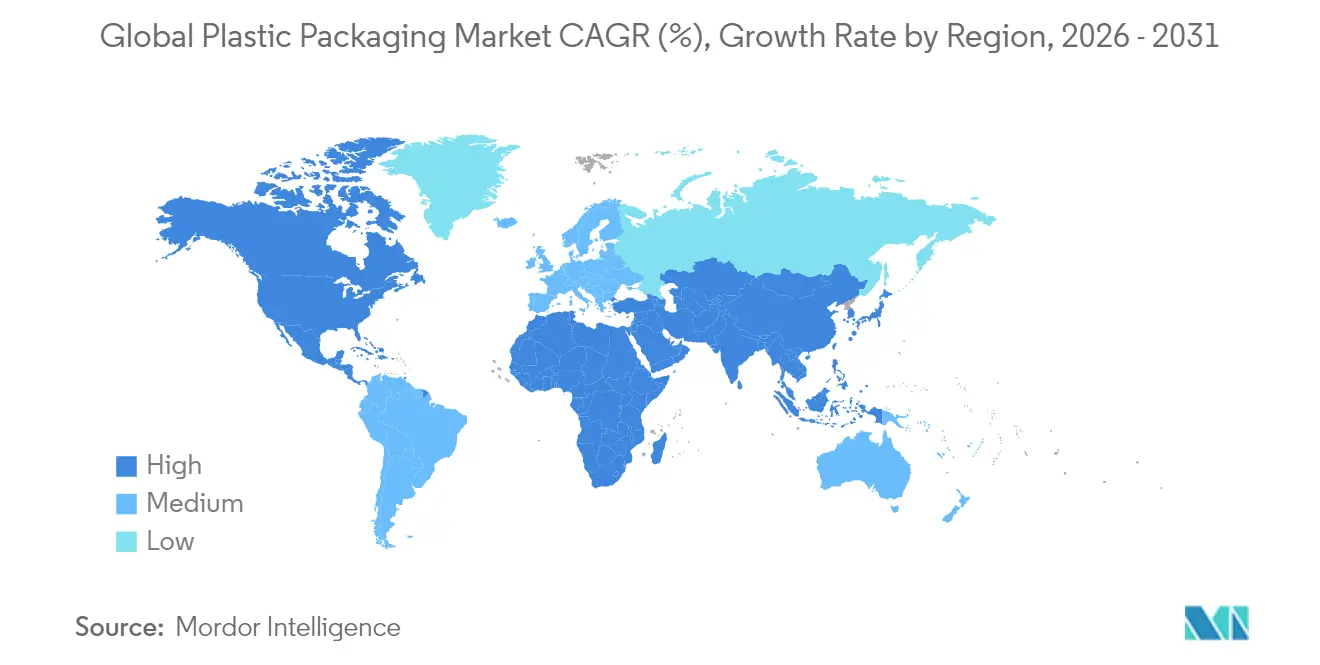

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Embalaje Plástico por Mordor Intelligence

El tamaño del mercado de embalaje plástico en 2026 se estima en USD 509,4 mil millones, creciendo desde el valor de 2025 de USD 493,42 mil millones con proyecciones para 2031 que muestran USD 597,43 mil millones, creciendo a una CAGR del 3,24% durante 2026-2031. La sólida actividad del comercio electrónico, el aumento del consumo de alimentos de conveniencia y las ventajas competitivas en costos frente a sustratos alternativos sustentan una demanda sostenida incluso cuando el escrutinio regulatorio se intensifica. Los actores establecidos capaces de financiar líneas de reciclaje químico, rediseñar envases para las normas de tapas unidas y cumplir con los umbrales de alto contenido reciclado aseguran un aislamiento competitivo, mientras que los convertidores más pequeños enfrentan costos de cumplimiento en escalada. Al mismo tiempo, la inflación logística eleva la propuesta de valor de los formatos flexibles ligeros que reducen los costos de flete, fortaleciendo los contratos con proveedores en los canales de comercio electrónico, alimentación y salud. La consolidación se acelera a medida que la escala se convierte en un requisito previo para financiar I+D avanzada y acuerdos de suministro de ciclo cerrado.

Conclusiones Clave del Informe

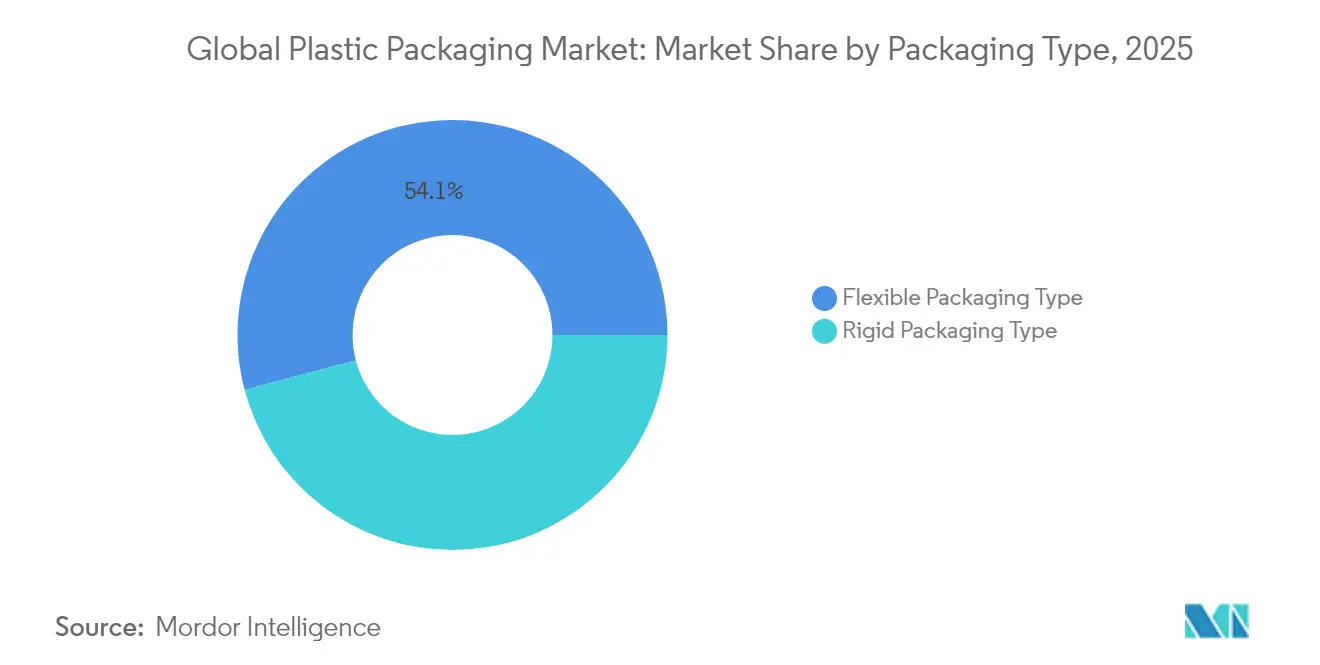

- Por tipo de embalaje, los formatos flexibles lideraron con una participación de ingresos del 54,10% en 2025; el segmento también es el de mayor crecimiento con una CAGR del 4,41% hasta 2031.

- Por material, el polietileno representó el 41,85% de la participación del mercado de embalaje plástico en 2025, pero el polipropileno registra la CAGR proyectada más alta del 5,55% hasta 2031.

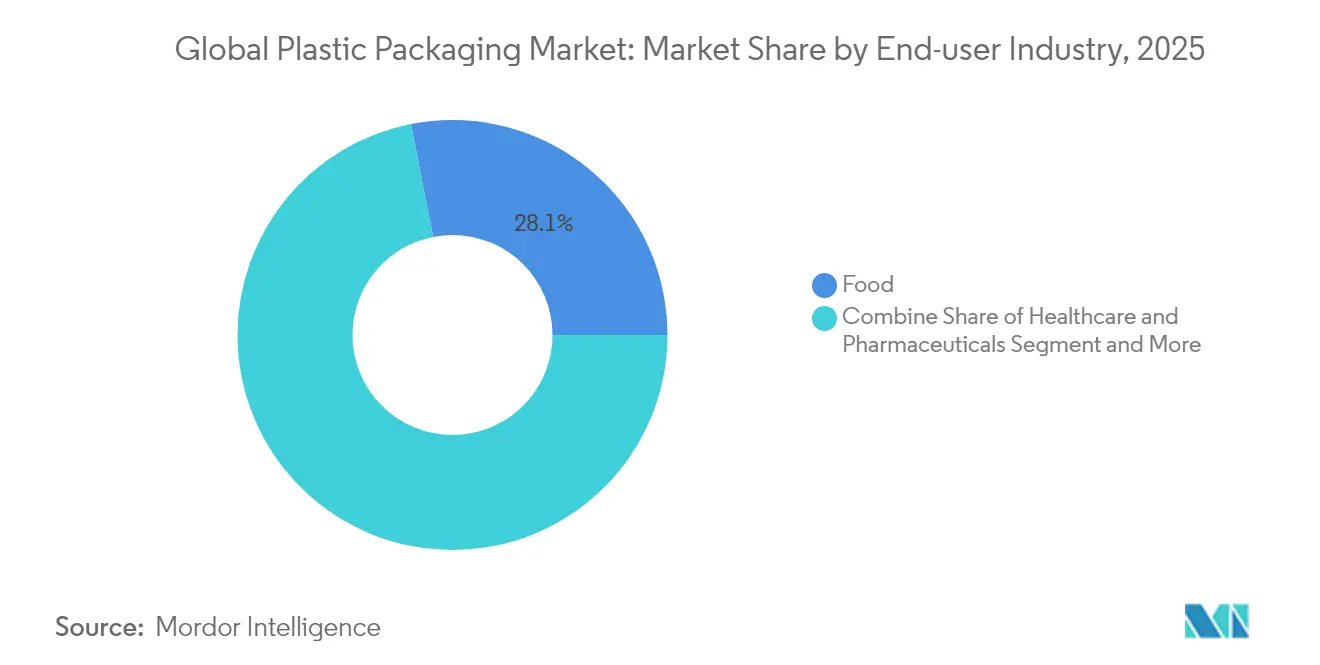

- Por industria de usuario final, la alimentación representó el 28,10% del tamaño del mercado de embalaje plástico en 2025, mientras que se prevé que salud y farmacéuticos se expandan a una CAGR del 6,29% hasta 2031.

- Por canal de distribución, las ventas directas capturaron el 64,70% del tamaño del mercado de embalaje plástico en 2025, mientras que los canales indirectos avanzan a una CAGR del 4,64% hasta 2031.

- Regionalmente, Asia-Pacífico mantuvo el 40,80% de los ingresos globales en 2025 y crece a una CAGR del 6,78%, superando a todas las demás geografías.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Embalaje Plástico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico que demanda envases duraderos para la última milla | +0.8% | Global, más fuerte en APAC y América del Norte | Mediano plazo (2-4 años) |

| Aumento en el consumo de alimentos de conveniencia y bebidas | +0.6% | Global, más fuerte en mercados emergentes | Largo plazo (≥ 4 años) |

| Desempeño competitivo en costos frente a sustratos alternativos | +0.4% | Global, particularmente en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura de reciclaje químico | +0.5% | América del Norte y UE, expandiéndose hacia APAC | Largo plazo (≥ 4 años) |

| Cambio hacia películas monomaterial para el cumplimiento de la REP | +0.3% | Núcleo de la UE, con extensión a mercados desarrollados | Mediano plazo (2-4 años) |

| Norma de tapas unidas de la UE que impulsa el volumen de cierres especiales | +0.2% | UE como mercado primario, adopción en expansión | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico que Demanda Envases Duraderos para la Última Milla

Los modelos de entrega de última milla exponen los paquetes a múltiples eventos de manipulación y a la facturación por peso dimensional, lo que lleva a los propietarios de marcas a preferir películas, bolsas y sobres que reducen el espacio vacío hasta en un 75% en comparación con las alternativas rígidas. El protocolo de embalaje sin frustraciones de Amazon, que ahora cubre más de 300.000 SKU, define las especificaciones de facto de la industria y empuja a los vendedores de pymes hacia soluciones de polietileno y polipropileno conformes. Las líneas de clasificación automatizadas requieren construcciones monomaterial que soporten la detección óptica; los envases de materiales mixtos corren el riesgo de ser rechazados y de costosas reelaboraciones. Una reducción del 15% en el volumen del paquete se traduce en un 12% menos de gasto en flete, compensando con creces la prima de material del 8-10% para películas flexibles de alto rendimiento. Los flexibles con recubrimiento de barrera también amplían la protección a la electrónica y a los productos farmacéuticos sensibles a la temperatura, ampliando los segmentos direccionables más allá de la alimentación.

Aumento en el Consumo de Alimentos de Conveniencia y Bebidas

La urbanización, los hogares más pequeños y las jornadas laborales más largas impulsan la demanda de comidas de porción individual y estables en estantería. El consumo de alimentos procesados entre los consumidores urbanos aumentó un 8,2% interanual en 2024, el incremento más rápido registrado.[1]Departamento de Agricultura de EE. UU., "Perspectivas de Verduras y Legumbres, Abril 2024," usda.govLos flexibles multicapa que combinan barreras de oxígeno y humedad más compatibilidad con microondas superan a las opciones a base de papel en vida útil y seguridad. Los innovadores en bebidas añaden cierres unidos y características a prueba de manipulaciones, absorbiendo EUR 0,02–0,04 adicionales por unidad en costos de fabricación para evitar sanciones regulatorias. [2]ALPLA Group, "Tapas Unidas," alpla.com Los envases de vida útil extendida permiten a las marcas de lácteos y jugos llegar a zonas rurales sin cadenas de frío, consolidando aún más el dominio de los flexibles en los mercados emergentes.

Desempeño Competitivo en Costos Frente a Sustratos Alternativos

Incluso después de la inflación de resinas, los envases plásticos mantienen una ventaja en el costo de materiales del 25-40% sobre los sustitutos a base de papel y pesan entre 3 y 5 veces menos, lo que se traduce en considerables ahorros logísticos. Las superiores propiedades de barrera al oxígeno y la humedad del plástico prolongan la vida útil de los alimentos entre un 40-60%, reduciendo las emisiones de gases de efecto invernadero generadas por el desperdicio. El vidrio incurre en costos de flete entre un 200-300% más altos y pérdidas por rotura, mientras que el metal ofrece una economía favorable principalmente en latas de bebidas donde el reciclaje de ciclo cerrado está bien establecido. Los impuestos al carbono tendrían que superar los USD 100 t/CO₂e para desplazar materialmente la curva de costos a favor del papel, un umbral improbable a corto plazo.

Expansión de la Infraestructura de Reciclaje Químico

LyondellBasell y ExxonMobil comprometieron conjuntamente más de USD 245 millones en plantas de reciclaje avanzado en Alemania y Texas que producirán polímeros de calidad virgen a partir de residuos posconsumo. Estos proyectos abordan los límites del reciclaje mecánico, produciendo materia prima adecuada para aplicaciones de grado alimentario con un 100% de contenido reciclado. Los primeros en moverse negocian suministros de resina preferencial con descuentos del 10-15% frente al material de primera calidad y aseguran contratos de marca a largo plazo. La agrupación cerca de centros petroquímicos reduce los costos logísticos de materia prima, reforzando las ventajas de producción regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones y tasas globales sobre plásticos de un solo uso | –0.7% | Global, con intensidad variable por región | Mediano plazo (2-4 años) |

| Precios volátiles de materias primas petroquímicas | –0.5% | Global, los mercados sensibles al costo son los más expuestos | Corto plazo (≤ 2 años) |

| Propietarios de marcas que se orientan hacia flexibles a base de papel | –0.3% | Mercados desarrollados, enfoque en bienes de consumo | Mediano plazo (2-4 años) |

| Modelos de recarga/reutilización que canibalizan el crecimiento del volumen | –0.2% | Mercados urbanos de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones y Tasas Globales sobre Plásticos de un Solo Uso

Las prohibiciones de bolsas en California, la prohibición de toallitas húmedas en el Reino Unido y las restricciones de EPS en Australia del Sur eliminan categorías enteras de productos prácticamente de la noche a la mañana. La aplicación incluye restricciones a las importaciones y fuertes multas, lo que impulsa reformulaciones de emergencia y desembolsos de inversión de capital. Un trabajo académico sobre las propuestas de prohibición de bolsas en Ghana estima pérdidas semanales de ingresos fiscales de USD 0,34 millones, lo que subraya los efectos secundarios económicos más amplios. Las multinacionales lidian con definiciones divergentes de "un solo uso" en distintas jurisdicciones, lo que complica la armonización global de SKU. A medida que los legisladores amplían el alcance más allá de los artículos desechables obvios, surgen riesgos de volumen adicionales para los formatos de servicio de alimentos y embalaje secundario.

Precios Volátiles de Materias Primas Petroquímicas

Los precios de contrato del polietileno y el polipropileno aumentaron entre 4 y 5 centavos por libra a principios de 2025 en medio de tensiones geopolíticas e interrupciones en refinerías. Los convertidores estadounidenses con contratos de precio fijo absorbieron la erosión de márgenes, mientras que los compradores al contado aplazaron las compras, exacerbando la volatilidad. Los aranceles propuestos del 15% sobre las materias primas de Oriente Medio podrían inflar los costos de resina en EE. UU. entre un 12-20%, impulsando la sustitución por grados reciclados donde la calidad lo permite. Los convertidores más pequeños que carecen de cobertura de riesgos o suministro cautivo de resina enfrentan tensiones en el capital de trabajo, acelerando la consolidación de la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Embalaje: El Dominio del Embalaje Flexible se Acelera

Los formatos flexibles representaron el 54,10% de las ventas de 2025 y se prevé que crezcan a un ritmo anual del 4,41% hasta 2031, expandiendo el mercado de embalaje plástico mucho más rápido que las alternativas rígidas. La inflación del costo del combustible y los aranceles de flete por peso dimensional refuerzan una migración estructural hacia bolsas, sobres y películas de envoltura que reducen los cargos logísticos de salida. Las películas y envolturas ganan mayor tracción a medida que los convertidores despliegan opciones monomaterial que satisfacen los marcos de REP sin comprometer la vida útil. Las botellas, frascos y bandejas rígidas conservan su indispensabilidad donde la estructura o la presencia premium en estantería es primordial, aunque su participación disminuye gradualmente a medida que los cierres resellables, los picos y los formatos de pie erosionan las ventajas históricas de características. Los proveedores integrados que ofrecen ambos formatos aseguran una mayor participación de cartera a medida que los propietarios de marcas racionalizan sus bases de proveedores.

Los subsegmentos de embalaje rígido enfrentan presión sobre los márgenes cuando los picos de resina superan la capacidad de traslado, mientras que los pares flexibles mitigan la exposición a través de un menor gramaje por unidad. Los reemplazos de vidrio y metal siguen siendo de nicho, limitados a bebidas y alimentos enlatados. Los fabricantes de bandejas preservan su relevancia en los canales de servicio de alimentos donde las características aptas para horno o microondas exigen una prima de precio. En general, el doble liderazgo de los flexibles en volumen y crecimiento consolida su papel central en el impulso del mercado de embalaje plástico durante el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Polipropileno Gana Terreno por Rendimiento

Aunque el polietileno mantuvo el 41,85% de la participación del mercado de embalaje plástico en 2025, la superior CAGR del 5,55% del polipropileno lo posiciona como la familia de resinas de mayor avance. La mayor resistencia al calor del PP, la claridad mejorada y la mejor integridad del sellado facilitan soluciones monomaterial que cumplen con los mandatos de reciclabilidad mientras protegen la seguridad alimentaria. El PET protege su posición dominante en bebidas gracias a los circuitos de reciclaje de botella a botella establecidos, aunque las limitaciones del reciclaje mecánico limitan el contenido reciclado sin costosas adiciones de capacidad de reciclaje químico. El PVC, el poliestireno y otros estirénicos retroceden bajo normas ambientales más estrictas y la deselección por parte de los propietarios de marcas, abriendo espacio para nichos de biopolímeros y copolímeros especiales.

La economía del reciclaje químico favorece aún más a las resinas con vías de despolimerización estables; por lo tanto, el PET y el PP atraen mayor inversión de capital, mientras que los proyectos de PS y PVC luchan por superar los obstáculos de inversión. Los proveedores de resinas se diferencian a través de equipos de ingeniería de aplicaciones que guían a los convertidores durante las transiciones de materiales, un servicio muy valorado en medio de los marcos de REP en evolución y las normas de contacto con alimentos de la FDA.

Por Industria de Usuario Final: La Salud Lidera el Crecimiento

La alimentación mantuvo una participación dominante del 28,10% del tamaño del mercado de embalaje plástico en 2025, aunque salud y farmacéuticos dominan los gráficos de crecimiento con una CAGR del 6,29% hasta 2031. El envejecimiento de la población, el aumento de los regímenes de medicamentos para enfermedades crónicas y los requisitos de cadena de frío de la biotecnología elevan la demanda de blísteres, bolsas intravenosas y jeringas precargadas con estrictas especificaciones de esterilidad y barrera. Los ciclos de aprobación regulatoria consolidan los materiales y proveedores establecidos, permitiendo precios premium que compensan la inflación de resinas. El embalaje de bebidas sigue a la alimentación en volumen, pero asegura un aumento de margen a través de cierres especiales y formatos para llevar. Los cosméticos y el cuidado personal se mantienen estables a medida que la premiumización permite el traslado de mayores costos de materiales.

Los usuarios industriales como la electrónica y la automoción representan grupos de valor de nicho donde las propiedades de resistencia electrostática y química justifican mezclas de resinas especializadas. En todos los sectores, la creación de valor se desplaza del volumen al rendimiento técnico, favoreciendo a los proveedores con profundo conocimiento de aplicaciones y soporte en asuntos regulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Ventas Directas Mantienen el Control

Los contratos directos entre productores de resinas o grandes convertidores y propietarios de marcas constituyeron el 64,70% de la facturación de 2025. Los complejos requisitos regulatorios, de barrera y reciclabilidad requieren una estrecha colaboración en el diseño de envases y la selección de resinas, reforzando el compromiso directo. Sin embargo, los distribuidores crecen más rápido a una CAGR del 4,64% al agregar la demanda de los convertidores de pymes y atender a los mercados emergentes donde los fabricantes carecen de presencia local. Las plataformas digitales difuminan las líneas de los canales, permitiendo a los fabricantes llegar a pequeños compradores en línea mientras externalizan el cumplimiento.

Los enfoques omnicanal ganan favor a medida que los proveedores consolidados racionalizan los recursos de ventas tras las fusiones, apoyándose cada vez más en los distribuidores para el alcance geográfico. El servicio técnico sigue siendo el diferenciador de las ventas directas, particularmente para las cuentas críticas en seguridad farmacéutica y alimentaria. Los distribuidores, en respuesta, invierten en centros de desarrollo de aplicaciones para evitar la comoditización.

Análisis Geográfico

Asia-Pacífico controló el 40,80% de los ingresos globales en 2025 y se expande a una CAGR del 6,78%, convirtiéndose en el motor indiscutible del crecimiento del mercado de embalaje plástico. China representa la mayor parte, aunque las normas más estrictas sobre importación de residuos y los compromisos de neutralidad de carbono obligan a los productores locales a invertir en capacidad de reciclaje. India, Vietnam e Indonesia registran ganancias de volumen de dos dígitos a medida que se profundiza la penetración del comercio minorista organizado y el comercio electrónico. La volatilidad cambiaria y la geopolítica llevan a los propietarios de marcas multinacionales a diversificar el abastecimiento hacia las naciones de la ASEAN, reduciendo la dependencia excesiva de cualquier país en particular.

América del Norte muestra una expansión estable de mediados de un solo dígito respaldada por la demanda farmacéutica, la logística de productos frescos y la construcción de centros de reciclaje avanzado. La legislación estatal sobre residuos plásticos añade complejidad, aunque simultáneamente abre oportunidades para los innovadores en materiales reciclados y monomaterial. El próximo marco nacional de REP de Canadá acelera el cambio hacia envases reciclables, fomentando asociaciones transfronterizas.

Europa, epicentro de los mandatos de REP y tapas unidas, experimenta un modesto crecimiento en valor pero ejerce una influencia desproporcionada en los estándares de diseño globales. Los altos costos laborales y energéticos incentivan la automatización de procesos y la reducción de peso de las resinas, mientras que los reguladores impulsan umbrales de contenido reciclado que impulsan las inversiones en reciclaje químico. Los convertidores de Europa del Este atraen proyectos de relocalización a medida que las marcas buscan proximidad regional sin la base de costos de Europa Occidental, impulsando flujos de capital hacia Polonia y Hungría.

América Latina y Oriente Medio y África se quedan atrás en participación, pero registran focos de expansión rápida. Brasil se beneficia de las exportaciones agroalimentarias que requieren embalaje de barrera, mientras que los países del CCG aprovechan la integración petroquímica para exportar resinas a precios competitivos. Los mercados africanos comienzan a legislar prohibiciones de un solo uso, creando un terreno fértil para los productores de flexibles que pueden ofrecer soluciones de alto gramaje bajo y alta barrera a precios asequibles.

Panorama Competitivo

La concentración de la industria aumenta a medida que las economías de escala en I+D y reciclaje elevan las barreras de entrada. La adquisición de Berry Global por parte de Amcor por USD 8,43 mil millones creó el mayor convertidor diversificado del mundo, con el objetivo de lograr USD 650 millones en sinergias anuales mediante la integración de activos de extrusión, laminación e impresión. La entidad combinada canaliza el flujo de caja ampliado hacia la I+D de películas monomaterial y la capacidad global de embalaje para la salud, fortaleciendo el poder de negociación con los proveedores de resinas.

Las carreras tecnológicas se extienden más allá de los convertidores. Los productores de resinas aceleran las inversiones en plantas de pirólisis y despolimerización para asegurar materias primas de ciclo cerrado y fidelizar a los clientes estratégicos. Las solicitudes de patentes para químicas de recubrimiento de barrera y aditivos compatibilizadores crecieron un 40% en 2024, reflejando intensas batallas de propiedad intelectual. Los actores integrados capaces de internalizar tanto las operaciones de resinas como las de conversión capturan margen en múltiples nodos de la cadena de valor, mientras que los convertidores más pequeños sin formulaciones propias enfrentan la comoditización.

Las empresas emergentes de base biológica y los especialistas en reciclaje químico atraen financiación de capital de riesgo, pero se enfrentan a obstáculos de comercialización como la agregación de materias primas y las economías de escala. Surgen modelos de asociación, con grandes convertidores tomando participaciones accionarias en recicladores disruptivos para garantizar la absorción de producción. Los proveedores de equipos como Husky Technologies y Sidel incorporan capacidades de utillaje para tapas unidas en nuevas plataformas de moldes, creando costos de cambio para los convertidores que consideran fabricantes de equipos originales alternativos. En general, la ventaja competitiva gira en torno a la capacidad de proporcionar soluciones integrales que satisfagan los requisitos regulatorios, de sostenibilidad y de rendimiento.

Líderes de la Industria Global de Embalaje Plástico

Mondi plc

Huhtamaki Oyj

Amcor plc

Sealed Air Corporation

Sonoco Products Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Amcor completó su fusión de USD 8,43 mil millones con Berry Global, con el objetivo de lograr USD 650 millones en sinergias anuales.

- Noviembre de 2024: ExxonMobil anunció una expansión de USD 200 millones de la capacidad de reciclaje avanzado en sus instalaciones de Baytown y Beaumont, con el objetivo de alcanzar una producción anual de 1.000 millones de libras para 2027.

- Octubre de 2024: Klöckner Pentaplast introdujo películas de envoltura de flujo de barrera reciclables con un 95% de contenido de material único.

- Octubre de 2024: Accredo Packaging presentó una bolsa de resina 100% de base biológica derivada de la caña de azúcar para aplicaciones alimentarias.

Alcance del Informe del Mercado Global de Embalaje Plástico

El mercado de embalaje plástico está segmentado en embalaje plástico rígido (por tipo de material [polietileno (PE), tereftalato de polietileno (PET), polipropileno (PP), poliestireno (PS) y poliestireno expandido (EPS), cloruro de polivinilo (PVC) y otros tipos de materiales], producto [botellas y frascos, bandejas y contenedores, y otros productos], industria de usuario final [alimentación, bebidas, salud, cosméticos y cuidado personal, y otras industrias de usuario final] y geografía (América del Norte {Material, Industria de Usuario Final, Países [Estados Unidos, Canadá]}, Europa {Material, Industria de Usuario Final, Países [Reino Unido, Alemania, Francia, Italia, España, Resto de Europa]}, Asia-Pacífico {Material, Industria de Usuario Final, Países [China, India, Japón, Australia y Nueva Zelanda, Resto de Asia-Pacífico]}, América Latina {Material, Industria de Usuario Final, Países [Brasil, Argentina, México, Resto de América Latina]}, y Oriente Medio y África {Material, Industria de Usuario Final, Países [Emiratos Árabes Unidos, Sudáfrica, Arabia Saudita, Egipto, Resto de Oriente Medio y África]}). También está segmentado en embalaje plástico flexible (por tipo de material [polietileno (PE), polipropileno biorientado (BOPP), polipropileno cast (CPP), cloruro de polivinilo (PVC), alcohol etilenvinílico (EVOH) y otros tipos de materiales], tipo de producto [bolsas, sacos, películas y envolturas, y otros tipos de productos], industria de usuario final [alimentación, bebidas, cosméticos y cuidado personal, salud, y otras industrias de usuario final] y geografía (América del Norte {Material, Industria de Usuario Final, Países [Estados Unidos, Canadá]}, Europa {Material, Industria de Usuario Final, Países [Reino Unido, Alemania, Francia, Italia, España, Resto de Europa]}, Asia-Pacífico {Material, Industria de Usuario Final, Países [China, India, Japón, Australia y Nueva Zelanda, Resto de Asia-Pacífico]}, América Latina {Material, Industria de Usuario Final, Países [Brasil, Argentina, México, Resto de América Latina]}, y Oriente Medio y África {Material, Industria de Usuario Final, Países [Emiratos Árabes Unidos, Sudáfrica, Arabia Saudita, Egipto, Resto de Oriente Medio y África]}. El tamaño de la industria y los pronósticos del mercado se proporcionan en términos de volumen (toneladas) para todos los segmentos mencionados anteriormente.

| Tipo de Embalaje Rígido | Botellas y Frascos |

| Tapas y Cierres | |

| Bandejas y Contenedores | |

| Otros Tipos de Productos | |

| Tipo de Embalaje Flexible | Bolsas y Sacos |

| Películas y Envolturas | |

| Otros Tipos de Productos |

| Polietileno (HDPE, LDPE, LLDPE) |

| Tereftalato de Polietileno (PET) |

| Polipropileno (PP) |

| Poliestireno y EPS |

| Cloruro de Polivinilo (PVC) |

| Otros (EVOH, Bioplásticos, etc.) |

| Alimentación |

| Bebidas |

| Salud y Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Otras Industrias de Usuario Final |

| Ventas Directas |

| Ventas Indirectas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Embalaje | Tipo de Embalaje Rígido | Botellas y Frascos | |

| Tapas y Cierres | |||

| Bandejas y Contenedores | |||

| Otros Tipos de Productos | |||

| Tipo de Embalaje Flexible | Bolsas y Sacos | ||

| Películas y Envolturas | |||

| Otros Tipos de Productos | |||

| Por Material | Polietileno (HDPE, LDPE, LLDPE) | ||

| Tereftalato de Polietileno (PET) | |||

| Polipropileno (PP) | |||

| Poliestireno y EPS | |||

| Cloruro de Polivinilo (PVC) | |||

| Otros (EVOH, Bioplásticos, etc.) | |||

| Por Industria de Usuario Final | Alimentación | ||

| Bebidas | |||

| Salud y Farmacéuticos | |||

| Cosméticos y Cuidado Personal | |||

| Otras Industrias de Usuario Final | |||

| Por Canal de Distribución | Ventas Directas | ||

| Ventas Indirectas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de embalaje plástico?

El mercado está valorado en USD 509,4 mil millones en 2026 y se prevé que alcance USD 597,43 mil millones para 2031.

¿Qué segmento crece más rápido dentro del mercado de embalaje plástico?

El embalaje flexible se expande a una CAGR del 4,41%, liderando el crecimiento entre todos los segmentos de tipo de embalaje hasta 2031.

¿Por qué el polipropileno gana participación frente al polietileno?

El polipropileno ofrece mejor resistencia al calor, claridad y propiedades de barrera, lo que permite soluciones monomaterial que cumplen con los estrictos mandatos de reciclabilidad.

¿Cómo influyen las regulaciones en el diseño de embalajes en Europa?

Las normas de la UE sobre tapas unidas y los objetivos de reciclaje de la REP impulsan a los fabricantes hacia cierres especiales y películas monomaterial que cumplen con los umbrales de reciclabilidad.

¿Qué papel desempeña el reciclaje químico en las cadenas de suministro futuras?

El reciclaje químico produce polímeros de calidad virgen a partir de residuos posconsumo, desbloqueando envases con un 100% de contenido reciclado para aplicaciones alimentarias y de salud, y reduciendo los costos de adquisición de resinas para los primeros adoptantes.

Última actualización de la página el: