Tamaño y Participación del Mercado de Películas de Embalaje

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 113.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 141.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Embalaje por Mordor Intelligence

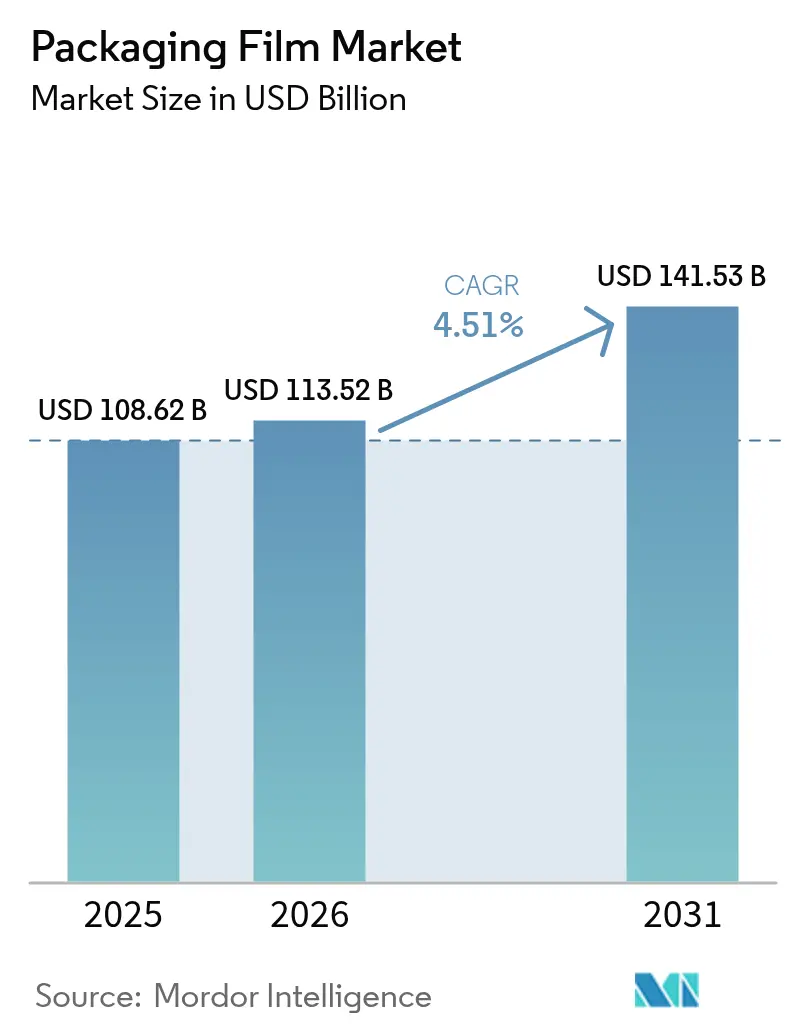

Se proyecta que el tamaño del mercado de películas de embalaje se expanda desde 108,62 mil millones de USD en 2025 y 113,52 mil millones de USD en 2026 hasta 141,53 mil millones de USD en 2031, registrando una CAGR del 4,51% entre 2026 y 2031. La fuerte presión normativa para envases monomateriales totalmente reciclables en la Unión Europea, el aumento de los volúmenes de envíos directos al consumidor que favorecen los sobres de polietileno de bajo peso, y la rápida expansión de la cadena de frío en la Asia emergente impulsan las perspectivas a corto plazo. Los propietarios de marcas también están especificando calibres más delgados que aún resisten la perforación, un cambio habilitado por los grados de LLDPE metalocénico de alto rendimiento. Al mismo tiempo, los contratos de reciclaje químico para polietileno reciclado apto para contacto alimentario garantizan la continuidad del suministro a medida que los regímenes de impuestos al plástico se endurecen. Por último, la actividad de fusiones entre convertidores globales está destinada a desbloquear sinergias de adquisición y reforzar el poder de negociación sobre el suministro de resina posconsumo.

Conclusiones Clave del Informe

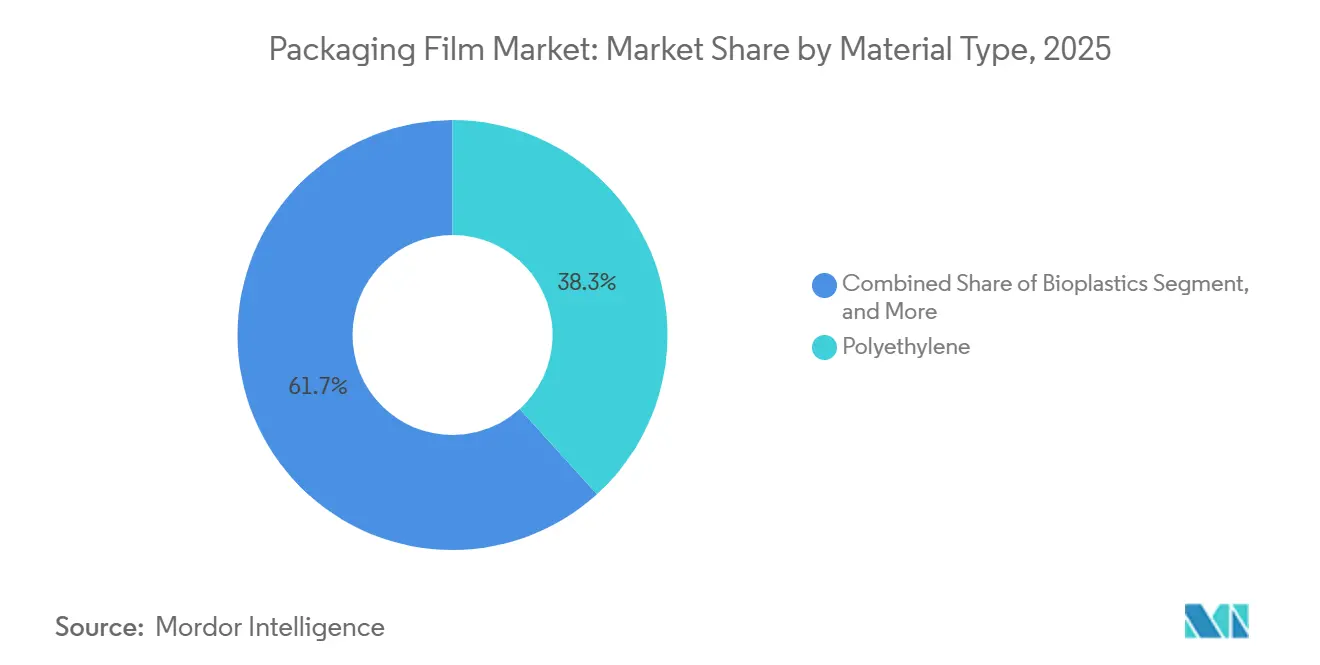

- Por tipo de material, el polietileno lideró con una participación de ingresos del 38,27% en 2025, mientras que se prevé que los bioplásticos avancen a una CAGR del 5,53% hasta 2031.

- Por estructura de película, las construcciones multicapa representaron el 47,36% de la participación del mercado de películas de embalaje en 2025, mientras que los formatos multicapa de barrera están previstos para crecer a una CAGR del 5,19% hasta 2031.

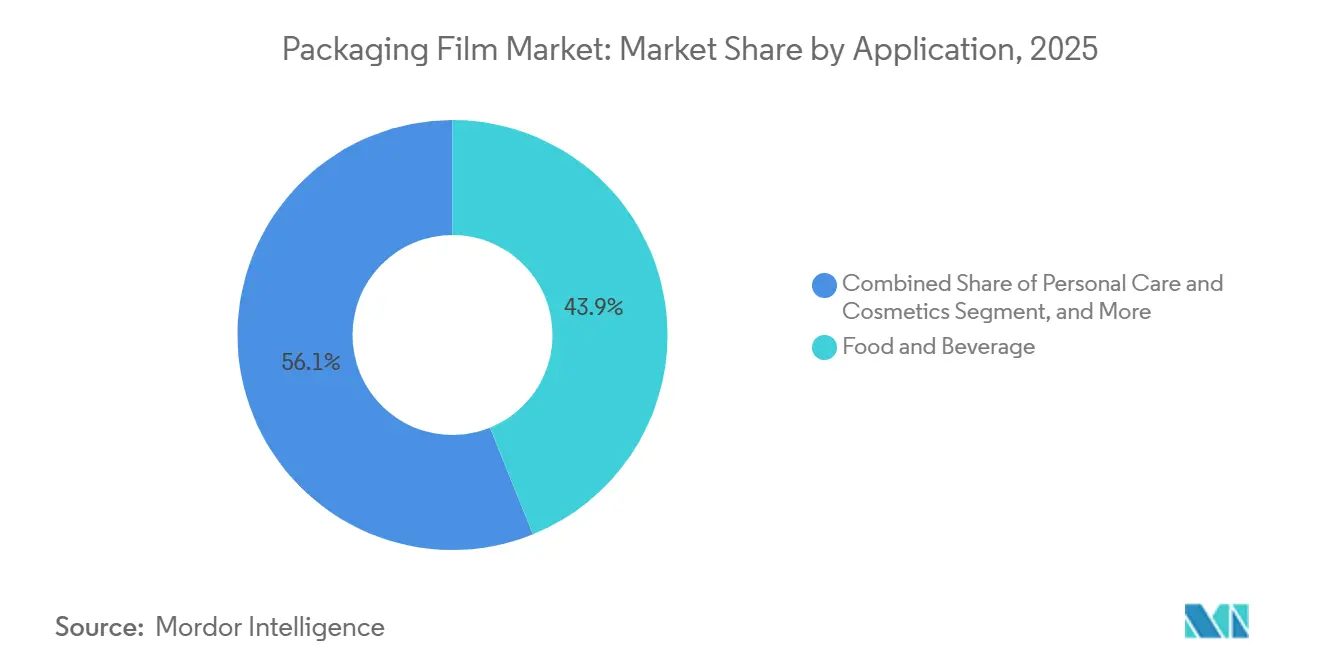

- Por aplicación, los alimentos y bebidas capturaron el 43,89% de la participación de mercado en 2025; se proyecta que el cuidado personal y los cosméticos crezcan a una CAGR del 5,93% durante 2026-2031.

- Por formato de uso final, las bolsas y sobres representaron el 38,42% de la participación del mercado de películas de embalaje en 2025, mientras que se prevé que las etiquetas y mangas crezcan a una CAGR del 5,57% hasta 2031.

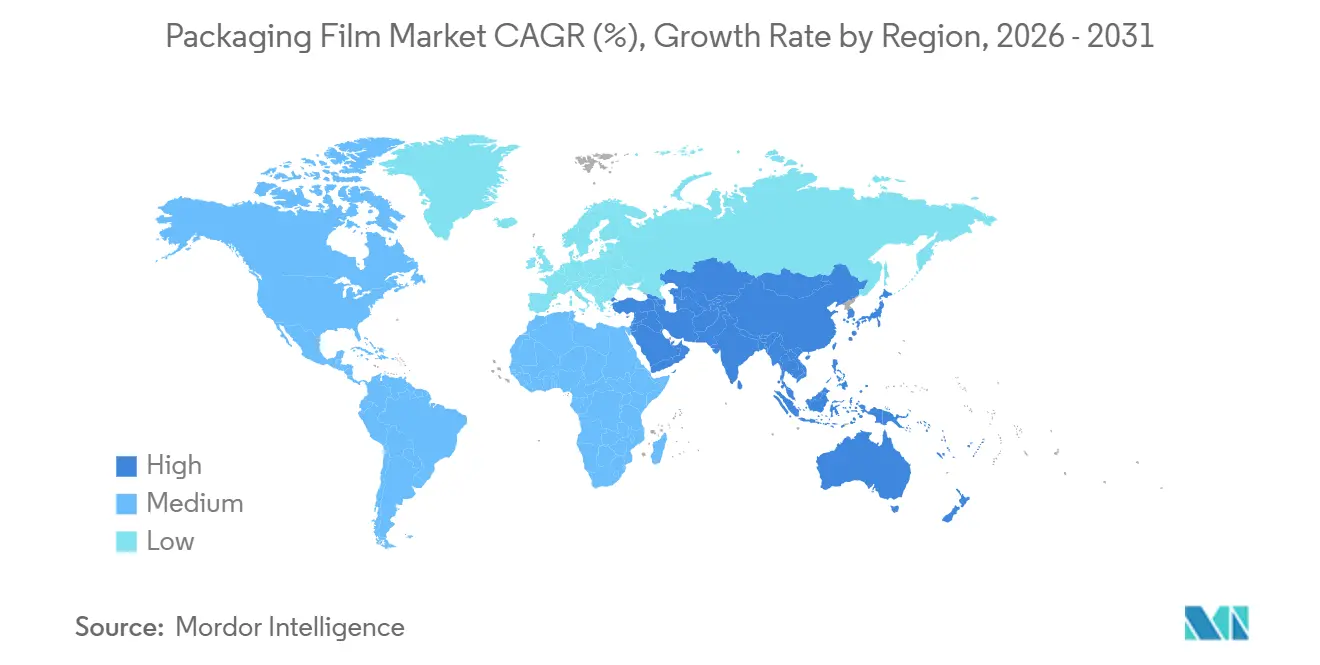

- Por geografía, Asia-Pacífico representó el 36,89% de la facturación global en 2025, mientras que se espera que Oriente Medio registre una CAGR del 5,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas de Embalaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico que impulsa la demanda de películas de envío de bajo peso | +1.2% | Global, concentrado en América del Norte, Europa y corredores urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso de la UE hacia películas reciclables monomateriales | +1.0% | Europa como núcleo, con efecto secundario en el Reino Unido y plantas de Asia-Pacífico orientadas a la exportación | Mediano plazo (2-4 años) |

| Crecimiento de alimentos envasados en cadena de frío en la Asia-Pacífico emergente | +0.9% | China, India, Sudeste Asiático, con seguimiento en Oriente Medio | Mediano plazo (2-4 años) |

| Impresión digital que permite envases personalizados de tiradas cortas | +0.7% | Adopción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Masterbatches de aditivos antimicrobianos para películas de carne | +0.5% | Global, la adopción regulatoria varía por país | Largo plazo (≥ 4 años) |

| Acuerdos de materia prima para reciclaje químico de polietileno reciclado apto para contacto alimentario | +0.6% | Proyectos piloto en América del Norte y Europa, ensayos selectos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico que Impulsa la Demanda de Películas de Envío de Bajo Peso

Las redes de paquetería cobran por peso dimensional, por lo que cada micrón reducido en un sobre de envío recorta los costos de flete y las emisiones. Para 2025, los principales minoristas en línea validaron un ahorro del 30% en resina tras cambiar a sobres de polietileno de tamaño adecuado, acelerando la adopción por parte de los convertidores de LLDPE metalocénico que ofrece un impacto equivalente por caída de dardo con un 20% menos de espesor. Las películas ahora incorporan paquetes de aditivos deslizantes a medida para mantener coeficientes de fricción estables en clasificadoras de alta velocidad, minimizando el tiempo de inactividad. A medida que los centros de distribución se automatizan, el calibre y la adherencia constantes de la película son de importancia crítica, lo que impulsa inversiones en calibración en línea en tiempo real. El auge del comercio electrónico, por tanto, canaliza un volumen sostenido hacia el mercado de películas de embalaje y recompensa a los convertidores que dominan las construcciones ultradelgadas pero resistentes.[1]Amazon, "Innovaciones de Embalaje de Amazon 2025," aboutamazon.com

Impulso de la UE hacia Películas Reciclables Monomateriales

El Reglamento sobre Envases y Residuos de Envases, adoptado en 2024, prohíbe los laminados multimateriales no separables en Europa a partir de 2030. Los convertidores ahora rediseñan los sobres de café, aperitivos y alimentos para mascotas con sustratos totalmente de polietileno o totalmente de polipropileno que aún logran tasas de transmisión de oxígeno por debajo de 5 cm³/m²·día·atm mediante capas metalizadas o recubiertas con óxido de silicio. Los principales proveedores lanzaron películas de polietileno de alta densidad coextruidas con alcohol etileno-vinílico que cumplen objetivos de vida útil de 12 meses y superan la clasificación de reciclaje de poliolefinas. Los recubrimientos resistentes a la grasa sin flúor basados en cera biológica o alcohol polivinílico también reemplazan a los PFAS antes de la prohibición de enero de 2026. Este impulso legislativo consolida efectivamente la demanda de sustratos reciclables dentro del mercado de películas de embalaje.[2]Parlamento Europeo, "El Parlamento Adopta Nuevas Normas para Impulsar la Sostenibilidad del Embalaje," europarl.europa.eu

Crecimiento de Alimentos Envasados en Cadena de Frío en la Asia-Pacífico Emergente

El aumento de los ingresos disponibles amplía el consumo de alimentos congelados y refrigerados, pero los climas de distribución en las regiones tropicales varían ampliamente. Los propietarios de marcas ahora exigen películas multicapa con transmisión de vapor de humedad por debajo de 2 g/m²·día para reducir las quemaduras por congelación. Los reguladores regionales, como la Administración Estatal para la Regulación del Mercado de China, aplican límites estrictos sobre los aditivos extraíbles, lo que añade pasos de cumplimiento pero mejora la calidad. Mientras tanto, India exige que los convertidores impriman las temperaturas de almacenamiento en idiomas locales, una directiva idealmente adecuada para las prensas digitales que realizan trabajos de datos variables sin planchas. Estos requisitos en conjunto elevan la participación de las multicapas de barrera e impulsan el mercado de películas de embalaje en Asia-Pacífico.[3]Administración Estatal para la Regulación del Mercado, "Normas para Materiales en Contacto con Alimentos," samr.gov.cn

Impresión Digital que Permite Envases Personalizados de Tiradas Cortas

Las prensas digitales reducen los residuos de preparación de cientos a menos de 50 metros, lo que permite tiradas rentables de unos pocos miles de unidades. Las marcas de cuidado personal aprovechan el modelo lanzando colaboraciones con influenciadores que permanecen en el estante solo unas pocas semanas. Los convertidores equipados con unidades HP Indigo 25K pueden cambiar diseños el mismo día, completando el proceso de arte en 48 horas en lugar de los ciclos de ocho semanas típicos del huecograbado. Las películas de polietileno negro ahora incorporan pigmentos detectables por infrarrojos que permiten la clasificación óptica, alineando la personalización con la reciclabilidad. La capacidad de tiradas cortas, por tanto, se complementa con el diseño sostenible, ampliando los nichos premium en el mercado de películas de embalaje.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones e impuestos al plástico en América del Norte y Europa | -0.8% | Programas nacionales y subnacionales en Canadá, Estados Unidos y la Unión Europea | Corto plazo (≤ 2 años) |

| Precios volátiles de resina virgen | -0.6% | Global, fluctuaciones en el suministro petroquímico | Corto plazo (≤ 2 años) |

| Limitaciones de barrera de las películas de base biológica | -0.3% | Global, las vías de aprobación de seguridad alimentaria difieren | Mediano plazo (2-4 años) |

| Tiempo de inactividad de los convertidores por calibres ultradelgados | -0.2% | Líneas de película soplada y película fundida de alta velocidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones e Impuestos al Plástico en América del Norte y Europa

La prohibición nacional de plásticos de un solo uso de Canadá eliminó del mercado las bolsas de caja, los cubiertos y los palillos mezcladores, desencadenando costosas conversiones de líneas y sustituciones de materiales. En paralelo, la Unión Europea impone un gravamen de 0,90 USD por kilogramo sobre los residuos de envases plásticos no reciclados, incentivando los diseños de bajo peso y un mayor contenido reciclado. Los programas de devolución en tiendas minoristas logran solo una tasa de reciclaje del 42% para películas de polietileno en Alemania debido a la contaminación por adhesivos y etiquetas multicapa, lo que pone de manifiesto las deficiencias de infraestructura. Estos vientos en contra de las políticas reducen el crecimiento del mercado de películas de embalaje, aunque al mismo tiempo generan inversión en reciclaje.

Precios Volátiles de Resina Virgen

El polietileno de alta densidad se negoció entre 1.100 y 1.400 USD por tonelada métrica en 2025 tras los cierres relacionados con huracanes en la Costa del Golfo de los Estados Unidos, mientras que el polipropileno europeo osciló entre 1.180 y 1.460 USD bajo racionalizaciones de refinerías. Los fabricantes de películas de poliéster pagaron más por el ácido tereftálico purificado a medida que el suministro asiático de paraxileno se ajustó hasta que la nueva capacidad entró en línea a finales de 2025. Las fluctuaciones de precios comprimen los márgenes de los convertidores y pueden aplazar el gasto de capital en líneas de coextrusión de alta barrera que de otro modo mejorarían el posicionamiento competitivo en el mercado de películas de embalaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Polietileno Domina en Volumen Mientras los Bioplásticos Superan en Crecimiento

El polietileno representó el 38,27% de la participación del mercado de películas de embalaje en 2025, liderado por la envoltura estirable de LLDPE y los sacos de envío de HDPE. La ventaja de costo-rendimiento del material permite una reducción de calibre de 15 a 20 micrones sin perder la estabilidad de la carga en palés, manteniendo bajos los costos de flete. La rigidez del HDPE soporta formatos de bolsas de pie, mientras que el LDPE sigue siendo la capa de sellado principal para envolturas de aperitivos y productos de panadería. El polipropileno atiende nichos de orientación biaxial que requieren alto brillo y plegado permanente, y el poliéster es indispensable en tapas donde la estabilidad térmica es importante.

Se prevé que los bioplásticos se expandan a una CAGR del 5,53%, más rápido que el mercado general de películas de embalaje, aunque hoy representan una base de valor modesta. El ácido poliláctico obtiene logotipos de compostabilidad que resuenan con los compradores premium de cuidado personal, pero su barrera al vapor de agua es de 5 a 10 veces peor que la del polipropileno orientado, lo que requiere recubrimientos metalizados o de óxido para productos sensibles a la humedad. Una prima de precio del 40-60% sobre el polietileno limita la demanda a marcas dispuestas a pagar por el posicionamiento ambiental. Aun así, las líneas piloto que mezclan polihidroxialcanoato en el ácido poliláctico mejoran la resistencia y amplían las aplicaciones en películas de producción y tapas de cápsulas.

Por Estructura de Película: La Multicapa Domina pero la Multicapa de Barrera Gana Impulso

Las películas multicapa representaron el 47,36% del valor de 2025, ya que los convertidores aprovechan la coextrusión de tres y cinco capas para equilibrar la economía y la funcionalidad. El envasado en atmósfera modificada se utiliza para extender significativamente la vida útil de productos sensibles al oxígeno como el queso y la carne, aumentándola de una semana a tres semanas. En contraste, las películas monocapa siguen siendo ampliamente utilizadas en bolsas de productos básicos, donde las consideraciones de costo tienen prioridad sobre la eficacia de las propiedades de barrera.

Sin embargo, se proyecta que las redes multicapa de barrera superen el promedio de la industria de películas de embalaje con una CAGR del 5,19%. Los núcleos de alcohol etileno-vinílico logran una transmisión de oxígeno por debajo de 1 cm³/m²·día·atm, aunque el control de la humedad es vital porque la humedad absorbida duplica la permeación. Las nuevas líneas de nueve capas permiten capas de unión más delgadas, reduciendo el peso total de la película mientras se preserva la adhesión. Donde las ventanas de temperatura de sellado por calor son estrechas, los recubrimientos de cloruro de polivinilideno reducen la energía de sellado y aceleran las líneas de formado-llenado-sellado, reforzando los márgenes de los convertidores.

Por Aplicación: Los Alimentos Mantienen el Liderazgo en Tamaño, el Cuidado Personal se Acelera

Los alimentos y bebidas representaron el 43,89% de los ingresos de 2025, ya que los artículos de supermercado cotidianos requieren sellado, imprimibilidad y propiedades de barrera moderadas al menor costo unitario. En el mercado de películas de embalaje, las bolsas retortables, las redes de carne formables y las envolturas de aperitivos representan colectivamente una participación significativa en términos de volumen. Además, los codificadores de inyección de tinta digital se han utilizado cada vez más para aplicar datos de trazabilidad en línea, un requisito esencial exigido por las regulaciones globales de seguridad alimentaria.

El cuidado personal y los cosméticos, en contraste, se espera que registren la CAGR más rápida del 5,93%. Las bolsas de pie con accesorios en las esquinas desplazan a los frascos rígidos, reduciendo el peso del envase en un 60-70% y mejorando la densidad de paquetes en el comercio electrónico. Las colaboraciones de edición limitada con influenciadores aprovechan la impresión digital para cambiar el arte cada pocas semanas. Los mandatos de las marcas para un 25% de contenido reciclado para 2027 impulsan además inversiones en descontaminación aprobada por la Administración de Alimentos y Medicamentos para flujos de polietileno reciclado.

Por Formato de Uso Final: Las Bolsas y Sobres Lideran, las Etiquetas y Mangas Escalan Rápidamente

En 2025, las bolsas y sobres, incluidas las bolsas de café de fondo plano, los sobres con cierre de cremallera para alimentos de mascotas y los paquetes de aperitivos con fuelle lateral, representaron el 38,42% del valor del mercado global. Los avances en la química de sellantes han facilitado el desarrollo de estructuras 100% de polietileno que cumplen satisfactoriamente los requisitos de prueba de caída tras el proceso de llenado. Estas innovaciones permiten a los procesadores participar en programas de reciclaje de entrega en tienda, contribuyendo así a los esfuerzos de sostenibilidad.

Se prevé que las etiquetas y mangas se expandan a una CAGR del 5,57%, ya que los convertidores de presión sensible integran prensas digitales en línea que manejan datos variables para los mandatos de serialización farmacéutica. Las mangas termorretráctiles de base poliolefínica con tintas lavables ahora cumplen con las directrices de la Asociación de Recicladores de Plástico, mejorando los rendimientos en el reciclaje de botella a botella. A medida que las marcas intensifican la personalización, los convertidores ven ganancias de ingresos constantes de estos formatos de etiquetas dentro del mercado más amplio de películas de embalaje.

Análisis Geográfico

Asia-Pacífico generó el 36,89% de la facturación global en 2025, lo que refleja los densos clústeres de fabricación y la rápida penetración de los alimentos envasados. China aplica límites estrictos de migración para aditivos, lo que obliga a realizar pruebas por terceros que alargan los tiempos de calificación pero aumentan la confianza del consumidor. India exige instrucciones de almacenamiento multilingües, impulsando la adopción de la impresión digital, mientras que Japón ahora permite el PET reciclado químicamente en contacto con alimentos bajo estrictos protocolos de descontaminación. Estos entornos normativos en conjunto sustentan una expansión predecible, aunque con alta carga de cumplimiento, para el mercado de películas de embalaje en la región.

Oriente Medio está en camino de registrar la CAGR más rápida del 5,61% hasta 2031. Los megaproyectos de Visión 2030 de Arabia Saudita y las expansiones de almacenamiento en frío de los Emiratos Árabes Unidos están atrayendo inversiones en líneas de películas de alta barrera adaptadas para productos farmacéuticos y alimentos perecederos. Los proyectos de invernaderos en NEOM demandan películas que bloqueen los rayos UV pero sean amigables con la fotosíntesis, incorporando dióxido de titanio y estabilizadores de amina impedida, abriendo un nicho especializado. El gravamen sobre las bolsas de plástico de Egipto está desplazando el comercio minorista hacia bolsas de polipropileno tejido, reduciendo algo del volumen de las bolsas de HDPE básicas mientras crea oportunidades de marca de mayor valor.

Europa sigue siendo el referente regulatorio, obligando a los convertidores de todo el mundo a desarrollar películas monomateriales que puedan reciclarse mecánicamente. América del Norte muestra un uso per cápita maduro, aunque el envío por comercio electrónico infla la demanda de sobres duraderos. El crecimiento de América del Sur se concentra en Brasil a medida que el consumo de alimentos envasados aumenta en el interior, compensado por las restricciones de control de capital de Argentina. África ofrece una promesa a largo plazo una vez que la logística de cadena de frío y los estándares armonizados se consoliden, lo que podría desbloquear volumen incremental para la participación global del mercado de películas de embalaje en los próximos años.

Panorama Competitivo

La industria de películas de embalaje muestra una concentración moderada, con los diez mayores productores capturando aproximadamente el 35-40% de los ingresos globales, mientras que una larga cola de convertidores regionales satisface los nichos de demanda local. Los líderes del mercado mantienen poder de negociación en la adquisición de resina y materia prima de reciclaje, aunque ninguna empresa controla suficiente participación para dictar precios unilateralmente. La intensidad competitiva, por tanto, depende de las ventajas de costo impulsadas por la escala, el acceso a la resina posconsumo y la capacidad de cumplir con los mandatos de reciclabilidad cada vez más estrictos.

Una ola de fusiones y operaciones de capital privado está redibujando el mapa de proveedores. La fusión pendiente de Amcor con Berry Global, totalmente en acciones y valorada en 8,43 mil millones de USD, creará una red de más de 400 plantas de fabricación y desbloqueará un estimado de 650 millones de USD en adquisiciones anuales y huella. Sealed Air acordó en noviembre de 2025 una privatización por 10,3 mil millones de USD por parte de CD&R, un movimiento que promete una mayor inversión en automatización en sus líneas de embalaje protector una vez que la transacción se cierre en 2026. Mondi se diversificó aguas arriba en septiembre de 2025 al adquirir una participación del 25% en un reciclador alemán de polietileno que suministra 60.000 t por año de PCR conforme a la Autoridad Europea de Seguridad Alimentaria, asegurando un suministro cautivo para respaldar su compromiso de contenido reciclado del 30%.

La adopción tecnológica se está convirtiendo en un diferenciador decisivo para los convertidores de nivel medio que buscan ganar participación de mercado. Más de 200 plantas de embalaje flexible habían instalado prensas digitales HP Indigo 25K a finales de 2025, lo que permite tiradas rentables de menos de 2.000 unidades y acorta los cambios de arte a horas en lugar de semanas. Las solicitudes de patentes para recubrimientos resistentes a la grasa sin flúor aumentaron un 40% entre 2024 y 2025, ya que los proveedores compiten por reemplazar los PFAS antes de la prohibición europea de enero de 2026. Los convertidores que combinan un suministro seguro de PCR con una capacidad de impresión digital rápida están mejor posicionados para satisfacer las demandas de los propietarios de marcas de embalajes sostenibles de tiradas cortas, mientras defienden los márgenes frente a la volatilidad de las materias primas.

Líderes de la Industria de Películas de Embalaje

Amcor plc

Sealed Air Corporation

Mondi plc

Cosmo Films Ltd

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Cosmo Films recibió la Certificación Internacional de Sostenibilidad y Carbono para BOPP de atribución biológica producido en Aurangabad, India, lo que permite reducciones de emisiones de Alcance 3 sin necesidad de reestructurar la cadena de suministro.

- Noviembre de 2025: Sealed Air acordó una adquisición por 10,3 mil millones de USD por parte de CD&R, con cierre previsto para mediados de 2026 pendiente de aprobaciones antimonopolio.

- Septiembre de 2025: Mondi adquirió una participación del 25% en un reciclador alemán de polietileno con una capacidad anual de 60.000 t para asegurar el suministro de PCR apto para contacto alimentario.

- Junio de 2025: Huhtamaki completó una expansión de 45 millones de USD en su planta de Pune, India, añadiendo una línea de nueve capas que atiende bolsas farmacéuticas y de alimentos de alta barrera.

Alcance del Informe Global del Mercado de Películas de Embalaje

El Informe del Mercado de Películas de Embalaje está Segmentado por Tipo de Material (Polietileno, Polipropileno, Poliéster, Bioplásticos, Otros Tipos de Materiales), Estructura de Película (Monocapa, Multicapa, Multicapa de Barrera), Aplicación (Alimentos y Bebidas, Farmacéutico y Médico, Cuidado Personal y Cosméticos, Bienes de Consumo Duraderos y Electrónica, Industrial e Institucional, Agricultura y Horticultura, Otras Aplicaciones), Formato de Uso Final (Bolsas y Sobres, Envolturas y Películas de Tapa, Etiquetas y Mangas, Blíster y Sobrecitos, Envolturas Termorretráctiles y Estirables), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Polietileno | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | |

| Polietileno Lineal de Baja Densidad (LLDPE) | |

| Polipropileno | |

| Poliéster | |

| Bioplásticos | |

| Otros Tipos de Materiales |

| Monocapa |

| Multicapa |

| Multicapa de Barrera |

| Alimentos y Bebidas |

| Farmacéutico y Médico |

| Cuidado Personal y Cosméticos |

| Bienes de Consumo Duraderos y Electrónica |

| Industrial e Institucional |

| Agricultura y Horticultura |

| Otras Aplicaciones |

| Bolsas y Sobres |

| Envolturas y Películas de Tapa |

| Etiquetas y Mangas |

| Blíster y Sobrecitos |

| Envolturas Termorretráctiles y Estirables |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Material | Polietileno | Polietileno de Alta Densidad (HDPE) | |

| Polietileno de Baja Densidad (LDPE) | |||

| Polietileno Lineal de Baja Densidad (LLDPE) | |||

| Polipropileno | |||

| Poliéster | |||

| Bioplásticos | |||

| Otros Tipos de Materiales | |||

| Por Estructura de Película | Monocapa | ||

| Multicapa | |||

| Multicapa de Barrera | |||

| Por Aplicación | Alimentos y Bebidas | ||

| Farmacéutico y Médico | |||

| Cuidado Personal y Cosméticos | |||

| Bienes de Consumo Duraderos y Electrónica | |||

| Industrial e Institucional | |||

| Agricultura y Horticultura | |||

| Otras Aplicaciones | |||

| Por Formato de Uso Final | Bolsas y Sobres | ||

| Envolturas y Películas de Tapa | |||

| Etiquetas y Mangas | |||

| Blíster y Sobrecitos | |||

| Envolturas Termorretráctiles y Estirables | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de películas de embalaje y hacia dónde se dirige para 2031?

Se situó en 108,62 mil millones de USD en 2025 y se prevé que alcance los 141,53 mil millones de USD en 2031 con una CAGR del 4,51%.

¿Qué material tiene la mayor participación en las películas flexibles?

El polietileno lideró con el 38,27% del valor de 2025 gracias a su equilibrio costo-rendimiento en envolturas estirables y sacos de envío.

¿Qué segmento crecerá más rápido hasta 2031?

Se proyecta que el embalaje de cuidado personal y cosméticos registre la CAGR más rápida del 5,93%, ya que las marcas se orientan hacia bolsas de bajo peso y diseños digitales de tiradas cortas.

¿Por qué las películas multicapa de barrera están ganando terreno?

Los envases farmacéuticos, de carne y de lácteos necesitan una transmisión de oxígeno por debajo de 1 cm³/m²·día·atm, un objetivo que se cumple de manera más confiable con estructuras de siete a nueve capas.

¿Qué región ofrece el mayor potencial de crecimiento?

Se espera que Oriente Medio se expanda a una CAGR del 5,61% gracias a inversiones en infraestructura y almacenamiento en frío que respaldan aplicaciones de alta barrera.

¿Cómo afectará la fusión Amcor-Berry a la dinámica de suministro?

La entidad combinada operará más de 400 plantas, mejorando el poder de negociación en la adquisición de resina reciclada y acelerando la estandarización en diseños monomateriales.

Última actualización de la página el: