Tamaño y Participación del Mercado de Cartón para Envases

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

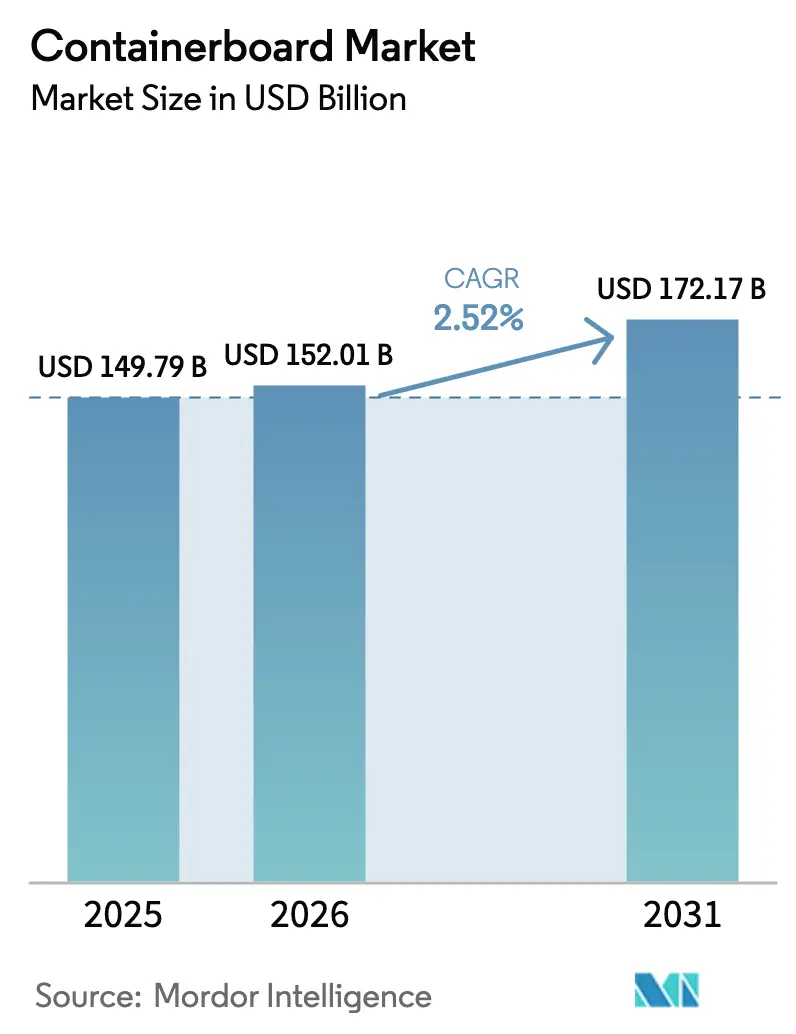

| Tamaño del Mercado (2026) | 152.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 172.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.52% CAGR |

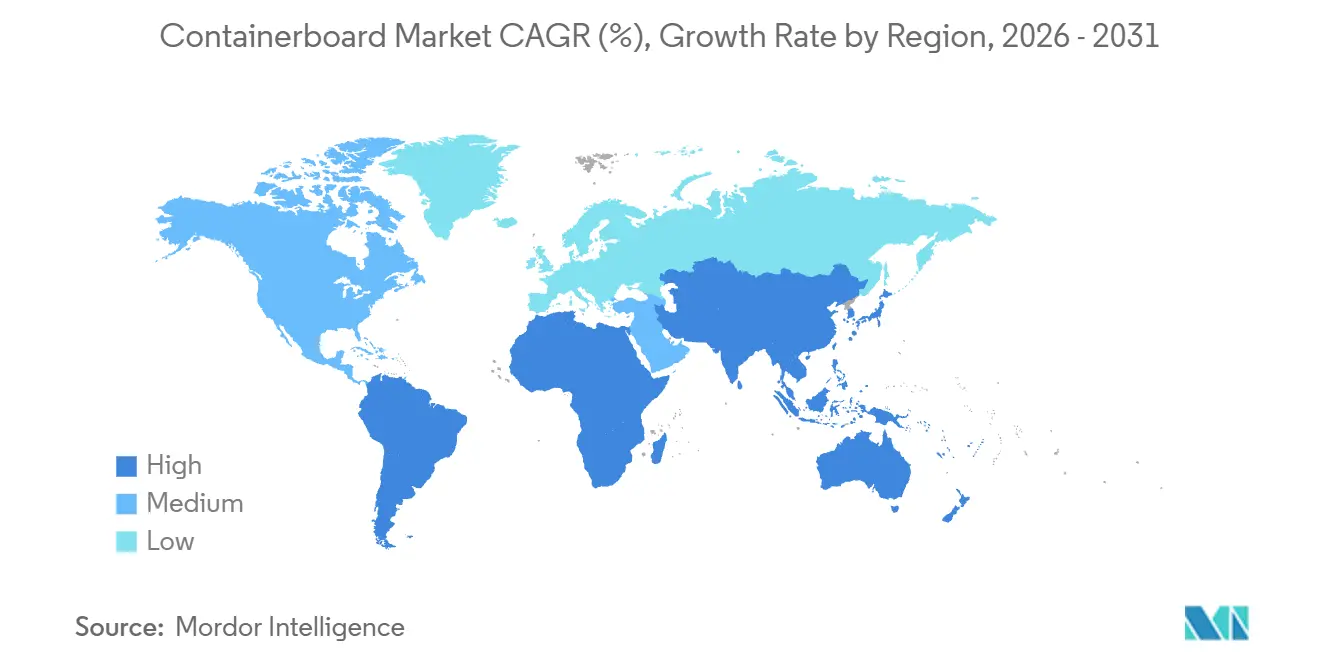

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón para Envases por Mordor Intelligence

Se espera que el tamaño del mercado de cartón para envases crezca de 149.790 millones de USD en 2025 a 152.010 millones de USD en 2026, y se prevé que alcance los 172.170 millones de USD para 2031 con un CAGR del 2,52% durante el período 2026-2031. Esta trayectoria constante refleja una gestión disciplinada de la capacidad, el aumento de los mandatos de contenido reciclado y la sostenida demanda del comercio electrónico. Los productores están priorizando la eliminación de cuellos de botella en las plantas, los programas de reducción de gramaje y los proyectos de energía cautiva para defender los márgenes frente a los volátiles costos de fibra y carbono. La presión regulatoria en la Unión Europea y el Reino Unido está acelerando el cambio hacia diseños de material único, mientras que los propietarios de marcas en América del Norte están elevando las especificaciones de resistencia al estallido para los envíos directos al consumidor. El capital fluye hacia corredores de alto crecimiento en el Sudeste Asiático, Oriente Medio y África, donde las corrugadoras de nueva construcción acortan los plazos de entrega y evitan los aranceles de importación. La consolidación entre los grandes grupos integrados está intensificando la competencia de precios, lo que obliga a las plantas medianas a especializarse en grados de nicho o premium para seguir siendo rentables.

Conclusiones Clave del Informe

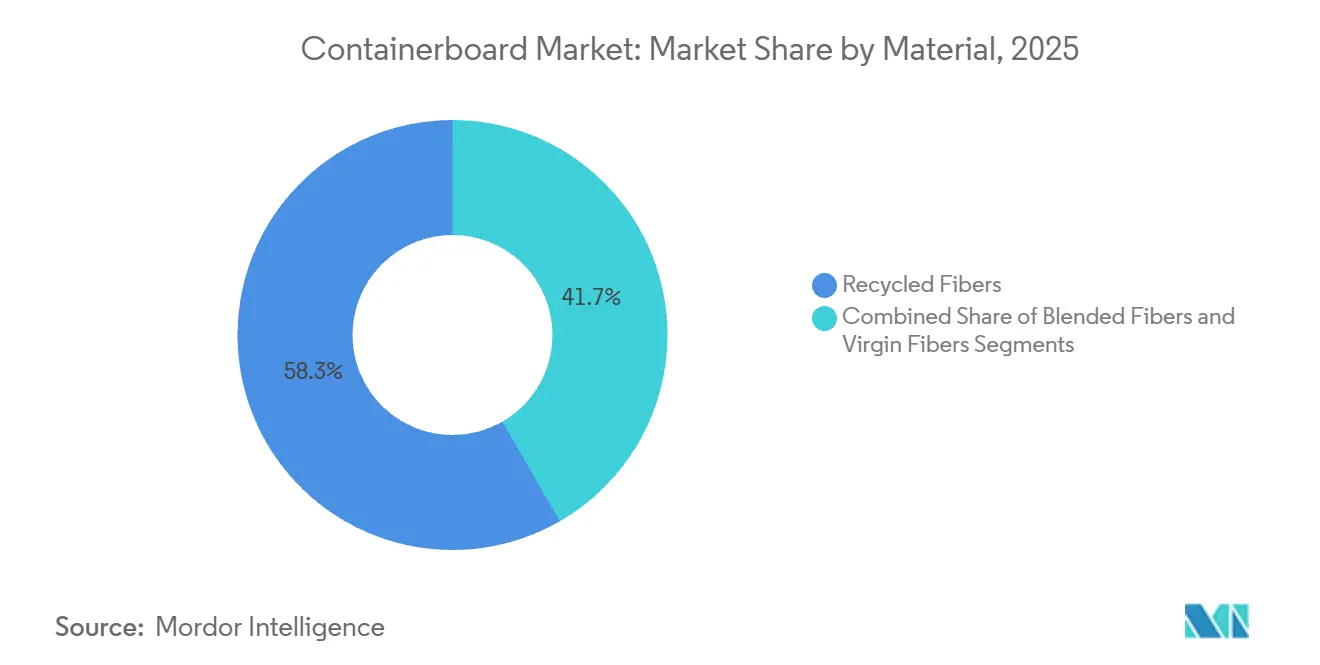

- Por material, las fibras recicladas captaron el 58,32% de la participación del mercado de cartón para envases en 2025. Sin embargo, se proyecta que las fibras mezcladas registren un CAGR del 3,43% hasta 2031, el más rápido entre todos los segmentos de materiales.

- Por tipo, los kraftliners lideraron con una participación de ingresos del 46,43% en 2025, mientras que los flutings avanzan a un CAGR del 4,32% hasta 2031.

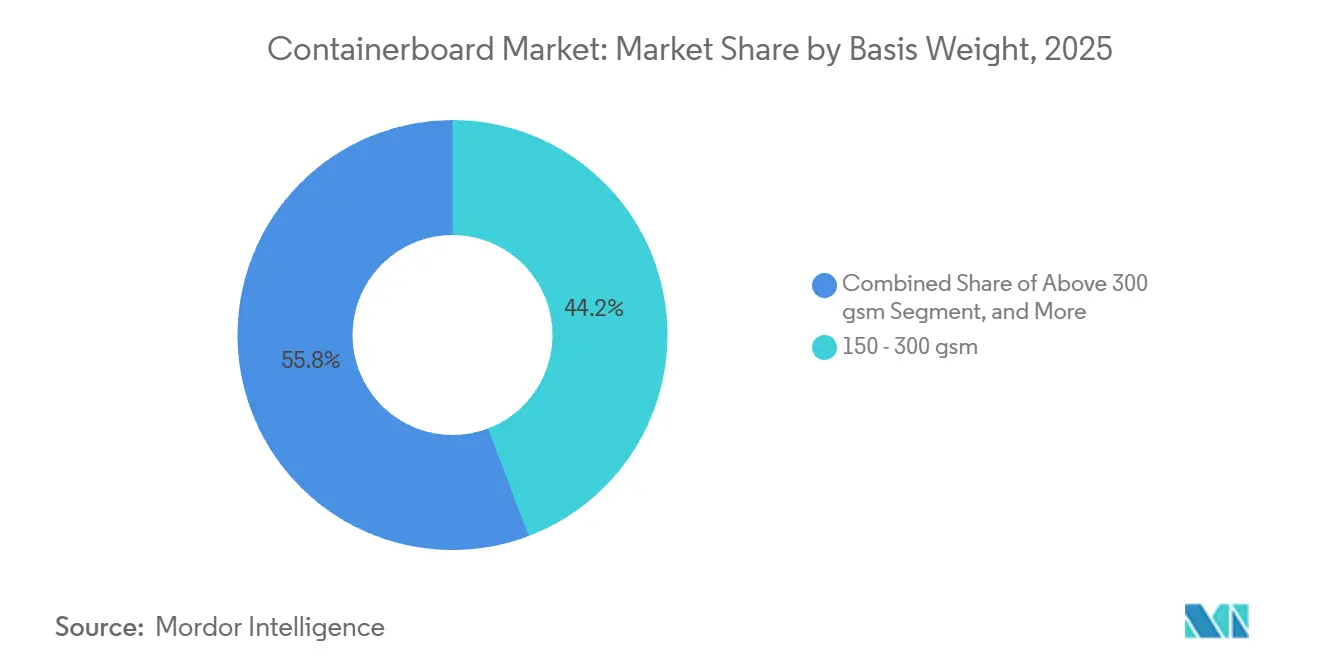

- Por gramaje, el rango de 150-300 gsm representó el 44,23% del tamaño del mercado de cartón para envases en 2025, mientras que los grados por encima de 300 gsm están proyectados para un CAGR del 3,57%.

- Por usuario final, los alimentos y bebidas representaron el 32,32% de la participación de ingresos en 2025, y se proyecta que el embalaje industrial se expanda a un CAGR del 3,68% hasta 2031.

- Por geografía, Asia-Pacífico representó el 40,32% de la participación regional en 2025, pero se espera que Oriente Medio y África registren el CAGR regional más alto del 4,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cartón para Envases

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión del CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Envíos del Comercio Electrónico | +0.8% | Global, con concentración en América del Norte, Europa y las principales áreas metropolitanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento en el Embalaje de Alimentos Procesados y Bebidas | +0.5% | Global, especialmente en las regiones en urbanización de Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Cambio Hacia Soluciones de Embalaje Sostenibles y Reciclables | +0.6% | Europa y América del Norte impulsados por regulación, Asia-Pacífico liderado por empresas | Mediano plazo (2-4 años) |

| Innovaciones en Cartón para Envases Ligero que Reducen los Costos de Envío | +0.3% | Adopción temprana global en las redes logísticas de Europa y América del Norte | Mediano plazo (2-4 años) |

| Expansión de Plantas de Cajas Corrugadas en Mercados Emergentes | +0.4% | Asia-Pacífico (India, Vietnam), Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Aumento del Comercio Intercontinental que Requiere Embalaje Duradero | +0.2% | Global, énfasis en los corredores de exportación de Asia-Pacífico y los centros de importación de Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Envíos del Comercio Electrónico

El explosivo crecimiento de los paquetes está redefiniendo las especificaciones del linerboard, ya que la clasificación automatizada y el cumplimiento de última milla someten a los expedidores a mayores tensiones de caída y compresión. Los grandes grupos integrados combinan ahora 24 millones de toneladas de capacidad de cartón para envases con más de 2.000 plantas de cajas, lo que permite formatos bajo demanda que logran una utilización del cubo dentro de los 5 milímetros de las dimensiones del producto. El resultado es una mayor demanda de kraftliners que ofrecen una resistencia al estallido superior a 1.100 kPa, un umbral que los testliners reciclados a menudo no alcanzan sin refuerzo de fibra virgen. [1] International Paper, "Presentación del Día del Inversor," INTERNATIONALPAPER.COM

Crecimiento en el Embalaje de Alimentos Procesados y Bebidas

Los consumidores de clase media en proceso de urbanización en Asia-Pacífico y América del Sur continúan prefiriendo alimentos estables en estantería envasados en cajas corrugadas. Los convertidores responden con recubrimientos resistentes a la humedad y liners de enfriamiento rápido que mantienen la integridad del cartón a través de la logística de cadena de frío. El aumento es más visible en los multipacks de bebidas individuales, donde los perfiles de flauta rediseñados reducen el peso pero mantienen la resistencia al apilamiento, lo que permite a los minoristas alcanzar mayores alturas de palés.

Cambio Hacia Soluciones de Embalaje Sostenibles y Reciclables

Los mínimos obligatorios de contenido reciclado y las restricciones a los plásticos de un solo uso han orientado la inversión hacia sistemas de fibra de circuito cerrado. Una máquina de cartón para envases reciclado puesta en marcha en 2024 añadió 420.000 toneladas de capacidad anual en Italia, respaldada por un gasto de 280 millones de EUR (316,4 millones de USD) que subraya la confianza en la adopción de materiales únicos. Las tasas de responsabilidad ampliada del productor del Reino Unido, que alcanzan las GBP 1.000 por tonelada, inclinan aún más la economía hacia las alternativas corrugadas.

Innovaciones en Cartón para Envases Ligero que Reducen los Costos de Envío

Cada reducción de 10 gsm en el liner puede recortar aproximadamente un 8% de los costos de flete, lo que lleva a las plantas a introducir kraftliners de 72-92 gsm que emiten hasta un 80% menos de dióxido de carbono que los promedios regionales. [2]Holmen Paper, "Holmen Elevate Kraftliner," HOLMEN.COM Los convertidores aprovechan estos sustratos para reemplazar los grados de 90-100 gsm, logrando ahorros de material del 15-18% mientras mantienen el rendimiento de aplastamiento de bordes por encima de 5,5 kN/m. Este cambio también contribuye a reducir la huella ambiental general de la industria del embalaje.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión del CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de Soluciones Alternativas de Embalaje Flexible | -0.4% | Global, mayor sustitución en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad en los Precios del Papel Recuperado | -0.5% | Global, aguda en las plantas de fibra reciclada de Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Energía y Cumplimiento de Carbono | -0.3% | Europa principalmente, con efectos secundarios en las zonas reguladas de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones de Escasez de Agua en las Operaciones de las Plantas | -0.2% | Provincias con estrés hídrico de Asia-Pacífico, Oriente Medio, suroeste de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Papel Recuperado

Los precios al contado de los contenedores corrugados usados cayeron un 16% en un trimestre de 2025, comprimiendo los márgenes de las plantas de fibra reciclada en aproximadamente 250 puntos básicos. Tales fluctuaciones empujan a los productores independientes hacia la integración vertical o los contratos de suministro a largo plazo, ya que los costos trimestrales de fibra pueden fluctuar de otro modo entre un 20 y un 30%. [3]Banco de la Reserva Federal de San Luis, "Índice de Precios al Productor: Papel de Desecho," FRED.STLOUISFED.ORG Esta tendencia pone de relieve la importancia de las estrategias de gestión de costos para mantener la rentabilidad.

Disponibilidad de Soluciones Alternativas de Embalaje Flexible

Las bolsas de pie y los envoltorios de flujo están creciendo más rápido que el corrugado en determinados formatos de aperitivos y alimentos para mascotas porque ofrecen mejores barreras contra la humedad y mayor atractivo en el lineal. Aunque los mandatos europeos pendientes sobre reciclabilidad pueden frenar los plásticos de un solo uso, los laminados flexibles siguen siendo un sustituto creíble donde la rigidez no es esencial, lo que modera las perspectivas de expansión del mercado de cartón para envases. Sin embargo, los avances en materiales sostenibles podrían influir aún más en la adopción de laminados flexibles en los próximos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Fibras Recicladas Dominan, los Grados Mezclados Ganan Terreno

Las fibras recicladas representaron el 58,32% de la participación de mercado en 2025, ancladas por los circuitos de recolección maduros en Europa y América del Norte, donde las tasas de recuperación superan el 90%. Se proyecta que el mercado de cartón para envases para grados mezclados supere a todos los demás, con un CAGR del 3,43% hasta 2031, a medida que los convertidores equilibran el costo con la resistencia al estallido. Un concepto multicapa que combina pulpa quimitermomecánica con fibras kraft muestra cómo las plantas están diseñando rigidez a gramajes más bajos.

Las formulaciones mezcladas permiten ajustes en tiempo real a los cambios de precios en el papel recuperado, suavizando las fluctuaciones de margen para las plantas expuestas a la adquisición al contado. Los mínimos regulatorios de contenido reciclado obligan a los productores de fibra virgen a integrar la carga recuperada, acelerando aún más la adopción de mezclas. En términos de aplicación, los liners mezclados envían cada vez más productos frescos y contenedores de exportación que requieren resistencia a la humedad sin composición virgen completa.

Por Tipo: Los Kraftliners Lideran, los Flutings Aumentan por la Reducción de Gramaje

Los kraftliners mantuvieron una participación de ingresos del 46,43% en 2025 como el liner exterior preferido para cartones de venta al por menor de alta gráfica y comercio electrónico. Sin embargo, se prevé que los flutings crezcan un 4,32% anualmente, el ritmo más rápido en el mercado de cartón para envases. Los flutings semiquímicos ligeros de 73 gsm están reemplazando a los medios reciclados de 80-85 gsm, ahorrando hasta un 16% de material mientras mantienen los valores de aplastamiento de bordes por encima de 4,0 kN/m.

El aumento en la demanda de flutings refleja la migración de los convertidores de la flauta C a estructuras más delgadas de flauta B y E que reducen el consumo de cartón pero mantienen el rendimiento de apilamiento. Los productores de kraftliner contrarrestan lanzando grados de 72-92 gsm que satisfacen los requisitos de estallido del comercio electrónico y reducen los costos de flete, reforzando su dominio en los revestimientos exteriores premium del mercado de cartón para envases.

Por Gramaje: El Rango Medio Domina, los Grados de Alta Resistencia Ganan Impulso

La banda de 150-300 gsm representó el 44,23% de la demanda en 2025 y sigue siendo el rango de trabajo para las cajas de envío general. Aun así, los grados de alta resistencia por encima de 300 gsm están registrando un CAGR del 3,57% a medida que los fabricantes de automoción y electrónica adoptan formatos de pared triple para el flete intercontinental. En contraste, los cartones de menos de 150 gsm sirven para funciones de partición y punto de compra donde la imprimibilidad supera la resistencia al apilamiento.

La reducción de gramaje sigue siendo generalizada en el mercado de cartón para envases. Las plantas emplean la orientación refinada de la fibra y la calandria para reducir los liners de 200 gsm a equivalentes de 180 gsm sin sacrificar los parámetros de aplastamiento de bordes, un movimiento rentable donde los costos logísticos pueden superar el 12% del precio de embalaje entregado.

Por Usuario Final: Alimentos y Bebidas es el Mayor, Industrial es el de Mayor Crecimiento

Las aplicaciones de alimentos y bebidas representaron el 32,32% de la participación de mercado en 2025, respaldadas por cajas corrugadas para productos frescos y multipacks estables en estantería. Los usos industriales están preparados para el avance más rápido con un CAGR del 3,68% hasta 2031, impulsados por fabricantes que sustituyen el plástico y la madera por formatos de protección a base de fibra. Un productor premium de teléfonos inteligentes informó de una adopción del 99% de embalaje de fibra en 2024, lo que subraya la tendencia hacia insertos de corte preciso con troquel.

El impulso para eliminar el relleno a base de petróleo se alinea con los mandatos de responsabilidad ampliada del productor que ahora abarcan las cadenas de suministro de automoción y electrónica de consumo. Los contenedores corrugados retornables también están ganando favor en los flujos de componentes justo a tiempo, aprovechando las ventajas de reciclabilidad y peso del cartón sobre los cajones de madera.

Análisis Geográfico

Asia-Pacífico controló el 40,32% de la producción de 2025, anclada por la capacidad de 120 millones de toneladas de China. Sin embargo, la maduración en China y las reubicaciones hacia el Sudeste Asiático están moderando el crecimiento regional. India, Vietnam y Tailandia atraen corrugadoras de nueva construcción que reducen los plazos de entrega de 45-60 días a menos de 10 días para los propietarios de marcas locales. La escasez de agua en el norte de China y partes de India está impulsando la inversión en sistemas de efluentes de circuito cerrado o conexiones de desalinización costera.

Oriente Medio y África comprenden el bloque de mayor crecimiento con un CAGR del 4,76% hasta 2031, impulsado por la infraestructura de la Visión 2030 de Arabia Saudita y la diversificación industrial de Egipto. Un incremento de capacidad de 450.000 toneladas en Arabia Saudita aprovecha los bajos precios del gas doméstico y la proximidad portuaria para ampliar el suministro regional. La demanda en el África Subsahariana está limitada por redes de recolección débiles, lo que requiere importaciones de fibra virgen de América del Sur y Europa hasta que los circuitos domésticos maduren.

Europa y América del Norte están racionalizando las plantas de alto costo mientras actualizan los sitios integrados con cogeneración de biomasa. Dos cierres de plantas en los Estados Unidos eliminaron un total combinado de 250.000 toneladas, pero las adiciones de capacidad reciclada mediante adquisiciones compensaron los recortes. En Europa, las normas mínimas de contenido reciclado están empujando a las plantas hacia grados más ligeros y de mayor recuperación, aunque la producción industrial moderada mantiene el crecimiento total del tonelaje modesto.

América del Sur sigue impulsada por los activos forestales verticalmente integrados de Brasil que suministran cartón para envases para cajas de alimentos y bebidas vinculadas a la urbanización y la rápida entrega de comestibles. La volatilidad cambiaria continúa influyendo en la competitividad exportadora, pero la demanda local sigue siendo resiliente.

Panorama regulatorio

En la Unión Europea, el Reglamento (UE) 2025/40 sobre envases y residuos de envases (PPWR) entró en vigor el 11 de febrero de 2025 y se aplica desde el 12 de agosto de 2026 a los envases comercializados en el mercado de la UE. El marco del PPWR eleva las necesidades de cumplimiento en torno al diseño de envases, la minimización y la documentación de circularidad, y está respaldado por la orientación continua de la Comisión Europea, incluida la Comunicación de la Comisión 2026/C/3084, que determina cómo se especifican los formatos basados en cartón para contenedores para el acceso al mercado.

En Estados Unidos, el papel y cartón para contacto con alimentos, incluido el cartón para contenedores utilizado en aplicaciones alimentarias, está regulado bajo las normas de la FDA en 21 C.F.R. Part 176, con disposiciones específicas relevantes para la fibra recuperada. Los programas de cumplimiento del sector, como el programa de la Recycled Paperboard Technical Association (RPTA) actualizado en diciembre de 2024, son utilizados por los fabricantes para alinear los grados reciclados con las expectativas de la FDA. La política comercial también afecta los flujos transfronterizos de cartón para contenedores y productos relacionados, con la administración arancelaria estadounidense haciendo referencia al Harmonized Tariff Schedule (revisión de 2026) y medidas arancelarias más amplias ejecutadas a través de las autoridades comerciales establecidas de EE. UU.

Análisis de la cadena de valor

La cadena de valor del cartón para contenedores comienza con el abastecimiento de fibra, incluida la pulpa virgen y el papel recuperado como el OCC, luego pasa por el proceso de pulpeo y preparación de pasta, la fabricación de papel (kraftliner, testliner y medium) y la conversión posterior en láminas y cajas corrugadas. La integración vertical vincula la recolección y clasificación de fibra recuperada, las operaciones de las plantas de papel y las plantas de cajas, ayudando a estabilizar los costos de la mezcla de fibras y los niveles de servicio cuando los precios del papel recuperado fluctúan y cuando los costos de energía ajustan la economía de las plantas.

Las condiciones operativas recientes muestran cómo las decisiones de suministro, precios e inversión se propagan a lo largo de la cadena. En Norteamérica, los datos del sector en el primer trimestre de 2026 reportaron una caída interanual del 8% en la producción de cartón para contenedores, junto con reducciones de capacidad reportadas entre febrero de 2025 y marzo de 2026. Este cambio ha alterado las negociaciones entre plantas de papel, convertidores y propietarios de marcas, contribuyendo a mayores retrasos en las plantas y múltiples rondas de aumentos de precios. En corredores de fabricación emergentes, la nueva capacidad de cartón para contenedores reciclado, como la instalación de Star Paper Mill de 135,000 toneladas anuales en KEZAD, Abu Dabi (inaugurada en mayo de 2026), y programas de reconstrucción como el proyecto de la planta de Ferizli de Aquakraft en Turquía con Voith (contrato firmado en mayo de 2026), demuestran cómo los proveedores de equipos, las empresas de servicios públicos y los ecosistemas locales de fibra recuperada afectan el costo de servicio y los plazos de entrega regionales.

Panorama Competitivo

El mercado de cartón para envases presenta fragmentación. Dos megafusiones completadas en 2024-2025 crearon plataformas integradas que abarcan la fabricación de cartón para envases, la conversión de cajas y la recolección de fibra recuperada, presionando a los convertidores independientes que compran cartón comercial. La innovación está pasando de la producción de productos básicos hacia grados de rendimiento, como los kraftliners ultraligeros y las multicapas resistentes a la humedad, que obtienen primas del 10-15%.

Las plantas más pequeñas adoptan la especialización para sobrevivir, centrándose en liners de tapa blanca, flutings reciclados para relleno de vacíos en comercio electrónico o tiradas de impresión digital de respuesta rápida. La digitalización está penetrando rápidamente en las operaciones, con optimizadores de aprendizaje automático que reducen el consumo de energía de refinado hasta un 8% y disminuyen la variabilidad del calibre en los lotes de producción. Los precios del carbono de entre 60 y 80 EUR por tonelada (65,4-87,2 USD) amplían las brechas competitivas entre las plantas con cogeneración de biomasa y las que dependen de la electricidad de la red.

Los sustitutos emergentes, incluidos los formatos rígidos de pulpa moldeada, están progresando pero aún no han alcanzado la escala o la paridad de costos con el corrugado. En consecuencia, el énfasis estratégico sigue siendo la integración vertical, la eficiencia de las plantas y el desarrollo de grados de nicho, en lugar de una diversificación total más allá de los sustratos a base de papel.

Líderes de la Industria del Cartón para Envases

Smurfit WestRock

International Paper Company

Oji Holdings Corporation

Mondi Group

Nine Dragons Paper (Holdings) Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El rediseño de envases impulsado por la regulación y el cumplimiento del contenido reciclado están creando espacio para un cartón para contenedores de mayor rendimiento que respalde los requisitos cada vez más estrictos de circularidad y contacto con alimentos, al mismo tiempo que protege los productos en la logística automatizada. El calendario del PPWR de la UE, aplicable desde el 12 de agosto de 2026, es un disparador concreto para que proveedores y convertidores recalifiquen grados, etiquetado y documentación para los envases comercializados en el mercado de la UE. En paralelo, las normas de la FDA sobre contacto con alimentos bajo el 21 C.F.R. Part 176 y los programas de cumplimiento del sector, como el marco de la RPTA (actualizado en diciembre de 2024), respaldan oportunidades para el cartón para contenedores con contenido reciclado certificado en envases secundarios de alimentos y bebidas, donde los convertidores buscan cada vez más protocolos validados de fibra recuperada.

La asignación de capital y la optimización de redes también están remodelando dónde y cómo se fabrica y convierte el cartón para contenedores, creando oportunidades para la reubicación del suministro, mejoras de eficiencia en las plantas y autosuficiencia regional. Los ejemplos incluyen el acuerdo de International Paper de abril de 2026 para adquirir NORPAC por 360 millones de USD, añadiendo casi 1 millón de toneladas de capacidad anual de cartón para contenedores y fortaleciendo su presencia en la costa oeste de EE. UU., y el compromiso de Green Bay Packaging de más de 1,000 millones de USD (Project PowerPack) para expandir su planta de linerboard kraft en Morrilton, Arkansas. Fuera de los mercados maduros, la capacidad de cartón para contenedores reciclado recientemente puesta en marcha, como la instalación de Star Paper Mill en Abu Dabi de mayo de 2026, resalta la demanda continua de suministro local que reduce la dependencia de importaciones y los plazos de entrega, al mismo tiempo que refuerza los ecosistemas de recolección y clasificación de la economía circular.

Desarrollos recientes del sector

- Junio de 2026: International Paper anunció el cierre de su operación de preimpresión en Richwood, Kentucky, y de las plantas de láminas y conversión en Aurora, Illinois; Elk Grove, California; y Barrington, Nueva Jersey, previsto para finales del tercer trimestre de 2026. La medida ajusta la presencia posterior de la empresa y concentra el volumen en sitios más competitivos, influyendo en la disponibilidad regional de conversión y en los modelos de servicio para los compradores de cajas.

- Abril de 2026: International Paper anunció un acuerdo para adquirir North Pacific Paper Company (NORPAC) por 360 millones de USD, añadiendo casi 1 millón de toneladas de capacidad anual de cartón para contenedores y fortaleciendo su plataforma en la costa oeste. El acuerdo refuerza el suministro integrado para las redes de conversión y modifica el posicionamiento competitivo en una región sensible al transporte, donde la proximidad a los clientes y puertos es relevante.

- Noviembre de 2024: Mondi adquirió Schumacher Packaging Group por 634 millones de EUR (684.72 millones de USD), añadiendo 1,100 millones de metros cuadrados de capacidad corrugada en Europa Central y del Este. La adquisición amplía el alcance de conversión y el acceso a clientes de Mondi en corredores clave de fabricación europeos, respaldando una integración más amplia entre el suministro de cartón para contenedores y la conversión de cajas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de cartón para contenedores abarca el valor de los grados de cartón para contenedores vendidos para fabricar embalajes corrugados, incluidos linerboard y medium producidos a partir de fibras virgenes, recicladas o mixtas.

Exclusiones de alcance: excluimos las cajas corrugadas convertidas, los servicios de impresión y conversión, y otros grados de cartón que no se utilizan como cartón para contenedores.

Descripción general de la segmentación

- Por Material

- Fibras Vírgenes

- Fibras Recicladas

- Fibras Mezcladas

- Por Tipo

- Kraftliners

- Testliners

- Flutings

- Otros Tipos

- Por Gramaje

- Por Debajo de 150 gsm

- 150 - 300 gsm

- Por Encima de 300 gsm

- Por Usuario Final

- Alimentos y Bebidas

- Bienes de Consumo

- Industrial

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer el perímetro del mercado, mapear las cadenas de suministro y construir una primera visión de la producción y el consumo por región. Fuentes públicas como las estadísticas forestales y de papel de FAOSTAT, los flujos comerciales de UN Comtrade, la Oficina del Censo de EE. UU., Eurostat y las oficinas nacionales de aduanas o estadísticas ayudaron a anclar señales básicas del sector, como la producción de papel y cartón, la dirección del comercio y la actividad de envasado.

También revisamos informes anuales, presentaciones para inversores, divulgaciones de sostenibilidad y sitios web de asociaciones para obtener datos sobre incorporaciones de capacidad en plantas, disponibilidad de fibra reciclada y comentarios sobre precios. Para reducir las brechas, utilizamos suscripciones de pago solo para datos financieros e inteligencia de empresas, noticias y finanzas, bases de datos de patentes, y verificaciones de importaciones y exportaciones a nivel de envíos cuando eran relevantes para validar la direccionalidad. Las fuentes documentales aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las aportaciones primarias se recopilaron mediante entrevistas con expertos y encuestas estructuradas con productores de cartón para contenedores, distribuidores, compradores de envases y consultores del sector en las principales regiones productoras y consumidoras. Estas conversaciones ayudaron a confirmar qué impulsa la demanda por uso final, cómo están cambiando las mezclas de fibra reciclada y virgen, y cómo se suelen trasladar los movimientos de precios, lo que ajustó nuestros supuestos antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 14% | APAC: 43% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 38% | EMEA: 35% |

| Actores más pequeños: 18% | Gerentes: 48% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la producción de papel y cartón, los balances comerciales y los indicadores de demanda de envases se utilizan para reconstruir el conjunto de demanda de cartón para contenedores por región, y luego se convierte en valor utilizando rangos de precios observados. Para mantener los totales realistas, verificamos los resultados de forma cruzada con aproximaciones selectivas de abajo hacia arriba, como muestras de capacidad de plantas por grado, discusiones sobre utilización de entrevistas y verificaciones de precio promedio de venta (ASP) por volumen para países clave.

Los principales insumos que determinaron el modelo incluyeron la demanda de envases corrugados de los envíos de alimentos y bebidas y bienes de consumo, las tendencias de paquetería de comercio electrónico, la recolección y disponibilidad de fibra reciclada, los cambios en la capacidad de las plantas y los patrones de inactividad, y los movimientos regionales de precios del cartón para contenedores (diferenciales entre kraftliner frente a testliner y medium). Donde los datos eran escasos, las brechas se gestionaron utilizando indicadores proxy como la intensidad comercial y las participaciones de producción de cartón, y luego se corrigieron mediante retroalimentación primaria.

Para la previsión, se aplicó un análisis de escenarios en torno a un caso base que refleja el crecimiento esperado de la demanda y las adiciones de capacidad planificadas, y luego se sometió a pruebas de estrés ante fluctuaciones en los costos de energía y papel recuperado. En cada región, los supuestos futuros se revisaron con participantes del sector para que la curva de crecimiento se mantuviera coherente con el comportamiento de compra y los ciclos habituales de renovación de contratos.

Validación de datos y ciclo de actualización

La validación se realiza en etapas para que un solo dato no influya excesivamente en el número final. Los analistas comparan los resultados del modelo con señales independientes, incluida la producción regional y la dirección del comercio, las trayectorias de precios y los movimientos de capacidad conocidos, y luego investigan los valores atípicos antes de la aprobación final.

Si aparece una gran variación, se vuelven a verificar los insumos, y el equipo se reconecta con las fuentes para aclarar si el cambio es estructural o temporal. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como cierres importantes de plantas, inicios de nueva capacidad o ajustes de precios pronunciados. Antes de la entrega, realizamos una actualización final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de cartón para contenedores de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados del mercado de cartón para contenedores pueden parecer diferentes porque el alcance no siempre es idéntico, y el momento de los precios y las divisas puede variar entre estudios. Las diferencias también provienen de cómo las empresas tratan los grados reciclados frente a los virgenes, y de si la estimación se vincula a verificaciones de producción y comercio o principalmente a la demanda de envases de uso final.

Algunas fuentes parecen incorporar partes de la cadena de valor de envases corrugados convertidos o aplicar una progresión de precios agresiva a lo largo de la ventana de previsión. En cambio, Mordor Intelligence solo contabiliza los grados de cartón para contenedores vendidos para envases corrugados y mantiene los precios vinculados a los diferenciales regionales de grado y a las señales de capacidad y comercio, lo que puede desplazar el valor de 2025 al alza o a la baja frente a totales de alcance más amplio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 149.79 mil millones de USD (2025) | |

| Editor de investigación del sector A | 141.43 mil millones de USD (2025) | Utiliza una captura de valor más estrecha en algunas regiones al basarse más en las divisiones sectoriales reportadas, y la construcción de precios puede rezagarse frente a diferenciales de grado que cambian rápidamente, lo que reduce el valor declarado de 2025. |

| Editor de investigación del sector B | 131.33 mil millones de USD (2025) | Se basa en un conjunto más amplio de divisiones de uso final y material de alto nivel con menos verificaciones cruzadas de producción y comercio, y los supuestos de precios pueden suavizarse entre regiones, lo que tiende a comprimir el total de 2025. |

Al observar la tabla, la mayor parte de la dispersión se explica por cuán estrictamente se separa el cartón para contenedores del valor de los envases corrugados posteriores, y por cómo se aplican los precios regionales a los volúmenes en el año base. Cuando el conjunto de demanda se reconstruye a partir de señales de producción, comercio y capacidad, y luego se revisa con compradores y productores, el número final se vuelve más fácil de rastrear y repetir para futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cartón para envases en 2031?

Se prevé que el mercado de cartón para envases alcance los 172.170 millones de USD para 2031.

¿Qué segmento de material está creciendo más rápido?

Se prevé que los grados mezclados de fibras vírgenes y recicladas crezcan a un CAGR del 3,43%, el más alto entre las categorías de materiales.

¿Por qué están ganando popularidad los kraftliners ligeros?

Cada reducción de 10 gsm puede reducir los costos de flete aproximadamente un 8%, por lo que las plantas han introducido kraftliners de 72-92 gsm que reducen el peso mientras mantienen la resistencia.

¿Qué región se espera que registre la tasa de crecimiento más alta?

Se proyecta que Oriente Medio y África registren un CAGR del 4,76% hasta 2031, superando a todas las demás regiones.

¿Cómo afecta el precio del carbono a los productores de cartón para envases?

Los derechos de emisión de carbono de la Unión Europea cuestan entre 65 y 87 USD por tonelada, añadiendo entre 15 y 20 USD por tonelada a la producción para las plantas sin cogeneración de biomasa.

¿Qué sector de usuario final se está expandiendo más rápido?

Se proyecta que el embalaje industrial, impulsado por los fabricantes de automoción y electrónica que buscan protección a base de fibra, avance a un CAGR del 3,68% hasta 2031.

Última actualización de la página el: