Tamaño y participación del mercado de empaques plásticos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

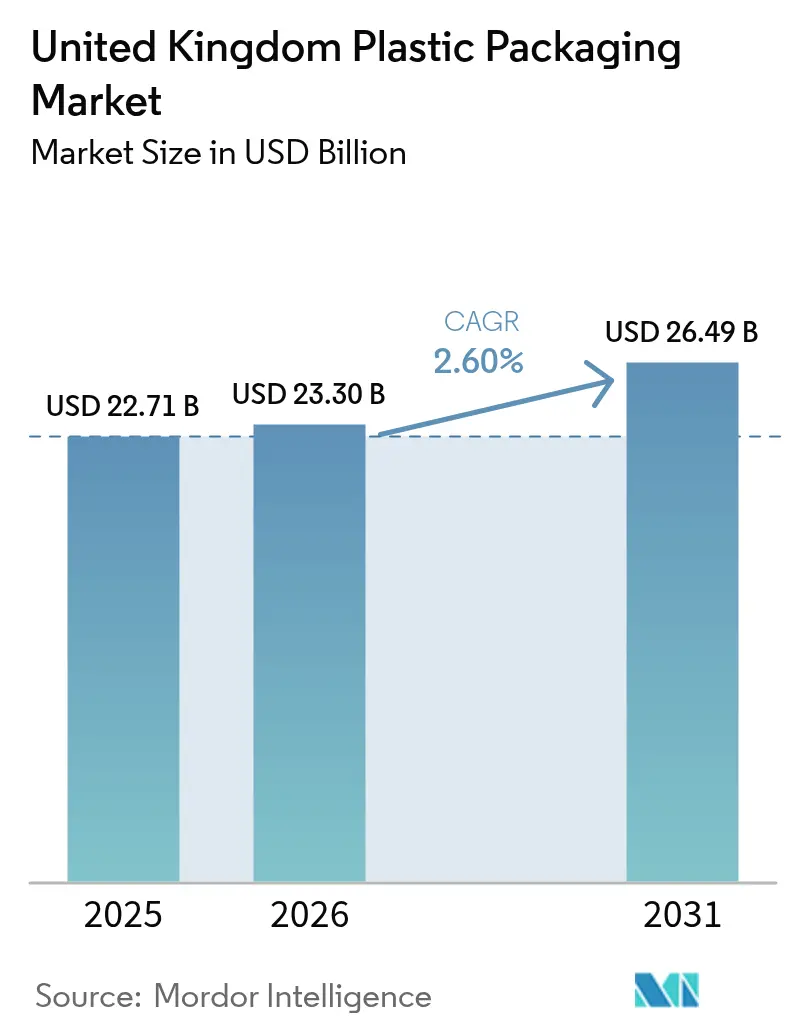

| Tamaño del mercado en el año base (2025) | 22.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de empaques plásticos del Reino Unido por Mordor Intelligence

El tamaño del mercado de empaques plásticos del Reino Unido en 2026 se estima en USD 23.300 millones, creciendo desde un valor de USD 22.710 millones en 2025, con proyecciones para 2031 que muestran USD 26.490 millones, con una CAGR del 2,6% durante el período 2026-2031. El cambio del volumen al valor está reconfigurando el poder de fijación de precios, ya que las primas de sostenibilidad y los costos de cumplimiento normativo se incorporan en los contratos. Los programas piloto de reciclaje químico, las películas de barrera de material único y los sistemas de entrega recargables están redefiniendo las reglas de diseño, actuando al mismo tiempo como indicadores tempranos de los estándares globales de economía circular. Los formatos flexibles avanzan a expensas de las opciones rígidas, impulsados por la logística del comercio electrónico y los requisitos de conveniencia de bajo peso. Las decisiones de sustitución de materiales consideran cada vez más la volatilidad de las materias primas, los incentivos fiscales y la percepción del consumidor sobre el contenido reciclado.

Conclusiones clave del informe

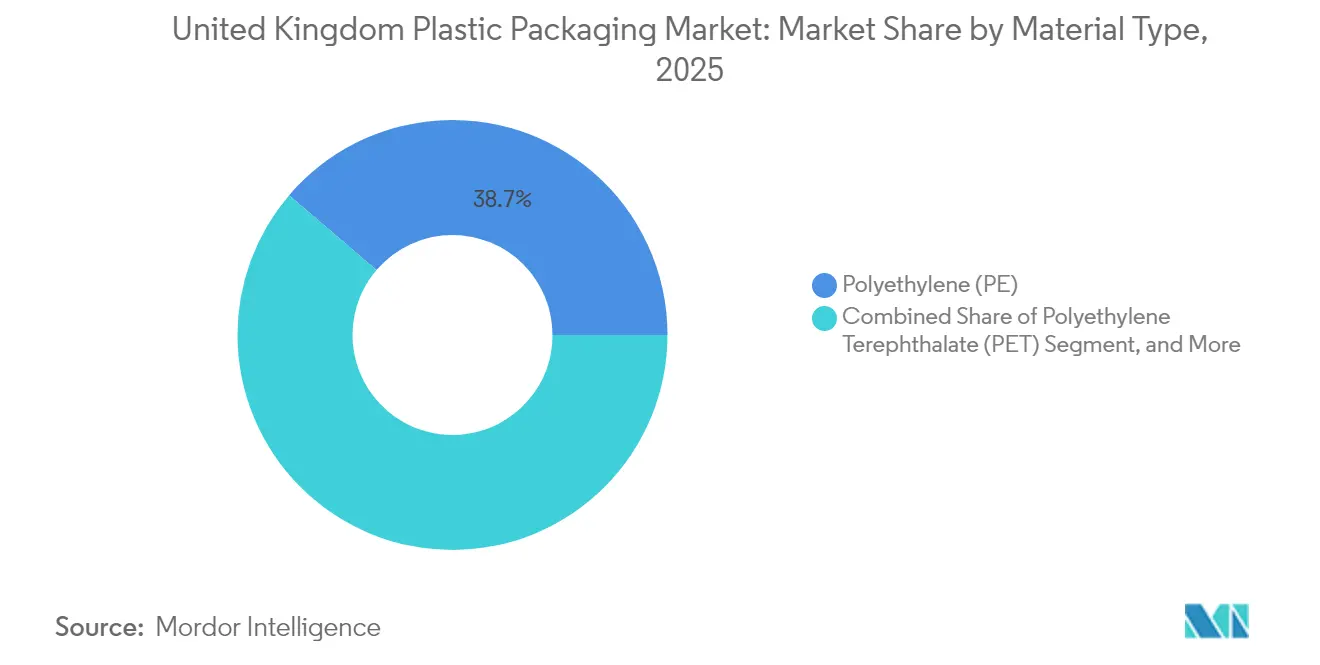

- Por tipo de material, el polietileno concentró el 38,74% de la participación del mercado de empaques plásticos del Reino Unido en 2025, mientras que se prevé que el tereftalato de polietileno registre la CAGR más alta del 3,41% hasta 2031.

- Por tipo de empaque, las soluciones flexibles representaron el 55,32% de los ingresos en 2025, y el mismo segmento está destinado a expandirse a una CAGR del 3,71% hasta 2031.

- Por forma de producto, las bolsas y sobres contribuyeron con el 31,05% del tamaño del mercado de empaques plásticos del Reino Unido en 2025, mientras que se proyecta que las películas y envolturas crezcan a una CAGR del 4,04% entre 2026 y 2031.

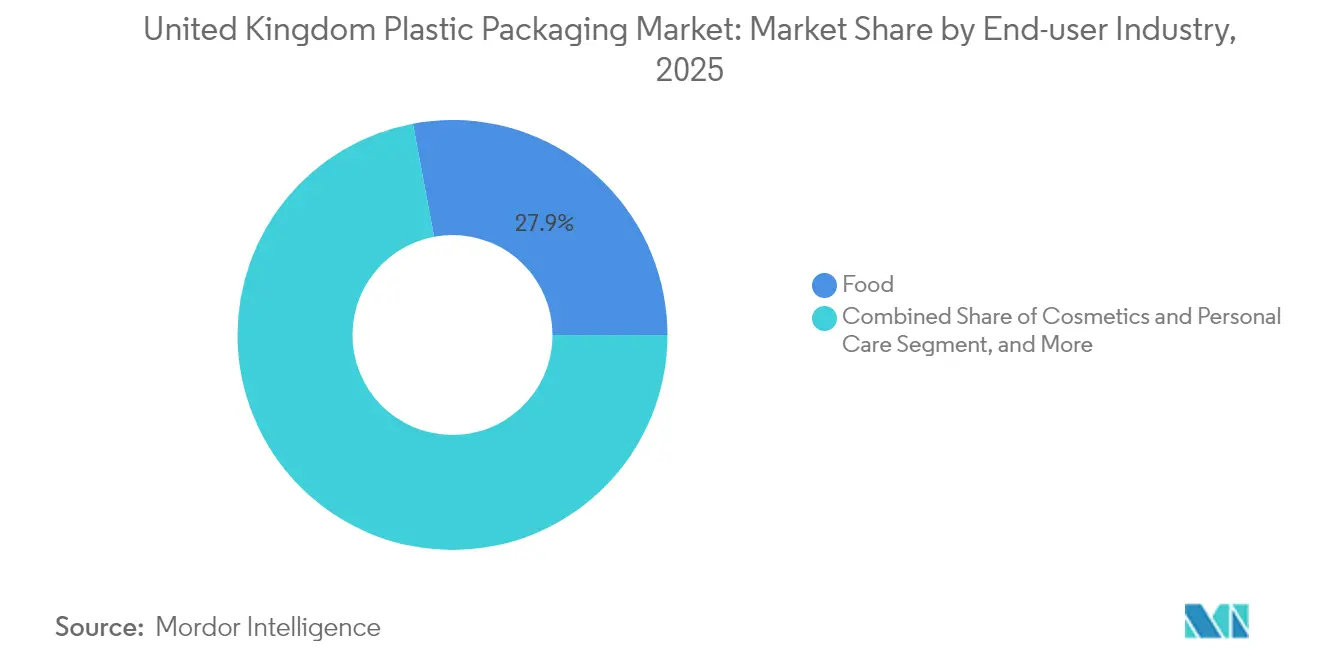

- Por industria de usuario final, las aplicaciones alimentarias aseguraron una participación del 27,95% en 2025, pero los cosméticos y el cuidado personal se encaminan hacia la CAGR más alta del 4,88% hasta 2031.

- Por proceso de fabricación, la extrusión lideró con una participación de ingresos del 27,86% en 2025, aunque se anticipa que el termoformado entregará una CAGR del 4,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de empaques plásticos del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Formatos de conveniencia de bajo peso | +0.8% | Todo el Reino Unido, centros urbanos | Mediano plazo (2-4 años) |

| Empaques protectores para comercio electrónico | +0.6% | A nivel nacional, mayor concentración en Londres y Mánchester | Corto plazo (≤2 años) |

| Plásticos de contenido reciclado con impuesto inferior al 30% | +0.4% | A nivel nacional, impulsado por regulación | Largo plazo (≥4 años) |

| Escalado de la capacidad de reciclaje químico | +0.3% | Agrupaciones en el norte de Inglaterra y Escocia | Largo plazo (≥4 años) |

| Efecto del impuesto a los empaques plásticos del Reino Unido | +0.5% | A nivel nacional, cumplimiento obligatorio | Mediano plazo (2-4 años) |

| Películas de alta barrera de material único | +0.2% | A nivel nacional, dependiente de la recolección municipal | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de formatos de conveniencia de bajo peso

Los consumidores urbanos priorizan la portabilidad y el control de porciones, lo que impulsa reducciones de material del 15-20% en comparación con los empaques rígidos tradicionales. Los formatos de dosis única se extienden desde los snacks hasta los productos farmacéuticos, reduciendo el riesgo de contaminación al tiempo que mejoran el cumplimiento. Coveris introdujo su línea de bandejas resellables MonoFlexBP en septiembre de 2025, combinando la funcionalidad de fácil apertura con la reciclabilidad en la acera. El envejecimiento de la población y los estilos de vida más ocupados sostienen la demanda de formatos que sacrifican la economía a granel por la usabilidad, apoyando una expansión constante de los márgenes para los convertidores que optimizan la reducción del calibre.

Crecimiento en empaques protectores para comercio electrónico

Los volúmenes de pedidos en línea someten los empaques a altas fuerzas de compresión, perforación y caída durante múltiples ciclos de envío. Las películas técnicas y los sistemas de relleno de vacíos equilibran la resistencia con el ahorro en el peso dimensional, reduciendo los costos de flete y las reclamaciones por daños. La ampliación de capacidad de TekniPlex Healthcare en marzo de 2025 se dirige a los envíos farmacéuticos con control de temperatura y a prueba de manipulación, subrayando las necesidades específicas del canal. Los diseños optimizados para la logística se traducen directamente en métricas de satisfacción del cliente y en la propensión a la recompra.

Adopción de plásticos de contenido reciclado con impuesto inferior al 30%

El gravamen de GBP 200 por tonelada sobre empaques con menos del 30% de contenido reciclado obliga a la integración vertical y a contratos de materias primas para garantizar el suministro. La guía de la Agencia de Recaudación y Aduanas de Su Majestad (HMRC) valida el reciclaje químico de balance de masa dentro del umbral, ampliando las opciones de cumplimiento.[1]Gobierno del Reino Unido, "Prohibición de toallitas húmedas de plástico de un solo uso," gov.uk El marco ancla un panorama de precios de dos niveles que recompensa la inversión en resina reciclada y penaliza la dependencia de la virgen, posicionando a los pioneros para obtener ventajas transfronterizas a medida que mandatos similares proliferan en Europa.

Escalado de la capacidad de reciclaje químico

Las plantas de pirólisis y gasificación avanzan de la fase piloto a la escala comercial, procesando residuos contaminados y mixtos no aptos para el reciclaje mecánico. La asociación entre Dow y Mura Technology ejemplifica el desarrollo regional que acortará las distancias de transporte de materias primas y apoyará la producción de calidad alimentaria en circuito cerrado. La viabilidad económica mejora a medida que los esquemas de fijación de precios del carbono elevan los costos de vertedero e incineración, reduciendo la brecha con el precio del polímero virgen.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Precios volátiles de la resina vinculados a los costos energéticos | −0.7% | A nivel nacional, los centros de fabricación son los más expuestos | Corto plazo (≤2 años) |

| Regulaciones sobre plásticos de un solo uso | −0.4% | A nivel nacional, puntos críticos en restauración y venta minorista | Mediano plazo (2-4 años) |

| Programas piloto de recarga/reutilización de minoristas | −0.3% | Centros de venta minorista urbanos | Largo plazo (≥4 años) |

| Reacción negativa ante los microplásticos | −0.2% | Sectores de bienes de consumo a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de la resina vinculados a los costos energéticos

La producción de etileno y propileno representa aproximadamente el 60-70% de los costos operativos de las plantas de craqueo, por lo que las variaciones en los insumos de gas natural distorsionan los márgenes de los convertidores. La Federación Británica de Plásticos registró una marcada turbulencia en los precios del polietileno (PE) y del polipropileno (PP) en julio de 2025, lo que obligó a los compradores a adoptar instrumentos de cobertura y contratos más cortos que aumentan la carga administrativa. Los importadores se enfrentan a una doble exposición a las fluctuaciones del euro y el dólar estadounidense frente a la libra esterlina, lo que complica la previsión de costos y las estrategias de inventario.

Regulaciones sobre plásticos de un solo uso

Las prohibiciones específicas, como la prohibición de toallitas húmedas de abril de 2024, obligan a un rediseño rápido o a la sustitución de materiales, a menudo con mayores costos unitarios y compromisos de rendimiento. Las auditorías de cumplimiento exigen nuevos sistemas de trazabilidad y certificaciones de proveedores que aumentan los gastos generales. En el sector de la restauración, las prohibiciones de cubiertos y platos específicos obligan a recurrir a alternativas compostables o de papel que pueden carecer de durabilidad, lo que podría elevar las tasas de desperdicio de alimentos y socavar los discursos de sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: Dominancia del polietileno, innovación en PET

El polietileno, que abarca los grados LDPE, LLDPE y HDPE, mantuvo el 38,74% de la participación del mercado de empaques plásticos del Reino Unido en 2025 debido a la facilidad de procesamiento y al equilibrio coste-rendimiento en películas. El tereftalato de polietileno se encamina hacia una CAGR del 3,41%, impulsado por el aligeramiento de las bebidas y las bandejas de comidas preparadas. Los convertidores valoran la claridad y la barrera de gas del PET, pagando la prima por paredes más delgadas y mayor tolerancia al llenado en caliente. Las tasas de reciclaje mecánico favorecen el PET transparente, catalizando los compromisos de las marcas con la integración de rPET de calidad alimentaria. Las variantes de color del polipropileno van a la zaga de los avances en reciclaje, lo que limita el crecimiento del volumen. El uso del poliestireno disminuye bajo el escrutinio de la eliminación, mientras que las resinas técnicas y los biopolímeros emergentes ocupan nichos especializados donde las ganancias funcionales justifican los mayores costos.

Los mandatos de contenido reciclado impulsan los avances en poliolefinas, como los aditivos de eliminación de olores y los compatibilizadores que elevan la calidad de las mezclas posconsumo. Innovia Films presentó un revestidor libre de PVC en abril de 2025 para eliminar las preocupaciones sobre halógenos mientras protege los alimentos sensibles al oxígeno. A largo plazo, las carteras de materiales reflejarán un intercambio disciplinado entre el riesgo regulatorio, las credenciales de circularidad y las necesidades de rendimiento específicas de cada aplicación dentro del mercado de empaques plásticos del Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de empaque: Los formatos flexibles consolidan su liderazgo

Las soluciones flexibles representaron el 55,32% de los ingresos en 2025 y se proyecta que alcancen una CAGR del 3,71% hasta 2031. Una sola bolsa de sellado automático puede reducir el uso de material hasta en un 70% en comparación con una opción rígida equivalente, reduciendo las emisiones de flete y los cargos de gestión de residuos. El empaque MonoFlex Thermoform de Coveris de agosto de 2025 para tortillas extiende los flexibles de material único a categorías antes dominadas por bandejas rígidas.

Los contenedores rígidos siguen siendo relevantes para las bebidas carbonatadas, los perfumes y los productos químicos de uso intensivo que requieren estabilidad vertical y resistencia a la manipulación, aunque los gravámenes de vertedero y las tarifas de Responsabilidad Ampliada del Productor limitan el crecimiento. A medida que maduran las tecnologías de reciclaje de películas multicapa, se espera que la adopción de flexibles penetre en los cosméticos y los limpiadores domésticos, acelerando la transición del mercado de empaques plásticos del Reino Unido hacia cadenas de suministro más eficientes.

Por forma de producto: Las bolsas lideran, las películas se aceleran

Las bolsas y sobres representaron el 31,05% del tamaño del mercado de empaques plásticos del Reino Unido en 2025, gracias a las tendencias de control de porciones, la funcionalidad de fácil apertura y la mayor compatibilidad con el llenado de alta velocidad. Las películas y envolturas de alto crecimiento, proyectadas con una CAGR del 4,04%, responden al auge del comercio minorista omnicanal al proteger los surtidos de referencias durante el tránsito con mensajería. Los sistemas automatizados de envoltorio de paletas combinan películas extensibles y retráctiles para estabilizar las cargas mientras se optimiza la utilización del cubo.

Las botellas y frascos siguen sirviendo a los licores premium y los sérums para el cuidado de la piel, donde la presencia en el lineal y la posibilidad de cerrar nuevamente el envase respaldan el valor de marca. Las bandejas rígidas atienden a las comidas preparadas que exigen resistencia al horno o al microondas, pero los híbridos de cartón sellados con película empiezan a erosionar su participación. El lanzamiento de TailorTemp de DS Smith en enero de 2025 fusiona el aislamiento térmico con cartón ligero para competir con las cajas de poliestireno expandido (EPS) en las rutas de cadena de frío.

Por industria de usuario final: Estabilidad en alimentos, auge en cosméticos

Las aplicaciones alimentarias representaron el 27,95% de los ingresos en 2025, respaldadas por estrictas regulaciones de higiene y requisitos de vida útil prolongada. Las películas de barrera de material único que resisten el procesamiento a alta presión o la esterilización por retorta están siendo aceleradas para satisfacer los objetivos de reciclabilidad de los supermercados sin comprometer la seguridad. Los cosméticos y el cuidado personal, con un crecimiento del 4,88% de CAGR, apuestan por bombas sin aire, cápsulas de recarga y frascos de PET reciclado que refuerzan el posicionamiento ecológico premium.

La tapa de recarga Daisy Top de Meadow, reconocida en septiembre de 2024, reduce el tonelaje del empaque primario hasta en un 70% e impulsa la frecuencia de recompra mediante una reposición conveniente. Los productos farmacéuticos priorizan la resistencia a la manipulación y el grabado anticontrafacción, lo que permite a los proveedores obtener márgenes más altos por características especiales. Los revestimientos a granel industriales se centran en la resistencia a la perforación y las propiedades disipativas de electricidad estática, pero se enfrentan a un crecimiento lento a medida que los ciclos de materias primas se estabilizan.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por proceso de fabricación: Escala de extrusión, precisión del termoformado

La extrusión generó una participación del 27,86% en 2025 gracias a las líneas de película soplada de alta producción que sirven a las aplicaciones de alimentos y comercio electrónico. Los ajustes del proceso, incluido el enfriamiento de burbujas entre capas, permiten a los convertidores reducir los calibres sin sacrificar la resistencia. Se prevé que el termoformado registre una CAGR del 4,81% hasta 2031, ya que las comidas preparadas de porciones controladas, los paños médicos y las combinaciones de carcasa y tapa exigen tolerancias ajustadas y perfiles apilables.

Broanmain Plastics instaló un desmoldeo robótico automatizado en marzo de 2025 para compensar la escasez de mano de obra y elevar la repetibilidad. El moldeo por inyección da soporte a tapas y cierres que integran características atadas exigidas por las directivas de la Unión Europea, mientras que las innovaciones en el moldeo por soplado ofrecen reducciones de peso del 25% en botellas de leche de polietileno de alta densidad (HDPE) mediante una programación optimizada del parisón. Los nichos emergentes de moldeo rotacional incluyen cartuchos de dispensación a granel reutilizables para estaciones de recarga, lo que refleja los esfuerzos más amplios de rediseño del sistema en todo el mercado de empaques plásticos del Reino Unido.

Análisis geográfico

Londres y el sureste de Inglaterra canalizan volúmenes de cosméticos premium y alimentos especiales, reforzando la demanda de rPET de alta claridad y bolsas de pie decoradas. El norte de Inglaterra y Escocia, anclados en agrupaciones petroquímicas, favorecen los empaques industriales y de procesamiento de alimentos y albergan múltiples proyectos anunciados de reciclaje químico, lo que otorga a los convertidores ventajas localizadas en materia de materias primas. La Ley de Economía Circular de Escocia impone umbrales de contenido reciclado más exigentes por delante de los calendarios nacionales, incentivando la alineación temprana de los proveedores. Gales está pilotando esquemas de depósito inclusivos con reutilización, lo que presagia una divergencia de diseño que los propietarios de marcas multirregionales deben anticipar.

El Departamento de Medio Ambiente, Alimentación y Asuntos Rurales confirmó una fecha de entrada en vigor del esquema de depósito a nivel del Reino Unido en octubre de 2027, dando a los fabricantes de botellas un horizonte firme para las modificaciones de cierre atado y adhesivo de etiquetas. Las normas de reciclaje simplificado, vigentes a partir de marzo de 2026, armonizan la segregación de materiales en los hogares, desbloqueando un mayor rendimiento del reciclaje mecánico para los flexibles de material único. Las autoridades locales aún varían en su inversión en tecnología de clasificación, lo que dicta decisiones matizadas sobre el formato del empaque. La alineación de Irlanda del Norte reduce la complejidad transfronteriza, pero requiere vigilancia ante las diferencias en la aplicación aduanera posterior al Brexit.

Los fondos de desarrollo regional están canalizando subvenciones hacia proyectos de desintado de polímeros, eliminación de olores y delaminación de materiales compuestos, acelerando la difusión tecnológica fuera de las bases de fabricación tradicionales. Los convertidores agrupados en las Midlands se benefician de la proximidad a las autopistas, pero siguen expuestos a la volatilidad del gas natural concentrada en grandes polígonos industriales. A medida que las tuberías de contenido reciclado se estabilizan, la proximidad a las unidades de despolimerización puede superar a la proximidad histórica a los mercados de uso final en las ponderaciones estratégicas para la ubicación futura de plantas en todo el mercado de empaques plásticos del Reino Unido.

Panorama regulatorio

La regulación del embalaje de plástico en el Reino Unido se está endureciendo mediante regímenes paralelos de costos y cumplimiento liderados por HMRC y el administrador y los reguladores del EPR de embalajes. El Impuesto sobre el Embalaje de Plástico se aplica a los componentes de embalaje de plástico con menos del 30% de plástico reciclado, y la tasa aumentará a 228,82 GBP por tonelada a partir del 1 de abril de 2026, reforzando la prima comercial sobre el contenido de PCR verificado y los enfoques de balance de masa donde estén permitidos.

Las obligaciones de Responsabilidad Ampliada del Productor en virtud de las Producer Responsibility Obligations (Packaging and Packaging Waste) Regulations 2024, modificadas por las Producer Responsibility Obligations (Packaging and Packaging Waste) (Amendment) Regulations 2025 (en vigor desde el 1 de enero de 2026), trasladan a los productores los costos netos de gestión de residuos de embalajes domésticos y exigen informes detallados de datos sobre embalajes. Las tarifas de eliminación de residuos comenzaron a partir de octubre de 2025 para las empresas obligadas (incluidos umbrales como una facturación anual de 1 millón de GBP y más de 25 toneladas de embalajes gestionados), y los reguladores (Environment Agency, SEPA, NRW y NIEA) publicaron interpretaciones técnicas actualizadas (Versión 8) el 25 de febrero de 2026, lo que aumenta la necesidad de trazabilidad auditable de materiales, peso y nación de venta.

Análisis de la cadena de valor

La cadena de valor del embalaje de plástico en el Reino Unido va desde el suministro de polímeros y aditivos (dominado por PE, PP y PET utilizados ampliamente en películas, envases rígidos y formatos termoformados) hasta los convertidores (extrusión, termoformado, moldeo por inyección y soplado), diseñadores de envases y preimpresión, y luego hasta los propietarios de marcas y minoristas en los sectores de alimentos, bebidas, salud y cuidado personal. Aguas abajo, los mercados de recolección, clasificación, reprocesamiento y cumplimiento de PRN/PERN influyen en la disponibilidad y el precio de la resina, y el pEPR y el Impuesto sobre el Embalaje de Plástico moldean cada vez más las especificaciones de compra hacia contenido reciclado trazable y diseño para el reciclaje.

El cumplimiento normativo y la infraestructura de fin de vida son ahora restricciones vinculantes dentro de la cadena. El marco pEPR (Reglamento de 2024, con enmiendas de 2025 vigentes desde el 1 de enero de 2026) hace que los productores pasen de informar a pagar tarifas de gestión de residuos y establece la modulación de tarifas a partir de 2026/27. También introduce requisitos operativos, incluida la recolección separada en la acera de películas plásticas y embalajes flexibles en todo el Reino Unido para el 31 de marzo de 2027. El reciclaje especializado limitado para flexibles mantiene una gran proporción destinada a la recuperación de energía o al vertedero, lo que aumenta el valor estratégico de los contratos a largo plazo de materia prima PCR, las asociaciones de reciclaje y las estructuras monomaterial que pueden fluir a través de las vías existentes de clasificación y reprocesamiento.

Panorama competitivo

El mercado está moderadamente fragmentado, aunque la consolidación se está acelerando a medida que las inversiones en sostenibilidad presionan los balances. La fusión de Amcor con Berry Global en 2025 posiciona a la entidad combinada para aprovechar el suministro interno de reciclaje químico y negociar acuerdos plurianuales de materias primas, reduciendo el riesgo del costo de insumos. La asociación de Constantia Flexibles en mayo de 2025 para películas de barrera reciclables en empaques de café ilustra cómo la investigación y el desarrollo colaborativos aceleran las soluciones de nicho.[3]Constantia Flexibles, "Asociación para empaques de café reciclables," constantiaflexibles.com Los convertidores más pequeños gravitan hacia producciones a medida, tiempos de entrega rápidos y servicio localizado para defender su participación frente a las multinacionales integradas.

Los movimientos estratégicos se centran en la integración vertical, con convertidores que adquieren participaciones en plantas de reciclaje para asegurarse la resina posconsumo (PCR) y cumplir los umbrales del 30%. Otros apuestan por el asesoramiento en diseño para el reciclaje, integrándose en las etapas tempranas del desarrollo de marcas. Las innovaciones en espacios sin explorar incluyen carcasas rígidas listas para la recarga emparejadas con revestimientos flexibles e híbridos a base de papel diseñados para las líneas de clasificación en acera. El panorama competitivo está evolucionando desde el precio por unidad hacia el rendimiento ambiental verificado, la trazabilidad certificada y la diferenciación de la experiencia del consumidor dentro del mercado de empaques plásticos del Reino Unido.

Líderes de la industria de empaques plásticos del Reino Unido

Amcor PLC

Sealed Air Corporation

Polystar Plastics Ltd

Coveris Holdings SA

Constantia Flexibles GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las exigencias de cumplimiento vinculadas a la regulación están creando un espacio de oportunidad a corto plazo en trazabilidad, gestión de datos y servicios de rediseño de envases, junto con una demanda de estructuras conformes con contenido reciclado y reciclables. El aumento de la tasa del Impuesto sobre el Embalaje de Plástico a 228,82 GBP por tonelada a partir del 1 de abril de 2026 para embalajes con menos del 30% de contenido reciclado, junto con las obligaciones del pEPR y los objetivos de reciclaje (incluido el 57% para plásticos en 2026), está impulsando a los propietarios de marcas y a los convertidores a asegurar el suministro de PCR, calificar materiales y documentar la cadena de custodia a través de normas reconocidas y orientación regulatoria.

Las oportunidades se están expandiendo en torno a (i) películas monomaterial de alta barrera y estructuras termoformables que se alinean con las mejoras en recolección y clasificación y la próxima modulación de tarifas, (ii) tecnologías de reducción de peso que disminuyen tanto el uso de material como la exposición a tarifas de EPR, y (iii) proyectos piloto circulares que abarcan el reciclaje químico y capas barrera alternativas. La evidencia de mercado de este cambio incluye la actividad de PackUK en torno a la estabilización de las presentaciones de datos de embalajes, incluida una fecha límite de reenvío el 1 de septiembre de 2026 para los datos de embalajes de 2025 con el fin de finalizar las obligaciones. Los informes públicos de las primeras tendencias del pEPR también indican un alejamiento de los embalajes difíciles de reciclar, lo que respalda la demanda de formatos escalables y reciclables y documentación lista para el cumplimiento en todo el mercado de embalajes de plástico del Reino Unido.

Desarrollos recientes del sector

- Julio de 2026: Amcor se asoció con la startup británica Kelpi para probar recubrimientos de barrera a base de algas marinas para envases a base de fibra como parte de la expansión de sus soluciones AmFiber. La colaboración busca lograr barreras de rendimiento sin recubrimientos plásticos convencionales, respaldando pruebas de propietarios de marcas alineadas con la reciclabilidad y las presiones de reducción de materiales en el Reino Unido.

- Junio de 2026: Coveris anunció la adquisición del fabricante alemán de películas GEFO Folienbetrieb GmbH para ampliar la capacidad de producción de películas de polipropileno colado (CPP). El movimiento añade escala en estructuras de película monomaterial utilizadas en embalajes flexibles reciclables, fortaleciendo el suministro para clientes centrados en el Reino Unido que buscan opciones de rediseño bajo las presiones de costos fiscales y de EPR.

- Septiembre de 2024: Meadow destacó su tapa de recarga Daisy Top, diseñada para reducir el tonelaje del envase primario mediante un formato de recarga. Los componentes que habilitan la recarga respaldan las pruebas piloto de reutilización de minoristas y marcas, creando una vía adyacente para que la demanda de embalajes de plástico se desplace hacia cierres duraderos y sistemas de uso repetido.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

En esta metodología, el mercado abarca el embalaje de plástico consumido en el Reino Unido en los formatos de embalaje comunes utilizados para proteger, transportar y vender productos, y se dimensiona en términos de valor (USD) a lo largo de la cadena de suministro que sirve a estos usos.

Exclusiones de alcance: Este alcance excluye el embalaje de papel, vidrio y metal, y también excluye la maquinaria de embalaje y los servicios de embalaje.

Descripción general de la segmentación

- Por tipo de material

- Polietileno (PE)

- Polipropileno (PP)

- Tereftalato de polietileno (PET)

- Poliestireno y EPS

- Otros tipos de materiales

- Por tipo de empaque

- Empaques plásticos flexibles

- Empaques plásticos rígidos

- Por forma de producto

- Botellas y frascos

- Bandejas y contenedores

- Bolsas y sobres

- Sacos y bolsas grandes

- Películas y envolturas

- Otras formas de producto

- Por industria de usuario final

- Alimentos

- Bebidas

- Farmacéutica y salud

- Cosméticos y cuidado personal

- Industrial

- Otras industrias de usuario final

- Por proceso de fabricación

- Extrusión

- Moldeo por inyección

- Moldeo por soplado

- Termoformado

- Otros procesos de fabricación

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para anclar el modelo a puntos de referencia repetibles, y luego nuestras suposiciones se someten a pruebas de estrés antes de comenzar las entrevistas. Recurrimos principalmente a indicadores de referencia de fuentes públicas como la Oficina Nacional de Estadísticas del Reino Unido (producción manufacturera, precios de productores y señales de gasto de los hogares), las estadísticas comerciales de HM Revenue and Customs (importaciones y exportaciones de plásticos y artículos de plástico), y las publicaciones del Parlamento del Reino Unido y DEFRA sobre residuos de embalajes, EPR y objetivos de reciclaje.

También revisamos fuentes como los datos de PlasticsEurope para el contexto de polímeros, y las series de UN Comtrade cuando se necesita una verificación cruzada sobre la dirección y las unidades del comercio. Los informes anuales de empresas, los anuncios de plantas en el Reino Unido, las presentaciones a inversionistas y la cobertura de prensa creíble ayudan a validar los cambios de capacidad, los cierres y los cambios en la combinación de embalajes en los mercados finales. Para el contexto de precios y envíos donde los datos públicos son escasos, se utiliza una suscripción de pago para los datos financieros de empresas y el rastreo de noticias, y se utiliza una suscripción de pago separada cuando se necesitan líneas de importación y exportación a nivel de envío. Estas fuentes de investigación documental son ilustrativas y no exhaustivas, y se utilizan muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centra en verificar qué significan las cifras en el mercado real, especialmente cuando las series públicas se retrasan o agrupan múltiples grupos de productos. Hablamos con convertidores de embalajes, proveedores de resina y película, propietarios de marcas y participantes del lado de la distribución, y luego validamos las divisiones por uso final, formato de embalaje y dirección reciente de precios en todo el Reino Unido.

Para mantener el modelo con base sólida, las suposiciones sobre la combinación de aplicaciones, los rangos típicos de calibre o peso, la adopción de contenido reciclado y el momento de traspaso de los costos de polímeros y energía se ponen a prueba con múltiples tipos de encuestados antes de finalizar el pronóstico.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 42% | |

| Empresas más pequeñas: 17% | Gerentes: 45% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una reconstrucción descendente del conjunto de demanda de embalajes del Reino Unido, donde las señales de manufactura y comercio se traducen en consumo de embalajes de plástico y luego se valorizan utilizando niveles de precios representativos. Esa estructura se corrobora luego con aproximaciones ascendentes selectivas, como la agregación de ingresos de proveedores muestreados, el uso de verificaciones de canal sobre volúmenes a nivel de formato, y la aplicación de rangos de precios de venta promedio a las toneladas estimadas para los formatos clave antes de ajustar los totales.

Algunas variables prácticas guían el modelo, incluida la dirección de los precios de los polímeros y las resinas recicladas, los cambios en la combinación de embalajes entre formatos rígidos y flexibles, las tendencias de producción de alimentos y bebidas del Reino Unido, las señales de demanda de embalajes para salud y cuidado personal, y los indicadores vinculados a políticas, como la presión de costos del EPR y los objetivos de tasas de reciclaje. Cuando falta una variable a un nivel granular, las brechas se manejan mediante series proxy (por ejemplo, categorías de comercio de plásticos estrechamente relacionadas o índices de precios de productores), y luego se validan a través de entrevistas.

Para la previsión, se utiliza el análisis de escenarios para que las perspectivas reflejen diferentes trayectorias de los precios de la resina, la adopción de contenido reciclado y el rediseño impulsado por la regulación, y luego el caso base se alinea con el consenso obtenido de los encuestados primarios. Las cifras finales se expresan en USD, manteniendo la coherencia en el momento de la conversión de divisas a lo largo del período histórico y de previsión.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que los valores atípicos no se filtren en el resultado final. Los totales del modelo se comparan con señales independientes, como indicadores de producción de plásticos, estadísticas de residuos de embalajes y reciclaje, y la dirección de los flujos comerciales, y luego las grandes variaciones se vuelven a verificar hasta la suposición que las causó.

Se realiza una segunda revisión por parte de un analista para verificar la coherencia de las unidades, la lógica de precios y los movimientos interanuales, seguida de una revisión final que busca discontinuidades creadas por fechas regulatorias o shocks de precios repentinos. Los informes se actualizan anualmente, y cuando ocurre un evento importante, como una actualización de política significativa o un gran cambio de capacidad, se revisan y actualizan las suposiciones clave. Antes de la entrega, se realiza una verificación final para que los clientes reciban la visión más actual disponible en ese momento.

Comparación del tamaño del mercado de embalajes de plástico del Reino Unido de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para el embalaje de plástico del Reino Unido pueden parecer muy dispares porque el alcance subyacente y el punto de valorización no siempre están alineados, y porque las suposiciones de precios se mueven rápidamente en este espacio. Las diferencias también surgen cuando una estimación se apoya más en el valor comercial, mientras que otra se apoya más en los volúmenes de consumo y luego aplica un precio amplio.

La maquinaria de embalaje, las líneas de llenado y los servicios de embalaje por contrato quedan fuera del alcance de Mordor Intelligence, lo que explica parte de la dispersión cuando otras publicaciones combinan materiales de embalaje con ingresos de industrias de embalaje adyacentes. Las brechas también surgen de cómo se tratan las primas por contenido reciclado, si se cuentan los márgenes de los importadores, cómo se calcula el momento de conversión de GBP a USD, y con qué frecuencia se actualizan las suposiciones cuando los costos de resina y energía cambian dentro de un año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 23,30 mil millones USD (2026) | |

| Editorial de Investigación Sectorial A | 15,51 mil millones USD (2025) | Utiliza un año base diferente y a menudo aplica precios promedio más amplios en todos los materiales y formatos, lo que puede comprimir el valor en años donde el traspaso de costos de resina y energía es desigual. |

| Editorial de Análisis Comercial B | 5,70 mil millones USD (2035) | Se apoya en un marco de precios al por mayor y un punto final de previsión a largo plazo, lo que puede omitir las capas de margen del convertidor y puede subestimar el valor cuando la combinación de formatos se desplaza hacia aplicaciones de mayor valor. |

La tabla muestra que la selección del año y la capa de valorización que se contabiliza son los mayores factores que explican la brecha. Al mantener el alcance vinculado a los materiales de embalaje de plástico y al verificar los totales frente a múltiples señales de demanda y precios, la estimación sigue siendo trazable a insumos claros que un lector puede revisar y replicar.

Preguntas clave respondidas en el informe

¿Cuál es el valor en 2026 del mercado de empaques plásticos del Reino Unido?

El tamaño del mercado de empaques plásticos del Reino Unido es de USD 23.300 millones en 2026.

¿A qué velocidad se proyecta que crezca el mercado?

Se espera que crezca a una CAGR del 2,6%, alcanzando USD 26.490 millones en 2031.

¿Qué tipo de empaque se expande con mayor rapidez?

Los formatos flexibles lideran el crecimiento con una CAGR proyectada del 3,71% hasta 2031, impulsada por la demanda logística del comercio electrónico.

¿Qué material tiene la mayor participación de mercado?

El polietileno concentra el 38,74% de los ingresos de 2025 debido a su versatilidad en películas y contenedores rígidos.

¿Cómo influye el impuesto a los empaques plásticos en la elección del material?

El gravamen de GBP 200 (USD 270,14) por tonelada para empaques con menos del 30% de contenido reciclado favorece financieramente la resina reciclada y acelera los cambios de diseño hacia soluciones de material único.

Última actualización de la página el: