Tamaño y Participación del Mercado de Envases de Cartón para Líquidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

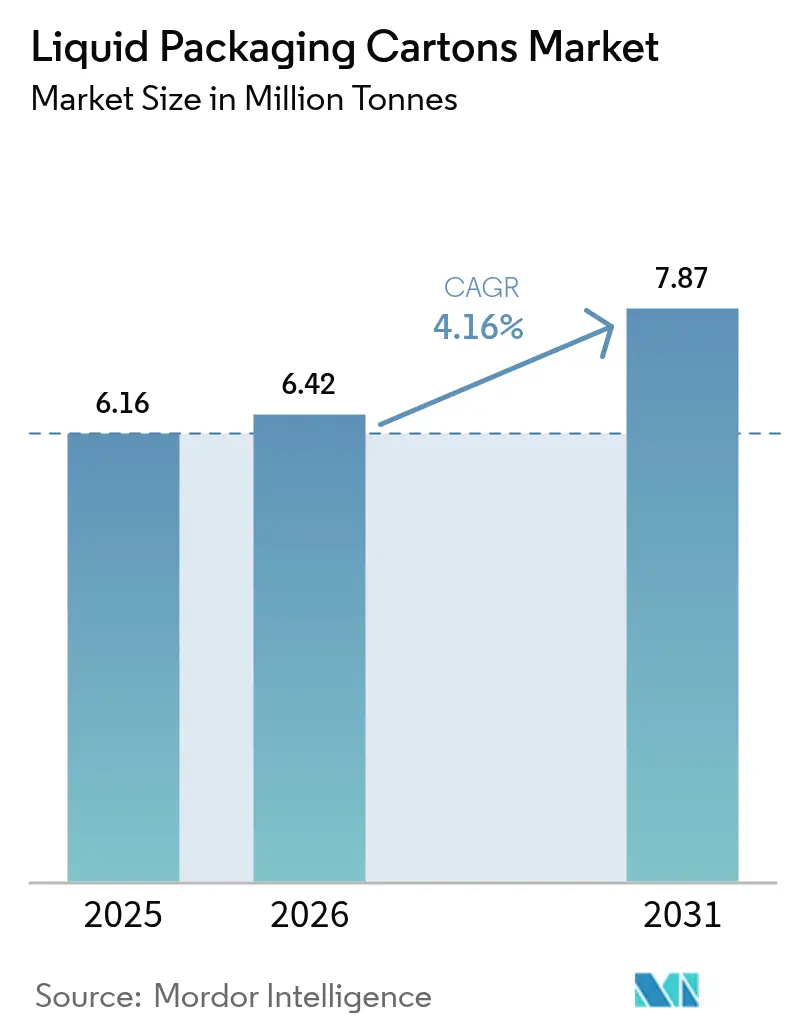

| Volumen del Mercado (2026) | 6.42 Millones de toneladas |

| Volumen del Mercado (2031) | 7.87 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

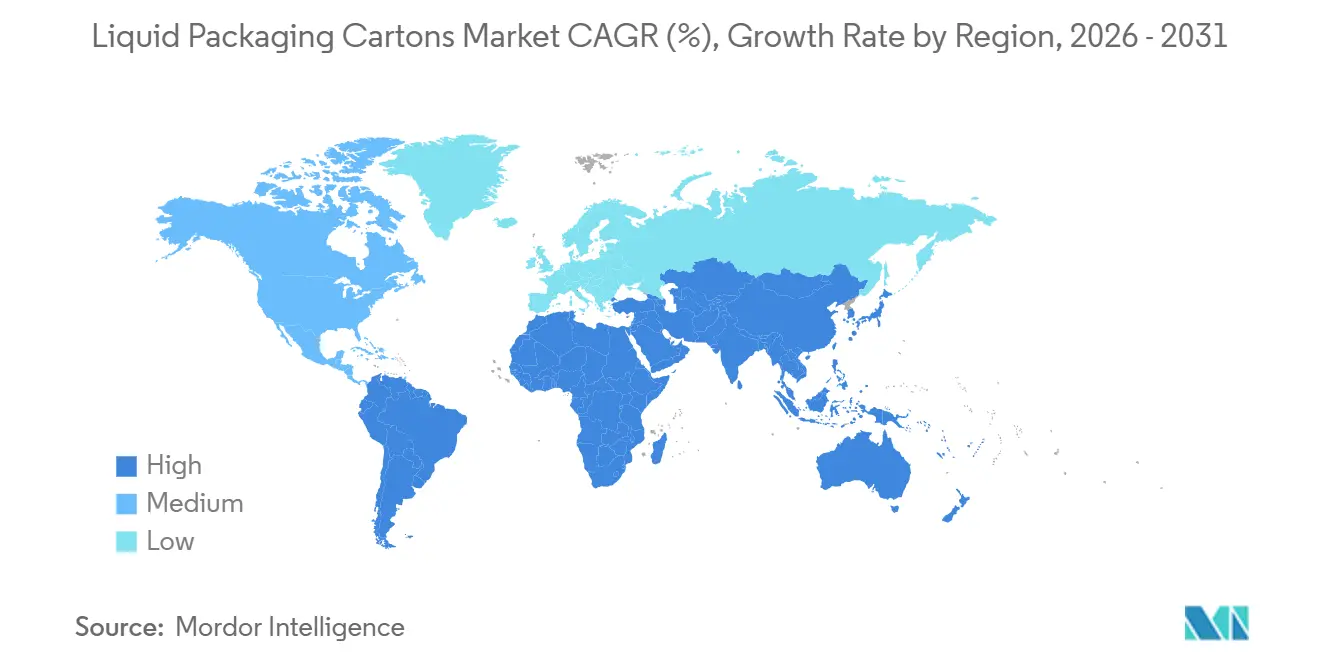

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Cartón para Líquidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Envases de Cartón para Líquidos crezca de 6,16 millones de toneladas en 2025 a 6,42 millones de toneladas en 2026 y se prevé que alcance 7,87 millones de toneladas en 2031 a una CAGR del 4,16% durante 2026-2031. La fuerte demanda de formatos de temperatura ambiente en economías emergentes, el creciente volumen de comestibles en el comercio electrónico y el Reglamento Europeo de Envases y Residuos de Envases, que exige la reciclabilidad para 2030, están redefiniendo la asignación de capital y las prioridades en ciencia de materiales. Los actores establecidos están escalando barreras a base de celulosa que elevan el contenido de papel y reducen las capas de polímero, mientras que los propietarios de marcas pivotan hacia envases de porciones controladas que cumplen los umbrales del impuesto al azúcar y reducen los costos de la cadena de frío. La inversión se inclina hacia la infraestructura láctea de temperatura ultraalta en Asia-Pacífico y las reformulaciones de jugos en Oriente Medio, incluso cuando el aligeramiento de botellas de tereftalato de polietileno estrecha la brecha en la evaluación del ciclo de vida. La intensidad competitiva se define, por tanto, por la carrera para comercializar diseños mono-material de predominio fibroso que aseguren financiamiento vinculado a criterios ESG y satisfagan los esquemas de responsabilidad extendida del productor.

Conclusiones Clave del Informe

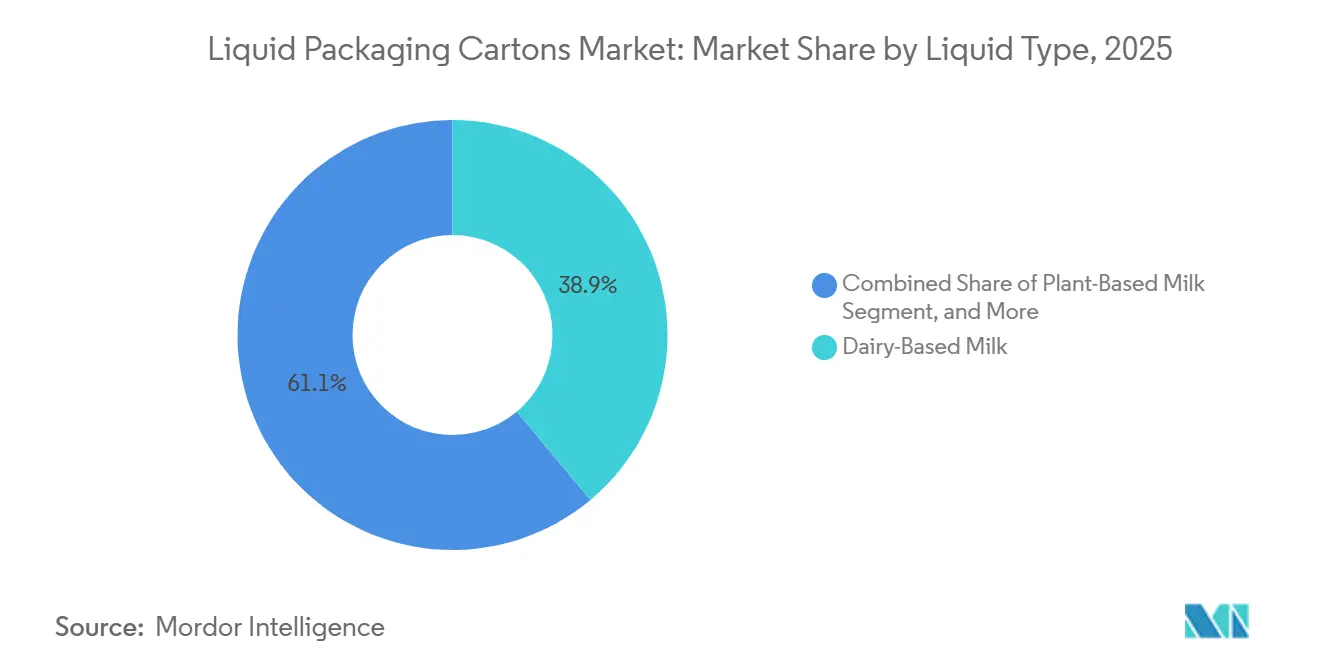

- Por tipo de líquido, la leche de origen lácteo representó el 38,91% de los ingresos de 2025, mientras que se proyecta que la leche de origen vegetal se expanda a una CAGR del 5,39% hasta 2031.

- Por tipo de envase, los cartones asépticos lideraron con el 68,22% de la participación del mercado de envases de cartón para líquidos en 2025, mientras que los formatos retortables registran la CAGR proyectada más rápida del 4,73% hasta 2031.

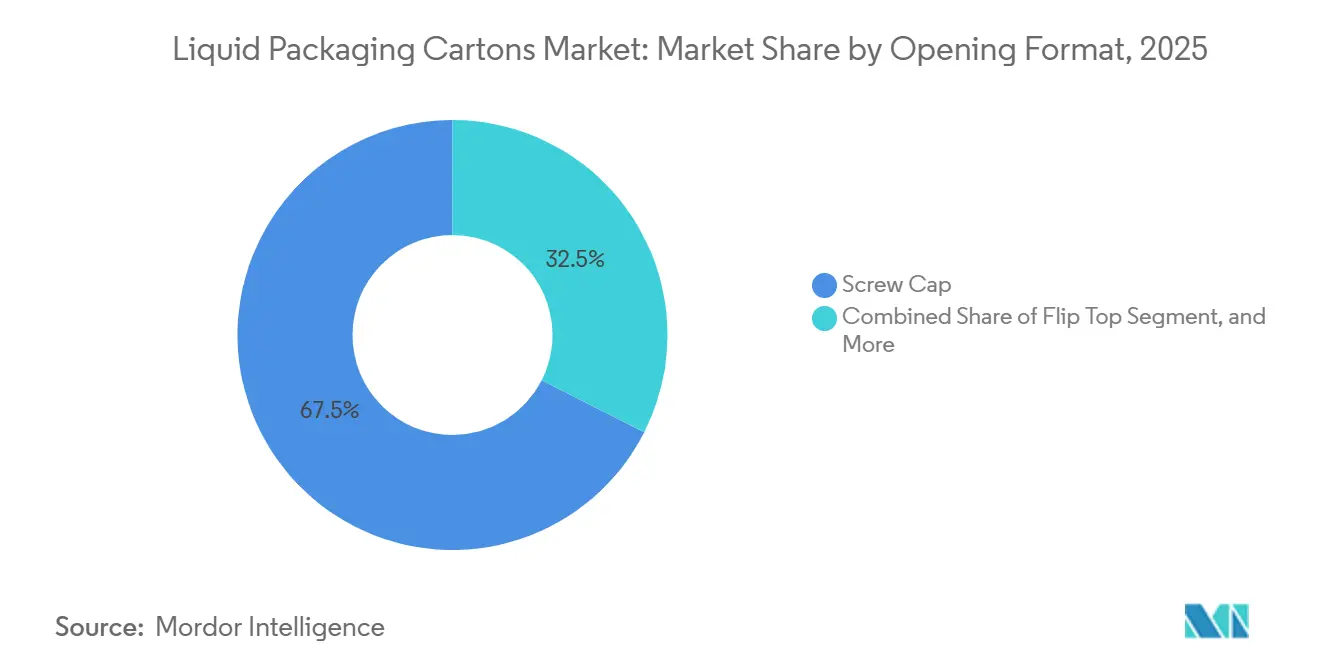

- Por formato de apertura, los cierres de tapa de rosca representaron el 67,54% de los envases de 2025; se prevé que los cierres de tapa abatible crezcan a una CAGR del 4,96% hasta 2031.

- Por tamaño de volumen del cartón, los formatos de más de 1.000 mililitros representaron el 42,83% de la participación de volumen en 2025, mientras que los envases de menos de 250 mililitros avanzan a una CAGR del 4,92% durante 2026-2031.

- Por geografía, Asia-Pacífico representó el 37,62% de la participación del mercado de envases de cartón para líquidos en 2025, mientras que se proyecta que Oriente Medio registre la CAGR más alta del 5,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases de Cartón para Líquidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Lácteos UHT en Asia Emergente | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Crecimiento del Comercio Electrónico de Comestibles que Impulsa los Formatos de Temperatura Ambiente | +0.9% | Global, con ganancias tempranas en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Financiamiento Vinculado a ESG que Favorece los Envases a Base de Fibra | +0.7% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Reformulaciones Impulsadas por el Impuesto al Azúcar que Aumentan la Adopción de Cartones de Jugo | +0.5% | Oriente Medio, América del Sur, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en Barreras a Base de Celulosa que Reducen las Capas de Polímero | +0.4% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Premiumización de Marca en los Segmentos Lácteo y de Origen Vegetal que Impulsa los Formatos de Cartón de Valor Agregado | +0.3% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Lácteos UHT en Asia Emergente

La economía del procesamiento a temperatura ultraalta hace que los cartones asépticos sean la opción predeterminada en provincias donde la logística refrigerada sigue siendo costosa, y el creciente consumo de proteínas entre la clase media sostiene la visibilidad de volumen a varios años.[1]Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Revisión del Mercado Lácteo 2025," FAO.ORG Las grandes lecherías domésticas dependen de la capacidad de llenado local para evitar aranceles de importación, como lo ejemplifica una planta de SIG Group de 90 millones de EUR (94 millones de USD) que entró en funcionamiento en Ahmedabad en 2025. Los principales proveedores de cartones también modernizan las líneas de alta velocidad asiáticas con barreras ricas en fibra, de modo que las credenciales ambientales ahora influyen en las adquisiciones junto con las métricas de vida útil. Estos cambios consolidan a Asia-Pacífico como el motor de crecimiento del mercado de envases de cartón para líquidos.

Crecimiento del Comercio Electrónico de Comestibles que Impulsa los Formatos de Temperatura Ambiente

Los cartones estables a temperatura ambiente reducen los costos de energía para los centros de cumplimiento en línea, evitan la zonificación de cámaras frigoríficas y reducen el deterioro durante la entrega de última milla.[2]Tetra Pak, "Comunicado de Prensa sobre la Planta Piloto de Lund," TETRAPAK.COM El canal, por tanto, favorece los cierres de tapa abatible y tapa de rosca que permiten la operación con una sola mano, con proyecciones de crecimiento de las tapas abatibles del 4,96% hasta 2031. En 2025, el comercio electrónico impulsó a Elopak a su margen trimestral más alto, lo que llevó a la empresa a aprobar una tercera línea de 30 millones de USD en Arkansas. A medida que las compras de comestibles en línea se acercan al 40% del comercio minorista global para 2026, el mercado de envases de cartón para líquidos obtiene apoyo estructural de la automatización de almacenes que prioriza el inventario de temperatura ambiente.

Financiamiento Vinculado a ESG que Favorece los Envases a Base de Fibra

Los bonos verdes y los préstamos vinculados a la sostenibilidad ahora indexan los diferenciales de tasas de interés a umbrales de materiales renovables, penalizando efectivamente los laminados con alto contenido de polímero. El Banco Europeo de Inversiones canalizó 20 millones de EUR hacia PulPac, pionera en fibra moldeada en seco, en 2024, validando el apetito inversor por arquitecturas mono-material. Los propietarios de marcas acceden a capital más barato cuando los sustratos cumplen los criterios de reciclabilidad de las Directrices de Financiamiento de Economía Circular 2025 de la Corporación Financiera Internacional. En consecuencia, el mercado de envases de cartón para líquidos está acelerando las actualizaciones hacia estructuras de predominio fibroso que cumplen las definiciones taxonómicas y amplían las ventajas competitivas.

Reformulaciones Impulsadas por el Impuesto al Azúcar que Aumentan la Adopción de Cartones de Jugo

Los regímenes de impuestos especiales que escalonan los gravámenes según el contenido de azúcar impulsan a los fabricantes de bebidas hacia envases de porciones controladas de 180 mililitros, aumentando la demanda de cartones de pequeño formato. Almarai, con sede en Arabia Saudita y con el 50% del volumen de jugo fresco del reino, lanzó un cartón de 180 mililitros en 2024 para mitigar los nuevos impuestos al azúcar. Los datos de la Organización Mundial de la Salud muestran cargas fiscales medianas del 17,8%, reforzando el argumento económico para la reformulación. Estas presiones fiscales se traducen en vientos de cola mensurables para el mercado de envases de cartón para líquidos en Oriente Medio y América Latina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aligeramiento de Botellas de PET que Estrecha la Brecha de Carbono | -0.6% | Global, más pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Déficits en la Infraestructura de Reciclaje Aséptico | -0.5% | Global, agudo en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Precios Volátiles del Cartón Líquido Vinculados a la Escasez de Pulpa | -0.4% | Global, oferta concentrada en plantas nórdicas y norteamericanas | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento en Etiquetado y Contacto con Alimentos en Aumento con Regulaciones Globales más Estrictas | -0.3% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aligeramiento de Botellas de PET que Estrecha la Brecha de Carbono

Los proveedores de tereftalato de polietileno han reducido el peso de los envases y aumentado el contenido de resina reciclada, disminuyendo las emisiones por botella hasta en un 12% y estrechando la paridad del ciclo de vida con los cartones a base de fibra.[3]The Coca-Cola Company, "Informe de Sostenibilidad 2025," COCA-COLACOMPANY.COM Tecnologías como las botellas KHS Loop LITE ofrecen una reducción del 60% en la huella ambiental frente a la resina virgen, lo que lleva a los minoristas en Alemania y Escandinavia, donde las tasas de recolección superan el 90%, a reconsiderar las combinaciones de formatos. A menos que los fabricantes de cartones aceleren la eliminación de las capas de polímero, la industria de envases de cartón para líquidos corre el riesgo de perder diferenciación en sostenibilidad en las aplicaciones de dosis individual.

Déficits en la Infraestructura de Reciclaje Aséptico

Los laminados multicapa de los cartones representan un desafío para las instalaciones municipales de recuperación, como lo evidencia una tasa de reciclaje global del 28% a pesar de 42 millones de EUR en mejoras de recolección financiadas por los proveedores. La Alianza para los Cartones de Bebidas y el Medio Ambiente tiene como objetivo una recolección del 90% para 2030, pero alcanzar esa meta requiere 1.500 millones de EUR en mejoras de clasificación en Europa. Las persistentes brechas de infraestructura exponen al mercado de envases de cartón para líquidos a riesgos reputacionales y podrían elevar los costos de cumplimiento bajo el mandato de reciclabilidad europeo para 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Líquido: Las Alternativas de Origen Vegetal Ganan Impulso

En 2025, la leche de origen lácteo representó el 38,91% de la participación del mercado de envases de cartón para líquidos, reflejando las arraigadas redes de lácteos de temperatura ultraalta en China, India y los estados del Golfo. Se proyecta que la leche de origen vegetal crezca a una CAGR del 5,39% hasta 2031, ampliando su huella de ingresos a medida que la intolerancia a la lactosa, los mensajes ambientales y la diversificación de proteínas reconfiguran las cestas de los hogares. Los líderes de la categoría destacan la funcionalidad del cartón, los laminados bloqueadores de luz y de barrera al oxígeno para la protección del sabor, mientras que los incentivos regulatorios, como las declaraciones de etiqueta limpia, impulsan la migración del tereftalato de polietileno a los envases de predominio fibroso. Los participantes del mercado también aprovechan bases libres de alérgenos, como el ingrediente de proteína de girasol lanzado en 2025, creando nuevas recetas compatibles con cartones que evitan las preocupaciones por la soja y los frutos secos.

Los jugos estables en estantería, las bebidas funcionales y los alimentos líquidos constituyen colectivamente el resto de los volúmenes, aprovechando cada uno la distribución a temperatura ambiente para minimizar los costos de la cadena de frío. Las medidas del impuesto al azúcar en Oriente Medio y América Latina aceleran el lanzamiento de envases de jugo de 180 mililitros que se mantienen por debajo de los umbrales de azúcar por porción, mientras que las bebidas funcionales adoptan cartones de alta barrera para preservar los ingredientes bioactivos durante el cumplimiento del comercio electrónico. Las salsas y los platos preparados migran a cartones retortables, sustituyendo el vidrio y el metal por formatos más ligeros y apilables que extienden la vida útil a dos años. La combinación de tipos de líquido, por tanto, equilibra los volúmenes lácteos tradicionales con el crecimiento de dos dígitos en aplicaciones de origen vegetal, funcionales y culinarias.

Por Tipo de Envase: Los Diseños Retortables Desafían el Dominio Aséptico

Las soluciones asépticas realizaron la mayor contribución al mercado de envases de cartón para líquidos en 2025, representando el 68,22% del volumen en leche, bebidas de origen vegetal y jugo de temperatura ambiente. Siguen siendo la opción predeterminada cuando las velocidades de línea superan las 24.000 unidades por hora y las formulaciones de baja acidez requieren llenados estériles. Sin embargo, los cartones retortables se están expandiendo a una CAGR del 4,73%, impulsados por sopas con trozos, salsas de pasta y platos preparados que requieren esterilización de partículas dentro del envase. Las recientes innovaciones en barreras permiten ahora que los laminados retortables igualen las tasas de transmisión de oxígeno asépticas, reduciendo la absorción de sabor y ampliando el alcance del producto.

Los propietarios de marcas destacan los ahorros logísticos, con latas que logran hasta un 30% de reducción de peso y una huella rectangular que optimiza las presentaciones en estantería. Las variantes con tapa triangular, aún fundamentales para los lácteos frescos y el jugo refrigerado en América del Norte y el norte de Europa, pierden impulso relativo a medida que los minoristas priorizan los portafolios estables en estantería para el cumplimiento del comercio electrónico. La convergencia en ciencia de materiales significa que las barreras a base de celulosa desarrolladas para líneas asépticas también pueden adaptarse a formatos retortables, lo que permite a los proveedores amortizar la I+D entre ambos segmentos y comprimir el tiempo de comercialización para construcciones de bajo contenido de polímero.

Por Formato de Apertura: La Comodidad de la Tapa Abatible Impulsa los Cambios de Participación

Las tapas de rosca dominaron el 67,54% de los envases de 2025, respaldadas por herramientas establecidas y hábitos arraigados de los consumidores. Los cierres de tapa abatible están ganando terreno más rápidamente, avanzando a una CAGR proyectada del 4,96% hasta 2031, ya que los comercios electrónicos de comestibles y los canales para consumo en movimiento demandan operación con una sola mano y resellado. Los prototipos de tapas con alto contenido de papel probados en España en 2025 elevan el contenido renovable al 87%, ayudando a los envasadores a evitar las tarifas de ecomodulación vinculadas a la masa de polímero. Los cafés con leche de origen vegetal en pequeño formato y las bebidas funcionales exhiben tapas abatibles para beber sin derrames, con el DomeMini de SIG llenando envases de 180 a 350 mililitros a 12.000 unidades por hora.

Los diseños con orificio para pajilla persisten en las cajas de jugo para niños, donde la evidencia de manipulación y el control de porciones superan las necesidades de resellado, mientras que las lengüetas de apertura mantienen relevancia en el servicio institucional de leche debido al bajo número de componentes y la apertura rápida. La selección del cierre es cada vez más una palanca de marca, con tapas con código QR que permiten la trazabilidad y los programas de fidelización. Los proveedores que sincronizan la innovación en tapas con las transiciones de material del cuerpo del cartón capturan valor incremental y profundizan los costos de cambio para los envasadores.

Por Tamaño de Volumen del Cartón: Los Envases de Menos de 250 Mililitros Lideran el Crecimiento Impulsado por la Regulación

Los formatos de más de 1.000 mililitros capturaron el 42,83% de los envíos de 2025, atendiendo a hogares con varios miembros y reabastecimientos masivos de despensa en Asia-Pacífico y Oriente Medio. Sin embargo, se prevé que los cartones de menos de 250 mililitros se expandan a una CAGR del 4,92% hasta 2031, a medida que proliferan los regímenes de impuesto al azúcar, la adopción en máquinas expendedoras y los pedidos de comercio electrónico de dosis individual. Las marcas despliegan envases de jugo de 180 mililitros y shots funcionales para mantenerse por debajo de los umbrales de impuestos especiales por envase, mientras que los hogares más pequeños en mercados urbanos se inclinan hacia ofertas de porciones controladas que reducen el desperdicio de alimentos.

La banda de 250-500 mililitros captura bebidas para viajeros y cafés listos para beber, equilibrando la economía del precio por litro con la comodidad para consumo en movimiento. Mientras tanto, el segmento de 501-1.000 mililitros ancla el consumo semanal de lácteos, pero enfrenta presión incremental de participación de las líneas de origen vegetal con alto contenido de proteínas que se lanzan en tamaños de 750 mililitros. Las actualizaciones de equipos que permiten cambios rápidos de formato, con una tolerancia de corte de cartón de hasta 0,5 milímetros, permiten a los envasadores cambiar entre envases familiares y miniformatos para máquinas expendedoras en la misma línea, maximizando la utilización de activos a medida que la demanda se fragmenta.

Análisis Geográfico

Asia-Pacífico generó el 37,62% de los ingresos de 2025, la mayor participación regional del mercado de envases de cartón para líquidos, anclada por las redes de lácteos de temperatura ultraalta en China e India que dependen de la distribución a temperatura ambiente. Los envasadores domésticos reducen los aranceles de importación operando plantas locales como la instalación de SIG Group en Ahmedabad, que produce 4.000 millones de envases al año. El aumento de los ingresos de los hogares en las ciudades de tercer nivel de China mantiene la demanda de leche en constante crecimiento, mientras que el programa de comidas escolares del gobierno de India asegura volúmenes de cartones para leche aséptica. Nippon Paper Industries completa la fortaleza regional al expandir la capacidad de cartón líquido para alimentar los lanzamientos premium de origen vegetal. Esta demanda estructural garantiza que Asia-Pacífico siga siendo el ancla del crecimiento en el mercado de envases de cartón para líquidos hasta 2031.

Europa y América del Norte son mercados maduros pero lejos de estar estancados. Ambas regiones pivotan hacia la leche de origen vegetal, las bebidas funcionales y los rediseños de envases impulsados por la regulación que elevan los índices de contenido reciclado. El Reglamento de Envases y Residuos de Envases, vigente desde febrero de 2025, presiona a los envasadores a adoptar cartones mono-material que califiquen como reciclables, desbloqueando reembolsos de tarifas de ecomodulación. El comercio electrónico de comestibles también amplía el mercado direccionable porque los almacenes favorecen los productos envasados a temperatura ambiente que ahorran energía. Como resultado, Europa y América del Norte sostienen un crecimiento de valor de un solo dígito medio, aunque el consumo per cápita se ha estabilizado.

Oriente Medio tiene la CAGR regional proyectada más rápida del 5,11% gracias a la reformulación de jugos impulsada por el impuesto al azúcar y la creciente penetración de los lácteos de temperatura ultraalta. El lanzamiento de Almarai de un envase de jugo de 180 mililitros ilustra cómo el control de porciones evita los gravámenes de azúcar por porción e impulsa la adopción de pequeños formatos. Los minoristas del Consejo de Cooperación del Golfo ahora promueven esquemas de depósito y devolución que elevan las tasas de recuperación de cartones, ayudando a la región a alinearse con los objetivos de reciclabilidad europeos. El África Subsahariana se queda atrás en infraestructura, pero se beneficia de programas de ayuda bilateral que financian la leche escolar en formatos asépticos. Colectivamente, estos impulsores de demanda mixtos posicionan a Oriente Medio y África como la región de más rápido crecimiento, mientras que Asia-Pacífico retiene el liderazgo en volumen en el mercado de envases de cartón para líquidos.

Panorama Competitivo

El mercado de envases de cartón para líquidos está moderadamente concentrado; Tetra Pak, SIG Group y Elopak controlan conjuntamente entre el 70% y el 75% estimado de los volúmenes globales, aunque cada uno enfrenta rivales localizados que erosionan nichos sensibles al precio. La planta piloto de Tetra Pak en Lund de 60 millones de EUR acerca las barreras a base de papel a la comercialización y profundiza su ventaja competitiva en materiales propietarios. SIG Group contraataca con cartones Terra sin aluminio que ya alcanzan el 81% de contenido de papel y apuntan al 90% para 2030, comercializando una reducción del 61% en equivalente de dióxido de carbono a los propietarios de marcas con objetivos climáticos basados en la ciencia. Elopak aprovecha su lanzamiento D-Pak, que incorpora polietileno posconsumo y biocircular, para atraer a los minoristas que buscan validación de materias primas circulares.

Los productores regionales ganan participación a través del costo y la proximidad. Greatview atiende a los envasadores chinos que desean fuentes duales, mientras que Graphic Packaging International aprovecha las plantas estadounidenses para abastecer a las lecherías de nivel medio que exigen cartón certificado por el Consejo de Administración Forestal. Nippon Paper se extiende hacia abajo en equipos de llenado con tapa triangular para asegurar el flujo de sustratos, y la desinversión de Pactiv Evergreen en 2024 de su unidad de Comercialización de Bebidas liberó capital para la I+D de barreras de fibra. Estos movimientos muestran cómo la integración vertical y la poda de portafolio agudizan el posicionamiento competitivo.

La adopción tecnológica es la palanca decisiva. Los proveedores que modernizan las líneas asépticas heredadas con barreras de celulosa ayudan a los envasadores a evitar el gasto de capital en nuevas instalaciones y aseguran contratos plurianuales. Las tapas de papel abatibles, los sistemas robóticos de clasificación de cartones y las soluciones de etiquetado con marca de agua digital diferencian aún más las ofertas, convirtiendo el cumplimiento de sostenibilidad en una prima de ingresos por envase. Las empresas emergentes como PulPac, que obtuvo financiamiento del Banco Europeo de Inversiones para industrializar cuerpos de fibra moldeada en seco, representan una amenaza disruptiva a largo plazo al eliminar los laminados multicapa. Dado que los cinco principales actores aún se acercan al 80% de participación combinada, la presión competitiva se centra en quién puede escalar primero los diseños mono-material de próxima generación, una carrera que definirá la jerarquía de márgenes hasta 2031.

Líderes de la Industria de Envases de Cartón para Líquidos

Tetra Pak International SA

SIG Group AG

Elopak ASA

Greatview Aseptic Packaging Co. Ltd.

Nippon Paper Industries Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Tetra Pak inauguró una planta piloto de 60 millones de EUR en Lund, Suecia, para producir barreras a base de papel con un objetivo del 80% de contenido de papel y una reducción del 43% en la huella de carbono frente a los laminados tradicionales.

- Febrero de 2026: Elopak anunció ingresos del ejercicio 2025 de 1.200 millones de EUR con un crecimiento orgánico del 5,9%, atribuyendo las ganancias a los volúmenes del comercio electrónico en América del Norte y la demanda de sostenibilidad en Europa.

- Febrero de 2026: Tetra Pak extendió su barrera a base de papel a las líneas asépticas A3/Speed en Asia, con Maeil Dairies como primer adoptante comercial para la leche de soja.

- Octubre de 2025: Elopak registró ingresos del tercer trimestre de 2025 de 289,7 millones de EUR y aprobó una tercera línea de producción de 30 millones de USD en su planta de Little Rock, Arkansas.

Alcance del Informe Global del Mercado de Envases de Cartón para Líquidos

El Informe del Mercado de Envases de Cartón para Líquidos está segmentado por Tipo de Líquido (Leche de Origen Lácteo, Leche de Origen Vegetal, Jugos, Bebidas Energéticas y Funcionales, Salsas y Alimentos Líquidos, Otros Tipos de Líquidos), Tipo de Envase (Cartones Asépticos, Cartones con Tapa Triangular, Cartones Retortables), Formato de Apertura (Tapa de Rosca, Orificio para Pajilla, Lengüeta de Apertura, Tapa Abatible), Tamaño de Volumen del Cartón (Menos de 250 ml, 250-500 ml, 501-1.000 ml, Más de 1.000 ml) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Leche de Origen Lácteo |

| Leche de Origen Vegetal |

| Jugos |

| Bebidas Energéticas y Funcionales |

| Salsas y Alimentos Líquidos |

| Otros Tipos de Líquidos |

| Cartones Asépticos |

| Cartones con Tapa Triangular |

| Cartones Retortables |

| Tapa de Rosca |

| Orificio para Pajilla |

| Lengüeta de Apertura |

| Tapa Abatible |

| Menos de 250 ml |

| 250-500 ml |

| 501-1.000 ml |

| Más de 1.000 ml |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Líquido | Leche de Origen Lácteo | ||

| Leche de Origen Vegetal | |||

| Jugos | |||

| Bebidas Energéticas y Funcionales | |||

| Salsas y Alimentos Líquidos | |||

| Otros Tipos de Líquidos | |||

| Por Tipo de Envase | Cartones Asépticos | ||

| Cartones con Tapa Triangular | |||

| Cartones Retortables | |||

| Por Formato de Apertura | Tapa de Rosca | ||

| Orificio para Pajilla | |||

| Lengüeta de Apertura | |||

| Tapa Abatible | |||

| Por Tamaño de Volumen del Cartón | Menos de 250 ml | ||

| 250-500 ml | |||

| 501-1.000 ml | |||

| Más de 1.000 ml | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para los envases de cartón para líquidos entre 2026 y 2031?

Se proyecta que el mercado de envases de cartón para líquidos crezca a una CAGR del 4,16% durante 2026-2031.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Se espera que Oriente Medio registre la CAGR más alta del 5,11% hasta 2031, impulsada por las reformulaciones de jugos derivadas del impuesto al azúcar.

¿Qué volumen representaron los cartones asépticos en 2025?

Los diseños asépticos lideraron el mercado con el 68,22% del volumen global en 2025.

¿Qué participación tuvo Asia-Pacífico en los ingresos de 2025?

Asia-Pacífico generó el 37,62% de los ingresos mundiales en 2025.

¿Qué formato de apertura está ganando terreno en el comercio electrónico?

Los cierres de tapa abatible son el formato de apertura de más rápido crecimiento, avanzando a una CAGR proyectada del 4,96% hasta 2031.

¿Por qué son importantes las leches de origen vegetal para la demanda futura?

Se prevé que las bebidas de origen vegetal crezcan a una CAGR del 5,39%, superando a los lácteos y ampliando el uso de cartones en segmentos premium orientados a la sostenibilidad.

Última actualización de la página el: