Tamaño y Participación del Mercado de Modernización de Sistemas Heredados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

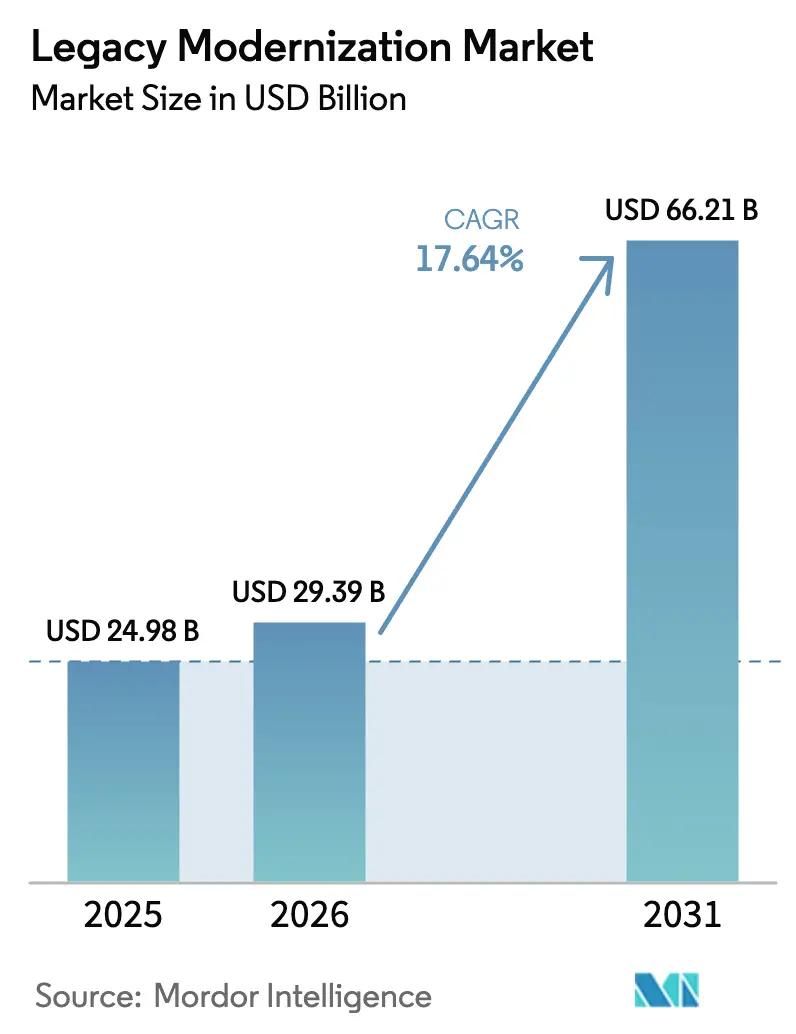

| Tamaño del Mercado (2026) | 29.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

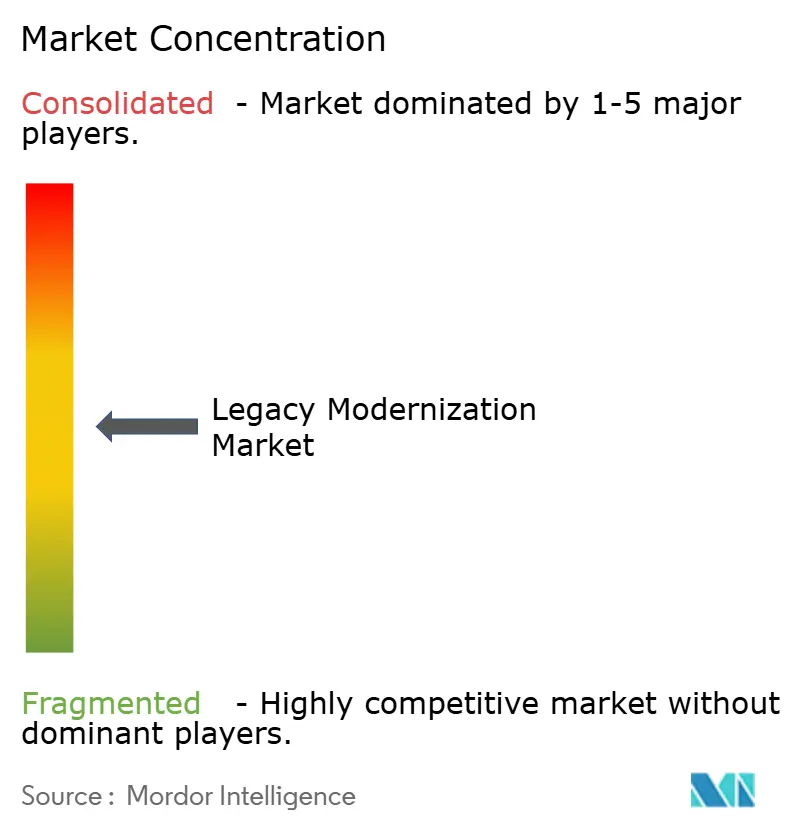

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Modernización de Sistemas Heredados por Mordor Intelligence

El tamaño del mercado de modernización de sistemas heredados en 2026 se estima en USD 29,39 mil millones, creciendo desde el valor de 2025 de USD 24,98 mil millones con proyecciones para 2031 que muestran USD 66,21 mil millones, creciendo a una CAGR del 17,64% durante 2026-2031. El marcado aumento subraya la urgencia de resolver la creciente deuda técnica al tiempo que se desbloquea la agilidad nativa en la nube y las eficiencias impulsadas por inteligencia artificial. Los mandatos regulatorios que exigen informes digitales resilientes y en tiempo real impulsan a las organizaciones a actuar, mientras que las presiones competitivas recompensan a las empresas que pasan del mantenimiento reactivo a la re-arquitectura proactiva. El dominio de la implementación en la nube, el rápido avance en la conversión de código asistida por IA Generativa y la constante afluencia de capital hacia los enfoques de re-arquitectura reconfiguran conjuntamente las prioridades de inversión en todos los principales sectores verticales. A medida que la modernización se acelera, los compromisos liderados por servicios siguen siendo fundamentales porque las empresas requieren experiencia en el dominio que mitigue la exposición al riesgo empresarial durante las complejas ventanas de transición. Las asociaciones entre integradores de sistemas y proveedores de nube a hiperescala refuerzan aún más el impulso al combinar un profundo conocimiento de la industria con capacidades de plataforma escalables.

Conclusiones Clave del Informe

- Por componente, los Servicios lideraron con el 58,05% de la participación del mercado de modernización de sistemas heredados en 2025; se prevé que el software registre una CAGR del 16,09% hasta 2031.

- Por tipo de implementación, los modelos en la Nube capturaron el 67,10% de la participación en ingresos del mercado de modernización de sistemas heredados en 2025, mientras que las arquitecturas híbridas y de nube primero avanzan conjuntamente a una CAGR del 17,98% hasta 2031.

- Por enfoque de modernización, la Re-Plataformación mantuvo el 31,85% de la participación del tamaño del mercado de modernización de sistemas heredados en 2025; se proyecta que la re-arquitectura se expanda a una CAGR del 22,74% entre 2026-2031.

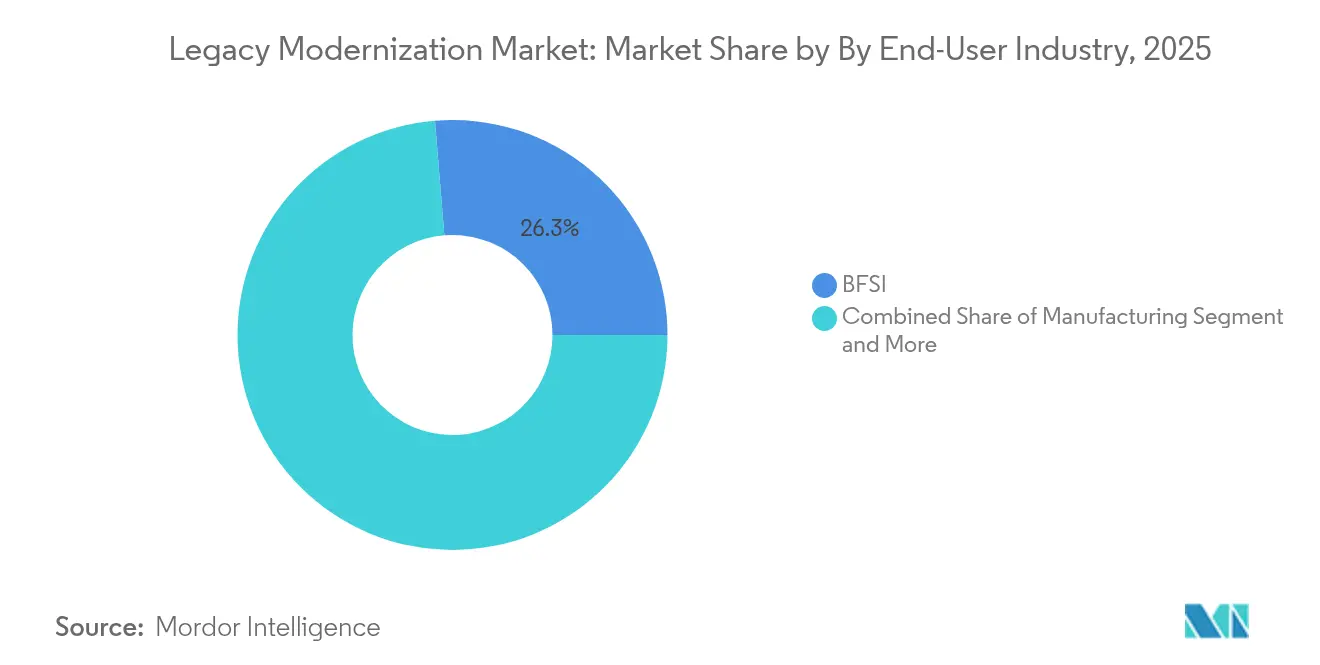

- Por industria de usuario final, BFSI representó el 26,30% de la participación del tamaño del mercado de modernización de sistemas heredados en 2025, mientras que las aplicaciones de salud están proyectadas para crecer a una CAGR del 18,19% hasta 2031.

- Por tamaño de organización, las Grandes Empresas retuvieron el 65,10% de la participación del mercado de modernización de sistemas heredados en 2025; las pequeñas y medianas empresas avanzan a una CAGR del 17,52% durante el mismo período.

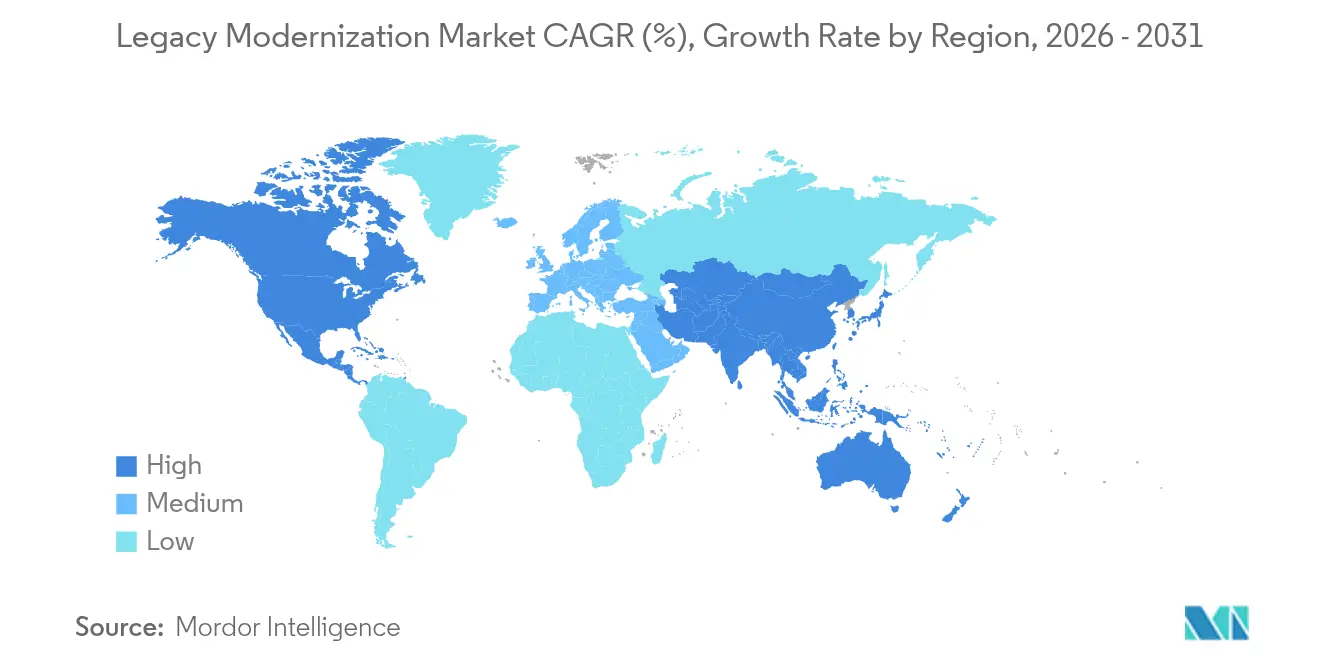

- Por geografía, América del Norte ocupó el 37,05% de los ingresos totales de 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 15,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Modernización de Sistemas Heredados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Imperativo de agilidad nativa en la nube | +3.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente deuda técnica de COBOL y mainframes | +2.8% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Impulso regulatorio para la resiliencia digital | +2.1% | Global, con marcos de la UE y EE. UU. | Corto plazo (≤ 2 años) |

| Auge en la conversión de código asistida por IA Generativa | +4.3% | Global, adopción temprana en América del Norte y APAC | Mediano plazo (2-4 años) |

| Mandatos de reducción de carbono en centros de datos | +1.8% | UE y California inicialmente, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Plazos de armonización de sistemas impulsados por fusiones y adquisiciones | +2.5% | Global, concentrado en BFSI y salud | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Imperativo de Agilidad Nativa en la Nube

Las empresas están abandonando progresivamente las arquitecturas monolíticas porque dichos sistemas no pueden ofrecer el escalado elástico, la orientación a microservicios ni la interoperabilidad de API primero que los productos digitales orientados al cliente exigen actualmente. Un acuerdo multinube de USD 1.100 millones entre Microsoft y Coca-Cola ejemplifica cómo las marcas globales financian una modernización agresiva para respaldar canalizaciones de implementación continua y alcance mundial[1]Microsoft Corporation, "Microsoft y Coca-Cola amplían su asociación a USD 1.100 millones," news.microsoft.com. Al adoptar la orquestación de contenedores y la ejecución sin servidor, las empresas reducen los ciclos de lanzamiento de meses a días, lo que permite la personalización en tiempo casi real y la toma de decisiones basada en datos. La trayectoria se intensifica a medida que los competidores digitales erosionan las posiciones de mercado de los actores establecidos con una iteración de productos más rápida. En consecuencia, el mercado de modernización de sistemas heredados observa una preferencia sostenida por la re-arquitectura completa sobre los movimientos incrementales de traslado y cambio.

Creciente Deuda Técnica de los Sistemas COBOL y Mainframe

El gasto anual en mantenimiento de los sistemas COBOL envejecidos supera actualmente la inversión en modernización en muchos grandes bancos y aseguradoras, un patrón vividamente destacado por el "precipicio de 2025" de Japón que señala el riesgo sistémico a medida que los desarrolladores veteranos se jubilan. El trabajo de Fujitsu con Toyota, que redujo el tiempo de actualización del sistema en un 50% mediante la transformación habilitada por IA Generativa, demuestra que reemplazar bases de código frágiles es mucho más económico que perpetuarlas. Con componentes y habilidades escasos, cada año de acción diferida agrava el riesgo operativo y las curvas de costos. Como resultado, los consejos de administración tratan cada vez más la modernización como una prioridad central de resiliencia en lugar de un proyecto de TI, impulsando así la demanda a largo plazo del mercado de modernización de sistemas heredados.

Impulso Regulatorio para los Informes Digitales y la Resiliencia

Los nuevos regímenes de supervisión obligan a los bancos, redes de salud y organismos públicos a demostrar la integridad de los datos en tiempo real y la recuperación ante desastres. La Directiva de Eficiencia Energética de la UE, por ejemplo, obliga a los operadores de centros de datos a instalar monitoreo avanzado que la infraestructura heredada no puede soportar. En paralelo, los organismos de supervisión bancaria de EE. UU. exigen informes de riesgo instantáneos, incentivando los lagos de datos nativos en la nube y los flujos de trabajo de cumplimiento automatizados. Las sanciones por incumplimiento a menudo superan los gastos de modernización, por lo que muchos consejos de administración aceleran el gasto para evitar multas. Este viento regulatorio favorable alimenta directamente las canalizaciones de servicios dentro del mercado de modernización de sistemas heredados.

Auge en las Herramientas de Conversión de Código Asistidas por IA Generativa

Los experimentos de IBM indican que la IA Generativa puede reducir los costos de modernización de mainframes hasta en un 70% mediante el descubrimiento automatizado de código, el mapeo de dependencias y la conversión. El Agente de IA Inteligente de NTT DATA muestra beneficios similares al elevar los bots de RPA heredados a agentes inteligentes de autoaprendizaje que reducen drásticamente la latencia de los procesos en las líneas de salud y automotriz. Estas plataformas preservan la lógica empresarial integrada al tiempo que producen bases de código más limpias y listas para la nube, acortando así los plazos y reduciendo los requisitos de habilidades. A medida que los modelos de licencias se vuelven basados en el consumo, las empresas más pequeñas adquieren ahora capacidades que antes estaban reservadas para los presupuestos de las empresas Fortune 500, ampliando el grupo de clientes potenciales para el mercado de modernización de sistemas heredados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costo de migración inicial y riesgo empresarial | -2.1% | Global, más agudo para las PyMEs | Corto plazo (≤ 2 años) |

| Escasez de especialistas en lenguajes heredados | -1.8% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Reglas de nube soberana y residencia de datos | -1.5% | UE, China, India | Mediano plazo (2-4 años) |

| Bloqueo de licencias de cargas de trabajo de proveedores de software independientes de nicho | -1.2% | Global, especialmente en sectores regulados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costo Inicial de Migración y Riesgo Empresarial

Los presupuestos de modernización típicamente cubren nueva infraestructura, herramientas, integración, recapacitación de la fuerza laboral y programas detallados de gestión del cambio. Legal and General se comprometió con una salida de centros de datos de siete años con Kyndryl, subrayando los desembolsos de capital requeridos incluso cuando las ganancias de energía verde compensan los gastos operativos. Cualquier interrupción en las aplicaciones de nómina, reclamaciones o negociación de misión crítica durante la transición puede traducirse en penalizaciones financieras o erosión de la marca. En consecuencia, el mercado de modernización de sistemas heredados debe empaquetar continuamente marcos de mitigación de riesgos, planos de implementación por fases y términos comerciales basados en resultados para tranquilizar a los consejos de administración reticentes.

Escasez de Especialistas en Lenguajes Heredados

El grupo global de programadores COBOL ha estado reduciéndose durante una década, inflando las tarifas diarias de consultoría y alargando los cronogramas de los proyectos. Las universidades rara vez enseñan planes de estudio orientados a mainframes, y el conocimiento a menudo está integrado en notas personales no estructuradas. Sin una transferencia estructurada, la lógica crítica puede perderse durante las transiciones de personal, poniendo en peligro los plazos de modernización. Los proveedores ahora registran artefactos de conocimiento y aplican constructores de documentación con IA para cerrar la brecha de habilidades, pero la escasez aún frena la velocidad a corto plazo dentro del mercado de modernización de sistemas heredados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Dominan las Transformaciones Complejas

Los Servicios controlaron el 58,05% del mercado de modernización de sistemas heredados en 2025, un liderazgo arraigado en la naturaleza personalizada de los programas de transformación plurianuales. La hoja de ruta de asesoramiento, el modelado de retorno sobre la inversión, la integración de sistemas y la transformación gestionada convergen para reducir el riesgo de las migraciones que afectan a libros de contabilidad financieros, registros de pacientes o sistemas tributarios nacionales. Las herramientas automatizadas aumentan la productividad, pero las empresas aún dependen de especialistas en el dominio para orquestar transiciones por fases que salvaguarden la continuidad del negocio.

El Software, aunque más pequeño, se está acelerando a una CAGR del 16,09%. Los analizadores de código aumentados por IA, los descubridores de dependencias y los generadores de canalizaciones automatizadas están ahora integrados en suites de plataforma como servicio. Se prevé que el tamaño del mercado de modernización de sistemas heredados para el software se amplíe a medida que los modelos de suscripción eliminen las grandes tarifas de licencia y permitan la adopción gradual. La dinámica fomenta vínculos más estrechos entre los socios integradores de sistemas y los proveedores de software independientes que ofrecen conjuntamente resultados empaquetados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Implementación: La Transformación en la Nube se Acelera

Los modelos en la Nube capturaron el 67,10% de la participación del mercado de modernización de sistemas heredados en 2025. Las empresas prefieren infraestructuras públicas o multinube que ofrecen elasticidad, alcance global y servicios de seguridad gestionados sin gastos de capital. Los requisitos regionales para cargas de trabajo sensibles producen patrones híbridos, pero incluso estas arquitecturas canalizan la telemetría hacia motores de análisis de nube pública para desbloquear información de datos.

El tamaño del mercado de modernización de sistemas heredados asociado con implementaciones de nube pública pura se está expandiendo a una CAGR del 17,98%, ayudado por las regiones de hiperescala en constante crecimiento y los acuerdos de interconexión, como la expansión de "base de datos en Azure" de Microsoft-Oracle que ahora abarca 15 zonas globales. Los proveedores financieros, de juegos y de salud aprovechan la capacidad de expansión para cargas de trabajo estacionales mientras garantizan el cumplimiento normativo a través de regiones soberanas o enclaves de computación confidencial.

Por Enfoque de Modernización: La Re-Arquitectura Gana Impulso

La re-arquitectura supera a todas las demás estrategias con una CAGR del 22,74% porque las empresas ahora se dan cuenta de que la agilidad a largo plazo surge solo cuando la lógica central se traslada a microservicios y diseños orientados al dominio. Aunque la re-plataformación retuvo el 31,85% de la participación del tamaño del mercado de modernización de sistemas heredados en 2025, es cada vez más una fase de transición hacia una refactorización más profunda.

Las cadenas de herramientas que automatizan la extracción de límites de servicio y la descomposición de esquemas elevan las tasas de éxito de la re-arquitectura. El Centro de Excelencia en Modernización de Mainframes de Kyndryl, construido sobre Amazon Web Services en Malasia, combina estas herramientas con un amplio conocimiento de mainframes, reduciendo el tiempo transcurrido del proyecto mientras mantiene los acuerdos de nivel de servicio de misión crítica. Donde las cargas de trabajo no son diferenciadas, los reemplazos de SaaS listos para usar reducen costos y aceleran la ejecución, liberando presupuesto para reescrituras de lógica de dominio de alto valor.

Por Industria de Usuario Final: La Salud Lidera la Transformación Digital

Se proyecta que la Salud crezca a una CAGR del 18,19% a medida que los mandatos de registros electrónicos de salud y la adopción de la telemedicina exigen plataformas interoperables y en tiempo real. Proveedores como Kaleida Health ahorraron entre USD 5 y 10 millones al consolidar sistemas aislados y mejorar la experiencia del paciente a través de portales unificados. Los beneficios del mercado de modernización de sistemas heredados, como los marcos de cumplimiento HIPAA o GDPR, requieren registros de auditoría inmutables y controles de acceso a datos detallados.

BFSI, aunque se expande más lentamente, sigue representando la mayor porción de ingresos porque los enormes volúmenes de transacciones, el escrutinio de sanciones geopolíticas y los modelos de riesgo de Basilea IV obligan a la modernización de la banca central y los mercados de capitales. La manufactura, el comercio minorista y las telecomunicaciones mantienen canalizaciones constantes a medida que implementan gemelos digitales, comercio omnicanal y orquestación de borde 5G, todo ello dependiente de sistemas traseros recién modulares.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Organización: Las PyMEs Aceleran la Adopción

Las Grandes Empresas comandaron el 65,10% de los ingresos en 2025, pero las PyMEs están cerrando la brecha al crecer a una CAGR del 17,52%. Los precios por consumo, los modelos sin servidor y las plataformas de bajo código eliminan las barreras que antes restringían la modernización a empresas con grandes recursos económicos. Una PyME puede crear un entorno de desarrollo, ejecutar un analizador COBOL automatizado y pagar únicamente por los minutos de procesamiento, trasladando el gasto a gastos operativos. Aun así, la industria de modernización de sistemas heredados observa una complejidad persistente dentro de los conglomerados cuyos sistemas abarcan décadas de fusiones y adquisiciones. La gobernanza del programa, las oficinas de gestión del cambio y los comités directivos a nivel de consejo son elementos habituales para los clientes de Fortune 500. Los proveedores, por tanto, despliegan dos movimientos de comercialización: kits de herramientas de ciclo rápido para pequeñas y medianas empresas y programas de múltiples fases de nivel empresarial con hitos basados en resultados.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos dominante del 37,05% en 2025, lo que refleja una base instalada de mainframes, la adopción temprana de la nube y una estricta supervisión federal que recompensa la arquitectura resiliente. Los reguladores de EE. UU., como la Comisión de Bolsa y Valores, ahora imponen informes en tiempo casi real para los mercados de capitales, llevando al primer plano los almacenes de datos y análisis nativos en la nube. Como resultado, el mercado de modernización de sistemas heredados continúa disfrutando de altos valores de contrato promedio y renovaciones de servicios gestionados a largo plazo en toda la región. Asia-Pacífico avanza a una CAGR del 15,71%, impulsado por el inminente precipicio de habilidades de Japón, las iniciativas de plataforma pública digital nacional de India y la adopción de FinTech de campo verde en el Sudeste Asiático. La expansión de centros de datos de USD 1.500 millones de NTT DATA y el compromiso de Fujitsu con Toyota asistido por IA Generativa ilustran la innovación local que se encuentra con las mejores prácticas globales. El estímulo gubernamental en torno a la manufactura inteligente y los corredores de comercio digital inyecta aún más capital en el mercado de modernización de sistemas heredados. Europa mantiene un fuerte impulso a medida que el GDPR, la Ley de Mercados Digitales y las directivas de sostenibilidad se superponen. La Directiva de Eficiencia Energética de la UE obliga a los centros de datos a documentar la efectividad del uso de energía y las emisiones de carbono, una tarea alcanzable solo con sistemas modernos de telemetría. Los marcos de nube soberana en Alemania, Francia y España orientan muchas hojas de ruta de modernización hacia diseños híbridos que mantienen los datos sensibles en la región mientras aprovechan el análisis de nube pública a escala. Oriente Medio y África, aunque más pequeños hoy en día, se están acelerando gracias a las agendas nacionales de diversificación que priorizan el gobierno digital y el comercio sin efectivo.

Panorama Competitivo

El mercado de modernización de sistemas heredados sigue siendo moderadamente fragmentado. Los principales integradores de sistemas —IBM, Accenture, Cognizant, TCS e Infosys— anclan los acuerdos globales, pero especialistas de nicho como Kyndryl y Rocket Software se destacan en la transformación de mainframes. Estas empresas refuerzan sus posiciones a través de alianzas estratégicas con proveedores de nube a hiperescala; el servicio de Modernización de Mainframes de Azure de Microsoft, por ejemplo, se conecta directamente con los marcos de entrega de Kyndryl para garantizar los acuerdos de nivel de servicio en toda la pila de aplicaciones[2] Microsoft Azure, "Descripción General del Servicio de Modernización de Mainframes," azure.microsoft.com.

Los proveedores de nube a hiperescala están ahora incorporando unidades de servicios profesionales dentro de los equipos de negociación, aumentando la intensidad competitiva. Oracle y Google Cloud enfatizan las interconexiones de baja latencia que reducen las tarifas de transferencia de datos y simplifican la orquestación híbrida para cargas de trabajo reguladas. Mientras tanto, los disruptores que priorizan la automatización ofrecen precios basados en resultados que vinculan el margen del proveedor al tiempo de obtención de valor, desafiando los compromisos tradicionales de tarifa diaria comunes en la industria de modernización de sistemas heredados.

Los proveedores de herramientas persiguen la especialización vertical para escapar de la compresión de precios. Secure Cloud Evolution de OpenText se dirige a los proveedores de servicios gestionados que revenden paquetes de modernización a clientes del mercado medio. La adquisición por parte de Rocket Software de la unidad de Modernización de Aplicaciones de OpenText por USD 2.275 millones fortaleció su catálogo de emuladores de compiladores y aceleradores de migración, ofreciendo a los clientes más opciones entre los conversores de código listos para usar. En general, el panorama fluido recompensa a los proveedores que combinan una profunda propiedad intelectual de dominio, automatización asistida por IA y entrega nativa en la nube.

Líderes de la Industria de Modernización de Sistemas Heredados

IBM Corporation

Accenture plc

Cognizant Technology Solutions Corporation

Infosys Limited

Tata Consultancy Services Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: NTT DATA presentó su ecosistema de Agente de IA Inteligente, convirtiendo los bots de RPA heredados en agentes autónomos en los dominios de salud, automotriz y financiero.

- Mayo 2025: NTT DATA acordó adquirir el 58,7% de GHL Systems Berhad para profundizar la modernización de pagos omnicanal en la ASEAN.

- Marzo 2025: Microsoft y Oracle añadieron cinco nuevas regiones a su oferta conjunta de Base de Datos Oracle en Azure, abriendo el servicio a los usuarios europeos.

- Enero 2025: NTT DATA se comprometió a invertir más de USD 10.000 millones para expandir su infraestructura de Centros de Datos Globales, con el objetivo de una tasa de crecimiento anual del 20%.

Alcance del Informe Global del Mercado de Modernización de Sistemas Heredados

Las organizaciones están emprendiendo la modernización de sistemas heredados para revitalizar aplicaciones y sistemas de software obsoletos. Este proceso esencial alinea estas tecnologías con los estándares actuales de la industria y las necesidades cambiantes de las empresas.

El estudio rastrea los ingresos acumulados a través de la venta del software y los servicios de modernización de sistemas heredados por parte de varios actores en todo el mundo. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y los pronósticos del mercado para los diversos segmentos del mercado.

El mercado de modernización de sistemas heredados está segmentado por componente (software, servicios), por tipo de implementación (local, nube), por industria de usuario final (BFSI, manufactura, salud, TI y telecomunicaciones, comercio minorista, otro sector vertical de la industria), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El informe ofrece pronósticos y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Local |

| Nube |

| Re-alojamiento |

| Re-plataformación |

| Re-arquitectura |

| Re-factorización |

| Reemplazo / COTS |

| BFSI |

| Manufactura |

| Salud |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Otros |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Tipo de Implementación | Local | ||

| Nube | |||

| Por Enfoque de Modernización | Re-alojamiento | ||

| Re-plataformación | |||

| Re-arquitectura | |||

| Re-factorización | |||

| Reemplazo / COTS | |||

| Por Industria de Usuario Final | BFSI | ||

| Manufactura | |||

| Salud | |||

| TI y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Sector Público | |||

| Otros | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PyMEs) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de modernización de sistemas heredados?

El mercado está valorado en USD 29,39 mil millones en 2026 y se proyecta que crezca rápidamente a una CAGR del 17,64%.

¿Qué modelo de implementación lidera el mercado de modernización de sistemas heredados?

La implementación en la nube tiene el 67,10% de participación de mercado, impulsada por la demanda de infraestructura escalable y distribuida.

¿Por qué la re-arquitectura está ganando terreno sobre las estrategias de traslado y cambio?

La re-arquitectura desbloquea la agilidad a largo plazo al habilitar microservicios y diseños de API primero, respaldando ciclos de lanzamiento más rápidos y una mejor resiliencia.

¿Qué sector vertical de la industria se está expandiendo más rápidamente en el gasto en modernización?

Se prevé que la Salud avance a una CAGR del 18,19% a medida que los mandatos de salud digital impulsan plataformas interoperables y en tiempo real.

¿Cuál es la principal restricción que obstaculiza los proyectos de modernización?

Los altos costos iniciales de migración y las preocupaciones asociadas al riesgo empresarial siguen siendo las principales barreras, particularmente para las pequeñas y medianas empresas.

¿Qué región añadirá los mayores ingresos incrementales para 2031?

Se espera que Asia-Pacífico, con una CAGR del 15,71%, contribuya con las mayores ganancias incrementales debido a la modernización de salto tecnológico en Japón, India y el Sudeste Asiático.

Última actualización de la página el: