Tamaño y Participación del Mercado de Modernización de Aplicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

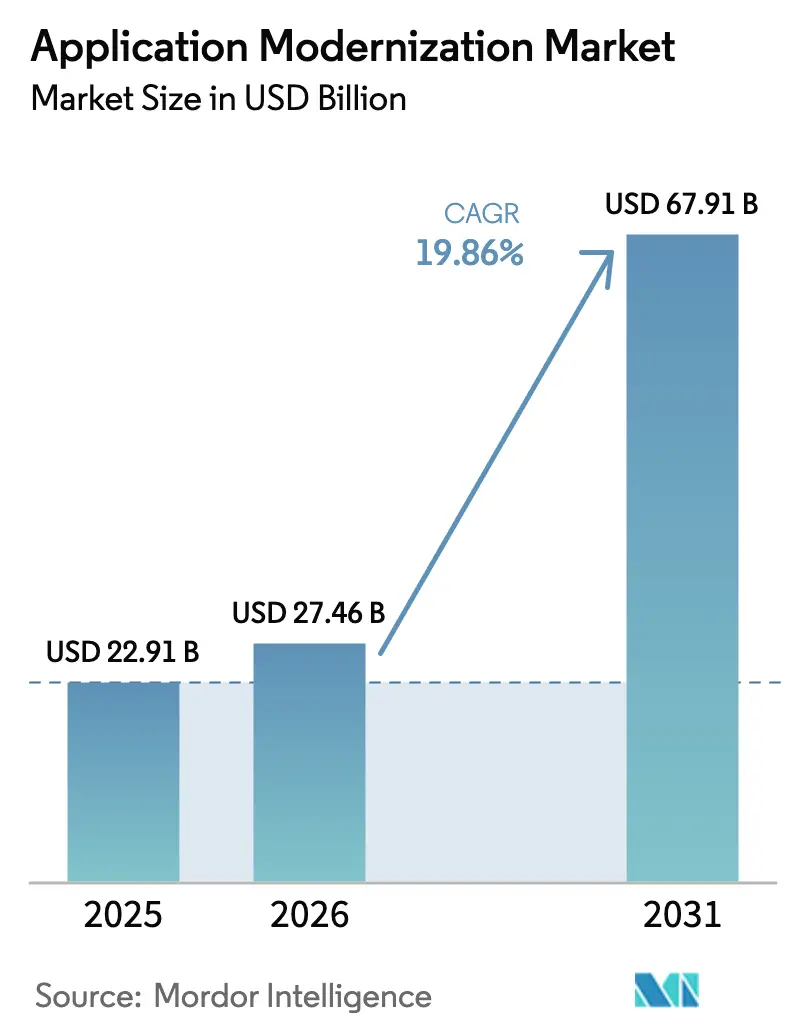

| Tamaño del Mercado (2026) | 27.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.86% CAGR |

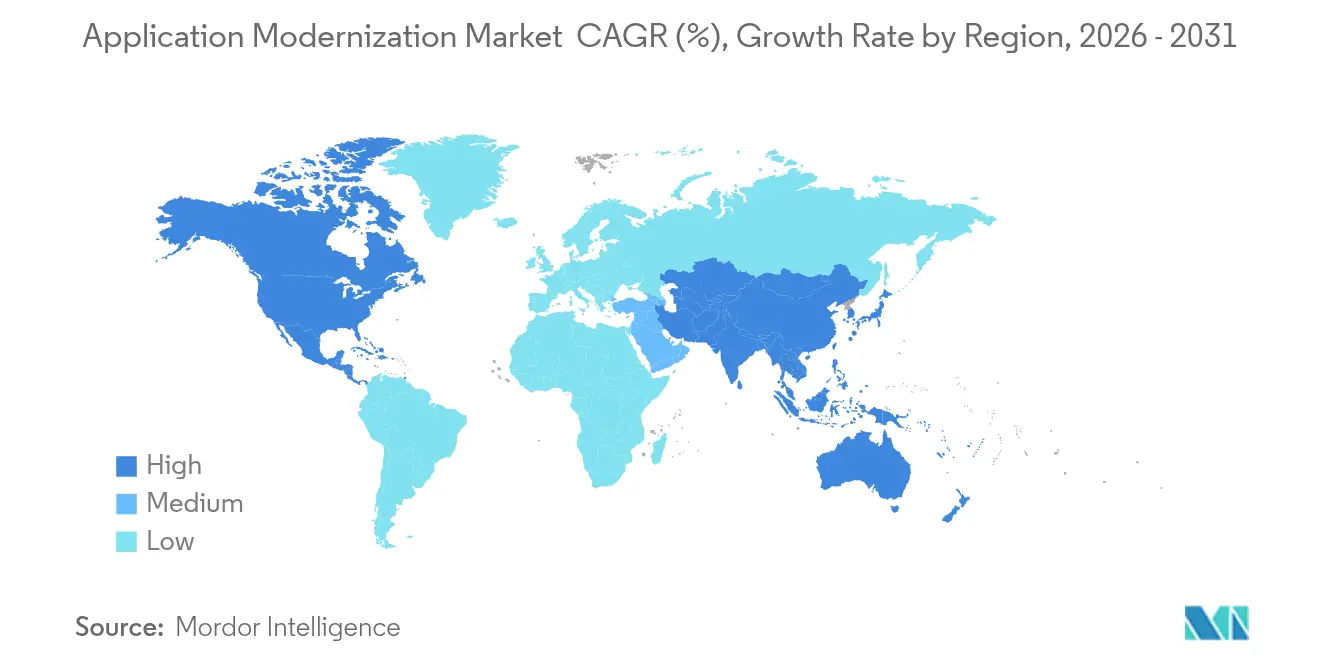

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

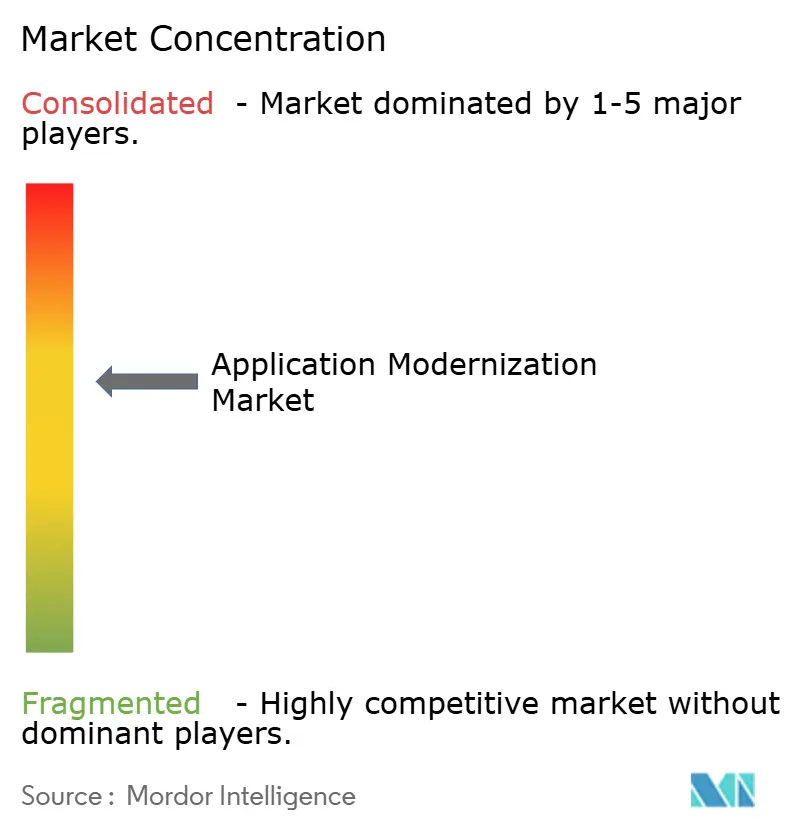

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Modernización de Aplicaciones por Mordor Intelligence

Se espera que el tamaño del mercado de modernización de aplicaciones crezca de USD 22,91 mil millones en 2025 a USD 27,46 mil millones en 2026 y se prevé que alcance USD 67,91 mil millones en 2031 a una CAGR del 19,86% durante 2026-2031. El auge refleja la necesidad de las empresas de convertir sistemas obsoletos y costosos en plataformas digitales ágiles que sustenten nuevas fuentes de ingresos. El impulso del mercado se ve reforzado por la creciente adopción de arquitecturas nativas de la nube, el aumento del escrutinio regulatorio que expone las vulnerabilidades de los sistemas heredados y un ecosistema en expansión de herramientas de migración automatizada. La intensificación de la competencia entre los hiperescaladores e integradores de sistemas está reduciendo las barreras de entrada, mientras que las prácticas de ingeniería de plataformas están transformando la modernización de proyectos a medida en productos repetibles. El gasto estratégico también se ve impulsado por los mandatos de sostenibilidad que fomentan el traslado de cargas de trabajo intensivas en cómputo a entornos de nube energéticamente eficientes.

Conclusiones Clave del Informe

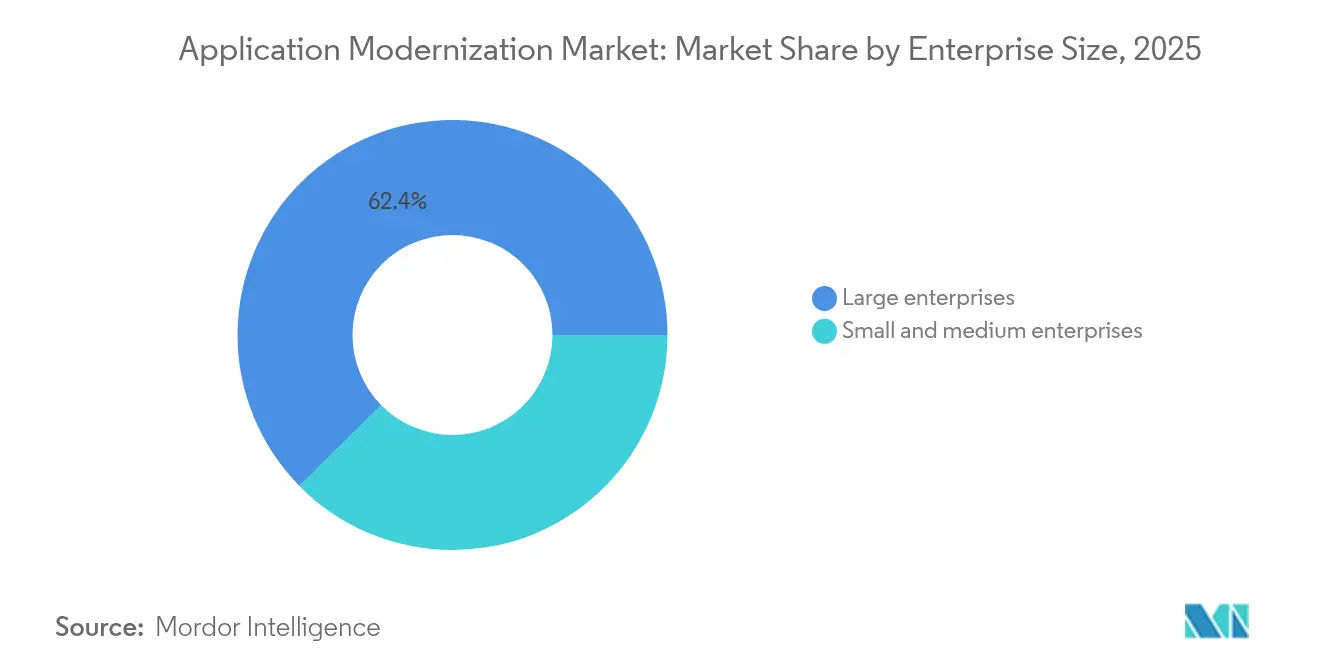

- Por tamaño de empresa, las grandes empresas representaron el 62,38% de la participación del mercado de modernización de aplicaciones en 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 15,84% hasta 2031.

- Por tipo de servicio, la re-plataformación lideró con una participación de ingresos del 25,93% en 2025; se proyecta que la re-arquitectura crezca a una CAGR del 20,18% hasta 2031.

- Por modo de implementación, la nube híbrida representó el 49,63% del tamaño del mercado de modernización de aplicaciones en 2025, y la nube pública se acelera a una CAGR del 21,69% hasta 2031.

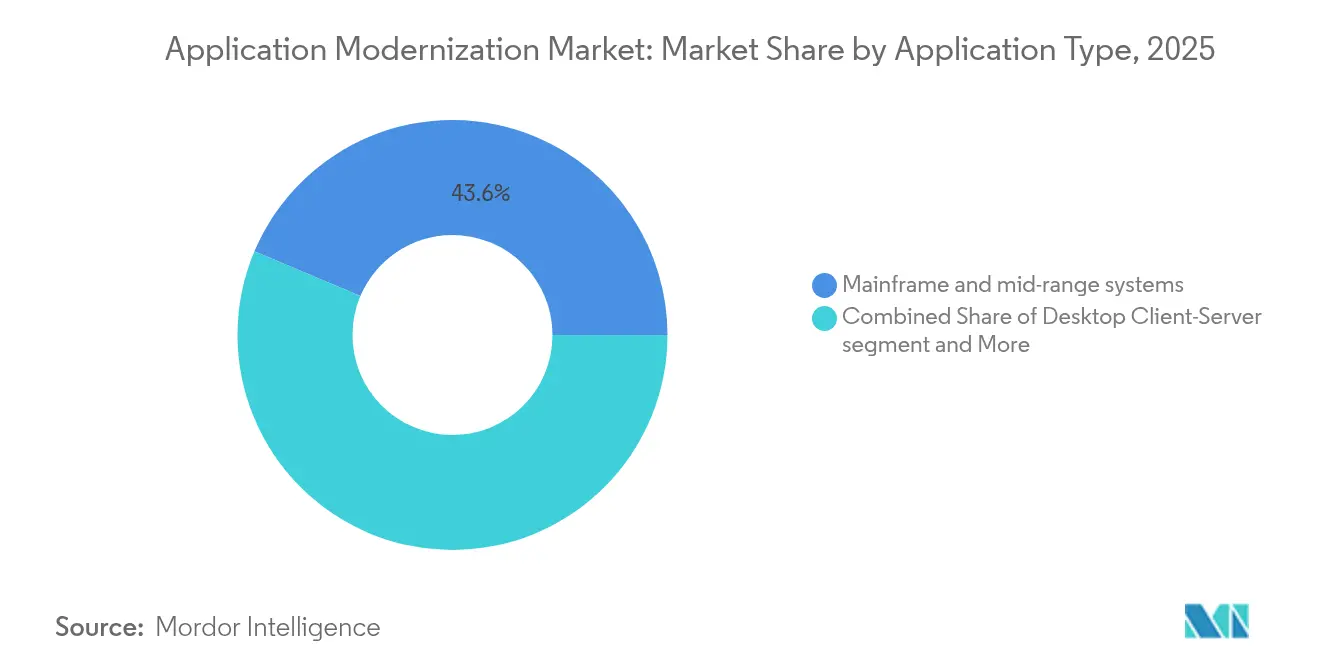

- Por tipo de aplicación, el segmento de mainframe y sistemas de rango medio representó el 43,64% del tamaño total del mercado de modernización de aplicaciones en 2025, y las suites ERP/CRM se aceleran a una CAGR del 15,1% hasta 2031.

- Por industria de usuario final, BFSI representó el 28,97% del tamaño del mercado de modernización de aplicaciones en 2025, mientras que la atención médica y las ciencias de la vida crecen a una CAGR del 17,9% hasta 2031.

- Por geografía, América del Norte capturó el 35,78% de los ingresos de 2025; Asia-Pacífico está preparada para expandirse a una CAGR del 16,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Modernización de Aplicaciones*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de arquitecturas nativas de la nube y de microservicios | +4.2% | Global, con mayor adopción en América del Norte y la UE | Mediano plazo (2-4 años) |

| Beneficios de reducción de costos y agilidad | +3.8% | Global, particularmente pronunciado en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Impulso regulatorio en BFSI y sector público | +3.1% | América del Norte y UE como núcleo, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso de la ingeniería de plataformas y las herramientas IDP | +2.9% | América del Norte y UE como primeros adoptantes, expansión global | Mediano plazo (2-4 años) |

| Mandatos de software ecológico que impulsan la revisión del código heredado | +2.4% | Liderazgo de la UE, América del Norte siguiendo, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Auge del gasto posterior a la primera digitalización | +2.1% | Global, con impulso sostenido en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Arquitecturas Nativas de la Nube y de Microservicios

Las estrategias de modernización se centran cada vez más en descomponer los monolitos en microservicios en contenedores que pueden implementarse de forma independiente a escala. Las empresas de Fortune 100 reportan que el uso de Kubernetes en producción se acerca al 96%, convirtiendo la tecnología de un experimento en una columna vertebral operativa[1]CNCF, "Encuesta sobre la Nube Nativa 2024," cncf.io. El diseño nativo de la nube acorta los ciclos de lanzamiento de funciones, permite implementaciones azul-verde que reducen el riesgo de tiempo de inactividad y admite la portabilidad multinube. Las estructuras organizativas evolucionan en paralelo a medida que los equipos de DevOps e ingeniería de plataformas proporcionan portales internos para desarrolladores que estandarizan las herramientas y las políticas de seguridad. Las ganancias de velocidad resultantes desbloquean nuevos modelos de negocio, como los precios basados en el consumo y los servicios integrados.

Beneficios de Reducción de Costos y Agilidad

Los sistemas heredados absorben hasta el 80% de los presupuestos operativos anuales de TI, dejando escasos recursos para la innovación. Las empresas que modernizan sus plataformas principales reportan costos operativos entre un 30% y un 50% más bajos junto con mejoras de rendimiento de dos dígitos, liberando capital para análisis de datos y proyectos piloto de IA. En Asia-Pacífico, la presión de costos es aguda; los directores financieros priorizan proyectos que reduzcan los gastos de mantenimiento y aceleren el tiempo de comercialización de productos digitales localizados. Los planos de migración probados y las prácticas de operaciones financieras en la nube ayudan a los directores de información a cuantificar los ahorros, convirtiendo la modernización en una palanca de eficiencia a nivel de junta directiva.

Impulso Regulatorio en BFSI y el Sector Público

La Ley de Resiliencia Operativa Digital de la Unión Europea exige informes detallados y umbrales de tiempo de inactividad de tolerancia cero, lo que obliga a los bancos a reemplazar los ciclos por lotes de mainframe por arquitecturas de API en tiempo real. Los mandatos paralelos en los Estados Unidos, Canadá y Singapur refuerzan aún más los controles en torno a la residencia de datos y el riesgo cibernético. Las agencias del sector público enfrentan una presión similar para integrar la autenticación, los pagos y los registros ciudadanos a través de microservicios seguros. Los plazos de cumplimiento anclan las hojas de ruta de modernización plurianuales y garantizan un gasto sostenido incluso durante las desaceleraciones macroeconómicas.

Impulso de la Ingeniería de Plataformas y las Herramientas IDP

Las empresas están pasando de scripts de DevOps dispersos a plataformas internas para desarrolladores curadas que exponen plantillas de ruta dorada, verificaciones de políticas automatizadas y entornos de autoservicio. El enfoque abstrae la infraestructura, permitiendo a los equipos de producto implementar en minutos en lugar de semanas. La adopción de plataformas de desarrollo interno reduce la carga cognitiva, reduce la brecha de habilidades nativas de la nube y aumenta directamente las métricas de productividad de los desarrolladores, como la tasa de fallos en los cambios y el tiempo medio de recuperación. Los proveedores que ofrecen módulos de plataforma listos para usar ganan rápida tracción entre las empresas que carecen de profundidad interna en ingeniería de confiabilidad del sitio.

Análisis del Impacto de las Restricciones del Mercado de Modernización de Aplicaciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brecha de habilidades nativas de la nube | -2.8% | Global, más aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Costo inicial de migración y riesgo de tiempo de inactividad | -2.1% | Global, particularmente desafiante para las PYME | Corto plazo (≤ 2 años) |

| Bloqueo de licencias heredadas | -1.7% | América del Norte y UE, donde las inversiones en sistemas heredados son más altas | Largo plazo (≥ 4 años) |

| Complejidad de la soberanía de datos en la multinube | -1.4% | Liderazgo de Asia-Pacífico y la UE, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Habilidades Nativas de la Nube

La demanda de arquitectos que puedan refactorizar código COBOL en microservicios supera con creces el talento disponible. El sesenta y cuatro por ciento de los ejecutivos de tecnología citan la escasez de personal como su principal desafío de modernización[3]Red Hat, "Estado del Código Abierto Empresarial 2024," redhat.com. La escasez es más aguda en las operaciones de Kubernetes y DevSecOps, donde las certificaciones aún no han escalado más allá de los primeros adoptantes. Las organizaciones responden con programas agresivos de recapacitación, empresas conjuntas con proveedores de servicios gestionados y cadenas de herramientas de bajo código que reducen los requisitos de experiencia. Aun así, los canales de talento van a la zaga de la demanda de proyectos, lo que frena el crecimiento potencial de los ingresos.

Costo Inicial de Migración y Riesgo de Tiempo de Inactividad

Los proyectos de modernización a menudo requieren entre 12 y 18 meses de operaciones paralelas que duplican el gasto en infraestructura antes de que se acumulen los ahorros. Las pequeñas y medianas empresas con posiciones de efectivo reducidas retrasan las iniciativas porque no pueden absorber períodos de recuperación prolongados. Los temores a las interrupciones frenan aún más el progreso, ya que las cargas de trabajo de misión crítica, especialmente en pagos y atención médica, no pueden tolerar cambios prolongados. Para reducir el riesgo, los proveedores promueven patrones de estrangulador por fases y pruebas de regresión automatizadas que mantienen los sistemas heredados activos hasta que los nuevos servicios se estabilizan. Sin embargo, la exposición financiera y operativa percibida todavía frena la adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Modernización de Aplicaciones

Por Tamaño de Empresa:

Las Grandes Empresas Anclan el Gasto, las PYME Impulsan la VelocidadLas grandes empresas generaron el 62,38% de los ingresos de 2025, sustentando el mercado de modernización de aplicaciones con programas plurianuales que abarcan cientos de sistemas interconectados. Los compromisos frecuentemente superan los USD 10 millones e incluyen implementaciones globales, entornos de prueba redundantes y rigurosas auditorías de cumplimiento. Los objetivos estratégicos giran en torno a la re-plataformación de mainframes, la descomposición orientada al dominio y las arquitecturas de flujo de eventos que admiten miles de millones de transacciones diarias. La selección de proveedores favorece a los integradores de sistemas con sitios de referencia probados en industrias reguladas y la capacidad de orquestar campañas globales de gestión del cambio.

Las pequeñas y medianas empresas, aunque con un gasto base menor, se expanden a una CAGR del 15,84% hasta 2031. Su proceso de modernización a menudo comienza con la sustitución de SaaS para cargas de trabajo locales, seguida de microservicios en contenedores que gestionan funciones orientadas al cliente. La democratización de los aceleradores de migración y los precios de nube de pago por uso reducen las barreras de capital. Muchas PYME participan en ciclos de refactorización «siempre actualizados» alineados con los sprints de producto en lugar de proyectos de transformación monolíticos, comprimiendo los ciclos de retroalimentación y mostrando modelos ágiles que los grandes incumbentes ahora emulan. Los efectos de ondulación competitiva refuerzan el crecimiento cíclico en el mercado de modernización de aplicaciones en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Servicio:

La Re-Plataformación Domina Mientras la Re-Arquitectura EscalaLa re-plataformación representó el 25,93% de los ingresos de 2025, consolidando su papel como punto de partida de modernización predeterminado para las empresas con aversión al riesgo. El enfoque traslada las cargas de trabajo a la infraestructura de nube casi intactas, generando rápidos ahorros en hardware y beneficios básicos de automatización. Los proveedores de nube suministran kits de herramientas de migración que mapean imágenes de VMware a contenedores y automatizan el recableado de redes, acelerando los plazos de entrega. Sin embargo, las ganancias de rendimiento se estancan cuando persisten los monolitos heredados, lo que lleva a las organizaciones a asignar presupuestos de segunda fase para descomponer los dominios empresariales principales.

La re-arquitectura se acelera a una CAGR del 20,18% y representa cada vez más el estado final estratégico. Este camino reemplaza los monolitos rígidos con microservicios políglotas, flujos de eventos y pasarelas de API que exponen datos en tiempo real a los socios. Los compromisos avanzados aprovechan los talleres de diseño orientado al dominio, las capas de malla de servicios para el tráfico este-oeste y los canales de GitOps que codifican la entrega continua. Los copilotos de IA generativa ahora analizan bases de código heredadas para sugerir límites de servicio y marcar código muerto. Los resultados crean bases escalables que admiten la inferencia de IA, el mantenimiento predictivo y los casos de uso de tecnología financiera integrada, extendiendo el valor de vida útil de las iniciativas de modernización en el mercado de modernización de aplicaciones.

Por Modo de Implementación:

La Nube Híbrida Lidera, la Nube Pública se AceleraLas arquitecturas híbridas aseguraron el 49,63% del gasto de 2025 y siguen siendo el ancla del mercado de modernización de aplicaciones porque se alinean con los imperativos de cumplimiento, latencia y soberanía de datos. Los bancos mantienen el procesamiento del libro mayor principal en mainframes LinuxOne locales, pero lanzan microservicios de detección de fraude a regiones de nube durante los picos de carga. Los fabricantes replican este patrón reteniendo los sistemas SCADA a nivel de planta localmente mientras envían análisis a tejidos de datos en la nube. Los planos de control basados en Kubernetes proporcionan una capa de políticas unificada, lo que permite que las cargas de trabajo se desplacen sin problemas según las prioridades de costo o resiliencia.

La nube pública, que se expande a una CAGR del 21,69%, gana credibilidad a medida que los hiperescaladores logran la paridad con las certificaciones de seguridad locales. Las construcciones de nube soberana, donde las claves del cliente nunca abandonan la jurisdicción local, calman los temores regulatorios. Las empresas aprovechan la infraestructura optimizada para IA y los tiempos de ejecución sin servidor que comprimen los ciclos de lanzamiento de meses a días. Los patrones emergentes, como los canales de borde a nube, colocan motores de inferencia en las puertas de enlace de fábrica mientras transmiten resultados a modelos centralizados, difuminando aún más los límites entre los modos de implementación y enriqueciendo el tamaño del mercado de modernización de aplicaciones.

Por Tipo de Aplicación:

Los Sistemas Mainframe Persisten Mientras la Modernización de ERP se AceleraLos sistemas mainframe y de rango medio todavía representan el 43,64% de los ingresos de 2025, subrayando la centralidad de las cargas de trabajo COBOL, PL/I y RPG que codifican décadas de lógica empresarial. Los casos de uso abarcan la compensación de tarjetas de crédito, las reservas de aerolíneas y la nómina del sector público, donde los mandatos de tiempo de actividad alcanzan cinco nueves. Los equipos de modernización adoptan métodos de estrangulador, envolviendo API alrededor de funciones discretas antes de migrar cada segmento a microservicios en la nube. Los convertidores de código automatizados y los generadores de pruebas unitarias aceleran la traducción, pero la validación final depende de expertos en la materia que conocen las rutas de lógica originales.

Los paquetes de ERP y CRM empaquetados representan el segmento de más rápido crecimiento con una CAGR del 15,1%, ya que los proveedores programan el fin del soporte para estimular las migraciones a la nube. Las organizaciones reemplazan las instancias locales con gran personalización por SaaS modular que incorpora previsión impulsada por IA, automatización de adquisición a pago y configuraciones de cumplimiento vertical listas para usar. El caso de negocio gira en torno a actualizaciones funcionales rápidas, experiencias móviles nativas y precios basados en el consumo que escalan elásticamente con los volúmenes de transacciones. Las implementaciones exitosas liberan talento para centrarse en microservicios orientados a la diferenciación, reforzando la demanda en segmentos adyacentes del mercado de modernización de aplicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final:

BFSI Marca el Ritmo, la Atención Médica DespegaLa banca, los servicios financieros y los seguros mantuvieron el 28,97% de los ingresos de 2025 a medida que las instituciones recablearon los rieles de pago, los motores de riesgo y las plataformas de participación del cliente para cumplir con los mandatos de banca abierta. Los proyectos de transformación de la banca central priorizan los cambios sin tiempo de inactividad porque cada segundo de interrupción del servicio conlleva fuertes multas regulatorias. Los proveedores incorporan observabilidad, simulacros de ingeniería del caos y canales de implementación azul-verde para salvaguardar la estabilidad. Los competidores de tecnología financiera aceleran la urgencia de los incumbentes, demostrando márgenes de beneficio operativo nativos de la nube que los incumbentes luchan por igualar.

La atención médica y las ciencias de la vida crecen a una CAGR del 17,9% en medio de una presión implacable para integrar registros médicos electrónicos, diagnósticos y aplicaciones de telesalud. Las reglas de interoperabilidad, como TEFCA de los Estados Unidos y el EHDS de Europa, formalizan los marcos de intercambio de datos. Los proveedores modernizan para incorporar sistemas de decisión clínica asistidos por IA, dispositivos IoT para pacientes y arquitecturas de privacidad por diseño. Los ensayos emergentes implementan datos sintéticos para entrenar algoritmos sin exponer información personal, destacando el doble enfoque del sector en innovación y cumplimiento que se traduce en una demanda sólida en el mercado de modernización de aplicaciones en general.

Análisis Geográfico

Mercado de Modernización de Aplicaciones en América del Norte

América del Norte mantuvo el liderazgo con una participación del 35,78% en 2025, ya que las empresas ejecutaron mandatos agresivos de nube primero respaldados por abundantes regiones de hiperescaladores y capital de riesgo que impulsa las empresas emergentes de modernización. Catalizadores regulatorios como la Orden Ejecutiva de los EE. UU. sobre resiliencia cibernética impulsan a los operadores de infraestructura crítica a replataformar pilas heredadas inseguras. Los sectores de servicios financieros, bancarios, de seguros y de atención médica constituyen el núcleo del volumen, aunque las empresas de medios y comercio minorista también refactorizan los canales digitales para admitir experiencias inmersivas y personalización impulsada por IA generativa.

Mercado de Modernización de Aplicaciones en Asia-Pacífico

Asia-Pacífico exhibe la trayectoria de expansión más rápida con una CAGR del 16,9% hasta 2031. Los gobiernos de India, Japón y Australia vinculan los incentivos fiscales a los hitos de migración, mientras que las leyes de soberanía digital fomentan estrategias híbridas que localizan los datos de los ciudadanos. Los modernizadores bancarios en Singapur pilotan motores de banca central impulsados por eventos con tiempos de liquidación medidos en milisegundos. Los sectores de manufactura y telecomunicaciones adoptan la modernización para aprovechar el cómputo en el borde 5G y el análisis de la cadena de suministro en tiempo real, posicionando a la región como un crisol de innovación que exporta mejores prácticas a nivel mundial.

Mercado de Modernización de Aplicaciones en Europa y los Países Nórdicos

Europa avanza de manera constante, guiada por el GDPR, DORA y las políticas de centros de datos neutros en carbono que favorecen las cargas de trabajo nativas de la nube con características de elasticidad energética. Las subvenciones de digitalización del sector público financian proyectos de refactorización que abren las API gubernamentales a las empresas fintech y de tecnología de salud emergentes. Las empresas de servicios públicos nórdicas modernizan los sistemas SCADA para integrar energías renovables, mientras que los fabricantes de equipos originales del sector automotriz migran las plataformas de ingeniería monolíticas a microservicios que agilizan las actualizaciones inalámbricas. En conjunto, estas dinámicas sostienen un arco de crecimiento equilibrado dentro del mercado de modernización de aplicaciones y diversifican la demanda en todas las principales subregiones.

Panorama Competitivo

El mercado de modernización de aplicaciones sigue siendo moderadamente fragmentado. Los integradores de sistemas incumbentes, IBM, Accenture, Tata Consultancy Services e Infosys, agrupan asesoría, gestión del cambio y aceleradores verticales en servicios gestionados plurianuales. La adquisición de HashiCorp por parte de IBM por USD 6,4 mil millones amplía su cartera de infraestructura como código y profundiza la orquestación entre planos, fortaleciendo sus credenciales de nube híbrida. Accenture expande su suite de automatización myWizard con copilotos de IA generativa que escanean millones de líneas de código para identificar candidatos a refactorización.

Los hiperescaladores convergen en la modernización incorporando cadenas de herramientas de migración dentro de sus pilas de infraestructura. Spring Apps de Microsoft Azure y Babelfish de AWS abstraen la traducción de código y la migración de bases de datos, mientras que Google Cloud ofrece emulación de ejecución dual que reduce el tiempo de pruebas de regresión. Estos servicios vinculados al consumo intensifican la presión competitiva sobre los modelos de facturación de servicios profesionales e incentivan a los integradores a forjar movimientos conjuntos de comercialización.

Los disruptores especializados explotan las brechas de la plataforma: vFunction automatiza la extracción de límites de servicio, mientras que Modernization.ai utiliza modelos de lenguaje de gran escala para generar esquemas de microservicios de destino. Estas ofertas atraen a las medianas empresas que buscan velocidad y resultados predecibles. Las adquisiciones estratégicas continúan a medida que los actores más grandes adquieren herramientas de nicho para asegurar diferenciadores, lo que indica una consolidación continua incluso cuando el mercado da la bienvenida a nuevos participantes, equilibrando en última instancia la concentración y la innovación dentro del mercado de modernización de aplicaciones.

Líderes del Sector de Modernización de Aplicaciones

IBM

Accenture Plc

HCL Technologies

TCS

Cognizant Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Modernización de Aplicaciones Cubiertas en este Informe

- International Business Machines Corporation (IBM)

- Accenture plc

- Tata Consultancy Services Ltd (TCS)

- Cognizant Technology Solutions Corp

- HCL Technologies Ltd

- Capgemini SE

- Wipro Ltd

- Infosys Ltd

- Dell Technologies Inc

- DXC Technology Company

- Amazon Web Services, Inc

- Microsoft Corporation

- Google Cloud (Alphabet Inc)

- Oracle Corporation

- SAP SE

- VMware, Inc

- Red Hat, Inc

- Atos SE

- Fujitsu Ltd

- CGI Inc

Desarrollo Reciente de la Industria en el Mercado de Modernización de Aplicaciones

- Mayo de 2025: IBM completó su adquisición de HashiCorp por USD 6,4 mil millones, ampliando las capacidades de automatización de nube híbrida.

- Abril de 2025: NTT Data lanzó el Ecosistema de Agentes de IA Inteligentes, una plataforma que acelera la modernización de TI mediante el análisis de código impulsado por aprendizaje automático.

- Marzo de 2025: Microsoft y Silverlake ampliaron su asociación para modernizar las aplicaciones bancarias en Asia-Pacífico, integrando los servicios de Azure con aceleradores específicos del dominio.

- Enero de 2025: MongoDB adquirió Voyage AI para incorporar IA confiable en su plataforma de base de datos y enriquecer las funcionalidades de modernización de datos.

Mercado de Modernización de Aplicaciones Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de modernización de aplicaciones como todos los ingresos generados por servicios que actualizan o transforman software heredado, monolítico o local en aplicaciones listas para la nube, orientadas a microservicios y habilitadas para DevOps. Las actividades cubiertas incluyen re-alojamiento, re-plataformación, re-arquitectura, re-ingeniería, contenedorización y gestión de programas asociada tanto para grandes empresas como para PYME.

Exclusión del alcance: las plataformas de refactorización solo de herramientas vendidas sin un componente de servicios profesionales remunerado no se contabilizan.

Segmentos cubiertos en este informe

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (PYME)

- Grandes Empresas

- Por Tipo de Servicio

- Re-plataformación

- Re-alojamiento (Traslado Directo)

- Re-arquitectura

- Re-ingeniería

- Contenedorización / Habilitación de Kubernetes

- Otros

- Por Modo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tipo de Aplicación

- Sistemas Heredados Mainframe y de Rango Medio

- Cliente de Escritorio-Servidor

- Aplicaciones Web Monolíticas

- Suites ERP / CRM Empaquetadas

- Por Industria de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Atención Médica y Ciencias de la Vida

- TI y Telecomunicaciones

- Gobierno y Defensa

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Energía y Servicios Públicos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- CCG

- Israel

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación Primaria

Nuestro equipo entrevistó a arquitectos de nube en hiperescaladores, directores de información en BFSI y atención médica, e integradores regionales en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron los tamaños promedio de los tickets de proyectos, las estructuras de contratos emergentes (precio fijo frente a basado en resultados) y las carteras heredadas típicas programadas para acción, lo que nos permitió refinar las tasas de penetración asumidas y las curvas de aceleración que las fuentes de escritorio por sí solas no podían revelar.

Investigación Documental

Comenzamos con análisis secundarios estructurados de fuentes abiertas, como la Oficina de Estadísticas Laborales de los Estados Unidos para las tendencias salariales de TI, los archivos de gasto en TIC de Eurostat y los códigos de envío de UN Comtrade que sugieren volúmenes de desmantelamiento de servidores. Los organismos del sector, como la Fundación de Computación Nativa de la Nube y el Foro TM, proporcionaron estadísticas de adopción y certificación, mientras que las revistas revisadas por pares en IEEE Xplore suministraron puntos de referencia de densidad de defectos antes y después de la modernización. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los medios de comunicación de renombre ayudaron a nuestros analistas a evaluar el flujo de acuerdos, los márgenes de precios y la salud del canal de ventas. D&B Hoovers y Dow Jones Factiva, parte del conjunto de herramientas de pago de Mordor, añadieron cifras concretas sobre la combinación de ingresos de los proveedores. Esta lista es ilustrativa; muchos otros registros públicos y propietarios alimentaron las estimaciones iniciales y las verificaciones de coherencia.

Dimensionamiento del Mercado y Previsión

Un modelo descendente convierte los fondos de gastos de capital y operativos de TI empresarial en un fondo de gasto elegible para modernización, que luego se filtra a través de las tasas de penetración a nivel de proyecto recopiladas del trabajo primario. Algunas verificaciones cruzadas ascendentes, acumulaciones de proveedores y precios de venta promedio muestreados multiplicados por el volumen, ajustan el rango. Los impulsores clave del modelo incluyen la intensidad de la migración a la nube, la base instalada de mainframes, la adopción de cadenas de herramientas de DevOps, los mandatos regulatorios de ciberseguridad y la inflación de las tarifas diarias del talento. Las previsiones se basan en regresión multivariante con crecimiento del gasto en nube rezagado, índices de transformación digital ponderados por el PIB y capacidad regional de habilidades como predictores, antes de que el análisis de escenarios señale los casos al alza o a la baja.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres capas de verificaciones de varianza, indicadores de anomalías y revisión de analistas senior. Nuestros modelos se actualizan cada año, y los analistas publican actualizaciones intermedias siempre que fusiones y adquisiciones importantes, regulaciones o shocks macroeconómicos muevan las variables subyacentes. Un barrido final previo a la publicación garantiza que los clientes reciban la visión calibrada más reciente.

Cómo se compara el tamaño del mercado de modernización de aplicaciones de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas difieren porque las empresas seleccionan combinaciones de servicios distintas, asumen velocidades de adopción de la nube únicas y aplican conversiones de divisas variadas.

Los analistas de Mordor expresan los resultados en dólares constantes de 2025, alinean el alcance con los servicios profesionales de extremo a extremo y revisan los insumos anualmente; otros pueden agrupar los ingresos de herramientas, congelar los tipos de cambio o utilizar encuestas únicas.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 22,91 mil millones (2025) | ||

| USD 19,82 mil millones (2024) | Consultora Global A | Excluye los servicios de contenedorización; tipo de cambio fijo a la fecha de anuncio |

| USD 20,82 mil millones (2024) | Consultora Regional B | Contabiliza solo contratos de grandes empresas; utiliza una encuesta única de proveedores |

| USD 13,58 mil millones (2025) | Revista Especializada C | Rastrea la «transformación de aplicaciones» pero omite los ingresos de re-alojamiento |

En conjunto, la comparación muestra que cuando la amplitud del alcance, la cadencia de actualización y la previsión multivariable se armonizan, como hacemos nosotros, el valor del mercado se estabiliza. Los clientes obtienen así una base de referencia confiable y transparente que pueden rastrear hasta palancas claras y reproducir con sus propios supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de modernización de aplicaciones?

El mercado de modernización de aplicaciones está valorado en USD 27,46 mil millones en 2026 y se proyecta que alcance USD 67,91 mil millones en 2031.

¿Qué región crece más rápido en modernización de aplicaciones?

Asia-Pacífico registra el mayor crecimiento, expandiéndose a una CAGR del 16,9% hasta 2031 debido a los impulsos de digitalización gubernamental y las normas de soberanía de datos.

¿Qué segmento empresarial contribuye más a los ingresos?

Las grandes empresas contribuyen con el 62,38% de los ingresos de 2025 debido a sus extensos sistemas heredados y sus considerables presupuestos de modernización.

¿Qué modo de implementación domina el gasto actual?

La nube híbrida lidera con el 49,63% de los ingresos de 2025, ya que las organizaciones equilibran el control, el cumplimiento y la escalabilidad de la nube.

¿Por qué la re-arquitectura está ganando impulso?

La re-arquitectura crece a una CAGR del 20,18% porque ofrece microservicios escalables y resilientes que desbloquean todos los beneficios nativos de la nube más allá de las migraciones de traslado directo.

¿Qué restricción clave limita la velocidad de modernización?

Una brecha de habilidades nativas de la nube reduce el crecimiento potencial en un 2,8%, ya que la demanda de experiencia en Kubernetes y DevSecOps supera el talento disponible.

Última actualización de la página el: