Tamaño y Participación del Mercado de Servicios de Comunicaciones Enriquecidas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.95% CAGR |

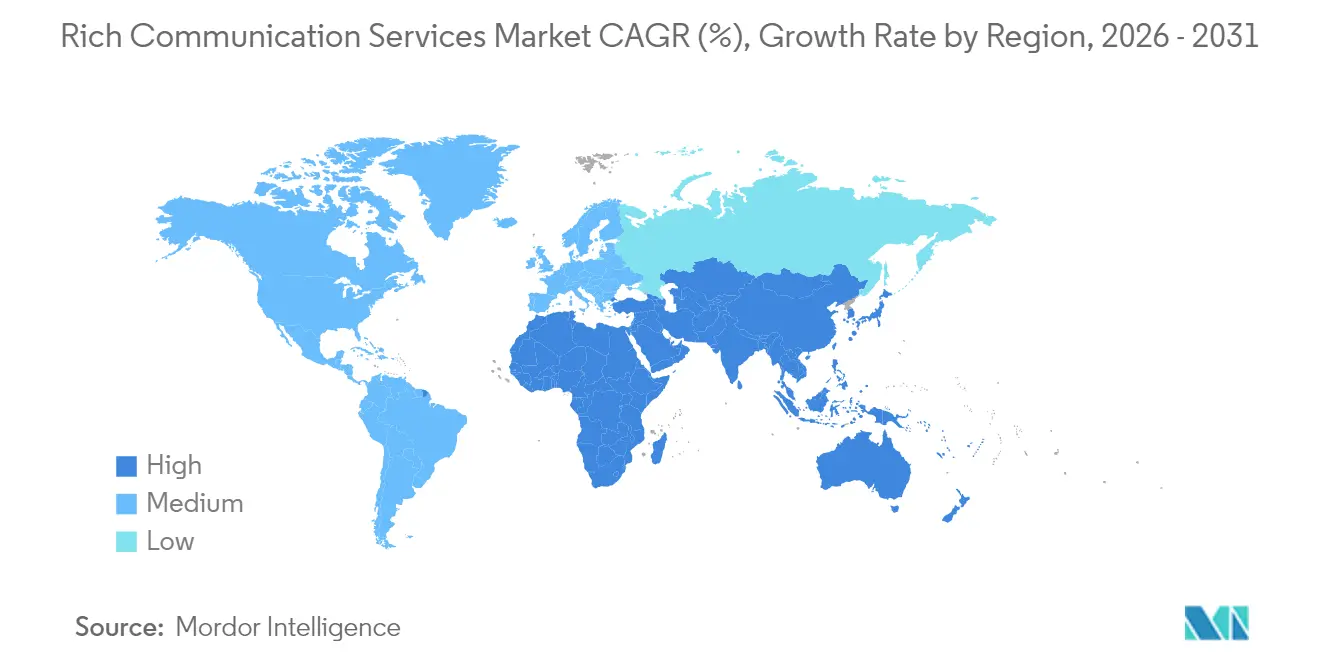

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

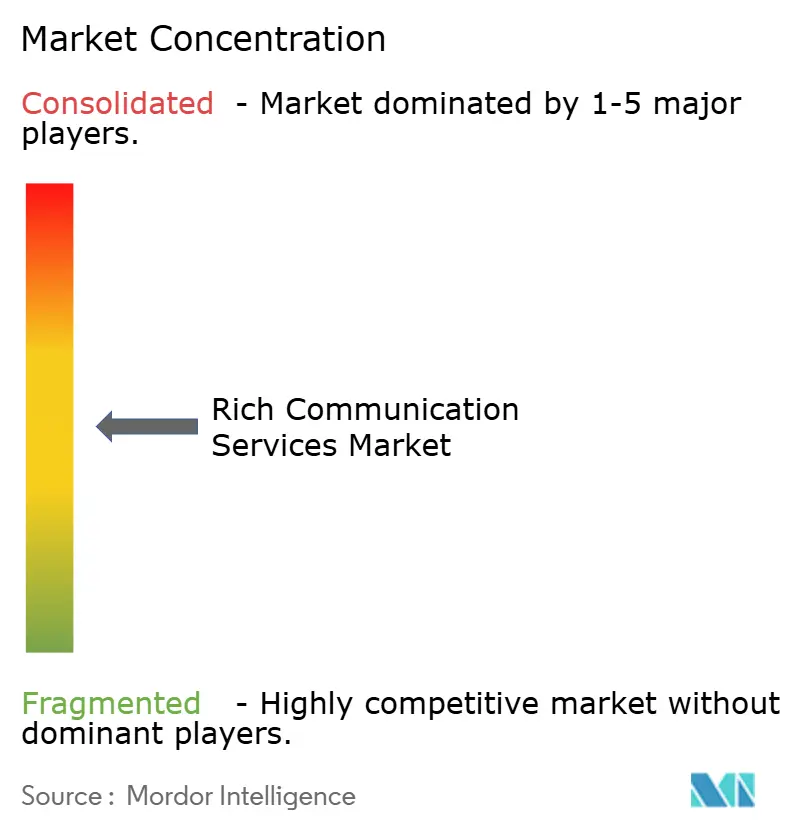

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Comunicaciones Enriquecidas por Mordor Intelligence

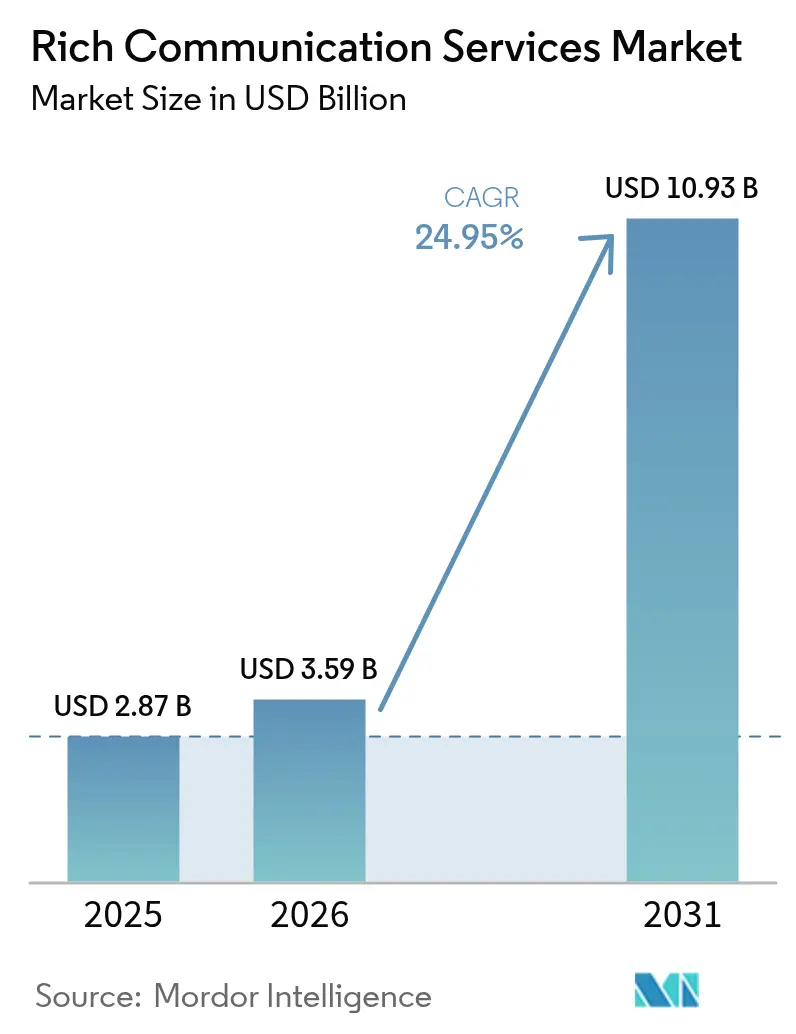

El tamaño del mercado de servicios de comunicaciones enriquecidas fue valorado en USD 2.870 millones en 2025 y se estima que crecerá desde USD 3.590 millones en 2026 hasta alcanzar USD 10.930 millones en 2031, a una CAGR del 24,95% durante el período de pronóstico (2026-2031). El creciente apetito empresarial por la interacción con clientes de marca y con contenido multimedia está impulsando a las empresas a migrar desde el SMS simple hacia la mensajería interactiva que admite imágenes, video y botones de acción. El mayor soporte de operadores, la inclusión de RCS en iOS 18 y el informe de Google de más de 1.000 millones de mensajes RCS diarios en EE. UU. subrayan un punto de inflexión en la adopción masiva. Las grandes empresas siguen siendo la principal fuente de ingresos, aunque las plataformas CPaaS nativas en la nube están reduciendo las barreras de entrada para las pequeñas y medianas empresas. El impulso geográfico es más fuerte en Asia-Pacífico, donde los operadores regionales utilizan redes 5G para soportar el tráfico de medios enriquecidos, mientras que América del Norte mantiene su liderazgo gracias a la interoperabilidad de operadores de larga data. Los movimientos regulatorios hacia identificadores de remitente verificados están generando una demanda adicional por parte de las empresas que necesitan canales seguros y autenticados para el contacto con clientes.[1]FCC, "Comunicaciones de Emergencia mediante Servicios de Comunicaciones Enriquecidas," FCC, fcc.gov

Conclusiones Clave del Informe

- Por tipo de comunicación, el tráfico de Aplicación a Persona lideró con el 61,32% de la participación del mercado de servicios de comunicaciones enriquecidas en 2025; se prevé que el tráfico de Persona a Aplicación se expanda a una CAGR del 30,75% hasta 2031.

- Por modelo de implementación, las soluciones en la nube representaron el 72,15% de los ingresos en 2025, mientras que las soluciones locales quedaron rezagadas, aunque siguen siendo esenciales para industrias con estrictas normas de soberanía de datos.

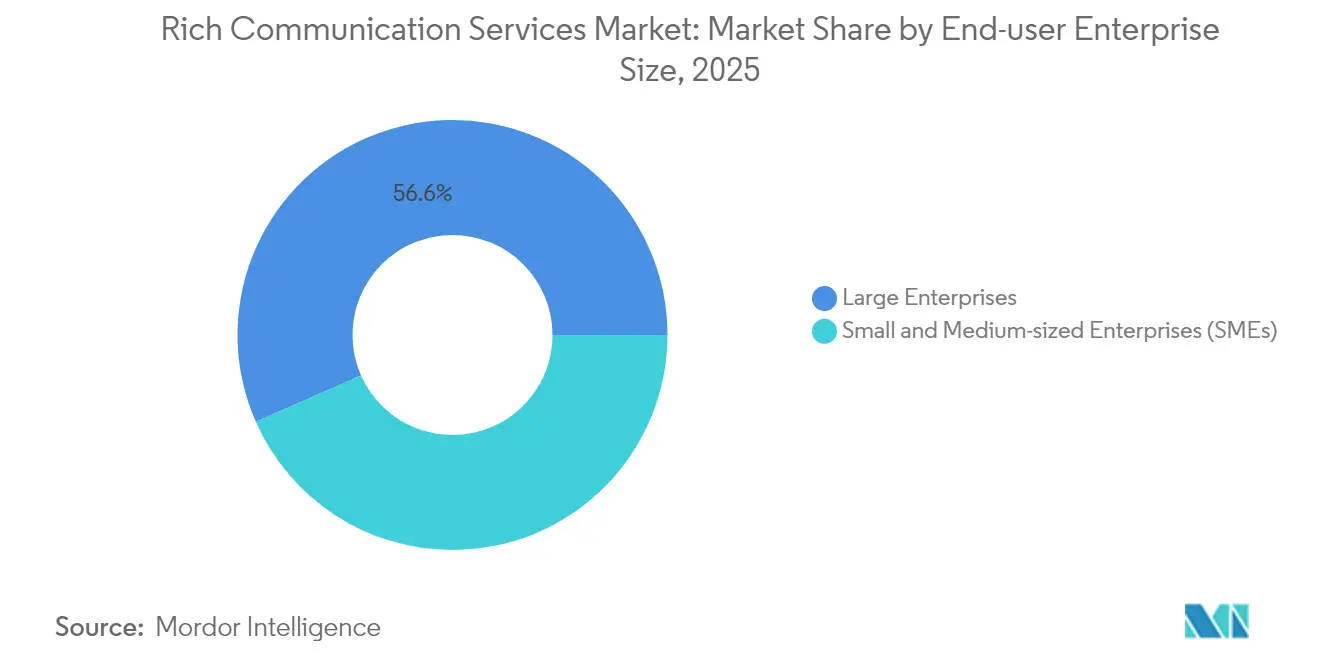

- Por tamaño de empresa, las grandes organizaciones concentraron el 56,62% de los ingresos de 2025, mientras que las PYMES registran la CAGR más rápida del 28,1% hasta 2031 a medida que las ofertas de SaaS asequibles se consolidan.

- Por industria del usuario final, el comercio minorista y el comercio electrónico captaron el 26,08% de los ingresos en 2025; ese segmento está preparado para una CAGR del 31,1% hasta 2031 impulsada por el comercio conversacional.

- Por región, América del Norte controló el 38,12% de los ingresos en 2025; Asia-Pacífico es la región de expansión más rápida con una CAGR del 29%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Servicios de Comunicación Enriquecida*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda empresarial de mensajería de negocios A2P mediante RCS | +6.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Soporte de iOS 18 y expansión de preinstalaciones en dispositivos Android OEM | +5.8% | Global, acelerado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Despliegues de 5G que impulsan el tráfico de medios enriquecidos de alta resolución | +4.3% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio regulatorio hacia identificadores de remitente verificados y normas antiespam | +3.1% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Integración de CPaaS que habilita la orquestación omnicanal | +2.9% | Global, mercados enfocados en empresas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Empresarial de Mensajería de Negocios A2P mediante RCS

Las campañas A2P ofrecen tasas de conversión y de clics notablemente superiores a las del SMS tradicional, lo que impulsa a marcas del sector bancario y minorista a trasladar un gasto considerable hacia este canal.[2]Vodafone Group, "Libro Blanco sobre Estrategia de Mensajería Empresarial," Vodafone, vodafone.com Las tarjetas multimedia y las respuestas sugeridas permiten a los especialistas en marketing guiar a los compradores desde el conocimiento hasta la compra dentro de una única conversación en hilo, generando 6,2 veces el retorno sobre la inversión de los envíos de texto básicos. Los proveedores de CPaaS han respondido incorporando plantillas de bajo código, flujos de trabajo de cumplimiento normativo y análisis en tiempo real que cuantifican el incremento frente a los programas de correo electrónico y notificaciones push de aplicaciones. Los primeros adoptantes, como los bancos globales, reportan una conversión del 10% en chats personalizados de oferta de préstamos, lo que valida el potencial de ingresos. A medida que más empresas constatan el impacto, el uso A2P está destinado a sustentar la expansión general del mercado de servicios de comunicaciones enriquecidas durante el período de pronóstico.

Soporte de iOS 18 y Expansión de Preinstalaciones en Dispositivos Android OEM

La decisión de Apple de integrar RCS en iOS 18 elimina la brecha histórica de interoperabilidad que desviaba el tráfico hacia aplicaciones OTT; casi 900 millones de iPhones activos se vuelven instantáneamente accesibles a través de la mensajería enriquecida de grado operador.[3]Tim Cook, "Keynote de Apple WWDC 2024," Apple, apple.com La adopción predeterminada de Mensajes de Google en los dispositivos Galaxy de Samsung amplifica aún más el alcance global. La experiencia unificada elimina las imágenes pixeladas, los chats grupales rotos y la fragmentación entre chats verdes y azules que disuadía a los consumidores. Las empresas obtienen un alcance predecible entre sistemas operativos, lo que desbloquea audiencias más amplias sin necesidad de mantener canales OTT paralelos. Este efecto de red ya es visible en campañas piloto que registraron un 25% más de participación tras el lanzamiento de Apple.

Despliegues de 5G que Impulsan el Tráfico de Medios Enriquecidos de Alta Resolución

La disponibilidad generalizada del 5G aumenta el ancho de banda de los dispositivos y reduce la latencia, de modo que los videos de alta resolución, las imágenes en carrusel y los formularios interactivos se cargan instantáneamente dentro de un hilo de mensajes. Operadores como Verizon continúan destinando presupuestos multimillonarios al 5G; esa inversión eleva directamente el límite en el tamaño y la calidad de los mensajes. En los primeros mercados 5G —Japón, Corea del Sur— las tasas de adopción de RCS superan el 70%, lo que respalda la tesis de que las redes de próxima generación facilitan la adopción de comunicaciones enriquecidas. A medida que la cobertura 5G se extiende por las economías más pobladas de Asia-Pacífico, las capacidades multimedia mejoradas actuarán como multiplicador de la demanda para las campañas empresariales.

Cambio Regulatorio hacia Identificadores de Remitente Verificados y Normas Antiespam

Los gobiernos consideran ahora la autenticación de mensajes como algo crítico para la confianza del consumidor. La FCC exige identificadores de remitente verificados para los mensajes de emergencia, mientras que la Unión Europea avanza en las disposiciones de la Ley de Mercados Digitales que requieren la interoperabilidad de la mensajería.[4]RapidSOS, "RCS para Servicios de Llamadas de Emergencia de Nueva Generación," RapidSOS, rapidsos.com RCS se beneficia de la verificación integrada y la puntuación antiespam, lo que permite a las empresas cumplir con la normativa sin necesidad de API adicionales. Para los consumidores, la visibilidad de un logotipo de marca y una marca de verificación mitiga el temor al phishing, reduciendo las tasas de cancelación de suscripción. El efecto neto es una atracción regulatoria a favor de RCS frente a los canales OTT no regulados, especialmente en servicios financieros y atención médica donde los registros de auditoría son obligatorios.

Análisis del Impacto de las Restricciones del Mercado de Servicios de Comunicación Enriquecida*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de la interoperabilidad global de operadores | -4.7% | Global, más grave en mercados emergentes | Mediano plazo (2–4 años) |

| Ausencia de cifrado completo de extremo a extremo | -3.2% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Superaplicaciones OTT que canibalizan la participación de gasto empresarial | -2.8% | Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Modelos de monetización de operadores poco claros | -1.9% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de la Interoperabilidad Global de Operadores

Solo 57 operadores se han alineado con el Perfil Universal 3.0 de GSMA, lo que genera brechas que degradan la experiencia transfronteriza. Las empresas que envían campañas a múltiples regiones deben mantener canales de respaldo de SMS u OTT, lo que aumenta el costo y la complejidad operativa. Si bien centros como Jibe de Google y los proyectos de Interconexión de GSMA están destinados a agilizar el enrutamiento, una implementación desigual frena la escala. Las multinacionales continúan presionando por acuerdos de nivel de servicio consistentes antes de migrar el tráfico de alto valor, retrasando la reorientación de ingresos hacia RCS.

Ausencia de Cifrado Completo de Extremo a Extremo

El cifrado RCS actual solo funciona para el tráfico entre dispositivos Android a través de Mensajes de Google, dejando las conversaciones con iOS y entre sistemas operativos mixtos fuera del perímetro de protección. Las instituciones financieras y los proveedores de atención médica sujetos a estrictas normas de confidencialidad siguen siendo reacios a utilizar RCS para cargas útiles sensibles. La promesa de Apple de un RCS cifrado eleva el nivel de seguridad de referencia, pero aún puede entrar en conflicto con ciertas leyes de vigilancia gubernamental. Hasta que llegue una capa de cifrado universalmente aceptada, las preocupaciones sobre la privacidad limitarán la adopción en los sectores con mayor carga de cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Servicios de Comunicación Enriquecida

Por Tipo de Comunicación:

A2P Lidera en IngresosEl tráfico A2P generó el 61,32% de los ingresos de 2025, convirtiéndose en la columna vertebral del mercado de servicios de comunicaciones enriquecidas. Los bancos, los minoristas y las aerolíneas utilizan tarjetas multimedia y respuestas rápidas para convertir las notificaciones rutinarias en puntos de contacto conversacionales que impulsan ventas incrementales. Las conversaciones de Persona a Aplicación, aunque actualmente más pequeñas, se están expandiendo un 30,75% anualmente a medida que los chatbots de inteligencia artificial maduran y los consumidores se sienten más cómodos completando transacciones dentro de un hilo. Este repunte incrementará el tamaño del mercado de servicios de comunicaciones enriquecidas para los flujos P2A a un ritmo de dos dígitos hasta 2031.

Las empresas están documentando saltos de conversión de 8 a 10 puntos porcentuales al migrar las promociones de fidelización de SMS a RCS. Los estudios de caso en India muestran un aumento del tráfico del 358% para el proveedor de CPaaS Gupshup tras integrar los chatbots de Vertex AI. El uso de Persona a Persona también crece en mercados con interconexión fluida entre iOS y Android, aunque la monetización es impulsada por el operador en lugar de por la empresa. Los sectores de alta participación, como los videojuegos y la venta de entradas, dependen de los flujos P2A para gestionar listas de espera y autenticación, lo que indica una combinación en evolución dentro de la jerarquía de tipos de comunicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación:

El Dominio de la Nube Refleja Estrategias Orientadas a APILas plataformas alojadas en la nube generaron el 72,15% de los ingresos de 2025, reflejando los movimientos más amplios de las empresas para eliminar las costosas pasarelas de mensajería locales con alto gasto de capital. Las marcas multinacionales prefieren el RCS en nube pública porque se integra con los sistemas existentes de CRM, CDP y automatización de marketing a través de API REST.

Los entornos locales siguen siendo relevantes en sectores como la defensa, la atención médica y el gobierno, donde las leyes de residencia de datos requieren procesamiento local. Esas implementaciones se beneficiarán de arquitecturas híbridas en las que el contenido sensible se procesa detrás del cortafuegos mientras el alcance global se apoya en interconexiones de nube pública. La versión beta pública de Twilio subraya el impulso de los proveedores para abstraer la complejidad de los operadores detrás de los SDK, permitiendo a los desarrolladores activar RCS junto con SMS, WhatsApp y correo electrónico dentro de un único panel de control.

Por Tamaño de Empresa del Usuario Final:

Las PYMES Aceleran la AdopciónLas grandes organizaciones concentraron el 56,62% de los ingresos de 2025, atraídas por el alcance global, la verificación de marca y los paneles de análisis que se adaptan a los flujos de trabajo de tecnología de marketing existentes. Sin embargo, las PYMES están destinadas a crecer un 28,1% anual a medida que los proveedores de SaaS integran RCS en los planes de nivel básico con plantillas de arrastrar y soltar. Esta democratización ampliará la participación del mercado de servicios de comunicaciones enriquecidas en manos de las PYMES a aproximadamente un tercio para 2031.

Los minoristas más pequeños implementan catálogos conversacionales con botones de pago integrados, convirtiendo un único mensaje en un punto de venta. Las funciones de cumplimiento normativo automatizadas liberan a los equipos con recursos limitados de la gestión de cancelaciones de suscripción y auditorías de protección de datos. A medida que las herramientas de bajo código maduran, los tiempos de incorporación se están reduciendo de semanas a horas, eliminando otra barrera de adopción para las pequeñas empresas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final:

El Comercio Minorista y el Comercio Electrónico Lideran el Comercio ConversacionalEl comercio minorista retuvo una participación de ingresos del 26,08% en 2025 gracias a los carruseles de productos, las promociones personalizadas y el proceso de pago dentro de un hilo de chat, todo lo cual reduce la fricción en el recorrido del cliente. La CAGR del 31,1% del segmento impulsará el tamaño del mercado de servicios de comunicaciones enriquecidas para el comercio minorista a USD 3.790 millones para 2031. Los servicios bancarios y financieros son seguidores rápidos, empleando RCS para la autenticación de dos factores, actualizaciones de cartera y estados de cuenta interactivos.

Los proveedores de atención médica se apoyan en RCS para los recordatorios de citas y los avisos de adherencia a la medicación, reduciendo las tasas de inasistencia. Las marcas de viajes envían tarjetas de embarque dinámicas que se actualizan automáticamente con los cambios de puerta, mientras que las empresas de medios distribuyen tráilers y ofertas de entradas. En todas las industrias, el capital de riesgo está fluyendo hacia complementos que conectan los carritos de comercio electrónico, las pasarelas de pago y los motores de fidelización directamente a las cargas útiles de RCS, ampliando los casos de uso monetizables.

Análisis Geográfico

Mercado de Servicios de Comunicación Enriquecida en América del Norte

América del Norte generó el 38,12% de los ingresos de 2025, respaldada por la adopción temprana del perfil universal en Verizon, ATandT y T-Mobile. La divulgación de Google de más de 1.000 millones de mensajes RCS diarios en los Estados Unidos ilustra la madurez en la adopción por parte de los consumidores. La claridad regulatoria también contribuye: la FCC reconoce ahora el RCS para mensajes de emergencia al 911, lo que alienta tanto a municipios como a empresas a adoptar canales autenticados. El elevado ARPU de la región permite a los operadores capturar ingresos incrementales a través de tarifas de mensajería empresarial.

Mercado de Servicios de Comunicación Enriquecida en Asia-Pacífico

Asia-Pacífico es la geografía de mayor crecimiento, con una CAGR del 29%, impulsada por una penetración de teléfonos inteligentes extremadamente alta y programas gubernamentales de digitalización. India registra 50 millones de mensajes empresariales mensuales en una sola plataforma CPaaS y se proyecta que superará a América del Norte en volumen de tráfico para 2027. Japón y Corea del Sur exhiben ratios de usuarios RCS superiores al 70%, lo que demuestra cómo la densidad de redes 5G se correlaciona con la adopción de medios enriquecidos. A pesar de los fragmentados panoramas de operadores, iniciativas como el GSMA Interconnect Hub buscan agilizar el enrutamiento transfronterizo, impulsando aún más el mercado de servicios de comunicación enriquecida en la región.

Mercado de Servicios de Comunicación Enriquecida en Europa y América Latina

Europa registra una expansión sostenida, ya que las regulaciones de protección de datos y las normas de interoperabilidad de la Ley de Mercados Digitales favorecen la mensajería verificada y controlada por operadores frente a las aplicaciones OTT no reguladas. Los ingresos de Deutsche Telekom en 2024 de 115.800 millones de EUR incluyen una porción creciente proveniente de servicios de valor añadido habilitados por RCS. Por otro lado, el debate en el Reino Unido sobre la interceptación legal frente al RCS cifrado de Apple demuestra que la incertidumbre regulatoria puede frenar temporalmente el despliegue, aunque las empresas continúan con proyectos piloto para evaluar el incremento en el nivel de participación. América Latina se encuentra en una etapa temprana, pero destaca por un uso excepcionalmente elevado del comercio conversacional, especialmente en Brasil, donde los operadores de primer nivel completaron sus primeras campañas a gran escala durante 2024.

Panorama regulatorio

El entorno regulatorio para RCS está cada vez más determinado por los requisitos de mensajería empresarial en torno a la seguridad y la autenticación, junto con el trabajo de estandarización coordinado por organismos del sector. En el Reino Unido, Ofcom intensificó la supervisión de las estafas por mensajería móvil al realizar una consulta (octubre de 2025) sobre cambios en las Condiciones Generales que impondrían obligaciones más claras a los operadores de redes móviles e intermediarios de mensajería para interrumpir el tráfico fraudulento, y cerró esta consulta en enero de 2026. Paralelamente, Ofcom también obtuvo compromisos voluntarios de los principales operadores móviles del Reino Unido (BT/EE, Sky, Virgin Media O2, VodafoneThree) sobre los precios de terminación de SMS A2P, vigentes hasta 2028, lo que afecta a la economía comparativa entre SMS y canales verificados más enriquecidos.

El trabajo de estandarización sigue impulsando la alineación global a través de las publicaciones del Universal Profile de RCS de GSMA, incluidos Universal Profile 3.0 (publicado en marzo de 2025), Universal Profile 3.1 (publicado en julio de 2025) y Universal Profile 4.0 (finalizado en marzo de 2026). Estas actualizaciones amplían las definiciones de funciones comunes y las capacidades de verificación empresarial en todas las implementaciones de los operadores, y la incorporación formal de Messaging Layer Security (MLS) para el cifrado de extremo a extremo en el estándar oficial de RCS proporciona un ancla de cumplimiento y confianza para los casos de uso empresarial regulados a medida que el tráfico de RCS se expande globalmente.

Análisis de la cadena de valor

La cadena de valor de RCS comienza con los estándares y especificaciones establecidos por GSMA (Universal Profile y PRD relacionados), que guían la implementación interoperable en sistemas operativos, fabricantes de dispositivos (OEM) y redes de operadores. Los operadores de redes móviles proporcionan la base de mensajería IP (incluidos el núcleo IMS y los componentes de aplicación RCS) y monetizan los servicios para las empresas, ya sea directamente o mediante intermediarios. Las capas de interconexión y enrutamiento están respaldadas por hubs y proveedores de plataformas que normalizan la entrega entre operadores, mientras que las capacidades de MaaP permiten chatbots y flujos de mensajes interactivos que llevan a RCS más allá de las simples alertas A2P.

La habilitación en las etapas iniciales y la comercialización en las etapas posteriores están cada vez más impulsadas por proveedores de CPaaS y agregadores, que empaquetan la mensajería empresarial RCS en API, plantillas, análisis y herramientas de cumplimiento, y luego se integran con sistemas empresariales como CRM y automatización de marketing. La distribución a clientes y el alcance de usuarios dependen de los clientes de mensajería nativos y las configuraciones predeterminadas a nivel de sistema operativo en Android e iOS, y la conformidad con el perfil común ayuda a reducir la fragmentación. Persisten cuellos de botella operativos donde la interoperabilidad entre operadores es desigual, y las funciones de seguridad y confianza, incluido el cifrado basado en MLS y los flujos de trabajo de remitente verificado definidos en las especificaciones de GSMA y actualizaciones de perfil como Universal Profile 4.0 finalizado en marzo de 2026, moldean la adopción empresarial, particularmente en verticales reguladas.

Panorama Competitivo

El mercado de servicios de comunicaciones enriquecidas muestra una consolidación moderada a medida que los líderes de CPaaS adquieren especialistas regionales en voz, mensajería y enrutamiento para reforzar la cobertura global. La compra de Inteliquent por parte de Sinch por USD 1.140 millones asegura la interconexión directa con los operadores de EE. UU., reduciendo la latencia y el costo para el tráfico A2P. La adquisición pendiente de Route Mobile por parte de Proximus Group elevaría los ingresos combinados por encima de EUR 2.000 millones para 2026, sentando las bases para una plataforma paneuropea. Twilio contraataca acelerando la velocidad de desarrollo de productos, integrando RCS en su estudio omnicanal para defender su participación frente a los competidores recién fortalecidos.

La diferenciación tecnológica gira cada vez más en torno a la inteligencia artificial y la automatización. Gupshup integra Google Vertex AI para crear flujos de chat de autoaprendizaje que presentan ofertas personalizadas al instante, reduciendo el diseño manual de campañas y mejorando el rendimiento estadístico. Infobip implementa segmentación predictiva de audiencias, mientras que Samsung registra patentes sobre superposiciones de realidad aumentada para futuros formatos de mensajes. Los proveedores con modelos de datos propietarios obtienen una ventaja, traduciendo el comportamiento del cliente en bloques de contenido que impulsan la conversión.

Los operadores regionales también actúan como articuladores de acuerdos: la alianza de Singtel con Sinch cubre Singapur, Malasia e Indonesia, combinando el alcance del operador con la orquestación de CPaaS. Esta tendencia posiciona a las empresas de telecomunicaciones no solo como simples conductos, sino como copropietarios de las plataformas de interacción empresarial. La presión competitiva se está desplazando, por tanto, hacia la obtención de API exclusivas de operadores, integraciones de billetera más profundas y funciones avanzadas de cumplimiento normativo que respondan a las necesidades específicas de cada sector.

Líderes de la Industria de Servicios de Comunicaciones Enriquecidas

Huawei Technologies Co. Ltd

Google LLC

AT&T Inc.

Verizon Communications Inc.

Vodafone Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Servicios de Comunicación Enriquecida

- ATandT Inc.

- Verizon Communications Inc.

- Telefonaktiebolaget LM Ericsson

- Google LLC

- Huawei Technologies Co., Ltd.

- Samsung Electronics Co., Ltd.

- ZTE Corporation

- Mavenir Systems, Inc.

- Sinch AB

- Global Message Services AG

- Juphoon System Software Co., Ltd.

- Summit Tech

- T-Mobile USA, Inc.

- SK Telecom Co., Ltd.

- Telstra Corporation Limited

- Vodafone Group plc

- Orange S.A.

- Deutsche Telekom AG

- Twilio Inc.

- Infobip Ltd.

- Gupshup Technology India Pvt. Ltd.

- Route Mobile Limited

- MessageBird B.V.

Leer el Análisis de las Empresas del Mercado de Servicios de Comunicación Enriquecida

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave para la monetización de RCS está vinculada a la expansión de la superficie direccionable para experiencias enriquecidas e interactivas e identidades empresariales verificadas en los principales ecosistemas de sistemas operativos móviles, respaldada por recientes estándares y mejoras de seguridad. La publicación de GSMA Universal Profile 4.0 en febrero de 2026 añadió un formato de mensajes más enriquecido y nuevos tipos de interacción, incluidas las videollamadas iniciadas por mensajería, lo que amplía el conjunto de recorridos del cliente que pueden completarse dentro de un hilo (consultas de ventas, clasificación de servicio y soporte de mayor contacto) sin obligar a los usuarios a pasar a aplicaciones o flujos web independientes. Paralelamente, GSMA RCC.16 v3.0 incorpora el cifrado de extremo a extremo basado en MLS para RCS P2P, y el despliegue en mayo de 2026 de la mensajería RCS cifrada de extremo a extremo para usuarios de Android e iOS proporciona una mejora de confianza que puede eliminar un obstáculo para las empresas que han dudado por motivos de privacidad.

También existe espacio en blanco para mejorar la resiliencia y la variedad de opciones en la capa de infraestructura de RCS, dada la centralización documentada de las implementaciones en la infraestructura en la nube de Google Jibe. Esa concentración da a los operadores, hubs y proveedores de CPaaS margen para diferenciarse mediante enrutamiento multirregional, opciones regionales de gestión de datos y herramientas listas para el cumplimiento normativo para industrias que aún dependen de controles locales o híbridos. En el lado de la habilitación empresarial, la evolución continua de las interfaces de RCS for Business, incluidas las actualizaciones de 2026 a los endpoints y herramientas de Google RBM, respalda una orquestación más profunda a escala, ayudando a las plataformas de CPaaS a convertir en producto la gestión de agentes, el análisis y la aplicación de políticas tanto para grandes empresas como para pymes de incorporación rápida.

Desarrollos Recientes de la Industria en el Mercado de Servicios de Comunicación Enriquecida

- Mayo de 2026: Apple comenzó un lanzamiento beta de la mensajería RCS cifrada de extremo a extremo para conversaciones entre iPhone y Android, alineándose con el Universal Profile de RCS de GSMA. Esto reduce una de las brechas de seguridad más citadas en las conversaciones RCS entre sistemas operativos mixtos y respalda una mayor comodidad empresarial con interacciones más enriquecidas con los clientes en clientes de mensajería nativos.

- Marzo de 2026: Twilio se asoció con KPN en los Países Bajos para habilitar la mensajería empresarial RCS para empresas, utilizando capacidades RCS impulsadas por Google. Esto amplía el alcance de RCS a través de un canal de operador europeo de primer nivel y refuerza el empaquetado liderado por CPaaS de RCS junto con otras vías de mensajería empresarial.

- Noviembre de 2024: Samsung y Google ampliaron su asociación para preinstalar Messages by Google en los dispositivos Galaxy, reforzando RCS como una experiencia de mensajería predeterminada en Android. Una distribución más amplia de clientes predeterminados mejora la direccionabilidad para las campañas de RCS A2P y ayuda a reducir la fragmentación que anteriormente obligaba a las marcas a mantener alternativas paralelas.

Mercado de Servicios de Comunicación Enriquecida Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado captura los ingresos obtenidos de los servicios de comunicación enriquecida entregados a través de las vías RCS respaldadas por operadores, donde los mensajes y las llamadas admiten funciones como la marca, el intercambio de contenido multimedia y el contenido interactivo dentro de la experiencia de mensajería nativa.

Exclusiones de alcance: se excluyen las aplicaciones de chat OTT, el tráfico puro de SMS o MMS, las ventas de terminales y las herramientas de notificaciones push que no sean RCS.

Descripción general de la segmentación

- Por Tipo de Comunicación

- A2P (Aplicación a Persona)

- P2P (Persona a Persona)

- P2A (Persona a Aplicación)

- Otros

- Por Modelo de Implementación

- Nube

- Local

- Por Tamaño de Empresa del Usuario Final

- Pequeñas y Medianas Empresas (PYMES)

- Grandes Empresas

- Por Industria del Usuario Final

- BFSI

- Medios y Entretenimiento

- Comercio Minorista y Comercio Electrónico

- Viajes y Hospitalidad

- Atención Médica

- Tecnologías de la Información y Telecomunicaciones

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- España

- Suiza

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Vietnam

- Indonesia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Nigeria

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para construir la primera estructura del modelo y establecer límites sobre qué se considera ingreso de RCS, seguido de comprobaciones sobre el impulso de la adopción y la dirección de los precios. Se utilizaron fuentes públicas para anclar el entorno del mercado, incluidas las publicaciones de GSMA sobre estándares y despliegue de RCS, actualizaciones de reguladores y autoridades de telecomunicaciones sobre políticas de mensajería, indicadores de la UIT sobre penetración móvil y de banda ancha, y series macroeconómicas del Banco Mundial para el contexto de conectividad y gasto.

También revisamos anuncios de operadores y documentación técnica sobre la disponibilidad de RCS, junto con señales de adopción de mensajería empresarial de sitios web de asociaciones y coberturas de la prensa de negocios. Para verificar la exposición a nivel de empresa, consultamos presentaciones ante organismos reguladores y presentaciones a inversores donde se discuten los ingresos por RCS, mensajería o CPaaS, y utilizamos suscripciones a bases de datos de pago para datos financieros de empresas y descubrimiento de noticias. Se revisaron bases de datos de patentes para conocer la dirección de las funciones, y se utilizó una base de datos de envíos de importación y exportación únicamente cuando se citaron señales relevantes de dispositivos o componentes de red como evidencia de respaldo. Estas fuentes de investigación documental son solo ilustrativas, y se utilizaron referencias públicas y de pago adicionales para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y las encuestas se utilizaron para poner a prueba qué proporción del gasto en mensajería empresarial se está desplazando de manera realista hacia RCS, y cómo se están aplicando los precios en los distintos volúmenes de mensajes y casos de uso de marca. Hablamos con partes interesadas en toda la cadena de valor de RCS, incluidos operadores de telecomunicaciones, agregadores de mensajería, proveedores de plataformas y usuarios empresariales en las principales regiones, de modo que las suposiciones sobre el momento de adopción, la aceptación de remitentes verificados y la monetización no se dejaran únicamente a estimaciones documentales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31 % | Directivos (CXO): 15 % | APAC: 40 % |

| Nivel medio: 54 % | Líderes funcionales/de unidad: 39 % | EMEA: 37 % |

| Actores más pequeños: 15 % | Gerentes: 46 % | América: 23 % |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de la demanda de arriba hacia abajo, en la que se combinan la base de suscriptores móviles, la cuota de smartphones, la preparación de RCS por parte de los operadores y la actividad de mensajería empresarial para reconstruir el tráfico de RCS direccionable y el uso de funciones monetizables. Una vez establecida esa estructura, los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, como el muestreo de precios típicos por sesión de mensaje enriquecido, aplicándolo a rangos de volumen validados y luego ajustando los totales según lo que las entrevistas indican que realmente se factura frente a lo que se ofrece como prueba.

Los datos de entrada de trabajo se mantuvieron prácticos y repetibles, por lo que el modelo se basa en variables como el crecimiento de usuarios activos mensuales de RCS, el momento del soporte de operadores y terminales (incluida la disponibilidad en iOS y Android), la intensidad de la mensajería empresarial A2P, la adopción de remitentes verificados y las bandas de precios observadas para mensajes de marca e interactivos. Donde los datos regionales eran desiguales, las brechas se manejaron utilizando curvas de adopción de referencia de mercados de operadores comparables y luego escalándolas usando la base de suscriptores y los indicadores de participación digital empresarial, antes de volver a verificar con la opinión de expertos.

Para el pronóstico, se utilizó un análisis de escenarios de modo que las trayectorias base, conservadora y de adopción más rápida pudieran vincularse a factores desencadenantes como la expansión de la cobertura de operadores, la aplicación de remitentes verificados y los presupuestos de marketing empresarial. La trayectoria de pronóstico final se selecciona solo después de que los resultados del escenario se alineen con lo que los encuestados primarios describen como el ritmo de despliegue y monetización más probable en los próximos años.

Validación de datos y ciclo de actualización

Los resultados del modelo se validan mediante triangulación entre señales independientes, incluidos indicadores de suscriptores y smartphones, anuncios de despliegue e ingresos implícitos por rango de mensajes compartidos en las entrevistas. Cuando un país o región muestra un valor que rompe los patrones de adopción esperados o la lógica de precios, se revisan las suposiciones, y se utilizan recontactos específicos para confirmar si hubo un cambio significativo, como un lanzamiento importante, un cambio de política o un cambio de precios.

Antes de la aprobación final, los resultados pasan por revisiones de analistas en varias etapas centradas en comprobaciones de varianza entre regiones y coherencia en las series temporales. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible en el momento de la publicación.

Tamaño del mercado de servicios de comunicaciones enriquecidas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados del mercado de RCS pueden parecer muy diferentes porque distintos estudios contabilizan diferentes líneas de ingresos, utilizan diferentes años base y aplican diferentes curvas de adopción para la cobertura de operadores y la aceptación empresarial. Algunas estimaciones también incorporan ingresos de mensajería adyacentes dentro de RCS, mientras que otras tratan a RCS más como un mercado de software de plataforma, lo que modifica sustancialmente el total.

La tabla de referencia muestra una amplia dispersión principalmente porque el alcance y las suposiciones de monetización varían, especialmente en torno a si se incluye la mensajería OTT, si la migración de SMS o MMS se cuenta como ingreso de RCS, y cómo se aplica el precio de remitente verificado. El momento de la conversión de divisas y la periodicidad de actualización también son importantes en este mercado, ya que la adopción puede aumentar rápidamente cuando los principales sistemas operativos y operadores amplían su soporte, y los precios pueden reajustarse después de las pruebas piloto iniciales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,87 mil millones de USD (2025) | |

| Casa de Investigación Global A | 5,50 mil millones de USD (2024) | Utiliza un año base anterior y parece contabilizar un conjunto más amplio de aplicaciones e ingresos de despliegue de RCS, lo que puede incluir elementos de plataforma y de mensajería adyacente que no siempre se facturan como tráfico de RCS. |

| Editorial del Sector B | 13,67 mil millones de USD (2025) | Utiliza un enfoque de captura de ingresos más amplio que puede asemejarse a la facturación de toda la cadena de valor en el punto de venta, lo que puede inflar los totales si se mezclan en la cifra reportada servicios de mensajería que no son RCS o reventas posteriores. |

La tabla señala el alcance y el tratamiento de facturación como la principal brecha. En el modelo de Mordor Intelligence, los ingresos se contabilizan solo cuando están directamente vinculados a la entrega de RCS conforme a GSMA y a los cargos de habilitación relacionados, mientras que el chat OTT y la monetización pura de SMS o MMS se mantienen fuera de los totales, lo que hace que la estimación sea más fácil de rastrear hasta los factores de adopción y precios.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de servicios de comunicaciones enriquecidas?

Se prevé que el mercado se expanda a una CAGR del 24,95% desde USD 2.870 millones en 2025 hasta USD 10.930 millones en 2031.

¿Qué segmento contribuye actualmente con los mayores ingresos?

La mensajería de Aplicación a Persona generó el 61,32% de los ingresos de 2025, convirtiéndolo en el segmento más grande.

¿Por qué las PYMES están adoptando RCS tan rápidamente?

Los modelos de CPaaS basados en la nube proporcionan API de bajo costo y plantillas prediseñadas, lo que permite a las PYMES lanzar campañas de marca sin grandes inversiones en tecnología de la información.

¿Cuál es la región de más rápido crecimiento en el Mercado de Servicios de Comunicaciones Enriquecidas?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué papel desempeña el 5G en la adopción de RCS?

Las redes 5G admiten medios de alta resolución e interacciones de baja latencia, lo que permite experiencias más enriquecidas dentro del mensaje que aumentan las tasas de participación.

Última actualización de la página el: