Tamaño y Participación del Mercado de Torres de Telecomunicaciones de América Latina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de América Latina por Mordor Intelligence

El tamaño del Mercado de Torres de Telecomunicaciones de América Latina en 2026 se estima en USD 3.690 millones, creciendo desde el valor de 2025 de USD 3.550 millones con proyecciones para 2031 que muestran USD 4.480 millones, creciendo a una CAGR del 3,94% durante 2026-2031.

El crecimiento a corto plazo gira en torno a los programas de densificación de redes que respaldan los despliegues de 5G, mientras que el impulso a mediano plazo provendrá de subastas de espectro a gran escala, el aumento de nodos de computación en el borde y transacciones de venta con arrendamiento posterior que reciclan capital para los operadores de redes móviles con restricciones de liquidez. Las TowerCos independientes están captando la mayor parte de los nuevos contratos de arrendamiento a medida que los operadores adoptan modelos de activos ligeros, y los sitios con energía renovable se están expandiendo rápidamente en respuesta a los mandatos de sostenibilidad. Al mismo tiempo, los retrasos en los permisos municipales y la volatilidad cambiaria continúan comprimiendo los márgenes, lo que obliga a los propietarios de torres a perfeccionar las estrategias de cobertura y profundizar el compromiso regulatorio.

Conclusiones Clave del Informe

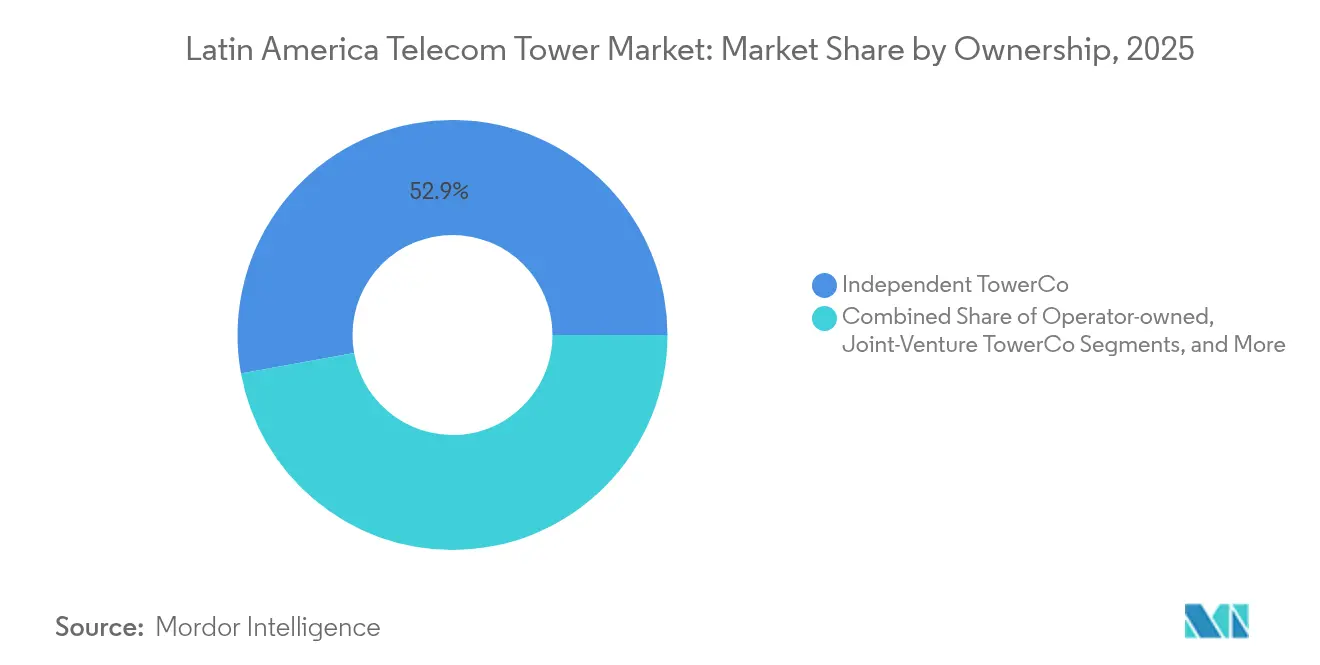

- Por propiedad, las TowerCos independientes lideraron con el 52,87% de la participación del mercado de torres de telecomunicaciones de América Latina en 2025 y se están expandiendo a una CAGR del 5,72% hasta 2031.

- Por instalación, las configuraciones en terreno representaron el 82,55% del tamaño del mercado de torres de telecomunicaciones de América Latina en 2025, mientras que las instalaciones en azotea están proyectadas para crecer a una CAGR del 8,23% hasta 2031.

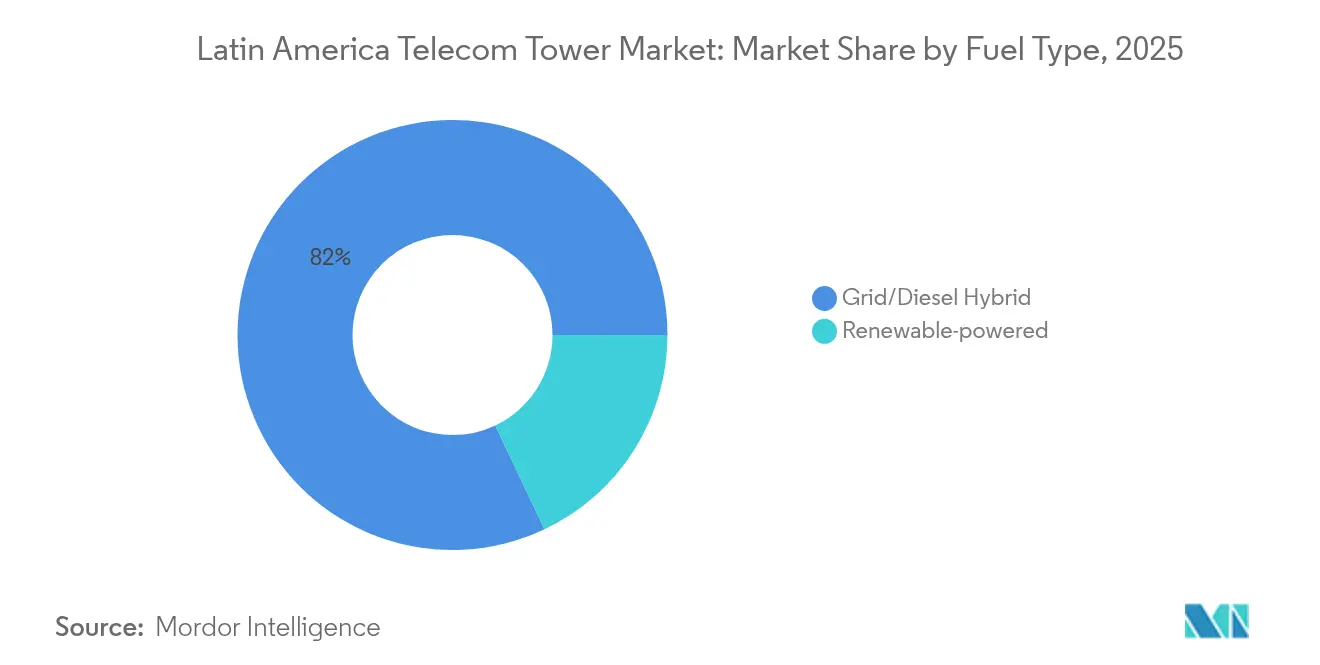

- Por tipo de combustible, los sistemas híbridos de red/diésel capturaron el 82,04% del mercado en 2025; los sitios con energía renovable avanzan a una CAGR del 12,74% hasta 2031.

- Por tipo de torre, los monopolos representaron el 38,62% del total de unidades en 2025; las torres stealth/ocultas son el tipo de mayor crecimiento con una CAGR del 9,74% hasta 2031.

- Por país, Brasil mantuvo el 35,27% del tamaño del mercado de torres de telecomunicaciones de América Latina en 2025 y es también la geografía de mayor expansión con una CAGR del 5,28% esperada hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de América Latina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los despliegues de 5G y programas de densificación relacionados | +1.2% | Brasil, México, Chile | Mediano plazo (2-4 años) |

| Subastas de espectro a gran escala que desbloquean nuevos sitios | +0.8% | México, Costa Rica, Paraguay | Corto plazo (≤ 2 años) |

| Crecimiento explosivo del tráfico de datos móviles | +0.9% | América Latina urbana | Largo plazo (≥ 4 años) |

| Iniciativas de venta con arrendamiento posterior por parte de operadores de redes móviles con restricciones de liquidez | +0.6% | Argentina, Colombia, Brasil | Corto plazo (≤ 2 años) |

| Fondos gubernamentales de cobertura rural (p. ej., FUST de Brasil) | +0.4% | Brasil (con efecto en la región) | Mediano plazo (2-4 años) |

| Nodos de computación en el borde y redes privadas que requieren micro-coubicación | +0.3% | Brasil urbano, México, Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Despliegues de 5G y Programas de Densificación Relacionados

Solo Brasil necesita 300.000 antenas 4G adicionales y 700.000 nodos 5G para lograr cobertura nacional, lo que ilustra la escala de la densificación en curso. La licitación IFT-12 de México y las recientes adjudicaciones de 5G en Costa Rica están acelerando las actualizaciones de radio, y los operadores favorecen cada vez más el arrendamiento frente a las construcciones en terrenos nuevos para controlar la intensidad de capital. Las TowerCos independientes se benefician de la economía del arrendamiento multiarrendatario, mientras que las redes de pequeñas celdas complementan las estructuras macro para habilitar la segmentación de red para servicios 5G empresariales.

Subastas de Espectro a Gran Escala que Desbloquean Nuevos Sitios

Los reguladores han incorporado cláusulas de construcción en zonas rurales en las licencias de espectro, lo que obliga a los operadores a construir nuevas torres en áreas de bajo ARPU que anteriormente carecían de viabilidad comercial. La venta de espectro de Paraguay en 2025 y las continuas subastas del IFT en México ilustran cómo la política puede convertir las tarifas de espectro en ganancias tangibles de cobertura. Las empresas de torres dispuestas a aceptar períodos de recuperación más largos pueden asegurar ventajas de primer movimiento en zonas desatendidas.

Crecimiento Explosivo del Tráfico de Datos Móviles

El tráfico de datos en América Latina continúa superando la capacidad existente a medida que las aplicaciones con alto contenido de video proliferan en los corredores urbanos densos. Este volumen impulsa la densificación vertical en los sitios actuales y la expansión horizontal mediante superposiciones de pequeñas celdas, aumentando tanto las tasas de arrendamiento como el mercado de coubicación disponible. Los especialistas en azoteas se benefician de las asociaciones con propietarios que evitan los retrasos en el arrendamiento de terrenos.

Iniciativas de Venta con Arrendamiento Posterior por Parte de Operadores de Redes Móviles con Restricciones de Liquidez

Los operadores que persiguen estrategias de activos ligeros han acelerado las desinversiones de torres, destacadas por la compra de USD 975 millones de SBA Communications de 7.000 sitios de Millicom y el acuerdo de 1.100 torres de KKR con Tigo Colombia en enero de 2024. Estas transacciones inyectan liquidez en los balances de los operadores mientras aseguran arrendamientos de varias décadas, ampliando la base de torres disponibles para la propiedad independiente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuellos de botella en permisos municipales y límites de zonificación | -0.7% | Brasil, México, Colombia | Mediano plazo (2-4 años) |

| Volatilidad cambiaria que erosiona los rendimientos de arrendamiento denominados en USD | -0.5% | Argentina, Brasil | Corto plazo (≤ 2 años) |

| Oposición comunitaria NIMBY y vandalismo de torres | -0.3% | Brasil urbano, México | Largo plazo (≥ 4 años) |

| Riesgo creciente de sustitución por pequeñas celdas basadas en fibra | -0.2% | Chile urbano, Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en Permisos Municipales y Límites de Zonificación

Brasil todavía tiene alrededor de 5.000 solicitudes de antenas pendientes de aprobación, algunas atrapadas en revisión por más de siete años. Los criterios municipales diversos crean plazos inconsistentes, y los mandatos estéticos requieren cada vez más diseños ocultos, lo que infla el gasto de capital.

Volatilidad Cambiaria que Erosiona los Rendimientos de Arrendamiento Denominados en USD

El peso argentino y el real brasileño perdieron cada uno valor de dos dígitos frente al dólar estadounidense durante 2024, erosionando los ingresos de arrendamiento vinculados al USD para los propietarios de torres transfronterizos. Si bien la cobertura puede mitigar la volatilidad, los costos de derivados comprimen el ingreso operativo neto. Los operadores nacionales con ingresos en moneda local están relativamente aislados, lo que desplaza la ventaja competitiva hacia los actores financiados regionalmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Las TowerCos Independientes Impulsan la Consolidación

Las TowerCos independientes controlaron el 52,87% del mercado de torres de telecomunicaciones de América Latina en 2025, y se proyecta que el segmento crezca a una CAGR del 5,72% hasta 2031, superando al mercado en general. Las desinversiones de operadores continúan a medida que los operadores de redes móviles con restricciones de liquidez liberan capital atrapado, mientras que los fondos de inversión favorecen los flujos de caja predecibles indexados al arrendamiento. El cambio estratégico permite a los operadores priorizar las actualizaciones de espectro y red central, reforzando el paradigma de activos ligeros.

Las TowerCos en empresa conjunta, a menudo estructuradas en torno a requisitos regulatorios o de capital local, están emergiendo como un híbrido entre las independientes puras y las carteras cautivas. Se espera que los sitios propiedad de operadores de redes móviles disminuyan en participación a medida que se cierren acuerdos adicionales de venta con arrendamiento posterior. La asignación eficiente de capital y los modelos de negocio multiarrendatario permiten a las TowerCos independientes lograr mayores tasas de arrendamiento, colocándolas en el centro de la consolidación regional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Las Soluciones en Azotea Abordan las Restricciones Urbanas

Los diseños en terreno representaron el 82,55% de los despliegues en 2025, pero las instalaciones en azotea se expandirán a una CAGR del 8,23% hasta 2031 a medida que los precios del suelo urbano y las sensibilidades de zonificación se intensifican. São Paulo en Brasil y Ciudad de México ejemplifican las áreas metropolitanas donde los propietarios arriendan el espacio en azotea a múltiples arrendatarios, aumentando los ingresos de los propietarios de edificios y acelerando los plazos de despliegue de los operadores.

El tamaño del mercado de torres de telecomunicaciones de América Latina para los sitios en azotea está impulsando el crecimiento, creando un ecosistema paralelo de consultorías de ingeniería estructural y agregadores de azoteas. Las soluciones en azotea también reducen la oposición comunitaria, ya que las antenas se integran en los perfiles urbanos existentes, apoyando las frecuencias más altas esenciales para el rendimiento del 5G.

Por Tipo de Combustible: La Integración de Energías Renovables se Acelera

Los híbridos de red/diésel dominaron con una participación del 82,04% en 2025, pero se proyecta que las torres con energía renovable crezcan un 12,74% anualmente hasta 2031 a medida que los operadores descarbonizan las redes. Los despliegues de híbridos solares reducen el uso de diésel hasta en un 70%, recortando los gastos operativos y apoyando los objetivos corporativos de ESG.

El primer sitio híbrido solar de EdgePoint Towers demostró viabilidad técnica y ahorros en gastos operativos en regiones remotas con escasa red eléctrica. Los avances en el almacenamiento de baterías amplían aún más la autonomía. En consecuencia, las plataformas de energía renovable atraen fondos de infraestructura centrados en el clima, reforzando su trayectoria de crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Las Soluciones Stealth Satisfacen las Demandas Estéticas

Los monopolos representaron el 38,62% de las unidades en 2025 debido a la flexibilidad de ubicación y el gasto de capital moderado. Los diseños stealth/ocultos, sin embargo, están creciendo a una CAGR del 9,74% porque los municipios requieren cada vez más infraestructura camuflada para preservar los paisajes urbanos.

Los postes que imitan árboles y las antenas integradas en fachadas exigen tarifas de arrendamiento premium, compensando los mayores costos de fabricación. Aunque las estructuras de celosía siguen siendo esenciales para la cobertura rural multiarrendatario, la caída de los precios del acero y los kits de monopolo modulares están reduciendo la brecha de costos, aumentando la adopción de monopolos en áreas semiurbanas.

Análisis Geográfico

Brasil mantuvo el 35,27% del tamaño del mercado de torres de telecomunicaciones de América Latina en 2025 y se espera que mantenga el liderazgo con una CAGR del 5,28% hasta 2031. La legislación federal promueve el intercambio de infraestructura, y el fondo FUST de BRL 4.800 millones tiene como objetivo las construcciones rurales, como el proyecto Flextower solar de Alcoa que llevó 4G a comunidades aisladas del Amazonas. Las TowerCos independientes se benefician de los códigos municipales simplificados adoptados en 2024 que limitan los plazos de permisos a 60 días.

México ocupa el segundo lugar por ingresos y aprovecha la proximidad a los clústeres de centros de datos de América del Norte, lo que estimula la demanda de coubicación en el borde a lo largo de las rutas de fibra. Las continuas subastas de espectro del IFT exigen cobertura en 1.450 localidades desatendidas, lo que se traduce directamente en nuevas construcciones de torres. Las sólidas puertas de enlace de cables submarinos y la combinación de generación renovable de Chile mejoran su atractivo para los hiperescaladores, posicionando al país como un futuro centro de computación en el borde. Colombia y Perú exhiben CAGR de un solo dígito medio impulsadas por programas de densificación urbana y subsidios de conectividad rural. Las preocupaciones de seguridad en ciertos departamentos requieren diseños de torres reforzados, elevando modestamente el gasto de capital. La volatilidad macroeconómica de Argentina deprime las valoraciones de torres a corto plazo, pero la escasez de espectro y el crecimiento del tráfico de datos eventualmente obligarán a la expansión de la red una vez que el riesgo cambiario disminuya. Los mercados más pequeños como Paraguay, Uruguay y Costa Rica contribuyen con oportunidades de nicho centradas en corredores fronterizos y verticales de conectividad industrial.

Panorama Competitivo

La competencia regional está moderadamente concentrada. American Tower Corporation mantiene la mayor presencia, aprovechando la diversificación por países para distribuir el riesgo cambiario y el poder de negociación con las multinacionales. Sitios Latam, escindida de América Móvil, explota los contratos de arrendatario ancla en 18 países, mientras que Phoenix Tower International acumula activos en mercados secundarios donde los múltiplos de adquisición siguen siendo más bajos.

Los movimientos estratégicos enfatizan los servicios de valor agregado más allá del arrendamiento de espacio. El piloto de centro de datos en el borde de American Tower en São Paulo apunta a cargas de trabajo empresariales de baja latencia, y Sitios Latam está implementando actualizaciones de energía híbrida en sitios mexicanos para reducir los gastos operativos de diésel. SBA Communications salió de Colombia en febrero de 2025, redirigiendo los ingresos hacia clústeres de azoteas en los estados del sur de Brasil para contrarrestar el riesgo cambiario. Phoenix Tower aseguró derechos de acreedor en el proceso del Capítulo 11 de WOM Chile, posicionándose para absorber 3.800 sitios tras la reestructuración.

Se espera que la consolidación continúe a medida que la escala genera ventajas de adquisición y reduce los costos de mantenimiento por arrendatario. Sin embargo, las autoridades antimonopolio permanecen alertas, como lo ilustra el veto de Argentina en marzo de 2025 a la fusión Telecom-Telefónica que habría unificado el dominio móvil y de línea fija. La financiación en moneda local y las capacidades de energía renovable están emergiendo como diferenciadores para los posibles compradores.

Líderes de la Industria de Torres de Telecomunicaciones de América Latina

American Tower Corporation (ATC)

Sitios Latam (América Móvil)

Phoenix Tower International (PTI)

SBA Communications Corporation

Torrecom Partners LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: EdgePoint Towers completó su primera torre híbrida solar, confirmando reducciones en gastos operativos en escenarios fuera de la red eléctrica.

- Marzo de 2025: El gobierno de Argentina bloqueó la fusión Telecom-Telefónica de USD 1.245 millones por razones antimonopolio.

- Febrero de 2025: SBA Communications desinvirtió su cartera en Colombia a un comprador no revelado, reasignando capital para compensar la exposición cambiaria en otros mercados.

- Enero de 2025: Alcoa se asoció con TIM Brasil para desplegar unidades Flextower con energía solar que entregan 4G en comunidades remotas del Amazonas.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de América Latina

El mercado de telecomunicaciones se ocupa principalmente de las operaciones y la provisión de infraestructura para la transmisión de datos: voz, imagen, sonido, texto y video. Para expandir su red y servicios, el mercado de telecomunicaciones depende de torres, que se utilizan para montar equipos de red y energía de telecomunicaciones.

El alcance del informe incluye la cobertura de torres de telecomunicaciones en América Latina, un análisis detallado de los países clave, métricas clave, fusiones y adquisiciones (M&A) y desarrollos. Además, el informe también cubre el panorama regulatorio específico de cada país, el análisis del ecosistema y los detalles del panorama de proveedores. El informe está segmentado por propiedad (operadores de redes móviles, operadores de redes móviles y TowerCo, y TowerCo independiente), tipo de instalación (azotea y terreno) y país (Brasil, México, Colombia, Perú, Argentina, Paraguay y el Resto de América Latina).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Operador Propietario |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Operador de Red Móvil Cautivo |

| Azotea |

| Terreno |

| Con energía renovable |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Stealth / Oculta |

| Brasil |

| Chile |

| Colombia |

| Perú |

| Argentina |

| México |

| Resto de América Latina (Panamá, Costa Rica, Uruguay, Guatemala y Otros) |

| Por Propiedad | Operador Propietario |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Operador de Red Móvil Cautivo | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Con energía renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Stealth / Oculta | |

| Por País | Brasil |

| Chile | |

| Colombia | |

| Perú | |

| Argentina | |

| México | |

| Resto de América Latina (Panamá, Costa Rica, Uruguay, Guatemala y Otros) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de torres de telecomunicaciones de América Latina en 2026?

El tamaño del mercado de torres de telecomunicaciones de América Latina es de USD 3.690 millones en 2026.

¿Qué CAGR se espera para el sector hasta 2031?

Se prevé que el mercado registre una CAGR del 3,94% de 2026 a 2031.

¿Qué modelo de propiedad tiene la mayor participación?

Las TowerCos independientes lideran con el 52,87% de los sitios activos en 2025.

¿Qué sistema de combustible crece más rápido?

Las torres con energía renovable se están expandiendo a una CAGR del 12,74% debido a los mandatos de sostenibilidad.

¿Por qué las torres en azotea están ganando terreno?

Los sitios en azotea evitan los obstáculos del arrendamiento de terrenos en ciudades densas y apoyan la cobertura 5G de alta frecuencia.

¿Cuál es la mayor restricción que enfrentan las nuevas construcciones?

Los retrasos en los permisos municipales, particularmente en Brasil, añaden retrasos de varios años a los plazos de despliegue.

Última actualización de la página el: