Tamaño y Participación del Mercado de Torres de Telecomunicaciones de Marruecos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

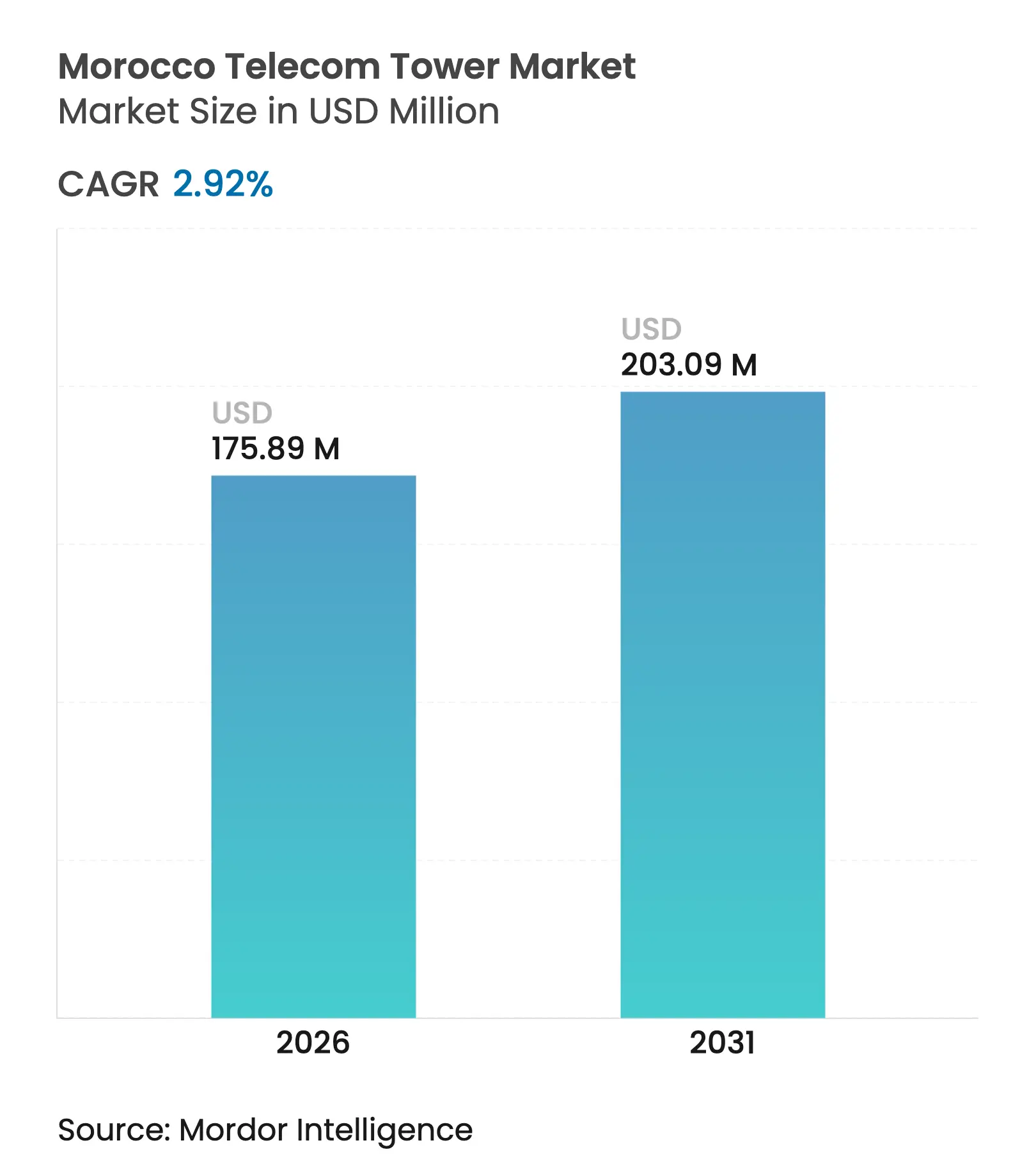

| Tamaño del Mercado (2026) | 175.89 Millones de dólares |

| Tamaño del Mercado (2031) | 203.09 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.92% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Marruecos por Mordor Intelligence

El tamaño del Mercado de Torres de Telecomunicaciones de Marruecos se estima en USD 175,89 millones en 2026, creciendo desde el valor de 2025 de USD 170,90 millones, con proyecciones para 2031 que muestran USD 203,09 millones, creciendo a una CAGR del 2,92% durante 2026-2031.

Esta tasa de crecimiento parece modesta a primera vista, aunque oculta un rápido cambio estructural a medida que los operadores pasan de construcciones de activos independientes a la compartición colaborativa de infraestructuras, lo que reduce el capital redundante y acelera la preparación para el 5G. Los modelos de empresa conjunta, el avance en la adopción de energías renovables y los despliegues masivos en azoteas urbanas están redefiniendo la dinámica competitiva, al tiempo que mantienen el recuento total de torres en una trayectoria mesurada. Las oportunidades de mercado residen en la densificación para el 5G, los programas de subsidios rurales y las construcciones en corredores de ciudades inteligentes, mientras que las presiones provienen de los prolongados trámites de permisos municipales, las elevadas tarifas de licencias de espectro y los retrasos en la modernización de la red eléctrica. Las decisiones estratégicas en torno a la combinación de combustibles, la estética de las torres y las asociaciones de propiedad determinarán la eficacia con que las partes interesadas moneticen el mercado de torres de telecomunicaciones de Marruecos durante la transición del 4G a la cobertura 5G completa.

Conclusiones Clave del Informe

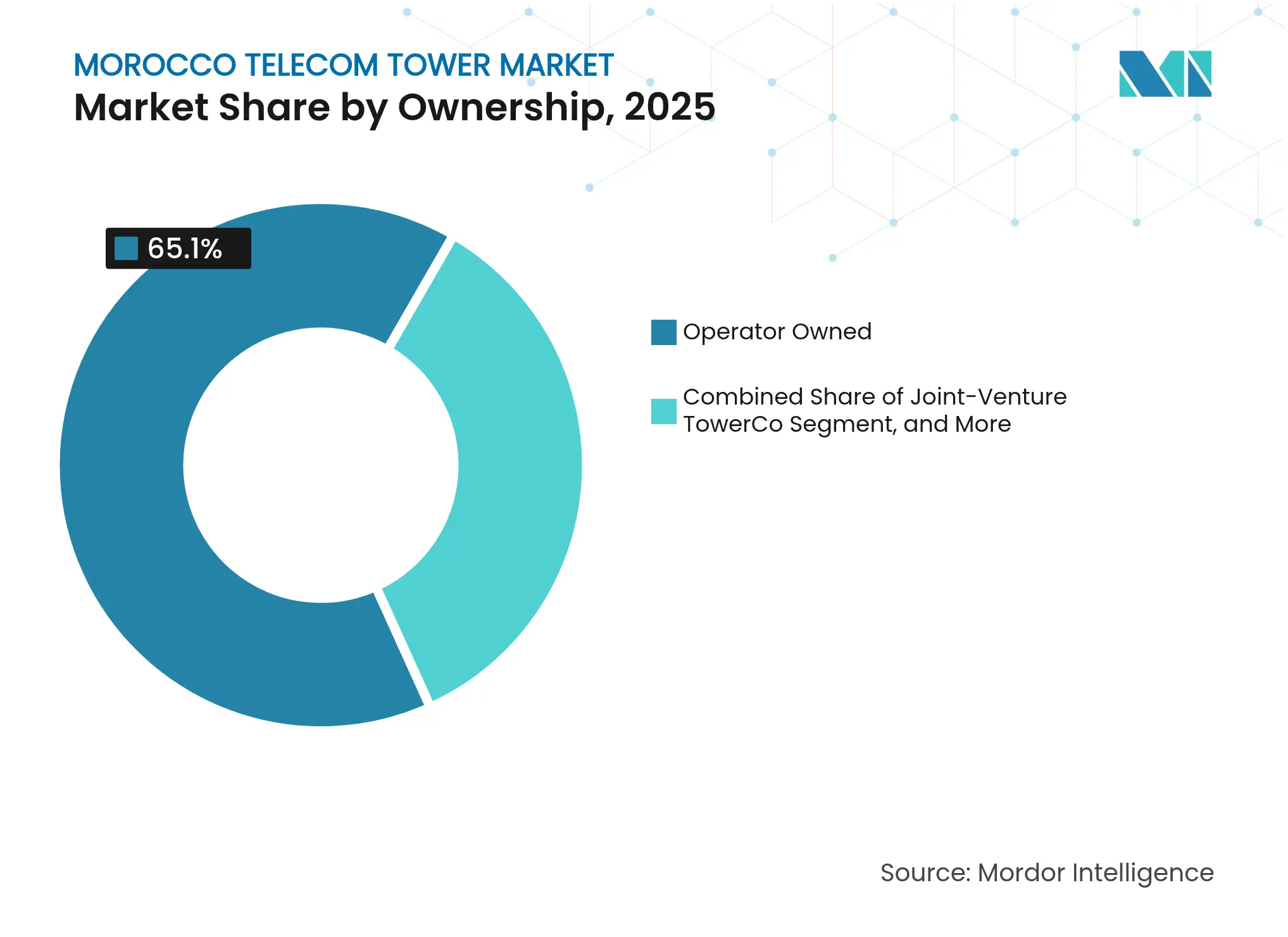

- Por propiedad, los activos de operadores propietarios representaron el 65,10% de la participación del mercado de torres de telecomunicaciones de Marruecos en 2025; se prevé que las TowerCos de empresa conjunta se expandan a una CAGR del 13,15% hasta 2031.

- Por tipo de instalación, las torres en terreno captaron el 53,80% del tamaño del mercado de torres de telecomunicaciones de Marruecos en 2025, mientras que los emplazamientos en azotea registran la CAGR más rápida del 4,38% hasta 2031.

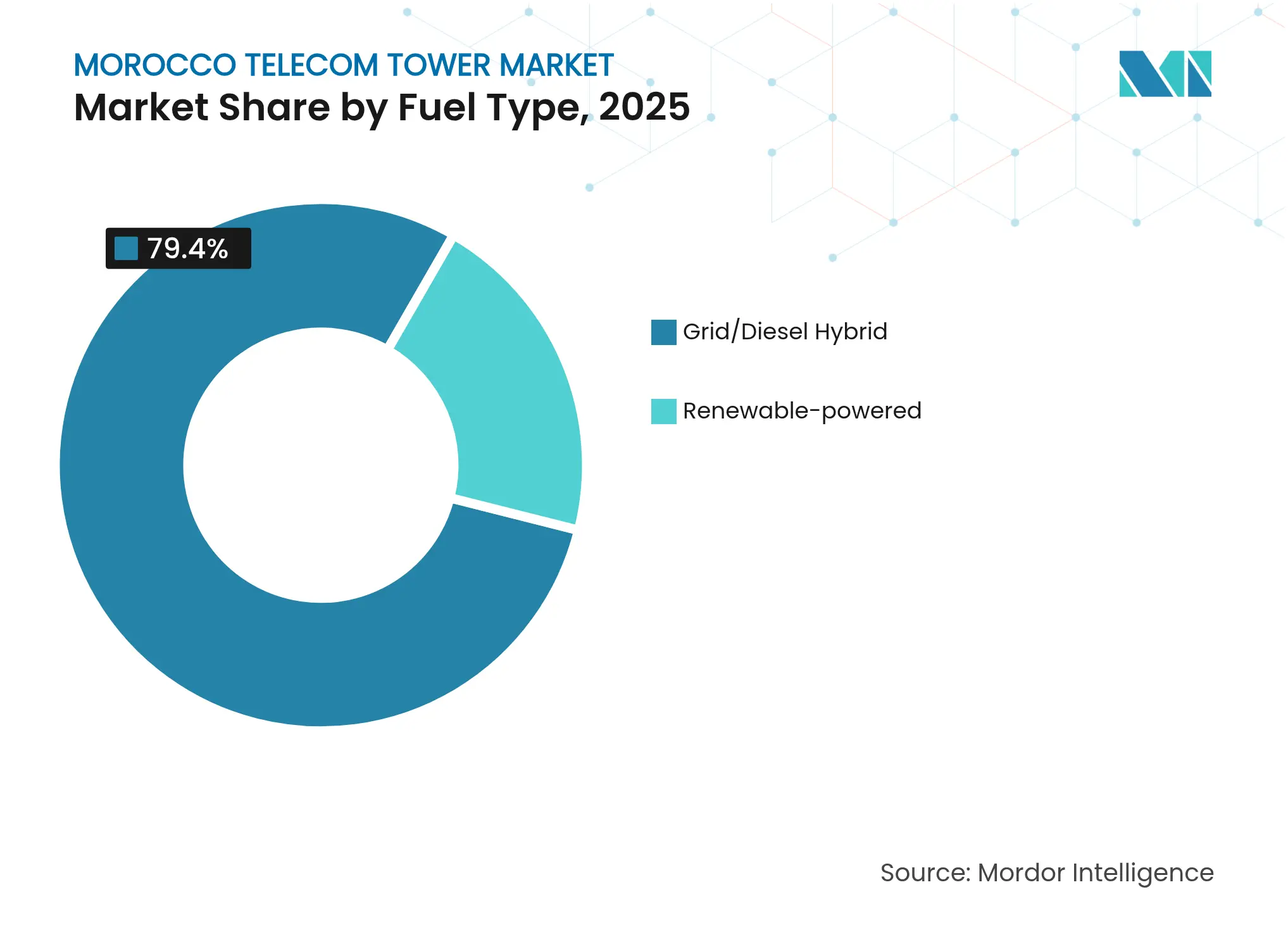

- Por combinación de combustibles, los híbridos red/diésel retuvieron el 79,40% de la participación del tamaño del mercado de torres de telecomunicaciones de Marruecos en 2025, mientras que los sistemas exclusivamente renovables se disparan a una CAGR del 17,95% a medida que los operadores persiguen un menor OPEX.

- Por estructura, los monopolos lideraron con el 48,05% de la participación del mercado de torres de telecomunicaciones de Marruecos en 2025; los diseños sigilosos/camuflados registran la CAGR más rápida del 4,29% hasta 2031.

- Por modelo de arrendamiento, las empresas conjuntas entre Maroc Telecom e Inwi demuestran cómo los activos compartidos pueden reducir el CAPEX individual de torres de los operadores entre un 35 y un 40% mientras se preservan los objetivos de cobertura antes del lanzamiento del 5G en noviembre de 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Marruecos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del despliegue del 5G y mandatos de densificación de redes | +1.2% | Nacional; enfoque inicial en Casablanca, Rabat, Marrakech | Mediano plazo (2-4 años) |

| Subsidios gubernamentales de servicio universal para cobertura rural | +0.8% | Montañas del Atlas, provincias del sur | Largo plazo (≥ 4 años) |

| Aumento del tráfico de datos móviles y penetración de teléfonos inteligentes | +0.6% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Las empresas conjuntas de compartición de torres reducen la carga del CAPEX | +0.4% | Zonas de despliegue nacional | Mediano plazo (2-4 años) |

| Ahorro en OPEX de sistemas solares con almacenamiento en emplazamientos fuera de la red | +0.3% | Zonas desérticas y rurales remotas | Largo plazo (≥ 4 años) |

| Construcciones en corredores de ciudades inteligentes a lo largo de nuevas autopistas | +0.2% | Corredores de autopistas, zonas económicas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Despliegue del 5G y Mandatos de Densificación de Redes

Los primeros servicios comerciales de 5G de Marruecos llegan en noviembre de 2025, respaldados por un objetivo gubernamental del 25% de cobertura de población en 2026 y del 70% para 2030. Alcanzar estos umbrales exige aproximadamente 6.000 emplazamientos adicionales, la mayoría en densos núcleos urbanos donde las ondas milimétricas requieren un espaciado celular más estrecho. El mercado de torres de telecomunicaciones de Marruecos entra, por tanto, en una fase en la que el número de emplazamientos crece más rápidamente que los índices de arrendamiento, lo que obliga a los operadores a compensar costes mediante activos pasivos compartidos. La TowerCo de Maroc Telecom e Inwi, capitalizada en USD 460 millones, ejemplifica cómo la colaboración reduce el CAPEX individual de torres en aproximadamente un 40% mientras mantiene intactos los plazos de despliegue. Las normas de acceso abierto de la ANRT garantizan que Orange Morocco pueda coubicarse en emplazamientos compartidos, preservando la neutralidad competitiva y mejorando la eficiencia del capital. [1]"Marruecos establece el objetivo de cobertura 5G del 70% para 2030," Tech Africa News,

Subsidios Gubernamentales de Servicio Universal para Cobertura Rural

El fondo nacional de servicio universal reembolsa entre el 60 y el 80% de los costes de construcción de torres en localidades con menos de 50 habitantes por kilómetro cuadrado, haciendo económicamente viables los emplazamientos rurales de bajo ARPU. [2]ANRT, "Directrices del Fondo de Servicio Universal," anrt.maLos compromisos de subsidio tienen una duración mínima de 10 años, lo que proporciona a los inversores flujos de caja predecibles que sustentan los contratos de arrendamiento a largo plazo. Para el mercado de torres de telecomunicaciones de Marruecos, dichos subsidios suavizan el riesgo de retorno sobre la inversión en las Montañas del Atlas y la franja sahariana, donde la energía de la red es escasa y el backhaul resulta costoso. Los operadores aprovechan estos fondos para ampliar el 4G básico hoy y prepararse para el 5G de banda ancha fija a medida que caen los costes de los dispositivos, alineando los objetivos de cobertura rural con la política más amplia de cohesión territorial.

Aumento del Tráfico de Datos Móviles y Penetración de Teléfonos Inteligentes

La adopción de teléfonos inteligentes alcanzó el 89% en las ciudades y el 67% en los distritos rurales en 2024, impulsando el uso de la transmisión de vídeo y el comercio electrónico que sobrecarga los emplazamientos 4G existentes. Los ingresos medios por datos avanzaron un 15,6% interanual, justificando construcciones de emplazamientos adicionales incluso en huellas de cobertura maduras. Los operadores ya no pueden depender únicamente de la reasignación de espectro; deben densificar las redes para evitar la pérdida de clientes por congestión. El mercado de torres de telecomunicaciones de Marruecos se beneficia, por tanto, de una demanda impulsada por la capacidad que se mantiene resiliente incluso cuando las incorporaciones de suscriptores se estabilizan, proporcionando un flujo constante de nuevos arrendamientos y actualizaciones de equipos.

Las Empresas Conjuntas de Compartición de Torres Reducen la Carga del CAPEX

La TowerCo de Maroc Telecom e Inwi, valorada en MAD 4.400 millones (USD 423 millones), muestra cómo la propiedad compartida frena las construcciones redundantes mientras mantiene la competencia en la capa de equipos activos. Una estructura de arrendamiento de doble ancla garantizada asegura el flujo de caja temprano, y el arrendamiento a terceros a tarifas reguladas genera ingresos incrementales. Con el aumento de los costes del espectro, los operadores asignan el escaso capital hacia la diferenciación a nivel de antena en lugar de duplicar estructuras de acero y hormigón. Este paradigma eleva los índices de arrendamiento, mejora los márgenes de EBITDA y acelera el cambio hacia prácticas profesionales de gestión de torres típicas de los mercados africanos más maduros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prolongados ciclos de permisos municipales para nuevos emplazamientos | -0.7% | Distritos históricos de Casablanca, Rabat y Marrakech | Corto plazo (≤ 2 años) |

| Las elevadas tarifas de licencias de espectro desplazan los presupuestos de infraestructura | -0.5% | Asignaciones nacionales | Mediano plazo (2-4 años) |

| Resistencia de los propietarios de terrenos en zonas históricas | -0.3% | Medinas de la UNESCO y complejos turísticos costeros | Largo plazo (≥ 4 años) |

| Lentas actualizaciones de la red eléctrica que retrasan los emplazamientos de energía verde | -0.2% | Zonas rurales fuera de la red | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prolongados Ciclos de Permisos Municipales para Nuevos Emplazamientos

Las revisiones medioambientales, las aprobaciones arquitectónicas y las consultas comunitarias prolongan el tiempo medio de tramitación de permisos a entre 12 y 18 meses en las principales ciudades. El plazo se alarga aún más para las instalaciones camufladas cerca de los bienes del Patrimonio Mundial de la UNESCO, donde el escrutinio estético es intenso. Estos retrasos administrativos consumen hasta el 60% de los calendarios de los proyectos y elevan la proporción de costes indirectos sobre el capex total al 15-20% para las pequeñas construcciones en azotea. Para el mercado de torres de telecomunicaciones de Marruecos, tales cuellos de botella amenazan la realización oportuna de los planes de densificación 5G, presionando a las partes interesadas a agilizar los marcos de aprobación de ventanilla única.

Las Elevadas Tarifas de Licencias de Espectro Desplazan los Presupuestos de Infraestructura

Las subastas de 5G de la ANRT requieren pagos iniciales cercanos a USD 100-150 millones por operador, desviando capital de las construcciones de torres. Los operadores más pequeños enfrentan una presión desproporcionada, aplazando a menudo las obligaciones de cobertura hasta que los flujos de caja se recuperen. La presión sobre el capex limita la demanda de TowerCos independientes a corto plazo y establece un techo sobre la rapidez con que el mercado de torres de telecomunicaciones de Marruecos puede escalar las renovaciones de energías renovables o los programas de expansión rural. [3]"La Subasta de Espectro 5G de Marruecos Recauda USD 300 Millones," Light Reading, lightreading.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Las Empresas Conjuntas Transforman la Estructura del Mercado

Las TowerCos de empresa conjunta mantienen la trayectoria de crecimiento más rápida con una CAGR del 13,15%, incluso cuando los activos controlados por operadores conservan el 65,10% de la participación del mercado de torres de telecomunicaciones de Marruecos en 2025. La asociación entre Maroc Telecom e Inwi libera capital al trasladar los activos pasivos no esenciales a un vehículo separado, permitiendo a ambos operadores reasignar fondos hacia el espectro y la fibra. Esta estructura limita la superposición en las periferias suburbanas donde antes proliferaban los emplazamientos de un solo operador, mejorando los índices de arrendamiento y la utilización general de activos.

El continuo respaldo regulatorio a los principios de acceso abierto garantiza que las empresas conjuntas sigan siendo atractivas para los arrendatarios externos, incluidos los operadores de redes móviles virtuales y los proveedores emergentes de redes IoT. Si bien las TowerCos independientes siguen siendo escasas en comparación con Nigeria o Kenia, el éxito de la asociación inicial podría catalizar desinversiones secundarias de Orange Morocco, ampliando aún más el mercado de torres de telecomunicaciones de Marruecos. La integración de plataformas de gestión de activos impulsadas por inteligencia artificial en las empresas conjuntas promete menores costes de mantenimiento y una resolución de averías más rápida, fortaleciendo así los márgenes de EBITDA y liberando efectivo para futuros proyectos de pequeñas celdas 5G.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: La Densidad Urbana Impulsa el Crecimiento en Azoteas

Las estructuras en terreno todavía representan el 53,80% del tamaño del mercado de torres de telecomunicaciones de Marruecos en 2025, pero los activos en azotea lideran el crecimiento con una CAGR del 4,38% ante la creciente escasez de suelo urbano. Las azoteas de los edificios de gran altura permiten una densificación rápida sin nueva adquisición de terrenos, alineándose con los esfuerzos municipales para preservar los espacios verdes. Las instalaciones en azotea suelen alcanzar el punto de equilibrio más rápidamente porque las obras civiles son mínimas y la fibra de backhaul está más cerca, reduciendo el capex por arrendatario hasta en un 25%.

Los distritos históricos de Marrakech y Fez favorecen las combinaciones discretas en azoteas y campanarios para evitar la intrusión visual, acelerando la demanda de antenas tribanda compactas y pequeñas celdas integradas. La adopción en azoteas también facilita el despliegue de ondas milimétricas 5G, donde la línea de visión directa y la saturación a nivel de calle complican los diseños tradicionales de macrotorres. Estos factores se combinan para mantener las azoteas como elemento central del mercado de torres de telecomunicaciones de Marruecos a medida que se endurecen las obligaciones de cobertura 5G.

Por Tipo de Combustible: La Transición hacia las Energías Renovables se Acelera

Los híbridos red/diésel dominan el 79,40% del tamaño del mercado de torres de telecomunicaciones de Marruecos en 2025, aunque los emplazamientos alimentados exclusivamente por energías renovables registran una CAGR del 17,95% a medida que los operadores persiguen ahorros en OPEX y objetivos de criterios ambientales, sociales y de gobernanza. La irradiación solar superior a 2.800 kWh/m² en las provincias del sur, junto con la caída de los costes de las baterías, eleva las tasas internas de retorno de las renovaciones de sistemas solares con almacenamiento por encima del 18%, frente a menos del 10% para las actualizaciones exclusivamente de diésel. El programa regional de Orange Africa reporta una reducción del 80% en el consumo de combustible y evita 330.000 tCO₂e anuales, validando la viabilidad comercial.

El gasto energético representa hasta el 45% del OPEX del emplazamiento para las torres rurales dependientes del diésel; el cambio a las energías renovables reduce esa proporción en un tercio mientras aumenta el tiempo de actividad en zonas donde los cortes de la red eléctrica promedian ocho horas diarias. Para la industria de torres de telecomunicaciones de Marruecos, las renovaciones de energías renovables ofrecen tanto ahorros de costes como buena voluntad regulatoria, posicionando favorablemente a los operadores para la financiación mediante bonos verdes y la inversión extranjera directa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Las Soluciones Camufladas Abordan las Preocupaciones Estéticas

Los monopolos lideran con el 48,05% de la participación del mercado de torres de telecomunicaciones de Marruecos, pero las variantes sigilosas y camufladas crecen más rápido con una CAGR del 4,29% a medida que los municipios ricos en turismo endurecen las normas estéticas. Los diseños camuflados en forma de palmera o minarete cuestan entre un 20 y un 30% más inicialmente, pero acortan los ciclos de tramitación de permisos en meses, compensando el mayor capex con una realización de ingresos más rápida. Las estructuras de celosía siguen siendo esenciales a lo largo de autopistas o rutas montañosas que requieren alta capacidad de carga ante el viento, mientras que los mástiles atirantados sirven para aplicaciones de radiodifusión.

La adopción de diseños camuflados es particularmente fuerte cerca de las ciudades sede de la Copa del Mundo 2030, donde las autoridades buscan neutralidad visual. A medida que los criterios ambientales, sociales y de gobernanza y las métricas de participación comunitaria ganan peso en los cuadros de mando de los operadores, los diseños camuflados podrían superar el 15% de las nuevas construcciones para 2030, añadiendo un nicho premium pero defendible dentro del mercado de torres de telecomunicaciones de Marruecos.

Análisis Geográfico

El corredor atlántico de Casablanca a Rabat alberga más del 40% de la población de Marruecos y la mayor parte del tráfico de datos móviles, impulsando una densidad de torres desproporcionada. Esta región ancla los primeros despliegues de 5G, empujando a los operadores hacia pequeñas celdas en azoteas dentro de los densos distritos de negocios. Los centros secundarios —Marrakech, Agadir y Tánger— siguen de cerca, equilibrando la afluencia turística con los mandatos de protección del patrimonio que favorecen las torres camufladas.

Las extensas zonas rurales de las Montañas del Atlas y la periferia sahariana dependen en gran medida de los subsidios de servicio universal. Estas zonas a menudo requieren backhaul por satélite y energía renovable debido al terreno accidentado y la escasez de conexiones a la red eléctrica. Los programas gubernamentales garantizan compromisos mínimos de servicio de 10 años, manteniendo el mercado de torres de telecomunicaciones de Marruecos económicamente viable donde el retorno sobre la inversión comercial puro sería insuficiente.

Los corredores de autopistas que conectan las zonas económicas reciben inversiones en ciudades inteligentes que agrupan fibra, sensores IoT y grupos de pequeñas celdas. Este enfoque integrado refuerza el papel de Marruecos como puerta de enlace comercial entre Europa y África y apoya el objetivo de cobertura 5G del 70% para 2030. En conjunto, estos matices regionales configuran la asignación del capex, los precios de arrendamiento y las opciones tecnológicas en una huella nacional diversa.

Panorama Competitivo

La estructura del mercado se centra en tres operadores de redes móviles integrados —Maroc Telecom, Inwi y Orange Morocco— cuya escala combinada define el ritmo de inversión. En lugar de erigir estructuras de acero competidoras en paralelo, los principales actores ahora favorecen las TowerCos compartidas que ofrecen mayores índices de arrendamiento y menores cargas de deuda. Las nuevas entidades FiberCo y TowerCo de Maroc Telecom ilustran cómo la separación de carteras atrae a inversores estratégicos al tiempo que mejora la transparencia regulatoria.

Inwi aprovecha la agilidad de la financiación privada para coliderar empresas conjuntas, señalando un cambio de las batallas por cuota de mercado hacia la eficiencia cooperativa. Orange Morocco prepara un despliegue paralelo de 5G, pero podría optar cada vez más por arrendar en lugar de construir, especialmente después de que las normas de acceso abierto de la ANRT limiten los márgenes de alquiler. La limitada presencia de TowerCos independientes deja espacio en blanco para actores especializados en zonas rurales o de energías renovables, aunque cualquier entrante debe navegar por una demanda concentrada y un escrutinio regulatorio.

Las asociaciones tecnológicas con Vodafone Business y Zoho amplían las capas de servicio más allá de la conectividad hacia SD-WAN, ciberseguridad y la nube. Estas alianzas apoyan la diversificación de ingresos a medida que los flujos de voz pura y SMS disminuyen. En conjunto, la colaboración estratégica, las escisiones de carteras y las adyacencias de servicios digitales definen el ritmo competitivo del mercado de torres de telecomunicaciones de Marruecos hasta 2030.

Líderes de la Industria de Torres de Telecomunicaciones de Marruecos

Maroc Telecom

Inwi

Orange Morocco

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Vodafone Business y Maroc Telecom establecieron una amplia asociación que abarca soluciones de ciudad inteligente, SD-WAN, redes privadas y ciberseguridad en todo Marruecos.

- Abril de 2025: Maroc Telecom se comprometió a invertir MAD 10.000 millones (USD 962 millones) en tres años en el marco de su séptimo pacto de inversión gubernamental para redes móviles y fijas de alta velocidad.

- Marzo de 2025: Maroc Telecom e Inwi presentaron una inversión conjunta de USD 460 millones que crea los vehículos FiberCo y TowerCo con el objetivo de 1 millón de enlaces de fibra y 6.000 torres en 10 años.

- Febrero de 2025: Mohamed Benchaaboun se convirtió en Presidente del Consejo de Administración de Maroc Telecom, sustituyendo a Abdeslam Ahizoune para dirigir las prioridades de fibra y 5G.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Marruecos

El mercado de las telecomunicaciones se ocupa principalmente de las operaciones y la provisión de infraestructura para la transmisión de datos: voz, imagen, sonido, texto y vídeo. Para ampliar su red y sus servicios, el mercado de las telecomunicaciones depende de las torres, que se utilizan para montar equipos de red y de alimentación de telecomunicaciones.

El Informe cubre las Empresas del Mercado de Torres de Telecomunicaciones de Marruecos y el Mercado está Segmentado por Propiedad (Operador Propietario, Propiedad Privada, Emplazamientos Cautivos de Mobile Network Operators), por Instalación (Azotea, Terreno), por Tipo de Combustible (Renovable, No Renovable). Los Tamaños y Previsiones del Mercado se Proporcionan en Términos de Base Instalada (en Miles de Unidades) para todos los segmentos anteriores.

| Operador propietario |

| TowerCo Independiente |

| TowerCo de Empresa Conjunta |

| Cautivo de Mobile Network Operators |

| Azotea |

| Terreno |

| Alimentado por energías renovables |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Sigilosa / Camuflada |

| Por Propiedad | Operador propietario |

| TowerCo Independiente | |

| TowerCo de Empresa Conjunta | |

| Cautivo de Mobile Network Operators | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Alimentado por energías renovables |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Sigilosa / Camuflada |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de torres de telecomunicaciones de Marruecos en 2026?

El tamaño del mercado de torres de telecomunicaciones de Marruecos es de USD 175,89 millones en 2026, con una previsión de alcanzar USD 203,09 millones para 2031.

¿Cuál es la tasa de crecimiento esperada para las torres de telecomunicaciones en Marruecos?

Se proyecta que el mercado registre una CAGR del 2,92% de 2026 a 2031, a medida que la compartición de infraestructuras compensa las construcciones en nuevos emplazamientos más lentas.

¿Qué modelo de propiedad crece más rápido?

Las TowerCos de empresa conjunta, como la asociación entre Maroc Telecom e Inwi, registran una CAGR del 13,15% hasta 2031.

¿Por qué los emplazamientos en azotea están ganando popularidad?

Las instalaciones en azotea crecen un 4,38% anualmente porque resuelven la escasez de suelo urbano y aceleran la densificación 5G con menor complejidad en la tramitación de permisos.

¿Con qué rapidez se adopta la energía renovable en los emplazamientos de torres?

Los sistemas exclusivamente renovables se expanden a una CAGR del 17,95% a medida que los sistemas solares con almacenamiento reducen el OPEX y se alinean con los objetivos nacionales de sostenibilidad.

Última actualización de la página el: