Tamaño y Participación del Mercado de Torres de Telecomunicaciones de Colombia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

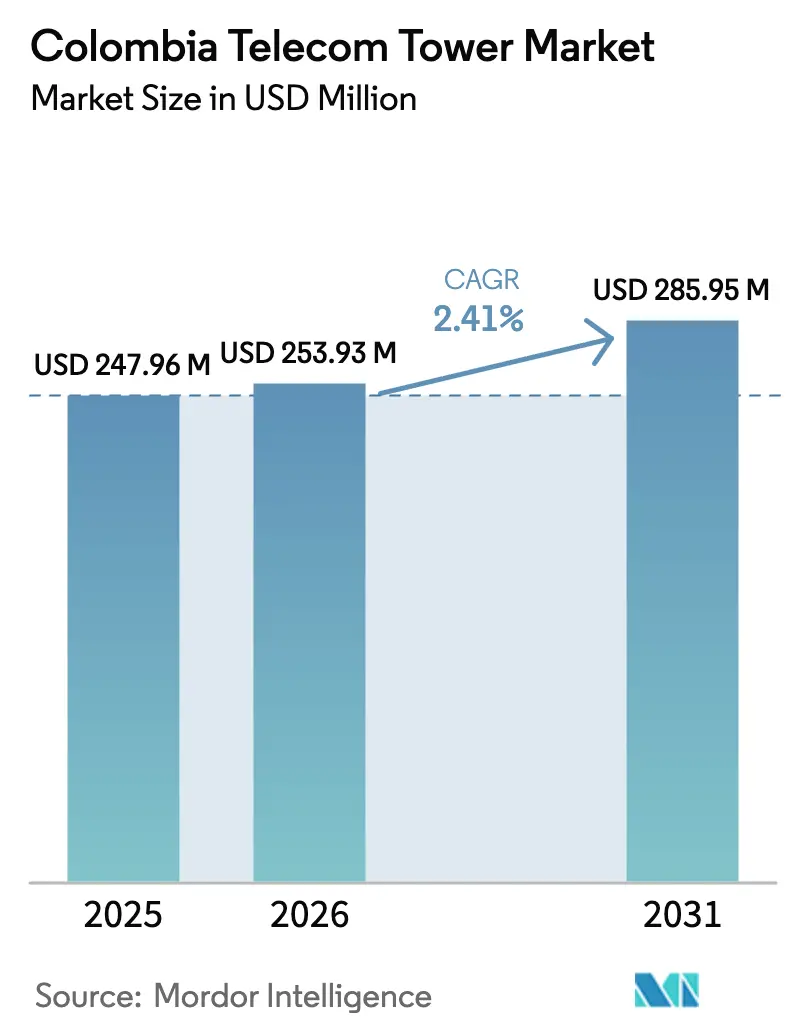

| Tamaño del mercado en el año base (2025) | 247.96 Millones de dólares |

| Tamaño del Mercado (2026) | 253.93 Millones de dólares |

| Tamaño del Mercado (2031) | 285.95 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.41% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Colombia por Mordor Intelligence

El tamaño del Mercado de Torres de Telecomunicaciones de Colombia en 2026 se estima en USD 253,93 millones, creciendo desde el valor de 2025 de USD 247,96 millones, con proyecciones para 2031 que muestran USD 285,95 millones, creciendo a una CAGR del 2,41% durante 2026-2031.

Esta trayectoria refleja la monetización incremental pero constante de la infraestructura pasiva a medida que los operadores se orientan hacia las obligaciones de espectro 5G, los objetivos de cobertura rural y las metas de reducción de carbono. Los TowerCos independientes ya gestionan casi dos tercios de los sitios activos, mientras que los sistemas alimentados por energías renovables registran un crecimiento de dos dígitos que contrasta marcadamente con el statu quo de la red-diésel. El elevado tráfico de datos móviles, las subastas de espectro que requieren despliegues densos de antenas y los acuerdos de compartición de red entre operadores respaldarán adiciones constantes de arrendatarios. Al mismo tiempo, las presiones por la depreciación del peso y los complejos trámites de permisos municipales actúan como vientos en contra a corto plazo, lo que lleva a las empresas de torres a perfeccionar sus estrategias de cobertura y a acelerar las azoteas de pequeñas celdas que acortan el tiempo hasta la generación de ingresos. En general, el mercado de torres de telecomunicaciones de Colombia continúa desplazándose desde una huella de propiedad del operador hacia un modelo de host neutro que libera liquidez en el balance para inversiones en radio 5G.

Conclusiones Clave del Informe

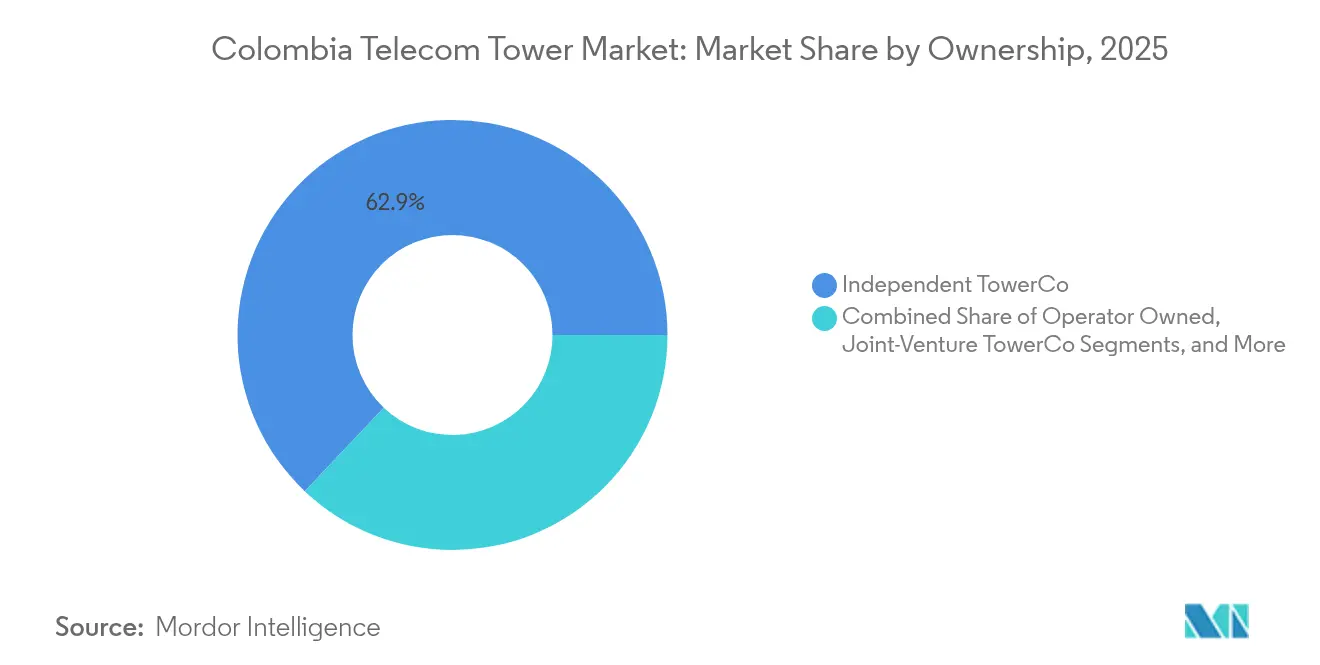

- Por propiedad, los TowerCos independientes lideraron con una participación del 62,94% en el mercado de torres de telecomunicaciones de Colombia en 2025.

- Por tipo de combustible, los sitios alimentados por energías renovables avanzan a una CAGR del 17,60% hasta 2031 y representan el segmento de más rápido crecimiento en el tamaño del mercado de torres de telecomunicaciones de Colombia.

- Por instalación, las estructuras en terreno retuvieron una participación de ingresos del 54,86% en 2025, mientras que se proyecta que los sitios en azotea se expandan a una CAGR del 4,33% hasta 2031.

- Por tipo de torre, las soluciones stealth y ocultas avanzan a una CAGR del 5,36% a medida que se endurecen las normas estéticas urbanas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Colombia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subasta de espectro 5G que acelera la densificación de torres | +0.6% | Principales corredores urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Aumento del consumo de datos móviles y crecimiento de suscriptores | +0.8% | Nacional, concentración urbana | Largo plazo (≥ 4 años) |

| Compartición de red y externalización a TowerCos por parte de los operadores | +0.4% | Nacional | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de conectividad rural que impulsan el despliegue de BTS | +0.3% | Zonas PDET rurales | Largo plazo (≥ 4 años) |

| Demanda de acceso inalámbrico fijo en municipios no atendidos | +0.2% | Rural y periurbano | Mediano plazo (2-4 años) |

| Coubicación de computación en el borde para IoT agrícola en el cinturón cafetero | +0.1% | Andes Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subasta de Espectro 5G que Acelera la Densificación de Torres

La subasta de 5G de diciembre de 2023 recaudó USD 1.370 millones y otorgó bloques de 80 MHz en la banda de 3,5 GHz a cuatro licenciatarios que deben cumplir mandatos de cobertura por fases. [1]Europa Press Newswire, "Colombia recauda USD 1.370 millones en la subasta de 5G," europapress.esClaro activó por sí sola 1.200 de sus 1.400 antenas 5G planificadas para octubre de 2024 en 14 ciudades, reduciendo el espaciado entre celdas a intervalos subkilométricos que favorecen los despliegues en azoteas y pequeñas celdas. [2]BNamericas Staff, "Claro alcanza 1.200 antenas 5G," bnamericas.comDado que las señales de onda milimétrica se atenúan rápidamente, los requisitos de densificación multiplican el número de sitios en comparación con las redes 4G heredadas, lo que impulsa a los hosts neutros a negociar autorizaciones municipales rápidas y aprovechar los bienes raíces verticales existentes. Nokia suministra equipos de red central, y el gobierno estima la inversión total en infraestructura 5G en COP 25 billones durante la próxima década. Estas fuerzas posicionan al mercado de torres de telecomunicaciones de Colombia como beneficiario directo de los despliegues obligatorios que garantizan arrendamientos a largo plazo y actualizaciones incrementales de conversión de energía.

Aumento del Consumo de Datos Móviles y Crecimiento de Suscriptores

Las líneas de internet móvil ascendieron a 44,9 millones en 2023, un 12,07% por encima de 2022, mientras que el tráfico de datos alcanzó 4,15 millones de TB, un aumento del 37,6%. [3]Comisión de Regulación de Comunicaciones, "Informe Estadístico de Internet Móvil 2023," crc.gov.co A pesar del intenso uso urbano, casi el 80% de los ciudadanos rurales aún carece de banda ancha, por lo que los operadores amplían su huella para satisfacer las cuotas de servicio universal. WOM da soporte a 6,4 millones de usuarios en 5.100 antenas en 725 municipios, lo que subraya la escala de cobertura requerida para la paridad nacional. Las velocidades de descarga promedio se mantienen entre las más lentas de América Latina, lo que estresa las redes y exige nodos adicionales de backhaul y de borde. Con más de 29.000 sitios móviles en funcionamiento, la transición hacia el 5G y el acceso inalámbrico fijo continúa estimulando la demanda de arrendamiento en el mercado de torres de telecomunicaciones de Colombia.

Compartición de Red y Externalización a TowerCos por Parte de los Operadores

MinTIC autorizó la RAN unificada de Movistar-Tigo en enero de 2025, destacando los modelos de construcción conjunta que reducen la intensidad de capital y aceleran la cobertura. Millicom desinvirtió 1.100 torres a entidades de KKR a principios de 2024, y SBA Communications vendió carteras de 206 sitios, lo que ilustra la presión de monetización sobre los operadores. Los TowerCos independientes ya controlan el 63,51% de los sitios activos y se expanden a una CAGR del 5,09% hasta 2030, ya que la economía multiarrendatario desbloquea márgenes de EBITDA estables. La infraestructura compartida reduce la duplicación en zonas rurales y ayuda a los operadores a redirigir el capital hacia pagos de espectro, impulsando directamente los índices de arrendamiento y potenciando el mercado de torres de telecomunicaciones de Colombia.

Mandatos Gubernamentales de Conectividad Rural que Impulsan el Despliegue de BTS

La hoja de ruta "Conecta TIC 360" apunta a una cobertura nacional de internet del 85% para 2026 y está respaldada por casi USD 20.000 millones en financiamiento público mixto. Las iniciativas complementarias —Fibra Óptica Nacional, Zonas Comunitarias para la Paz y Centros Digitales— instalan puntos Wi-Fi, troncales de fibra y comités comunitarios en municipios PDET. Estos subsidios reducen el riesgo de los proyectos de construcción a medida para las empresas de torres que, de otro modo, enfrentan economías precarias en terrenos escasamente poblados. Como resultado, las celosías y monopolos rurales adoptan cada vez más plantas de energía renovable que mitigan la logística del diésel. Los hitos obligatorios de nivel de servicio continúan inyectando crecimiento estructural en el mercado de torres de telecomunicaciones de Colombia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Permisos municipales complejos y retrasos en la adquisición de terrenos | -0.4% | Bogotá y principales metrópolis | Corto plazo (≤ 2 años) |

| Depreciación del peso que afecta las tasas de arrendamiento vinculadas al USD | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Riesgo de insolvencia de arrendatarios por parte de operadores con dificultades financieras | -0.2% | Nacional, mayor en corredores rurales | Mediano plazo (2-4 años) |

| Aplicación regulatoria de incumplimientos en pagos de espectro | -0.1% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Permisos Municipales Complejos y Retrasos en la Adquisición de Terrenos

El Decreto 083-2023 de Bogotá exige estudios de ingeniería, cumplimiento de CEM, pruebas de suelo y revisiones patrimoniales dentro de un plazo nominal de 15 días, aunque los flujos de trabajo multiagencia suelen prolongar las aprobaciones. La armonización nacional mediante el Decreto 1031 está prevista para 2026, pero los incrementos interinos en el impuesto de timbre elevan los costos de transacción y afectan la economía de los sitios. La licencia de la ANLA añade capas para proyectos cercanos a hábitats protegidos, y los radios mínimos de 25 m entre estructuras restringen las parcelas viables. En conjunto, estos obstáculos retrasan los plazos de lanzamiento y limitan temporalmente los nuevos flujos de ingresos, moderando el potencial alcista a corto plazo en el mercado de torres de telecomunicaciones de Colombia.

Depreciación del Peso que Afecta las Tasas de Arrendamiento Vinculadas al USD

American Tower modela tasas de 4.300-4.410 COP/USD para 2025 y señala un impacto negativo en los ingresos superior al 6% por efectos de conversión. Dado que la mayoría de los contratos de arrendamiento están indexados en dólares, los alquileres en moneda local se comprimen cuando el peso se debilita, reduciendo los márgenes brutos de los TowerCos y mermando el flujo de caja libre disponible para la expansión. Los operadores con gastos denominados en pesos se benefician asimétricamente, lo que agrava la complejidad de las negociaciones. La volatilidad también reduce las valoraciones de activos, elevando los umbrales de rentabilidad para los inversores extranjeros que exploran el mercado de torres de telecomunicaciones de Colombia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Los TowerCos Independientes Impulsan la Consolidación del Mercado

Los TowerCos independientes controlan el 62,94% de la participación en el mercado de torres de telecomunicaciones de Colombia en 2025, y el segmento se expande a una CAGR del 4,92% hasta 2031. American Tower gestiona 4.951 sitios, Phoenix Tower International supervisa 2.500 y Andean Telecom Partners controla 1.600, aprovechando cada uno contratos nacionales de construcción a medida que mejoran los índices de coubicación. Las ventas con arrendamiento posterior, como la desinversión de 1.100 torres de Millicom a KKR, ejemplifican el giro de los operadores hacia modelos de activos ligeros, mientras que Movistar y Tigo se apoyan en marcos de RAN conjunta para cumplir los plazos del 5G sin duplicar el capex pasivo.

El crecimiento en este segmento del mercado de torres de telecomunicaciones de Colombia proviene de las economías de escala en la tramitación de permisos y la adquisición de energía que elevan los márgenes de EBITDA. Los TowerCos agrupan backhaul de fibra y módulos de centros de datos en el borde, creando ofertas integradas que los operadores tienen dificultades para replicar internamente. Las licitaciones competitivas para nuevos sitios PDET ahora incluyen estipulaciones de host neutro, y los mercados de capitales recompensan sus flujos de caja predecibles con menores costos de financiamiento, reforzando un ciclo virtuoso que consolida aún más la propiedad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: El Dominio en Terreno Enfrenta la Presión de las Azoteas Urbanas

Las celosías y monopolos en terreno representaron el 54,86% de los ingresos en 2025, anclando el tamaño del mercado de torres de telecomunicaciones de Colombia. Sin embargo, se proyecta que las estructuras en azotea crezcan un 4,33% anual a medida que los ayuntamientos restringen los permisos en terreno y el 5G de onda milimétrica obliga a redes más densas. Las 1.200 antenas 5G iniciales de Claro dependieron en gran medida de azoteas comerciales en Bogotá y Medellín para eludir las reglas de separación de 50 m en terrenos privados.

Los rendimientos de arrendamiento siguen siendo más altos en las torres en terreno debido a los mayores umbrales de carga, aunque las azoteas aceleran el tiempo hasta la generación de ingresos y reducen el capex de adquisición de sitios. Los propietarios suelen exigir alquileres indexados a la inflación, por lo que los TowerCos implementan plantillas estandarizadas e invierten en refuerzo estructural para alojar a múltiples arrendatarios. En conjunto, estos factores reasignarán gradualmente el gasto incremental hacia las azoteas sin socavar materialmente la participación en terreno hasta mediados de la década.

Por Tipo de Combustible: La Transición Renovable se Acelera a Pesar del Dominio de la Red

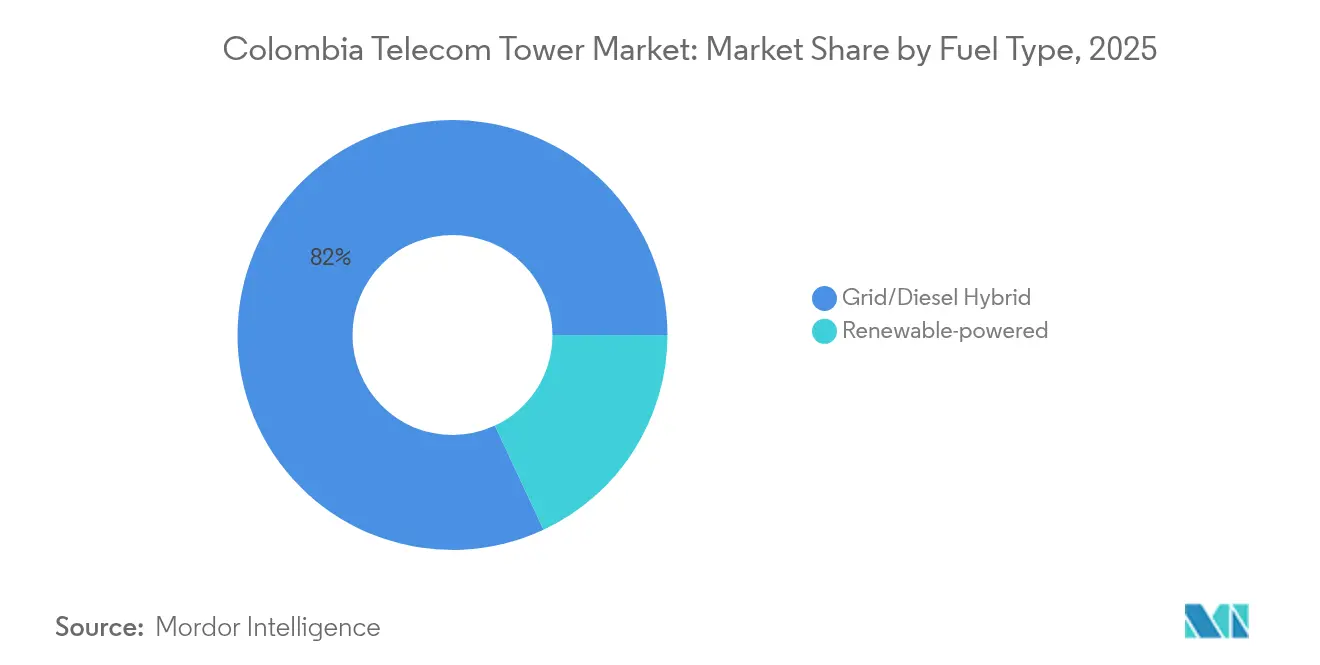

Los híbridos red-diésel aún abastecen al 81,96% de los sitios operativos, reflejando la matriz de generación de Colombia, dominada por la hidroeléctrica, y las normas heredadas de respaldo diésel. Las alternativas renovables —principalmente sistemas solares con batería— avanzan a una CAGR del 17,60%, la más rápida en cualquier segmento del mercado de torres de telecomunicaciones de Colombia. Los contratos de Energía como Servicio permiten a los TowerCos amortizar los paneles solares en cuatro años, con la ayuda de exenciones fiscales sobre los módulos fotovoltaicos importados.

Los proyectos rurales fuera de la red bajo Conecta TIC 360 favorecen las energías renovables porque el transporte de diésel añade costos y penalizaciones de carbono. Los TowerCos también aseguran un OPEX predecible, protegiendo la TIR frente a la volatilidad del combustible. A pesar del mayor capex inicial, la caída de los precios de las baterías y la mejora de la eficiencia de los paneles elevarán la participación renovable muy por encima del 20% del tamaño del mercado de torres de telecomunicaciones de Colombia antes de 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Las Soluciones Stealth Ganan Aceptación Urbana

Los diseños de celosía mantienen el 21,12% del mercado en 2025, valorados por su capacidad multiarrendatario y su bajo costo por carga. Sin embargo, los postes stealth y ocultos registran una CAGR del 5,36% a medida que los planificadores urbanos priorizan la estética del horizonte. Los mástiles de bandera, los estándares de iluminación y los pinos artificiales camuflan las pequeñas celdas 5G en los distritos históricos, desbloqueando permisos que de otro modo se retrasarían por la oposición de los residentes.

Las primas de diseño oscilan entre el 15% y el 25% por encima de los monopolos estándar, pero los operadores absorben el recargo para cumplir los compromisos de calendario y preservar la buena voluntad de la comunidad. En los núcleos densos, los sitios stealth también aprovechan el backhaul de fibra para la computación en el borde, lo que los hace estratégicos en la evolución del mercado de torres de telecomunicaciones de Colombia hacia aplicaciones sensibles a la latencia.

Análisis Geográfico

Los recuentos de sitios se concentran en seis metrópolis —Bogotá, Medellín, Cali, Barranquilla, Cartagena y Bucaramanga— donde la densidad de suscriptores y el ARPU sostienen la economía multiarrendatario. Las 1.200 antenas 5G activas de Claro a finales de 2024 se concentran en estos centros, acelerando la diferenciación del servicio y anclando nuevos ingresos por arrendamiento para los propietarios de azoteas. La huella de 4.951 sitios de American Tower también se alinea con las carreteras que conectan estas ciudades, optimizando el tiempo de actividad y el soporte logístico.

Las brechas rurales siguen siendo marcadas: el 79,8% de los residentes del campo carece de banda ancha móvil frente al 9,3% en las zonas urbanas. Los esquemas de subsidio gubernamental, particularmente en los municipios PDET del Amazonas y los Andes, estimulan contratos de construcción a medida que empujan al mercado de torres de telecomunicaciones de Colombia hacia zonas de baja densidad. Las restricciones ambientales en los ecosistemas de páramo exigen camuflaje creativo y plantas de energía renovable, pero los paquetes de financiamiento de la UE-CAF mitigan el riesgo y garantizan períodos mínimos de ingresos.

El cinturón cafetero en los Andes centrales emerge como un segundo foco de atención. Los pilotos de agricultura de precisión dependen de nodos de borde montados en micro-celosías para transmitir datos de sensores y automatizar el riego. AgrodatAi apunta a conectar a 250.000 productores, lo que ilustra la demanda latente que monetiza el tráfico de IoT agrícola. Los puertos de la costa del Pacífico como Buenaventura aprovechan la fibra de CODISERT para centros Wi-Fi de última milla, pero las huellas de torres siguen expandiéndose para hacer backhaul de enlaces satelitales y de microondas, ampliando gradualmente el mercado de torres de telecomunicaciones de Colombia.

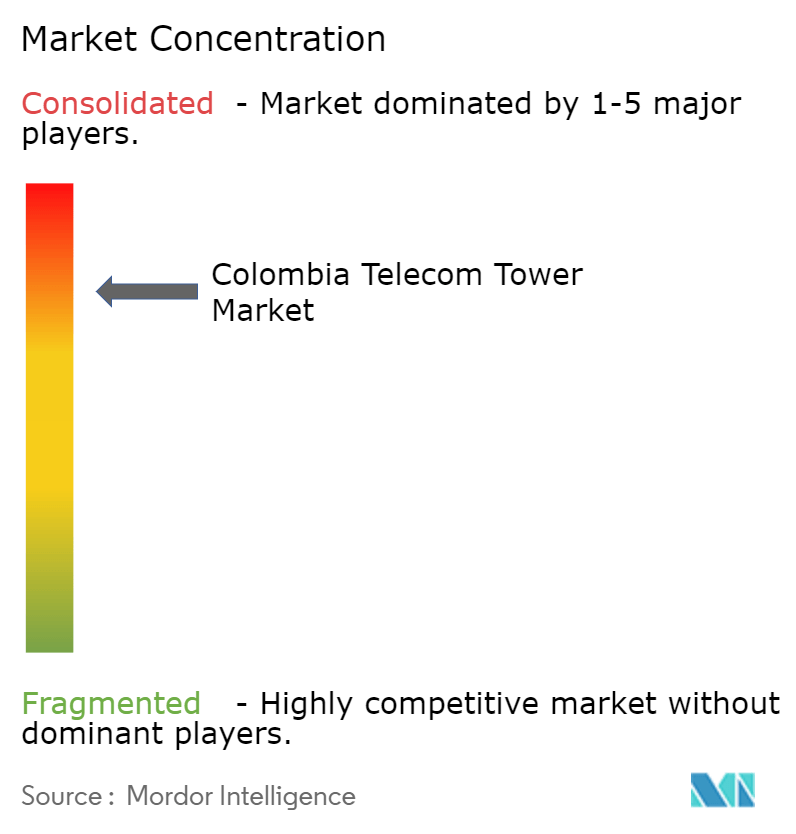

Panorama Competitivo

El mercado de torres de telecomunicaciones de Colombia muestra una concentración moderada. American Tower lidera con 4.951 sitios, Phoenix Tower International ocupa el segundo lugar con 2.500 y Andean Telecom Partners le sigue con 1.600. En conjunto, los tres principales actores controlan poco más del 60% de las celosías y azoteas activas, dejando el resto a especialistas de nivel medio como Towernex, Continental Towers y Tower One Wireless.

Los movimientos estratégicos se centran en intercambios de cartera y modernizaciones renovables. SBA Communications adquirió 7.000 sitios regionales de Millicom en octubre de 2024 por USD 975 millones, mejorando la agrupación en corredores de alto tráfico. Mientras tanto, American Tower apunta a 1.950-2.550 adiciones de sitios globales en 2025, muchas previstas para Colombia, pero señala un impacto cambiario del 6% que modera las perspectivas. Los integradores de fibra de host neutro también están entrando, combinando ramales de fibra oscura de la red de 35.000 km de ISA con construcciones de monopolos que permiten la coubicación en el borde.

El riesgo de arrendatarios sigue bajo escrutinio. El rescate de WOM Colombia por parte de SUR Holdings en enero de 2025 otorga una gracia de tres años sobre las obligaciones de espectro, pero obliga a los TowerCos a reevaluar las cuentas por cobrar. El incumplimiento de COP 41.000 millones de Telecall subraya la exposición a los operadores más pequeños. Para diversificarse, los propietarios de torres negocian acuerdos de compra de energía a largo plazo y agrupan opciones de energía como servicio que elevan los costos de cambio, consolidando su papel en el mercado de torres de telecomunicaciones de Colombia.

Líderes de la Industria de Torres de Telecomunicaciones de Colombia

American Tower Corporation

Phoenix Tower International

Andean Telecom Partners

QMC Telecom International

IHS Towers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Millicom completó la adquisición de las operaciones colombianas de Telefónica por USD 400 millones, preparando el terreno para la racionalización de torres.

- Enero de 2025: WOM Colombia fue adquirida por SUR Holdings, asegurando un período de gracia de tres años sobre las tarifas de espectro.

- Enero de 2025: Movistar y Tigo activaron una RAN unificada tras la aprobación de MinTIC.

- Diciembre de 2024: WOM Chile obtuvo la confirmación judicial para una recapitalización de USD 500 millones, aliviando el riesgo de contagio regional.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Colombia

Las torres de telecomunicaciones abarcan una variedad de estructuras, como monopolos, tripolos, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles y otras formas similares. Estas torres, equipadas con una o más antenas de telecomunicaciones, facilitan las comunicaciones por radio. Pueden estar situadas en el suelo o en la azotea de un edificio y a menudo incluyen almacenamiento para equipos y componentes electrónicos.

El mercado de torres de telecomunicaciones de Colombia está segmentado por propiedad (sitios de operador propietario, de propiedad privada y cautivos de Mobile Network Operator), por instalación (azotea y terreno) y por tipo de combustible (renovable y no renovable). El tamaño del mercado y los pronósticos se proporcionan en términos de base instalada (miles de unidades) para todos los segmentos anteriores.

| Operador propietario |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Mobile Network Operator |

| Azotea |

| Terreno |

| Alimentado por energías renovables |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Stealth / Oculta |

| Por Propiedad | Operador propietario |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Mobile Network Operator | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Alimentado por energías renovables |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Stealth / Oculta |

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de torres de telecomunicaciones de Colombia en 2026?

El mercado está valorado en USD 253,93 millones en 2026 y se espera que continúe creciendo hasta 2031.

¿A qué velocidad se adopta la energía renovable en los sitios de torres colombianos?

Las ubicaciones alimentadas por energías renovables se expanden a una CAGR del 17,60%, el crecimiento más rápido en todos los segmentos de infraestructura.

¿Qué empresas lideran la propiedad de torres en Colombia?

American Tower, Phoenix Tower International y Andean Telecom Partners operan conjuntamente alrededor del 60% de todos los sitios activos.

¿Por qué las azoteas están ganando relevancia?

La densificación de onda milimétrica del 5G y la estricta zonificación en el centro de las ciudades hacen que las azoteas sean más rápidas y rentables de desplegar que las estructuras en terreno.

¿Cómo afecta la debilidad del peso al arrendamiento de torres?

La mayoría de los arrendamientos están indexados en dólares, por lo que un peso más débil reduce los ingresos en moneda local, comprimiendo los márgenes de los TowerCos en aproximadamente un 6% por conversión.

¿Qué programa gubernamental apunta a la cobertura rural?

"Conecta TIC 360" busca una cobertura nacional de internet del 85% para 2026 y canaliza casi USD 20.000 millones hacia proyectos de construcción a medida en zonas rurales.

Última actualización de la página el: