Tamaño y Participación del Mercado de Banda Ancha Móvil en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

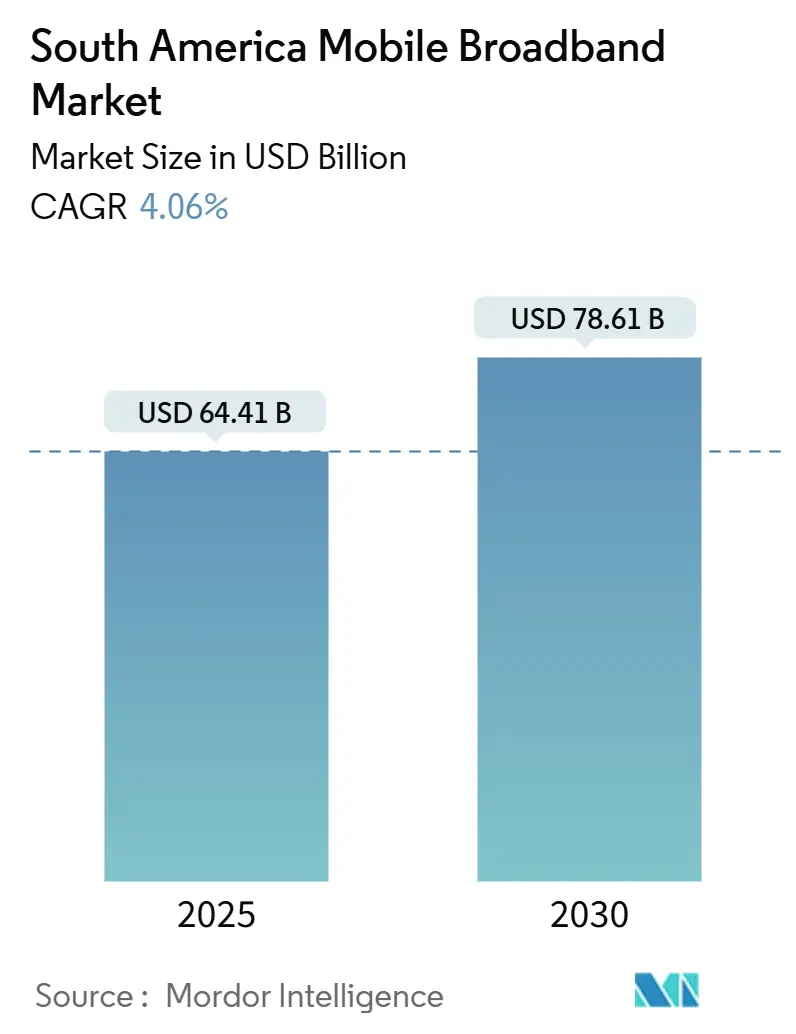

| Tamaño del Mercado (2025) | 64.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 78.61 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banda Ancha Móvil en América del Sur por Mordor Intelligence

El tamaño del Mercado de Banda Ancha Móvil en América del Sur se estima en USD 64,41 mil millones en 2025, y se espera que alcance USD 78,61 mil millones en 2030, a una CAGR del 4,06% durante el período de pronóstico (2025-2030).

Esta trayectoria refleja el acelerado despliegue de redes 5G, los programas de inclusión digital financiados por el gobierno y la caída de los precios de los teléfonos inteligentes, factores que en conjunto amplían la demanda potencial. Los operadores aprovechan el intercambio de redes y el backhaul satelital para extender la cobertura mientras controlan la intensidad de capital, y la digitalización empresarial en manufactura, minería y finanzas desbloquea ingresos por conectividad premium. El creciente consumo de video móvil, la penetración de las súper aplicaciones y la integración del comercio electrónico impulsan aún más los volúmenes de tráfico, lo que motiva inversiones en computación en el borde que mejoran la experiencia del usuario. Los organismos reguladores como ANATEL, SUBTEL y CRC continúan combinando nuevas asignaciones de espectro con obligaciones de cobertura rural, reforzando el crecimiento estructural del mercado de banda ancha móvil en América del Sur.

Conclusiones Clave del Informe

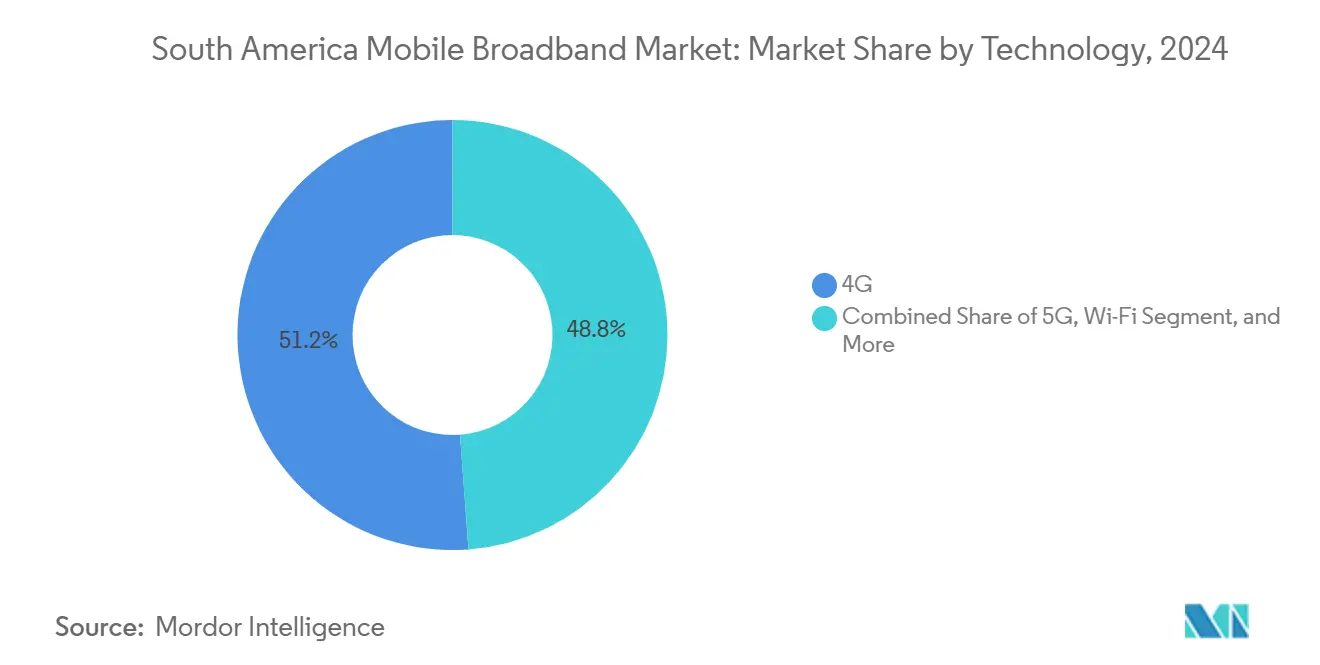

- Por tecnología, las redes 4G lideraron con una participación del 51,19% en el mercado de banda ancha móvil en América del Sur en 2024; se proyecta que los servicios 5G se expandirán a una CAGR del 17,39% hasta 2030.

- Por tipo de servicio, los planes de datos móviles representaron el 77,18% del tamaño del mercado de banda ancha móvil en América del Sur en 2024, mientras que la Voz sobre LTE avanza a una CAGR del 17,27% hasta 2030.

- Por usuario final, las conexiones de consumidores representaron el 86,09% de los ingresos en 2024; se prevé que las suscripciones empresariales crezcan a una CAGR del 10,89% entre 2025 y 2030.

- Por geografía, Brasil concentró el 32,80% de los ingresos regionales en 2024, mientras que el resto de América del Sur registra la CAGR más alta del 7,18% en el mismo horizonte.

- Tres operadores líderes —América Móvil, Telefónica y TIM Brasil— captaron en conjunto aproximadamente el 65% de los ingresos en 2024.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Banda Ancha Móvil en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansión de despliegues de redes 5G en los principales corredores urbanos | 2.1% | Centros urbanos de Brasil, Chile y Colombia | Mediano plazo (2-4 años) |

| Aumento del consumo de transmisión de video móvil entre la Generación Z y los Millennials | 1.8% | Regional, más pronunciado en Brasil y Argentina | Corto plazo (≤ 2 años) |

| Programas de inclusión digital respaldados por el gobierno | 1.4% | Brasil predominante, en expansión hacia Colombia y Perú | Largo plazo (≥ 4 años) |

| Caída del precio promedio de los teléfonos inteligentes por debajo del umbral de USD 120 | 1.2% | Regional con énfasis en mercados rurales | Mediano plazo (2-4 años) |

| Integración de backhaul satelital para cobertura remota en la cuenca amazónica | 0.9% | Regiones amazónicas de Brasil, Perú y Colombia | Largo plazo (≥ 4 años) |

| Rápida adopción de fintech y súper aplicaciones que requieren conectividad permanente | 0.6% | Centros urbanos de todos los principales mercados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Despliegues de Redes 5G en los Principales Corredores Urbanos

Los despliegues de quinta generación en São Paulo, Santiago y Bogotá elevan materialmente el ingreso promedio por usuario a pesar de los mayores costos de densificación de sitios. La huella 5G autónoma de TIM Brasil abarcaba 89 ciudades en diciembre de 2024, y los suscriptores en estos niveles generaron un ARPU un 23% superior al de los usuarios 4G, lo que refleja precios premium para aplicaciones de baja latencia.[1]TIM Brasil, "Presentación para Inversores T4 2024," tim.com.br Telefónica redujo el gasto de capital por sitio en aproximadamente un 35% mediante un acuerdo de intercambio de infraestructura pasiva con América Móvil, acelerando la cobertura en ciudades de nivel medio mientras mantiene la diferenciación del servicio a través de la orquestación de segmentación de red. [2]Telefónica, "Hoja Informativa sobre Intercambio de Redes," telefonica.comEntel de Chile utilizó espectro mmWave para atender el distrito financiero de Santiago y los corredores mineros, lo que contribuyó a que la penetración nacional del 5G alcanzara el 18% a finales de 2024. En Colombia, una subasta celebrada en diciembre de 2024 asignó licencias de 3,5 GHz con un mandato de cobertura del 40% de la población en un plazo de 24 meses, generando una demanda predecible para los proveedores de radio y fibra. [3]SUBTEL Chile, "Estadísticas de Conectividad Móvil 2024," subtel.cl

Aumento del Consumo de Transmisión de Video Móvil entre la Generación Z y los Millennials

El tráfico de video ya representa el 78% de la carga útil de datos móviles regionales. Los usuarios de la Generación Z transmiten en promedio 4,2 horas diarias, en comparación con 2,8 horas para los Millennials, lo que obliga a los operadores a añadir espectro de banda media e implementar cachés en el borde. Netflix incrementó su presupuesto de producción para América Latina en un 45% en 2024, hasta USD 800 millones, para localizar contenido y profundizar el compromiso. Los planes de video ilimitado representan ahora el 42% de las altas brutas, aunque comprimen los ingresos por gigabyte a medida que los volúmenes de datos crecen un 38% anualmente. América Móvil y Telefónica han introducido instalaciones de borde metropolitano que reducen la latencia de video en un 40%, lo que favorece los teléfonos inteligentes 4K y eleva la tasa de adopción de niveles premium. Los clips de formato corto en TikTok e Instagram Reels consumen 2,3 veces más datos que la mensajería convencional, impulsando a las redes hacia arquitecturas de contenido distribuido.

Programas de Inclusión Digital Respaldados por el Gobierno

El Programa Internet Brasil de Brasil destina USD 1.200 millones hasta 2026 para conectar a 22 millones de habitantes rurales, con umbrales de fibra hasta el hogar establecidos para comunidades de más de 1.000 habitantes. El Plan Nacional de Conectividad de Colombia canaliza USD 650 millones hacia zonas remotas anteriormente limitadas por el conflicto, priorizando el acceso inalámbrico fijo 4G/5G sobre el cobre deteriorado. El programa Internet Para Todos de Perú —apoyado conjuntamente por Meta e IDB Invest— extiende el 4G a 6.500 aldeas mediante torres de red de acceso de radio abierta y backhaul satelital, ofreciendo a los operadores una demanda de inquilino ancla subsidiada y reduciendo las necesidades de efectivo del primer año en aproximadamente dos tercios. Estas iniciativas estimulan el crecimiento incremental de usuarios en territorios que de otro modo serían económicamente inviables.

Caída del Precio Promedio de los Teléfonos Inteligentes por Debajo del Umbral de USD 120

La deflación de componentes y el agresivo financiamiento de los fabricantes han introducido teléfonos inteligentes 5G por debajo de USD 120 en el comercio minorista masivo, eliminando la principal barrera de adopción en los segmentos de bajos ingresos. Los operadores regionales agrupan dispositivos de entrada con planes a 24 meses sin cuota inicial, reduciendo el costo efectivo de propiedad a entre USD 8 y 12 por mes, incluido el servicio. La serie Galaxy A de Samsung y múltiples fabricantes de equipos originales chinos dominan la mayoría de los estantes, lo que permite a los suscriptores de prepago migrar a planes 4G y 5G sin sorpresas de precio. Los subsidios de dispositivos de los operadores promedian aún USD 40 por unidad, pero el incremento más rápido del ARPU acorta los períodos de recuperación a 18 meses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos costos de adquisición y licenciamiento de espectro | -1.3% | Regional, más severo en Brasil y Argentina | Mediano plazo (2-4 años) |

| Persistente volatilidad macroeconómica y depreciación de la moneda local | -0.9% | Argentina, impacto secundario en Brasil | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre las asignaciones de mmWave | -0.6% | Mercados urbanos de todos los países | Largo plazo (≥ 4 años) |

| Inestabilidad de la red eléctrica que eleva los gastos operativos de las estaciones base rurales | -0.4% | Mercados rurales, con énfasis en la cuenca amazónica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Licenciamiento de Espectro

La subasta de 2024 en Brasil recaudó USD 1.800 millones, obligando a TIM Brasil a invertir USD 520 millones únicamente para el espectro de 3,5 GHz, además de los USD 2.100 millones destinados al despliegue de red hasta 2027. El precio unitario de Argentina de USD 0,08 por MHz-pop es aproximadamente el triple del de Colombia, lo que refleja primas de riesgo macroeconómico que merman el flujo de caja libre de los operadores. Las tarifas de uso anuales alcanzan el 2,8% de los ingresos brutos en algunos mercados, lo que obliga a los operadores a recurrir a mecanismos de intercambio o negociación que aún no cuentan con el pleno respaldo de los reguladores, retrasando así las actualizaciones rurales.

Persistente Volatilidad Macroeconómica y Depreciación de la Moneda Local

La debilidad de las monedas locales encarece los costos de equipos importados en casi una cuarta parte cada año, mientras que los ingresos permanecen denominados en pesos o reales. La devaluación del 54% de Argentina durante 2024 motivó ajustes tarifarios trimestrales que generaron abandono entre los usuarios de prepago sensibles al precio. En Brasil, los prestamistas ahora exigen garantías vinculadas al dólar para el financiamiento de acceso de radio, ampliando los diferenciales de interés en 250 puntos básicos. Dicha volatilidad prolonga los plazos de modernización y presiona los márgenes hasta que las iniciativas de cobertura cambiaria, abastecimiento de contenido local o intercambio de costos absorban los impactos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Arquitectura 5G Autónoma Impulsa la Diferenciación de Servicios Premium

En 2024, el 4G mantuvo el 51,19% de la participación del mercado de banda ancha móvil en América del Sur, dado que los despliegues rurales en curso amplían la cobertura. Sin embargo, el segmento 5G está preparado para una CAGR del 17,39% hasta 2030, impulsado por casos de uso de latencia ultrabaja en minería, agricultura y fintech. Petrobras ya arrienda un segmento 5G privado a TIM Brasil para monitoreo en alta mar, que genera aproximadamente USD 2,3 millones anuales por instalación. Mientras tanto, LTE persistirá en zonas remotas donde las radios 5G densas siguen siendo antieconómicas. Los híbridos satelital-celular, en particular para la cuenca amazónica, añaden alcance incremental.

Los operadores crean diferenciación mediante actualizaciones de núcleo autónomo que habilitan la segmentación dinámica de red. Los organismos reguladores enfatizan la neutralidad tecnológica, pero vinculan las asignaciones de espectro con huellas rurales obligatorias, garantizando que el 4G heredado siga siendo un motor paralelo. Los despliegues de mmWave continúan a un ritmo mesurado debido a la propagación tropical y los catálogos limitados de proveedores aprobados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Las Mejoras en la Calidad de VoLTE Aceleran la Migración de Voz

Los paquetes de datos móviles dominaron el 77,18% del tamaño del mercado de banda ancha móvil en América del Sur en 2024; no obstante, las suscripciones de Voz sobre LTE escalan a una CAGR del 17,27% a medida que la conmutación de circuitos heredada llega a su fin. La penetración de VoLTE ya alcanza el 68% en las principales áreas metropolitanas, respaldada por reducciones en el tiempo de establecimiento de llamadas y audio de alta definición que elevan las puntuaciones netas de promotores. Los puntos de acceso móvil orientados a empresas se vuelven habituales para el trabajo híbrido, añadiendo un ARPU un 31% superior en comparación con las líneas de datos exclusivos para consumidores.

Los operadores ahora agrupan VoLTE con mensajería y videollamadas, defendiéndose de la canibalización por parte de servicios de comunicación sobre protocolo de internet. Las optimizaciones de red han reducido las tasas de llamadas interrumpidas por debajo del 0,8%, muy por delante del 2,1% que aún se observa en la voz 3G. El uso promedio mensual de datos alcanzó 12,4 GB en 2024, con el video representando tres cuartas partes de esa carga, lo que subraya la necesidad de un crecimiento continuo de la capacidad de radio.

Por Usuario Final: La Transformación Digital Empresarial Acelera el Crecimiento B2B

Las líneas de consumidores aportaron el 86,09% de los ingresos de 2024, pero los circuitos empresariales están programados para expandirse a una CAGR del 10,89%. Los usuarios corporativos generan un ingreso promedio por conexión 2,8 veces mayor, principalmente a través de telemetría de IoT, respaldo en la nube y acuerdos de nivel de servicio basados en segmentación vendidos a entre USD 120 y 180 mensuales. Los operadores mineros emplean 5G privado para el transporte autónomo, ahorrando hasta un 20% en costos operativos, mientras que los bancos priorizan enlaces seguros permanentes para pagos móviles.

Las pequeñas y medianas empresas también migran hacia herramientas de software como servicio que demandan conectividad inalámbrica resiliente. Las licitaciones de ciudades inteligentes municipales en São Paulo, Santiago y Bogotá ya superan los USD 50 millones cada una en valor contratado, asegurando flujos de caja estables a varios años para los operadores participantes.

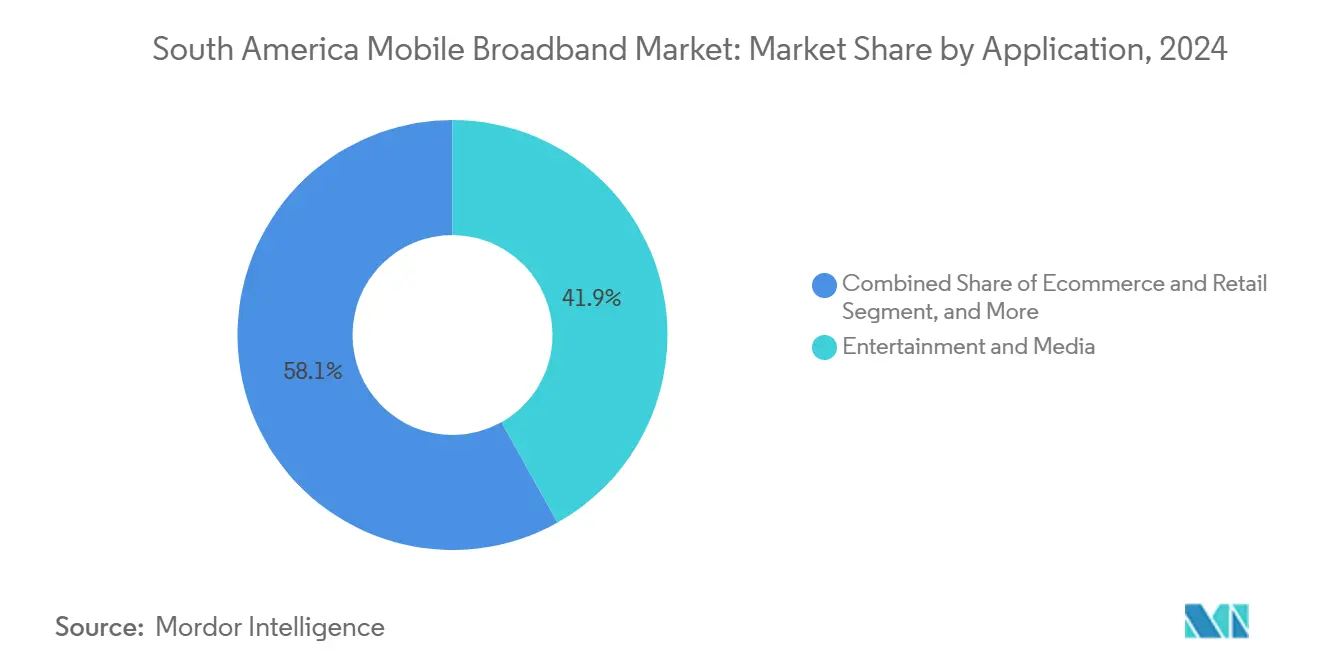

Por Aplicación: La Integración del Comercio Electrónico Impulsa el Crecimiento del Ecosistema de Pagos Móviles

Entretenimiento y medios representaron el 41,87% de la participación en 2024, impulsados por la transmisión en línea y los videojuegos móviles. Los casos de uso de comercio electrónico y venta minorista registran una CAGR del 12% a medida que las súper aplicaciones integran compras, pagos y logística, lo que lleva a los comerciantes a orientarse hacia el pago móvil. Las aplicaciones sociales y de comunicación siguen siendo muy utilizadas, con las API de WhatsApp Business traduciéndose en nuevos ingresos de mensajería B2B para los operadores.

La telemedicina y la educación a distancia se aceleran en zonas rurales donde el móvil representa la primera banda ancha disponible. Los videojuegos, por su parte, impulsan la adopción de niveles premium: los eventos regionales de deportes electrónicos se transmiten exclusivamente a través de 5G, impulsando las actualizaciones de planes de datos entre los grupos demográficos más jóvenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Espectro: Los Despliegues de mmWave Enfrentan Desafíos de Infraestructura

Las frecuencias sub-1 GHz representaron el 51,30% de las conexiones activas en 2024, favorecidas por su economía en zonas de amplia cobertura y rurales. La banda media (1-6 GHz) ofrece el equilibrio óptimo entre cobertura y capacidad para el 5G urbano denso, mientras que el mmWave por encima de 6 GHz está proyectado para una CAGR del 10,23% gracias a despliegues de tipo quiosco en distritos centrales de negocios y fábricas. Las mejoras en la agregación de portadoras y el MIMO masivo aumentan la capacidad hasta en un 60% en comparación con las configuraciones de banda única, elevando la utilización.

Los reguladores continúan perfeccionando la coordinación transfronteriza para proteger a los titulares de servicios satelitales y de radiodifusión. La elección de equipos sigue siendo limitada, lo que mantiene el costo de materiales del mmWave aproximadamente un 20% por encima de las alternativas de banda media, una brecha que se espera se reduzca a medida que más proveedores obtengan certificación.

Análisis Geográfico

La participación del 32,80% de los ingresos de Brasil refleja una combinación de sólida política de espectro y gasto de capital constante de los operadores. A finales de 2024, el Programa Internet Brasil llevó el alcance del 4G al 89% de los municipios, mientras que el 5G cubría a dos tercios de los residentes en las dos mayores metrópolis del país. El backhaul satelital está cerrando las zonas sin cobertura en la Amazonía y habilitando servicios de segmentación específica para grupos de silvicultura y conservación.

Chile y Colombia ilustran cómo la claridad regulatoria impulsa la adopción. El alcance del 5G al 78% de la población en Chile se sustenta en la ubicuidad de la fibra y el intercambio pragmático de sitios, lo que se traduce en una rápida adopción de niveles premium tanto por consumidores como por empresas. El estímulo rural de Colombia combina fondos públicos con ejecución privada, garantizando una expansión rentable hacia regiones afectadas por el conflicto mientras se cumplen estrictos estándares de calidad.

En otros países, la volatilidad macroeconómica de Argentina obliga a los operadores a equilibrar la disciplina de precios con la continuidad del servicio, mientras que la geografía montañosa de Perú promueve la red de acceso de radio abierta y el satélite de alto rendimiento para extender la banda ancha. En conjunto, el resto de América del Sur registró la CAGR más alta del 7,18%, favorecida por el roaming, la agrupación de infraestructura y el aumento de la penetración de teléfonos inteligentes.

Panorama Competitivo

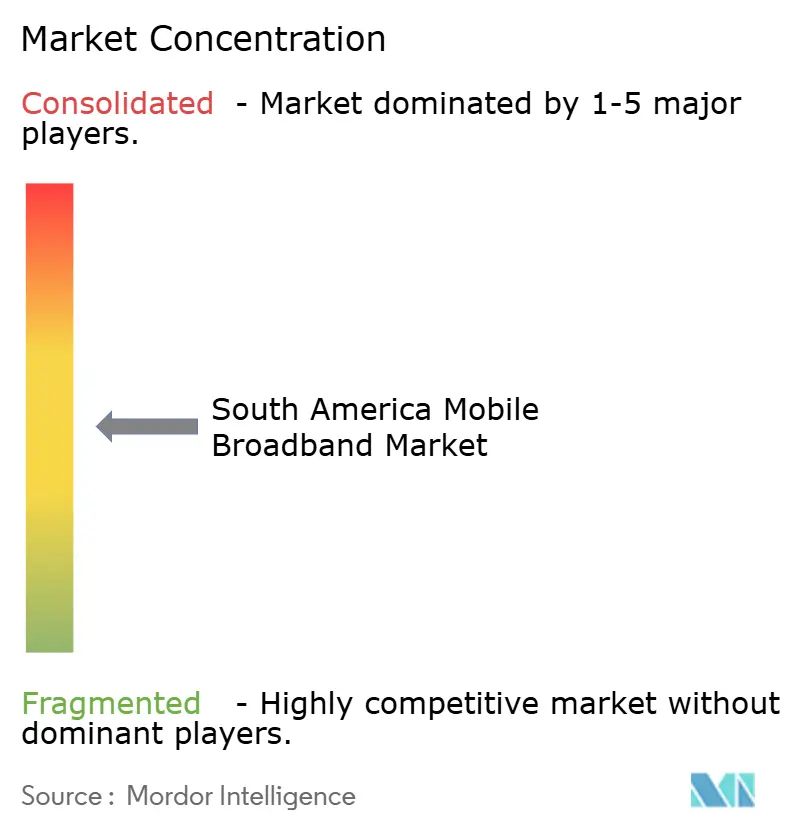

Los ingresos regionales siguen moderadamente concentrados: América Móvil, Telefónica y TIM Brasil controlaron en conjunto aproximadamente el 65% en 2024. América Móvil aprovecha su escala multinacional para ofrecer conectividad empresarial integral, mientras que Telefónica se diferencia mediante la segmentación de red 5G y alianzas de computación en el borde con hiperescaladores como Microsoft Azure. TIM Brasil se centra en el liderazgo en núcleo autónomo que le asegura clientes de IoT industrial en petróleo, gas y agronegocios.

Los competidores de tamaño mediano —incluidos Entel, WOM y Millicom— buscan nichos de cobertura rural u ofertas específicas por sector vertical. Los acuerdos de intercambio de infraestructura reducen el gasto de capital entre un 30% y un 40% y aceleran los plazos rurales sin erosionar la distinción de marca, gracias a las capas de servicio definidas por software.

Los nuevos vectores competitivos provienen de la integración satelital-terrestre: Starlink ahora vende backhaul al por mayor a TIM y Claro para la cobertura amazónica, dando lugar a un segmento de infraestructura como servicio. La rivalidad entre proveedores como Ericsson, Nokia y Huawei sigue siendo intensa, con paquetes de financiamiento y compromisos de fabricación local que sirven como palancas decisivas en los contratos en medio de la inflación de costos impulsada por la depreciación cambiaria.

Líderes de la Industria de Banda Ancha Móvil en América del Sur

América Móvil

Telefónica S.A.

Entel Chile S.A.

Millicom International Cellular S.A.

WOM S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: TIM Brasil se compromete a invertir USD 1.200 millones para extender la cobertura 5G a 150 ciudades adicionales, con énfasis en segmentos de IoT para clientes industriales.

- Diciembre de 2024: América Móvil adquiere Columbus Networks de Colombia por USD 580 millones, profundizando su red troncal de fibra regional.

- Noviembre de 2024: Telefónica se asocia con Microsoft Azure para construir nodos de borde en São Paulo, Santiago y Buenos Aires, reduciendo la latencia para las cargas de trabajo de servicios financieros.

- Octubre de 2024: Entel Chile activa un núcleo 5G autónomo para clientes del sector minero, firmando contratos iniciales por USD 15 millones.

Alcance del Informe del Mercado de Banda Ancha Móvil en América del Sur

| 4G |

| 5G |

| LTE |

| Wi-Fi |

| Otra Tecnología |

| Datos Móviles |

| Voz sobre LTE (VoLTE) |

| Punto de Acceso Móvil |

| Consumidores |

| Empresas/Corporaciones |

| Entretenimiento y Medios (Transmisión en Línea, Videojuegos) |

| Comercio Electrónico y Venta Minorista |

| Redes Sociales y Comunicación |

| Salud y Educación |

| Otras Aplicaciones |

| Sub-1 GHz (Bandas de cobertura) |

| 1 - 6 GHz (Banda media) |

| >6 GHz mmWave y Terahertz |

| Brasil |

| Chile |

| Colombia |

| Perú |

| Argentina |

| Resto de América del Sur (Panamá, Costa Rica, Uruguay, Guatemala y Otros) |

| Por Tecnología | 4G |

| 5G | |

| LTE | |

| Wi-Fi | |

| Otra Tecnología | |

| Por Tipo de Servicio | Datos Móviles |

| Voz sobre LTE (VoLTE) | |

| Punto de Acceso Móvil | |

| Por Usuario Final | Consumidores |

| Empresas/Corporaciones | |

| Por Aplicación | Entretenimiento y Medios (Transmisión en Línea, Videojuegos) |

| Comercio Electrónico y Venta Minorista | |

| Redes Sociales y Comunicación | |

| Salud y Educación | |

| Otras Aplicaciones | |

| Por Banda de Espectro | Sub-1 GHz (Bandas de cobertura) |

| 1 - 6 GHz (Banda media) | |

| >6 GHz mmWave y Terahertz | |

| Por País | Brasil |

| Chile | |

| Colombia | |

| Perú | |

| Argentina | |

| Resto de América del Sur (Panamá, Costa Rica, Uruguay, Guatemala y Otros) |

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para la banda ancha móvil en América del Sur en 2030?

Se prevé que los ingresos agregados alcancen USD 117.850 millones en 2030, creciendo a una CAGR del 7,98% desde 2025.

¿Qué segmento tecnológico se espera que añada los mayores ingresos nuevos en los próximos cinco años?

Los servicios 5G están preparados para el mayor incremento, expandiéndose a una CAGR del 17,39% impulsados por niveles premium para consumidores, segmentación de red y casos de uso de IoT empresarial.

¿Con qué rapidez escalarán las suscripciones 5G en América del Sur?

La penetración está aumentando desde los niveles bajos de la actualidad hacia el 40% del total de líneas de banda ancha en 2030, a medida que los operadores completan las actualizaciones de núcleo autónomo y amplían la cobertura de banda media.

¿Qué proporción de los ingresos regionales de banda ancha genera Brasil?

Brasil contribuye aproximadamente el 32,80% de los ingresos totales de 2024 y mantiene un gasto de capital anual de dos dígitos para conservar ese liderazgo.

¿Cómo están monetizando los operadores la demanda empresarial de banda ancha móvil?

Los operadores venden segmentos 5G dedicados, conectividad de IoT y servicios de computación en el borde móvil que generan un ingreso promedio por conexión 2,8 veces superior al de los planes para consumidores.

¿Cuáles son las principales presiones de costos para los operadores de banda ancha en América del Sur?

Las altas tarifas de espectro, la depreciación cambiaria que encarece las importaciones de equipos y el aumento de los gastos de energía en sitios rurales reducen colectivamente el flujo de caja y pueden retrasar la expansión de la red.

Última actualización de la página el: