Tamaño y Cuota del Mercado de Torres de Telecomunicaciones de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 461.60 Millones de dólares |

| Tamaño del Mercado (2026) | 475.20 Millones de dólares |

| Tamaño del Mercado (2031) | 543.90 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Sudáfrica por Mordor Intelligence

Se espera que el tamaño del mercado de torres de telecomunicaciones de Sudáfrica aumente de USD 461,6 millones en 2025 a USD 475,2 millones en 2026 y alcance USD 543,9 millones en 2031, creciendo a una CAGR del 2,74% durante 2026-2031. Las desinversiones en curso por parte de los operadores de redes móviles (ORM), el sostenido interés del capital privado y la creciente demanda de soluciones de energía resilientes fuera de la red están reconfigurando las estructuras de propiedad y las curvas de costos. Las concentraciones urbanas de alta densidad continúan mejorando las tasas de ocupación, mientras que los contratos de construcción a medida en zonas rurales se benefician de la economía del backhaul de microondas y de políticas de acceso abierto simplificadas. Al mismo tiempo, los persistentes cortes de electricidad, el robo de cobre y la incertidumbre en los contratos de arrendamiento de terrenos incrementan el riesgo operativo, lo que obliga a las empresas de torres (towercos) a adoptar contratos de energía como servicio, instalaciones en azoteas y diseños camuflados que cumplan con las normativas estéticas municipales. La intensidad competitiva se mantiene moderada porque las ventajas de escala en la adquisición de diésel, la seguridad y el mantenimiento de sitios siguen determinando el liderazgo en márgenes, incluso cuando las nuevas asignaciones de espectro comprimen los ciclos de actualización y elevan los ingresos por coubicación.

Conclusiones Clave del Informe

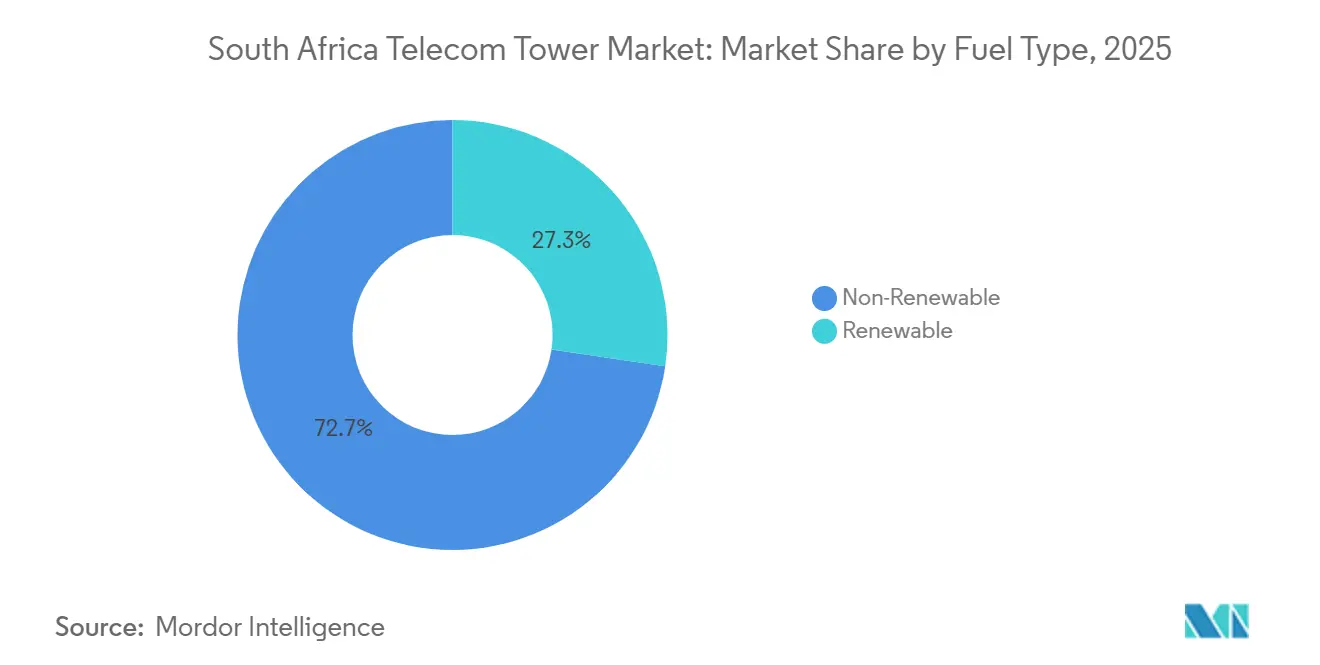

- Por tipo de combustible, los sistemas no renovables representaron el 72,67% de los despliegues en 2025, mientras que las configuraciones renovables se están expandiendo a una CAGR del 4,34% hasta 2031.

- Por tipo de torre, las estructuras de celosía representaron el 28,89% del tamaño del mercado de torres de telecomunicaciones de Sudáfrica en 2025, pero los formatos camuflados avanzan a un 4,28% durante 2026-2031.

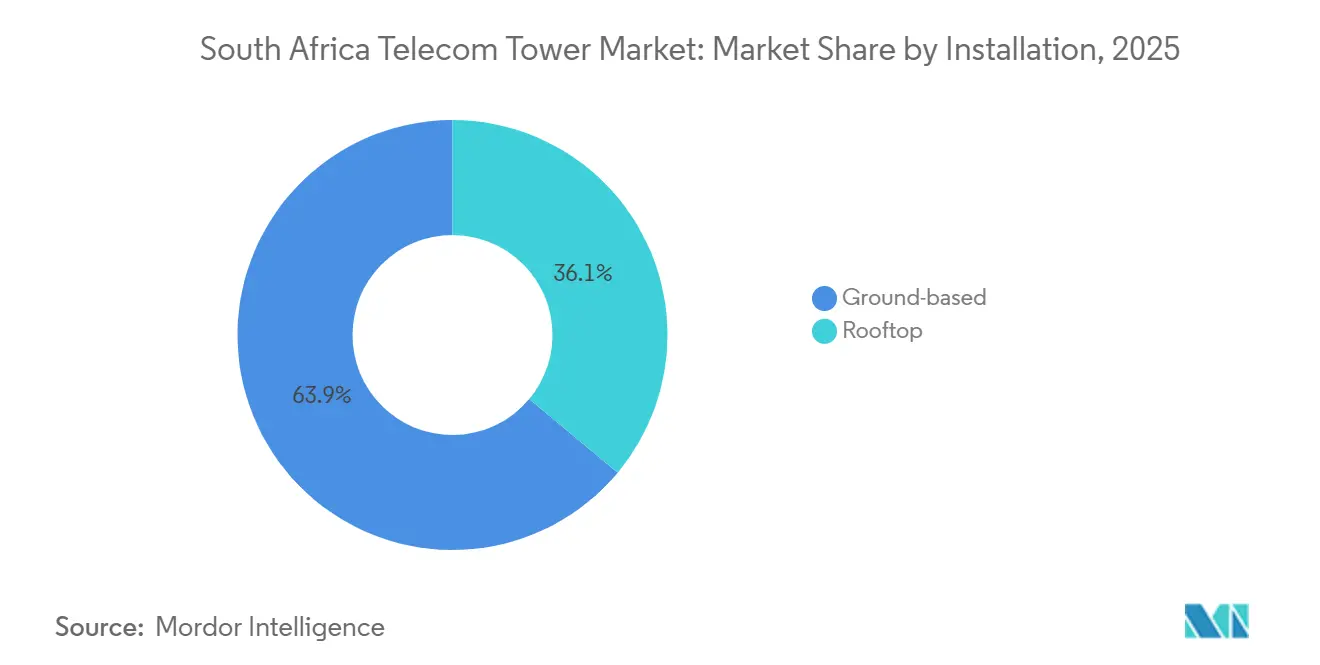

- Por instalación, los sitios en terreno representaron el 63,94% de la cuota del mercado de torres de telecomunicaciones de Sudáfrica en 2025, mientras que las construcciones en azotea son la categoría de mayor crecimiento con una CAGR del 3,57%.

- Por propiedad, las towercos privadas controlaron el 59,26% de los sitios en 2025 y continúan expandiéndose mediante escisiones, mientras que los activos cautivos de operadores de red móvil registran una CAGR del 4,01% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Rápidas Asignaciones de Espectro 5G Impulsan las Tasas de Ocupación | +0.9% | Nacional, Ganancias Tempranas en Gauteng, Cabo Occidental, KwaZulu-Natal | Mediano Plazo (2-4 Años) |

| Ola de Externalización a Medida que los Operadores de Red Móvil Monetizan Activos Pasivos | +0.7% | Nacional, Concentraciones Metropolitanas y Periurbanas | Corto Plazo (≤ 2 Años) |

| El Respaldo del Capital Privado Acelera las Escisiones | +0.5% | Nacional, Flujo de Operaciones en Gauteng, Cabo Occidental | Corto Plazo (≤ 2 Años) |

| La Crisis de Cortes de Electricidad Impulsa la Energía como Servicio | +0.6% | Nacional, Aguda en Gauteng, Cabo Oriental, KwaZulu-Natal | Mediano Plazo (2-4 Años) |

| La Política de Acceso Abierto en Borrador Comprime los Plazos de Permisos | +0.3% | Nacional, Implementaciones Piloto en Áreas Metropolitanas | Largo Plazo (≥ 4 Años) |

| Los Anillos de Microondas de Alta Altitud Desbloquean Sitios Rurales | +0.4% | Limpopo, Cabo del Norte, Cabo Oriental, Mpumalanga | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Las Rápidas Asignaciones de Espectro 5G Impulsan las Tasas de Ocupación

El plan de la ICASA de liberar aproximadamente 280 MHz en espectro de sub-1 GHz y banda media ha acelerado las actualizaciones de antenas y aumentado las reservas de coubicación en los portafolios establecidos.[1]Autoridad Independiente de Comunicaciones de Sudáfrica, "Borrador del Plan Nacional de Radiofrecuencias 2025," icasa.org.za Swiftnet registró un aumento interanual del 25,8% en los ingresos por ocupación hasta ZAR 324 millones (USD 20 millones), lo que ilustra cómo los operadores despliegan radios 5G en sitios 4G existentes en lugar de financiar nuevas construcciones. Blue Sky Towers opera ahora con ratios cercanos a 3,0, y el equipamiento 5G incremental genera flujos de ingresos adicionales provenientes de tarifas por refuerzo estructural. Los activos de alta densidad metropolitana en Johannesburgo y Ciudad del Cabo disfrutan, por tanto, de tarifas de arrendamiento más altas y recuperaciones de inversión más rápidas, una tendencia validada por el despliegue de Rain de 2.800 sitios de acceso inalámbrico fijo 5G.

Ola de Externalización a Medida que los Operadores de Red Móvil Monetizan Activos Pasivos

La venta de Swiftnet por parte de Telkom en abril de 2025 por ZAR 6.750 millones (USD 370,9 millones) ejemplifica cómo los operadores liberan capital para el pago de tarifas de espectro y actualizaciones de la red troncal.[2]Telkom SA SOC Ltd., "Resultados Interinos No Auditados para los Seis Meses Finalizados el 30 de Septiembre de 2024," telkom.co.za MTN y Vodacom han evaluado escisiones similares porque la propiedad de torres ya no confiere diferenciación estratégica una vez que la calidad de la red depende más de la profundidad del espectro y la capacidad de transporte. Las towercos independientes agregan portafolios, centralizan la adquisición de diésel y aseguran descuentos por volumen en baterías, ofreciendo ahorros en gastos operativos que las divisiones cautivas no pueden igualar. La aprobación regulatoria de la transacción de Swiftnet señala confianza en que el acceso no discriminatorio puede coexistir con la propiedad privada.

El Respaldo del Capital Privado Acelera las Transacciones de Escisión

Un consorcio liderado por Actis adquirió el 70% de Swiftnet, mientras que Royal Bafokeng Holdings tomó el 30% restante, subrayando el apetito inversor por flujos de caja vinculados a la inflación en un mercado ávido de datos. El precio equivalió a aproximadamente 12-15 veces el EBITDA, reflejando expectativas de que el crecimiento de la ocupación y la optimización de los costos de energía elevarán los márgenes por encima del 73,2% reportado en el ejercicio fiscal 2025. IHS Towers, con 2.079 sitios nacionales, ha atraído igualmente capital institucional destacando la visibilidad de arrendamientos a varios años. Estas transacciones comprimen el plazo para desinversiones adicionales a medida que los operadores de red móvil restantes reconocen el incremento de valoración derivado de escindir activos pasivos.

La Crisis de Cortes de Electricidad Impulsa la Adopción de Energía como Servicio

Los frecuentes cortes de Eskom incrementan el uso de diésel e inflan los gastos operativos del sitio entre un 20 y un 30%, lo que lleva a las towercos a externalizar la gestión energética a proveedores especializados. Swiftnet conectó 499 soluciones de energía como servicio de tipo solar-híbrido en su último trimestre fiscal, reduciendo la dependencia de la red y eliminando la logística de diésel. Telkom redujo el gasto en diésel en un 87,8%, equivalente a ZAR 78 millones (USD 4,8 millones), tras desplegar bancos de baterías de iones de litio, logrando recuperaciones de inversión en menos de 24 meses cuando el diésel supera ZAR 25 por litro. Vodacom y MTN han equipado más de 2.700 sitios con sistemas similares, y los acuerdos de nivel de servicio garantizan una disponibilidad del 99,5%, transformando los costos volátiles de combustible en cargos predecibles por kilovatio-hora.[3]Vodacom Group Limited, "Informe Integrado para el Año Finalizado el 31 de Marzo de 2024," vodacom.co.za

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Persistentes Cortes de Eskom Inflan los Gastos Operativos del Sitio entre un 20 y un 30% | -0.6% | Nacional, Grave en Cabo Oriental, Gauteng, KwaZulu-Natal | Corto Plazo (≤ 2 Años) |

| Prolongadas Aprobaciones Municipales de Permisos de Paso | -0.4% | Nacional, Aguda en Áreas Metropolitanas con Zonificación Compleja | Mediano Plazo (2-4 Años) |

| El Aumento de la Delincuencia y el Robo de Cobre Incrementan el Gasto de Capital en Seguridad | -0.5% | Nacional, Concentrado en Gauteng, Cabo Occidental, KwaZulu-Natal | Corto Plazo (≤ 2 Años) |

| La Incertidumbre sobre la Reforma Agraria Eleva las Renovaciones de Arrendamiento de Terrenos | -0.3% | Periurbano de Limpopo, Mpumalanga, Cabo Oriental | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Los Persistentes Cortes de Eskom Inflan los Gastos Operativos del Sitio entre un 20 y un 30%

La inestabilidad de la red eléctrica obliga a los operadores a utilizar configuraciones de doble combustible que elevan los costos operativos hasta en un tercio.[4]MTN Group Limited, "Resultados Interinos para los Seis Meses Finalizados el 30 de Junio de 2024," mtn.com MTN reservó ZAR 1.100 millones (67,9 millones) para seguridad y resiliencia energética en el primer semestre de 2024, mientras que Vodacom gastó ZAR 800 millones (USD 49,4 millones) en defensas similares. La logística del diésel añade complejidad porque los reabastecimientos semanales a sitios remotos son propensos al robo y a las fluctuaciones de precios. Las towercos más pequeñas tienen dificultades para financiar las actualizaciones de iones de litio, y Sudáfrica carece de estándares regulatorios de resiliencia, lo que obliga a las empresas a autoasegurarse mediante sistemas redundantes que erosionan los rendimientos.

El Aumento de la Delincuencia y el Robo de Cobre Incrementan el Gasto de Capital en Seguridad

MTN registró 5.887 incidentes de robo en los primeros seis meses de 2024, lo que motivó el despliegue de guardias armados, cercas perimetrales y sensores remotos. Vodacom instaló rastreadores GPS en los bancos de baterías a medida que los grupos delictivos revenden celdas de iones de litio en mercados grises. La alta delincuencia reconfigura la lógica de selección de sitios, fomentando las instalaciones en azoteas que aprovechan los sistemas de seguridad de los edificios para disuadir intrusiones. Las primas de seguros para activos de torres han aumentado entre un 15 y un 20% desde 2024, comprimiendo los márgenes especialmente en Gauteng y Cabo Occidental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: Los Sistemas Renovables Ganan Terreno en Medio de la Dependencia del Diésel

La energía no renovable alimentó el 72,67% de las torres en 2025, subrayando el dominio del diésel en la cuota del mercado de torres de telecomunicaciones de Sudáfrica. Las configuraciones renovables, principalmente sistemas solares híbridos con almacenamiento de iones de litio, avanzan a una CAGR del 4,34% hasta 2031 a medida que los operadores se protegen contra la volatilidad del combustible y los cortes de Eskom. Telkom redujo los gastos en diésel en un 87,8%, equivalente a ZAR 78 millones (USD 4,8 millones), tras instalar híbridos de batería solar, demostrando que las recuperaciones de inversión caen por debajo de dos años cuando el diésel supera ZAR 25 (USD 1,5) por litro. MTN y Vodacom ya han convertido más de 2.700 sitios, validando la viabilidad comercial incluso sin tarifas de inyección a la red.

Las arquitecturas híbridas dominan ahora las nuevas construcciones en Limpopo y Cabo del Norte, donde la logística del diésel es costosa, mientras que las áreas metropolitanas con un 95% de disponibilidad de red aún prefieren los suministros directos de Eskom. Los contratos de energía como servicio garantizan una disponibilidad del 99,5% y convierten el gasto errático en combustible en cargos predecibles por kilovatio-hora que mejoran los rendimientos a nivel de sitio. La Unión Internacional de Telecomunicaciones vincula estos despliegues de energía renovable a los compromisos de Sudáfrica en el marco del Acuerdo de París, reforzando los objetivos corporativos de sostenibilidad. A medida que suben los precios del combustible, se espera que el tamaño del mercado de torres de telecomunicaciones de Sudáfrica vinculado a la energía renovable supere el crecimiento general, reduciendo el dominio de los sistemas diésel heredados para 2031.

Por Tipo de Torre: Los Diseños Camuflados Satisfacen los Códigos Estéticos Urbanos

Las torres de celosía representaron el 28,89% de las instalaciones en 2025, pero las variantes camufladas crecen a una CAGR del 4,28% a medida que los municipios imponen estrictas ordenanzas de impacto visual en Gauteng y Cabo Occidental. Las palmeras disfrazadas, los mástiles de banderas y las antenas montadas en fachadas añaden una prima de gasto de capital del 30-40%, pero los promotores absorben el costo para evitar retrasos en los permisos de 12 a 18 meses. Las torres atirantadas siguen siendo un nicho para los corredores rurales de vientos fuertes, mientras que los monopolos logran un equilibrio entre la eficiencia estructural y la aceptación visual en proyectos de densificación suburbana.

Las antenas camufladas en azoteas abordan las preocupaciones de los propietarios sobre la percepción de los inquilinos, apoyando la densificación en el distrito central de negocios de Johannesburgo, donde las tasas de coubicación superan 3,0. Los perfiles flexibles también acomodan radios 5G sin un refuerzo estructural extenso, lo que impulsa aún más los ingresos por ocupación para las towercos enfocadas en el mercado de torres de telecomunicaciones de Sudáfrica. La aprobación comunitaria se ha convertido en un factor determinante para la velocidad de despliegue, haciendo que los formatos camuflados sean fundamentales para cumplir los objetivos de cobertura de 2031. A medida que aumenta la demanda de datos urbanos, los diseños camuflados y de monopolo están preparados para erosionar la cuota del mercado de torres de telecomunicaciones de Sudáfrica históricamente ocupada por las estructuras de celosía.

Por Instalación: Las Construcciones en Azotea Acortan los Permisos y Reducen el Riesgo de Robo

Las torres en terreno representaron el 63,94% de los despliegues en 2025, reflejando los patrones de construcción heredados, pero los sitios en azotea se están expandiendo a una CAGR del 3,57% hasta 2031 a medida que las towercos aprovechan los edificios existentes para evitar las colas de permisos de paso municipales. Johannesburgo, Ciudad del Cabo y Durban ahora tramitan los arrendamientos en azotea en semanas, mientras que los sitios en terreno pueden languidecer 18 meses en revisión de zonificación, ralentizando la densificación de la red.

Las ubicaciones en azotea aprovechan los sistemas de seguridad de los edificios para disuadir el robo de cobre, reduciendo las primas de seguros que han aumentado entre un 15 y un 20% desde 2024. También acortan los tendidos de fibra, reduciendo la latencia del backhaul, importante para los servicios de acceso inalámbrico fijo 5G. Las instalaciones en terreno siguen siendo vitales para la cobertura rural donde las alturas de los edificios son insuficientes para la propagación de largo alcance, una realidad subrayada por las 14 nuevas torres de nueva construcción de Swiftnet en el periurbano de Gauteng. No obstante, la aceleración de la adopción en azoteas impulsará gradualmente la contribución de este segmento al tamaño del mercado de torres de telecomunicaciones de Sudáfrica durante el horizonte de previsión.

Por Propiedad: Las Towercos Privadas se Consolidan Mientras los Operadores de Red Móvil Retienen Sitios de Alto Rendimiento

Las entidades privadas controlaron el 59,26% de los sitios en 2025, capturando la mayoría de la cuota del mercado de torres de telecomunicaciones de Sudáfrica tras sucesivas escisiones, incluida la venta de Swiftnet por parte de Telkom en abril de 2025 por ZAR 6.750 millones (USD 370,9 millones). Los activos cautivos de los operadores, paradójicamente, crecen a una CAGR del 4,01% porque los operadores de red móvil conservan las ubicaciones metropolitanas que albergan múltiples inquilinos y generan márgenes de arrendamiento extraordinarios.

El portafolio de 2.079 sitios de IHS Towers ilustra cómo la escala desbloquea descuentos en la adquisición de diésel y baterías que los competidores más pequeños no pueden igualar. Las construcciones en empresa conjunta siguen siendo limitadas a las obligaciones de servicio universal en provincias desatendidas, ofreciendo a Cell C un camino hacia la infraestructura sin plena exposición al gasto de capital. Las condiciones regulatorias adjuntas a la transferencia de Swiftnet exigen acceso no discriminatorio, garantizando la paridad de arrendamiento independientemente del propietario. Con el capital privado aún persiguiendo flujos de caja vinculados a la inflación, las desinversiones adicionales podrían elevar la propiedad privada a aproximadamente dos tercios del mercado de torres de telecomunicaciones de Sudáfrica para 2031.

Análisis Geográfico

Gauteng concentra la mayor cuota de sitios activos y registra tarifas de arrendamiento hasta un 35% superiores a la media nacional porque la densidad metropolitana eleva las tasas de ocupación por encima de 3,0. Se prevé que el tamaño del mercado de torres de telecomunicaciones de Sudáfrica correspondiente a Gauteng supere la media nacional, expandiéndose a aproximadamente un 3% de CAGR a medida que la densificación 5G se acelera en Johannesburgo y Pretoria. Las instalaciones en azotea dominan los distritos centrales de negocios, donde los propietarios de edificios agilizan las aprobaciones y el backhaul de fibra es abundante. El riesgo de delincuencia sigue siendo elevado, aunque la economía de la coubicación continúa superando los recargos por seguridad.

Cabo Occidental le sigue, anclado por el alto consumo de datos de Ciudad del Cabo y las estrictas ordenanzas estéticas que favorecen las torres camufladas. Los municipios imponen rigurosas evaluaciones de impacto ambiental, extendiendo los plazos de ejecución para los sitios en terreno. Las towercos privadas responden agrupando monopolos camuflados en azoteas comerciales a lo largo de la costa atlántica, una táctica que reduce los permisos en casi un año. La adopción de energía renovable alcanza una penetración superior a la media porque la irradiancia solar es mayor en las regiones costeras, creando una sólida economía para los sistemas híbridos.

KwaZulu-Natal, Cabo Oriental y Limpopo representan los corredores rurales de mayor crecimiento. Los anillos de backhaul de microondas, lanzados en 2025, conectan ahora pueblos remotos a las rutas nacionales de fibra y permiten contratos de construcción a medida con recuperaciones de inversión inferiores a cuatro años. El programa rural de ZAR 100 millones (USD 6,1 millones) de Vodacom ilustra cómo las towercos utilizan la energía solar híbrida para evitar la logística del diésel, mejorando la disponibilidad en áreas donde la fiabilidad de Eskom cae por debajo del 80%. La complejidad de las reclamaciones de tierras sigue nublando las renovaciones de arrendamiento en parcelas comunales, lo que presiona a los operadores a favorecer las propiedades en azotea o de propiedad municipal cuando sea posible.

Panorama Competitivo

Aproximadamente 10 towercos y cuatro operadores de red móvil configuran un campo competitivo moderadamente fragmentado. Swiftnet, ahora bajo la propiedad de Actis y Royal Bafokeng, ocupa el tercer lugar por huella y se centra en aumentar las tasas de ocupación y desplegar 500 sistemas adicionales de energía como servicio. IHS Towers hace hincapié en la adquisición centralizada de diésel y el mantenimiento predictivo para reducir los gastos operativos hasta en un 20%. American Tower Corporation y SBA Communications mantienen portafolios centrados en áreas metropolitanas y compiten en la rapidez de los permisos en azotea más que en la escala.

Los operadores de red móvil MTN y Vodacom aún poseen grupos de sitios urbanos de alta ocupación, generando ingresos por arrendamiento que compensan parcialmente los costos operativos de la red. Su estrategia de retención selectiva equilibra el reciclaje de capital con el deseo de controlar nodos estratégicos en el centro de las ciudades. El despliegue de pequeñas celdas a nivel de calle de Rain en postes de alumbrado introduce un elemento disruptivo que presiona a las towercos a ofrecer condiciones flexibles.

La diferenciación tecnológica se centra cada vez más en los servicios energéticos. Los proveedores que agrupan energía solar, baterías de iones de litio e inversores inteligentes bajo acuerdos de nivel de servicio atraen a los operadores de red móvil que luchan contra los precios volátiles del diésel. Las plataformas de monitoreo remoto utilizan aprendizaje automático para predecir la degradación de las baterías, evitando interrupciones no programadas y reduciendo las visitas de campo. El mandato de la ICASA de acceso no discriminatorio limita la capacidad de las towercos dominantes para elevar las tarifas de arrendamiento, aunque las reducciones en las tarifas de terminación de llamadas empujan indirectamente a los operadores de red móvil a monetizar aún más los activos pasivos.

Líderes de la Industria de Torres de Telecomunicaciones de Sudáfrica

Thabure Towerco

IHS Towers South Africa

American Tower South Africa

SBA Communications South Africa

Helios Towers SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La ICASA abrió una consulta pública sobre directrices en borrador que permitirán a las instalaciones en azotea eludir los estudios de impacto ambiental si la altura del edificio no varía. Se espera la aprobación para julio de 2026.

- Junio de 2025: Vodacom se comprometió a destinar ZAR 100 millones (USD 5,5 millones) para construir 106 sitios rurales en KwaZulu-Natal utilizando backhaul de microondas y energía solar híbrida. La finalización está programada para el cuarto trimestre de 2025.

- Abril de 2025: Un consorcio liderado por Actis adquirió Swiftnet de Telkom por ZAR 6.750 millones (USD 370,9 millones), obteniendo más de 4.000 torres en todo el país.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Sudáfrica

Las torres de telecomunicaciones abarcan una variedad de estructuras, como monopolos, tripolos, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles y otras formas similares. Estas torres, equipadas con una o más antenas de telecomunicaciones, facilitan las comunicaciones por radio. Pueden estar situadas en el suelo o en la azotea de un edificio y a menudo incluyen almacenamiento para equipos y componentes electrónicos.

El Informe del Mercado de Torres de Telecomunicaciones de Sudáfrica está segmentado por Tipo de Combustible (Renovable y No Renovable), Tipo de Torre (Torre de Celosía, Torre Atirantada, Torre Monopolo y Torre Camuflada), Instalación (Azotea y Terreno), Propiedad (Operador Propietario, Empresa Conjunta, Propiedad Privada y Activo Cautivo de Operador de Red Móvil), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Renovable |

| No Renovable |

| Torre de Celosía |

| Torre Atirantada |

| Torre Monopolo |

| Torre Camuflada |

| Azotea |

| Terreno |

| Operador Propietario |

| Empresa Conjunta |

| Propiedad Privada |

| Activo Cautivo de Operador de Red Móvil |

| Por Tipo de Combustible | Renovable |

| No Renovable | |

| Por Tipo de Torre | Torre de Celosía |

| Torre Atirantada | |

| Torre Monopolo | |

| Torre Camuflada | |

| Por Instalación | Azotea |

| Terreno | |

| Por Propiedad | Operador Propietario |

| Empresa Conjunta | |

| Propiedad Privada | |

| Activo Cautivo de Operador de Red Móvil |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de torres de telecomunicaciones de Sudáfrica en 2031?

Se prevé que el mercado alcance USD 543,9 millones en 2031 con una CAGR del 2,74% desde 2026.

¿Por qué las torres de telecomunicaciones en azotea están ganando popularidad en Sudáfrica?

Los sitios en azotea evitan los prolongados procesos municipales de permisos de paso y aprovechan la seguridad existente de los edificios, reduciendo el tiempo de despliegue y disminuyendo el riesgo de robo.

¿Qué papel desempeña la energía renovable en el suministro de energía a las torres?

Los sistemas solares híbridos y de baterías se están expandiendo a una CAGR del 4,34% porque reducen el gasto en diésel y mejoran la disponibilidad durante los cortes de electricidad de Eskom.

¿Cómo influyen las empresas de capital privado en el panorama de las torres?

Empresas como Actis pagan múltiplos premium por los portafolios de torres, inyectan capital para la expansión de la ocupación y centralizan la adquisición para elevar los márgenes de EBITDA.

¿Qué factores restringen más el despliegue de torres en la actualidad?

Los persistentes cortes de Eskom, el robo de cobre y las lentas aprobaciones municipales elevan los costos operativos y retrasan las nuevas construcciones.

¿Cuál es la tasa de ocupación típica de las principales towercos?

Los portafolios metropolitanos maduros promedian actualmente entre 2,6 y 3,0 inquilinos por sitio, con mayor potencial de crecimiento a medida que el equipamiento 5G se superpone a las estructuras existentes.

Última actualización de la página el: