Tamaño y Participación del Mercado de Torres de Telecomunicaciones de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

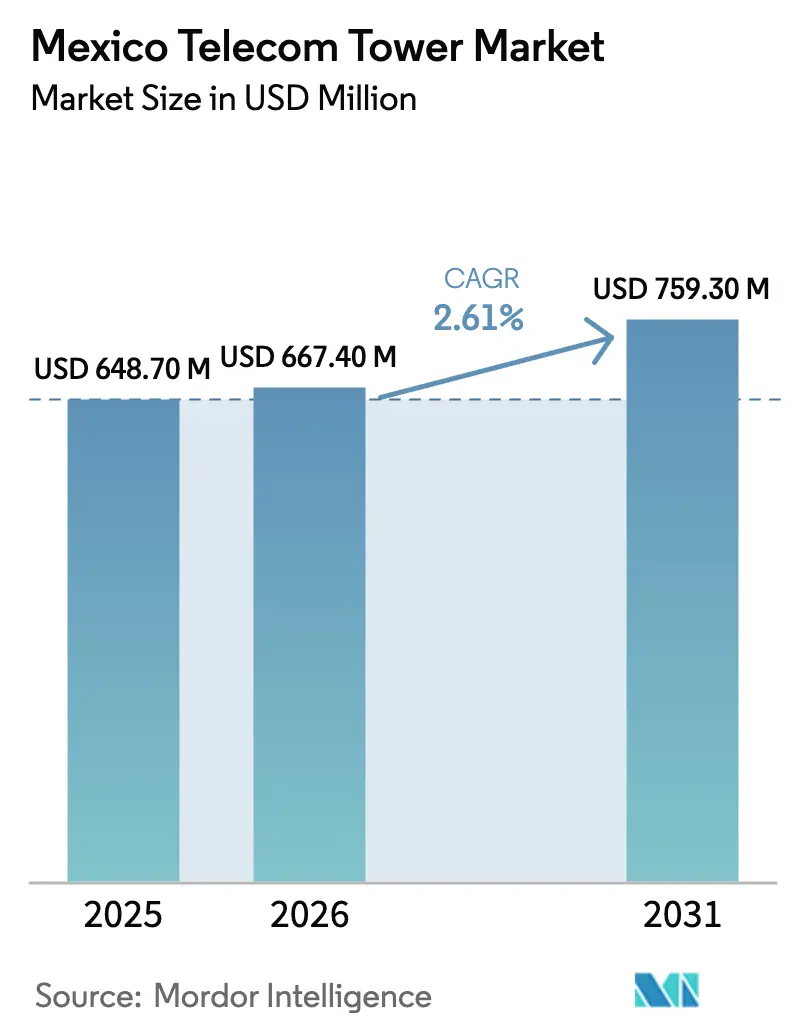

| Tamaño del mercado en el año base (2025) | 648.70 Millones de dólares |

| Tamaño del Mercado (2026) | 667.40 Millones de dólares |

| Tamaño del Mercado (2031) | 759.30 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.61% CAGR |

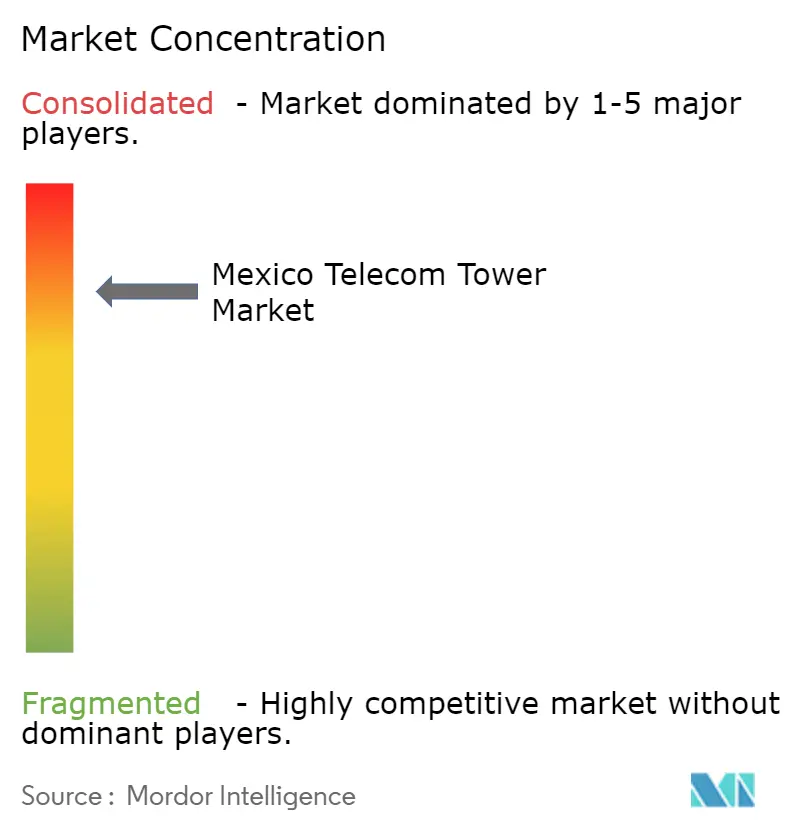

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de México por Mordor Intelligence

Se proyecta que el tamaño del mercado de torres de telecomunicaciones de México se expanda desde USD 648,7 millones en 2025 y USD 667,4 millones en 2026 hasta USD 759,3 millones en 2031, registrando una CAGR del 2,61% entre 2026 y 2031. El rápido crecimiento del tráfico de datos móviles está obligando a los operadores a densificar la cobertura urbana, incluso cuando la agitación regulatoria nubla los plazos de inversión. CFE Telecom, respaldada por el Estado, continúa construyendo sitios macro de bajo costo a lo largo de los derechos de vía de las empresas de servicios públicos, presionando a los arrendadores privados a orientarse hacia estructuras premium en azoteas y torres camufladas en distritos históricos. Las empresas de torres independientes responden con ofertas de energía como servicio, carteras de azoteas y nodos de computación en el borde para preservar los rendimientos a medida que aumentan los costos de energía y las tasas de ocupación promedio rondan 1,3. La volatilidad del tipo de cambio y las subastas de espectro 5G retrasadas están moderando los planes de construcción a corto plazo, aunque los fundamentos a largo plazo siguen anclados en la demanda de streaming, los despliegues de IoT industrial y los objetivos obligatorios de banda ancha rural que en conjunto sostienen un crecimiento moderado en el mercado de torres de telecomunicaciones de México.

Conclusiones Clave del Informe

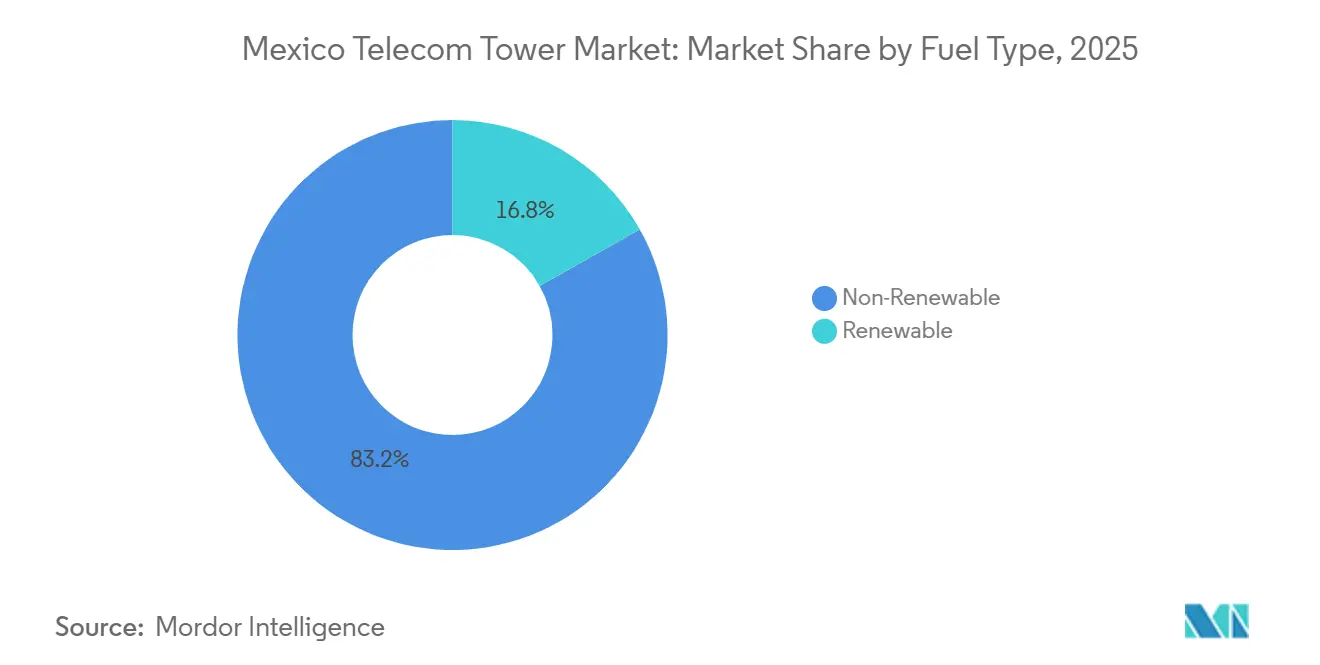

- Por tipo de combustible, las fuentes no renovables representaron el 83,17% de la participación del mercado de torres de telecomunicaciones de México en 2025, mientras que los sitios alimentados por energías renovables avanzan a una CAGR del 3,26% hasta 2031.

- Por tipo de torre, los monopolos lideraron con una participación de ingresos del 45,04% en 2025, mientras que los diseños camuflados están proyectados para expandirse a una CAGR del 4,12% hasta 2031.

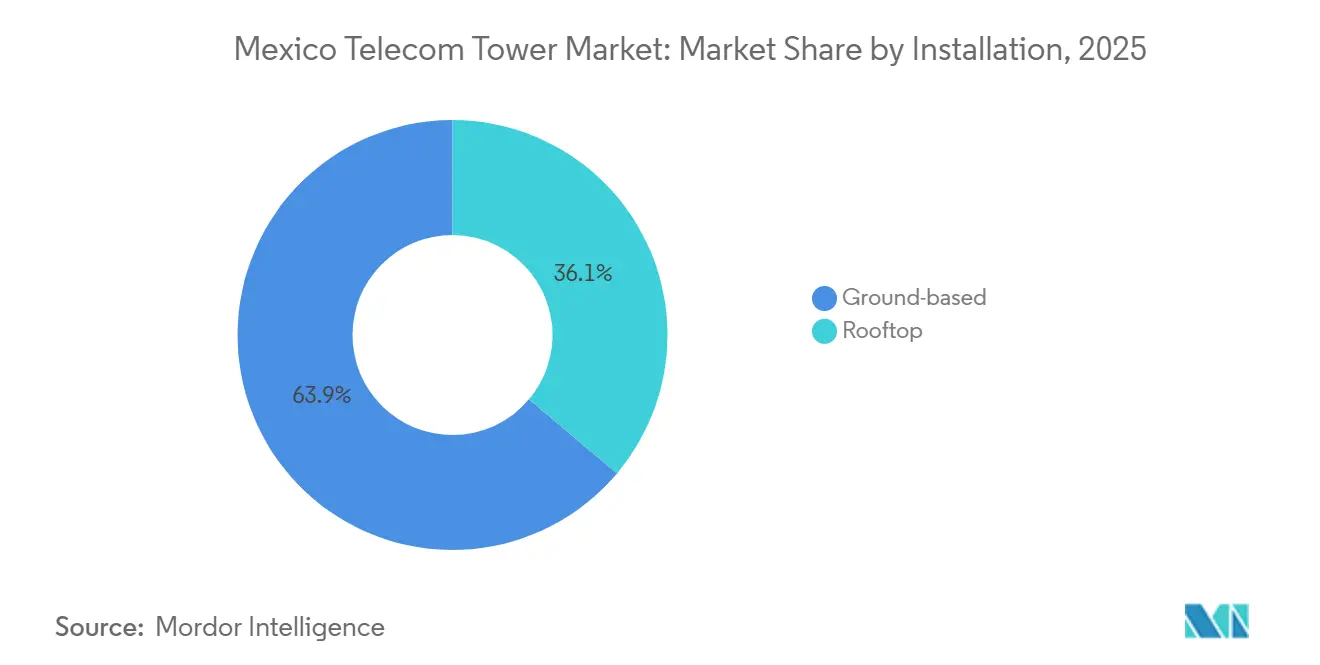

- Por instalación, las estructuras en terreno representaron el 63,87% del tamaño del mercado de torres de telecomunicaciones de México en 2025, y los sitios en azotea crecen a una CAGR del 3,58% hasta 2031.

- Por propiedad, las empresas privadas de torres controlaron el 52,91% de los activos en 2025 y están preparadas para una trayectoria de crecimiento del 2,73% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Consumo de Datos Móviles por Usuario | +0.9% | Nacional, Concentrado en el Área Metropolitana de la Ciudad de México, Guadalajara, Monterrey | Mediano Plazo (2-4 Años) |

| Regulaciones de Compartición de Infraestructura que Reducen el CAPEX | +0.7% | Nacional, Particularmente en los Corredores Industriales del Centro y Norte de México | Largo Plazo (≥ 4 Años) |

| Uso de Derechos de Vía de CFE Telecom para Torres de Bajo Costo | +0.6% | Sur de México, Zonas Rurales con Infraestructura Privada Limitada | Mediano Plazo (2-4 Años) |

| Programas de Banda Ancha Rural Financiados por el Gobierno | +0.5% | Sur de México, Comunidades Indígenas, Municipios Remotos | Largo Plazo (≥ 4 Años) |

| Mandatos Acelerados de Despliegue 5G | +0.4% | Área Metropolitana de la Ciudad de México, Ciudades Fronterizas del Norte de México | Corto Plazo (≤ 2 Años) |

| Aumento de las Tarifas Eléctricas que Impulsan los Sitios con Energías Renovables | +0.3% | Nacional, Agudo en Regiones con Inestabilidad de la Red Eléctrica | Mediano Plazo (2-4 Años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Datos Móviles por Usuario

Telcel registró 12,8 millones de clientes 5G a mediados de 2024, es decir, el 15% de su base de 83,4 millones, lo que señala un rápido giro hacia aplicaciones de alto ancho de banda que demandan radios adicionales y backhaul de fibra en cada sitio.[1]América Móvil Investor Relations, "Financial Information," americamovil.com Los propietarios de torres obtienen rentas incrementales de estas actualizaciones, elevando los ingresos promedio por inquilino y postergando las construcciones en nuevos emplazamientos en distritos saturados. América Móvil destinó USD 7.000 millones de capex en 2024 para densificar la Ciudad de México, Guadalajara y Monterrey, añadiendo celdas macro y en azotea que alivian la congestión de la transmisión de video. Sin embargo, la cobertura 5G a nivel nacional alcanzó solo el 37% a finales de 2024, muy por detrás de Chile y Brasil, manteniendo la demanda incremental de torres concentrada en corredores premium. La presencia de AT&T Mexico en 47 ciudades subraya el mismo sesgo urbano, y su búsqueda de monetizar activos por más de USD 2.000 millones pone de relieve la carga de capital que implica competir a escala.

Regulaciones de Compartición de Infraestructura que Reducen el CAPEX

Una renovación en 2024 del pacto de infraestructura pasiva entre Movistar y AT&T extendió la agrupación de sitios hasta 2030, reduciendo las torres duplicadas y recortando el costo promedio de construcción en aproximadamente un 30% para los operadores secundarios. Originados bajo el ahora disuelto regulador independiente, estos mandatos estimulan las tasas de ocupación pero ralentizan los volúmenes de nuevos sitios. El traslado en noviembre de 2024 de la supervisión a la Agencia de Transformación Digital y Telecomunicaciones generó interrogantes por parte de los observadores del Tratado entre México, Estados Unidos y Canadá sobre la independencia del regulador.[2]BNamericas Editorial, "Mexico's Tower Market to Surpass 49,000 Sites by 2030," bnamericas.com Aun así, arrendadores más pequeños como Mexico Tower Partners, con 3.750 activos, aprovechan el marco para ganar contratos de múltiples inquilinos y escalar carteras de azoteas y DAS. Una sentencia de la Suprema Corte de 2024 que establece que solo las entidades federales pueden gravar los permisos redujo aún más los costos de los sitios al eliminar los gravámenes municipales fragmentados.[3]Center for Strategic and International Studies, "Mexico's Telecom Sector at a Crossroads," csis.org

Uso de Derechos de Vía de CFE Telecom para el Despliegue de Torres de Bajo Costo

Para 2025, CFE Telecom había erigido 5.229 torres LTE y tendido 63.696 km de fibra a lo largo de líneas eléctricas, evitando los retrasos en la adquisición de terrenos que afectan a los competidores privados. La incorporación de Altán Redes, en quiebra, añadió 11.383 torres más y un descuento del 90% en el espectro de 700 MHz, permitiendo a la entidad estatal ofrecer tarifas de arrendamiento comercial más bajas. American Tower Corporation y Telesites argumentan que el subsidio distorsiona los precios del mercado, pero el objetivo estatal de 200.000 puntos de Wi-Fi público para 2025 mantiene el impulso en las comunidades desatendidas. CFE Telecom registró una pérdida de MXN 9.000 millones (USD 460 millones) en 2023, revelando el lastre fiscal de los mandatos de cobertura prioritaria, pero los equipos de ingenieros militares y los flujos de caja de las empresas de servicios públicos continúan impulsando las construcciones hacia el sur rural de México.

Programas de Banda Ancha Rural Financiados por el Gobierno

La política federal de inclusión digital canaliza subvenciones hacia torres en localidades de menos de 5.000 habitantes, lo que impulsó 5.594 puntos de acceso y 41.816 conexiones 4G para 2025 en Oaxaca, Chiapas y Guerrero. Las adquisiciones favorecieron equipos de Huawei y Nokia, creando infraestructura paralela que rara vez se interconecta con redes privadas, limitando así el potencial de coubicación para los arrendadores independientes. Sin embargo, al reclamar terrenos deficitarios, CFE Telecom libera a las empresas privadas para intensificar su enfoque en la Ciudad de México y los corredores industriales, sosteniendo rendimientos de dos dígitos en activos urbanos premium. Los observadores de la industria consideran, por tanto, los programas rurales como una restricción y un catalizador a la vez: reducen el volumen direccionable pero sostienen las tarifas de arrendamiento en las zonas metropolitanas principales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del Peso que Encarece el Acero Importado y los Costos de RF | -0.5% | Nacional, Agudo en Nuevas Construcciones con Alto Uso Intensivo de Capital | Corto Plazo (≤ 2 Años) |

| Retrasos en Permisos Municipales en Zonas Históricas | -0.3% | Centro de México, Distritos Históricos del Área Metropolitana de la Ciudad de México | Mediano Plazo (2-4 Años) |

| Aumento de los Precios de Arrendamiento de Terrenos Urbanos en Medio del Auge Inmobiliario | -0.2% | Área Metropolitana de la Ciudad de México, Monterrey, Guadalajara | Mediano Plazo (2-4 Años) |

| Oposición Comunitaria por Emisiones de RF | -0.2% | Zonas Residenciales Urbanas, Áreas de Proximidad a Escuelas | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Peso que Encarece el Acero Importado y los Costos de RF

BNP Paribas recortó su perspectiva de crecimiento del PIB para 2025 al 0,5%, citando una inflación persistente del 4,7%, un contexto que impulsó una caída del 10% del peso frente al dólar a principios de 2025. Las construcciones de torres dependen del acero y los equipos de Ericsson, Nokia y Huawei cotizados en dólares, por lo que la depreciación elevó los costos de los monopolos importados entre un 8% y un 12%, comprimiendo los márgenes en los arrendamientos denominados en pesos. SITES LatAm gastó USD 85.000 por nueva torre en el cuarto trimestre de 2024, un 6% por encima de los niveles del año anterior, y advirtió que nuevas fluctuaciones cambiarias podrían forzar aplazamientos en los calendarios.[4]SITES LatAm Investor Relations, "Quarterly Results," sites.com.mx Con el acero nacional cubriendo menos del 60% de la demanda, la cobertura cambiaria sigue siendo parcial en el mejor de los casos a lo largo de horizontes de arrendamiento de 15 años.

Retrasos en Permisos Municipales en Zonas Históricas

Las juntas de zonificación en los distritos protegidos por el Instituto Nacional de Antropología e Historia extienden los ciclos de aprobación a 18 meses, muy por encima de la norma de seis meses en otros lugares, y a menudo exigen diseños camuflados que cuestan entre un 20% y un 30% más que los monopolos estándar. Si bien el fallo de la Suprema Corte de 2024 despojó a los municipios del poder de cobrar tasas, dejó intacta su supervisión estética, por lo que las audiencias comunitarias y las revisiones patrimoniales siguen retrasando las activaciones, empujando a las empresas de torres hacia postes camuflados más costosos para asegurar una entrada al mercado oportuna. Los grupos de defensa que exigen estudios adicionales de emisiones de RF añaden honorarios legales que erosionan las tasas internas de retorno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: La Transición hacia Energías Renovables se Acelera en Medio de la Inestabilidad de la Red Eléctrica

Los generadores no renovables controlaron el 83,17% del mercado de torres de telecomunicaciones de México en 2025, subrayando una dependencia histórica del diésel y la red eléctrica. El segmento de energías renovables, aunque más pequeño, avanza a una CAGR del 3,26% hasta 2031, reflejando los aumentos de tarifas y los apagones que sacudieron la red durante las olas de calor de 2024. Esa agitación elevó el valor estratégico de los paquetes híbridos de energía solar y baterías que satisfacen las estrictas cláusulas de tiempo de actividad en los arrendamientos de los operadores. AT&T Mexico ya alimenta 622 torres con energía solar en sitio, ahorrando aproximadamente 3,5 millones de litros de diésel cada año.

La economía de la transición sigue siendo desafiante, ya que el capex de los sistemas solares con baterías todavía supera entre un 40% y un 50% al de los generadores diésel. Sin embargo, el compromiso de América Móvil de reducir las emisiones de Alcance 1 y 2 en un 52% para 2030 señala una aceleración en los presupuestos de modernización, especialmente para los sitios metropolitanos emblemáticos donde las facturas de energía y las penalizaciones por tiempo de inactividad son elevadas. El mercado de torres de telecomunicaciones de México en su conjunto podría ver cómo la penetración de los sistemas híbridos renovables se expande más allá de los corredores de alto tráfico una vez que los precios del litio-ion bajen y los contratos de compra de energía maduren, una evolución que gradualmente reduce la brecha de costos operativos y aumenta el tamaño del mercado de torres de telecomunicaciones de México atribuible a los sistemas de energía limpia.

Por Tipo de Torre: El Dominio del Monopolo se Encuentra con la Innovación Camuflada

Las estructuras de monopolo capturaron el 45,04% de la participación de ingresos en 2025, consolidando su papel como el caballo de batalla del mercado de torres de telecomunicaciones de México, ya que se adaptan a espacios reducidos y losas de azotea. Las estructuras de celosía dominan la cobertura macro rural gracias a su superior capacidad de carga, mientras que los mástiles atirantados persisten donde el terreno es amplio y las cargas de viento son ligeras. La categoría de torres camufladas, aunque de nicho y de rápido crecimiento, tiene previsto registrar una CAGR del 4,12% hasta 2031, ya que los municipios insisten en la armonía visual en torno a los sitios patrimoniales.

Los postes camuflados, disfrazados de mástiles de bandera o palmeras, cuestan entre un 20% y un 30% más de erigir, pero obtienen permisos hasta un año más rápido, acelerando la captación de ingresos en corredores densos. Esa ventaja en la velocidad de obtención de permisos resulta atractiva para las empresas de torres que enfrentan volúmenes de construcción macro más lentos e inflación de capex impulsada por la divisa. Con SITES LatAm reportando una renta mensual promedio de USD 950 por inquilino a nivel nacional, y más de USD 1.300 en la Ciudad de México, añadir un segundo inquilino eleva considerablemente los rendimientos de caja. A medida que la participación del mercado de torres de telecomunicaciones de México se desplaza hacia activos urbanos camuflados, los operadores equilibran el gasto inicial frente a un tiempo de generación de ingresos más rápido, apoyando márgenes estables a largo plazo.

Por Instalación: Los Despliegues en Azotea Ganan Impulso en los Mercados Urbanos Densos

Las torres en terreno todavía representaron el 63,87% de los despliegues de 2025, pero los nodos en azotea se expanden a una CAGR del 3,58% hasta 2031, ya que los operadores buscan densidad de pequeñas celdas sin asegurar nuevas parcelas de terreno. Los sitios en azotea evitan las rentas de terreno y simplifican el backhaul de fibra cuando el edificio anfitrión ya cuenta con fibra de Telcel o Telesites.

Las frecuencias de onda milimétrica 5G por encima de 24 GHz demandan antenas estrechamente espaciadas, a menudo entre 200 y 300 metros de distancia, impulsando la popularidad de las azoteas en la Ciudad de México, Guadalajara y Monterrey. El impulso de fibra hasta el hogar de América Móvil hacia 17 millones de inmuebles para 2024 enriqueció esa cartera de azoteas. Las empresas de torres invierten en auditorías estructurales y monopolos ligeros para satisfacer los límites de carga de los techos, extrayendo arrendamientos de alto margen muy por encima de USD 2.000 por inquilino en propiedades emblemáticas. Como resultado, el tamaño del mercado de torres de telecomunicaciones de México generado por los activos en azotea está preparado para superar el crecimiento de los ingresos de las estructuras en terreno, aunque el recuento absoluto de sitios siga siendo menor.

Por Propiedad: Las Empresas Privadas de Torres Consolidan la Participación de Mercado

Los arrendadores independientes poseían el 52,91% de los sitios nacionales en 2025 y se proyecta que crezcan un 2,73% anual hasta 2031, a medida que los operadores monetizan postes no estratégicos. La desinversión de Telefónica Movistar en 2024 de 200 torres más rutas de fibra a MX Towers es representativa de la tendencia, y el esfuerzo de AT&T Mexico por obtener más de USD 2.000 millones por su infraestructura señala que más inventario se dirige al grupo mayorista.

El mercado de torres de telecomunicaciones de México registra aproximadamente el 40% de los sitios en manos de independientes, el 53% dentro de subsidiarias como Telesites, y solo el 7% operado directamente por operadores, una fragmentación que deja margen para consolidaciones. American Tower Corporation controla 9.702 sitios locales, aproximadamente el 22% del inventario privado, y su disputa con AT&T Mexico por USD 300 millones de renta retrasada en 2025 expuso el riesgo de concentración de inquilinos. Sin embargo, las ventas con arrendamiento posterior siguen siendo atractivas porque liberan capital para pujas de espectro, por lo que la propiedad independiente está destinada a crecer, aumentando aún más la participación del mercado de torres de telecomunicaciones de México en manos de proveedores de infraestructura de juego puro.

Análisis Geográfico

El Área Metropolitana de la Ciudad de México y el Norte de México albergaron conjuntamente cerca del 60% de los activos de torres en 2025, reflejando la densa población, las bases de exportación industrial y el flujo de datos transfronterizo. Los arrendamientos urbanos premium superan los USD 2.000 por inquilino al mes, frente a USD 800-1.200 en centros provinciales, consolidando el enfoque metropolitano de las empresas independientes deseosas de proteger sus rendimientos. La construcción 5G de Telcel en 125 ciudades para abril de 2024 concentró el capital en la capital, Guadalajara, Monterrey, Tijuana y Ciudad Juárez, reforzando el sesgo urbano del mercado de torres de telecomunicaciones de México.

Los corredores automotrices y electrónicos del Norte de México en Nuevo León y Chihuahua demandan redes privadas de baja latencia, impulsando la coubicación de torres y los nodos de computación en el borde. El Centro de México, incluidos Jalisco y Guanajuato, se beneficia del creciente output aeroespacial y de vehículos eléctricos, lo que impulsa construcciones macro y en azotea coubicadas que amplían el tamaño del mercado de torres de telecomunicaciones de México en las metrópolis de segundo nivel. El Sur de México se rezaga en cobertura, pero gana impulso gracias a los despliegues de CFE Telecom financiados por el Estado que brindan servicio a municipios indígenas incapaces de atraer capital privado, preservando indirectamente la fortaleza de los precios en las zonas urbanas principales.

La disparidad regional sigue siendo evidente en el alcance del 5G, con solo el 37% de cobertura poblacional a nivel nacional a finales de 2024, por lo que las próximas subastas de espectro son cruciales para estimular la expansión más allá de los corredores prósperos. La cancelación de la subasta IFT-12 en 2025 aplazó los despliegues de los operadores en ciudades secundarias, pero una vez que se recupere la claridad, la demanda reprimida en el Bajío y los corredores turísticos debería desbloquear una nueva ola de construcciones macro y en azotea. Hasta entonces, las empresas de torres seguirán canalizando el capex hacia propiedades urbanas de alta renta que sustentan la estabilidad del flujo de caja del mercado de torres de telecomunicaciones de México.

Panorama Competitivo

El sector de torres de telecomunicaciones de México está moderadamente fragmentado, con aproximadamente el 40% de las 44.000 estructuras en manos independientes y el resto vinculado a filiales de operadores. La escala importa: American Tower Corporation, Telesites y SITES LatAm gestionan cada uno miles de postes, aprovechando su poder de compra y los acuerdos de arrendamiento maestro plurianuales. El enfrentamiento de American Tower con AT&T Mexico por USD 300 millones en rentas retenidas puso de relieve los riesgos de concentración de ingresos, donde tres operadores generan más del 90% de la demanda.

La intervención gubernamental añade complejidad. La absorción en 2024 de Altán Redes por parte de CFE Telecom, con un descuento en el espectro de 700 MHz y torres construidas por el ejército, inyecta un competidor subsidiado capaz de ofrecer arrendamientos privados a precios más bajos, desafiando las cláusulas de neutralidad del Tratado entre México, Estados Unidos y Canadá. Los arrendadores independientes advierten que los incentivos basados en el mercado se erosionan si los actores estatales distorsionan los rendimientos, pero los inversores siguen financiando a los nuevos participantes: QMC Telecom recaudó USD 115 millones en mayo de 2024 para apuntar a ciudades secundarias.

La consolidación está cobrando impulso. Telefónica Movistar salió de la propiedad mediante una venta de torres y fibra a MX Towers, mientras que AT&T Mexico estudia una desinversión multimillonaria. Tales operaciones liberan capital para espectro y software, al tiempo que amplían el inventario disponible para los independientes, elevando sutilmente las tasas de ocupación y reforzando el gradual desplazamiento del mercado de torres de telecomunicaciones de México hacia carteras de múltiples inquilinos gestionadas profesionalmente.

Líderes de la Industria de Torres de Telecomunicaciones de México

American Tower Corporation (ATC Mexico)

Telesites, S.A.B. de C.V.

Mexico Tower Partners (MTP)

SBA Communications Corporation (SBA Mexico)

Phoenix Tower International (PTI)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: American Tower Corporation reanudó la recepción de pagos de arrendamiento de AT&T Mexico tras una disputa de USD 300 millones a principios de año, con un arbitraje programado para agosto de 2026 para finalizar los términos.

- Enero de 2025: El Instituto Federal de Telecomunicaciones canceló la subasta de espectro 5G IFT-12, transfiriendo la supervisión a la recién formada Agencia de Transformación Digital y Telecomunicaciones, lo que ralentizó de inmediato los planes de despliegue de torres.

- Noviembre de 2024: El gobierno mexicano disolvió el regulador de telecomunicaciones independiente e instaló la Agencia de Transformación Digital y Telecomunicaciones bajo control presidencial, generando preocupaciones sobre el cumplimiento comercial.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de México

Las torres de telecomunicaciones abarcan una variedad de estructuras, como monopolos, tripolos, torres de celosía, torres atirantadas, torres autosoportadas, postes, mástiles y otras formas similares. Estas torres, equipadas con una o más antenas de telecomunicaciones, facilitan las comunicaciones por radio. Pueden estar situadas en el suelo o en la azotea de un edificio y a menudo incluyen almacenamiento para equipos y componentes electrónicos.

El Informe del Mercado de Torres de Telecomunicaciones de México está segmentado por Tipo de Combustible (Renovable y No Renovable), Tipo de Torre (Torre de Celosía, Torre Atirantada, Torre Monopolo y Torre Camuflada), Instalación (Azotea y Terreno), Propiedad (Propiedad del Operador, Empresa Conjunta, Propiedad Privada y Cautivo de MNO), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Renovable |

| No Renovable |

| Torre de Celosía |

| Torre Atirantada |

| Torre Monopolo |

| Torre Camuflada |

| Azotea |

| Terreno |

| Propiedad del Operador |

| Empresa Conjunta |

| Propiedad Privada |

| Cautivo de MNO |

| Por Tipo de Combustible | Renovable |

| No Renovable | |

| Por Tipo de Torre | Torre de Celosía |

| Torre Atirantada | |

| Torre Monopolo | |

| Torre Camuflada | |

| Por Instalación | Azotea |

| Terreno | |

| Por Propiedad | Propiedad del Operador |

| Empresa Conjunta | |

| Propiedad Privada | |

| Cautivo de MNO |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de torres de telecomunicaciones de México en 2031?

Se espera que alcance USD 759,3 millones en 2031, expandiéndose a una CAGR del 2,61% desde 2026.

¿Qué tipo de torre crece más rápido en México?

Se proyecta que las torres camufladas crezcan a una CAGR del 4,12% hasta 2031, a medida que las ciudades aplican normas estéticas más estrictas.

¿Por qué las instalaciones en azotea están ganando impulso?

Los nodos en azotea evitan las rentas de terreno, agilizan los permisos y permiten una cobertura densa de onda milimétrica 5G en la Ciudad de México, Guadalajara y Monterrey.

¿Qué porcentaje de torres controlan las empresas independientes?

Los arrendadores independientes gestionaron el 52,91% de las estructuras en 2025 y están preparados para aumentar esa participación a medida que los operadores buscan ventas con arrendamiento posterior.

¿Cómo afecta la volatilidad cambiaria a la construcción de torres?

Un peso más débil eleva los costos del acero importado y los equipos hasta en un 12%, lo que lleva a algunas empresas a retrasar nuevas construcciones o renegociar contratos.

¿Qué papel desempeña CFE Telecom en la cobertura rural?

CFE Telecom aprovecha los derechos de vía de las líneas eléctricas y los descuentos de espectro para desplegar miles de torres subsidiadas en comunidades desatendidas del Sur de México.

Última actualización de la página el: