Tamaño y Cuota del Mercado de Torres de Telecomunicaciones de Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

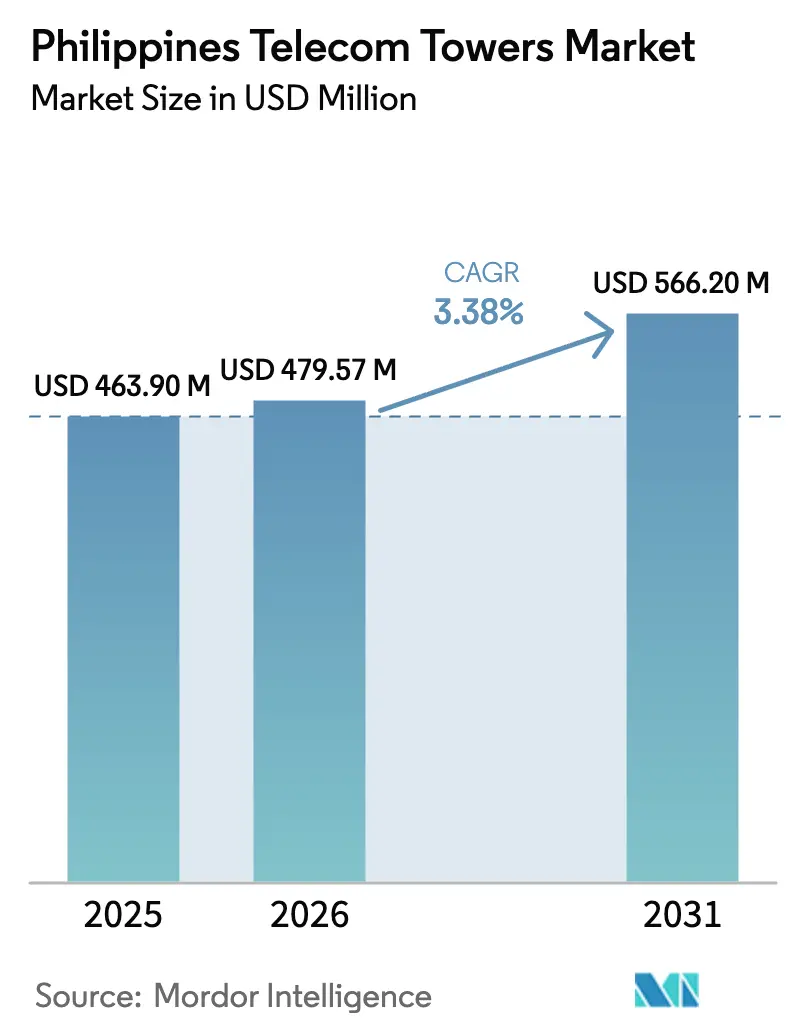

| Tamaño del mercado en el año base (2025) | 463.90 Millones de dólares |

| Tamaño del Mercado (2026) | 479.57 Millones de dólares |

| Tamaño del Mercado (2031) | 566.2 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.38% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Filipinas por Mordor Intelligence

El tamaño del Mercado de Torres de Telecomunicaciones de Filipinas fue valorado en 463,90 millones de USD en 2025 y se estima que crecerá desde 479,57 millones de USD en 2026 hasta alcanzar 566,2 millones de USD en 2031, a una CAGR del 3,38% durante el período de previsión (2026-2031).

La demanda pivota ahora desde el despliegue masivo de nuevas infraestructuras hacia la optimización de carteras, la eficiencia energética y el crecimiento de la coubicación. Las empresas de torres independientes continúan adquiriendo activos de los operadores de redes móviles, liberando capital para la densificación 5G y la modernización de redes. El impulso hacia sitios con energía renovable, la Política de Torre Común y la simplificación de permisos han reducido el tiempo medio de construcción de emplazamientos, mientras que el sostenido crecimiento del tráfico 5G mantiene las tasas de ocupación en tendencia ascendente. Al mismo tiempo, los mandatos de diseño resistente a tifones, la escasez de mano de obra y las disputas de servidumbre de paso moderan el ritmo de crecimiento general del mercado de torres de telecomunicaciones de Filipinas.

Conclusiones Clave del Informe

- Por propiedad, las entidades TowerCo Independientes mantuvieron el 34,25% de la cuota del mercado de torres de telecomunicaciones de Filipinas en 2025 y se prevé que crezcan a una CAGR del 10,31% hasta 2031.

- Por instalación, las estructuras en terreno representaron el 57,05% de los ingresos en 2025, mientras que los despliegues en azotea avanzan a una CAGR del 4,41% hasta 2031.

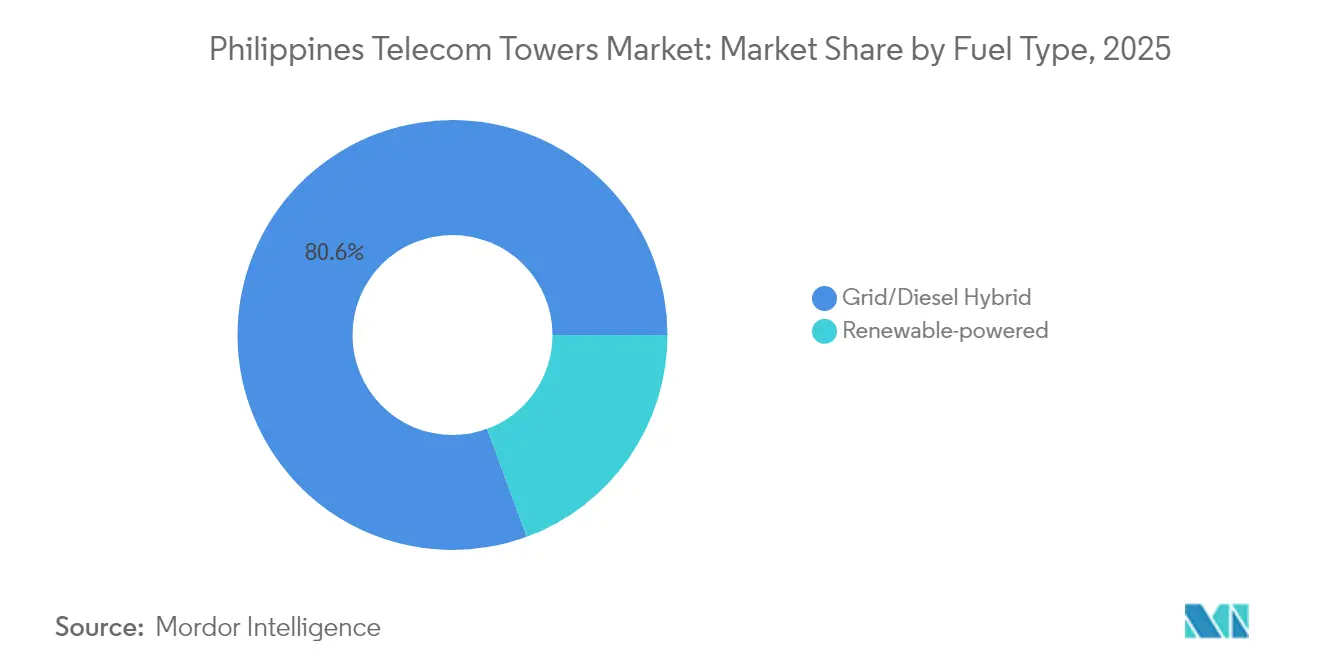

- Por tipo de combustible, los híbridos de red/diésel representaron el 80,62% del tamaño del mercado de torres de telecomunicaciones de Filipinas en 2025; se espera que los sistemas renovables se expandan a una CAGR del 18,22% hasta 2031.

- Por tipo de torre, los diseños de monopolo lideraron con el 50,05% de la cuota del tamaño del mercado de torres de telecomunicaciones de Filipinas en 2025, mientras que las variantes sigilosas registran la CAGR más rápida del 4,83% hasta 2031.

- Smart Communications, Globe Telecom y DITO Telecommunity operaron conjuntamente más de 16.000 emplazamientos en 2024, una huella combinada equivalente al 68% de la infraestructura activa a nivel nacional.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Política de Torre Común y simplificación de permisos | +0.8% | A nivel nacional; ganancias tempranas en Metro Manila, Cebú, Dávao | Mediano plazo (2-4 años) |

| Despliegue 5G que impulsa el crecimiento del tráfico de datos | +1.2% | Núcleos urbanos y zonas económicas | Corto plazo (≤ 2 años) |

| Ola de monetización mediante venta y arrendamiento posterior de activos de operadores | +0.6% | A nivel nacional | Corto plazo (≤ 2 años) |

| Mandato de sustitución de monopolos resistentes a tifones | +0.4% | Costa oriental y Mindanao | Largo plazo (≥ 4 años) |

| Microrredes e híbridos renovables que permiten construcciones en islas remotas | +0.3% | Islas remotas y ubicaciones GIDA | Largo plazo (≥ 4 años) |

| Corredores de fijación en postes de Meralco para densificación urbana | +0.2% | Metro Manila | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue 5G que Impulsa el Crecimiento del Tráfico de Datos

El tráfico de datos móviles casi se duplicó entre 2023 y 2024 cuando Globe y Smart activaron más de 5.000 emplazamientos 5G adicionales, mejorando las velocidades de descarga y la fiabilidad de la cobertura. Globe cubre ahora el 97% de Metro Manila con 5G exterior, mientras que Smart supera los 2.600 emplazamientos 5G activos a nivel nacional. [1]Globe Telecom, "Presentación para Inversores T1 2025," globe.com.phLa mayor eficiencia espectral exige redes de emplazamientos más densas, lo que eleva la ocupación media por torre de 1,21 en 2024 a 1,38 en 2026. Las empresas de torres independientes se benefician de este incremento porque cada inquilino adicional mejora el rendimiento del alquiler con un gasto operativo adicional limitado. A pesar de la compresión del gasto de capital entre los operadores, el tráfico 5G sigue presionando a las redes para asegurar nuevas coubicaciones o azoteas de pequeñas celdas, garantizando flujos de pedidos sostenidos para el mercado de torres de telecomunicaciones de Filipinas.

Ola de Monetización mediante Venta y Arrendamiento Posterior de Activos de Operadores

PLDT y Globe desinvirtieron conjuntamente más de 15.000 torres entre mediados de 2023 y finales de 2024, liberando 194.000 millones de PHP que se están redirigiendo hacia tarifas de espectro y sistemas centrales. [2]PLDT Inc., "Ficha Técnica de Venta de Torres," pldt.comLa estrategia de activos ligeros transfiere el riesgo de mantenimiento a los anfitriones neutrales, al tiempo que otorga a los operadores contratos de arrendamiento maestro a 15 años. Las plataformas TowerCo Independientes ganan escala, reducen los costes de adquisición y negocian mejores contratos de energía. La ola también cambia la dinámica de negociación, ya que un número menor pero mayor de propietarios puede estandarizar las tarifas medias de arrendamiento e introducir complementos de energía como servicio, lo que eleva los ingresos recurrentes por emplazamiento y acelera la expansión del margen EBITDA.

Política de Torre Común y Simplificación de Permisos

La Orden Ejecutiva 32 obliga a los organismos locales a tramitar una solicitud completa de torre en 16 días hábiles. Desde su implantación, más de 8.300 permisos han pasado por el sistema, frente a menos de 4.000 anuales antes de 2023. El portal digital de ventanilla única elimina los requisitos documentales redundantes y limita las tasas locales, reduciendo el ciclo medio de construcción de 240 días a menos de 150 días. También hace obligatoria la compartición en ubicaciones GIDA prioritarias, creando compromisos de inquilino ancla que reducen el riesgo de los proyectos rurales. Las aprobaciones más rápidas y la coubicación obligatoria sustentan el mercado de torres de telecomunicaciones de Filipinas porque un menor tiempo hasta la generación de ingresos acorta el período de recuperación y desbloquea nuevas ubicaciones de nueva construcción que anteriormente se consideraban antieconómicas.

Mandato de Sustitución de Monopolos Resistentes a Tifones

Más de 20 ciclones tropicales golpean típicamente el archipiélago cada año. En respuesta, la Comisión Nacional de Telecomunicaciones ha actualizado las especificaciones de carga de viento a 330 km/h en la costa de Luzón y 300 km/h en las Bisayas. Los propietarios de torres comenzaron a sustituir los activos de celosía envejecidos por monopolos de alta resistencia con tolerancias de oscilación más estrictas. EdgePoint modernizó 420 torres en 2024 utilizando acero galvanizado con clasificación de resistencia a tifones. El programa de sustitución mitiga las penalizaciones por tiempo de inactividad y mejora la resiliencia de la red, traduciéndose en tarifas de arrendamiento premium en zonas expuestas. Aunque el mandato eleva el gasto de capital por torre en un 11% de media, los operadores aceptan el incremento para garantizar la continuidad del servicio y proteger el valor de marca durante condiciones meteorológicas extremas.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disputas de adquisición de terrenos y servidumbre de paso persisten | -0.7% | Núcleos urbanos y dominios ancestrales | Mediano plazo (2-4 años) |

| Presión sobre el gasto de capital de Mobile Network Operator por ARPU estancado | -0.9% | A nivel nacional | Corto plazo (≤ 2 años) |

| Retrasos en la conexión a la red de emplazamientos híbridos renovables | -0.3% | Islas remotas | Largo plazo (≥ 4 años) |

| Escasez de escaladores de torres certificados | -0.4% | Principales corredores de construcción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre el Gasto de Capital de Mobile Network Operator por ARPU Estancado

El ARPU móvil combinado se mantuvo en 126 PHP al mes durante 2024, limitando el margen de crecimiento de los ingresos. Globe recortó el gasto de capital de 2025 a menos de 1.000 millones de USD y PLDT redujo las inversiones a 1.300 millones de USD, redirigiendo los fondos hacia el servicio de la deuda y las plataformas digitales. Los presupuestos más ajustados se traducen en menos pedidos de construcción a medida y negociaciones de renovación más largas. Aun así, los operadores están vinculados a arrendamientos a largo plazo firmados durante las desinversiones, lo que amortigua en parte la reducción para los propietarios de torres. Para adaptarse, las TowerCos Independientes diversifican hacia energía como servicio, backhaul de fibra y arrendamiento de refugios de borde, aprovechando fuentes de ingresos incrementales para compensar la menor demanda de nuevas construcciones.

Disputas de Adquisición de Terrenos y Servidumbre de Paso Persisten

La negociación de arrendamientos de terrenos puede llevar más de 300 días en Metro Manila, donde los títulos se superponen con frecuencia y los residentes impugnan el impacto visual. En los dominios ancestrales, los procedimientos de consentimiento bajo la Ley de la República 8371 añaden extensas consultas comunitarias. Tales disputas retrasan los calendarios de puesta en servicio y afectan a los flujos de caja. Las empresas de torres recurren cada vez más a arrendamientos de azoteas, postes de empresas eléctricas y ubicaciones bajo tableros de pasos elevados que eluden las nuevas adquisiciones de terrenos. No obstante, los litigios sobre servidumbre de paso continúan erosionando la velocidad, restando un estimado de 0,7 puntos porcentuales a la CAGR prevista para el mercado de torres de telecomunicaciones de Filipinas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Las TowerCos Independientes Impulsan la Consolidación

Las TowerCos Independientes controlan el 34,25% de los emplazamientos activos y se expanden a una CAGR del 10,31% hasta 2031. El tamaño del mercado de torres de telecomunicaciones de Filipinas para este segmento alcanzó 158,9 millones de USD en 2025. Las adquisiciones a escala, como la fusión de PhilTower-MIDC que formó una cartera de 3.300 emplazamientos, mejoran el poder de negociación con proveedores e inquilinos. La mayor tasa de ocupación, con una media de 1,46 frente a 1,18 para los activos propiedad de operadores, refuerza el flujo de caja libre y acelera la amortización de la deuda. Las TowerCos en Empresa Conjunta operan como vehículos de transición, a menudo convirtiéndose en entidades totalmente independientes una vez que se alcanzan los umbrales de madurez. Las torres cautivas de Mobile Network Operator siguen siendo vitales en zonas de alta seguridad o de misión crítica, aunque su cuota continúa disminuyendo a medida que los operadores se orientan hacia modelos de capital ligero.

La intensidad competitiva entre los anfitriones neutrales aumenta a medida que EdgePoint, Unity Digital y edotco compiten por los mismos flujos de proyectos. Las estrategias ganadoras giran en torno a la incorporación rápida de coubicaciones, los servicios integrados de energía y el mantenimiento predictivo impulsado por gemelos digitales. Se espera que un plan de compra y construcción enfocado impulse la cuota de TowerCo Independiente cerca del 45% para 2031, reconfigurando el equilibrio de poder general dentro del mercado de torres de telecomunicaciones de Filipinas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Dominio en Terreno con Aceleración en Azotea

Los emplazamientos en terreno mantuvieron el 57,05% de los ingresos en 2025, equivalente a 11.200 estructuras activas. El crecimiento se modera al 2,0% anual a medida que se han cumplido la mayoría de las obligaciones de cobertura macro a lo largo de las carreteras nacionales y los núcleos suburbanos. Mientras tanto, las instalaciones en azotea registran una CAGR del 4,41%, aumentando de 4.720 unidades en 2025 a más de 6.100 en 2031. El requisito de densificación en barrios densamente poblados y distritos de negocios lleva a los operadores a preferir las azoteas, que evitan los conflictos de uso del suelo. La cuota del mercado de torres de telecomunicaciones de Filipinas sigue inclinándose hacia los emplazamientos en terreno en el Luzón rural y Mindanao, pero las áreas metropolitanas verán la mitad de todos los nuevos nodos urbanos situados en tejados de edificios o postes de servicios públicos. Los acuerdos de azotea también se adaptan a los modelos de energía como servicio, donde la conexión a la red del propietario del edificio suministra la electricidad principal.

Por Tipo de Combustible: La Transición Renovable se Acelera

Los híbridos de red/diésel retuvieron el 80,62% de la cuota del mercado de torres de telecomunicaciones de Filipinas en 2025, lo que se traduce en un tamaño del mercado de torres de telecomunicaciones de Filipinas de aproximadamente 374 millones de USD ese año. Su dominio se debe al alcance de la red en Luzón y a la fiabilidad del respaldo diésel durante los frecuentes cortes. Sin embargo, los costes operativos siguen aumentando porque la logística del diésel puede representar el 35% del gasto operativo del emplazamiento en islas remotas, lo que lleva a los propietarios a sustituir los grupos electrógenos por kits de batería solar donde la irradiación y el área de la azotea lo permiten. Frontier Tower Associates convirtió 220 emplazamientos a híbridos solares en 2024, reduciendo los viajes de camiones de combustible en un 70% y acortando el período de recuperación a 30 meses. El caso de negocio mejora aún más cuando los paquetes de inversor-batería se agrupan bajo contratos de energía como servicio a 10 años que fijan escaladores planos.

Los sistemas de energía renovable representan el 19,38% restante de la base instalada, pero se están expandiendo a una CAGR del 18,22%, la más rápida entre todos los tipos de segmentos. EdgePoint demostró una reducción del 78% en las emisiones de dióxido de carbono en 160 emplazamientos exclusivamente solares, manteniendo un tiempo de actividad del 99,95%, lo que convenció a prestamistas como el Banco Asiático de Desarrollo para extender financiación de bonos verdes a cupones inferiores al 6%. Para provincias insulares como Palawan y Samar, las energías renovables ahora garantizan la viabilidad del proyecto porque la entrega de diésel añade 0,30 USD por kWh a los costes del ciclo de vida. El DICT también concede rebajas en las tarifas de espectro durante dos años para las construcciones híbridas solares en Áreas Geográficamente Aisladas y en Desventaja, mejorando las tasas internas de retorno hasta en 180 puntos básicos. A medida que los precios de los paneles caen y las baterías de litio-hierro-fosfato duran más de 6.000 ciclos, se espera que la cuota renovable del tamaño del mercado de torres de telecomunicaciones de Filipinas supere el 30% para 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Liderazgo del Monopolo con Crecimiento Sigiloso

Las estructuras de monopolo representaron el 50,05% del tamaño del mercado de torres de telecomunicaciones de Filipinas en 2025, equivalente a más de 9.800 emplazamientos en pie. Estas torres de eje único combinan una mayor tolerancia a la carga de viento con una menor huella de terreno, cumpliendo el mandato de resistencia a tifones aplicable a la costa de Luzón y las Bisayas Orientales. Los costes de construcción promedian 120.000 USD por monopolo, un 15% más barato que la celosía de cuatro patas, mientras que el tiempo de erección cae por debajo de 18 días, acelerando el reconocimiento de ingresos para las TowerCos Independientes. Su simplicidad estructural también permite cambios rápidos de antenas cuando los inquilinos refarmean bandas para 5G, manteniendo la popularidad del formato incluso cuando el impulso del despliegue se modera.

Las torres sigilosas o camufladas representan solo el 6,5% del inventario, pero registran la CAGR más rápida del 4,83% hasta 2031, ya que los gobiernos locales endurecen la estética de la zonificación. Globe instaló 72 monopinos camuflados en urbanizaciones cerradas durante 2024 para obtener la aprobación de las asociaciones de propietarios sin audiencias públicas. Mientras tanto, Meralco pilota cubiertas de farolas de fibra de vidrio unidas a su red de postes en Ortigas, integrando el equipo de telecomunicaciones con el mobiliario urbano. El revestimiento adicional añade un 18% al gasto de capital, pero eleva las tarifas de arrendamiento hasta en 7.500 PHP al mes porque los operadores pueden comercializar la cobertura 5G en barrios de alto poder adquisitivo antes. Las torres de celosía y atirantadas siguen sirviendo a los corredores de alta capacidad, pero su cuota combinada sigue disminuyendo a medida que los formatos sigilosos resuelven las objeciones de impacto visual que antes frenaban las iniciativas de densificación urbana.

Análisis Geográfico

Metro Manila concentra más del 28,10% de las torres instaladas, respaldada por la cobertura 5G exterior del 97% lograda por Globe y Smart. Cebú y Dávao representan el segundo nivel de actividad, con el 11,85% y el 8,92% de la huella nacional, respectivamente. A pesar de la saturación en estos centros urbanos, la ocupación media continúa aumentando porque los despliegues corporativos de 5G e inalámbrico fijo demandan capas de espectro adicionales. Las Bisayas Centrales y el Norte de Mindanao exhiben una creciente cuota de nuevas construcciones, impulsada por las zonas de exportación manufacturera y el programa de infraestructura Construir Mejor Más.

Las islas remotas como Palawan, Samar y Batanes registran las tasas de construcción más rápidas tras los mandatos del DICT que obligan a los anfitriones neutrales a extender el servicio. Los sistemas híbridos renovables dominan aquí, dada la disponibilidad limitada de la red y el alto coste logístico del diésel. La costa de Luzón y las Bisayas Orientales siguen siendo un nicho especializado donde los monopolos de grado tifón exigen escaladores de arrendamiento premium. En todas las regiones, la presión política por el servicio universal está dirigiendo el capital hacia los núcleos desatendidos, equilibrando el retorno comercial con los objetivos sociales y configurando la composición regional del mercado de torres de telecomunicaciones de Filipinas.

Panorama Competitivo

El mercado evolucionó de una estructura tripolar en 2023 a un escenario de consolidación moderada en 2025. Las cinco principales empresas de torres poseen ahora el 63% del total de emplazamientos. Frontier Tower Associates opera la mayor cartera con 4.100 emplazamientos, seguida de PhilTower-MIDC con 3.300 y EdgePoint con 2.800. Cada una está invirtiendo en centros de operaciones de red, monitorización digital e inspecciones con drones para reducir el tiempo de inactividad. Los costes de suministro eléctrico representan más del 35% del gasto operativo, lo que impulsa agresivas modernizaciones de híbridos solares. La entrada de Meralco a través de Miescor Infrastructure introduce un actor respaldado por una empresa de servicios públicos capaz de combinar el acceso a la red con el arrendamiento de torres, intensificando la competencia.

La diferenciación estratégica gira cada vez más en torno a los servicios de valor añadido. EdgePoint ofrece acuerdos de nivel de servicio de tiempo de actividad garantizado con respaldo de gas licuado de petróleo para nodos críticos, mientras que Unity Digital pilota gabinetes de cómputo de borde en el emplazamiento para el almacenamiento en caché de contenido. Inversores internacionales como KKR y GIC continúan aportando capital, atraídos por las condiciones de arrendamiento reguladas y la visibilidad del crecimiento del mercado de torres de telecomunicaciones de Filipinas. El campo en evolución posiciona la escala, la innovación energética y la gestión de activos digitales como los principales factores de éxito.

Líderes de la Industria de Torres de Telecomunicaciones de Filipinas

Frontier Tower Associates PH (FTAP)

PhilTower-MIDC JV

EdgePoint Towers PH

Unity Digital Infrastructure

EDOTCO Philippines

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Globe Telecom concertó 20.000 millones de PHP en préstamos de BDO Unibank y Metrobank para financiar proyectos de red en 2025.

- Febrero de 2025: Globe Telecom registró ingresos por servicios de 2024 de 165.020 millones de PHP, un aumento interanual del 2%.

- Enero de 2025: DITO Telecommunity asignó 9.000 millones de PHP para 800 torres adicionales en 3 años.

- Noviembre de 2024: PhilTower Consortium adquirió 1.350 torres de Globe en un acuerdo de 20.000 millones de PHP.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Filipinas

Las torres de telecomunicaciones se presentan en diversas estructuras, como monopolos, tripolos, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles y configuraciones similares. Estas torres albergan una o más antenas de telecomunicaciones, facilitando la comunicación por radio. Pueden situarse en el suelo o en lo alto de un edificio, e incluyen a menudo almacenamiento para equipos y componentes electrónicos. Aunque estas torres no requieren personal permanente, sí necesitan mantenimiento periódico. Impulsada por el despliegue de infraestructura 5G, la expansión de las torres de telecomunicaciones está destinada a persistir durante el período de previsión.

El mercado de torres de telecomunicaciones de Filipinas está segmentado por propiedad (operador propietario, propiedad privada y cautivo de Mobile Network Operator), instalación (azotea y terreno) y tipo de combustible (renovable y no renovable). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Operador propietario |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Mobile Network Operator |

| Azotea |

| Terreno |

| Energía renovable |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Sigilosa / Camuflada |

| Por Propiedad | Operador propietario |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Mobile Network Operator | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Energía renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Sigilosa / Camuflada |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de torres de telecomunicaciones de Filipinas?

Está valorado en 479,57 millones de USD en 2026 y se proyecta que aumente a 566,2 millones de USD para 2031.

¿A qué velocidad crece el sector de torres en Filipinas?

Se prevé que el mercado se expanda a una CAGR del 3,38% de 2026 a 2031, impulsado por la densificación 5G y la expansión de las TowerCo Independientes.

¿Qué modelo de propiedad se expande más rápidamente?

Las TowerCos Independientes muestran el mayor crecimiento, aumentando a una CAGR del 10,31% hasta 2031 a medida que los operadores les desinvierten activos.

¿Por qué los emplazamientos de torres con energía renovable están ganando terreno?

Los sistemas híbridos solares reducen el uso de diésel, disminuyen las emisiones de carbono y mejoran el tiempo de actividad en islas remotas con redes inestables.

¿Cómo impacta el 5G en la demanda de torres?

Los servicios 5G requieren redes de emplazamientos más densas, elevando las tasas de ocupación y sosteniendo los pedidos tanto de nuevas construcciones como de despliegues en azotea.

¿Qué desafíos frenan el despliegue de torres en áreas urbanas?

Las prolongadas disputas de adquisición de terrenos y los problemas de servidumbre de paso pueden retrasar los proyectos hasta 300 días en los centros urbanos.

Última actualización de la página el: