Tamaño y Participación del Mercado de Químicos para la Protección de Cultivos (Pesticidas) en América Latina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

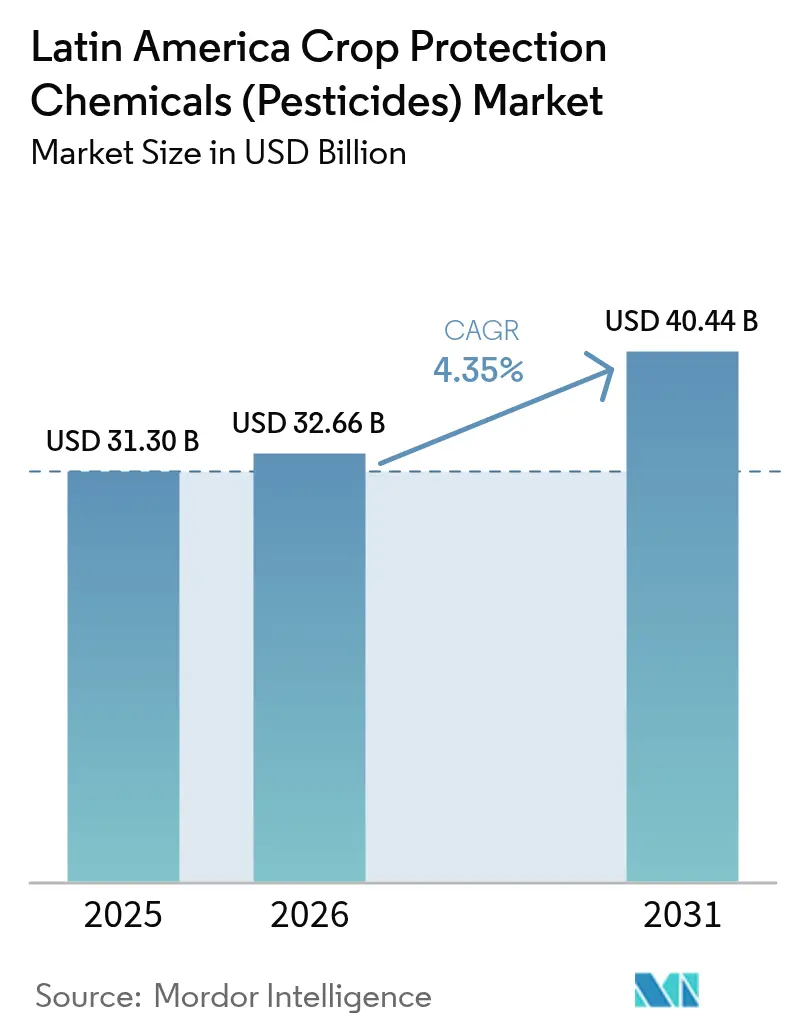

| Tamaño del mercado en el año base (2025) | 31.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para la Protección de Cultivos (Pesticidas) en América Latina por Mordor Intelligence

Se espera que el tamaño del mercado de químicos para la protección de cultivos (pesticidas) en América Latina crezca de USD 31,30 mil millones en 2025 a USD 32,66 mil millones en 2026 y se prevé que alcance USD 40,44 mil millones en 2031 a una CAGR del 4,35% durante el período 2026-2031. La demanda constante de materias primas, el aumento de la presión de las plagas y la creciente resistencia de las plagas a las formulaciones químicas más antiguas sostienen conjuntamente este impulso. Los herbicidas sintéticos mantienen el liderazgo en volumen, aunque los fungicidas biológicos escalan rápidamente gracias a las normas de residuos de los mercados de exportación. Las multinacionales refuerzan sus carteras con activos que rompen la resistencia, mientras que los genéricos regionales compiten por precio, creando un campo competitivo equilibrado pero dinámico. La aplicación digital de pesticidas por prescripción, los programas de créditos de carbono y los flujos de productos falsificados configuran tanto las oportunidades como los riesgos para los proveedores.

Conclusiones Clave del Informe

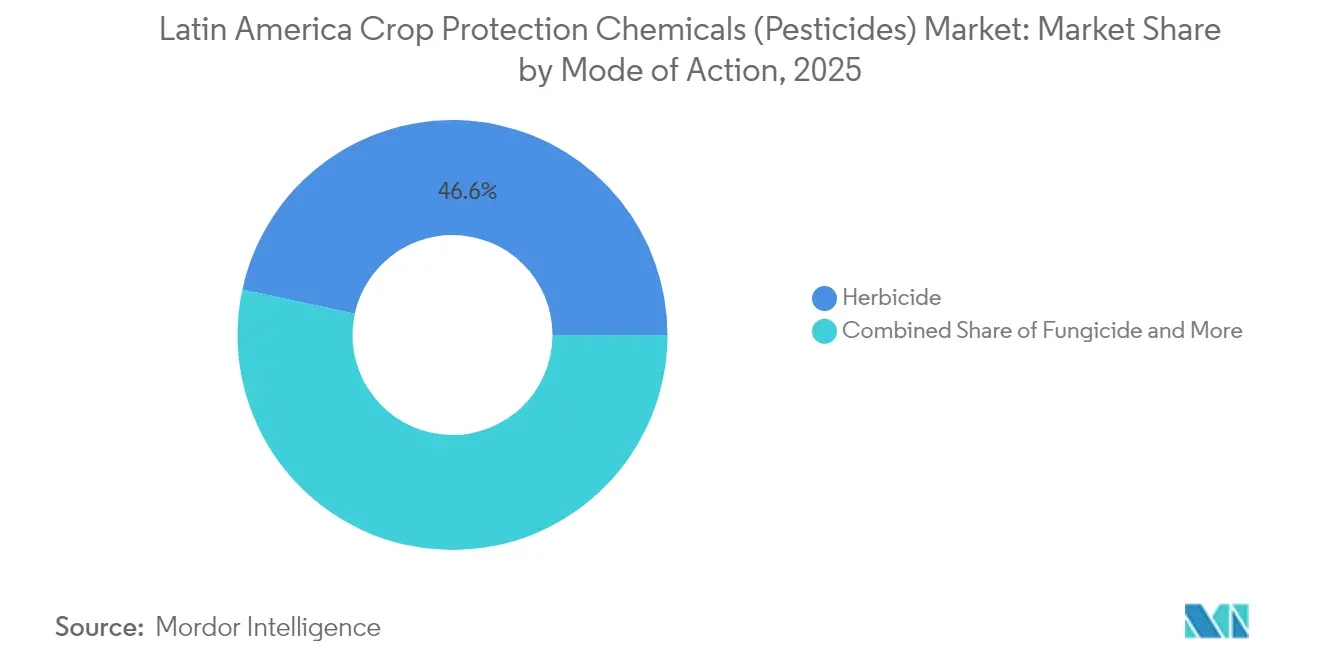

- Por modo de acción, los herbicidas lideraron con una participación de ingresos del 46,60% en 2025, mientras que se prevé que los fungicidas se expandan a una CAGR del 4,95% hasta 2031.

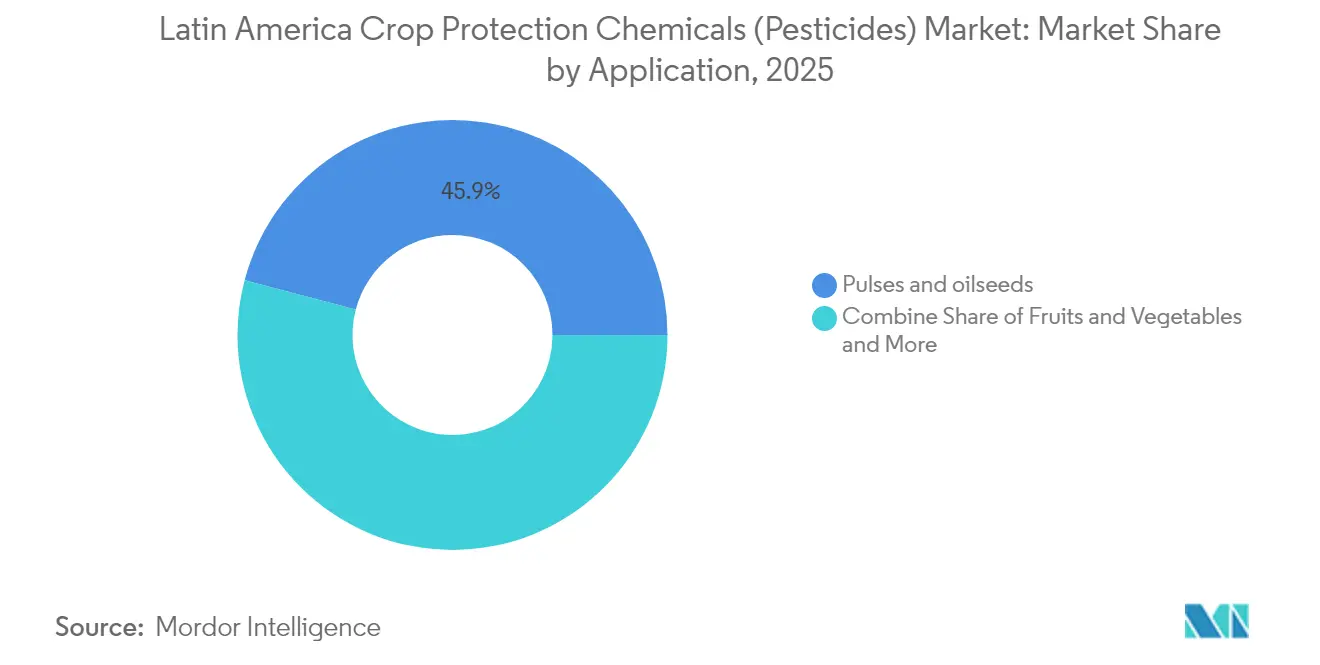

- Por aplicación, las legumbres y oleaginosas representaron el 45,90% de la participación del mercado de químicos para la protección de cultivos (pesticidas) en América Latina en 2025, y las frutas y verduras avanzan a una CAGR del 9,55% durante el período 2026-2031.

- En 2025, Brasil mantuvo una participación dominante del 78,10% en el mercado de químicos para la protección de cultivos (pesticidas) en América Latina, mientras que Argentina proyectó una sólida tasa de crecimiento de CAGR del 4,96% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Químicos para la Protección de Cultivos (Pesticidas) en América Latina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Rápida expansión de la superficie de soya y maíz | +1.2% | Brasil, Argentina, Paraguay, con expansión a Bolivia | Mediano plazo (2-4 años) |

| Creciente resistencia de las plagas a las formulaciones químicas más antiguas | +0.9% | Brasil, Argentina, México, América Central | Largo plazo (≥ 4 años) |

| Intensificación de la presión de especies invasoras como Helicoverba armígera | +0.7% | Brasil, Argentina, con amenazas emergentes en Colombia, Perú | Corto plazo (≤ 2 años) |

| Adopción creciente de semillas Genéticamente Modificadas (GM) con rasgos apilados | +0.8% | Brasil, Argentina, Paraguay, con aprobación regulatoria pendiente en Colombia | Mediano plazo (2-4 años) |

| Integración de plataformas de aplicación de pesticidas por prescripción basadas en IA | +0.5% | Brasil, Argentina, Chile, con programas piloto en México | Largo plazo (≥ 4 años) |

| Programas de créditos de carbono que recompensan los insumos que aumentan el rendimiento | +0.4% | Brasil, Argentina, con iniciativas en etapa temprana en Chile, Colombia | GM) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Superficie de Soya y Maíz

Brasil añadió 1,2 millones de hectáreas de soya en 2024, impulsando la demanda de herbicidas, ya que las variedades tolerantes al glifosato requieren múltiples aplicaciones por temporada[1]Fuente: Servicio Agrícola Exterior del USDA, "Brasil: Semillas Oleaginosas y Productos Anuales," fas.usda.gov. La superficie de maíz en Argentina se recuperó, renovando el apetito por herbicidas de preemergencia. El maíz de segunda cosecha en la región Centro-Oeste de Brasil comprime las ventanas de aplicación, favoreciendo las formulaciones de acción rápida. El crecimiento de la superficie en Paraguay y Bolivia amplía el alcance del mercado, ya que la certificación libre de deforestación incrementa la intensidad de los insumos. En conjunto, estas tendencias sustentan la resiliencia del volumen de herbicidas en el mercado de químicos para la protección de cultivos (pesticidas) en América Latina.

Creciente Resistencia de las Plagas a las Formulaciones Químicas más Antiguas

La investigación de campo confirmó en 2024 el gusano cogollero resistente a la ciantraniliprol en Mato Grosso, obligando a los productores a utilizar nuevas opciones de diamida[2]Fuente: CABI, "Gusano Cogollero: Impactos e Implicaciones," cabi.org. El cinturón soyero de Argentina combate el amaranto de Palmer resistente al glifosato en el 30% de la superficie, elevando los costos de estratificación de herbicidas residuales entre un 20% y un 25%. El sector hortícola de México reporta una eficacia decreciente de los piretroides, acelerando la adopción de tratamientos de semillas con neonicotinoides. La resistencia eleva el gasto en insumos y favorece los activos diferenciados, beneficiando a los innovadores en el mercado de químicos para la protección de cultivos (pesticidas) en América Latina.

Intensificación de la Presión de Especies Invasoras como Helicoverba Armígera

Desde su detección en 2013, Helicoverba armígera ha llevado a los productores de algodón en Brasil a duplicar el número de aplicaciones, promediando actualmente entre seis y ocho aplicaciones por temporada. El Centro Internacional de Agricultura y Biociencias (CABI) estima que las pérdidas regionales causadas por el gusano cogollero podrían alcanzar USD 4 mil millones anuales sin control. El sector frutícola de Chile igualmente enfrenta incursiones de la polilla del manzano, consolidando la demanda de insecticidas de bajo residuo.

Adopción Creciente de Semillas Genéticamente Modificadas (GM) con Rasgos Apilados

Las soyas Intacta 2 Xtend cubrieron una superficie significativa en Brasil en 2024, combinando tolerancia a herbicidas con resistencia a lepidópteros e impulsando el uso complementario de herbicidas. Los híbridos de maíz con rasgos apilados de Argentina abarcan el 85% de la superficie, apoyando la demanda de herbicidas residuales. Aunque México debate el maíz GM, los rasgos apilados dominan su superficie de algodón. La adopción de rasgos diferencia las carteras de productos químicos y sostiene la innovación en herbicidas en el mercado de químicos para la protección de cultivos (pesticidas) en América Latina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Límites máximos de residuos estrictos en los principales mercados de exportación | -0.6% | Chile, Perú, México, Brasil (exportadores de frutas y verduras) | Corto plazo (≤ 2 años) |

| Escalada de prohibiciones de pesticidas impulsadas por activistas | -0.5% | México, Colombia, Argentina (nivel provincial), Brasil (nivel municipal) | Mediano plazo (2-4 años) |

| Márgenes ajustados en portón de granja ante precios volátiles de materias primas | -0.7% | Brasil, Argentina, Paraguay, con presión aguda en segmentos de pequeños agricultores | Corto plazo (≤ 2 años) |

| Flujos transfronterizos de productos falsificados procedentes de Asia | -0.4% | Brasil, Argentina, con redes de distribución que se extienden a Paraguay, Bolivia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites Máximos de Residuos Estrictos en los Principales Mercados de Exportación

Los compradores de la Unión Europea y América del Norte redujeron los umbrales de residuos, obligando al sector arándanero de Chile a cambiar hacia fungicidas biológicos pese a los mayores costos. Los exportadores de aguacate de Perú vieron aumentar los gastos de cumplimiento previos a la cosecha un 12% en 2024. La industria berrera de México invirtió en pruebas de laboratorio, aunque los pequeños agricultores se quedan rezagados. Los segmentos orientados a la exportación se inclinan, por tanto, hacia productos de bajo residuo premium, mientras que los productores del mercado interno permanecen con los sintéticos tradicionales, segmentando la demanda en el mercado de químicos para la protección de cultivos (pesticidas) en América Latina.

Escalada de Prohibiciones de Pesticidas Impulsadas por Activistas

El decreto de México de 2024 que restringe el glifosato en las cadenas de suministro de tortilla impulsa la promoción del glufosinato y del 2,4-D. Colombia debate las prohibiciones del paraquat, y las provincias argentinas aplican zonas de amortiguación para la pulverización aérea, reduciendo las áreas de tratamiento. Las restricciones municipales dentro de Brasil añaden complejidad al cumplimiento normativo. Estas políticas fragmentadas elevan los costos de registro y empujan a los proveedores hacia las carteras biológicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Acción: Los Herbicidas Lideran, los Fungicidas se Disparan

Los herbicidas representaron el 46,60% de los ingresos en 2025, lo que refleja su papel fundamental en los programas de soya y maíz de siembra directa. Los vientos regulatorios en contra impulsan a los formuladores a innovar con dicamba de menor volatilidad, glufosinato y nuevos inhibidores HPPD. Los fungicidas, aunque de menor base, avanzan a una CAGR del 4,95%, superando a todas las demás categorías. Los productores de frutas de exportación en Chile y Perú utilizan mezclas de Bacillus y botánicas para satisfacer los estándares de los supermercados.

La demanda de insecticidas se bifurca: los piretroides sintéticos disminuyen en hortalizas, mientras que las clases de diamidas crecen en maíz y algodón para combatir el gusano cogollero. La diversificación por modo de acción, por tanto, acelera las prácticas de rotación y amortigua el valor del mercado frente a las prohibiciones de ingredientes activos individuales. La gestión de la resistencia impulsa cambios en la combinación de productos. Los productores ahora rotan fungicidas de triazol, estrobilurina y SDHI para la roya de la soya con el fin de prolongar la eficacia sintética. Los proveedores aprovechan esta necesidad con paquetes de premezclas y programas de gestión a medida, mejorando la fidelización dentro del mercado de químicos para la protección de cultivos (pesticidas) en América Latina.

Por Aplicación: La Soya Domina, la Horticultura se Acelera

Las legumbres y oleaginosas representaron el 45,90% de la participación del mercado de químicos para la protección de cultivos (pesticidas) en América Latina en 2025. Las múltiples aplicaciones de herbicidas por ciclo, más la estratificación residual, sustentan el valor. Sin embargo, las frutas y verduras lo superan a medida que las primas de exportación justifican una protección intensiva. Las frutas y verduras, lideradas por bayas, aguacates y uvas, avanzan a una CAGR del 9,55% durante el período de pronóstico. Los productores de bayas en Chile gastan más de USD 800 por hectárea en fungicidas e insecticidas para mantener la vida útil en estante y el cumplimiento de residuos. Los granos y cereales absorben altos volúmenes de insecticidas para controlar el gusano cogollero, pero la sensibilidad al precio modera el crecimiento del valor. Los cultivos especiales, como el café y el cacao, exhiben demanda latente de potencial de crecimiento incremental para proveedores de nicho.

La rápida expansión de la horticultura diversifica los ingresos alejándose de los cultivos en hilera tradicionales. Los proveedores ahora adaptan formulaciones de bajo residuo y con intervalo de preharvest de cero días específicamente para exportadores de aguacate, mango y uva de mesa, alineando las líneas de productos con las tendencias en auge de bienestar y sostenibilidad.

Análisis Geográfico

Brasil representa el 78,10% de la demanda regional, sustentada por sistemas de doble cosecha que requieren un uso químico casi continuo. Se prevé que el tamaño del mercado de químicos para la protección de cultivos (pesticidas) en América Latina en Brasil crezca a una CAGR del 4,32% hasta 2031, a medida que la expansión de MATOPIBA y la optimización de insumos habilitada por IA incrementan la eficiencia.

Argentina representa el mercado de mayor crecimiento con una CAGR del 4,96% de 2026 a 2031, pero enfrenta condiciones macroeconómicas volátiles. Las presiones económicas empujan a los productores hacia los genéricos, frenando la adopción de productos premium. Aun así, la adopción de híbridos de maíz con rasgos apilados sostiene la demanda de herbicidas residuales. Las zonas de amortiguación de pulverización provinciales obligan a la adopción de tratamientos de semillas e inoculantes que reducen la frecuencia de aplicación en campo. Chile, aunque más pequeño en superficie, destaca por la fortaleza de su horticultura de exportación. Sus productores invierten fuertemente en fungicidas microbianos y controles de insectos basados en feromonas para asegurar el espacio en estantes de la Unión Europea y Asia. La agilización gubernamental de los registros biológicos bajo el Servicio Agrícola y Ganadero (SAG) apoya esta trayectoria. México y América Central muestran dinámicas mixtas. Las restricciones al glifosato en México sesgan las carteras de herbicidas hacia el glufosinato y las ayudas de control de malezas mecánico. El café, los plátanos y el aceite de palma dominan la demanda centroamericana, donde los flujos de productos falsificados desafían la capacidad regulatoria. Las islas del Caribe siguen siendo consumidores de nicho, centrados en hortalizas de alto valor para el turismo y la exportación.

Panorama Competitivo

Los principales actores mantienen una participación porcentual moderada, lo que denota una concentración moderada. Syngenta aprovecha su amplitud en herbicidas y fungicidas para liderar, seguida de Bayer, que integra paquetes de semillas y química que fidelizan a los clientes. La participación de BASF gira en torno al nuevo fungicida Revysol, ahora aprobado para la soya. Corteva y FMC completan el primer nivel con innovaciones en insecticidas y herbicidas para combatir la resistencia.

Especialistas regionales como UPL, Nufarm y ADAMA ofrecen precios hasta un 30% por debajo de las ofertas de marca, captando los segmentos más sensibles al presupuesto. Las empresas brasileñas locales Ihara y Ourofino ofrecen soluciones adaptando formulaciones para pequeños agricultores e invirtiendo en I+D. El rasgo HB4 de Bioceres y los biológicos asociados amplían las dimensiones competitivas más allá de la química pura.

Los movimientos estratégicos subrayan las tendencias de integración. La planta de Uberlândia de Syngenta incrementa la capacidad de formulaciones modernas. La participación de Bayer en Elo incorpora la agronomía digital dentro de su modelo de ventas. El registro de Revysol de BASF rompe una sequía de innovación en fungicidas de seis años, mientras que las soyas Enlist E3 de Corteva amplían la flexibilidad multiherbicida. La planta de insecticidas de FMC en Campinas reduce el riesgo de la cadena de suministro y se alinea con los mandatos de sostenibilidad. Asociaciones como UPL-Solinftec fusionan la pulverización con IA con productos de marca, señalando un cambio hacia ecosistemas de servicios integrados.

Líderes de la Industria de Químicos para la Protección de Cultivos (Pesticidas) en América Latina

Bayer CropScience AG

Syngenta AG

BASF SE

FMC Corporation

Corteva Agriscience

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: FMC Corporation introdujo los herbicidas Azugro y Ezanya para cultivos de algodón, tabaco y trigo en Brasil. Estos herbicidas contienen el activo Isoflex, nombre comercial de FMC para el biozone. El activo Isoflex, clasificado como herbicida del Grupo 13 por el Comité de Acción contra la Resistencia a Herbicidas (HRAC), representa una formulación de herbicida novedosa para cultivos de cereales.

- Abril de 2024: UPL Brasil lanzó Eximia, un herbicida selectivo para el control de malezas de difícil manejo en cultivos de caña de azúcar. El producto controla eficazmente el pasto bermuda (Cynodon dactylon) y el pasto playero (Paspalum maritimum), ayudando a mantener la productividad y rentabilidad del cultivo.

- Mayo de 2022: ADAMA introdujo Cheval® (Glufosinato + S-metolacloro) en Brasil. Este herbicida de doble acción está dirigido a cultivos tolerantes al glufosinato, como la soya. Promete un control robusto de malezas, efectos residuales prolongados y sirve como herramienta de gestión de la resistencia. Con un precio competitivo, un 25% inferior al de algunos competidores, ADAMA apunta a capturar participación de mercado en la creciente superficie tolerante a herbicidas (HT), enfatizando tanto la eliminación de amplio espectro como la supresión residual de malezas.

Alcance del Informe del Mercado de Químicos para la Protección de Cultivos (Pesticidas) en América Latina

| Herbicida |

| Fungicida |

| Insecticida |

| Otros Modos de Acción |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Frutas y Verduras |

| Cultivos Comerciales |

| Césped y Plantas Ornamentales |

| Brasil |

| Argentina |

| Chile |

| Resto de América Latina |

| Modo de Acción | Herbicida |

| Fungicida | |

| Insecticida | |

| Otros Modos de Acción | |

| Aplicación | Granos y Cereales |

| Legumbres y Oleaginosas | |

| Frutas y Verduras | |

| Cultivos Comerciales | |

| Césped y Plantas Ornamentales | |

| Geografía | Brasil |

| Argentina | |

| Chile | |

| Resto de América Latina |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de 2026 para los químicos para la protección de cultivos (pesticidas) en América Latina?

El gasto total asciende a USD 32,66 mil millones en 2026 y se proyecta que alcance USD 40,44 mil millones en 2031.

¿Qué país representa la mayor participación de la demanda de protección de cultivos en la región?

Brasil genera aproximadamente el 78,10% del gasto total, impulsado por la amplia superficie de soya y maíz.

¿Cómo afectan las plataformas de pulverización habilitadas por IA al uso de pesticidas?

Los adoptantes tempranos en Brasil y Argentina reportan reducciones del 15% al 20% en los volúmenes de herbicidas, manteniendo los niveles de control.

¿Qué segmento de cultivo muestra el mayor crecimiento del gasto hasta 2031?

Las frutas y verduras, lideradas por bayas, aguacates y uvas, avanzan a una CAGR del 9,55% a medida que los exportadores cumplen con límites de residuos más estrictos.

Última actualización de la página el: