Tamaño y Participación del Mercado de Cigarrillos Electrónicos en América Latina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

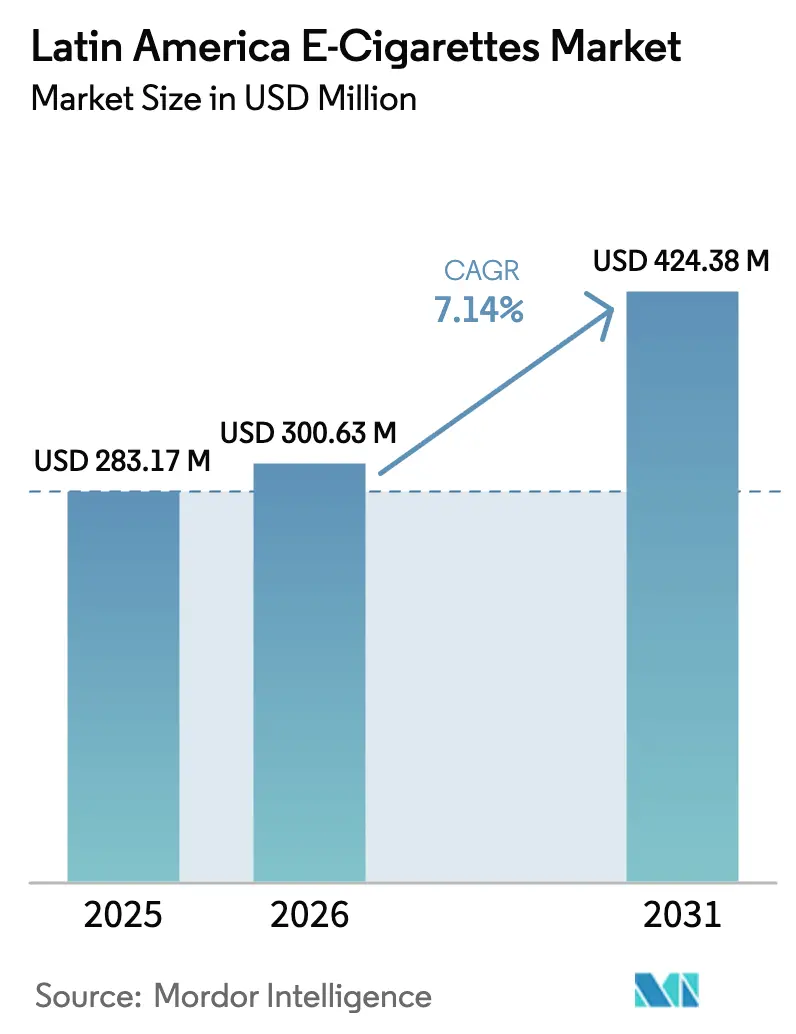

| Tamaño del mercado en el año base (2025) | 283.17 Millones de dólares |

| Tamaño del Mercado (2026) | 300.63 Millones de dólares |

| Tamaño del Mercado (2031) | 424.38 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cigarrillos Electrónicos en América Latina por Mordor Intelligence

Se espera que el tamaño del mercado de cigarrillos electrónicos en América Latina crezca de USD 283,27 millones en 2025 a USD 300,63 millones en 2026, y se prevé que alcance USD 424,38 millones en 2031 a una CAGR del 7,14% durante el período 2026-2031. Este crecimiento está impulsado por tres fuerzas interrelacionadas: una demanda de los consumidores resiliente que prospera incluso en medio de prohibiciones, una cadena de suministro informal en expansión que elude los canales formales, y redes de comercio electrónico transfronterizo que transportan rápidamente mercancías desde Shenzhen y Miami hasta São Paulo y Ciudad de México. Si bien los sistemas de cápsulas desechables lideran las compras iniciales, son los dispositivos recargables y los líquidos electrónicos los que registran un crecimiento unitario más rápido, ya que los usuarios habituales con presupuesto ajustado buscan menores costos por mililitro. Los grandes conglomerados tabacaleros ejercen su capital y poder de cabildeo para influir en las políticas, mientras que los fabricantes originales de equipos chinos ágiles aprovechan rápidamente las brechas del comercio minorista, introduciendo dispositivos con nuevas marcas que ganan tracción a través del impacto en las redes sociales. El panorama se complica aún más por las disparidades regulatorias: con ocho prohibiciones totales, trece regulaciones parciales y catorce regímenes con supervisión mínima, surge el arbitraje legal, lo que permite al mercado de cigarrillos electrónicos en América Latina mantener una expansión constante de dígito medio en medio de fluctuaciones en los titulares.

Conclusiones Clave del Informe

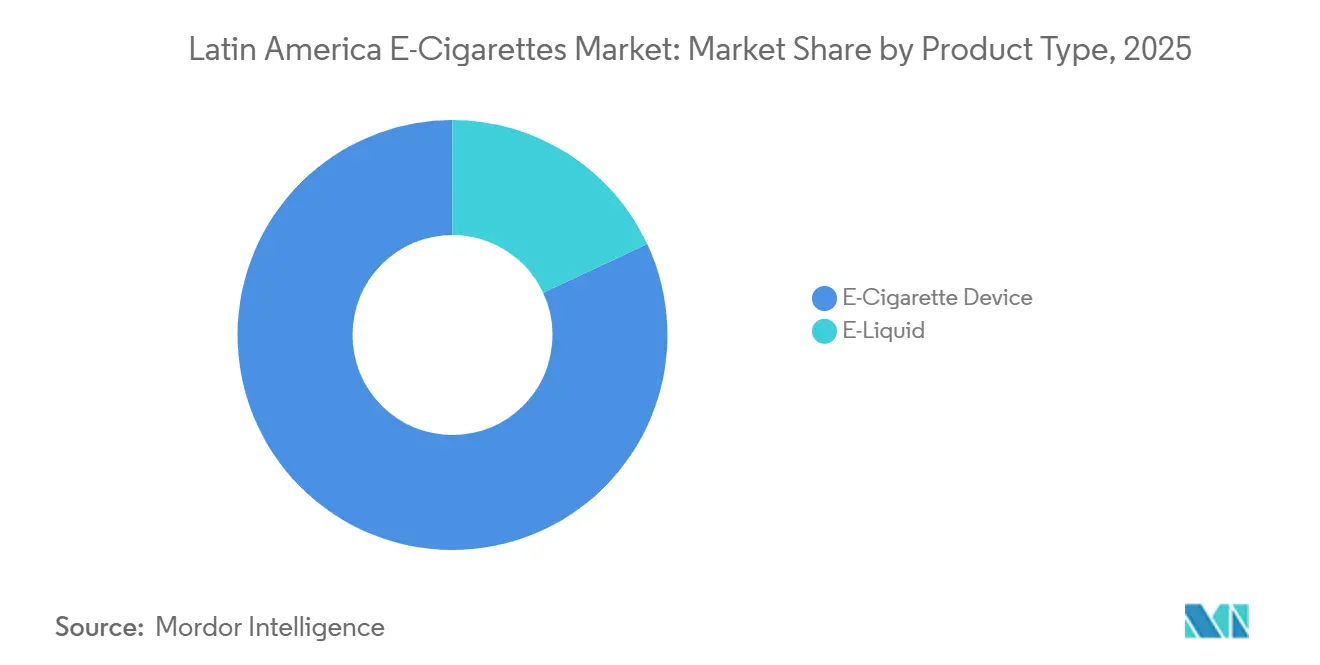

- Por tipo de producto, los dispositivos de cigarrillos electrónicos representaron el 81,96% de la participación del mercado de cigarrillos electrónicos en América Latina en 2025, mientras que los líquidos electrónicos están proyectados para crecer a una CAGR del 7,80% hasta 2031.

- Por categoría, los sistemas de vapeo cerrados representaron el 76,74% de los ingresos del mercado de cigarrillos electrónicos en América Latina en 2025; los sistemas abiertos registraron la trayectoria más rápida con una CAGR del 8,03% hasta 2031.

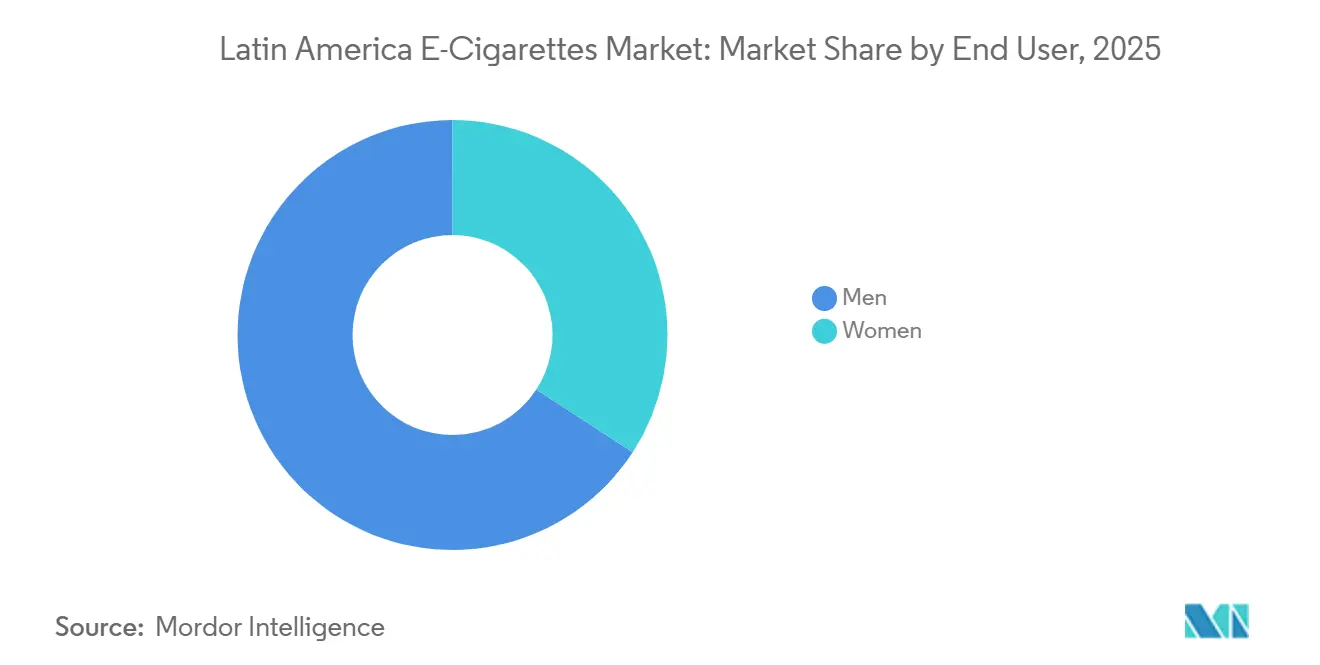

- Por usuario final, los hombres lideraron el mercado de cigarrillos electrónicos en América Latina con una participación del 65,82% en 2025, mientras que las mujeres representaron el segmento de mayor crecimiento con una CAGR del 8,78% hasta 2031.

- Por canal de distribución, el comercio minorista físico capturó el 69,57% de la participación en 2025, pero el comercio minorista en línea avanza a una CAGR del 9,36% impulsado por innovaciones en logística transfronteriza.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cigarrillos Electrónicos en América Latina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción rápida de dispositivos desechables basados en cápsulas entre los jóvenes brasileños | +1.2% | Brasil, México (los mercados más grandes con dinámicas de evasión de prohibiciones) | Corto plazo (≤2 años) |

| La expansión de la logística de comercio electrónico transfronterizo reduce las barreras de precios | +0.8% | Regional (el 54,6% de los compradores latinoamericanos compran en el extranjero; tiempo promedio de despacho aduanero de 109 horas) | Corto plazo (≤2 años) |

| Zonas grises regulatorias que permiten a las cápsulas de sales de nicotina eludir los aranceles de importación en México | +0.6% | Específico de México (brechas en la aplicación del decreto presidencial) | Corto plazo (≤2 años) |

| Creciente preferencia por formulaciones de bajo contenido de nicotina entre adultos conscientes de su salud | +0.3% | Regional, concentrado en centros urbanos con mayor alfabetización en salud | Mediano plazo (2-4 años) |

| Inversión estratégica de las grandes tabacaleras en cadenas minoristas de vapeo en América Latina | +0.7% | Regional, indirecta a través de financiamiento de defensa (Fundación para un Mundo Sin Humo de PMI >USD 400M en 7 años) | Mediano plazo (2-4 años) |

| Auge de los líquidos electrónicos con infusión de CBD dirigidos al segmento de bienestar | +0.2% | Regional, adopción incipiente en Chile y Colombia, donde existen marcos regulatorios para el cannabis | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de dispositivos desechables basados en cápsulas entre los jóvenes brasileños

En el mercado ilícito de vapeo de Brasil, los sistemas de cápsulas desechables reinan de manera suprema. Su diseño precargado y de un solo uso elimina los obstáculos técnicos, haciéndolos más accesibles para los usuarios primerizos. Mientras tanto, las redes sociales, especialmente Instagram, se han convertido en un caldo de cultivo para las ventas entre particulares, eludiendo hábilmente la supervisión minorista de la Agencia Nacional de Vigilancia Sanitaria de Brasil (ANVISA). En América Latina, el uso de Sistemas Electrónicos de Administración de Nicotina (SEAN) entre adolescentes se situó en torno al 18,9%. Cabe destacar que Brasil registró un aumento en el número de vapeadores autodeclarados en 2024, a pesar de las prohibiciones vigentes[1]Fuente: Campaña para Niños Libres del Tabaco, "Tendencias de Incautaciones y Uso de Cigarrillos Electrónicos en Brasil," tobaccofreekids.org. El diseño compacto y los atractivos sabores —mango, fresa y menta— de estos dispositivos resuenan entre los jóvenes. Muchos consideran el vapeo como un mal menor en comparación con los cigarrillos tradicionales, una percepción reforzada por el marketing de influencers, que sigue siendo un desafío para los organismos reguladores. Si bien las incautaciones de estos dispositivos aumentaron de 21.000 unidades a la asombrosa cifra de 1,37 millones, esta cifra sigue siendo insignificante en comparación con el total de importaciones. Los funcionarios de aduanas lidian con el enorme volumen de pequeños paquetes, especialmente dados los umbrales de minimis: USD 50 para envíos postales y un sorprendente USD 0 para mensajería. Esta brecha regulatoria ha allanado el camino para los distribuidores del mercado gris, permitiéndoles cultivar la lealtad a la marca antes de cualquier posible entrada formal al mercado, en caso de que se levanten las prohibiciones.

Expansión de la logística de comercio electrónico transfronterizo que reduce las barreras de precios

En América Latina, el comercio electrónico transfronterizo ha evolucionado de un nicho de mercado a una fuerza dominante, con la mayoría de los compradores adquiriendo productos de vendedores internacionales. Este cambio se debe en gran medida a que Perú y Uruguay han agilizado sus procesos de exportación, facilitando los trámites aduaneros para envíos de menor tamaño. Panamá ha consolidado su estatus como centro regional, aprovechando sus Zonas de Libre Comercio, una economía basada en el dólar y su ubicación privilegiada. Esto permite a los distribuidores consolidar envíos y distribuirlos por toda América del Sur. Sin embargo, cabe señalar que las instalaciones de carga aérea de Panamá están por detrás de Miami, que sirve como puerta de entrada clave para los envíos hacia el norte. Las colaboraciones con gigantes como Alibaba y Amazon, junto con las mejoras postales destacadas en el informe de 2023 de la Comisión Económica para América Latina y el Caribe (CEPAL), han acelerado los tiempos de despacho[2]Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), "Comercio Digital y Logística en América Latina," cepal.org. También han ampliado el acceso a la entrega en comunidades cerradas y zonas urbanas concurridas, desafiando al comercio minorista tradicional. Esta eficiencia tiene implicaciones significativas para la industria del vapeo. Por ejemplo, una cápsula desechable con un precio de USD 8 en Miami puede llegar a São Paulo por USD 12-15 después de los gastos de envío y los cargos de importación no oficiales. Este precio socava los posibles precios minoristas legales en un 30-40%, haciendo que los esfuerzos de aplicación parezcan económicamente inviables.

Zonas grises regulatorias que permiten a las cápsulas de sales de nicotina eludir los aranceles de importación en México

En mayo de 2022, el Presidente de México emitió un decreto que prohibía la venta de cigarrillos electrónicos. Sin embargo, la aplicación fue delegada a la Comisión Federal para la Protección contra Riesgos Sanitarios de México (COFEPRIS). Este organismo, con sus limitadas capacidades de inspección y sus reglas de clasificación de importaciones poco claras, ha creado inadvertidamente lagunas legales. Por ejemplo, las cápsulas de sales de nicotina suelen enviarse bajo la apariencia de "dispositivos de aromaterapia" o "accesorios electrónicos". Un estudio realizado en 2024 reveló que el 54,1% de los vapeadores mexicanos continuaron comprando productos incluso después de la prohibición. Cabe destacar que el 28,7% de estas compras se realizaron en línea, utilizando plataformas que hábilmente enrutaban los envíos a través de centros de distribución en Texas o California, enmascarando eficazmente su origen. Las sales de nicotina, que se modifican con ácido benzoico, ofrecen concentraciones más altas de nicotina al tiempo que minimizan la irritación de garganta. Esto las hace especialmente atractivas para los ex fumadores que buscan una satisfacción rápida. Sin embargo, el arancel aduanero de México no cuenta con un código del Sistema Armonizado específico para estas sales de nicotina. Como resultado, se clasifican bajo la categoría general de bienes electrónicos,

que conllevan tasas arancelarias más bajas. Esta laguna de clasificación persiste porque actualizar los aranceles aduaneros requiere coordinación entre ministerios, un proceso que a menudo va a la zaga del rápido ritmo de las innovaciones en productos. Además, los funcionarios de aduanas están en desventaja, ya que carecen de kits de pruebas químicas para diferenciar entre los líquidos electrónicos de sales de nicotina y sus homólogos sin nicotina en el momento de la entrada. Se espera que esta zona gris persista hasta que México implemente sistemas de rastreo y seguimiento. Dichos sistemas son similares al Decreto Supremo N.° 41 de Chile, previsto para septiembre de 2024, que exige advertencias sanitarias y serialización a nivel de lote.

Creciente preferencia por formulaciones de bajo contenido de nicotina entre adultos conscientes de su salud

En los centros urbanos de América Latina, donde la alfabetización en salud es mayor y las tendencias de bienestar son más accesibles, un subconjunto de vapeadores está recurriendo a formulaciones de bajo contenido de nicotina (3-6 mg/mL). Este movimiento se considera un paso hacia la reducción de daños, cerrando la brecha entre dejar de fumar y lograr la independencia completa de la nicotina. Cabe destacar que este grupo demográfico se alinea con la categoría de usuarias finales femeninas en expansión, que se proyecta que crecerá a una CAGR del 8,78% hasta 2031. Este crecimiento está impulsado por mensajes que posicionan el vapeo como una alternativa de dosis controlada, en lugar de simplemente una actividad recreativa. Desde 2008, Philip Morris International ha invertido más de USD 14.000 millones en productos sin humo, profundizando en la investigación sobre formulaciones de riesgo reducido. Sin embargo, cabe señalar que su cartera de vapeo electrónico VEEV está predominantemente ausente del panorama latinoamericano. El cambio hacia niveles más bajos de nicotina subraya una evolución demográfica significativa: la primera ola de vapeadores, principalmente hombres jóvenes atraídos por la diversidad de sabores, está madurando. En su lugar, una nueva ola de personas mayores y conscientes de su salud está entrando al mercado, con prioridades distintas. Mientras tanto, en Chile y Colombia, los cigarrillos electrónicos enfrentan las mismas restricciones que el tabaco, aunque no están prohibidos totalmente. Esta postura regulatoria permite a los fabricantes diferenciar productos según la concentración de nicotina, una táctica no disponible en mercados con prohibiciones estrictas sobre todas las variantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Debates inminentes sobre una prohibición integral del vapeo en el Congreso de Brasil | -1.5% | Específico de Brasil (mercado más grande; efectos de contagio a los socios del Mercosur) | Mediano plazo (2-4 años) |

| La proliferación de cartuchos falsificados erosiona la confianza del consumidor | -0.9% | Regional, concentrado en Brasil y México, donde dominan los canales ilícitos | Corto plazo (≤2 años) |

| Interrupciones en la cadena de suministro por normas más estrictas para el transporte de baterías de litio | -0.7% | Impacto regional, afecta las rutas de carga aérea desde China hacia América Latina | Corto plazo (≤2 años) |

| Inflación de precios impulsada por la volatilidad del peso en Argentina | -0.5% | Específico de Argentina (los precios nominales aumentaron un 19,7% anual entre 2004 y 2014; los precios reales cayeron un 0,6%) | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Debates inminentes sobre una prohibición integral del vapeo en el Congreso de Brasil

El Congreso de Brasil está avanzando para consolidar la prohibición administrativa de ANVISA (RDC 855/2024, emitida en abril de 2024) en ley federal. Este esfuerzo tiene como objetivo cerrar las lagunas existentes que permiten impugnaciones judiciales y establecer un marco de aplicación coherente para las autoridades estatales y municipales. Si bien la prohibición actual de ANVISA prohíbe la fabricación, importación, venta y publicidad de cigarrillos electrónicos, la falta de sanciones penales por posesión significa que la aplicación depende de las incautaciones de productos en lugar de disuadir a los usuarios. Una prohibición federal está preparada para introducir sanciones penales para la distribución comercial. Esta medida alinearía a Brasil con sus vecinos: Venezuela, que en agosto de 2023 prohibió la fabricación e importación de cigarrillos electrónicos, y Argentina, que prohibió los productos de tabaco calentado en marzo de 2023. Dicha alineación también podría desencadenar acciones recíprocas entre los socios del Mercosur, con el objetivo de lograr un enfoque unificado de las regulaciones del tabaco. Las implicaciones económicas son significativas. Brasil es el mayor mercado de cigarrillos combustibles en América Latina, especialmente para gigantes como Philip Morris International y British American Tobacco. Una prohibición formal del vapeo eliminaría cualquier posibilidad de una transición hacia canales de vapor legales, obligando a estas empresas a depender únicamente de los productos de calentamiento sin combustión, que enfrentan menos escrutinio regulatorio. Además, estos debates sobre la prohibición insinúan una ideología de salud pública más amplia en Brasil, una que se inclina hacia políticas de abstinencia total en lugar de estrategias de reducción de daños. Esta postura, aunque respaldada por el Convenio Marco de la Organización Mundial de la Salud para el Control del Tabaco, contrasta con enfoques más pragmáticos observados en el Reino Unido y Nueva Zelanda.

Proliferación de cartuchos falsificados que erosiona la confianza del consumidor

En todo el mercado gris de América Latina, los cartuchos de líquido electrónico falsificados, a menudo rellenos con formulaciones de nicotina de calidad inferior, aditivos no declarados o con etiquetas incorrectas, han aumentado en prevalencia. La Operación Trigger IX de INTERPOL, realizada entre agosto y septiembre de 2024, incautó más de 11 millones de productos ilícitos de tabaco y vapeo en América del Sur[3]Fuente: INTERPOL, "Operación Trigger IX," interpol.int . Estas falsificaciones socavan la confianza del consumidor. Los usuarios a menudo no pueden diferenciar entre productos genuinos y falsos hasta que experimentan efectos adversos para la salud, como irritación de garganta, náuseas o mal funcionamiento del dispositivo. Esto conduce a una percepción negativa más amplia del vapeo, en lugar de una desconfianza específica hacia proveedores no regulados. El problema es particularmente pronunciado en Brasil y México. Aquí, las prohibiciones totales de los productos de vapeo han eliminado los canales minoristas legítimos. Como resultado, los consumidores se ven obligados a depender de vendedores en redes sociales y plataformas transfronterizas, ambas carentes de medidas estrictas de control de calidad. Según el Banco Mundial, los cigarrillos ilícitos en la región tienen un precio típicamente entre un 50 y un 67% más bajo que sus homólogos legales. Esta significativa brecha de precios se refleja en los cartuchos de vapeo falsificados, convirtiéndolos en una opción económicamente tentadora a pesar de los riesgos de calidad asociados. Si bien los sistemas de rastreo y seguimiento presentan una solución potencial —Ecuador implementó un sistema conforme al Protocolo en 2017, México introdujo una marca fiscal el mismo año, y Chile está en proceso de adoptar un sistema nacional—, su éxito depende de las capacidades de aplicación, que siguen siendo insuficientes en muchas áreas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Anclan los Ingresos, los Líquidos Impulsan el Compromiso Recurrente

En 2025, los dispositivos de cigarrillos electrónicos capturaron el 81,96% del mercado, impulsados por sistemas de cápsulas desechables que combinan dispositivos y líquidos electrónicos en una sola unidad de mantenimiento de existencias. Los líquidos electrónicos, con una participación del 18,04%, se prevé que crezcan a una CAGR del 7,80% hasta 2031, superando el crecimiento del 7,14% del mercado a medida que los usuarios migran a sistemas recargables con menores costos por mililitro. Los dispositivos desechables dominan las ventas debido a su facilidad de uso, particularmente en mercados como Brasil y México, donde las prohibiciones de venta impiden que el personal minorista ofrezca educación sobre los productos. Los dispositivos no desechables, como los sistemas de cápsulas recargables y los vaporizadores avanzados, atraen a los entusiastas que buscan personalización y ahorro de costos, pero enfrentan desafíos de adopción debido a las limitadas oportunidades de prueba en el comercio minorista. A medida que crecen los dispositivos recargables, la relación de ingresos entre dispositivos y líquidos se reducirá, con las compras recurrentes de líquidos electrónicos impulsando un mayor valor de vida del cliente. Los mercados maduros como el del Reino Unido muestran tendencias similares, donde las ventas de líquidos electrónicos ahora superan las ventas de dispositivos. En Chile, las regulaciones (Decreto Supremo N.° 41, septiembre de 2024) que exigen advertencias sanitarias en los envases aumentan los costos de cumplimiento, favoreciendo a los fabricantes más grandes.

Las formulaciones de sales de nicotina (20-50 mg/mL) dominan las cápsulas desechables, ofreciendo una satisfacción similar a la de los cigarrillos con menor aspereza. En México, las clasificaciones arancelarias de importación ambiguas permiten a los distribuidores del mercado gris eludir los aranceles específicos de nicotina etiquetando los envíos como "dispositivos de aromaterapia". La integración de dispositivos y líquidos en los desechables complica el análisis de segmentación, ya que una cápsula de USD 10 típicamente asigna USD 8 al dispositivo y USD 2 al líquido, aunque los fabricantes reportan los ingresos como una sola unidad. Este agrupamiento oscurece el crecimiento del consumo de líquidos electrónicos, que probablemente supera la CAGR reportada del 7,80% cuando se incluyen los sistemas recargables. La trayectoria del segmento depende de si los reguladores clasifican los desechables como dispositivos (sujetos a directivas de residuos electrónicos) o como consumibles (sujetos a impuestos especiales), lo que dará forma a las estrategias de los fabricantes en los próximos años.

Por Categoría: Los Sistemas Cerrados Dominan, los Sistemas Abiertos Ganan entre los Usuarios Conscientes del Costo

En 2025, los sistemas de vapeo cerrados representaron el 76,74% de la participación de mercado, impulsados por su diseño de conectar y usar y la entrega consistente de nicotina a través de formulaciones de líquido electrónico controladas. Los sistemas de vapeo abiertos, con una participación del 23,26%, se proyecta que crezcan a una CAGR del 8,03% hasta 2031, a medida que los usuarios buscan menores costos —los tanques recargables reducen los gastos de líquido electrónico entre un 40 y un 60% en comparación con las cápsulas propietarias— y una mayor variedad de sabores. Los sistemas cerrados atraen a los ex fumadores por su simplicidad, utilizando cápsulas precargadas que evitan la manipulación de líquidos electrónicos o el ajuste de bobinas. Sin embargo, su naturaleza propietaria ata a los usuarios a ecosistemas de una sola marca, una estrategia liderada por JUUL Labs en los Estados Unidos pero resistida en los mercados latinoamericanos sensibles al precio, que permiten compras de líquido electrónico a granel y reemplazos de bobinas, menores costos de propiedad, pero que requieren conocimientos técnicos, atrayendo a usuarios masculinos con conocimientos tecnológicos.

La dinámica regulatoria también influye en el mercado. Las cápsulas resistentes a la manipulación de los sistemas cerrados reducen los riesgos de contaminación, pero limitan la verificación del contenido, lo que complica la detección de falsificaciones. Los sistemas abiertos ofrecen transparencia, pero exponen a los usuarios a líquidos de terceros no probados. El informe anual de 2024 de British American Tobacco señaló una disminución en los ingresos por vapeo en las Américas, Oriente Medio y África, citando la prohibición de Vuse en México (un producto de sistema cerrado) y la competencia de los vaporizadores de un solo uso ilícitos en América del Norte. La hostilidad regulatoria hacia los sistemas cerrados a menudo impulsa la adopción de sistemas abiertos a través de los mercados grises. El futuro de la categoría depende de si los reguladores latinoamericanos adoptan la Directiva de Productos del Tabaco de Europa, que limita la nicotina a 20 mg/mL y exige envases resistentes a los niños, o imponen prohibiciones totales, anulando la distinción entre sistemas abiertos y cerrados.

Por Usuario Final: Los Hombres Lideran, las Mujeres se Aceleran a través del Posicionamiento de Bienestar

En 2025, los hombres representaron el 65,82% de los usuarios finales, destacando los orígenes del vapeo en comunidades de entusiastas dominadas por hombres centradas en la modificación de dispositivos y la producción de nubes de vapor. Las mujeres, que comprenden el 34,18% de la base de usuarios, se proyecta que crezcan a una CAGR del 8,78% hasta 2031, la más rápida entre todos los segmentos. Este crecimiento está impulsado por el marketing que reposiciona el vapeo como una herramienta de reducción de daños y bienestar. A nivel mundial, la brecha de género persiste, con datos del Reino Unido que muestran una proporción de vapeadores masculinos a femeninos de 60:40, pero es más pronunciada en América Latina, donde las normas culturales estigmatizan fuertemente el tabaquismo femenino. La adopción por parte de las mujeres se está acelerando a medida que los fabricantes introducen dispositivos más elegantes y de bolsillo, como el estilo bolígrafo de JUUL y los diseños minimalistas de RELX, y a medida que los perfiles de sabor cambian del tabaco y el mentol a las variantes de frutas y postres, que los grupos de enfoque femeninos prefieren.

Los mensajes centrados en el bienestar que enfatizan la ingesta controlada de nicotina, la reducción de la exposición al alquitrán y las vías de cesación atraen a las mujeres conscientes de su salud. Philip Morris International, habiendo invertido más de USD 14.000 millones en productos sin humo desde 2008, descubrió que las mujeres priorizan la discreción y la reducción del olor sobre el volumen de vapor, lo que da forma a los diseños de productos para mercados socialmente sensibles. Sin embargo, las limitaciones económicas también contribuyen a la brecha de género: las mujeres en América Latina ganan menos que los hombres, lo que hace que el costo de los dispositivos recargables y las cápsulas sea una barrera significativa. El crecimiento en este segmento depende de que los fabricantes introduzcan kits de inicio asequibles y modelos de suscripción, estrategias que han demostrado ser efectivas en el Sudeste Asiático. Las medidas regulatorias, como la ley de Colombia de mayo de 2024 que exige envases neutros y marketing sin distinción de género para los cigarrillos electrónicos, pueden ralentizar involuntariamente la adopción por parte de las mujeres al eliminar las señales visuales —como los colores pastel y los diseños delgados— que diferencian el vapeo de los cigarrillos tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Minorista Físico Ancla el Acceso, los Canales en Línea Explotan las Brechas de Aplicación

En 2025, el comercio minorista físico, incluidas las tiendas de conveniencia, los estancos y las tiendas especializadas de vapeo, representó el 69,57% de la participación de mercado, impulsado por la preferencia de los consumidores por la evaluación táctil de productos y el cumplimiento inmediato. El comercio minorista en línea, con una participación del 30,43%, se proyecta que crezca a una CAGR del 9,36% hasta 2031, impulsado por las ventas entre particulares en Instagram en Brasil y las plataformas transfronterizas que eluden las prohibiciones locales a través de Miami o Panamá. El comercio minorista físico se beneficia de las experiencias presenciales, como la manipulación de dispositivos y la degustación de sabores (donde es legal), pero enfrenta desafíos en los mercados con prohibiciones estrictas donde la aplicación se dirige a las tiendas físicas. Por ejemplo, a pesar de la prohibición de ventas de cigarrillos electrónicos en México en 2022, un estudio de 2024 encontró que el 28,7% de los usuarios compraron en línea, destacando la capacidad de los canales digitales para satisfacer la demanda insatisfecha. Las plataformas en línea explotan las brechas de aplicación a través de vendedores seudónimos, productos con etiquetas incorrectas y moderación limitada en los mercados entre particulares como Mercado Libre y OLX.

Las diferencias logísticas también dan forma a la división de canales: el comercio minorista físico requiere redes de distribuidores, licencias y cumplimiento fiscal, mientras que el comercio minorista en línea aprovecha los sistemas postales y los umbrales de minimis para evitar el escrutinio aduanero. Esta disparidad perjudica a los minoristas legítimos, empujando los mercados hacia los canales digitales. El informe de 2023 de la CEPAL enfatiza la modernización postal y las asociaciones con plataformas como Alibaba y Amazon, que inadvertidamente facilitan la distribución de productos de vapeo. El futuro del canal depende de la aplicación gubernamental de la verificación de edad, como se observa en el Proyecto de Ley 12626-11 de Chile (octubre de 2023), y de si los procesadores de pago como Visa y PayPal restringen las transacciones de vapeo, una estrategia efectiva para frenar el juego en línea pero resistida por las plataformas de comercio electrónico que dependen de las comisiones por transacción.

Análisis Geográfico

Se proyecta que Brasil y México representen entre el 55 y el 60% del volumen del mercado de cigarrillos electrónicos en América Latina en 2025, a pesar de las prohibiciones de ventas en ambos países. Esto pone de relieve el dominio de los canales ilícitos. Los vapeadores autodeclarados en Brasil aumentaron de 499.000 en 2018 a 2,87 millones en 2023, con las incautaciones de ANVISA aumentando de 21.000 a 1,37 millones de unidades anuales. Sin embargo, estas cifras probablemente subestiman el consumo entre un 30 y un 50% debido a las ventas no detectadas en redes sociales y los envíos transfronterizos. En México, un estudio de 2024 encontró que el 54,1% de los usuarios compraron cigarrillos electrónicos después de la prohibición, con el 28,7% comprando en línea a través de centros de distribución con sede en los Estados Unidos. Estas prohibiciones limitan el crecimiento del mercado formal, pero la demanda del mercado gris impulsa una CAGR del 7,14% hasta 2031. Argentina, el tercer mercado más grande, enfrenta desafíos derivados de la volatilidad del peso, con el Índice de Precios al Consumidor para Bebidas Alcohólicas, Tabaco y Narcóticos aumentando de 1.977,1 en octubre a 2.209,6 en noviembre de 2023, lo que desincentiva las inversiones minoristas.

Chile y Colombia son los mercados legales más prometedores de la región, con marcos regulatorios que imponen restricciones equivalentes a las del tabaco. El Proyecto de Ley 12626-11 de Chile (octubre de 2023) y el Decreto Supremo N.° 41 (septiembre de 2024) establecieron licencias, límites publicitarios y advertencias sanitarias. La ley de Colombia de mayo de 2024 alineó las regulaciones de cigarrillos electrónicos con las del tabaco combustible, permitiendo ventas minoristas con licencia. Philip Morris International reportó ganancias de productos de calentamiento sin combustión en Bogotá durante el tercer trimestre de 2025, demostrando que la claridad regulatoria respalda la inversión en marcas. Los mercados más pequeños como Perú, Ecuador y Uruguay tienen marcos parciales. El régimen de exportación de Perú (hasta USD 7.500 o 30 kg) apoya el comercio electrónico transfronterizo, mientras que el sistema de rastreo y seguimiento de Ecuador de 2017 para el tabaco podría extenderse a los cigarrillos electrónicos. La prohibición de Venezuela en agosto de 2023 sobre la fabricación e importaciones la elimina como mercado formal, aunque persisten los flujos transfronterizos desde Colombia.

El crecimiento de la región depende de que el Congreso de Brasil formalice la prohibición de ANVISA en ley federal, lo que podría influir en los socios del Mercosur y obstaculizar la legalización. Por el contrario, el modelo regulatorio de Chile, si tiene éxito, podría inspirar políticas equilibradas en otros lugares. Los centros urbanos como São Paulo, Ciudad de México, Buenos Aires, Santiago y Bogotá dominan el consumo debido a los mayores ingresos, la exposición a tendencias globales y las densas redes minoristas. Las zonas rurales siguen desatendidas, con desafíos de infraestructura como servicios postales poco confiables y conectividad de banda ancha limitada que dificultan el comercio minorista en línea. Hasta que surjan políticas armonizadas, el mercado permanecerá dividido: los países con prohibiciones estrictas creciendo a través de canales ilícitos y los países con marcos regulatorios expandiéndose a través del comercio minorista formal.

Panorama Competitivo

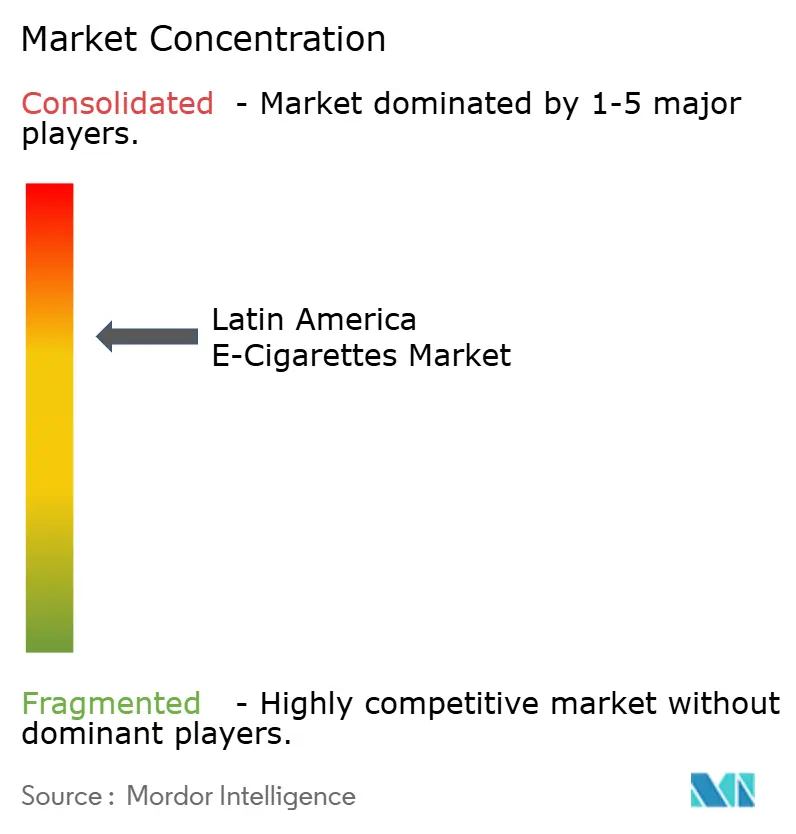

El mercado de cigarrillos electrónicos en América Latina está moderadamente concentrado, con grandes conglomerados tabacaleros multinacionales como Philip Morris International, British American Tobacco, Imperial Brands y RELX Technology liderando el mercado de cigarrillos electrónicos en América Latina, aprovechando su conocimiento regulatorio para navegar por intrincados procesos de aprobación. Sin embargo, estos gigantes enfrentan desafíos con los productos específicos de vapeo, habiendo salido de mercados debido a prohibiciones y lidiando con la competencia ilícita. Mientras tanto, fabricantes chinos como Smoore International, Shenzhen IVPS, GeekVape, Elf Bar y RELX Technology proporcionan hardware que los distribuidores del mercado gris reetiquetan y venden, permitiendo a estos fabricantes capturar volumen sin las cargas de la construcción de marca o el cumplimiento regulatorio. Philip Morris International reportó un crecimiento interanual del 26,9% en los volúmenes de productos sin humo para el tercer trimestre de 2025, impulsado por la creciente participación de mercado de las unidades de calentamiento sin combustión IQOS en Ciudad de México y Bogotá. Sin embargo, la cartera de vapeo electrónico VEEV de la empresa sigue siendo predominantemente europea y de Oriente Medio, lo que señala una postura cautelosa hacia los mercados latinoamericanos fuertemente regulados. Los resultados anuales de 2024 de British American Tobacco destacaron una caída en los ingresos por vapeo en las Américas, Oriente Medio y África, vinculando el declive a la prohibición de Vuse en México y la competencia de los vaporizadores de un solo uso ilícitos en América del Norte. Esta tendencia subraya la vulnerabilidad de los actores de marca ante los desafíos regulatorios. Imperial Brands, con unos ingresos netos reportados de GBP 538 millones de su segmento de Nuevas Categorías de Productos en el primer semestre del ejercicio fiscal 2024, vio cómo el vapor blu contribuyó con GBP 421 millones y el calentamiento sin combustión Pulze añadió GBP 117 millones. Sin embargo, la empresa señaló una actividad limitada en América Latina, centrando sus esfuerzos en Europa y los Estados Unidos, donde las vías regulatorias son más claras.

Estratégicamente, las grandes tabacaleras están optando por un compromiso indirecto en los mercados con prohibiciones estrictas. En lugar de establecer cadenas minoristas, están respaldando grupos de defensa que promueven políticas de reducción de daños. Un ejemplo claro es el compromiso de financiamiento de USD 400 millones de Philip Morris International a la Fundación para un Mundo Sin Humo. Esta fundación, a su vez, asignó más de USD 6,4 millones a K-A-C, un intermediario que refuerza las facciones pro-vapeo en Colombia, Costa Rica, Brasil, Perú y Panamá. Tales maniobras permiten a estas empresas influir en las decisiones regulatorias mientras evitan los escollos reputacionales y legales de la participación directa en el mercado. En Chile y Colombia, los marcos regulatorios permiten ventas legales, aunque las grandes marcas no han consolidado su posición, lo que presenta oportunidades para los distribuidores regionales y los fabricantes ágiles con experiencia en el cumplimiento normativo.

Están surgiendo nuevos disruptores, con plataformas de redes sociales como Instagram y WhatsApp que facilitan las transacciones entre particulares, eludiendo completamente el comercio minorista tradicional. Este enfoque les permite capturar márgenes que los canales establecidos, cargados con impuestos y tarifas de licencia, no pueden igualar. La tecnología es un diferenciador clave en este panorama: los fabricantes que se centran en innovaciones como la tecnología de bobina de malla, la mayor eficiencia de la batería y los diseños resistentes a fugas están ganando clientes recurrentes. Sin embargo, en los mercados dominados por productos falsificados, los consumidores a menudo priorizan el precio sobre la calidad, disminuyendo el valor percibido de estos avances. El panorama competitivo sigue fragmentado, sin que ninguna entidad tenga más de un 15-20% de participación. Se espera que esta fragmentación persista hasta que la armonización regulatoria allane el camino para la consolidación de marcas, un desarrollo que no se anticipa antes de 2028-2030 dado las actuales disparidades de políticas en toda la región.

Líderes de la Industria de Cigarrillos Electrónicos en América Latina

British American Tobacco PLC

Philip Morris Products Inc.

JUUL Labs Inc.

RELX Technology

Imperial Brands PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Philip Morris International (PMI) amplió su cartera "sin humo", incluida la serie de vapeo electrónico VEEV, en 100 mercados globales. En América Latina, este crecimiento se centró especialmente en Bogotá y Ciudad de México, donde las unidades de calentamiento sin combustión registraron ganancias significativas de participación.

- Marzo de 2025: British American Tobacco (BAT) introdujo el Vuse Ultra en el mercado latinoamericano como su última innovación en la categoría de vapeo. El dispositivo cuenta con una pantalla ClearView para monitorear los niveles de batería y líquido electrónico, y conectividad Bluetooth para la aplicación MyVuse, que permite a los usuarios ajustar la configuración de nube y sabor.

- Diciembre de 2024: ELFBAR lanzó el BC10000 en el mercado latinoamericano. Este dispositivo presentó dos ediciones: la Edición Sunit (12 sabores de frutas mixtas) y la Edición Dinmol (11 sabores de frutas individuales). Incluye un diseño mejorado con pantalla en tiempo real de energía y nivel de líquido electrónico.

Alcance del Informe del Mercado de Cigarrillos Electrónicos en América Latina

Un cigarrillo electrónico es un dispositivo alimentado por batería que calienta una solución líquida, que generalmente contiene nicotina, aromatizantes y otros productos químicos. El mercado de cigarrillos electrónicos en América Latina está segmentado por tipo de producto, categoría, usuario final y canal de distribución. Por tipo de producto, el mercado está segmentado en dispositivos de cigarrillos electrónicos y líquidos electrónicos. Por categoría, el mercado está segmentado en sistemas de vapeo abiertos y sistemas de vapeo cerrados. Por usuario final, el mercado está segmentado en hombres y mujeres. Por canal de distribución, el mercado está segmentado en comercio minorista físico y comercio minorista en línea. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivo de Cigarrillo Electrónico | Desechable |

| No Desechable | |

| Líquido Electrónico |

| Sistemas de Vapeo Abiertos |

| Sistemas de Vapeo Cerrados |

| Hombres |

| Mujeres |

| Comercio Minorista Físico |

| Comercio Minorista en Línea |

| Tipo de Producto | Dispositivo de Cigarrillo Electrónico | Desechable |

| No Desechable | ||

| Líquido Electrónico | ||

| Categoría | Sistemas de Vapeo Abiertos | |

| Sistemas de Vapeo Cerrados | ||

| Usuario Final | Hombres | |

| Mujeres | ||

| Canal de Distribución | Comercio Minorista Físico | |

| Comercio Minorista en Línea |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cigarrillos electrónicos en América Latina?

Se espera que el tamaño del mercado de cigarrillos electrónicos en América Latina crezca de USD 283,27 millones en 2025 a USD 300,63 millones en 2026, y se prevé que alcance USD 424,38 millones en 2031 a una CAGR del 7,14% durante el período 2026-2031.

¿Qué tipo de producto tiene la mayor participación de mercado?

En 2025, los dispositivos de cigarrillos electrónicos capturaron el 81,96% de la participación de mercado.

¿Qué segmento de categoría se está expandiendo más rápidamente?

Se proyecta que los sistemas de vapeo abiertos crezcan a una CAGR del 8,03% hasta 2031.

¿Quiénes son las empresas líderes?

Los grandes conglomerados tabacaleros multinacionales como Philip Morris International, British American Tobacco, Imperial Brands y RELX Technology lideran el mercado.

Última actualización de la página el: